Tamanho e Participação do Mercado de Adoçantes Alimentares do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

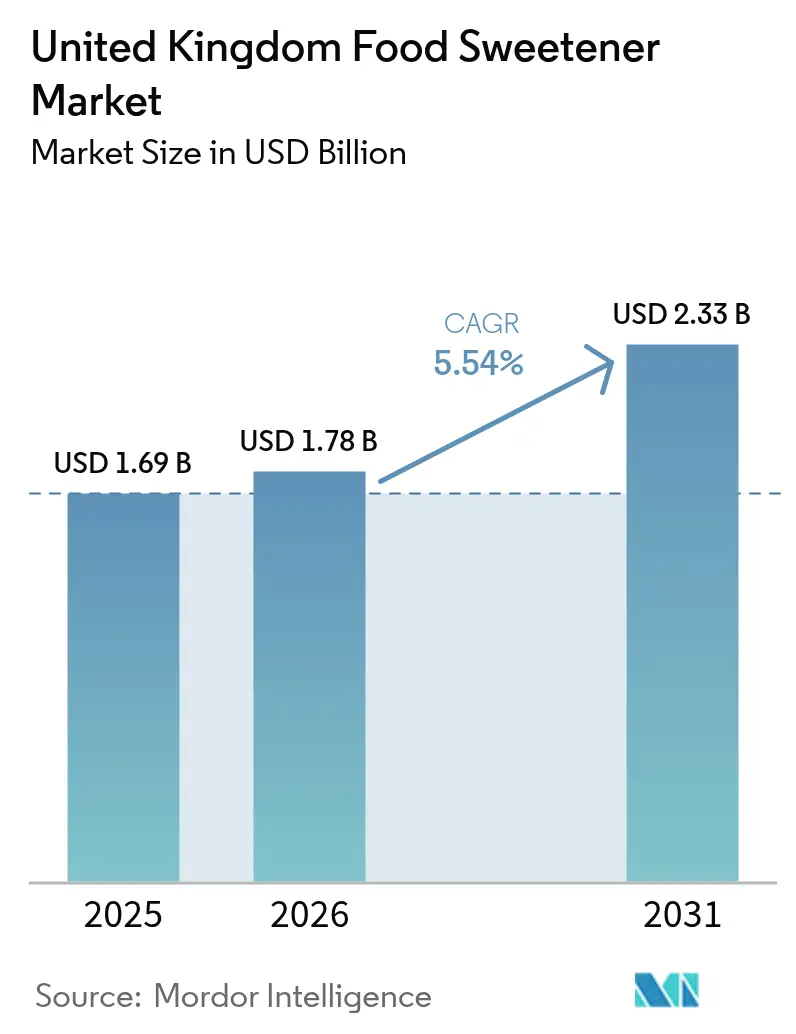

| Tamanho do mercado no ano base (2025) | 1.69 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares do Reino Unido pela Mordor Intelligence

O tamanho do mercado de adoçantes alimentares do Reino Unido foi avaliado em USD 1,69 bilhão em 2025 e estima-se que cresça de USD 1,78 bilhão em 2026 para atingir USD 2,33 bilhões até 2031, a um CAGR de 5,54% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado pela posição dominante da Inglaterra no setor de adoçantes, pelas extensas atividades de pesquisa e desenvolvimento conduzidas por fornecedores multinacionais e pelo significativo apoio dos varejistas a produtos de marca própria com teor reduzido de açúcar. Adoçantes naturais de alta intensidade, como estévia e fruto-do-monge, estão ganhando participação de mercado substancial após a flexibilização das regulamentações de alimentos novos pela Agência de Padrões Alimentares. Os formatos líquidos de adoçantes aumentam a eficiência da produção e simplificam os processos de fabricação em concentrados de refrigerantes e aplicações de molhos. Os avanços tecnológicos em tecnologias de modulação de sabor, processos de bioconversão e proteínas doces abordam efetivamente os desafios de sabor residual, permitindo que as marcas de alimentos e bebidas atendam aos requisitos da taxa de 2025, preservando o perfil de sabor desejado do produto [1]HM Treasury, "Estatísticas da Taxa sobre a Indústria de Refrigerantes," gov.uk.

Principais Conclusões do Relatório

- Por tipo de produto, a sacarose liderou com 47,62% da participação do mercado de adoçantes alimentares do Reino Unido em 2025, enquanto os adoçantes de alta intensidade têm previsão de crescer a um CAGR de 6,97% até 2031 em todas as regiões.

- Por aplicação, panificação e confeitaria responderam por 28,66% da participação do mercado de adoçantes alimentares do Reino Unido em 2025, enquanto as bebidas têm projeção de expansão a um CAGR de 6,62% até 2031.

- Por forma, os pós dominaram com uma participação de 43,78% em 2025; os formatos líquidos crescerão a um CAGR de 7,16% com base nas vantagens de processamento industrial nos polos de bebidas da Inglaterra.

- Por categoria, as variantes convencionais detinham 93,12% de participação em 2025, mas os adoçantes orgânicos estão preparados para um CAGR de 8,04% à medida que a demanda por rótulos limpos premium se amplia.

- Por região, a Inglaterra detinha 80,12% da participação do mercado de adoçantes alimentares do Reino Unido em 2025 e está definida para manter um CAGR de 6,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de obesidade e diabetes | +1.2% | Focado na Inglaterra, com repercussão na Escócia e no País de Gales | Médio prazo (2-4 anos) |

| Mudança impulsionada pela taxa sobre o açúcar para alternativas de baixas calorias | +1.8% | Em todo o Reino Unido, mais forte na Inglaterra | Curto prazo (≤ 2 anos) |

| Demanda por rótulos limpos impulsionando a adoção de adoçantes de origem vegetal | +0.9% | Principalmente na Inglaterra e na Escócia | Longo prazo (≥ 4 anos) |

| Inovação acelerada em produtos alimentares e bebidas com teor reduzido de açúcar | +0.7% | Polos de fabricação em todo o Reino Unido | Médio prazo (2-4 anos) |

| Expansão das categorias de alimentos funcionais e bebidas de baixas calorias | +0.6% | Canais de varejo da Inglaterra, centros urbanos | Médio prazo (2-4 anos) |

| Apoio governamental e regulatório a iniciativas de redução de açúcar | +0.9% | Implementação de políticas em todo o Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Obesidade e Diabetes

A alta prevalência de adultos com sobrepeso e obesidade no Reino Unido gera custos socioeconômicos substanciais anualmente. As políticas de saúde do governo incentivam os fabricantes de alimentos a reformular produtos, limitando o teor de açúcares livres no consumo diário de energia. Isso aumentou o uso de adoçantes em produtos de panificação, cereais e bebidas. Os fabricantes que atendem a segmentos de consumidores sensíveis ao preço implementam sistemas de adoçamento de alta intensidade para manter preços acessíveis enquanto atendem aos requisitos de saúde pública. O crescente gasto do Serviço Nacional de Saúde (NHS) no gerenciamento do diabetes reforça os programas de nutrição preventiva, impulsionando a demanda por adoçantes que preservam perfis de sabor familiares. [2]Governo do Reino Unido, "Comitê Consultivo Científico sobre Nutrição: Açúcar e Saúde," gov.uk.

Mudança Impulsionada pela Taxa sobre o Açúcar para Alternativas de Baixas Calorias

A Taxa sobre a Indústria de Refrigerantes transformou fundamentalmente as formulações de bebidas, alcançando uma redução de 46% no teor de açúcar nos produtos afetados desde a sua implementação. As propostas regulatórias atuais buscam fortalecer o quadro regulatório, reduzindo o limite tributável para 4g por 100ml e eliminando as isenções existentes para produtos à base de leite [3]HM Revenue and Customs, "Consulta pública sobre alteração do limite do SDIL," gov.uk. Mais de 50% dos fabricantes de bebidas reformularam estrategicamente seus portfólios de produtos para evitar penalidades financeiras, demonstrando a influência substancial da taxa no redirecionamento dos padrões de consumo para alternativas de adoçantes. Os formuladores de políticas estão considerando ativamente a extensão do quadro tributário para incluir biscoitos e produtos de chocolate, o que abriria oportunidades de mercado significativas e novas no setor de adoçantes. A alocação consistente da receita da taxa para programas esportivos escolares continua a manter forte apoio político bipartidário, indicando uma potencial expansão sistemática da taxa que pode acelerar a adoção de adoçantes em marcas de consumo convencionais e categorias de produtos.

Demanda por Rótulos Limpos Impulsionando a Adoção de Adoçantes de Origem Vegetal

A preferência dos consumidores por ingredientes de origem vegetal continua a crescer devido aos seus benefícios percebidos para a saúde. Essa mudança é particularmente evidente em mercados desenvolvidos, onde consumidores preocupados com a saúde buscam ativamente alternativas naturais aos adoçantes artificiais. A reclassificação dos extratos de fruto-do-monge como ingredientes não novos pela Agência de Padrões Alimentares em 2024 removeu barreiras regulatórias, permitindo que os fabricantes introduzam combinações de adoçantes naturais premium de forma mais eficiente no mercado. Essa mudança regulatória impulsionou a inovação no desenvolvimento de produtos, com empresas lançando novas formulações que combinam o fruto-do-monge com outros adoçantes naturais para alcançar perfis de sabor e funcionalidade ideais. [4]Agência de Padrões Alimentares, "Decocções de fruto-do-monge não são mais alimentos novos," food.gov.uk. A colaboração estratégica da Tate & Lyle com a BioHarvest para aprimorar as capacidades de produção botânica reforça a mudança em todo o setor em direção a ingredientes de origem vegetal. Estudos de impacto ambiental demonstram que a pegada de carbono da estévia é 90% menor do que a produção convencional de açúcar, tornando-a particularmente atraente para consumidores millennials ambientalmente conscientes que priorizam escolhas alimentares sustentáveis.

Inovação Acelerada em Produtos Alimentares e Bebidas com Teor Reduzido de Açúcar

Os avanços tecnológicos na formulação de adoçantes estão transformando a inovação de produtos em toda a indústria de alimentos e bebidas. A Tate & Lyle introduziu sua ferramenta avançada de formulação 'Tate & Lyle Sensation', para ajudar os fabricantes a otimizar as características de textura na boca, manter as margens de lucro e desenvolver produtos com rótulos mais limpos. A Avansya, uma joint venture estratégica entre DSM-Firmenich e Cargill, obteve aprovação regulatória para seus adoçantes de estévia derivados de fermentação, expandindo o portfólio de soluções de redução de açúcar em alimentos processados. No segmento de confeitaria, pesquisas de mercado indicam que, embora 62% dos consumidores reconheçam alternativas mais saudáveis, apenas 10% as compram regularmente, revelando um potencial de crescimento substancial para produtos reformulados. A aprovação da FDA de ingredientes funcionais inovadores, particularmente a proteína doce brazzeína, fornece aos fabricantes capacidades aprimoradas para reduzir o teor de açúcar enquanto mantém os perfis de sabor indulgentes que os consumidores esperam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ceticismo dos consumidores em relação aos adoçantes artificiais | -0.8% | Em todo o Reino Unido, mais forte em áreas rurais | Médio prazo (2-4 anos) |

| Problemas de perfil de sabor e sabor residual | -0.6% | Mercados de consumo em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Volatilidade de preços nas matérias-primas para adoçantes naturais | -0.4% | Cadeias de suprimentos globais que afetam o Reino Unido | Médio prazo (2-4 anos) |

| Complexidade de formulação e problemas de estabilidade do produto | -0.3% | Centros de fabricação do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ceticismo dos Consumidores em Relação aos Adoçantes Artificiais

O comunicado da Organização Mundial da Saúde de 2024 sobre a eficácia dos adoçantes sem açúcar no gerenciamento do peso aumentou o escrutínio público sobre o aspartame e a sacarina. Embora os órgãos regulatórios afirmem consistentemente a segurança desses adoçantes por meio de evidências científicas, a ampla cobertura da mídia intensificou a hesitação dos consumidores, particularmente entre os pais preocupados com os efeitos de longo prazo para a saúde. Os fabricantes de adoçantes naturais capitalizam esse sentimento, mas cobram prêmios de preço significativos, criando uma estrutura de mercado distinta em dois níveis. As empresas responderam implementando práticas abrangentes de rotulagem e lançando iniciativas direcionadas de educação do consumidor. No entanto, as preocupações persistentes continuam a impactar as vendas de adoçantes artificiais tradicionais, especialmente em áreas rurais, onde problemas profundamente enraizados de confiança do consumidor e conscientização limitada sobre os produtos permanecem barreiras significativas à adoção.

Problemas de Perfil de Sabor e Sabor Residual

O Rebaudiosídeo A, o composto de estévia comercial dominante, exibe um sabor residual herbal persistente que impacta a formulação do produto. Essa característica levou os fabricantes a explorar misturas de glicosídeos e soluções avançadas de mascaramento de sabor. As tecnologias de encapsulamento, como o TasteMod² da CO² Sustain, melhoram efetivamente a distribuição da doçura e os perfis temporais em bebidas carbonatadas. No entanto, essas soluções introduzem custos de produção adicionais e complexidades de formulação. Padarias de pequena escala, particularmente aquelas com recursos técnicos limitados, têm dificuldade em implementar sistemas de adoçamento multicomponentes sofisticados, resultando em uma adoção mais lenta do mercado em segmentos artesanais. O setor continua a investir em pesquisa e desenvolvimento de alternativas, incluindo o Rebaudiosídeo M derivado de fermentação e novas soluções de proteínas doces, embora essas inovações ainda estejam em fases iniciais de desenvolvimento e escalonamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes de Alta Intensidade Desafiam a Dominância da Sacarose

A sacarose mantém uma participação de 47,62% do mercado de adoçantes alimentares do Reino Unido em 2025, apoiada por receitas estabelecidas e vantagens de custo. Os adoçantes de alta intensidade, incluindo estévia, sucralose e acessulfame-K, estão crescendo a um CAGR de 6,97% até 2031, impulsionados pelos esforços dos fabricantes para cumprir as taxas sobre o açúcar e reduzir o teor calórico. Espera-se que o mercado do Reino Unido para adoçantes de alta intensidade se expanda em aproximadamente um terço, apoiado pelos produtos reb-M fermentados da Avansya, que combinam ingredientes naturais com características de sabor semelhantes ao açúcar. Os hidrolisados de amido e os polióis fornecem alternativas de calorias médias, enquanto o xilitol e o sorbitol mantêm demanda consistente em produtos de higiene dental, como gomas e pastilhas. A alulose e a tagatose aguardam aprovação como alimentos novos, o que poderia expandir as opções de produtos no mercado.

A demanda dos consumidores por ingredientes naturais está levando os fabricantes a incorporar extratos de adoçantes naturais. O uso do fruto-do-monge está se expandindo após receber aprovações regulatórias, enquanto a colaboração de outubro de 2024 entre Tate & Lyle e Manus Bio visa aumentar a capacidade de produção de estévia Reb M. Embora os adoçantes naturais ainda não tenham atingido a equivalência de preço com o açúcar a granel, as flutuações nos preços do açúcar estão reduzindo essa diferença de custo. Embora as discussões da Organização Mundial da Saúde possam afetar o uso do aspartame, a sucralose mantém sua posição de mercado em aplicações de panificação industrial, particularmente em formulações de mistura para bolo, devido às suas propriedades de estabilidade ao calor.

Por Forma: Formatos Líquidos Ganham Vantagens no Processamento Industrial

Os adoçantes em pó dominaram o mercado com uma participação de 43,78% em 2025, impulsionados pela sua conveniência em aplicações de misturas secas. No entanto, os adoçantes líquidos estão crescendo a um CAGR de 7,16%, pois os fabricantes de bebidas preferem sua precisão de dosagem por bomba e taxas de dissolução mais rápidas em linhas de produção de alto volume. A participação do segmento de adoçantes líquidos do Reino Unido continua a se expandir à medida que os xaropes concentrados reduzem os custos de armazenamento. Embora as partículas revestidas de cristal permitam a liberação controlada em aplicações de confeitaria, elas enfrentam dificuldades de escalonamento de fabricação. Os novos formatos híbridos encapsulados combinam a fácil dispersão dos líquidos com a estabilidade de armazenamento dos pós.

As instalações de fabricação nas Midlands estão fazendo a transição para entregas em tanques de xaropes de sacarose e soluções de estévia para minimizar as interrupções na produção. Os formatos em pó mantêm sua importância em sachês de serviço de alimentação e embalagens de varejo, onde a dosagem precisa e a resistência à umidade são essenciais. O aumento dos requisitos regulatórios para segurança microbiológica em adoçantes líquidos impulsiona novos investimentos em equipamentos de processamento asséptico.

Por Categoria: Adoçantes Orgânicos Comandam Crescimento Premium

O segmento de adoçantes orgânicos no Reino Unido está crescendo a um CAGR de 8,04% até 2031, impulsionado por consumidores dispostos a pagar preços premium por alternativas naturais e sustentáveis. Os adoçantes convencionais mantêm a dominância do mercado com uma participação de 93,12% em 2025. A tendência de rótulos limpos está aumentando a adoção de adoçantes orgânicos em segmentos premium de alimentos e bebidas, à medida que os fabricantes comercializam esses produtos como alternativas mais saudáveis. No Reino Unido, os consumidores estão migrando para escolhas alimentares mais saudáveis à medida que a inflação se modera, particularmente entre os consumidores mais jovens que preferem ingredientes naturais.

Os requisitos de certificação orgânica aumentam a complexidade e os custos da cadeia de suprimentos, limitando a penetração de mercado dos adoçantes orgânicos. No entanto, a crescente conscientização dos consumidores sobre as práticas agrícolas e os impactos ambientais impulsiona a demanda por alternativas orgânicas. A estévia e o fruto-do-monge permanecem as principais opções de adoçantes orgânicos, pois são obtidos naturalmente e requerem processamento mínimo. Os adoçantes convencionais mantêm suas vantagens de custo e amplas aplicações, especialmente em segmentos sensíveis ao preço e usos industriais, onde a certificação orgânica oferece valor limitado.

Por Aplicação: Bebidas Aceleram Além da Liderança Tradicional da Panificação

Os produtos de panificação e confeitaria mantêm uma participação de mercado de 28,66% em 2025, apoiados por formulações tradicionais. O segmento de bebidas experimenta a maior exposição à taxa sobre o açúcar, impulsionando um CAGR de 6,62%. Os fabricantes de bebidas reformulam refrigerantes carbonatados, águas aromatizadas e seltzers alcoólicos usando combinações de estévia, eritritol e fibra solúvel para alcançar textura semelhante ao açúcar, evitando implicações fiscais. Empresas como a Britvic, agora sob propriedade da Carlsberg, implementam sistemas de adoçamento duplo para otimizar o sabor e os custos no segmento de consumo no local.

As categorias de laticínios e sobremesas utilizam cada vez mais polióis a granel como substitutos do açúcar para manter as propriedades texturais. Em produtos salgados, incluindo sopas, molhos e temperos, os fabricantes combinam sucralose com moduladores de sabor para alcançar perfis de sabor equilibrados enquanto reduzem o teor de sódio. O segmento de alimentos funcionais e suplementos incorpora proteínas doces e isomaltooligossacarídeos

Análise Geográfica

A Inglaterra detém uma participação de mercado de 80,12% em 2025 e deve crescer a um CAGR de 6,02% até 2031, apoiada por sua grande população de consumidores e significativas operações de engarrafamento de bebidas em Londres, no Sudeste e nas Midlands. A Taxa sobre a Indústria de Refrigerantes tem influência substancial, pois empresas multinacionais operam grandes instalações de envase, impulsionando altas taxas de adoção e aumentando os volumes regionais. As iniciativas de saúde urbana aumentam a demanda por refrigerantes de cola sem açúcar e águas aromatizadas em supermercados, enquanto as redes de café incorporam xaropes de adoçantes naturais.

A concentração de instalações industriais melhora a eficiência da cadeia de suprimentos, apoiando entregas pontuais em tanques de misturas líquidas para fabricantes em Yorkshire e Lancashire. A Escócia, o País de Gales e a Irlanda do Norte representam 19,88% da demanda do mercado, cada uma exibindo tendências de desenvolvimento únicas. As indústrias de uísque e refrigerantes artesanais da Escócia utilizam fruto-do-monge e eritritol para atender aos requisitos de redução de açúcar para exportação, enquanto os fabricantes de lanches funcionais usam polióis para alcançar índices glicêmicos mais baixos em produtos para esportes ao ar livre.

Os processadores de laticínios galeses desenvolvem produtos de iogurte sem lactose e com teor reduzido de açúcar usando formulações de estévia-alulose. A Irlanda do Norte se beneficia do Quadro de Windsor, que simplifica as importações de adoçantes da Grã-Bretanha enquanto mantém a conformidade com os alimentos novos da UE, possibilitando oportunidades de comércio transfronteiriço. As áreas rurais demonstram menor adoção de adoçantes artificiais, mas as misturas de adoçantes naturais têm bom desempenho em produtos de lojas de fazenda. As políticas regionais geralmente se alinham com a abordagem da Inglaterra devido às redes de varejo integradas, embora iniciativas locais, como subsídios de saúde do governo escocês, acelerem a implementação nos serviços de alimentação comunitários.

Cenário Competitivo

O mercado de adoçantes alimentares do Reino Unido mantém concentração moderada, com empresas multinacionais detendo portfólios extensos enquanto acomodam produtores especializados de adoçantes naturais. A Aliança de Adoçantes Naturais entre fabricantes garante o fornecimento de estévia nas Américas, reduzindo a dependência de culturas asiáticas e fortalecendo as práticas de sustentabilidade. Em janeiro de 2024, a joint venture da Cargill e DSM-Firmenich, Avansya, começou a produzir reb-M de alta pureza por fermentação, entregando perfis de sabor aprimorados.

A Ingredion e a ADM fortalecem suas redes de distribuição por meio de acordos de coprocessamento com fabricantes de pré-misturas para panificação, combinando fibras funcionais com sistemas de adoçantes para cumprir os requisitos de rotulagem de enriquecimento com fibras. A PureCircle mantém sua vantagem por meio de operações integradas de cultivo de folhas de estévia, enquanto a Evolva desenvolve processos de biotecnologia de nootkatona e vanilina que complementam os adoçantes de proteínas doces. A concorrência tecnológica aumenta à medida que startups desenvolvem métodos de síntese de brazzeína de proteína doce, e empresas de encapsulamento patenteiam técnicas de microcamadas para reduzir a amargura do reb-A. Os cronogramas de reformulação impulsionados pelo varejo exigem que os fornecedores forneçam pacotes completos de soluções, incluindo moduladores de sabor, substitutos a granel e estabilizadores de rótulo limpo, para acelerar o desenvolvimento de produtos de marca própria.

Embora as flutuações nos preços das matérias-primas e as comunicações de saúde pública apresentem desafios competitivos, as empresas com portfólios diversificados de adoçantes, documentação regulatória abrangente e equipes de suporte técnico local mantêm vantagens competitivas sobre as empresas especializadas. O mercado de adoçantes do Reino Unido atrai fusões e aquisições à medida que as empresas buscam alcançar economias de escala, expandir seus portfólios de produtos naturais e aprimorar sua expertise em aplicações.

Líderes do Setor de Adoçantes Alimentares do Reino Unido

Tate & Lyle PLC

Cargill Inc.

ADM

Ingredion Inc.

Tereos S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Roquette e a Bonumose firmaram um acordo de cooperação para produzir tagatose, um adoçante natural que fornece 92% da doçura do açúcar, contendo apenas 38% de suas calorias. A parceria aproveita a expertise da Roquette em adoçantes à base de amido e a tecnologia enzimática da Bonumose para aumentar a capacidade de produção.

- Junho de 2024: A Tate & Lyle introduziu sua ferramenta de formulação 'Tate & Lyle Sensation™' por meio da campanha 'Mastering the Marvel of Mouthfeel™'. A ferramenta ajuda os fabricantes de alimentos a melhorar a textura e a sensação na boca, mantendo a lucratividade e apoiando reformulações com rótulos mais limpos.

- Janeiro de 2024: A joint venture da DSM-Firmenich e Cargill, Avansya, recebeu aprovação regulatória da Autoridade Europeia para a Segurança dos Alimentos e da Agência de Padrões Alimentares do Reino Unido para seu adoçante de estévia de origem vegetal derivado de fermentação. Essa aprovação permite a implantação comercial de estévia bioconvertida com perfis de sabor aprimorados, abordando barreiras históricas à adoção de adoçantes naturais.

Escopo do Relatório do Mercado de Adoçantes Alimentares do Reino Unido

O Mercado de Adoçantes Alimentares do Reino Unido é segmentado por Tipo em Sacarose, Adoçantes de Amido e Álcoois de Açúcar, Adoçantes de Alta Intensidade. Por Aplicação, o mercado é segmentado em Laticínios, Panificação, Bebidas, Confeitaria, Sopas, Molhos e Temperos e Outros.

| Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho de Alta Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Outros Adoçantes de Amido e Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade | Adoçantes Artificiais de Alta Intensidade | Sucralose |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Ciclamato | ||

| Acessulfame de Potássio (Ace-K) | ||

| Outros Adoçantes Artificiais de Alta Intensidade | ||

| Adoçantes Naturais de Alta Intensidade | Extrato de Estévia | |

| Extrato de Fruto-do-Monge | ||

| Outros Adoçantes Naturais de Alta Intensidade | ||

| Outros Adoçantes | ||

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Sopas, Molhos e Temperos |

| Outras Aplicações |

| Pó |

| Líquido |

| Cristal |

| Convencional |

| Orgânico |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Produto | Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | ||

| Xarope de Milho de Alta Frutose (HFCS) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Outros Adoçantes de Amido e Álcoois de Açúcar | |||

| Adoçantes de Alta Intensidade | Adoçantes Artificiais de Alta Intensidade | Sucralose | |

| Aspartame | |||

| Sacarina | |||

| Neotame | |||

| Ciclamato | |||

| Acessulfame de Potássio (Ace-K) | |||

| Outros Adoçantes Artificiais de Alta Intensidade | |||

| Adoçantes Naturais de Alta Intensidade | Extrato de Estévia | ||

| Extrato de Fruto-do-Monge | |||

| Outros Adoçantes Naturais de Alta Intensidade | |||

| Outros Adoçantes | |||

| Por Aplicação | Panificação e Confeitaria | ||

| Laticínios e Sobremesas | |||

| Bebidas | |||

| Sopas, Molhos e Temperos | |||

| Outras Aplicações | |||

| Por Forma | Pó | ||

| Líquido | |||

| Cristal | |||

| Por Categoria | Convencional | ||

| Orgânico | |||

| Por Região | Inglaterra | ||

| Escócia | |||

| País de Gales | |||

| Irlanda do Norte | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adoçantes alimentares do Reino Unido?

O mercado de adoçantes alimentares do Reino Unido está em USD 1,78 bilhão em 2026 e tem previsão de atingir USD 2,33 bilhões até 2031.

Como a taxa sobre a indústria de refrigerantes impactará a demanda por adoçantes?

O limite de açúcar mais baixo da taxa e sua provável extensão a bebidas lácteas obrigam os fabricantes de bebidas a reformular rapidamente, impulsionando a adoção de adoçantes de alta intensidade e estimulando um CAGR de 6,62% nas aplicações de bebidas até 2031.

Qual segmento de adoçantes está crescendo mais rapidamente?

As soluções naturais de alta intensidade, como extratos avançados de estévia e misturas de fruto-do-monge, estão registrando um CAGR de 6,97%, superando todas as outras categorias de produtos.

Qual região domina o consumo de adoçantes no Reino Unido?

A Inglaterra responde por 80,12% da demanda graças à sua densa população, polos de produção de bebidas e sedes de varejo, e tem projeção de sustentar um CAGR de 6,02% até 2031.

Página atualizada pela última vez em: