Tamanho e Participação do Mercado de Adoçantes Alimentares da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares da Índia por Mordor Intelligence

O tamanho do mercado de adoçantes alimentares da Índia foi avaliado em USD 3,34 bilhões em 2025 e estima-se que cresça de USD 3,49 bilhões em 2026 para atingir USD 4,34 bilhões até 2031, a um CAGR de 4,49% durante o período de previsão (2026-2031). A demanda está se inclinando para opções de baixas calorias, mas os adoçantes a granel ainda ancoram o volume, permitindo que os incumbentes defendam canais sensíveis ao preço mesmo enquanto novos entrantes ampliam a capacidade de fermentação. Os mandatos governamentais de mistura de etanol estão restringindo a disponibilidade de cana-de-açúcar, forçando os fabricantes a diversificar matérias-primas e investir em pipelines de biotecnologia. Enquanto isso, as reformas de rotulagem e as aprovações mais rápidas de ingredientes estão reduzindo o atrito para a entrada no mercado de alternativas de alta intensidade, impulsionando a reformulação em bebidas, panificação e laticínios. A intensidade competitiva permanece acentuada porque as barreiras de entrada são baixas, os custos de pesquisa e desenvolvimento estão caindo, e os players regionais continuam a aproveitar a proximidade com as bacias agrícolas e os centros de consumo urbano.

Principais Conclusões do Relatório

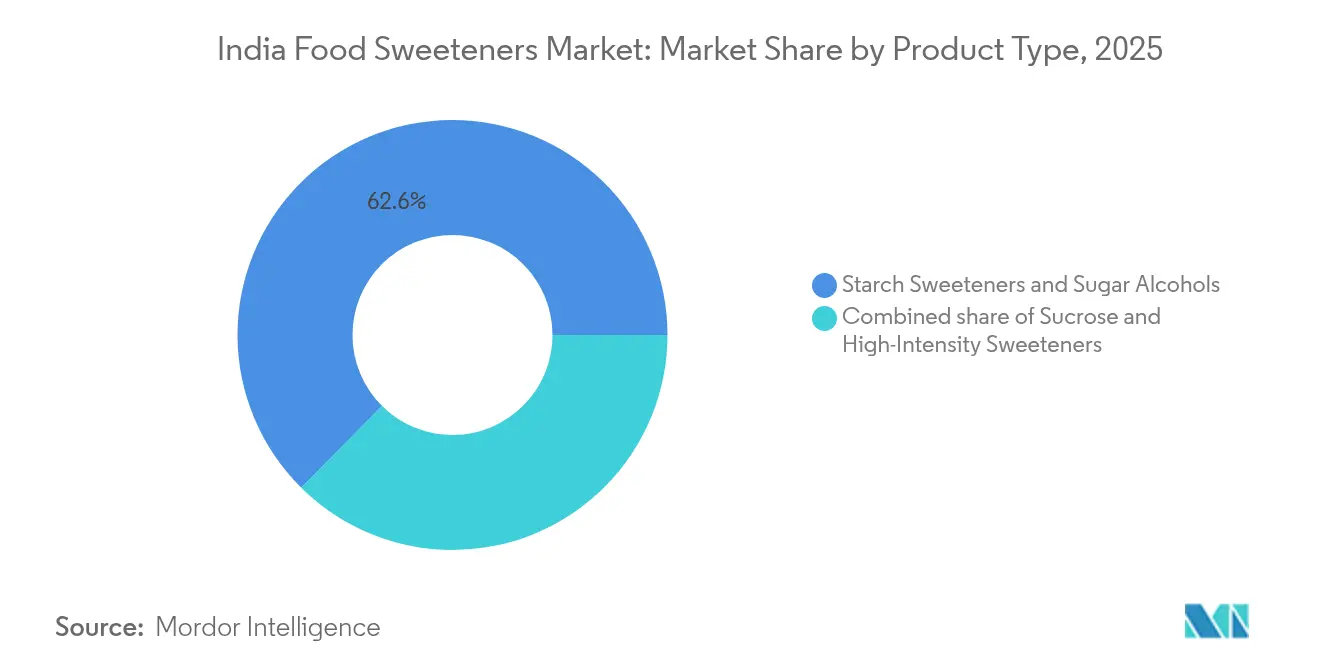

- Por tipo de produto, os adoçantes de amido e álcoois de açúcar representaram 62,58% da participação do mercado indiano de adoçantes em 2025, enquanto os adoçantes de alta intensidade devem crescer a um CAGR de 5,33% até 2031.

- Por fonte, os ingredientes à base de plantas detinham 44,74% da participação de receita em 2025; os adoçantes derivados de fermentação devem se expandir a um CAGR de 4,92% entre 2026 e 2031.

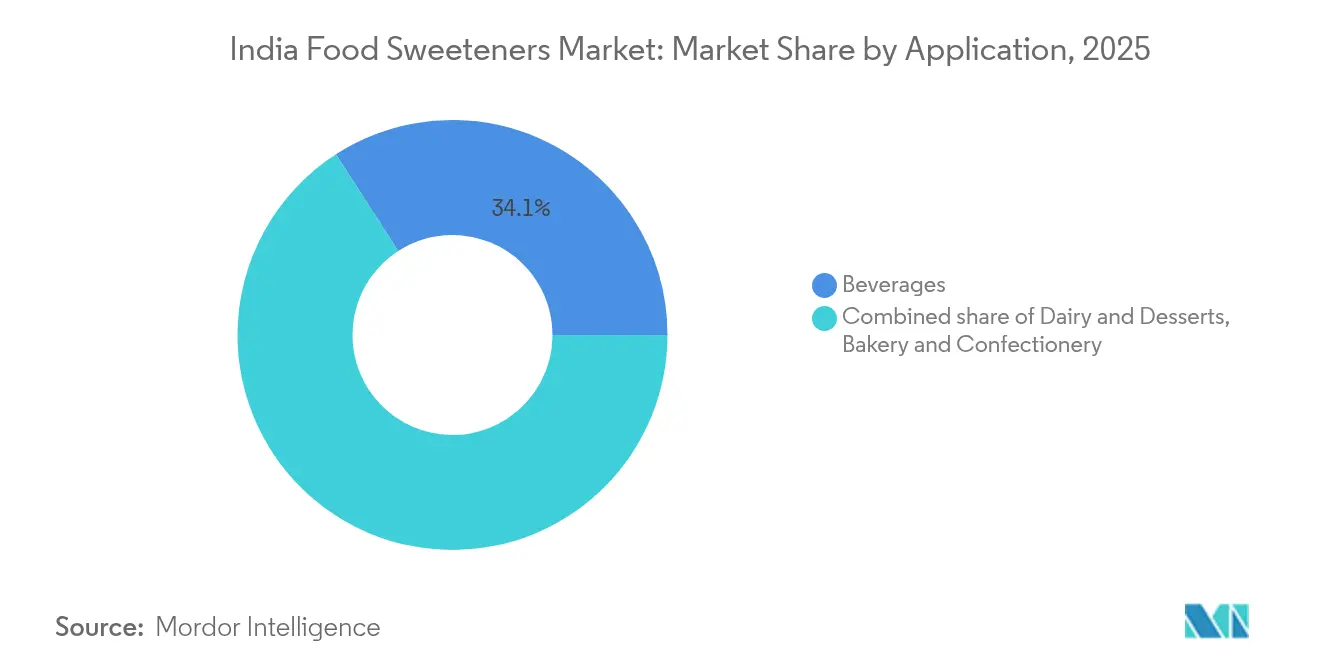

- Por aplicação, as bebidas representaram 34,12% do tamanho do mercado de adoçantes da Índia em 2025, enquanto a panificação e confeitaria avança a um CAGR de 5,44% até 2031.

- Por geografia, o Norte da Índia liderou com 40,85% de participação de receita em 2025; o Leste da Índia registra o maior CAGR projetado de 4,27% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento do diabetes e da obesidade impulsiona a demanda por adoçantes de baixas/zero calorias | 0.8% | Nacional, com foco urbano | Médio prazo (2-4 anos) |

| Expansão da fabricação de alimentos processados e bebidas | 0.7% | Norte e Oeste da Índia, centros urbanos | Curto prazo (≤ 2 anos) |

| Crescente demanda por formulações com rótulo limpo | 0.5% | Nacional, metrópoles e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Avanços tecnológicos em extração e processamento | 0.5% | Clusters industriais, em toda a Índia | Longo prazo (≥ 4 anos) |

| Forte apoio regulatório ao uso de adoçantes naturais | 0.4% | Nacional, com ganhos iniciais nas metrópoles | Curto prazo (≤ 2 anos) |

| Startups de açúcares raros derivados de fermentação em expansão na Índia | 0.3% | Sul e Oeste da Índia, centros de biotecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da fabricação de alimentos processados e bebidas

O Programa de Incentivos Vinculados à Produção do governo (PLISFPI), juntamente com iniciativas complementares, desempenhou um papel transformador na aceleração do crescimento do mercado de processamento de alimentos, alcançando um notável CAGR de 15,2%. Essas iniciativas concentraram-se na construção de infraestrutura moderna e no fortalecimento das capacidades de exportação, posicionando o setor para um crescimento sustentado. Entre 2014-15 e 2022-23, a participação das exportações de alimentos processados no total das exportações agrícolas registrou um aumento significativo, passando de 13,7% para 25,6%. Essa expansão no processamento de alimentos alimentou uma demanda crescente por adoçantes, particularmente nos segmentos de alimentos prontos para consumo e bebidas, que continuam sendo contribuintes importantes para essa tendência. A crescente preferência dos consumidores por alimentos e bebidas de conveniência, aliada ao aumento da renda disponível e à urbanização, amplificou ainda mais a demanda por adoçantes. Além disso, as políticas estaduais e os incentivos fiscais foram fundamentais para atrair investimentos privados, impulsionar o desenvolvimento industrial e gerar oportunidades de emprego. Essas medidas coletivamente ressaltam o potencial do setor para crescimento de longo prazo e seu papel crítico no cenário econômico mais amplo, Invest India, 2024[1]Invest India, "Processamento de Alimentos", www.investindia.gov.in.

Crescente demanda por formulações com rótulo limpo

À medida que os consumidores priorizam cada vez mais a transparência e os ingredientes naturais, emerge uma demanda pronunciada por rótulos limpos, especialmente nas cidades metropolitanas e de Nível 1. Nessas localidades, os compradores examinam meticulosamente as listas de ingredientes, demonstrando uma clara preferência por adoçantes à base de plantas ou minimamente processados. Essa mudança no comportamento do consumidor está impulsionando mudanças significativas na indústria de alimentos e bebidas. Os órgãos reguladores, notadamente a FSSAI (Autoridade de Segurança e Normas Alimentares da Índia), estão desempenhando um papel fundamental. Eles reformularam os padrões de rotulagem e exibição, impulsionando uma maior clareza nas informações nutricionais. Esse movimento não apenas reforça a confiança do consumidor, mas também acelera as iniciativas de reformulação entre os fabricantes. As empresas estão respondendo com inovações em suas ofertas de produtos, aproveitando essa tendência para diferenciar seus produtos e penetrar em segmentos de mercado premium. Esse alinhamento com as preferências dos consumidores e os requisitos regulatórios deve moldar o cenário competitivo nos próximos anos, de acordo com a Food Compliance International, 2024.

Avanços tecnológicos em extração e processamento

A bioconversão e as técnicas patenteadas de preservação aumentaram os rendimentos, levando à comercialização de novos adoçantes como a alulose e a estévia Reb M. Na Índia, tanto as startups de biotecnologia quanto as usinas de açúcar estabelecidas estão investindo em linhas de processamento avançadas para aumentar a eficiência produtiva e a qualidade dos produtos. Esses investimentos visam atender à crescente demanda por adoçantes inovadores que se alinhem às preferências dos consumidores por opções mais saudáveis. Enquanto isso, as multinacionais estão aproveitando ferramentas proprietárias de formulação para aprimorar a textura na boca, a solubilidade e os perfis sensoriais de seus produtos. Essas ferramentas permitem que as empresas ajustem suas ofertas, garantindo que atendam tanto às expectativas funcionais quanto sensoriais dos consumidores. Essas inovações são cada vez mais protegidas por patentes, destacando a mudança do setor em direção a um modelo de crescimento centrado em propriedade intelectual. Essa ênfase na proteção da propriedade intelectual está estimulando a inovação, permitindo que as empresas criem um nicho em um mercado competitivo enquanto atendem à crescente demanda por alternativas de adoçantes mais saudáveis e sustentáveis. Além disso, o foco na proteção da propriedade intelectual está fomentando colaborações entre instituições de pesquisa e players do setor, acelerando ainda mais os avanços no mercado de adoçantes.

Forte apoio regulatório ao uso de adoçantes naturais

Com a aprovação da FSSAI para a alulose e a estévia, e seus esforços para se alinhar aos padrões globais de aditivos alimentares, abriu-se caminho para novos lançamentos de produtos e um aumento nos investimentos estrangeiros. Essas aprovações incentivaram os fabricantes a explorar formulações inovadoras, atendendo à crescente demanda por alternativas mais saudáveis e de baixas calorias. Mas o alcance da FSSAI não se limita apenas à aprovação de ingredientes. Com novos mandatos de rotulagem e normas rigorosas de segurança alimentar, ela não apenas influencia a percepção dos consumidores sobre os produtos, mas também acelera o ritmo de inovação do setor. Os requisitos de rotulagem atualizados garantem maior transparência, permitindo que os consumidores façam escolhas informadas, enquanto os padrões de segurança mais rigorosos impulsionam as empresas a adotarem práticas de maior qualidade. Hoje, o caminho regulatório traçado pelo setor representa um fator fundamental na criação de vantagens competitivas, especialmente à medida que a conformidade se torna um pilar do desenvolvimento de produtos. As empresas que se adaptam proativamente a essas regulamentações em evolução tendem a obter uma vantagem significativa no mercado.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção lenta de adoçantes naturais em receitas tradicionais | -0.5% | Rural, cidades de Nível 2/3 | Longo prazo (≥ 4 anos) |

| Crescente consciência de saúde entre a população em geral | -0.4% | Nacional, urbano e rural | Médio prazo (2-4 anos) |

| Crescente preferência pela redução de calorias | -0.3% | Urbano, segmentos focados em saúde | Curto prazo (≤ 2 anos) |

| Aumento do diabetes tipo 2 associado ao alto consumo de açúcar | -0.2% | Nacional, estados de alta prevalência | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção lenta de adoçantes naturais em receitas tradicionais

O patrimônio culinário da Índia, impregnado de tradição, frequentemente favorece a sacarose e o açúcar mascavo por seu sabor familiar. Mesmo com aprovações regulatórias e campanhas de saúde que promovem os adoçantes naturais, sua adoção nessas receitas tradicionais tem sido lenta. Os hábitos culturais e a falta de conscientização além dos centros urbanos representam obstáculos, freando o crescimento mais amplo do mercado. A preferência por adoçantes tradicionais está profundamente enraizada, pois eles não são apenas parte integrante do perfil de sabor de muitos pratos, mas também possuem significado cultural e emocional. Embora os fabricantes experimentem formulações híbridas e intensifiquem os esforços educacionais, os avanços permanecem modestos. Esses esforços incluem a introdução de produtos que mesclam adoçantes tradicionais e naturais para facilitar a transição dos consumidores e a realização de campanhas direcionadas para aumentar a conscientização sobre os benefícios para a saúde das alternativas naturais. No entanto, superar os desafios estruturais ligados à inércia cultural e ao alcance limitado nas áreas rurais exigirá estratégias sustentadas e inovadoras.

Crescente consciência de saúde entre a população em geral

Os consumidores preocupados com a saúde estão buscando cada vez mais adoçantes de baixas calorias e com rótulo limpo. No entanto, essa tendência também aumentou o escrutínio sobre os ingredientes artificiais e fomentou ceticismo em relação às tecnologias emergentes de adoçantes. Como resultado, as taxas de adoção em algumas categorias de produtos ficaram para trás, levando os fabricantes a priorizar a educação do consumidor e a adotar práticas de rotulagem transparentes. Para enfrentar esses desafios, as empresas estão investindo em pesquisa e desenvolvimento para criar soluções inovadoras de adoçantes que se alinhem às preferências dos consumidores e atendam aos padrões regulatórios. Os órgãos reguladores estão prestando atenção: a FSSAI lançou padrões de rotulagem atualizados para reforçar a confiança do consumidor, mas sua eficácia depende do cumprimento generalizado em toda a indústria. Esses padrões visam garantir que os consumidores tenham acesso a informações claras e precisas sobre os produtos, fomentando, em última instância, maior confiança no mercado, de acordo com a Food Compliance International, 2024[2]Food Compliance International, "FSSAI notificou a reoperacionalização dos padrões de rotulagem e exibição de alimentos", www.foodcomplianceinternational.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes de Alta Intensidade Aceleram a Reformulação

O mercado de adoçantes da Índia está testemunhando uma mudança notável, com os adoçantes de alta intensidade projetados para liderar o crescimento a um CAGR de 5,33% de 2026 a 2031. Essa tendência é amplamente atribuída à expansão das aprovações regulatórias para ingredientes como estévia e alulose, direcionando o mercado para longe dos adoçantes a granel tradicionais. Embora os adoçantes de amido e álcoois de açúcar atualmente dominem o mercado, com uma participação de 62,58% em 2025, eles continuam sendo favorecidos por sua relação custo-benefício em alimentos processados e bebidas de consumo em massa. Avanços recentes em patentes, incluindo a estabilização do xarope de alulose e inovações na estévia Reb M, aprimoraram os perfis de sabor e a solubilidade. Esse progresso posiciona os adoçantes de alta intensidade como concorrentes formidáveis tanto nos segmentos de mercado convencional quanto premium.

A transição é ainda reforçada pela influência regulatória da FSSAI e seu alinhamento com os padrões globais de aditivos, especialmente à medida que os fabricantes de bebidas e panificação se adaptam às preferências cambiantes dos consumidores, conforme observado pela Tate & Lyle PLC em 2024. Enquanto isso, outros segmentos de produtos, como dextrose, HFCS (xarope de milho com alto teor de frutose), maltodextrina e álcoois de açúcar como xilitol e sorbitol, continuam a atender a requisitos funcionais e de custo específicos, especialmente nos setores de confeitaria e laticínios. No entanto, à medida que as inovações e reformulações orientadas para a saúde ganham impulso, espera-se que a participação de mercado desses segmentos se estabilize.

Por Fonte: Adoçantes à Base de Fermentação Reformulam as Cadeias de Abastecimento

Os adoçantes à base de fermentação estão posicionados para superar tanto os derivados de plantas quanto os artificiais, com uma taxa de crescimento projetada de CAGR de 4,92% de 2026 a 2031. Esse impulso é amplamente atribuído a avanços na engenharia microbiana, que facilitam a produção econômica e ambientalmente amigável de açúcares raros e de próxima geração. Esses avanços tornaram possível escalar a produção enquanto abordam as preocupações com a sustentabilidade, um fator crítico que impulsiona a adoção em vários setores, incluindo alimentos e bebidas, produtos farmacêuticos e cuidados pessoais. Embora os adoçantes à base de plantas comandem a maior participação de mercado, com 44,74% em 2025, em razão da tendência dos consumidores a ingredientes naturais, os adoçantes artificiais, embora ainda favorecidos para usos sensíveis ao orçamento, enfrentam desafios do movimento de rótulo limpo e maior escrutínio regulatório. A demanda por adoçantes à base de plantas é ainda mais sustentada pelos seus benefícios percebidos para a saúde e pelo seu alinhamento com a crescente tendência de alimentação saudável.

Startups locais de biotecnologia e colaborações entre academia e indústria, especialmente no Sul e Oeste da Índia, estão fortalecendo o cenário de produção derivada de fermentação. Essas iniciativas não apenas diminuem a dependência das importações, mas também estimulam a rápida inovação de produtos. O envolvimento de instituições acadêmicas tem sido fundamental para o avanço da pesquisa e desenvolvimento, enquanto as startups trazem agilidade e inovação ao mercado. À medida que as cadeias de abastecimento evoluem e as aprovações regulatórias se ampliam, espera-se que essa tendência ganhe ainda mais impulso. Além disso, os incentivos governamentais e o financiamento para pesquisa em biotecnologia devem acelerar ainda mais a adoção de adoçantes à base de fermentação, criando um ecossistema robusto para o crescimento nos próximos anos.

Por Aplicação: Panificação e Confeitaria Lideram o Crescimento, Bebidas Dominam a Demanda

Em resposta à crescente demanda dos consumidores por opções mais saudáveis e de baixas calorias, os setores de panificação e confeitaria devem registrar um crescimento de CAGR de 5,44% de 2026 a 2031. Esse crescimento reflete os esforços contínuos de reformulação do setor para se alinhar às preferências cambiantes dos consumidores. As bebidas, com uma participação de 34,12% em 2025, continuam a dominar, impulsionadas por um aumento nos lançamentos de produtos prontos para beber, funcionais e sem açúcar. Essas inovações atendem à crescente demanda por conveniência e escolhas orientadas para a saúde.

Segmentos significativos como laticínios, molhos, temperos e pastas também estão evoluindo, adaptando-se às mudanças nos cenários regulatórios e às preferências dos consumidores. Esses segmentos estão focados na reformulação de produtos e na inovação para atender aos objetivos duais de conformidade e satisfação do consumidor. Uma tendência notável é o uso de blends de múltiplos adoçantes, que otimizam o sabor, a textura na boca e o teor calórico. Esse avanço, impulsionado por ferramentas proprietárias de formulação e tecnologia de extração, é especialmente relevante no setor de bebidas, onde os desafios de solubilidade e estabilidade são primordiais. A integração desses blends não apenas aprimora a qualidade dos produtos, mas também atende à crescente demanda por bebidas com calorias reduzidas sem comprometer o sabor ou a textura.

Análise Geográfica

Em 2025, o Norte da Índia comanda uma participação dominante de 40,85% do mercado de adoçantes do país, graças à sua liderança no cultivo de cana-de-açúcar e na produção de alimentos processados. O sucesso dessa região é impulsionado por um sólido arcabouço agrícola e pela proximidade com os principais centros urbanos. No entanto, iniciativas governamentais recentes, como o Programa de Petrol com Mistura de Etanol, estão reformulando as cadeias de abastecimento. Ao canalizar a cana-de-açúcar para o biocombustível, essas políticas estão restringindo o fornecimento de matéria-prima para a produção de adoçantes, de acordo com o Departamento de Alimentos e Distribuição Pública, 2023.

O Leste da Índia está posicionado para superar os demais com uma taxa de crescimento projetada de CAGR de 4,27% de 2026 a 2031. Esse aumento é atribuído à crescente urbanização, ao aumento dos investimentos no processamento de alimentos e às medidas proativas dos estados para atrair investimentos privados. À medida que a divisão de gastos entre áreas urbanas e rurais diminui e o consumo calórico per capita aumenta, há uma inclinação perceptível em direção a alimentos processados e bebidas nas escolhas alimentares. As iniciativas governamentais e as melhorias na infraestrutura reforçam ainda mais a trajetória de crescimento da região, de acordo com o Ministério de Estatísticas e Implementação de Programas, 2025.

Embora o Oeste e o Sul da Índia detenham participações de mercado menores, eles estão criando um nicho como polos de inovação. Essas regiões estão particularmente efervescentes com startups de adoçantes à base de fermentação e empresas de biotecnologia. Aproveitando as colaborações entre academia e indústria, juntamente com incentivos apoiados pelo estado, estão avançando em adoçantes especiais e processamento de ponta. Além disso, com Maharashtra e Karnataka no topo dos rankings de consumo de açúcar per capita entre as populações rurais, há uma indicação clara tanto do potencial do mercado quanto da urgência de medidas de saúde pública.

Cenário Competitivo

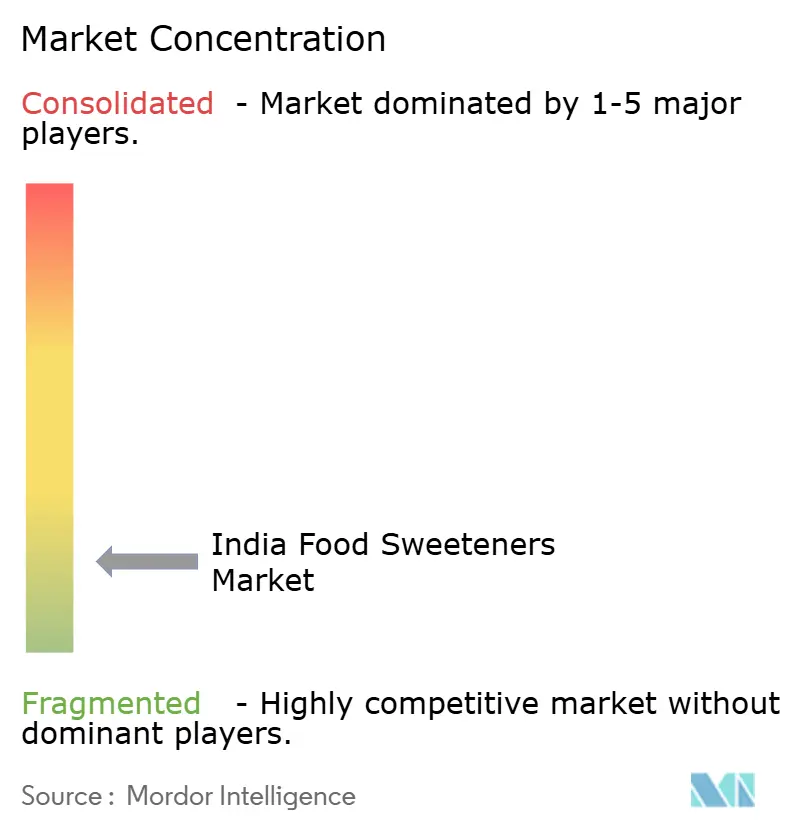

O mercado de adoçantes da Índia exibe um cenário fragmentado. Esse cenário é composto pela presença de gigantes multinacionais, líderes regionais consolidados e uma onda emergente de startups centradas em fermentação. O tabuleiro estratégico está testemunhando mudanças: veteranos do setor como Tate & Lyle e Ingredion estão migrando para ingredientes especiais, inovação ancorada em propriedade intelectual e linhas de produtos vinculadas à sustentabilidade. Essas empresas estão focadas no desenvolvimento de soluções que atendam às preferências em evolução dos consumidores, como redução do teor de açúcar e alternativas naturais, ao mesmo tempo em que abordam preocupações ambientais. Em paralelo, as empresas locais não estão apenas ampliando sua produção, mas também se aventurando em bioplásticos e etanol, diversificando seus portfólios para permanecer competitivas em um mercado dinâmico.

Oportunidades de espaço em branco emergentes estão surgindo nos domínios de adoçantes com rótulo limpo, à base de plantas e derivados de fermentação. As empresas estão aproveitando tecnologias proprietárias e forjando alianças acadêmicas para conquistar posições de mercado distintas. A demanda por produtos com rótulo limpo é impulsionada pela crescente conscientização dos consumidores sobre saúde e bem-estar, pressionando as empresas a inovar e oferecer listas de ingredientes transparentes. As startups de biotecnologia são os novos agentes disruptivos, reduzindo os custos de produção e acelerando o desenvolvimento de produtos. Um aumento nos registros de patentes, especialmente para tecnologias de extração e solubilidade como a estévia Reb M e o xarope de alulose, ressalta uma mudança de todo o setor em direção à inovação e à proteção da propriedade intelectual, conforme destacado pelo USPTO em 2024. Esses avanços estão possibilitando o desenvolvimento de adoçantes que não apenas atendem às expectativas de sabor e textura, mas também se alinham às metas regulatórias e de sustentabilidade.

O cenário regulatório, particularmente por meio de aprovações de ingredientes e mandatos de rotulagem, exerce uma influência significativa. Os padrões em evolução da FSSAI não apenas moldam as estratégias competitivas, mas também desempenham um papel fundamental na cultivação da confiança do consumidor. As empresas que navegam rapidamente por essas águas regulatórias e defendem cadeias de abastecimento transparentes estão posicionadas para aproveitar as oportunidades de crescimento do amanhã. As empresas que se engajam proativamente com os órgãos reguladores e investem em mecanismos de conformidade estão mais bem equipadas para mitigar riscos e capitalizar tendências emergentes. Além disso, a ênfase na rastreabilidade e no abastecimento ético está se tornando um fator crítico na construção de fidelidade do consumidor de longo prazo e diferenciação de mercado.

Líderes do Setor de Adoçantes Alimentares da Índia

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances Inc.

Kerry Group plc.

Tate & Lyle PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Ingredion Incorporated introduziu a Solução de Solubilidade de Sabor Limpo PURECIRCLE™ (CTSS), uma alternativa de estévia com rótulo limpo derivada de plantas, para atender às necessidades dos fabricantes. Este inovador produto de estévia com rótulo limpo possui mais de 100 vezes mais solubilidade do que a estévia Reb M, oferecendo desempenho de sabor excepcional em comparação com adoçantes artificiais e outros ingredientes de estévia, conforme confirmado por um painel global de consumidores e extensos testes sensoriais.

- Novembro de 2023: A Tate & Lyle Sugars introduziu um novo adoçante de baixas calorias, a sucralose, que não contém aspartame. Este adoçante está sendo oferecido em opções de comprimido e sachê resselável, tornando-o conveniente para os consumidores utilizarem em movimento.

- Novembro de 2023: A Ingredion Incorporated anunciou a expansão de sua instalação de produção de estévia na Malásia sob a marca PureCircle™ by Ingredion. Esse movimento estratégico visa solidificar ainda mais sua posição como o principal operador no mercado de ingredientes de estévia, particularmente em termos de escala e bioconversão.

- Julho de 2023: A Tate & Lyle PLC apresentou um novo adoçante, TASTEVA SOL Stevia Sweetener, à sua linha de adoçantes. Este produto pode ser utilizado de forma independente ou em conjunto com adoçantes de estévia Reb M para uma alta substituição do açúcar.

Escopo do Relatório do Mercado de Adoçantes Alimentares da Índia

Os adoçantes compreendem várias substâncias naturais e artificiais que conferem sabor doce aos alimentos e bebidas.

O mercado indiano de adoçantes alimentares é segmentado com base no tipo de produto e na aplicação. Com base no tipo de produto, o mercado é segmentado em sacarose, adoçantes de amido e álcoois de açúcar e adoçantes de alta intensidade (HIS). O segmento de adoçantes de amido e álcoois de açúcar é ainda segmentado em dextrose, xarope de milho com alto teor de frutose (HFCS), maltodextrina, sorbitol, xilitol e outros adoçantes de amido e álcoois de açúcar. Da mesma forma, o segmento de adoçantes de alta intensidade (HIS) é ainda segmentado em sucralose, aspartame, sacarina, ciclamato, ace-K, neotame, estévia e outros adoçantes de alta intensidade. Com base na aplicação, o mercado é segmentado em laticínios, panificação, sopas, molhos e temperos, confeitaria, bebidas e outras aplicações. O dimensionamento do mercado foi realizado em termos de valor (USD) para todos os segmentos mencionados acima.

| Sacarose | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Outros Adoçantes de Amido e Álcoois de Açúcar | |

| Adoçantes de Alta Intensidade (HIS) | Sucralose |

| Aspartame | |

| Sacarina | |

| Ciclamato | |

| Ace-K | |

| Neotame | |

| Estévia | |

| Outros Adoçantes de Alta Intensidade |

| À Base de Plantas |

| Artificial |

| Derivado de Fermentação |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Molhos, Temperos e Pastas |

| Bebidas |

| Outras Aplicações |

| Norte da Índia |

| Oeste da Índia |

| Leste da Índia |

| Sul da Índia |

| Tipo de Produto | Sacarose | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Outros Adoçantes de Amido e Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade (HIS) | Sucralose | |

| Aspartame | ||

| Sacarina | ||

| Ciclamato | ||

| Ace-K | ||

| Neotame | ||

| Estévia | ||

| Outros Adoçantes de Alta Intensidade | ||

| Fonte | À Base de Plantas | |

| Artificial | ||

| Derivado de Fermentação | ||

| Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas | ||

| Molhos, Temperos e Pastas | ||

| Bebidas | ||

| Outras Aplicações | ||

| Geografia | Norte da Índia | |

| Oeste da Índia | ||

| Leste da Índia | ||

| Sul da Índia | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de adoçantes da Índia?

O mercado está avaliado em USD 3,49 bilhões em 2026 e deve atingir USD 4,34 bilhões até 2031.

Qual região domina o consumo?

O Norte da Índia lidera com 40,85% de participação de receita devido à sua base de cana-de-açúcar e densa rede de processamento de alimentos.

Qual categoria de produto está crescendo mais rapidamente?

Os adoçantes de alta intensidade estão se expandindo a um CAGR de 5,33% à medida que os formuladores adotam a estévia e a alulose.

Qual segmento de aplicação oferece a maior perspectiva de crescimento?

Os produtos de panificação e confeitaria devem crescer a um CAGR de 5,44% até 2031, à medida que as marcas lançam linhas de SKU mais saudáveis.

Página atualizada pela última vez em: