Tamanho e Participação do Mercado de Aditivos Alimentares da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

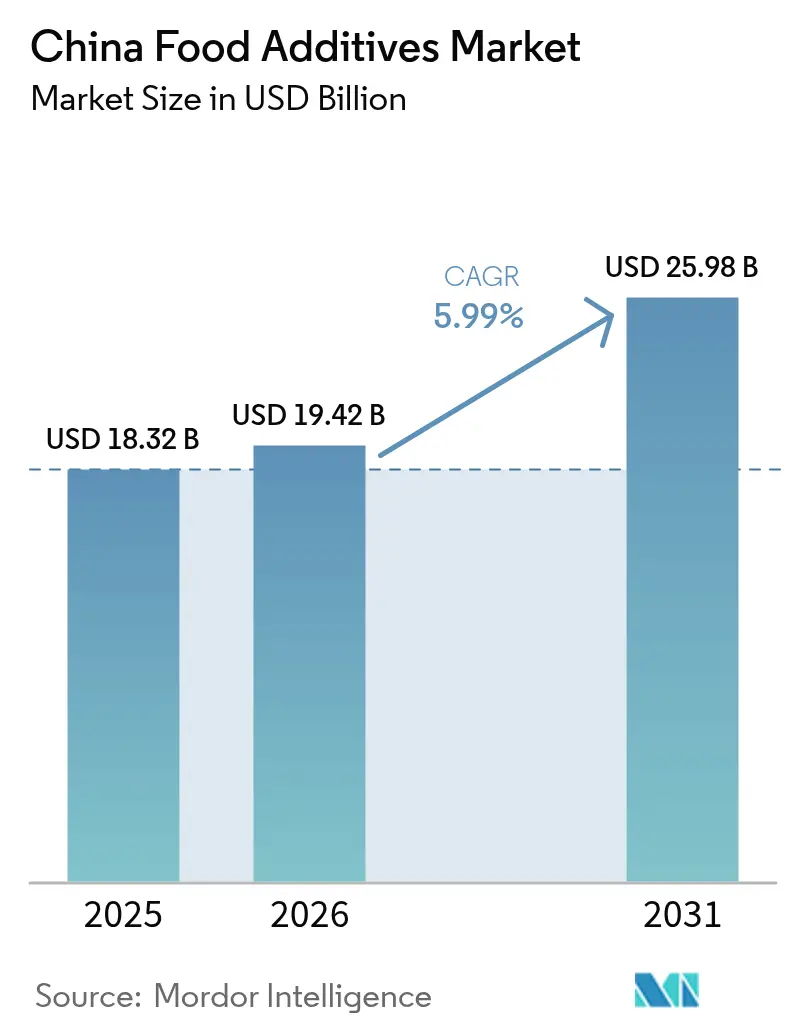

| Tamanho do mercado no ano base (2025) | 18.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Alimentares da China por Mordor Intelligence

O tamanho do mercado de aditivos alimentares da China foi avaliado em USD 18,32 bilhões em 2025 e estima-se que cresça de USD 19,42 bilhões em 2026 para atingir USD 25,98 bilhões até 2031, a um CAGR de 5,99% durante o período de previsão (2026-2031). Fatores como a rápida urbanização, uma classe média em expansão e uma crescente preferência por alimentos embalados e de conveniência estão impulsionando mudanças significativas nos comportamentos de compra e estimulando a inovação em ingredientes alimentares. A introdução da GB 2760-2024 em fevereiro de 2025 não apenas redefiniu as classificações e os limites de uso de aditivos, mas também intensificou os esforços de reformulação em todo o setor. Essa mudança regulatória ressalta a importância das capacidades de conformidade como uma vantagem competitiva vital para os participantes do mercado. Os líderes domésticos estão aproveitando sua escala de fabricação para manter a dominância, enquanto os fornecedores internacionais estão ampliando as capacidades de produção local para se alinhar aos rigorosos mandatos de rotulagem de origem. Além disso, os investimentos dos fabricantes estão sendo cada vez mais direcionados para tecnologias avançadas, como fermentação e biotecnologia. Esses avanços estão permitindo o rápido desenvolvimento de soluções naturais, com rótulo limpo e funcionais que atendem às preferências em evolução dos consumidores conscientes da saúde e bem informados. A trajetória de crescimento do mercado reflete uma interação dinâmica de mudanças regulatórias, avanços tecnológicos e expectativas dos consumidores em transformação.

Principais Conclusões do Relatório

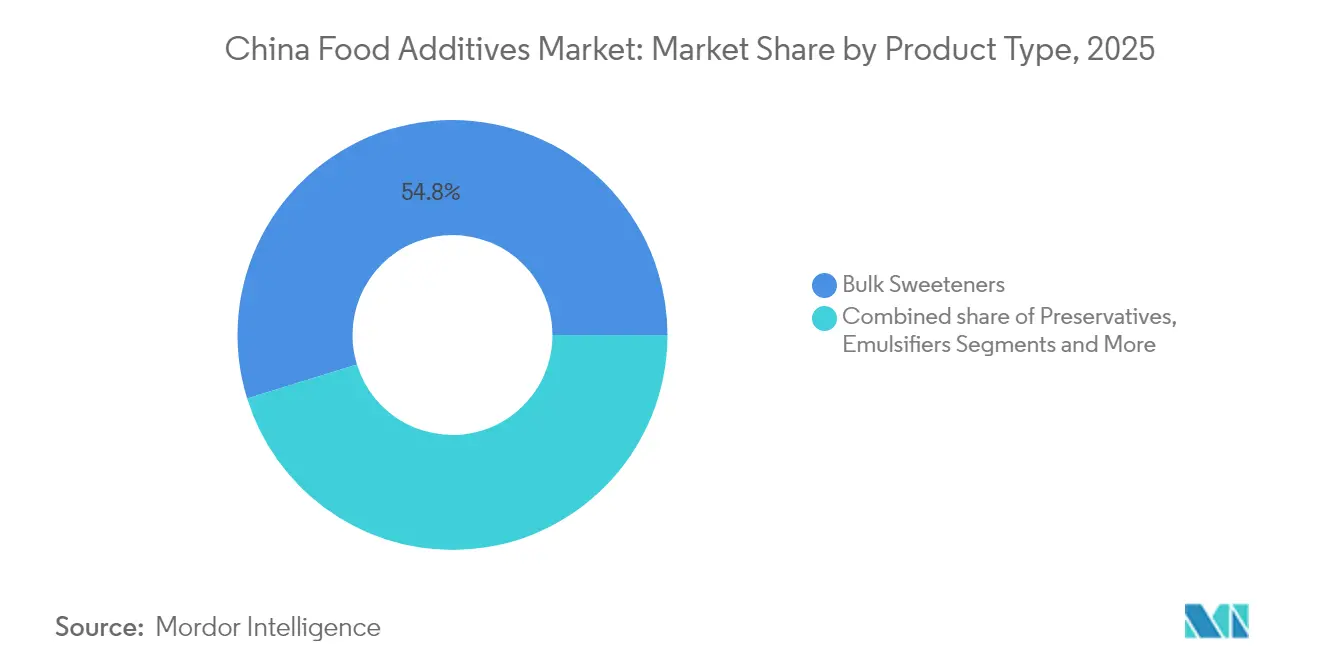

- Por tipo de produto, os Adoçantes a Granel lideraram com 54,78% da participação do mercado de aditivos alimentares da China em 2025, enquanto os Corantes Alimentares devem registrar o CAGR mais rápido de 7,12% até 2031.

- Por forma, os aditivos Secos representaram 66,75% do tamanho do mercado de aditivos alimentares da China em 2025; os formatos Líquidos devem se expandir a um CAGR de 6,74% até 2031.

- Por fonte, as variantes Sintéticas detinham 68,40% da participação do mercado de aditivos alimentares da China em 2025, enquanto as fontes Naturais devem crescer a um CAGR líder de 7,20%.

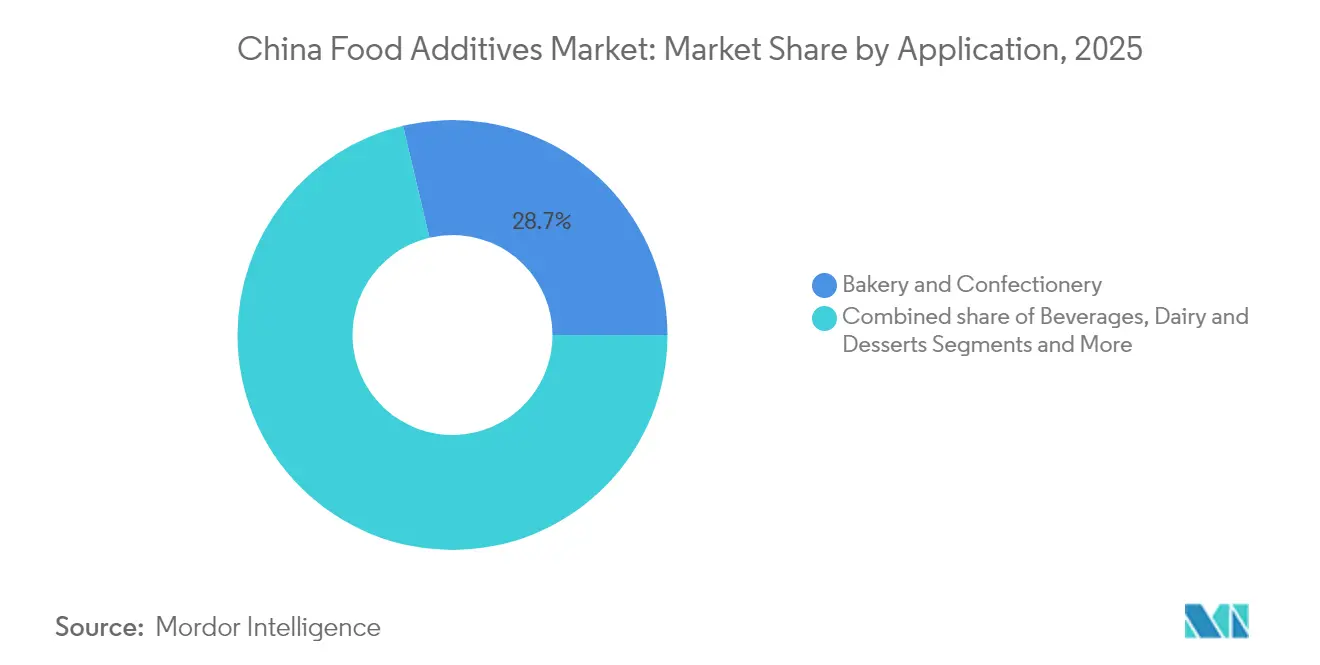

- Por aplicação, Panificação e Confeitaria capturou 28,70% do tamanho do mercado de aditivos alimentares da China em 2025, enquanto Laticínios e Sobremesas devem avançar a um CAGR de 6,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aditivos Alimentares da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Alimentos Estáveis em Prateleira e Prontos para Consumo | +1.2% | Cidades de Nível 1 e Nível 2, expandindo-se para centros urbanos menores | Médio prazo (2-4 anos) |

| Inclinação do Consumidor por Dieta de Baixas Calorias Impulsiona Aditivos Substitutos do Açúcar | +0.9% | Pequim, Xangai, Guangzhou, Shenzhen liderando a adoção | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Aditivos Alimentares Naturais e com Rótulo Limpo | +1.5% | Cidades costeiras e áreas urbanas afluentes, penetração rural gradual | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologias Avançadas Remodelando o Setor de Processamento de Alimentos | +0.8% | Clusters industriais nas províncias de Shandong, Jiangsu e Guangdong | Médio prazo (2-4 anos) |

| Crescente Preferência do Consumidor por Alimentos e Bebidas Fortificados e Funcionais | +1.1% | Centros urbanos com demografias conscientes da saúde em todo o país | Médio prazo (2-4 anos) |

| Aumento nas Bebidas de Medicina Tradicional Usando Aditivos Naturais | +0.7% | Regiões de medicina tradicional: Pequim, Guangzhou, Chengdu, expandindo-se nacionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alimentos Estáveis em Prateleira e Prontos para Consumo

A crescente demanda por alimentos estáveis em prateleira e prontos para consumo está impulsionando o crescimento do mercado. Essa tendência é alimentada pela crescente urbanização, pelo aumento da renda disponível e pela mudança nos estilos de vida dos consumidores que priorizam a conveniência. De acordo com o Departamento Nacional de Estatísticas da China, a taxa de urbanização na China atingiu 66,16% em 2023, refletindo um aumento constante de moradores urbanos que frequentemente preferem opções de alimentos prontos para consumo devido às suas agendas agitadas [1]Departamento Nacional de Estatísticas da China, "Urbanização na China", www.stats.gov.cn. A mudança nos hábitos alimentares, particularmente entre os consumidores mais jovens, amplificou ainda mais a demanda por alimentos processados e embalados. Além disso, a Associação Chinesa de Aditivos e Ingredientes Alimentares (CFAA) relatou um aumento consistente na produção e no consumo de aditivos alimentares, impulsionado pela expansão do setor de alimentos processados. Os aditivos alimentares desempenham um papel crucial no aprimoramento da vida útil, do sabor, da textura e do valor nutricional dos produtos prontos para consumo, tornando-os indispensáveis para atender às preferências dos consumidores em evolução. Esses fatores contribuem coletivamente para a crescente dependência de aditivos alimentares para apoiar a produção de alimentos convenientes e de alta qualidade no país.

Inclinação do Consumidor por Dieta de Baixas Calorias Impulsiona Aditivos Substitutos do Açúcar

A crescente preferência dos consumidores por dietas de baixas calorias é um fator-chave no mercado, particularmente no segmento de substitutos do açúcar. O governo chinês tem promovido ativamente hábitos alimentares mais saudáveis por meio de iniciativas como o plano "China Saudável 2030", que enfatiza a redução do consumo de açúcar para combater as crescentes taxas de obesidade e diabetes [2]Instituto Nacional de Saúde, "A Comissão Tsinghua-Lancet sobre Cidades Saudáveis na China: desbloqueando o poder das cidades para uma China saudável", www.pmc.ncbi.nlm.nih.gov. Essa iniciativa está alinhada com a crescente conscientização dos consumidores sobre os efeitos adversos à saúde do consumo excessivo de açúcar, incentivando ainda mais a mudança para substitutos do açúcar. Além disso, a Associação Chinesa de Aditivos e Ingredientes Alimentares (CFAA) relatou um aumento constante na produção e adoção de substitutos do açúcar, impulsionado tanto pela demanda dos consumidores quanto pelo apoio regulatório. A associação destaca que os avanços na tecnologia alimentar e a introdução de produtos inovadores de substitutos do açúcar, como estévia e eritritol, também contribuíram para esse crescimento. Espera-se que esses fatores sustentem o crescimento dos aditivos substitutos do açúcar no período de previsão.

Demanda Crescente por Aditivos Alimentares Naturais e com Rótulo Limpo

A crescente preferência dos consumidores por aditivos alimentares naturais e com rótulo limpo é um fator-chave do Mercado de Aditivos Alimentares da China. Essa tendência é alimentada pelo aumento da conscientização sobre saúde, pelo crescimento da renda disponível e pela demanda por transparência na rotulagem de alimentos. Os consumidores buscam cada vez mais produtos com ingredientes reconhecíveis e naturais, evitando aditivos e conservantes artificiais. De acordo com o Departamento Nacional de Estatísticas da China, o setor de fabricação de alimentos do país registrou uma taxa de crescimento de 6,3% em 2023 [3]Departamento Nacional de Estatísticas da China, "Produção Industrial da China", www.stats.gov.cn, refletindo a crescente demanda por produtos alimentares mais saudáveis e naturais. Além disso, a Associação Chinesa de Aditivos e Ingredientes Alimentares (CFAA) relatou um aumento constante na adoção de aditivos com rótulo limpo por parte dos fabricantes de alimentos, impulsionado pela demanda dos consumidores por ingredientes minimamente processados e sem produtos químicos. Essa mudança é ainda apoiada por iniciativas governamentais que promovem padrões de segurança e qualidade alimentar, incentivando os fabricantes a adotar soluções naturais e com rótulo limpo. Espera-se que esses fatores continuem influenciando positivamente o mercado durante o período de previsão.

Adoção de Tecnologias Avançadas Remodelando o Setor de Processamento de Alimentos

A adoção de tecnologias avançadas está remodelando significativamente o setor de processamento de alimentos, atuando como um fator-chave para o Mercado de Aditivos Alimentares da China. A integração de automação, inteligência artificial (IA) e Internet das Coisas (IoT) no processamento de alimentos aumentou a eficiência, reduziu o desperdício e melhorou a qualidade dos produtos. De acordo com o Ministério da Indústria e Tecnologia da Informação (MIIT) da China, o setor de processamento de alimentos registrou um aumento constante nos investimentos tecnológicos, com um crescimento relatado de 8% nos gastos relacionados à automação em 2023. Além disso, a Associação Chinesa de Aditivos e Ingredientes Alimentares (CFAA) destaca que mais de 60% das empresas de processamento de alimentos na China adotaram pelo menos uma forma de tecnologia avançada para otimizar as operações e atender às crescentes demandas dos consumidores. Espera-se que esses avanços continuem impulsionando o mercado durante o período de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de Saúde Associadas a Adoçantes Sintéticos | -0.8% | Centros urbanos com consumidores conscientes da saúde, particularmente cidades de nível 1 | Curto prazo (≤ 2 anos) |

| Maior Demanda por Produtos Frescos e Orgânicos | -0.6% | Cidades costeiras afluentes e regiões de agricultura orgânica | Médio prazo (2-4 anos) |

| Crescente Ceticismo dos Consumidores em Relação a Aditivos Alimentares Influencia a Dinâmica do Mercado | -0.9% | Populações urbanas instruídas em todo o país, mais forte em Pequim e Xangai | Longo prazo (≥ 4 anos) |

| Regulamentação Governamental e Imposto sobre o Açúcar para Impactar o Crescimento do Mercado | -0.5% | Implementação nacional com programas piloto nas principais cidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Saúde Associadas a Adoçantes Sintéticos

As crescentes preocupações de saúde associadas aos adoçantes artificiais estão dificultando o crescimento do mercado. Esses adoçantes sintéticos, frequentemente usados como substitutos do açúcar, têm sido associados a vários problemas de saúde, incluindo distúrbios metabólicos, aumento do risco de diabetes e potenciais efeitos de longo prazo na saúde intestinal. Estudos também sugeriram que o consumo excessivo de adoçantes artificiais pode perturbar a capacidade natural do organismo de regular os níveis de açúcar no sangue, podendo levar ao ganho de peso e outras complicações de saúde relacionadas. Além disso, há um debate contínuo sobre o potencial cancerígeno de certos adoçantes artificiais, o que alimentou ainda mais o ceticismo dos consumidores. Como resultado, os consumidores estão se tornando cada vez mais conscientes desses riscos, levando a uma mudança de preferência para adoçantes naturais e produtos com rótulo limpo. Essa tendência está obrigando os fabricantes a reformular seus produtos, o que pode impactar a dinâmica do mercado e o potencial de crescimento durante o período de previsão. Além disso, o escrutínio regulatório em torno do uso de adoçantes artificiais está se intensificando, com as autoridades impondo diretrizes mais rígidas e requisitos de rotulagem. Esses fatores coletivamente representam desafios para o crescimento dos adoçantes artificiais no mercado de aditivos alimentares na China.

Crescente Ceticismo dos Consumidores em Relação a Aditivos Alimentares Influencia a Dinâmica do Mercado

O crescente ceticismo dos consumidores em relação aos aditivos alimentares está emergindo como uma restrição significativa do mercado. Os consumidores estão cada vez mais preocupados com os potenciais riscos à saúde associados a aditivos sintéticos, como conservantes, realçadores de sabor e corantes artificiais. Essa crescente conscientização é impulsionada pelo maior acesso à informação, pelo escrutínio regulatório e pela preferência por produtos com rótulo limpo. Como resultado, os fabricantes enfrentam desafios para manter a confiança dos consumidores enquanto aderem aos padrões regulatórios. A demanda por alternativas naturais e orgânicas está crescendo, obrigando as empresas a reformular produtos e investir em pesquisa e desenvolvimento para atender às preferências dos consumidores em evolução. Essa mudança está remodelando a dinâmica do mercado, influenciando a inovação de produtos e criando um cenário competitivo onde a transparência e o fornecimento de ingredientes desempenham um papel crítico na conquista da fidelidade dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes a Granel Dominam, Corantes Alimentares Aceleram

Em 2025, os Adoçantes a Granel garantiram uma participação dominante de 54,78% do mercado de aditivos alimentares da China, impulsionados pela forte posição do país na produção de glutamato monossódico e aminoácidos. Essa liderança garante uma demanda estável e consistente por adoçantes a granel, particularmente em aplicações como condimentos ricos em umami e macarrão instantâneo. Esses produtos dependem fortemente de adoçantes a granel para aprimorar os perfis de sabor e atender às expectativas dos consumidores em termos de gosto e acessibilidade. Além disso, a crescente popularidade de alimentos processados e embalados na China apoia ainda mais a demanda por adoçantes a granel, à medida que os fabricantes buscam soluções econômicas para manter a qualidade e o apelo dos produtos.

Os corantes alimentares no setor de aditivos alimentares da China estão se expandindo a um notável CAGR de 7,12%, impulsionados pela crescente demanda de padarias artesanais e confeiteiros premium. Essas empresas estão focadas em criar produtos visualmente atraentes, vibrantes e prontos para fotografar, para atrair consumidores que valorizam a estética ao lado do sabor. As iniciativas governamentais que promovem o uso de pigmentos botânicos estão acelerando ainda mais esse crescimento. Os fabricantes estão substituindo cada vez mais os corantes sintéticos, como tartrazina e amarelo-pôr-do-sol, por alternativas naturais como azul de gardênia e vermelho de beterraba. Essa transição está alinhada com a crescente preferência dos consumidores por produtos com rótulo limpo e ingredientes naturais, bem como com a tendência mais ampla em direção à sustentabilidade e ao consumo consciente da saúde. A crescente adoção de corantes alimentares naturais também é apoiada por avanços nas tecnologias de extração e processamento, que garantem qualidade e estabilidade consistentes nas aplicações alimentares.

Por Forma: Seco Reina Supremo, Líquido Ganha Impulso

Em 2025, as formas secas detêm uma participação dominante de 66,75% do mercado, refletindo seu alinhamento com as práticas tradicionais de processamento de alimentos da China e sua relação custo-benefício. Seu uso generalizado é atribuído a vários fatores, incluindo sua estabilidade de armazenamento nas diversas condições climáticas da China e sua compatibilidade com os métodos convencionais de processamento de alimentos. As formas secas são particularmente adequadas para aplicações como misturas de temperos, produtos alimentares desidratados e outras práticas culinárias tradicionais, que continuam a desempenhar um papel significativo no setor alimentar do país.

Por outro lado, as formas líquidas estão experimentando uma trajetória de crescimento mais rápida, com um CAGR projetado de 6,74% até 2031. Esse crescimento é impulsionado pela rápida expansão do setor de bebidas da China e pela crescente adoção de tecnologias de processamento automatizado. As formas líquidas estão ganhando força devido à sua adequação para alimentos processados de estilo ocidental, que frequentemente requerem sistemas de aditivos compatíveis com líquidos. Além disso, a crescente preferência dos consumidores por produtos de conveniência e prontos para consumo apoia ainda mais a crescente demanda por formas líquidas no mercado.

Por Aplicação: Inovação em Laticínios Encontra Preferências Tradicionais

Em 2025, o setor de panificação e confeitaria representou 28,70% do mercado de aditivos alimentares da China. Essa participação significativa foi impulsionada pela crescente cultura de cafés, que vem ganhando popularidade entre os jovens, e pela crescente demanda por produtos de confeitaria durante os festivais regionais. As tradições de presentear associadas a esses festivais impulsionaram ainda mais o consumo de itens de panificação e confeitaria, levando a uma maior demanda por aditivos alimentares neste setor. Além disso, a expansão das padarias artesanais e a introdução de sabores e texturas inovadores em produtos de confeitaria contribuíram para o crescimento do setor.

O setor de laticínios e sobremesas está avançando a um CAGR de 6,92%, apoiado pela crescente preferência dos consumidores por iogurte premium e sorvetes probióticos. Esses produtos estão ganhando força devido aos seus benefícios percebidos à saúde e à crescente tendência de alimentos funcionais. O foco crescente em escolhas conscientes da saúde entre os consumidores impulsionou ainda mais a demanda por produtos lácteos e de sobremesas inovadores e de alta qualidade, impulsionando a necessidade de aditivos alimentares neste segmento. Além disso, a introdução de alternativas lácteas à base de plantas e sem lactose expandiu a base de consumidores, criando novas oportunidades para aplicações de aditivos alimentares. A crescente influência das tendências de sobremesas ocidentais e a crescente popularidade de opções de sobremesas indulgentes, mas orientadas para a saúde, também contribuíram para o robusto crescimento do setor.

Por Fonte: Transição Natural Reflete Valores Culturais

Em 2025, as fontes sintéticas dominam o mercado com uma participação significativa de 68,40%. Essa dominância é amplamente impulsionada pela vantagem competitiva da China na fabricação, apoiada por baixos custos de produção e uma infraestrutura industrial bem estabelecida. A capacidade de produzir fontes sintéticas em escala com qualidade e confiabilidade consistentes as torna uma escolha preferida em vários setores. Além disso, as fontes sintéticas oferecem maior controle sobre os processos de produção, garantindo uniformidade e atendendo à alta demanda por soluções econômicas nos mercados doméstico e internacional. Esses fatores reforçam coletivamente a posição dominante das fontes sintéticas no mercado.

Por outro lado, as fontes naturais estão emergindo como o segmento de crescimento mais rápido, com um impressionante CAGR projetado de 7,20% até 2031. Esse crescimento é alimentado por uma crescente inclinação dos consumidores para produtos naturais e orgânicos, particularmente entre as populações urbanas. A crescente conscientização sobre saúde e bem-estar, aliada a uma mudança em direção a soluções sustentáveis e ecologicamente corretas, está impulsionando a demanda por fontes naturais. Além disso, o alinhamento cultural das fontes naturais com os princípios da medicina tradicional chinesa aumenta seu apelo, à medida que os consumidores buscam produtos que integrem benefícios holísticos à saúde com o patrimônio cultural. Essa tendência ressalta um movimento mais amplo em direção à sustentabilidade e autenticidade, posicionando as fontes naturais como um fator-chave de crescimento no mercado.

Análise Geográfica

A China, como um dos maiores produtores e consumidores de aditivos alimentares, beneficia-se de sua vasta população, rápida urbanização e hábitos alimentares em evolução. O leste da China, composto pelas províncias de Xangai, Jiangsu e Zhejiang, domina o mercado devido à sua concentrada indústria de processamento de alimentos, infraestrutura de fabricação avançada e base de consumidores afluentes com preferência por ingredientes premium. Enquanto isso, o norte da China, liderado por Pequim e suas províncias vizinhas, representa o segundo maior mercado. Seu potencial de crescimento é impulsionado pelas influências das políticas governamentais, pela integração da medicina tradicional e pela expansão das capacidades de processamento de alimentos, tornando-o um contribuinte significativo para o panorama geral do mercado. Além disso, a crescente população de classe média nessas áreas urbanas amplificou ainda mais a demanda por produtos alimentares diversos e de alta qualidade.

As regulamentações e políticas governamentais na China desempenham um papel crítico na formação do mercado de aditivos alimentares. O governo chinês implementou rigorosos padrões de segurança alimentar, como a Lei de Segurança Alimentar da República Popular da China, que exige medidas rígidas de controle de qualidade para aditivos alimentares. Essas regulamentações incentivaram os fabricantes a adotar tecnologias avançadas e a se concentrar na produção de aditivos seguros e sustentáveis. Por exemplo, as iniciativas do governo para reduzir o desperdício de alimentos impulsionaram a demanda por aditivos que prolongam a vida útil, enquanto as políticas que promovem produtos com rótulo limpo estimularam a inovação em aditivos naturais e orgânicos. Empresas locais, como Angel Yeast Co., Ltd. e Zhejiang NHU Co., Ltd., responderam a essas mudanças regulatórias investindo em pesquisa e desenvolvimento para atender aos padrões domésticos e internacionais.

As disparidades regionais dentro da China também influenciam a dinâmica do mercado. As áreas urbanas dominam o consumo de aditivos alimentares devido ao seu maior poder de compra e preferência por alimentos de conveniência. Em contraste, as regiões rurais impulsionam principalmente a demanda por aditivos básicos usados na produção de alimentos básicos, como conservantes e estabilizadores. No entanto, o mercado rural está gradualmente evoluindo à medida que o desenvolvimento de infraestrutura e a penetração do comércio eletrônico melhoram o acesso a alimentos processados e embalados. Essa mudança está criando novas oportunidades para os fabricantes expandirem seu alcance e atenderem à crescente demanda por aditivos alimentares em diferentes regiões da China.

Panorama regulatório

Os aditivos alimentares na China são regidos pela Lei de Segurança Alimentar da República Popular da China e pelas normas nacionais de segurança alimentar administradas pela Comissão Nacional de Saúde (NHC), com fiscalização realizada pela Administração Estatal para Regulação de Mercado (SAMR). Um pilar regulatório fundamental para o mercado é a GB 2760-2024 (Norma Nacional de Segurança Alimentar para o Uso de Aditivos Alimentares), publicada em fevereiro de 2024 e implementada a partir de 8 de fevereiro de 2025. A norma atualizou as classificações de aditivos, listas positivas e limites de uso, o que intensificou as atualizações de reformulação e especificação em alimentos processados.

Paralelamente, a SAMR emitiu as Normas/Regras Detalhadas para a Revisão de Licenças de Produção de Aditivos Alimentares (Edição 2025), formalizando uma abordagem de licenciamento categorizada (incluindo aditivos de ingrediente único, aromatizantes, aditivos compostos, fortificantes nutricionais, agentes de base de goma e preparações enzimáticas), ao mesmo tempo em que reforça as exigências de documentação e controle de qualidade para os fabricantes. A elaboração contínua de regras por meio de comunicados da NHC, incluindo atualizações de 2026 sobre aprovações de "Três Novos Alimentos" abrangendo novas variedades de aditivos e preparações enzimáticas, mantém dinâmico o universo permitido. Medidas de política, como o plano de ajuste tarifário de 2026 e as regras relacionadas a cotas da NDRC, também afetam determinados insumos importados e a economia de equipamentos de processamento para produtores em conformidade que operam na China.

Análise da cadeia de valor

A cadeia de valor de aditivos alimentares da China começa com matérias-primas agrícolas e petroquímicas a montante, além de substratos de fermentação que abastecem fabricantes de ingredientes nacionais e multinacionais. Esses fornecedores produzem adoçantes a granel, acidulantes, hidrocoloides, enzimas, conservantes, emulsificantes, aromas e corantes, que então seguem para fabricantes intermediários que produzem aditivos únicos e sistemas compostos. Os produtores convertem esses ingredientes em formatos prontos para aplicação, predominantemente secos, com sistemas líquidos em expansão para bebidas e linhas de processamento automatizadas, seguidos por testes de qualidade, embalagem e documentação alinhados à GB 2760-2024 e normas relacionadas.

A jusante, a distribuição normalmente flui por meio de fornecimento direto a grandes contas para processadores de alimentos e bebidas de grande porte, distribuidores regionais que atendem fabricantes de pequeno e médio porte, e misturadores especializados que personalizam soluções de aditivos compostos para panificação, laticínios, bebidas, molhos e alimentos preparados. A conformidade agora está incorporada em várias etapas da cadeia: as regras de revisão de licenciamento de produção de 2025 da SAMR e as ações multidepartamentais voltadas ao combate ao abuso de aditivos elevam os padrões de qualificação dos fornecedores, impulsionando compras em nome real, registros de vendas e rastreabilidade. Isso tende a favorecer fabricantes maiores e canais organizados. Órgãos setoriais como a Associação Chinesa de Aditivos e Ingredientes Alimentares (CFAA) e a Associação Nacional da Indústria Alimentar da China (CNFIA) apoiam a elaboração de normas, a orientação aos membros e a coordenação entre indústria e governo, influenciando como especificações e regras de uso se traduzem em formulações comerciais.

Cenário Competitivo

O mercado de aditivos alimentares da China, com pontuação de 4 em 10 na escala de concentração, revela um cenário competitivo altamente fragmentado. Essa pontuação indica que nenhum participante único detém uma posição dominante, e o mercado é caracterizado pela presença de numerosas empresas de pequeno a médio porte operando em toda a China. A natureza fragmentada do mercado fomenta intensa concorrência entre os participantes, impulsionando a inovação e a diversificação nas ofertas de produtos para atender às demandas em evolução dos consumidores chineses. As empresas no país estão constantemente explorando maneiras de se diferenciar neste ambiente competitivo, com foco na qualidade dos produtos, estratégias de preços e engajamento com os clientes.

Além disso, o ambiente competitivo na China incentiva as empresas a se concentrarem em parcerias estratégicas, fusões e aquisições para fortalecer sua presença no mercado e expandir seu alcance dentro do setor doméstico. Além disso, a estrutura fragmentada do mercado cria oportunidades para novos entrantes na China se estabelecerem oferecendo produtos de nicho ou especializados. As empresas também estão investindo fortemente em pesquisa e desenvolvimento para introduzir aditivos alimentares avançados e sustentáveis, alinhando-se com a crescente preferência dos consumidores chineses por opções mais saudáveis e ambientalmente amigáveis.

A dinâmica competitiva no país é ainda influenciada por estruturas regulatórias e políticas governamentais, que desempenham um papel crucial na formação das estratégias dos participantes do mercado. Essas regulamentações frequentemente se concentram em garantir a segurança e a qualidade dos alimentos, obrigando as empresas na China a aderir a padrões rigorosos enquanto mantêm a eficiência de custos. Como resultado, o mercado permanece dinâmico, com mudanças contínuas no posicionamento competitivo e o surgimento de soluções inovadoras para atender às diversas necessidades do setor de alimentos e bebidas chinês. A interação desses fatores garante que o mercado evolua rapidamente, apresentando tanto desafios quanto oportunidades para as partes interessadas na China.

Líderes do Setor de Aditivos Alimentares da China

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Kerry Group plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Serviços de reformulação e conformidade ligados à implementação da GB 2760-2024 (em vigor a partir de 8 de fevereiro de 2025) e às regras de revisão de licença de produção de 2025 da SAMR criam uma oportunidade sustentada para fornecedores capazes de entregar formulações documentadas, especificações validadas e transparência na rotulagem de aditivos compostos. Com aditivos compostos e preparações enzimáticas recebendo maior atenção regulatória, fabricantes e misturadores que padronizam a divulgação de componentes e constroem rastreabilidade de ponta a ponta estão encontrando demanda de processadores de alimentos que buscam sistemas de ingredientes prontos para uso e prontos para auditoria.

O mercado também está atraindo investimentos para ingredientes funcionais e derivados de biotecnologia alinhados ao desenvolvimento de produtos com rótulo limpo, redução de açúcar e foco nutricional. Em 2026, a NHC aprovou múltiplas novas substâncias pela via de "Três Novos Alimentos", incluindo novas variedades de aditivos alimentares e escopos ampliados, apoiando a comercialização de sistemas funcionais de maior inclusão em aplicações de nutrição infantil, médica e funcional mais ampla. A expansão de capacidade e capacidade técnica também continua, incluindo o posicionamento do site de gelatina da Gelita em Liaoyuan (Jilin) como sua maior base de produção global (capacidade anual de 11.000 toneladas), e nova atividade de projetos ligados à fermentação na China, relacionados às cadeias de valor de aminoácidos e MSG. Em conjunto, esses desenvolvimentos apontam para a expansão contínua das capacidades de fermentação, purificação e engenharia de aplicação que alimentam aditivos usados em alimentos convenientes, inovação em laticínios e produtos fortificados.

Desenvolvimentos recentes do setor

- Maio de 2026: A Comissão Nacional de Saúde da China (NHC) aprovou 16 substâncias adicionais de "Três Novos Alimentos", incluindo novas variedades de aditivos alimentares e escopos de uso ampliados para determinados aditivos. As aprovações ampliam o conjunto de ferramentas em conformidade para fabricantes que trabalham com alimentos funcionais, enzimas e atualizações de formulação de acordo com as normas nacionais atualizadas.

- Março de 2026: A DSM-Firmenich recebeu aprovação da NHC da China para o sal de sódio de 3-sialilactose (3-SL) (Glycare 3SL 9001) para uso em nutrição infantil e médica. Essa autorização regulatória apoia a comercialização de ingredientes nutricionais premium e orientados pela ciência, e eleva a intensidade competitiva em sistemas especializados de aditivos e fortificação de alto valor.

- Agosto de 2024: A Angel Yeast inaugurou uma instalação de produção de probióticos em Xizang, expandindo a capacidade de fabricação nacional de ingredientes funcionais. O investimento fortalece a capacidade no oeste da China e apoia o fornecimento local para aplicações em que estabilidade, consistência de cepas e documentação de conformidade são fundamentais para formuladores de alimentos e bebidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como o valor no portão da fábrica dos ingredientes de aditivos alimentares vendidos para a fabricação de alimentos e bebidas na China, para funções como conservação, adoçamento, coloração, aromatização, texturização e suporte ao processamento.

Exclusões de escopo: itens de despensa de consumo no varejo, como sal de mesa, ervas culinárias e amidos commodities, não são contabilizados neste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Conservantes

- Adoçantes a Granel

- Substitutos do Açúcar

- Emulsificantes

- Agentes Antiaglomerantes

- Enzimas

- Hidrocoloides

- Aromas e Realçadores Alimentares

- Corantes Alimentares

- Acidulantes

- Por Forma

- Seco

- Líquido

- Por Fonte

- Natural

- Sintético

- Por Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Bebidas

- Carne e Produtos Cárneos

- Sopas, Molhos e Temperos

- Outras Aplicações

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura base do mercado e manter as suposições ancoradas em sinais observáveis na China. Revisamos fontes públicas, como as normas da Comissão Nacional de Saúde para aditivos (incluindo atualizações da GB 2760), divulgações do National Bureau of Statistics e estatísticas de comércio da Alfândega Chinesa, para entender os fatores de demanda e os fluxos transfronteiriços.

Para fundamentar volumes e intensidade de uso, também consultamos fontes como estatísticas no estilo balanço alimentar da FAO, periódicos científicos de ciência dos alimentos revisados por pares, e sites de associações que acompanham tendências de ingredientes e alimentos processados. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para verificar adições de capacidade e movimentos de preços, enquanto uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes ajudaram a confirmar linhas de ingredientes ativos e a direção da inovação. As fontes citadas acima são apenas ilustrativas, e outros documentos públicos também foram utilizados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em verificar cruzadamente os sinais de demanda dos principais processadores de uso final e do lado da oferta que os atende, para que dados secundários fracos não moldassem excessivamente o modelo. Conversamos com uma combinação de fornecedores de ingredientes, distribuidores e fabricantes de alimentos e bebidas em várias das principais províncias consumidoras, e depois alinhamos os dados sobre lógica de preços, taxas de adoção e padrões de reformulação impulsionados por requisitos regulatórios e de conformidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 17% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 39% | |

| Participantes menores: 22% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down que vincula a produção chinesa de alimentos e bebidas processados à intensidade típica de uso de aditivos, traduzindo então esses volumes implícitos em valor usando faixas de preço por categoria. Como muitos aditivos são impulsionados por necessidades de formulação e conformidade, insumos como tendências de produção de alimentos embalados, produção de bebidas, ciclos de reformulação ligados a mudanças na GB 2760, dependência de importação para determinados grupos de ingredientes e movimentos de preços observados em famílias-chave de aditivos foram tratados como fatores práticos do modelo.

Um trabalho seletivo bottom-up foi então utilizado como verificação de razoabilidade, incluindo faixas de receita dos fornecedores, verificações de canal com distribuidores e construções amostradas de preço vezes volume para grupos de aditivos comumente comercializados. Quando as divulgações das empresas eram incompletas, as lacunas foram tratadas usando suposições conservadoras de utilização e participação, testadas com o feedback das entrevistas. A previsão utilizou análise de cenários apoiada por suavização simples de séries temporais em indicadores de demanda, de modo que o crescimento refletisse padrões de consumo e não apenas extrapolação linear.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados com sinais independentes, como fluxos comerciais, dados de produção de alimentos e faixas de uso implícitas por tonelada que surgiram repetidamente nas entrevistas. Quaisquer variações abruptas foram revisadas quanto à sua explicabilidade e, se uma mudança não pudesse ser atribuída a um fator claro, como uma atualização regulatória ou uma oscilação de preços, as suposições eram refeitas e reverificadas.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas com verificações de variância entre anos, e contatos de acompanhamento são acionados quando entradas-chave saem das faixas esperadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Imediatamente antes da entrega, é realizada uma última revisão para que os clientes recebam a visão mais atual disponível.

Comparação da estimativa de mercado de aditivos alimentares da China da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para aditivos alimentares na China podem parecer muito díspares, porque o conjunto de produtos contabilizados nem sempre é o mesmo, e as escolhas de ano e as bases de preços também variam. As diferenças também surgem da forma como cada publicador trata categorias de ingredientes mistos, e se as estimativas estão vinculadas a sinais de demanda da fabricação de alimentos ou construídas a partir de conjuntos mais amplos de receita de ingredientes.

A tabela mostra uma dispersão clara, e no modelo da Mordor Intelligence o valor é contabilizado no portão da fábrica para aditivos intencionalmente incorporados a alimentos e bebidas na China, o que deixa itens de despensa de varejo, como sal de mesa, ervas culinárias e amidos commodities, fora do escopo. Outras estimativas podem ser menores quando rastreiam um conjunto mais restrito de grupos de aditivos ou usam um ano-base mais antigo, e podem ser maiores quando ingredientes nutricionais adjacentes são incluídos no mesmo total, ou quando é aplicada escalada de preços sem verificações de canal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 18,32 bilhões de USD (2025) | |

| Publicador de Banco de Dados Global A | 12,13 bilhões de USD (2024) | Utiliza um ano-base diferente e uma cesta de segmentos que se inclina para grupos selecionados de aditivos e estilo nutricional, o que pode omitir partes de aditivos vendidos para processamento e pode aplicar um mapeamento de receita que não é específico do portão da fábrica. |

| Consultoria Setorial B | 4,00 bilhões de USD (2025) | A estimativa parece refletir uma definição mais restrita e uma janela de previsão mais antiga, e provavelmente deixa de fora várias famílias de aditivos que são relevantes na China quando o dimensionamento é construído em torno de categorias limitadas e preços simplificados. |

Em conjunto, as diferenças entre os benchmarks decorrem principalmente do que é contabilizado como aditivo alimentar, de qual ano ancora os cálculos e de como os preços são atribuídos aos volumes. Ao manter as etapas vinculadas a fatores observáveis de demanda de fabricação e depois validar com verificações de fornecedores e canais, o valor final permanece reproduzível e fácil de auditar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de aditivos alimentares da China?

O mercado é avaliado em USD 19,42 bilhões em 2026.

Com que rapidez o mercado crescerá nos próximos cinco anos?

Prevê-se que se expanda a um CAGR de 5,99%, atingindo USD 25,98 bilhões até 2031.

Qual categoria de produto detém a maior participação de mercado?

Os Adoçantes a Granel lideram com 54,78% da participação do mercado de aditivos alimentares da China em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

Laticínios e Sobremesas avançarão a um CAGR de 6,92% até 2031, impulsionados pelo lançamento de iogurtes probióticos, leites aromatizados e sorvetes funcionais.

Página atualizada pela última vez em: