Tamanho e Participação do Mercado de Aditivos Alimentares da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

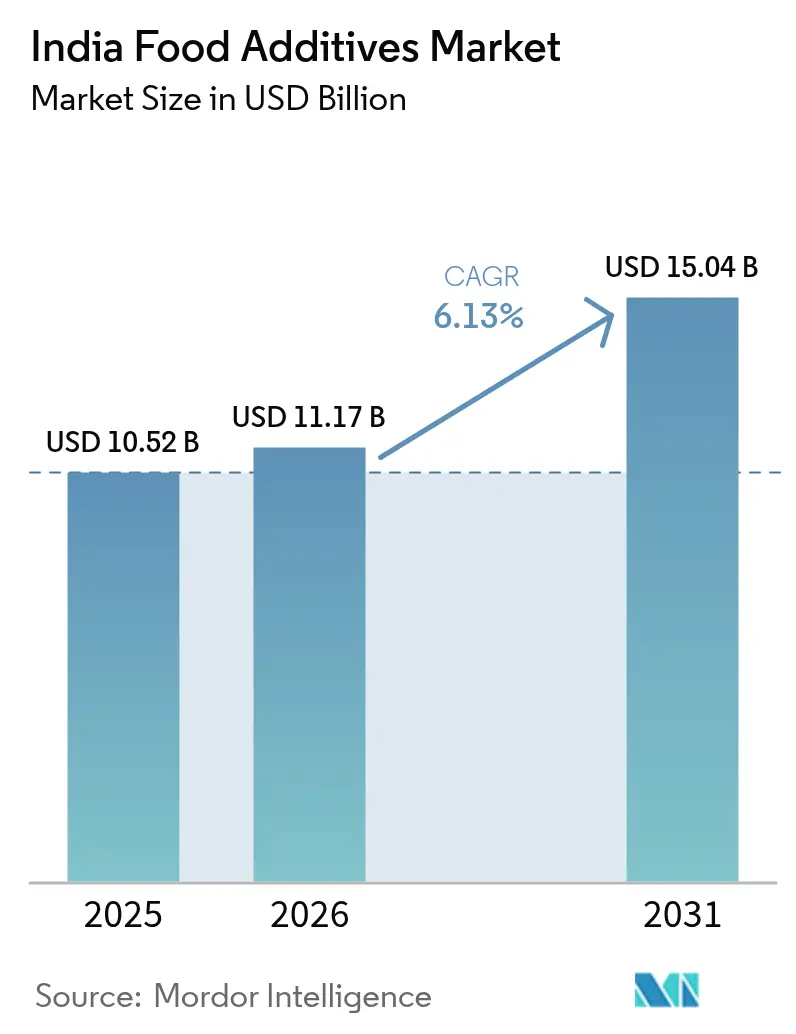

| Tamanho do mercado no ano base (2025) | 10.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos Alimentares da Índia por Mordor Intelligence

O tamanho do mercado de aditivos alimentares da Índia deve crescer de USD 10,52 bilhões em 2025 para USD 11,17 bilhões em 2026 e está previsto para atingir USD 15,04 bilhões até 2031, a um CAGR de 6,13% no período 2026-2031. As rendas urbanas na Índia estão aumentando, os hábitos alimentares estão mudando e os incentivos governamentais para o processamento de alimentos permanecem firmes, impulsionando a expansão do mercado. Os fabricantes estão ampliando a capacidade, respondendo às necessidades de alimentos embalados, restaurantes de serviço rápido e plataformas de compras de alimentos por comércio eletrônico. Esses setores demandam soluções que aumentem a vida útil, otimizem a textura e garantam sabor consistente. Simultaneamente, à medida que os consumidores se tornam mais exigentes em relação aos rótulos, há uma mudança perceptível na demanda em direção a corantes de origem vegetal, adoçantes naturais e conservantes derivados da fermentação. Com a adoção de tecnologia, desde formulações assistidas por IA até fermentação enzimática, os produtores não apenas aumentam os rendimentos, mas também aderem a padrões de qualidade mais rigorosos. Apesar dos desafios como a flutuação dos custos de matérias-primas e a evolução das regulamentações de segurança, essas tendências garantem que o mercado indiano de aditivos alimentares continue seu crescimento constante.

Principais Conclusões do Relatório

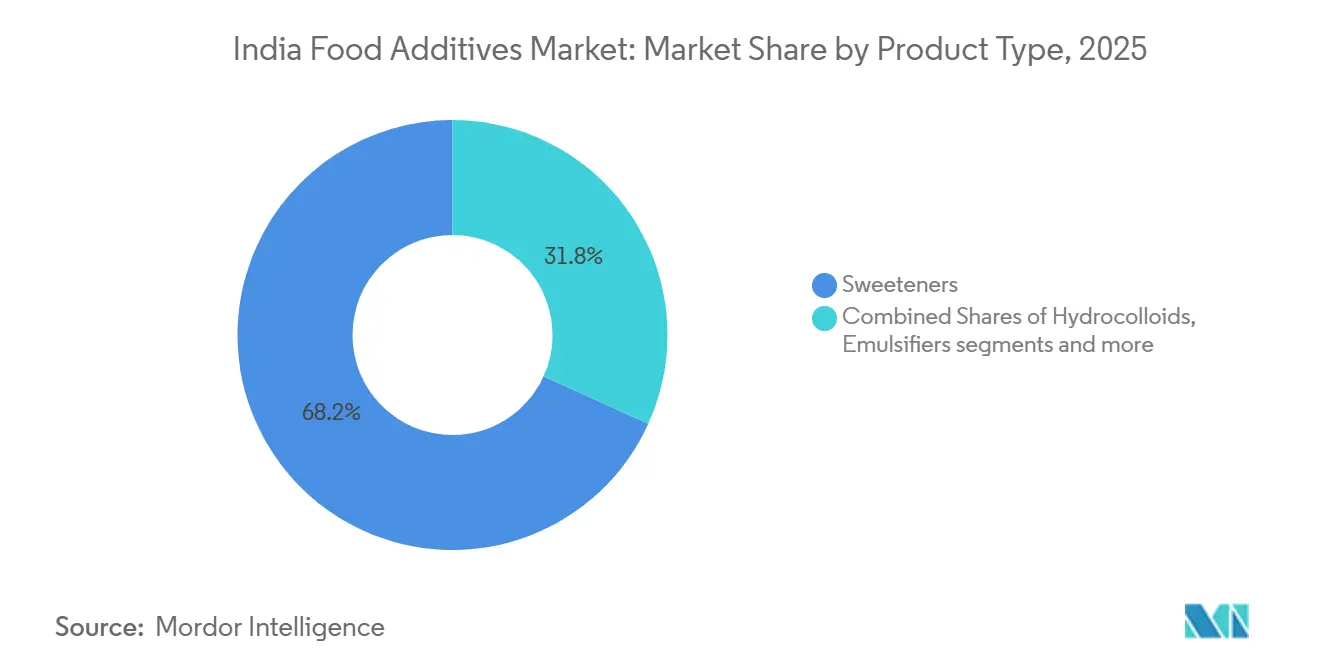

- Por tipo de produto, os adoçantes lideraram com 68,23% da participação do mercado indiano de aditivos alimentares em 2025, enquanto os corantes alimentares devem se expandir a um CAGR de 7,61% até 2031.

- Por fonte, os ingredientes naturais representaram 54,15% do mercado indiano de aditivos alimentares em 2025 e estão previstos para avançar a um CAGR de 7,46% entre 2026 e 2031.

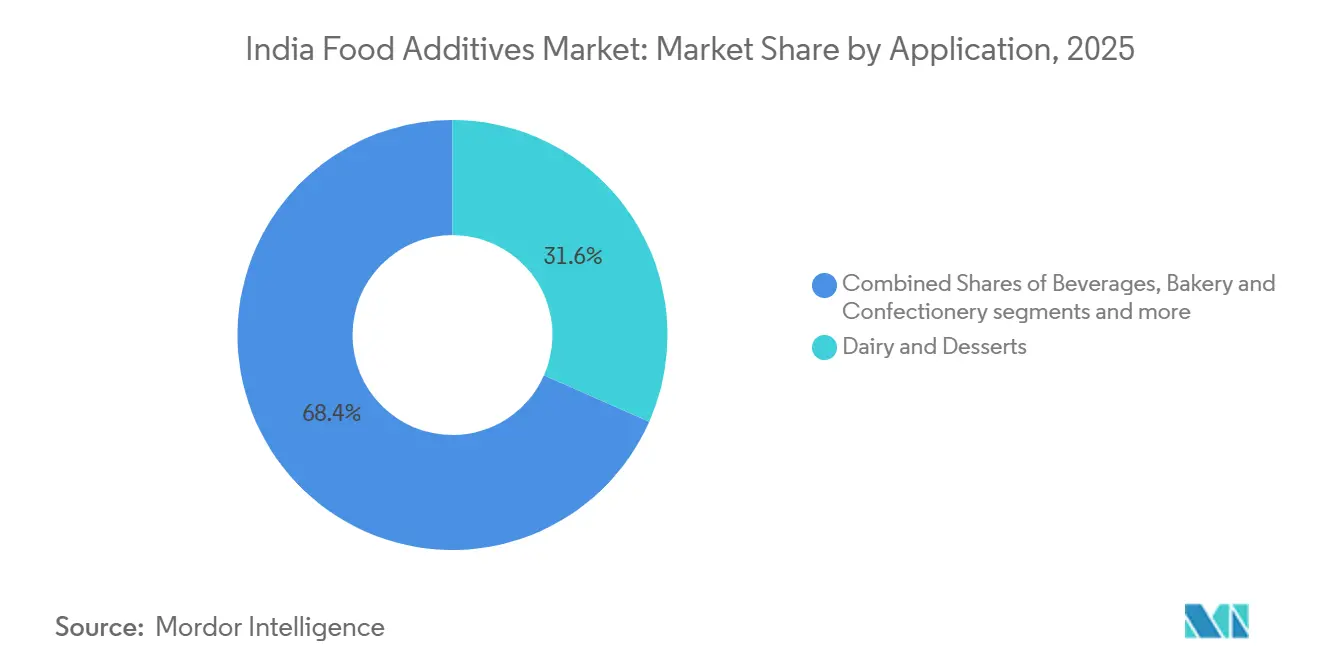

- Por aplicação, laticínios e sobremesas responderam por uma participação de 31,61% no mercado indiano de aditivos alimentares em 2025; bebidas representam a aplicação de crescimento mais rápido e estão posicionadas para um CAGR de 7,07% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aditivos Alimentares da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos processados e de conveniência | +1.2% | Nacional, com concentração em metrópoles e centros urbanos de primeiro nível | Médio prazo (2-4 anos) |

| Crescimento da demanda por aditivos alimentares naturais, de rótulo limpo e orgânicos | +1.5% | Nacional, adoção inicial em Mumbai, Delhi NCR, Bengaluru, Pune | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais de apoio ao crescimento do setor de processamento de alimentos | +1.0% | Nacional, com polos industriais em Gujarat, Maharashtra, Tamil Nadu, Andhra Pradesh | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos no processamento de alimentos | +0.8% | Nacional, liderado por processadores de grande escala em Gujarat, Karnataka, Telangana | Médio prazo (2-4 anos) |

| Aumento do consumo de produtos de panificação e confeitaria | +0.7% | Nacional, mercados urbanos e semiurbanos | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde impulsionando produtos com baixo teor de gordura e fortificados | +0.9% | Nacional, segmentos premium em metrópoles | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por alimentos processados e de conveniência

A urbanização e o aumento de domicílios com dupla renda estão alterando significativamente as tendências de consumo, levando a uma maior alocação dos orçamentos alimentares domésticos para refeições prontas para consumo, lanches embalados e misturas instantâneas. O Ministério das Indústrias de Processamento de Alimentos destacou um crescimento notável na contribuição do setor ao PIB, que subiu para 8,6% no ano fiscal 2024-2025, em comparação com 8,2% em 2022-2023[1]Fonte: Ministério das Indústrias de Processamento de Alimentos, "Expansão da Infraestrutura de Processamento de Alimentos por meio dos Esquemas do MoFPI", pib.gov.in. Esse crescimento reflete uma adoção rápida e generalizada de conservantes, emulsificantes e realçadores de sabor, que não apenas prolongam a vida útil, mas também garantem qualidade sensorial consistente em extensas redes de distribuição. À medida que o comércio eletrônico continua a penetrar nas cidades de segundo e terceiro nível, há uma demanda crescente por produtos com maior estabilidade em temperatura ambiente. Para atender a essa demanda, os fabricantes estão incorporando cada vez mais aditivos como sorbato de potássio, benzoato de sódio e extratos naturais de alecrim em suas formulações de produtos. Além disso, o crescimento das plataformas de comércio rápido, que prometem entregas de mantimentos em 10 a 15 minutos, está inadvertidamente impulsionando uma maior dependência desses aditivos. Essa tendência se deve principalmente à necessidade de os fornecedores manterem a integridade do produto em múltiplos pontos de manuseio na cadeia de suprimentos.

Crescimento da demanda por aditivos alimentares naturais, de rótulo limpo e orgânicos

O crescimento da demanda por aditivos alimentares naturais, de rótulo limpo e orgânicos está emergindo como um importante impulsionador de crescimento no mercado de aditivos alimentares da Índia. O aumento da conscientização sobre saúde e a preferência por alimentos minimamente processados estão incentivando os consumidores a examinar os rótulos de ingredientes com mais atenção. O ceticismo dos consumidores em relação aos aditivos sintéticos está obrigando as marcas a reformular com alternativas de origem vegetal, mesmo quando os prêmios de custo chegam a 20–30%, refletindo uma forte mudança em direção à segurança percebida e à transparência. Os desenvolvimentos regulatórios estão reforçando ainda mais essa transição. As emendas de 2024 da FSSAI aos Padrões de Produtos Alimentares e Regulamentos de Aditivos Alimentares restringiram os limites permitidos para determinadas cores sintéticas e tornaram obrigatória uma rotulagem mais clara dos conservantes, acelerando a mudança para soluções naturais[2]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Compendium_Food_Additives_Regulations", fssai.gov.in. Os fabricantes de alimentos estão alinhando proativamente as formulações com os padrões de conformidade em evolução para mitigar riscos regulatórios e melhorar o posicionamento da marca. Além disso, a expansão do varejo moderno e das linhas de produtos premium voltadas para a saúde está fortalecendo a demanda por ingredientes de rótulo limpo nos mercados urbanos e semiurbanos.

Iniciativas governamentais de apoio ao crescimento do setor de processamento de alimentos

As iniciativas governamentais de apoio ao setor de processamento de alimentos estão impulsionando significativamente o crescimento no mercado de aditivos alimentares da Índia. O apoio político voltado para o fortalecimento da fabricação doméstica e da agregação de valor está criando um ecossistema favorável para fornecedores de ingredientes e processadores. O Orçamento da União 2025–2026 alocou INR 1.200 crore (aproximadamente USD 144 milhões) para a segunda fase do esquema de Incentivo Vinculado à Produção (PLI), com ênfase focada no desenvolvimento da fabricação de ingredientes e da infraestrutura de cadeia de frio[3]Fonte: Orçamento da União, "Documentos do Orçamento da União 2026-2027", https://www.indiabudget.gov.in/. Espera-se que essa alocação aumente as capacidades de produção local para aditivos especiais e reduza a dependência de importações. Além disso, no âmbito do esquema Pradhan Mantri de Formalização de Micro Empresas de Processamento de Alimentos (PMFME), as microempresas estão se beneficiando de subsídios vinculados ao crédito que facilitam o acesso a equipamentos avançados de processamento, como secadores por atomização, homogeneizadores e sistemas de mistura. Esse desenvolvimento está democratizando a adoção de ingredientes funcionais, incluindo condicionadores de massa à base de enzimas e antioxidantes naturais, que anteriormente eram limitados a fabricantes de grande escala. O melhor acesso às tecnologias modernas de processamento está permitindo que os players menores melhorem a qualidade dos produtos, prolonguem a vida útil e atendam aos padrões regulatórios.

Avanços tecnológicos no processamento de alimentos

Os avanços tecnológicos no processamento de alimentos estão desempenhando um papel crucial no impulsionamento do mercado de aditivos alimentares da Índia. A adoção de tecnologias avançadas de processamento, como secagem por atomização, microencapsulação, processamento de alta pressão e otimização da cadeia de frio, está melhorando a estabilidade, a funcionalidade e a vida útil dos produtos alimentares. Essas inovações estão aumentando a demanda por aditivos especializados, incluindo emulsificantes, estabilizantes, enzimas e conservantes naturais, para manter a consistência e a qualidade dos produtos. Os sistemas de automação e monitoramento digital estão permitindo a dosagem precisa de ingredientes e o controle de qualidade, melhorando assim a eficiência da formulação e reduzindo o desperdício. O crescimento dos segmentos de alimentos prontos para consumo, de conveniência e fortificados está acelerando ainda mais a necessidade de aditivos funcionais que possam suportar condições complexas de processamento. Além disso, os avanços nas tecnologias de extração e fermentação estão apoiando a escalabilidade comercial de aditivos de origem vegetal e de rótulo limpo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e custos de conformidade | -0.9% | Nacional, com maior impacto em pequenas e médias empresas | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas | -0.7% | Nacional, afetando particularmente fornecedores de goma guar, pectina e gelatina | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por produtos sem aditivos | -0.5% | Nacional, concentrado em segmentos urbanos premium | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos afetando a disponibilidade de ingredientes | -0.4% | Nacional, com efeitos secundários das restrições logísticas globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança alimentar e custos de conformidade

As regulamentações rigorosas de segurança alimentar e os crescentes custos de conformidade representam uma restrição significativa ao mercado de aditivos alimentares da Índia. A supervisão regulatória por autoridades como a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) exige que os fabricantes cumpram limites permitidos rigorosos, requisitos de rotulagem e padrões de qualidade para aditivos. As frequentes emendas às regulamentações de segurança alimentar exigem reformulação contínua, atualizações de documentação e testes de produtos, aumentando a complexidade operacional. A conformidade com os padrões em evolução frequentemente requer investimento em laboratórios de testes avançados, sistemas de rastreabilidade e certificações de terceiros, elevando assim os custos de produção. As pequenas e médias empresas (PMEs) enfrentam maiores desafios para atender a esses requisitos devido a recursos financeiros e técnicos limitados. Os atrasos nas aprovações regulatórias para novos aditivos ou ingredientes inovadores podem retardar ainda mais a inovação de produtos e o tempo de entrada no mercado.

Volatilidade nos preços das matérias-primas

A volatilidade nos preços das matérias-primas representa uma restrição fundamental no mercado de aditivos alimentares da Índia. Muitos aditivos, particularmente corantes naturais, adoçantes, derivados de amido e agentes aromatizantes, são derivados de commodities agrícolas como milho, cana-de-açúcar, cúrcuma, beterraba e outras culturas. As flutuações na produção agrícola devido a padrões climáticos imprevisíveis, variabilidade das monções e mudanças climáticas impactam significativamente a disponibilidade e os preços das matérias-primas. As interrupções na cadeia de suprimentos global, as flutuações cambiais e as tensões geopolíticas contribuem ainda mais para a instabilidade de custos, especialmente para ingredientes especiais importados e intermediários. O aumento dos custos de energia, transporte e embalagem também pressiona as despesas gerais de produção. Essa volatilidade de preços reduz a previsibilidade das margens para os fabricantes e complica os contratos de fornecimento de longo prazo com empresas de processamento de alimentos. Os players de pequeno e médio porte são particularmente vulneráveis a escaladas repentinas de custos, o que pode limitar sua competitividade. Consequentemente, as flutuações persistentes nos preços das matérias-primas podem restringir a lucratividade e a capacidade de investimento no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes Ancoram o Mercado, Corantes em Alta

Os adoçantes responderam pela maior participação do mercado de aditivos alimentares da Índia em 2025, capturando 68,23% da receita total do mercado. Essa posição dominante reflete seu uso generalizado em múltiplas categorias de alimentos e bebidas, incluindo alimentos embalados, bebidas carbonatadas, produtos lácteos, itens de panificação e confeitaria. A crescente preferência dos consumidores por alternativas de baixa caloria e sem açúcar contribuiu significativamente para a demanda sustentada por adoçantes naturais e artificiais. Além disso, o aumento da conscientização sobre saúde em relação ao diabetes, obesidade e distúrbios relacionados ao estilo de vida incentivou os fabricantes a reformular produtos com teor reduzido de açúcar. As empresas de processamento de alimentos estão incorporando cada vez mais adoçantes de alta intensidade e substitutos do açúcar para atender às diretrizes regulatórias e às expectativas dos consumidores em evolução.

Os corantes alimentares devem registrar o crescimento mais rápido no mercado de aditivos alimentares da Índia, expandindo-se a um CAGR de 7,61% até 2031. Esse crescimento acelerado é impulsionado principalmente pela crescente demanda por produtos alimentares visualmente atraentes e esteticamente aprimorados. À medida que a concorrência se intensifica em alimentos embalados e bebidas, os fabricantes estão aproveitando cores vibrantes e inovadoras para diferenciar seus produtos e fortalecer o apelo da marca. A crescente popularidade de refeições prontas para consumo, produtos de panificação, confeitaria e bebidas aromatizadas está impulsionando ainda mais o consumo de aditivos corantes. Além disso, a mudança em direção a corantes naturais e de origem vegetal, em resposta às tendências de rótulo limpo e às preocupações com a segurança dos consumidores, está criando novas oportunidades de crescimento dentro do segmento.

Por Fonte: Aditivos Naturais Comandam o Prêmio, Sintéticos Mantêm Vantagem de Custo

Em 2025, o segmento Natural está posicionado para comandar uma participação de mercado de 54,15% e liderar a trajetória de crescimento com um CAGR de 7,46% estendendo-se até 2031. Essa tendência ressalta uma marcante mudança do mercado em direção a ingredientes de rótulo limpo, impulsionada por consumidores conscientes da saúde e reforçada por endossos regulatórios para alternativas naturais. Essa posição de destaque evidencia a disposição dos consumidores de investir em aditivos naturais premium, com componentes orgânicos e de origem vegetal obtendo sobretaxas de preço de 20 a 30% em relação aos seus equivalentes sintéticos. No entanto, os aditivos sintéticos continuam a manter uma posição robusta no mercado, aproveitando os benefícios de custo e as cadeias de suprimentos bem estabelecidas, especialmente em setores sensíveis ao orçamento, como o processamento de alimentos em grande escala e a panificação industrial.

Os avanços em biotecnologia estão abrindo caminho para a produção de aditivos naturais com custo competitivo. As técnicas de fermentação estão agora produzindo substitutos naturais que rivalizam com o desempenho dos aditivos sintéticos. Players do setor, como a DSM-Firmenich, estão canalizando investimentos em plataformas de biotecnologia dedicadas à síntese de ingredientes naturais. Simultaneamente, os fabricantes locais estão aprimorando as técnicas de extração de plantas e ervas nativas. O cenário regulatório está cada vez mais se inclinando a favor dos ingredientes naturais. Por exemplo, a FSSAI acelerou o processo de aprovação para aditivos de origem vegetal, embora com mandatos rigorosos de testes para os sintéticos. Além disso, o mercado de exportação global está amplificando a mudança em direção a aditivos naturais, pois os compradores estrangeiros, particularmente de nações desenvolvidas, estão priorizando esses ingredientes para se alinhar com as preferências dos consumidores em evolução.

Por Aplicação: Laticínios Dominam, Bebidas Aceleram

Por aplicação, o segmento de laticínios e sobremesas respondeu pela maior participação do mercado de aditivos alimentares da Índia em 2025, contribuindo com 31,61% da receita total. Essa posição forte é impulsionada principalmente pelo uso extensivo de aditivos como estabilizantes, emulsificantes, adoçantes, aromas e corantes em produtos como sorvete, iogurte, leite aromatizado, pudins e doces tradicionais à base de laticínios. A crescente demanda por produtos lácteos de valor agregado e premium intensificou ainda mais a necessidade de aditivos funcionais que melhorem a textura, a vida útil, o sabor e o apelo visual. A rápida urbanização e o aumento da renda disponível também apoiaram um maior consumo de sobremesas lácteas embaladas nas cidades metropolitanas e de segundo nível. Além disso, a melhoria da infraestrutura de cadeia de frio e a expansão do varejo organizado melhoraram a disponibilidade e o alcance de distribuição dos produtos.

O segmento de bebidas deve testemunhar o crescimento mais rápido no mercado de aditivos alimentares da Índia, registrando um CAGR de 7,07% até 2031. Esse crescimento é amplamente impulsionado pelo aumento do consumo de refrigerantes carbonatados, sucos de frutas, bebidas funcionais, bebidas esportivas e chás e cafés prontos para beber. O aumento da conscientização sobre saúde incentivou os fabricantes a introduzir bebidas fortificadas, com baixo teor de açúcar e à base de ingredientes naturais, impulsionando assim a demanda por aditivos especializados como adoçantes naturais, conservantes e corantes. A expansão da população jovem e a evolução dos padrões de estilo de vida também aceleraram o consumo de bebidas para consumo em movimento. Além disso, estratégias agressivas de marketing e inovação de produtos, incluindo novos sabores e formulações de rótulo limpo, estão fortalecendo a penetração no mercado.

Análise Geográfica

O mercado de aditivos alimentares da Índia reflete forte concentração em regiões economicamente avançadas e industrializadas. A Índia Ocidental, particularmente estados como Maharashtra e Gujarat, representa um importante polo devido à sua indústria de processamento de alimentos bem estabelecida e à forte infraestrutura de fabricação. A presença de unidades de processamento de grande escala, instalações de produção orientadas para exportação e conectividade portuária desenvolvida apoia um maior consumo de aditivos alimentares nessa região. Além disso, políticas industriais favoráveis e facilidade logística contribuem para a expansão constante dos fabricantes de ingredientes alimentares. O crescimento das redes de varejo organizado e dos formatos de comércio moderno fortalece ainda mais a demanda por produtos alimentares embalados e processados.

O Sul da Índia é outro contribuinte fundamental, impulsionado pela crescente urbanização e por uma população de classe média em rápida expansão. Estados como Karnataka, Tamil Nadu e Telangana estão testemunhando forte crescimento na produção de panificação, laticínios, bebidas e alimentos prontos para consumo. A crescente força de trabalho de tecnologia da informação da região e a base de consumidores urbanos aumentaram a demanda por alimentos de conveniência, impulsionando diretamente o uso de adoçantes, estabilizantes, conservantes e corantes. Além disso, a expansão das redes de restaurantes de serviço rápido e das plataformas de entrega de alimentos está acelerando o consumo de aditivos em aplicações de alimentos processados.

As regiões Norte e Leste estão gradualmente emergindo como mercados promissores, apoiados pelo aumento da industrialização e pela elevação da renda disponível. Estados como Uttar Pradesh, Delhi NCR, Bengala Ocidental e Bihar estão experimentando maior demanda por lanches embalados, produtos lácteos e bebidas. As melhorias na infraestrutura de cadeia de frio e nas redes de cadeia de suprimentos estão facilitando uma penetração mais profunda no mercado em áreas semiurbanas e rurais. As iniciativas governamentais voltadas para a promoção do processamento de alimentos sob esquemas como "Make in India" e incentivos vinculados à produção estão estimulando ainda mais o desenvolvimento regional. A crescente mudança em direção a produtos alimentares de marca e higienicamente embalados está criando demanda adicional por aditivos funcionais.

Panorama regulatório

Os aditivos alimentares na Índia são regulamentados pela Food Safety and Standards Authority of India (FSSAI) sob o Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011, apoiado pelo Compendium e pelo capítulo sobre substâncias adicionadas aos alimentos (incluindo condições de uso baseadas em BPF e permissões por categoria). O regulamento continua a evoluir por meio de emendas frequentes, o que aumenta o ônus de conformidade para processadores e fornecedores de ingredientes em relação a limites permitidos, padrões de produto e declarações de rotulagem para conservantes, corantes, adoçantes e auxiliares de processamento.

Uma mudança processual relevante veio por meio da Ordem Interna da FSSAI datada de 6 de maio de 2026, que exige que as solicitações de avaliação de risco e aprovação prévia de ingredientes alimentares e produtos alimentares não especificados sejam submetidas apenas por meio do sistema eletrônico Product and Claim Approval Application System (ePAAS), com vigência a partir de 1º de junho de 2026. Juntamente com as emendas periódicas notificadas em 2024 e 2025 ao arcabouço de 2011, a transição para fluxos de trabalho baseados em portal torna mais importante a existência de dossiês prontos para o meio digital, documentação de rastreabilidade e gestão mais rápida de mudanças regulatórias, tanto para fabricantes multinacionais quanto nacionais de ingredientes que operam na Índia.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e intermediários upstream provenientes da agricultura e da oleoquímica (por exemplo, fluxos de cana-de-açúcar e milho para adoçantes e derivados de amido, botânicos para corantes naturais e insumos de fermentação para enzimas e conservantes biológicos), avançando em seguida para o processamento que forma ingredientes funcionais como adoçantes, hidrocoloides, emulsificantes, conservantes, aromas, enzimas e corantes. A Índia fornece ingredientes especiais por meio de uma combinação de produção doméstica e importações, com empresas globais de ingredientes e fabricantes locais atendendo processadores de alimentos nos segmentos de lácteos, bebidas, panificação, confeitaria e salgados.

As atividades midstream concentram-se em formulação, mistura, suporte de aplicação e testes de qualidade para atender às exigências da FSSAI, frequentemente prestados por distribuidores especializados que lidam com o casamento de especificações e a disponibilidade de estoque para os processadores. Downstream, os aditivos chegam a grandes processadores organizados e a bases de clientes mais fragmentadas por meio de distribuição em múltiplas camadas, onde logística, controle de temperatura e documentação podem se tornar pontos de estrangulamento. Lacunas de infraestrutura, incluindo limitações da cadeia de frio destacadas em avaliações setoriais, aumentam o risco de manuseio para corantes naturais, culturas e sistemas enzimáticos sensíveis, tornando importantes os centros locais de mistura e aplicação, bem como o armazenamento regional, para os níveis de serviço e a conformidade.

Cenário Competitivo

O mercado de aditivos alimentares da Índia é moderadamente fragmentado, caracterizado pela presença de numerosos players domésticos e internacionais competindo em múltiplas categorias de produtos. A estrutura do mercado inclui grandes fabricantes multinacionais de ingredientes, fornecedores regionais de médio porte e produtores locais especializados atendendo a aplicações de nicho. Enquanto as empresas globais se beneficiam de capacidades avançadas de pesquisa e desenvolvimento, portfólios de produtos diversificados e fortes redes de distribuição, os players locais competem efetivamente por meio de vantagens de custo e soluções personalizadas. A natureza fragmentada do mercado intensifica a concorrência de preços, particularmente em segmentos de alto volume como adoçantes e conservantes. Ao mesmo tempo, a reputação da marca, a qualidade do produto e a conformidade regulatória desempenham um papel crítico na obtenção de contratos de longo prazo com empresas de processamento de alimentos.

O posicionamento competitivo no mercado é amplamente influenciado pela inovação de produtos, ofertas de rótulo limpo e avanços tecnológicos. As empresas estão investindo cada vez mais em pesquisa e desenvolvimento para introduzir aditivos naturais, de origem vegetal e de baixa caloria em resposta às preferências dos consumidores em evolução. As colaborações estratégicas com fabricantes de alimentos e bebidas permitem que os fornecedores codesenvolvam soluções de ingredientes personalizadas adaptadas a formulações específicas. Além disso, os players estão expandindo suas capacidades de fabricação e fortalecendo a integração da cadeia de suprimentos para melhorar a eficiência de custos e garantir qualidade consistente. A conformidade regulatória com os padrões da FSSAI e as certificações internacionais de qualidade também servem como um diferenciador fundamental.

As empresas estão focadas em expandir sua presença em regiões de alto crescimento e investindo em novas instalações de produção para atender à crescente demanda doméstica. Além disso, as iniciativas de sustentabilidade, incluindo o fornecimento ecologicamente correto e as práticas de fabricação limpa, estão se tornando um importante parâmetro competitivo. A transformação digital e as tecnologias de formulação baseadas em dados também estão melhorando a eficiência operacional e o engajamento com os clientes. À medida que o mercado evolui, espera-se que a concorrência se desloque de uma rivalidade puramente baseada em preços para soluções de valor agregado e ofertas de ingredientes especializados.

Líderes do Setor de Aditivos Alimentares da Índia

Cargill, Incorporated

BASF SE

Ingredion Incorporated

DSM-Firmenich AG

Kerry Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade em derivados de amido e plataformas de ingredientes adjacentes criam espaço para aditivos funcionais produzidos localmente, usados para textura, volume e estabilidade em alimentos embalados e bebidas. Em março de 2026, a Gujarat Ambuja Exports iniciou a produção comercial em uma unidade de maltodextrina em Hubli, Karnataka, e em maio de 2026 a Regaal Resources comissionou uma unidade expandida de processamento de milho em Kishanganj, Bihar, adicionando capacidade de glucose líquida e maltodextrina em pó. Esses movimentos ampliam a disponibilidade doméstica de ingredientes-chave à base de carboidratos usados em bebidas, sobremesas lácteas, confeitaria e misturas instantâneas.

Os incentivos governamentais ao processamento de alimentos também oferecem um caminho concreto para escalar a fabricação de ingredientes e apoiar a adoção downstream. Em fevereiro de 2026, o Ministry of Food Processing Industries reportou desembolsos do PLISFPI totalizando INR 2.162,55 crore e a criação de 3,39 lakh de empregos (diretos e indiretos) desde 2021-22, reforçando o ciclo de investimento em processamento e infraestrutura de cadeia de frio. No lado da demanda, rótulos mais limpos e fluxos de conformidade mais rígidos elevam o valor comercial dos laboratórios de aplicação, conservantes derivados de fermentação e sistemas de corantes à base de plantas, especialmente à medida que a FSSAI digitaliza as submissões de aprovação prévia por meio do ePAAS a partir de junho de 2026, encurtando os ciclos de iteração para empresas capazes de manter dossiês digitais em conformidade e capacidade rápida de reformulação.

Desenvolvimentos recentes do setor

- Maio de 2026: a Ingredion Incorporated anunciou uma parceria estratégica com a Sanstar Limited, incluindo um investimento preferencial em ações de aproximadamente INR 198,3 crore e a formação de uma joint venture na Índia. A colaboração tem como foco excipientes especiais e ingredientes alimentares de alto valor, fortalecendo a fabricação local e as capacidades técnicas para sistemas de aditivos formulados usados por grandes processadores.

- Março de 2025: a Cargill inaugurou uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, estabelecida com sua parceira indiana Saatvik Agro Processors, com capacidade inicial de 500 toneladas por dia. A capacidade doméstica adicional de moagem apoia a continuidade do fornecimento de amidos e insumos adoçantes usados em aplicações de bebidas, lácteos e confeitaria.

- Setembro de 2024: a DSM-Firmenich reservou um investimento de mais de USD 100 milhões na Índia com foco em expansão de capacidade, incluindo planos para uma nova planta de fabricação. O compromisso reforça o interesse multinacional em localizar a produção de ingredientes especiais alinhados com a reformulação de rótulo limpo e o crescimento do processamento industrial de alimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado indiano de aditivos alimentares abrange o valor dos aditivos vendidos para uso na fabricação de alimentos e bebidas dentro da Índia, contabilizado no ponto de venda comercial para o conjunto de demanda doméstica.

Exclusões de escopo: o dimensionamento não inclui materiais de embalagem, equipamentos de processamento ou alimentos embalados finalizados vendidos aos consumidores.

Visão geral da segmentação

- Por Tipo de Produto

- Conservantes

- Adoçantes

- Emulsificantes

- Agentes Antiaglomerantes

- Enzimas

- Hidrocoloides

- Aromas e Realçadores Alimentares

- Corantes Alimentares

- Acidulantes

- Por Fonte

- Natural

- Sintético

- Por Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Bebidas

- Carne e Produtos Cárneos

- Sopas, Molhos e Temperos

- Outras Aplicações

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma visão clara da produção de alimentos processados na Índia, dos fluxos comerciais para categorias de ingredientes e das regulamentações centrais que definem os aditivos permitidos e os níveis de uso. Fontes públicas foram usadas para estabelecer a base factual, como regulamentações e notificações da Food Safety and Standards Authority of India, estatísticas comerciais do Ministry of Commerce and Industry, séries de produção alimentar da FAOSTAT e divulgações de commodities e inflação do sistema nacional de estatísticas da Índia.

Também revisamos relatórios anuais de empresas, apresentações a investidores e publicações confiáveis de associações setoriais para entender a composição de portfólios, a exposição a usos finais e a linguagem de movimento de preços que aparece nos comentários da administração. Quando necessário, assinaturas pagas foram usadas de forma limitada para dados financeiros e inteligência corporativa, buscas de patentes para atividade de formulação e registros de importação e exportação por embarque para verificar a direção dos volumes. Essas fontes documentais não são exaustivas, e documentos e conjuntos de dados públicos adicionais também foram consultados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fabricantes de aditivos, distribuidores, processadores de alimentos e profissionais regulatórios e de qualidade que lidam com especificações e ciclos de reformulação. As respostas dos entrevistados foram usadas para validar quais funções de aditivos estão ganhando participação, como os preços se movem nos contratos e com que rapidez os clientes alternam entre opções naturais e sintéticas nos principais grupos de aplicação. Como este é um estudo específico da Índia, a cobertura foi equilibrada entre os principais polos consumidores e clusters de fabricação para evitar sobrepeso em um único corredor.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 15% | Gerentes: 47% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a produção de alimentos processados e o consumo por categoria foram usados para reconstruir o conjunto de demanda por aditivos por aplicação, e depois convertidos em valor usando taxas de tratamento típicas e preços realizados. Para manter o modelo ancorado, corroboramos os totais usando verificações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores, discussões de canal sobre volume processado e verificações de sensibilidade de preço médio de venda por aplicação, que foram então usadas para ajustar os totais onde surgiram lacunas.

Os principais insumos monitorados incluem o crescimento do volume de alimentos processados, a adoção de rótulo limpo e alegações naturais, gatilhos de reformulação decorrentes de atualizações de rotulagem e segurança, dependência de importação para grupos específicos de ingredientes, e movimentos observáveis de preços nas principais matérias-primas que impulsionam os preços dos aditivos. As previsões apoiaram-se em análise de cenários sustentada por relações multivariadas simples entre o crescimento dos alimentos processados, a premiumização e o ritmo de expansão de categorias em panificação, lácteos, bebidas e alimentos salgados. Quando a visibilidade bottom-up era fraca para categorias menores, as participações foram atribuídas com base na orientação das entrevistas e, em seguida, testadas contra sinais de comércio e produção antes da finalização.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas passagens que comparam os resultados do modelo com sinais independentes, incluindo direção comercial, grandes lançamentos de produtos que implicam maior intensidade de aditivos, e consistência do movimento de preços entre categorias. Valores discrepantes foram sinalizados quando as taxas de crescimento ou o gasto implícito por unidade de aditivo saíam de limites realistas, e então as premissas foram revisitadas e, se necessário, os entrevistados foram recontatados para esclarecimento.

Antes da aprovação final, o trabalho é revisado em etapas para que a lógica de cálculo, os insumos e as tabelas finais estejam alinhados entre as seções. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias ou variações abruptas nos preços de matérias-primas. Imediatamente antes da entrega, fazemos uma nova revisão para garantir que os dados públicos e os sinais de mercado mais recentes estejam refletidos.

Comparação do Tamanho do Mercado Indiano de Aditivos Alimentares da Mordor Intelligence com Outras Estimativas Publicadas

Os números de mercado publicados para aditivos alimentares na Índia frequentemente não coincidem porque os grupos diferem sobre o que contabilizam como venda de aditivo, a qual ano se ancoram e como tratam os portfólios naturais versus sintéticos quando os preços mudam rapidamente. As diferenças também aparecem quando alguns estudos dependem mais do crescimento geral da indústria alimentar, enquanto outros incorporam a lógica de taxa de tratamento no nível de aplicação.

Um fator comum de discrepância é o escopo, em que algumas estimativas incorporam ingredientes alimentares mais amplos ou cestas mais abrangentes de ingredientes especiais que vão além dos aditivos usados para fins funcionais em formulações. Outro fator é a construção de preços, já que os resultados mudam quando a inflação é aplicada uniformemente versus quando os preços são atualizados por função do aditivo e por aplicação, e depois verificados contra sinais de comércio e aquisição, que é como o modelo é mantido vinculado ao conjunto de demanda de aditivos na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,17 bilhões de USD (2026) | |

| Editora do Setor A | 9,64 bilhões de USD (2024) | Usa um ano-base e um quadro de previsão diferentes, e a avaliação é apresentada sem verificações claras de taxa de tratamento no nível de aplicação, o que pode alterar os totais quando o mix de categorias muda. |

| Editora do Setor B | 3,74 bilhões de USD (2025) | O valor parece refletir uma captura de valor mais estreita, o que pode ocorrer quando apenas grupos de aditivos selecionados ou apenas determinados canais são contabilizados, excluindo assim partes da cesta completa de aditivos. |

A dispersão entre os três valores decorre principalmente da seleção do ano e do que é incluído na cesta contabilizada, seguido de como os preços são atualizados à medida que os portfólios se deslocam entre naturais e sintéticos. Ao manter as etapas rastreáveis até sinais de demanda por aplicação e uma lógica de preços que pode ser reverificada, o número final se torna mais fácil de explicar e reutilizar para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aditivos alimentares da Índia em 2026?

O mercado é avaliado em USD 11,17 bilhões em 2026 e está projetado para atingir USD 15,04 bilhões em 2031.

Qual tipo de produto detém a maior participação?

Os adoçantes comandam 68,23% do valor, refletindo a disponibilidade de açúcar na Índia e o amplo uso de substitutos do açúcar.

Qual segmento está crescendo mais rapidamente?

Os corantes alimentares estão previstos para registrar um CAGR de 7,61% até 2031, à medida que os pigmentos naturais ganham espaço.

Qual aplicação impulsiona mais a demanda por aditivos?

Laticínios e sobremesas lideram com 31,61% de participação devido à grande base leiteira da Índia e à crescente produção de laticínios de valor agregado.

Página atualizada pela última vez em: