Tamanho e Participação do Mercado de Aditivos para Tintas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

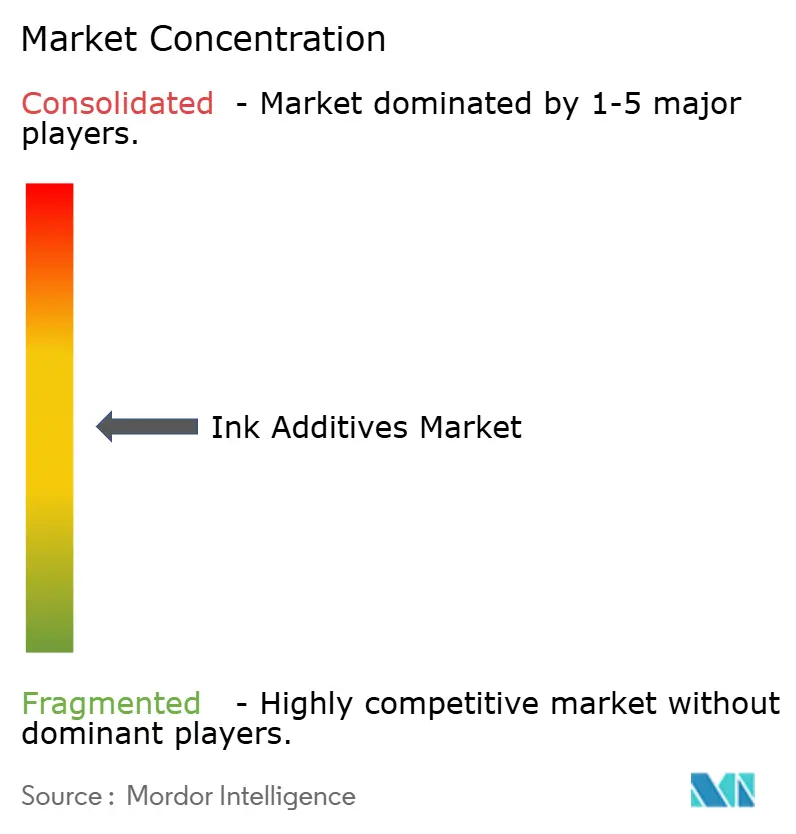

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Tintas por Mordor Intelligence

Espera-se que o tamanho do mercado de aditivos para tintas cresça de USD 2,54 bilhões em 2025 para USD 2,67 bilhões em 2026, com previsão de atingir USD 3,4 bilhões até 2031 a um CAGR de 4,98% no período de 2026 a 2031. A expansão do mercado reflete o aumento das exigências de qualidade por parte dos conversores de embalagens, a crescente pressão regulatória para reduzir as emissões de compostos orgânicos voláteis (COV) e a gradual migração para fluxos de trabalho de impressão digital. Embora os aditivos representem menos de 5% de uma formulação típica de tinta, eles fornecem funcionalidades essenciais — como estabilização de pigmentos, controle de fluxo, deslizamento superficial e melhoria de adesão — que possibilitam resultados de impressão consistentes em substratos cada vez mais diversos. As embalagens lideram o consumo porque o comércio eletrônico, os flexíveis para alimentos e os formatos premium de papelão ondulado exigem químicas de baixa migração altamente engenheiradas. Em termos tecnológicos, os sistemas de base aquosa dominam atualmente os volumes, enquanto as químicas curáveis por UV registram o crescimento mais rápido graças à cura eficiente em termos de energia e à preferência regulatória por soluções de baixo teor de COV. A inovação pelo lado da oferta concentra-se em plataformas de base biológica, livres de PFAS e livres de óleos minerais que apoiam os objetivos da economia circular sem sacrificar o desempenho.

Principais Conclusões do Relatório

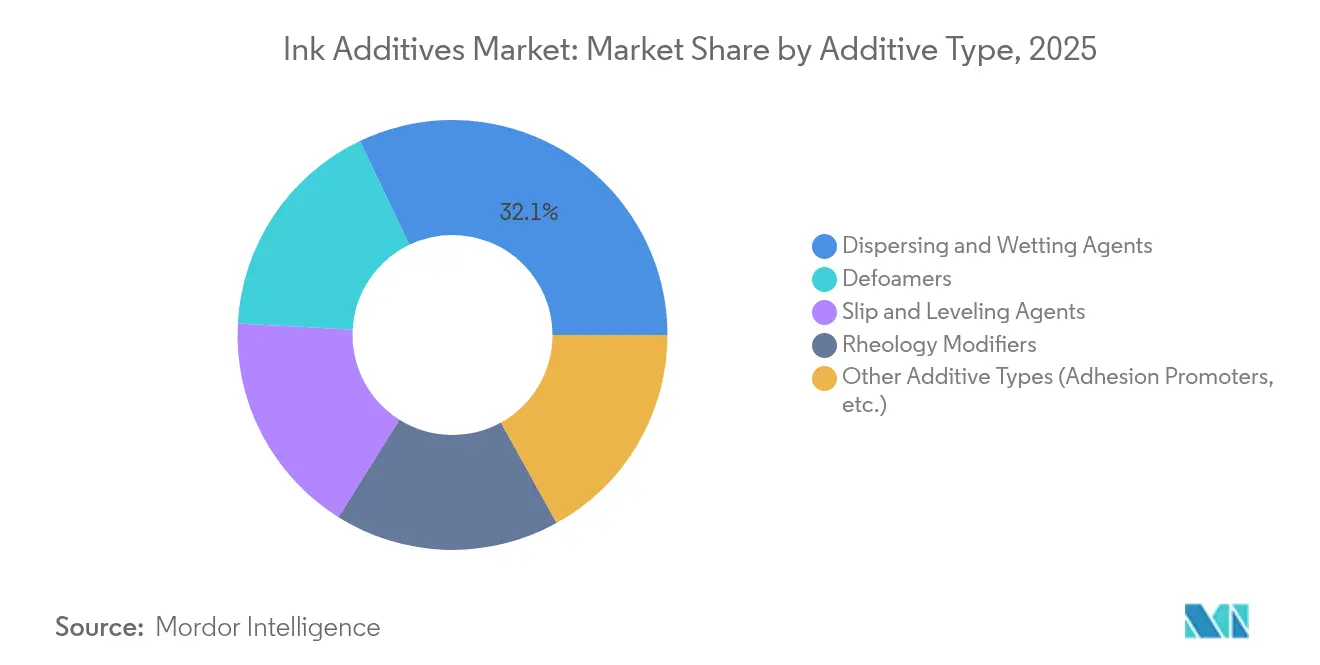

- Por tipo de aditivo, os agentes dispersantes e umectantes representaram 32,10% do tamanho do mercado de aditivos para tintas em 2025; os modificadores especiais e promotores de adesão estão projetados para avançar a um CAGR de 5,74% durante o período de previsão.

- Por tecnologia, os sistemas de base aquosa detinham 46,80% da participação do mercado de aditivos para tintas em 2025, enquanto as químicas curáveis por UV estão projetadas para crescer a um CAGR de 5,62% até 2031.

- Por processo de impressão, o processo litográfico representou a maior participação de 35,05% em 2025; enquanto o processo de impressão digital está projetado para crescer ao CAGR mais rápido de 5,86% até 2031.

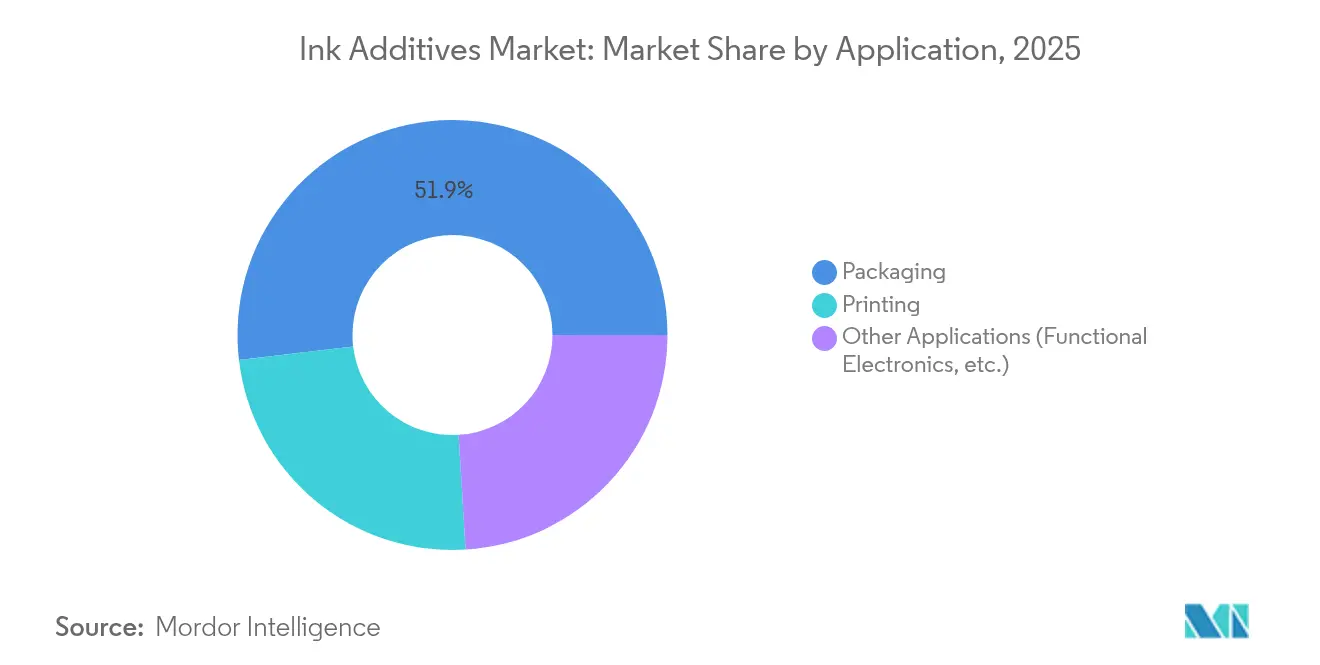

- Por aplicação, as embalagens capturaram 51,85% da participação de receita em 2025 e estão se expandindo a um CAGR de 5,83% até 2031.

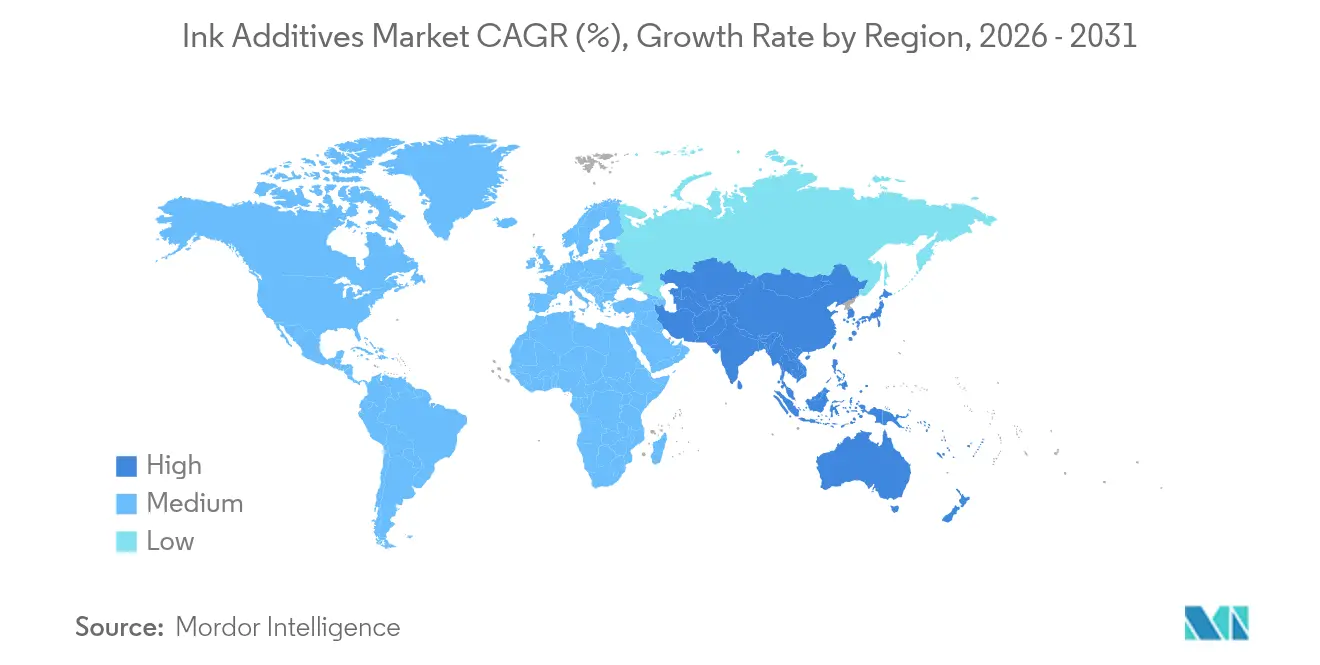

- Por geografia, a Ásia-Pacífico comandou 46,10% da receita global em 2025 e está prevista para registrar um CAGR de 5,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos para Tintas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda dos conversores de embalagens | +1.2% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Aumento no volume de papelão ondulado no comércio eletrônico | +0.9% | Global, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Pressão regulatória em direção a sistemas de base aquosa e curáveis por UV | +0.8% | Europa e América do Norte como principais, Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Adoção de tintas funcionais e para embalagens inteligentes | +0.7% | América do Norte e Europa com adoção precoce, Ásia-Pacífico em expansão | Médio prazo (2 a 4 anos) |

| Penetração da impressão digital têxtil | +0.4% | Global, com foco na manufatura da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda dos Conversores de Embalagens

Os conversores estão especificando aditivos que mantêm a densidade de impressão e a adesão em filmes multicamadas, laminados de papel e polietileno, e folhas metalizadas. A BASF expandiu sua linha de dispersões aquosas Joncryl e Acronal Pro nos Países Baixos para atender aos flexíveis para alimentos que exigem perfis de baixa migração. Grupos de conversores maiores também insistem em consistência de lote a lote para suportar linhas de inspeção automatizadas, pressionando os fornecedores a utilizar matérias-primas de alta pureza e padrões de produção mais rigorosos. Investimentos em gestão de cor em circuito fechado e configuração de trabalho com realidade aumentada reforçam ainda mais a necessidade de aditivos que permaneçam estáveis sob variações de velocidade de prensa, umidade e temperatura. O esperado aumento na demanda global por produtos embalados até 2030 garante, portanto, uma longa trajetória para químicas de aditivos premium.

Aumento no Volume de Papelão Ondulado no Comércio Eletrônico

As marcas de venda direta ao consumidor tratam a caixa de envio como uma tela de marketing, impulsionando maior deposição de tinta e exigindo modificadores de reologia capazes de manter a estabilidade de jato em formulações de impressão a jato de tinta de alta viscosidade. Estudos laboratoriais mostram até 67% maior densidade de cor em papéis revestidos de liner branco quando dispersantes de alto teor de sólidos são utilizados, sem obstrução de bicos. Os centros de distribuição urbanos favorecem tintas com vida útil estendida que facilitam a gestão de estoques, incentivando pacotes anti-sedimentação que resistem à separação de fases após semanas de armazenamento. Tintas funcionais que incorporam códigos QR, indicadores de frescor ou recursos antifalsificação estão emergindo, exigindo aditivos condutivos ou luminescentes anteriormente incomuns em fluxos de trabalho de papelão ondulado.

Pressão Regulatória em Direção a Sistemas de Base Aquosa e Curáveis por UV

A UE adicionou o UV-328 à lista de poluentes orgânicos persistentes em fevereiro de 2025, acelerando a reformulação visando substituir sinergistas UV legados[1]SGS SA, "A UE Adiciona o UV-328 ao Regulamento de POPs," sgs.com. A Evonik introduziu biossurfactantes de ramnolipídeo formulados para tintas de base aquosa que igualam o desempenho de umectação de pigmentos anteriormente fornecido por dispersantes à base de solvente. A cura por UV-LED reduz o consumo de energia em até 65% em comparação com as lâmpadas de mercúrio convencionais, oferecendo aos conversores um incentivo tanto de custo quanto de sustentabilidade. Na América do Norte, grandes proprietários de marcas agora avaliam os fornecedores em métricas de pegada de carbono, tornando os aditivos em conformidade um diferencial competitivo.

Adoção de Tintas Funcionais e para Embalagens Inteligentes

As tintas de prata condutivas requerem dispersantes que atinjam condutividades elétricas próximas a 1 × 10^5 S/m enquanto impedem a aglomeração de partículas. As etiquetas RFID e de comunicação por campo próximo impressas em filmes de poliolefina flexível necessitam de promotores de adesão que formem ligações duráveis sem prejudicar o desempenho da antena. As camadas de detecção de gás à base de carbono incorporadas em embalagens de carne exigem controle de reologia para que os circuitos impressos permaneçam responsivos após a termoformação. Esses requisitos híbridos — imprimibilidade mais função eletrônica — estão desbloqueando novos nichos de receita para fornecedores de aditivos especiais prontos para co-desenvolver soluções com integradores de eletrônicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de contato com alimentos e COV | -0.8% | Global, com Europa e América do Norte sendo as mais restritivas | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos volátil de monômeros especiais | -0.6% | Global, com concentração de manufatura na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão de comoditização pós-patente | -0.4% | Global, afetando segmentos de aditivos premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Contato com Alimentos e COV

A Agência de Alimentos e Medicamentos dos Estados Unidos continua com sua abordagem caso a caso para componentes de tintas, prolongando os ciclos de aprovação e aumentando os custos de conformidade para fornecedores menores. A revisão de 2024 da Suíça de sua portaria de tintas removeu a lista provisória de substâncias não avaliadas, obrigando os formuladores a depender apenas de químicas pré-aprovadas. A UE irá restringir as substâncias CMR sob o Anexo XVII do REACH em setembro de 2025, impondo mais uma onda de reformulações. Os limites de COV diferem por estado nos EUA e por estado-membro na UE, complicando assim a racionalização das linhas de produtos. As grandes multinacionais exploram equipes regulatórias internas para navegar por essas regras, enquanto os players regionais enfrentam custos de testes relativamente mais elevados, restringindo os pipelines de inovação.

Cadeia de Suprimentos Volátil de Monômeros Especiais

Escassez severa de soda cáustica no início de 2025 repercutiu na produção de dispersantes de pigmentos e antiespumantes, levando os fornecedores a modelar fornecimento duplo e manter estoques de segurança mais elevados. Os preços do álcool polivinílico caíram nas principais regiões no primeiro trimestre de 2025, erodindo os valores de estoque e comprimindo as margens. Os preços da nitrocelulose divergiram, com a Ásia registrando prêmios devido a estoques restritos, enquanto a Europa permaneceu estável. Os produtores de aditivos devem proteger a exposição às matérias-primas ou arriscam uma erosão repentina das margens, particularmente quando contratos de longo prazo fixam os preços de tintas com os conversores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aditivo: Agentes Dispersantes Impulsionam a Inovação em Desempenho

Os agentes dispersantes e umectantes representaram 32,10% da receita em 2025, sublinhando seu papel fundamental no desenvolvimento de cor e estabilidade a longo prazo. As linhas Efka PX e Dispex Ultra PX da BASF melhoram a transparência e reduzem as viscosidades da base de moagem, diminuindo o consumo de energia durante a moagem. A linha Dispersogen da Clariant abrange classes de pigmentos orgânicos, inorgânicos e de carbono, permitindo que os formuladores desenvolvam sistemas universais para fluxos de trabalho em múltiplos substratos. Os antiespumantes continuam sendo vitais durante a mistura em alta velocidade e a impressão flexográfica, onde o aprisionamento de microbolhas causa defeitos. Os agentes de deslizamento e nivelamento melhoram a umectação em filmes de baixa energia superficial, como BOPP, enquanto os modificadores de reologia da BYK oferecem benefícios anti-sedimentação em todo o perfil de cisalhamento. Os modificadores especiais e promotores de adesão são o subgrupo de crescimento mais rápido, com CAGR de 5,74%, à medida que embalagens inteligentes, cerâmicas de alta temperatura e sinalização externa exigem desempenho personalizado. Desenvolvimentos em aditivos de líquidos iônicos e polímeros hiper-ramificados mostram potencial para sistemas de próxima geração de base aquosa.

Por Tecnologia: Sistemas de Base Aquosa Lideram a Transição para a Sustentabilidade

As químicas de base aquosa comandaram 46,80% da participação em 2025, impulsionadas pelas regulamentações de baixo teor de COV e menores custos de seguro contra incêndio nas gráficas. A expansão da capacidade de resinas à base de água da BASF nos Países Baixos enfatiza o compromisso com plataformas para alimentos de odor neutro. As tintas à base de solvente permanecem essenciais em interiores automotivos, marcação de cabos e codificação industrial, onde a resistência química supera as preocupações ambientais. As formulações curáveis por UV — crescendo a 5,62% — oferecem cura instantânea, menor área de prensa e menor uso de energia com lâmpadas LED-UV. Os fornecedores agora introduzem fotoiniciadores sem estanho e dispersantes livres de APEO para atender às diretrizes cada vez mais rígidas sobre perturbadores endócrinos. As químicas híbridas que fundem a cura por UV e feixe de elétrons abordam camadas brancas de alta opacidade em mangas retráteis e embalagens retortáveis, superando lacunas de desempenho entre as tecnologias existentes.

Por Processo de Impressão: O Crescimento Digital Desafia a Dominância Litográfica

A litografia reteve 35,05% do volume de 2025 graças à sua eficiência de custo em grandes tiragens e ecossistemas de fornecimento maduros. Os aditivos para tintas em sistemas offset permanecem altamente padronizados, com foco no controle de emulsificação e compatibilidade com a solução de molha. A impressão digital cresceu a um CAGR de 5,86%, impulsionada pela demanda por etiquetas sob demanda, embalagens onduladas personalizadas e transferências têxteis de pequena tiragem. As tintas de impressão a jato de tinta de alta viscosidade, quando combinadas com modificadores de reologia específicos, produzem sólidos vivos sem sacrificar o tempo de abertura dos bicos. A flexografia domina as embalagens flexíveis, mas agora incorpora formulações à base de água e UV-flexo que reduzem o impacto ambiental. O rotogravura permanece forte em decor de alto volume e laminados onde o custo do cilindro é amortizado ao longo de milhões de metros lineares. A impressão eletro-hidrodinâmica para microeletrônicos utiliza tintas compostas de nanomateriais que requerem surfactantes que também suportam a condutividade elétrica.

Por Aplicação: A Dominância das Embalagens Reflete o Crescimento do Comércio Eletrônico

As embalagens lideraram com 51,85% de participação em 2025 e continuam como a aplicação de expansão mais rápida com um CAGR de 5,83%. O papelão ondulado se beneficia de pacotes de fluxo e nivelamento que mantêm a legibilidade após o corte e dobramento. As embalagens flexíveis impulsionam os promotores de adesão a ligar as tintas em estruturas de barreira coextrudadas sem primer. As embalagens de alimentos impulsionam o segmento testado para migração do mercado de aditivos para tintas, obrigando os fornecedores a certificar cada componente sob múltiplas jurisdições. Recursos inteligentes, de códigos QR a indicadores de tempo-temperatura, requerem aditivos condutivos ou luminescentes que não prejudiquem os gráficos padrão. Os mercados de publicações, gráficos comerciais e especiais, como cerâmicas e vidro, ainda dependem de sistemas resistentes a altas temperaturas ou solventes, mas crescem coletivamente mais devagar à medida que o consumo digital aumenta.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de aditivos para tintas com 46,10% da receita em 2025 e está prevista para exibir um CAGR de 5,68% até 2031. A norma GB 4806.14-2023 da China para tintas em contato com alimentos está remodelando os portfólios de aditivos em direção a sistemas de baixa migração e livres de benzofenona. As nações do Sudeste Asiático investem em capacidade de químicas especiais, e os governos locais estendem incentivos fiscais para projetos de química verde, promovendo a autossuficiência regional. A proibição da Índia do tolueno em tintas de impressão continua a direcionar a demanda para formulações de base aquosa, enquanto o controle rigoroso de substâncias tóxicas do Japão impulsiona a adoção de aditivos premium.

A América do Norte permanece tecnologicamente avançada e focada em conformidade. A proposta do Estado de Washington de restringir várias classes de tintas sublinha o crescente escrutínio ambiental. A Agência de Proteção Ambiental dos EUA listou o Pigmento Violeta 29 para avaliação sob a Lei de Controle de Substâncias Tóxicas, obrigando avaliações de risco proativas em pacotes de dispersantes de pigmentos. Os proprietários de marcas canadenses enfatizam as embalagens de material único recicláveis, impulsionando a demanda por aditivos que promovam a separação sem delaminação.

A Europa lidera consistentemente a regulamentação de sustentabilidade. O Plano de Ação para Poluição Zero da UE tem como alvo as tintas à base de óleo mineral, e a participação de mercado da Alemanha em eco-tintas já supera 15%. A iminente proibição francesa de 2025 das tintas à base mineral estimula a rápida migração para sistemas de base vegetal e UV-LED, aumentando a demanda por dispersantes de base biológica e antiespumantes de recursos renováveis. Os países nórdicos, há muito tempo defensores da certificação do berço ao berço, oferecem oportunidades de nicho para pacotes de aditivos de migração ultra-baixa que comandam prêmios de preço.

A América Latina e o Oriente Médio e África representam mercados menores, mas em crescimento. Os marcos regulatórios são menos maduros, mas os proprietários de marcas globais exigem formulações harmonizadas, criando um efeito de tração para aditivos em conformidade. O investimento em infraestrutura para fabricação de embalagens flexíveis no México e na Turquia aumenta a demanda regional. A adoção da África do Sul de esquemas de responsabilidade estendida do produtor para embalagens pode acelerar a mudança para tintas de base aquosa, impulsionando a adoção de aditivos na região.

Cenário Competitivo

O mercado de aditivos para tintas é moderadamente fragmentado, com os principais players combinando amplas químicas, cadeias de suprimentos globais e expertise regulatória. A ALTANA relatou vendas de EUR 1,64 bilhão no primeiro semestre de 2024, dedicando 6% à P&D e adquirindo a especialista em pigmentos Silberline para aprofundar as capacidades de tintas de efeito. A BASF atualizou a capacidade de resinas à base de água e aproveita a integração reversa em matérias-primas para amortecer a volatilidade dos monômeros. A Clariant concluiu sua transição sem PFAS em dezembro de 2023 e comercializa seus dispersantes em um único portfólio global para conformidade simplificada. A Evonik posiciona plataformas de biossurfactantes como substitutos diretos para agentes umectantes à base de solvente.

Os movimentos estratégicos concentram-se em torno da inovação sustentável: plataformas de base biológica, metálicos sem óleo mineral e fotoiniciadores de próxima geração livres de rótulos de perturbadores endócrinos. Os especialistas de médio porte focam em eletrônicos funcionais; por exemplo, a Henkel colabora com produtores de circuitos flexíveis para desenvolver dispersantes de flocos de prata adequados para impressão. O monitoramento da cadeia de suprimentos por inteligência artificial ajuda os grandes players a antecipar interrupções nas matérias-primas, enquanto os portais digitais para clientes fornecem dados de reologia em tempo real, consolidando a fidelidade dos conversores.

Os desafiantes emergentes incluem startups que oferecem antiespumantes à base de enzimas e modificadores de reologia de nanocelulose, frequentemente em parceria com universidades para validação rápida em linhas-piloto. Os grandes clientes assinam cada vez mais acordos de inovação plurianuais que combinam o fornecimento de aditivos com roteiros de desenvolvimento conjunto, garantindo volume e dificultando a entrada de genéricos no mercado spot.

Líderes do Setor de Aditivos para Tintas

BASF

Evonik Industries AG

ALTANA

Elementis PLC

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Evonik Coating Additives lançou seus primeiros produtos de balanço de massa, TEGO Wet 270 eCO e TEGO Foamex 812 eCO. Esses produtos oferecem aos formuladores de revestimentos e tintas propriedades de alto desempenho em antiespumante e agente umectante com uma pegada de carbono reduzida. A pegada de carbono é influenciada principalmente pelas matérias-primas orgânicas e inorgânicas utilizadas na produção.

- Fevereiro de 2025: A Shamrock Technologies apresentou o UltraMATTE 56, um aditivo para revestimentos e tintas que melhora a durabilidade, o mateamento, a resistência ao polimento e à abrasão. Em revestimentos de brilho ultra-baixo, ele reduz as discrepâncias entre as leituras de brilho a 60° e 85° em comparação com os agentes de mateamento de sílica tradicionais. Pode ser incorporado em qualquer etapa da produção ou adicionado pós-processo para ajustes de brilho sem afetar significativamente a viscosidade.

Escopo do Relatório Global do Mercado de Aditivos para Tintas

O escopo do relatório do mercado de aditivos para tintas inclui:

| Agentes Dispersantes e Umectantes |

| Antiespumantes |

| Agentes de Deslizamento e Nivelamento |

| Modificadores de Reologia |

| Outros Tipos de Aditivos (Promotores de Adesão, etc.) |

| Base Aquosa |

| Base Solvente |

| Curável por UV |

| Outras Tecnologias (Base Oleosa, Híbrida) |

| Litográfico |

| Flexográfico |

| Digital |

| Rotogravura |

| Outros Processos de Impressão (Serigrafia, etc.) |

| Embalagem | Ondulada |

| Flexível | |

| Alimentos | |

| Impressão | Cerâmicas |

| Vidro | |

| Papel | |

| Plásticos | |

| Outras Aplicações (Eletrônicos Funcionais, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Aditivo | Agentes Dispersantes e Umectantes | |

| Antiespumantes | ||

| Agentes de Deslizamento e Nivelamento | ||

| Modificadores de Reologia | ||

| Outros Tipos de Aditivos (Promotores de Adesão, etc.) | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Curável por UV | ||

| Outras Tecnologias (Base Oleosa, Híbrida) | ||

| Por Processo de Impressão | Litográfico | |

| Flexográfico | ||

| Digital | ||

| Rotogravura | ||

| Outros Processos de Impressão (Serigrafia, etc.) | ||

| Por Aplicação | Embalagem | Ondulada |

| Flexível | ||

| Alimentos | ||

| Impressão | Cerâmicas | |

| Vidro | ||

| Papel | ||

| Plásticos | ||

| Outras Aplicações (Eletrônicos Funcionais, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Aditivos para Tintas?

O tamanho do mercado de aditivos para tintas está em USD 2,67 bilhões em 2026 e está projetado para atingir USD 3,4 bilhões até 2031.

Qual é a taxa de crescimento esperada para o mercado de aditivos para tintas?

O mercado está previsto para se expandir a um CAGR de 4,98% de 2026 a 2031.

Qual segmento de aplicação gera a maior demanda por aditivos para tintas?

As embalagens são a principal aplicação, representando 51,85% da receita global em 2025 e avançando a um CAGR de 5,83%.

Qual segmento de tecnologia está crescendo mais rapidamente no mercado de aditivos para tintas?

Os sistemas curáveis por UV apresentam o crescimento mais rápido, registrando um CAGR de 5,62% até 2031 devido à cura eficiente em termos de energia e de baixo teor de COV.

Página atualizada pela última vez em: