Tamanho e Participação do Mercado de Ingredientes de Cereais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 488.79 Milhões de dólares |

| Tamanho do Mercado (2031) | 612.31 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Cereais por Mordor Intelligence

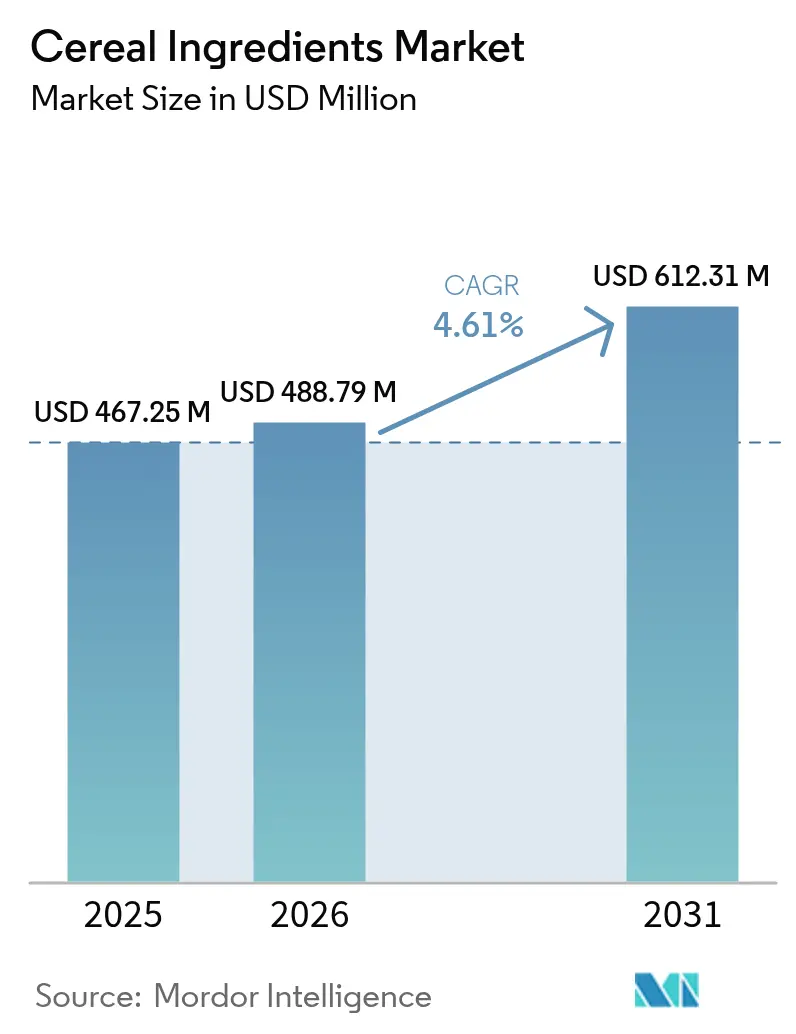

O tamanho do mercado global de ingredientes de cereais em 2026 é estimado em USD 488,79 milhões, crescendo a partir do valor de 2025 de USD 467,25 milhões, com projeções para 2031 mostrando USD 612,31 milhões, crescendo a uma CAGR de 4,61% entre 2026 e 2031. O crescimento reflete a resposta do setor às preferências dos consumidores por nutrição funcional e produtos com rótulo limpo. Os requisitos regulatórios para ingredientes fortificados em nutrição infantil e consumo de grãos integrais influenciaram as estratégias de aquisição. O mercado mantém sua força por meio de aplicações tradicionais no café da manhã, enquanto se expande para ingredientes de alimentos de conveniência, à medida que os cereais prontos para consumo evoluem de itens de café da manhã para lanches portáteis. O trigo permanece o ingrediente dominante no mercado de ingredientes de cereais devido ao seu uso extensivo em cereais quentes e frios e à sua adequação para formatos extrusados e em flocos. A aveia apresenta a maior taxa de crescimento, impulsionada pela demanda por conteúdo de beta-glucana benéfico para a saúde cardíaca e por opções integrais e compatíveis com dietas sem glúten. Os ingredientes de cevada e arroz mantêm crescimento consistente, especialmente em regiões que se concentram em combinações diversas de grãos para nutrição aprimorada. O segmento de grãos alternativos, incluindo milheto, sorgo e grãos antigos, representa uma categoria especializada que atende às demandas de produtos premium e ao interesse dos consumidores por novas texturas e benefícios funcionais. Essas mudanças nas preferências de ingredientes indicam uma transição do mercado em direção a formulações multigranuladas que atendem às diretrizes dietéticas e aos requisitos nutricionais individuais.

Principais Conclusões do Relatório

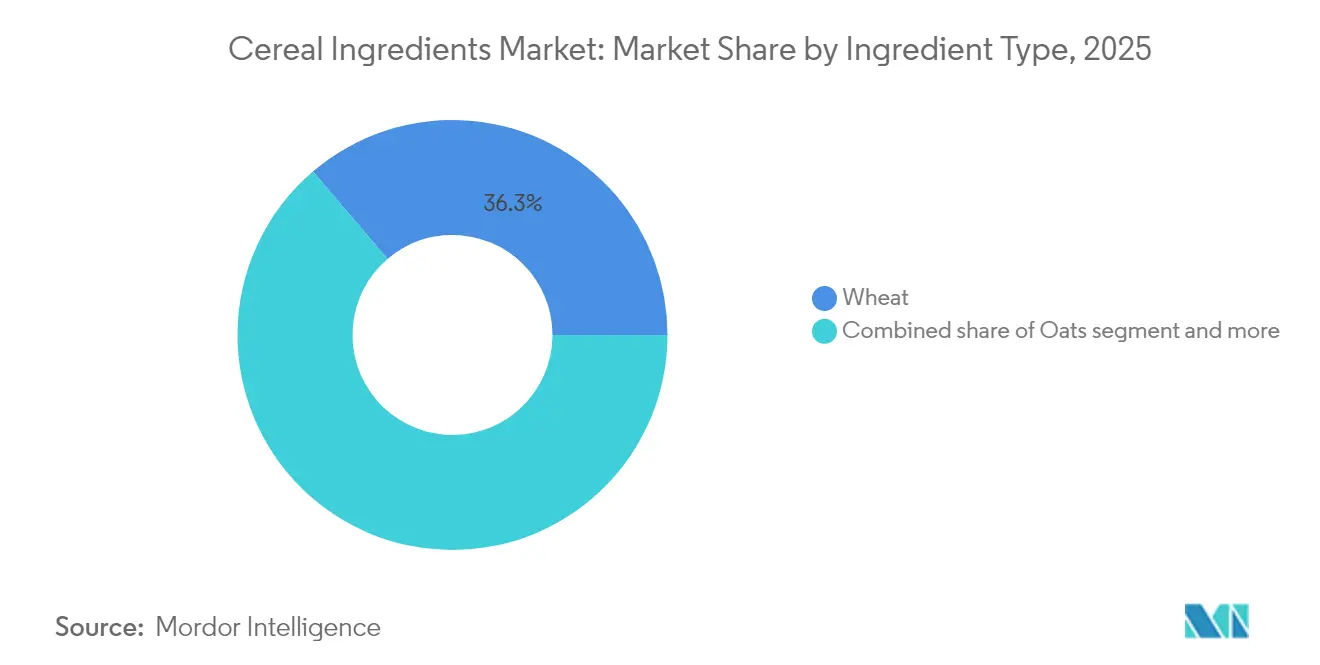

- Por tipo de ingrediente, o trigo detinha 36,25% da participação do mercado de ingredientes de cereais em 2025, enquanto a aveia tem previsão de liderar o crescimento com uma CAGR de 5,66% até 2031 em aplicações globais.

- Por forma, os flocos capturaram 29,05% da participação do mercado de ingredientes de cereais em 2025 e também têm projeção de expansão à maior CAGR de 5,71% entre 2026 e 2031 em todo o mundo.

- Por aplicação, os cereais frios comandavam 67,90% da participação do tamanho do mercado de ingredientes de cereais em 2025, enquanto os cereais quentes devem crescer mais rapidamente a uma CAGR de 5,21% até 2031.

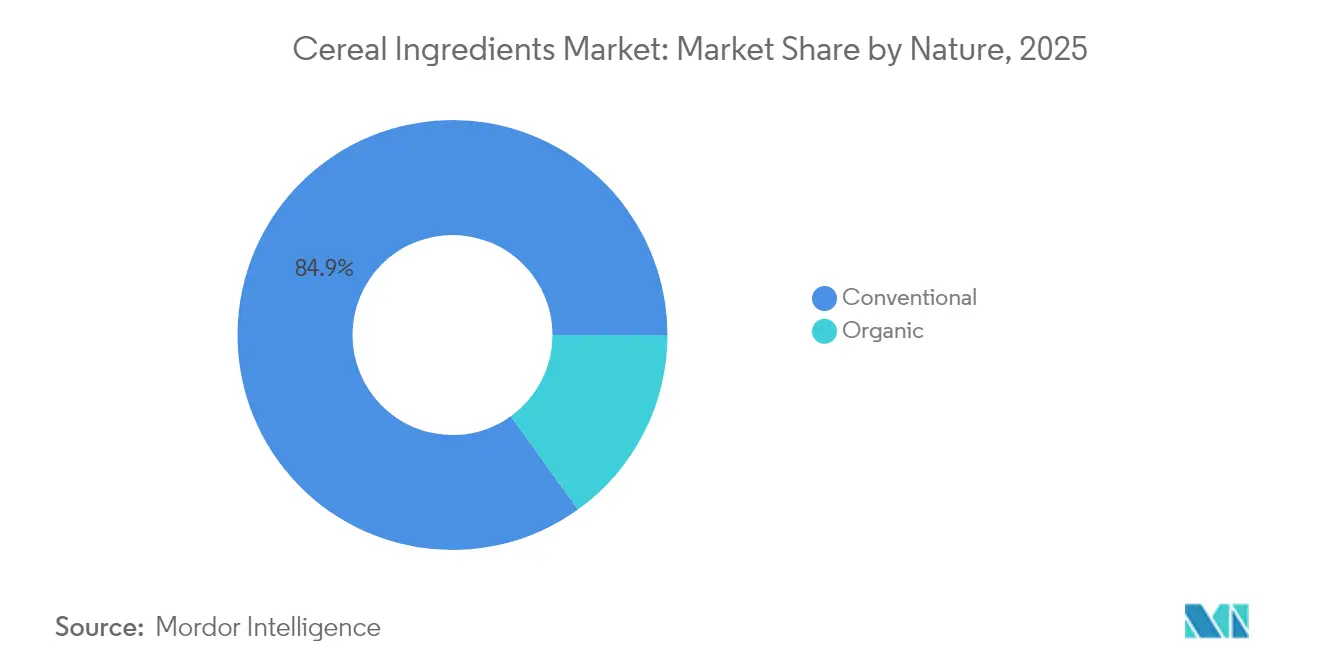

- Por natureza, o segmento convencional dominou com uma participação de 84,92% em 2025; o segmento orgânico está posicionado para uma CAGR de 5,78% de 2026 a 2031 nas principais regiões consumidoras.

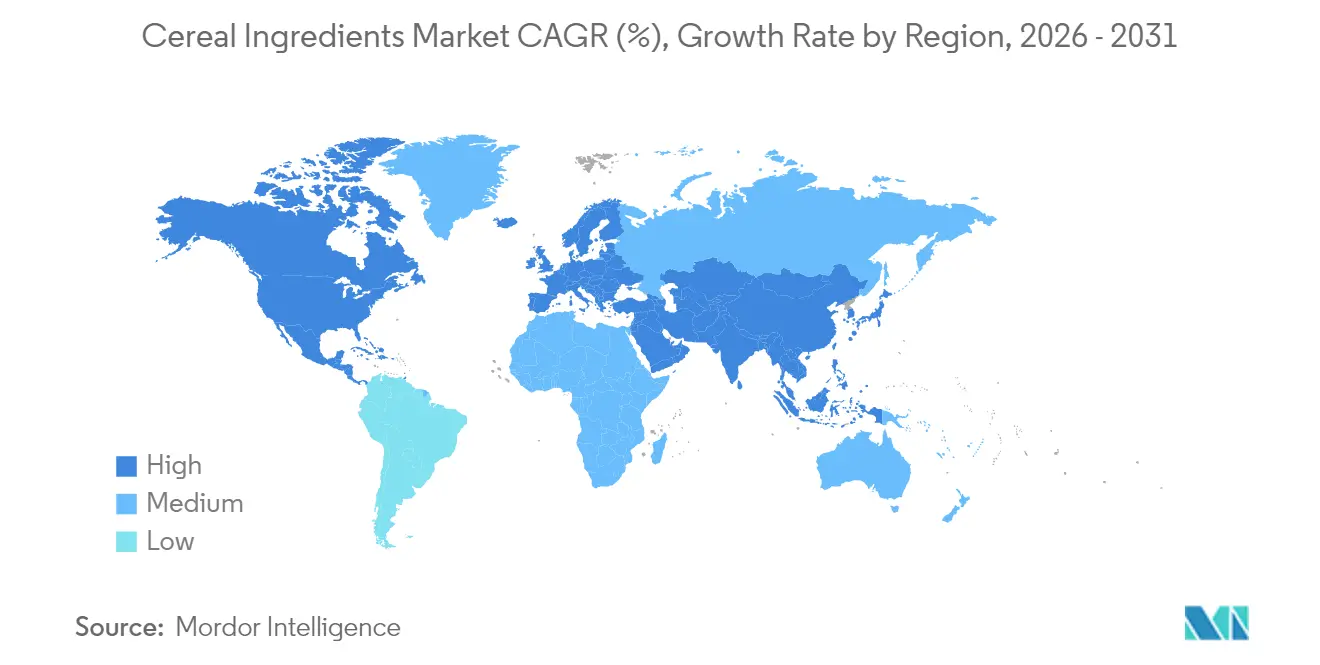

- Por geografia, a América do Norte liderou com 36,20% da participação do mercado de ingredientes de cereais em 2025, enquanto a Ásia-Pacífico tem projeção de registrar a CAGR mais rápida de 5,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes de Cereais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por produtos integrais e ricos em fibras | +1.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Conscientização sobre saúde impulsionando o consumo de cereais matinais funcionais | +0.9% | Global, liderado por mercados desenvolvidos, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior utilização de ingredientes de cereais fortificados em nutrição infantil | +0.7% | Global, com impulsionadores regulatórios na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção em barras de cereais, granola e misturas saudáveis | +0.8% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de hábitos de café da manhã ao estilo ocidental em economias emergentes | +1.1% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento do consumo de alimentos de conveniência à base de cereais como substituto de refeições | +0.6% | Global, impulsionado pela urbanização em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Produtos Integrais e Ricos em Fibras

À medida que os consumidores priorizam cada vez mais a saúde preventiva e o bem-estar digestivo, a demanda por produtos integrais e ricos em fibras aumentou significativamente, fortalecendo o mercado de ingredientes de cereais. Com as preferências alimentares migrando dos carboidratos refinados para alternativas ricas em nutrientes, os fabricantes estão respondendo ao aumentar a inclusão de trigo integral, aveia, cevada e misturas multigranuladas em seus cereais. O maior escrutínio dos consumidores sobre as fibras alimentares levou ao aumento de ingredientes de cereais como farelo de aveia e flocos de cevada, conhecidos por seus beta-glucanos que auxiliam no controle do colesterol e promovem a saúde cardíaca. Consequentemente, há um apetite crescente por cereais orgânicos e com rótulo limpo, onde a proeminência dos grãos integrais e das fibras naturais reforça a transparência do produto. De acordo com um relatório do Conselho de Grãos Integrais de 2023, 38% dos consumidores americanos queriam aumentar o consumo de pão integral, pãezinhos e bisnaguinhas, 27% pretendiam comer mais biscoitos integrais, lanches, arroz e acompanhamentos de grãos, e 26% planejavam consumir mais cereais matinais integrais [1]Fonte: Conselho de Grãos Integrais, "Estes são os Produtos Integrais que os Consumidores Querem Mais," wholegrainscouncil.org.

Conscientização sobre Saúde Impulsionando o Consumo de Cereais Matinais Funcionais

A maior conscientização sobre saúde entre os consumidores globais emergiu como um fator crítico que impulsiona a demanda por cereais matinais funcionais, ampliando assim as oportunidades no mercado de ingredientes de cereais. À medida que os indivíduos se tornam mais proativos no gerenciamento de condições de saúde relacionadas ao estilo de vida, como obesidade, colesterol elevado e diabetes tipo 2, eles recorrem cada vez mais a cereais matinais formulados com benefícios funcionais. De acordo com os Centros de Controle e Prevenção de Doenças (CDC), durante 2021-2023, a prevalência de obesidade em adultos foi de 40,3%, sem diferenças significativas entre homens e mulheres. A prevalência de obesidade foi maior em adultos de 40 a 59 anos do que naqueles de 20 a 39 anos e de 60 anos ou mais [2]Fonte: Centros de Controle e Prevenção de Doenças CDC, "Prevalência de Obesidade e Obesidade Grave em Adultos: Estados Unidos, agosto de 2021 a agosto de 2023," cdc.gov. À medida que os consumidores valorizam a saúde preventiva e o bem-estar digestivo, a demanda por produtos integrais e ricos em fibras aumentou, impulsionando o crescimento do mercado de ingredientes de cereais. Com as preferências alimentares migrando dos carboidratos refinados para alternativas densas em nutrientes, os fabricantes estão ampliando a inclusão de trigo integral, aveia, cevada e misturas multigranuladas em seus cereais.

Maior Utilização de Ingredientes de Cereais Fortificados em Nutrição Infantil

Os regulamentos da Agência de Alimentos e Medicamentos (FDA) sob o 21 CFR Parte 107 estabelecem especificações nutricionais rigorosas para fórmulas infantis, exigindo níveis precisos de proteína (1,8-4,5 gramas por 100 quilocalorias), vitaminas e minerais, criando um mercado altamente regulamentado para ingredientes de cereais utilizados em produtos de nutrição infantil [3]Fonte: Código de Regulamentos Federais, "107.100 Especificações nutricionais," ecfr.gov. Essa estrutura regulatória garante demanda consistente por ingredientes de cereais especializados que atendem a padrões de biodisponibilidade e segurança muito superiores aos exigidos para aplicações alimentares gerais. Os fabricantes de nutrição infantil exigem que os fornecedores demonstrem não apenas conformidade nutricional, mas também rastreabilidade da cadeia de suprimentos e protocolos de controle de contaminação alinhados às boas práticas de fabricação da Agência de Alimentos e Medicamentos (FDA). O potencial de crescimento do segmento se estende além das aplicações tradicionais de fórmulas para categorias de alimentos orgânicos para bebês, onde os ingredientes de cereais servem como modificadores de textura e potencializadores nutricionais em produtos em purê.

Adoção em Barras de Cereais, Granola e Misturas Saudáveis

Os ingredientes de cereais estão indo além de seu papel tradicional no café da manhã, impulsionando um crescimento significativo do mercado. Com uma ênfase crescente em conveniência e nutrição, os consumidores estão recorrendo a grãos de cereais e seus derivados em barras de cereais, aglomerados de granola e misturas saudáveis. Essas opções não apenas oferecem portabilidade e controle de porções, mas também prometem benefícios como energia sustentada, bem-estar digestivo e saúde cardíaca. Os fabricantes estão aproveitando uma variedade de ingredientes de cereais, desde aveia integral e crisps de trigo até cevada pufada e misturas multigranuladas. Essa inovação em aplicações de lanches não apenas enfatiza uma abordagem de rótulo limpo e natural, mas também atende à crescente demanda por enriquecimento de proteínas e fibras. Esse impulso é refletido nas tendências de comportamento do consumidor documentadas pela Glanbia Nutritionals, que relatou que quase um em cada quatro consumidores, ou 24%, consumia regularmente granola, cereais ou barras de cereais em 2024 [4]Fonte: Glanbia Nutritionals, "O que os Americanos Estão Consumindo como Lanche Hoje," glanbianutritionals.com. Essa forte adoção destaca como os ingredientes de cereais estão sendo cada vez mais utilizados em formatos para consumo em movimento que vão muito além do café da manhã, consolidando seu lugar no cenário mais amplo de lanches e alimentos saudáveis e abrindo novos caminhos para que os processadores de ingredientes desenvolvam soluções versáteis e de valor agregado à base de grãos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação dos preços das culturas de cereais devido ao impacto climático | -1.4% | Global, com efeitos agudos nas principais regiões produtoras | Curto prazo (≤ 2 anos) |

| Crescente preocupação dos consumidores com o teor de carboidratos e açúcar | -0.8% | Principalmente mercados desenvolvidos, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Potencial alergênico de ingredientes de cereais contendo glúten | -0.5% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Sensibilidades digestivas associadas a certas fibras de grãos integrais | -0.3% | Mercados desenvolvidos com alto consumo de grãos integrais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos Preços das Culturas de Cereais Devido ao Impacto Climático

As perturbações relacionadas ao clima estão causando desafios significativos no mercado de ingredientes de cereais, principalmente devido à volatilidade dos preços das culturas de cereais. As culturas de cereais essenciais, incluindo trigo, aveia, cevada e milho, são cada vez mais afetadas por padrões climáticos globais imprevisíveis, como secas, inundações e ondas de calor. Essas flutuações levam a aumentos repentinos nos custos de matérias-primas e criam incertezas no fornecimento para os processadores de ingredientes de cereais. Tais flutuações de preços repercutem em toda a cadeia de valor, forçando os fabricantes a absorver os custos elevados ou repassá-los aos consumidores. Essa mudança pode diminuir a demanda por produtos de cereais premium e especializados. Além disso, a variabilidade climática não afeta apenas as decisões de plantio e a qualidade das culturas, mas também o momento da colheita, tornando difícil manter especificações consistentes de ingredientes. Para compradores de ingredientes e fabricantes de alimentos, o desafio se intensifica à medida que se esforçam para atender a certificações específicas como não-OGM, orgânico ou sem glúten, enquanto navegam pelas variações de fornecimento induzidas pelo clima. Consequentemente, a mudança climática se destaca como uma faca de dois gumes, representando desafios ambientais e econômicos para o crescimento do mercado de ingredientes de cereais ao perturbar as cadeias de suprimentos e levar a aumentos de custos imprevisíveis.

Crescente Preocupação dos Consumidores com o Teor de Carboidratos e Açúcar

A experiência do setor de cereais matinais com a queda nas vendas apesar dos esforços de reformulação ilustra como as preocupações dos consumidores com o teor de carboidratos vão além da simples redução de açúcar para questões fundamentais sobre o papel dos produtos à base de grãos em dietas saudáveis. Esse desafio de mercado afeta os fornecedores de ingredientes de cereais, que devem demonstrar que seus produtos oferecem benefícios nutricionais funcionais que justificam o teor de carboidratos nos alimentos acabados. A crescente popularidade das dietas com baixo teor de carboidratos e cetogênicas impacta particularmente as aplicações tradicionais de cereais, exigindo que os fornecedores de ingredientes desenvolvam produtos especializados que mantenham propriedades funcionais enquanto reduzem a densidade geral de carboidratos. Em resposta, os fornecedores investem em tecnologias de processamento que concentram o teor de proteínas e fibras enquanto reduzem os níveis de amido, criando categorias de ingredientes premium que exigem preços mais altos, mas atendem a segmentos de mercado menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: A Aveia Impulsiona o Posicionamento Premium

O trigo comanda 36,25% de participação de mercado em 2025, refletindo sua versatilidade em aplicações que vão de cereais matinais a barras de cereais, enquanto a aveia emerge como o tipo de ingrediente de crescimento mais rápido com uma CAGR de 5,66% até 2031. O segmento de aveia se beneficia do apoio regulatório, incluindo alegações de saúde aprovadas pela Agência de Alimentos e Medicamentos (FDA) para redução do colesterol, o que permite aos fabricantes de alimentos praticar preços premium para produtos contendo aveia. A cevada mantém demanda estável em aplicações tradicionais, mas enfrenta restrições de crescimento devido a preocupações com o teor de glúten, enquanto os ingredientes de arroz ganham espaço em formulações sem glúten destinadas a consumidores celíacos e sensíveis ao glúten.

A categoria "Outros", que abrange grãos antigos como quinoa e amaranto, experimenta crescimento robusto à medida que os fabricantes buscam diferenciação por meio de variedades tradicionais que atraem consumidores interessados em diversidade nutricional e práticas de agricultura sustentável. Essa mudança de segmentação reflete tendências mais amplas dos consumidores em direção a ingredientes funcionais que oferecem benefícios mensuráveis à saúde, em vez de simplesmente servir como fontes de carboidratos commoditizadas em produtos acabados.

Por Forma: Os Flocos Dominam por Meio da Inovação no Processamento

Os flocos representam tanto o maior segmento com 29,05% de participação de mercado em 2025 quanto a forma de crescimento mais rápido com uma CAGR de 5,71% até 2031, demonstrando como as tecnologias de processamento estabelecidas continuam a evoluir para atender às mudanças nas preferências dos consumidores. O sucesso do formato em flocos decorre de seu equilíbrio ideal entre textura, retenção nutricional e eficiência de fabricação, permitindo que os produtores de alimentos criem produtos que atendam às expectativas dos consumidores por experiências alimentares familiares enquanto incorporam ingredientes funcionais. As formas pufadas servem a aplicações especializadas em cereais infantis e produtos de lanche, enquanto as formas de grits encontram uso primário em aplicações de cereais quentes e como modificadores de textura em produtos de panificação.

A aceleração do crescimento do segmento de flocos reflete inovações no processamento que preservam a integridade nutricional enquanto aprimoram as características de sabor e textura que os consumidores associam a produtos premium. Os fabricantes especificam cada vez mais ingredientes em flocos por sua capacidade de manter a integridade estrutural durante os processos de mistura e embalagem, reduzindo o desperdício e melhorando a consistência do produto acabado. A categoria "Outros" inclui formas especializadas como aglomerados e crisps que atendem a aplicações de nicho na fabricação de granola e barras de cereais, onde texturas únicas exigem preços premium, mas requerem equipamentos de processamento especializados e expertise que limitam a entrada no mercado para fornecedores menores.

Por Natureza: O Segmento Orgânico Comanda o Prêmio de Crescimento

Os ingredientes de cereais convencionais mantêm 84,92% de participação de mercado em 2025, refletindo considerações de custo e complexidade da cadeia de suprimentos que favorecem os métodos de produção estabelecidos, enquanto os ingredientes orgânicos alcançam uma CAGR de 5,78% até 2031, à medida que a disposição dos consumidores em pagar prêmios por credenciais de sustentabilidade remodela as prioridades de aquisição. A trajetória de crescimento do segmento orgânico reflete tendências mais amplas dos consumidores em direção à transparência e responsabilidade ambiental, com os fabricantes de alimentos especificando cada vez mais ingredientes orgânicos para apoiar o posicionamento de rótulo limpo e estratégias de precificação premium. Os requisitos de certificação orgânica criam barreiras na cadeia de suprimentos que limitam a concorrência, ao mesmo tempo que permitem que os fornecedores certificados pratiquem prêmios de preço significativos em relação às alternativas convencionais.

A expansão do segmento orgânico enfrenta restrições decorrentes da limitada área agrícola certificada e da capacidade de processamento, criando oportunidades para fornecedores que investem em certificação orgânica e sistemas de manuseio especializados que evitam a contaminação cruzada com produtos convencionais. Os fabricantes de alimentos veem cada vez mais os ingredientes de cereais orgânicos como diferenciadores estratégicos que justificam a precificação premium em categorias competitivas, impulsionando o crescimento da demanda que supera as taxas gerais de expansão do mercado.

Por Aplicação: Os Cereais Frios Transitam para o Segmento de Lanches

Os cereais frios dominam o mercado com 67,90% da demanda por aplicação em 2025, enquanto os cereais quentes demonstram maior potencial de crescimento com uma CAGR de 5,21% até 2031. Essa mudança reflete a evolução dos padrões de consumo à medida que as ocasiões tradicionais de café da manhã se fundem com as tendências de lanches e substituição de refeições. O segmento de cereais frios mantém sua liderança de mercado devido às preferências estabelecidas dos consumidores e às redes de distribuição. No entanto, o crescimento enfrenta limitações em mercados desenvolvidos, onde os consumidores preferem cada vez mais alternativas de café da manhã portáteis e ricas em proteínas. Os cereais quentes ganham participação de mercado por meio de seu posicionamento voltado para a saúde e opções de personalização, permitindo que os consumidores controlem o conteúdo nutricional e as preferências de sabor.

Os cereais prontos para consumo continuam a se expandir além do café da manhã para ocasiões de lanche, levando os fabricantes a desenvolver formatos de embalagem convenientes e perfis nutricionais aprimorados. Essa evolução do mercado cria oportunidades para os fornecedores de ingredientes desenvolverem formulações especializadas que preservem a textura e o sabor em formatos portáteis enquanto oferecem benefícios nutricionais. A crescente demanda por substitutos de refeições à base de cereais impulsiona a necessidade de ingredientes que proporcionem energia sustentada e saciedade.

Análise Geográfica

A América do Norte lidera o mercado de ingredientes de cereais com uma participação de 36,20% em 2025, apoiada por infraestrutura estabelecida de processamento de alimentos e estruturas regulatórias que favorecem ingredientes fortificados, mas enfrenta restrições de crescimento decorrentes do declínio no consumo de cereais matinais e da crescente concorrência de fontes alternativas de proteínas. A dinâmica de mercado maduro da região cria oportunidades para fornecedores que podem desenvolver ingredientes especializados para aplicações emergentes, como alternativas à carne de origem vegetal e produtos de lanche funcionais que aproveitam as proteínas e fibras de cereais para aprimoramento de textura e nutrição.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com uma CAGR de 5,89% até 2031, impulsionada por padrões de urbanização onde os hábitos tradicionais de café da manhã à base de arroz cedem lugar a alimentos de conveniência ao estilo ocidental, com Índia e Sudeste Asiático projetados para representar 31% do crescimento global do consumo agrícola até 2033. Essa mudança demográfica cria oportunidades substanciais para os fornecedores de ingredientes de cereais que podem adaptar seus produtos às preferências de sabor locais, mantendo a conveniência e os benefícios nutricionais que impulsionam a adoção dos formatos de café da manhã ocidentais.

A Europa mantém demanda estável apoiada por estruturas regulatórias que favorecem o consumo de grãos integrais e ingredientes orgânicos, enquanto o Oriente Médio e a África representam oportunidades emergentes onde a urbanização e o aumento da renda disponível impulsionam a adoção de produtos de café da manhã processados. A América do Sul mostra potencial de crescimento à medida que o desenvolvimento econômico e a urbanização criam demanda por produtos alimentícios processados, embora a instabilidade política e econômica nos principais mercados crie desafios para os fornecedores que buscam estabelecer relacionamentos de fornecimento de longo prazo e instalações de produção na região.

Panorama regulatório

A regulamentação dos ingredientes de cereais é moldada por especificações de aditivos alimentares, requisitos para populações vulneráveis (alimentos infantis e para crianças pequenas) e regras que regem alegações nutricionais e de saúde para componentes derivados de grãos. Nos Estados Unidos, a estrutura da FDA para fórmulas infantis sob o 21 CFR Part 107 estabelece especificações rígidas de nutrientes e qualidade, direcionando as aquisições para fornecedores que possam demonstrar rastreabilidade, controle de contaminantes e desempenho funcional consistente para ingredientes derivados de cereais usados em aplicações de nutrição infantil.

Na Europa, ações regulatórias de 2026 apertaram as especificações técnicas para determinados aditivos usados em alimentos para populações vulneráveis, elevando o padrão de conformidade em torno de especificações de pureza e níveis máximos que afetam as escolhas de formulação. Essas mudanças influenciam a qualificação de fornecedores para produtos à base de cereais que dependem de estabilizantes e espessantes em categorias de uso sensível. Em importantes mercados emergentes, as autoridades continuaram a atualizar as permissões de aditivos e os requisitos específicos por categoria, incluindo nutrição na primeira infância, o que aumenta a necessidade de os fornecedores globais gerenciarem especificações e documentação por região para as vendas de ingredientes de cereais destinados a programas multinacionais de fabricação de alimentos.

Análise da cadeia de valor

A cadeia de valor dos ingredientes de cereais começa com o cultivo de grãos a montante (trigo, aveia, cevada, arroz e grãos alternativos), seguido por coleta e armazenamento, limpeza e classificação, e moagem e fracionamento (farinha, grãos partidos). Em seguida, passa para um processamento adicional, incluindo flocagem, extrusão e mistura, para fornecer formatos de ingredientes padronizados. Os participantes intermediários incluem moinhos de grãos e processadores especializados que fornecem especificações funcionais (tamanho de partícula, absorção de água, teor de beta-glucana). Esta etapa é apoiada por laboratórios de testes, órgãos de certificação (orgânico, não-OGM, sem glúten) e fornecedores de embalagens, antes de os ingredientes serem distribuídos por meio de distribuidores de ingredientes ou fornecidos diretamente a fabricantes de cereais frios, cereais quentes, barras de snack e misturas saudáveis.

A moagem especializada, a flocagem e a extrusão também concentram exigências de capital, criando gargalos estruturais. Programas de preservação de identidade acrescentam requisitos de documentação e segregação, o que aumenta a complexidade das aquisições de ingredientes de cereais orgânicos e não-OGM. Em 2025-2026, mais fornecedores e marcas a jusante têm formalizado programas do campo à fábrica vinculados à agricultura regenerativa e a relações diretas com produtores, melhorando a rastreabilidade e a continuidade do fornecimento, ao mesmo tempo em que reforçam a coordenação entre fazendas, elevadores, processadores e proprietários de marcas.

Cenário Competitivo

O mercado de ingredientes de cereais possui um cenário competitivo moderadamente fragmentado. Moinhos regionais e empresas de ingredientes especializados, incluindo Bunge Global SA, Ingredion Incorporated, Grain Millers e Groupe Limagrain Holding, contribuem significativamente para a concorrência no mercado. Essas empresas oferecem produtos orgânicos, não-OGM, sem glúten e de grãos antigos, respondendo à demanda dos consumidores por opções de rótulo limpo e sustentáveis. Suas vantagens competitivas incluem flexibilidade operacional, fortes relacionamentos com produtores locais e rápida adaptação às tendências e regulamentações dietéticas, permitindo-lhes atender a segmentos de mercado premium e apoiar a diferenciação de marca dos fabricantes de cereais.

Grandes processadores agrícolas como Archer-Daniels-Midland Company e Cargill, Incorporated, também mantêm liderança de mercado por meio de suas vantagens de escala em aquisição e processamento. Fornecedores especializados de ingredientes e moinhos regionais atendem a mercados locais e de nicho, com players menores focando em segmentos especializados como certificação orgânica, variedades de grãos antigos e ingredientes funcionais que exigem preços premium em segmentos de mercado específicos. Parcerias estratégicas, certificações e avanços tecnológicos impulsionam a concorrência no mercado ao melhorar a rastreabilidade, os perfis nutricionais e o desenvolvimento de produtos.

Essas inovações atendem tanto ao consumo tradicional quanto às aplicações para consumo em movimento. O foco crescente no consumo consciente em relação à saúde deve acelerar a inovação no mercado de ingredientes de cereais. As empresas estão desenvolvendo novas soluções à base de grãos que combinam funcionalidade, sabor e sustentabilidade, estabelecendo os ingredientes de cereais como um segmento dinâmico na indústria alimentícia global. Os concorrentes estão correndo para oferecer novas soluções à base de grãos que equilibrem funcionalidade, sabor e sustentabilidade, consolidando os ingredientes de cereais como um setor dinâmico e em evolução dentro da indústria alimentícia global.

Líderes do Setor de Ingredientes de Cereais

Archer-Daniels-Midland Company

Cargill, Incorporated

Bunge Global SA

Ingredion Incorporated

Groupe Limagrain Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco para desenvolvimento de produtos está se expandindo onde os ingredientes de cereais oferecem múltiplas funções ao mesmo tempo, como enriquecimento com fibras associado a texturização para barras de snack, aglomerados de granola e formatos de cereais portáteis, e onde o processamento de ingredientes pode apoiar o posicionamento de rótulo limpo sem adicionar listas longas de ingredientes. Os ingredientes à base de aveia permanecem centrais para a premiumização devido ao posicionamento da beta-glucana e à demanda por grãos integrais, que se traduz em formulações de maior valor, enquanto os ingredientes de arroz amigáveis ao glúten e as misturas multigrãos apoiam a diferenciação para fabricantes que abordam preocupações com alérgenos e sensibilidade digestiva.

A expansão de capacidade e as parcerias em mercados emergentes também estão criando opções de fornecimento mais localizadas para ingredientes derivados de cereais de valor agregado, especialmente na Índia. A atividade de investimento no país tem se voltado para derivados avançados de amido e produção de ingredientes especiais, além da moagem de base. Transações e expansões recentes no processamento de grãos indiano, incluindo aquisições de ativos de moagem húmida e nova capacidade para derivados como maltodextrina e glucose líquida, mostram um avanço em direção a sistemas de ingredientes de maior margem que alimentam aplicações adjacentes a cereais (confeitaria, laticínios e nutrição infantil). Ao mesmo tempo, declarações de agricultura regenerativa e programas de fornecimento liderados por marcas estão aumentando a demanda por insumos de grãos documentados e de identidade preservada, criando espaço para fornecedores de ingredientes capazes de executar rastreabilidade, certificação e especificações consistentes em escala.

Desenvolvimentos recentes do setor

- Maio de 2026: a Cargill anunciou o lançamento comercial do NextCoa, uma alternativa de confeitaria sem cacau, na América do Norte em parceria com a Voyage Foods. O lançamento amplia a oferta de ingredientes especiais da Cargill para confeitaria e posiciona sistemas de ingredientes alternativos como uma palanca para gerenciar riscos de commodities e de fornecimento em aplicações doces adjacentes que frequentemente incluem componentes à base de cereais.

- Março de 2025: a Cargill inaugurou uma nova planta de moagem de milho em Gwalior, Madhya Pradesh, Índia, em parceria com a Saatvik Agro Processors. A ampliação da capacidade de processamento fortalece a disponibilidade regional de derivados de amido usados em confeitaria, laticínios e fórmulas infantis, melhorando os prazos de entrega e permitindo um fornecimento mais localizado para os fabricantes.

- Dezembro de 2024: a Richardson International Ltd. anunciou uma expansão de seu moinho de aveia e planta de processamento em South Sioux City, Nebraska, para dobrar as capacidades de embalagem de granola da instalação. O maior rendimento de embalagem sustenta um fornecimento de maior volume de formatos à base de aveia usados em cereais e aplicações de snacks, melhorando a capacidade de resposta às especificações dos clientes e aos programas de marca própria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange ingredientes à base de cereais produzidos a partir de cereais como trigo, milho, arroz, aveia e cevada, processados em formas usadas por fabricantes de alimentos, principalmente para produtos do tipo cereais quentes e frios e alimentos adjacentes à base de grãos.

Exclusões de escopo: não inclui marcas de cereais matinais embalados prontos no valor de varejo, e também exclui insumos não derivados de cereais, como lácteos, castanhas e frutas, que podem ser misturados nos produtos finais.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Trigo

- Cevada

- Arroz

- Aveia

- Outros

- Por Forma

- Puff

- Grit

- Floco

- Outros

- Por Natureza

- Orgânico

- Convencional

- Por Aplicação

- Cereais Quentes

- Cereais Frios

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, listar as formas de ingredientes efetivamente comercializadas e entender de onde vem a demanda em cada região. Recorremos a fontes públicas como dados do USDA e do Economic Research Service, estatísticas comerciais do US Census, Eurostat, FAOSTAT e o Codex Alimentarius, além de orientações nacionais correlatas de segurança alimentar para definições de produtos e referências de rotulagem.

Para manter as premissas realistas, também analisamos relatórios anuais de empresas e apresentações para investidores em busca de comentários sobre capacidade e categoria, sites de associações para indicadores de moagem e processamento de grãos, e imprensa de boa reputação para anúncios de expansão. Quando um único conjunto de dados não era suficiente, uma base de dados de assinatura paga foi usada apenas para dados financeiros de empresas e acompanhamento de notícias, junto com uma base de dados de patentes para identificar mudanças de processamento e formulação que podem alterar o mix de ingredientes ao longo do tempo. Essas são apenas fontes ilustrativas, e muitas outras referências foram usadas para verificação cruzada, validação e esclarecimento durante o trabalho.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram usadas para confirmar como fornecedores e compradores de ingredientes definem os ingredientes de cereais, como os preços costumam ser fixados (contratado versus spot) e como são os fatores de conversão usuais do insumo de grão para o produto de ingrediente. Conversamos com partes interessadas em processamento de ingredientes, fabricação de alimentos, distribuição e aquisições, e a cobertura foi equilibrada entre as principais regiões consumidoras, de modo que as premissas sobre volumes, mix e preços pudessem ser testadas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Executivos C-level: 20% | APAC: 38% |

| Nível médio: 44% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Empresas menores: 20% | Gerentes: 43% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda a partir de sinais de processamento e uso de grãos, aplicando depois uma lógica de conversão para as formas de ingredientes usadas em cereais e alimentos correlatos à base de grãos. Após a definição dos pools de demanda regionais, realizamos aproximações bottom-up seletivas usando receitas amostradas de fornecedores, verificações de canais e volume por preço médio de venda (ASP) para validar os totais e ajustar quando as duas visões não coincidiam.

Os principais insumos usados no modelo incluem a disponibilidade e os volumes de processamento de grãos de cereais reportados, a divisão do mix por forma de ingrediente (flocos, pufas, grãos partidos e similares), a participação orgânica versus convencional, o mix de aplicação entre formatos de cereais quentes e frios, e os fluxos comerciais regionais que indicam fornecimento transfronteiriço. Os preços foram tratados por meio de um método de ASP repetível que vincula a movimentação de matérias-primas à precificação de ingredientes processados com premissas de defasagem, e isso foi verificado em entrevistas para refletir como os contratos são renovados na prática.

Para a previsão, foi utilizada a análise de cenários com um pequeno conjunto de fatores, como as perspectivas de preço dos grãos, o crescimento da demanda em alimentos prontos para consumo e convenientes à base de grãos, e as adições de capacidade esperadas. A trajetória do cenário foi revisada com respondentes do setor para mantê-la fundamentada. Onde faltavam informações bottom-up para países menores ou formas de nicho, as lacunas foram preenchidas usando proporções de mix proxy de mercados comparáveis e depois normalizadas de volta aos totais regionais.

Validação de dados e ciclo de atualização

Os resultados foram triangulados a partir de múltiplos ângulos, incluindo sinais de volume, direção do comércio e progressão de preços, de modo que um viés de fonte única não determine o número final. Os valores discrepantes foram identificados por meio de verificações de variância em nível de país e regional, e depois revisados em uma segunda passagem por analistas antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes movimentos de capacidade ou mudanças acentuadas de preço ligadas a commodities que se refletem nos ASPs dos ingredientes. Antes da entrega, fazemos uma revisão final para que o modelo reflita os sinais publicamente disponíveis mais recentes e qualquer novo retorno primário.

Estimativa de mercado de ingredientes de cereais da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para ingredientes de cereais podem diferir mesmo quando o nome do tópico é o mesmo, porque o ano usado, o momento da conversão de moeda e a forma como os preços são calculados na média podem alterar o total. As diferenças também vêm do que é contabilizado como mercado de ingredientes versus mercado de alimentos acabados, além de os volumes estarem ancorados na realidade do processamento de grãos ou em premissas mais amplas de receita de alimentos embalados.

Uma lacuna motivada por atualizações é comum nesse espaço, pois o preço dos ingredientes vinculados a grãos pode variar dentro de um ano, e algumas estimativas suavizam os ASPs de forma muito agressiva ou convertem moedas em um único ponto no tempo. Ao reverificar as etapas de ASP durante o ciclo de atualização, aplicar uma cronologia de câmbio de ano médio consistente e recontatar fontes quando os sinais de volume e preço divergem, a Mordor Intelligence mantém o valor de 2026 mais próximo do que fornecedores e compradores afirmam estar sendo transacionado em ingredientes de cereais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 488,79 milhões de USD (2026) | |

| Consultoria Global A | 457,53 milhões de USD (2024) | Usa um ano-base anterior e pode aplicar um preço médio amplo entre formas, o que pode subestimar o valor quando o mix de ingredientes se desloca para formatos processados de maior preço. |

| Editora do Setor B | 452,53 milhões de USD (2024) | Mantém uma base de 2024 e provavelmente depende mais de taxas de crescimento padronizadas, com revalidação limitada da cronologia de câmbio e dos efeitos de defasagem contratual, que podem alterar os totais em ingredientes sensíveis a commodities. |

A diferença na tabela é explicada principalmente pela escolha do ano e pela forma como o ASP e o momento da conversão são tratados, e não por uma real divergência quanto à direção da demanda. Quando o escopo é mantido em receitas no nível de ingrediente e a lógica de preços é verificada em relação à forma como os contratos são renovados, o tamanho de mercado resultante permanece rastreável a entradas claras de volume e mix e pode ser reproduzido em atualizações futuras.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes de cereais?

O mercado de ingredientes de cereais é avaliado em USD 488,79 milhões em 2026 e tem projeção de atingir USD 612,31 milhões até 2031.

Qual tipo de ingrediente está crescendo mais rapidamente?

A aveia registra a maior CAGR de 5,66% até 2031, impulsionada pelas alegações de saúde do beta-glucano e por aplicações mais amplas em bebidas.

Por que os flocos são a forma líder no mercado?

Os flocos equilibram textura familiar com processamento eficiente, conferindo-lhes 29,05% de participação em 2025 e a taxa de crescimento mais rápida de 5,71% entre as formas.

Qual região impulsionará a expansão futura?

A Ásia-Pacífico tem previsão de crescer a uma CAGR de 5,89%, impulsionada pela urbanização e pela adoção de cafés da manhã de conveniência ao estilo ocidental.

Página atualizada pela última vez em: