Tamanho e Participação do Mercado de Ingredientes Ômega 3

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Ômega 3 por Mordor Intelligence

O mercado de ingredientes ômega-3 foi avaliado em USD 3,12 bilhões em 2025 e estima-se que cresça de USD 3,46 bilhões em 2026 para atingir USD 5,75 bilhões até 2031, a um CAGR de 10,74% durante o período de previsão (2026-2031). À medida que a consciencialização global sobre a saúde preventiva aumenta, a procura por ingredientes ômega-3 acompanha esse crescimento. Reconhecidos pelos seus benefícios para a saúde cardiovascular, cognitiva e materna, os ingredientes EPA e DHA estão sendo progressivamente integrados em suplementos alimentares, alimentos funcionais, fórmulas infantis e nutrição clínica. Esta tendência é ainda impulsionada pela rápida expansão da aquicultura, que intensifica a procura por ingredientes de ração enriquecidos com ômega-3 para melhorar a qualidade e o rendimento dos peixes. Os avanços tecnológicos, incluindo a concentração de alta pureza, a microencapsulação e a extração à base de algas, estão a melhorar a estabilidade, a absorção e a flexibilidade de formulação dos ingredientes. Além disso, as iniciativas de sustentabilidade e os regulamentos ambientais estão a impulsionar uma transição de ingredientes ômega-3 de origem marinha para ingredientes à base de algas e vegetais, alinhando-se com os objetivos ecológicos e as preferências dos consumidores por produtos de rótulo limpo. À medida que os consumidores se orientam cada vez mais para a nutrição natural e funcional, os ingredientes ômega-3 estão a ser incorporados em alimentos enriquecidos, bebidas e suplementos alimentares. Os endossos regulatórios e a validação científica da importância do ômega-3 para a saúde materna e infantil impulsionam ainda mais a sua procura em formulações premium. A ascensão do retalho digital e das plataformas de nutrição personalizada está a expandir a acessibilidade dos ingredientes e a visibilidade do mercado.

Principais Conclusões do Relatório

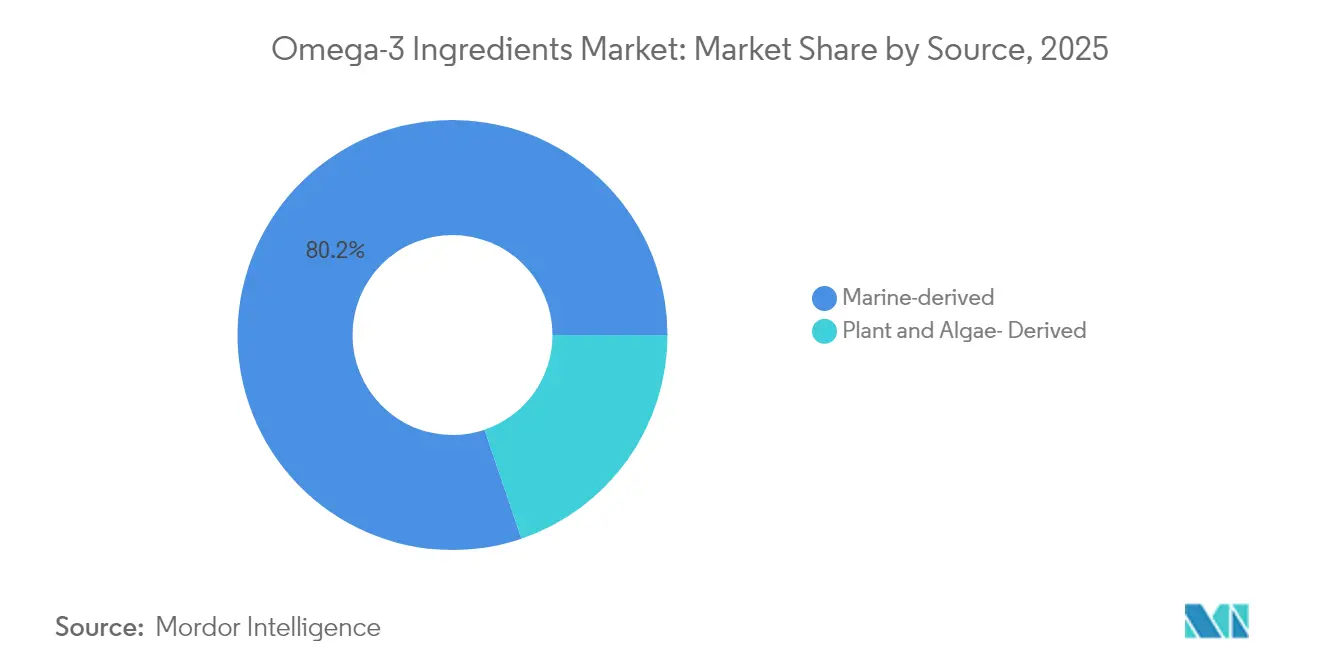

- Por fonte, os produtos de origem marinha lideraram com 80,20% da participação de mercado de ômega-3 em 2025; os insumos derivados de algas estão projetados para se expandir a um CAGR de 9,62% até 2031.

- Por forma, as formulações em óleo representaram 68,95% do tamanho do mercado de ômega-3 em 2025, enquanto os formatos em pó estão a avançar a um CAGR de 11,25% até 2031.

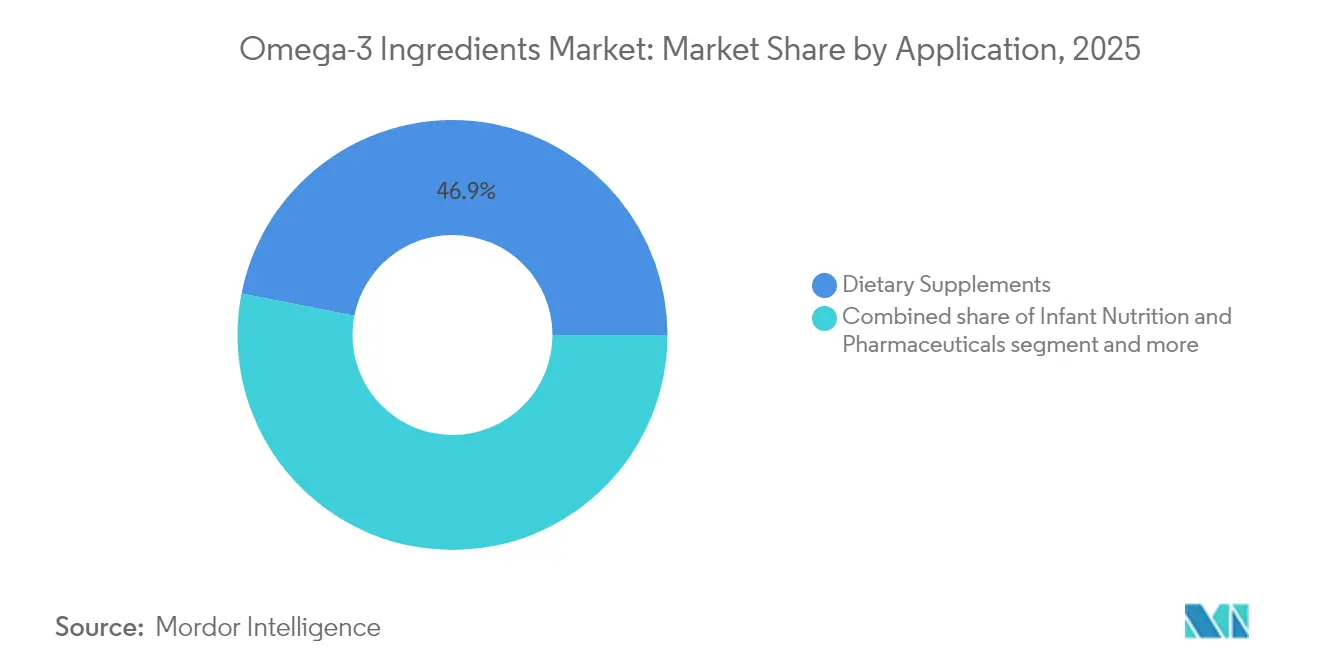

- Por aplicação, os suplementos alimentares captaram 46,90% da receita em 2025; a nutrição infantil apresenta a trajetória mais rápida com um CAGR de 11,21% até 2031.

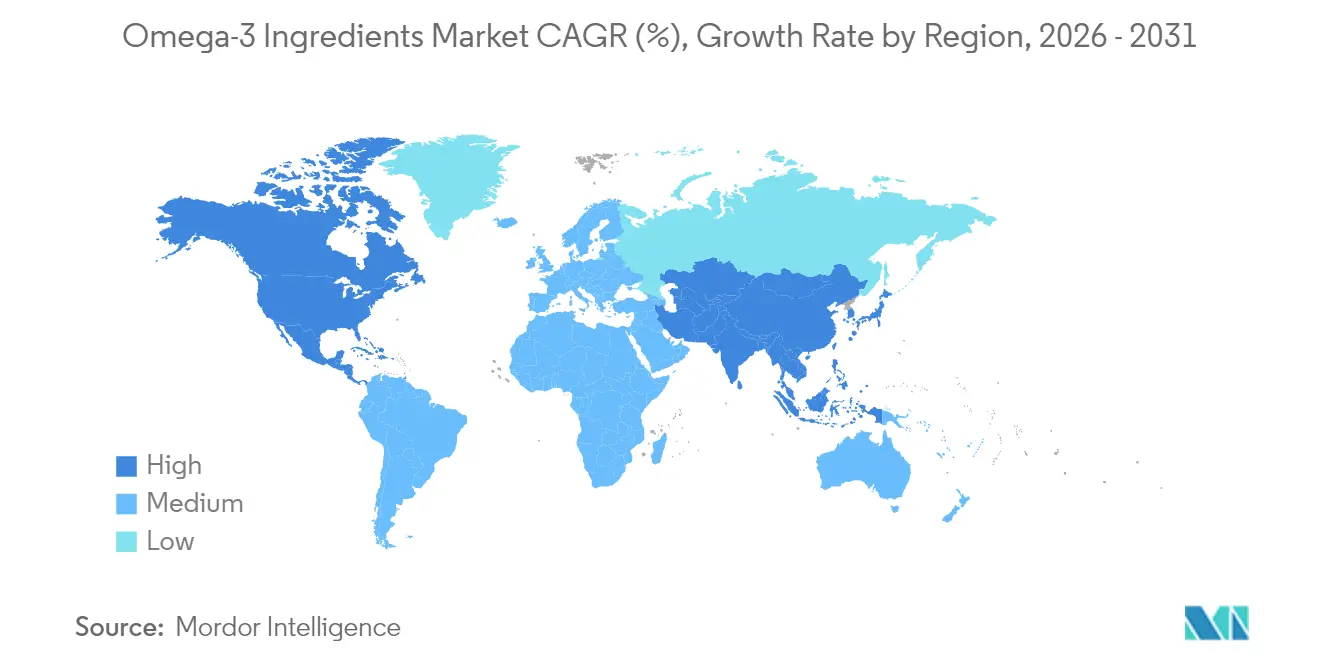

- Por geografia, a América do Norte deteve 34,55% da receita de 2025, enquanto a Ásia-Pacífico está prevista para registar um CAGR de 9,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Ingredientes Ômega 3

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura crescente impulsionada pelo setor de aquicultura | +2.1% | Núcleo Ásia-Pacífico, expansão global | Médio prazo (2 a 4 anos) |

| Aumento dos gastos dos consumidores em produtos de saúde preventiva | +1.8% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Endossos regulatórios para EPA e DHA | +1.5% | América do Norte e UE, alargando-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Procura para saúde materna na gravidez e no desenvolvimento infantil | +1.3% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos na extração de ômega-3 | +1.1% | Global, centros de inovação na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Cultivo sustentável de fontes à base de algas | +0.9% | Produção global em ambientes controlados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente Impulsionada pelo Setor de Aquicultura

À medida que a aquicultura se expande, a procura por ingredientes de ração ricos em ômega-3 aumenta, impulsionando o mercado global de ômega-3. A produção global de pescado e aquicultura atingiu níveis recorde, com a aquicultura a liderar agora na produção aquática, sendo uma parcela crescente dessa produção direcionada para o consumo humano. Esta mudança leva os fabricantes de ingredientes a ajustar as suas estratégias de produção e abastecimento para satisfazer as necessidades em evolução do setor da alimentação animal. Em resposta, os principais produtores de óleo de peixe e ômega-3 à base de algas estão a aumentar as suas capacidades, especialmente para formulações de EPA e DHA de alta pureza, cruciais para os alimentos aquáticos. Os desenvolvedores de rações priorizam estes ômega-3, reconhecendo a sua importância para melhorar a saúde dos peixes, o desempenho do crescimento e a qualidade nutricional. Com um crescimento limitado na pesca de captura, os fornecedores de ômega-3 estão a adotar métodos de abastecimento sustentáveis, como o uso de subprodutos do processamento de peixe e o cultivo de algas, para satisfazer as necessidades do setor. O rápido crescimento da aquicultura na Ásia, particularmente na China e no Sudeste Asiático, impulsiona a procura de ômega-3, não apenas na alimentação animal, mas também na nutrição humana. Esta tendência evidencia a transição da aquicultura de um setor de nicho para uma força dominante, remodelando o mercado de ômega-3 e estimulando inovações no abastecimento sustentável e na expansão global.

Aumento dos Gastos dos Consumidores em Produtos de Saúde Preventiva

À medida que os consumidores priorizam cada vez mais a saúde preventiva, o mercado global de ingredientes ômega-3 está a assistir a um aumento. Cada vez mais indivíduos encaram a suplementação com ômega-3 como uma medida proativa de bem-estar, em vez de uma mera consideração secundária. Em 2024, por exemplo, a Oziva Plant-Based Omega 369 fez a sua estreia, respondendo aos entusiastas do bem-estar com os seus ômega-3 veganos. Esta iniciativa sublinha a capacidade de resposta dos formuladores à crescente procura por nutrição preventiva à base de plantas. Da mesma forma, a Nordic Naturals Omega 3 expandiu as suas ofertas com novas cápsulas de bem-estar diário, destacando a saúde cardíaca e cerebral em sintonia com as perspetivas em evolução dos consumidores. As empresas de ingredientes também estão a inovar, com a FrieslandCampina Ingredients a introduzir pós de ômega-3 microencapsulados para a fortificação de produtos de panificação e lacticínios, abrindo caminho para a integração do ômega-3 nos alimentos quotidianos, para além das cápsulas tradicionais. O aumento da adoção do ômega-3 alinha-se com tendências mais amplas nos gastos com saúde. Nos Estados Unidos, as despesas com saúde aumentaram 7,5% em 2023 para USD 4,9 trilhões, registando uma das taxas de crescimento mais elevadas desde 2003 [1]Fonte: Associação Médica Americana, "Tendências nos Gastos com Saúde," ama-assn.org. Este maior foco no investimento em saúde sublinha a disponibilidade dos consumidores para alocar recursos a medidas preventivas, incluindo a suplementação com ômega-3. As aplicações de saúde digital e as plataformas de nutrição personalizada estão a impulsionar ainda mais esta tendência, oferecendo planos de ômega-3 personalizados associados à monitorização de biomarcadores e aos resultados da saúde cognitiva. As marcas focadas na sustentabilidade também estão a impulsionar o crescimento do mercado, promovendo misturas de DHA/EPA derivadas de algas como opções premium de saúde preventiva.

Procura Crescente de Ômega 3 na Saúde Materna, Gravidez e Desenvolvimento Infantil

As evidências clínicas apoiam cada vez mais a suplementação com ômega-3 durante a gravidez e a primeira infância, integrando estes ingredientes nas práticas padrão de nutrição pré-natal e infantil. Em 2024, as principais marcas de fórmulas infantis, incluindo a Nestlé e a Danone, lançaram formulações atualizadas enriquecidas com DHA e EPA, posicionando estes nutrientes como essenciais para o desenvolvimento cognitivo. Da mesma forma, empresas de suplementos pré-natais como a Nature Made e a Garden of Life introduziram novas cápsulas que enfatizam a ingestão diária de DHA, em consonância com as diretrizes clínicas atualizadas. Estas iniciativas configuram uma procura previsível de ingredientes ômega-3 de alta pureza, à medida que os protocolos de cuidados pré-natais integram a suplementação nos programas de saúde materna, criando canais de aprovisionamento estáveis para os fabricantes. De acordo com a Associação Americana de Hospitais, nos Estados Unidos, os nascimentos cresceram 1% em 2024 para atingir 3,6 milhões, com a taxa de partos por cesariana a aumentar ligeiramente para 32,4%, sublinhando o foco contínuo na saúde materna e infantil [2]Fonte: CDC,"Taxa de Natalidade nos EUA Aumenta 1% em 2024," Associação Americana de Hospitais,cdc.com. O desenvolvimento na primeira infância é ainda mais enfatizado a nível global, com a Organização Mundial da Saúde e a UNICEF a reportarem que se estima que 1 em cada 7 crianças com idades entre os 10 e os 19 anos experiencia condições de saúde mental, com um terço das condições a emergir antes dos 14 anos e metade antes dos 18 anos [3]Fonte: Organização Mundial da Saúde," OMS e UNICEF Divulgam Orientações para Melhorar o Acesso a Cuidados de Saúde Mental para Crianças e Jovens," who.int. Isto realça a importância crítica das intervenções nutricionais precoces, incluindo a suplementação com ômega-3, para apoiar o desenvolvimento cognitivo e comportamental. Esta mudança transforma o ômega-3 de uma despesa discricionária de bem-estar num ingrediente com respaldo médico, alargando o seu alcance global de mercado, estimulando o investimento na produção e acelerando a adoção nas categorias de suplementos, alimentos funcionais e nutrição infantil, enquanto responde diretamente à crescente necessidade de apoio cognitivo e de saúde mental nos primeiros anos de vida.

Cultivo Sustentável de Fontes de Ômega 3 à Base de Algas

As fontes de ômega-3 à base de algas são cultivadas de forma sustentável, proporcionando uma alternativa escalável e ecológica aos óleos tradicionais derivados de peixe. Esta mudança está a impulsionar significativamente o mercado global de ingredientes ômega-3. Em 2024, a Veramaris, líder na produção de óleo de algas, aumentou a sua produção em 61% e, simultaneamente, reduziu as emissões de gases com efeito de estufa em 5,6%. Esta iniciativa sublinha a viabilidade de uma produção em grande escala com baixo impacto ambiental. De forma semelhante, a DSM-Firmenich demonstrou a rápida eficiência do cultivo de algas. A empresa destacou que em sistemas interiores controlados, os óleos ricos em ômega-3 podem ser colhidos em apenas 25 dias. Este método promete um abastecimento mais sustentável e estável do que os seus equivalentes de óleo de peixe. Entretanto, iniciativas de investigação como o projeto alemão 'Algae EPA' estão a explorar estirpes ideais de microalgas e técnicas de cultivo para aumentar os rendimentos de ácido eicosapentaenóico (EPA). Estes avanços nas técnicas de produção sustentável estão a ampliar o acesso ao mercado, em sintonia com a crescente apetência dos consumidores por produtos ômega-3 à base de plantas, de rótulo limpo e de origem ética. Consequentemente, os ingredientes ômega-3 derivados de algas estão a encontrar o seu caminho nos suplementos alimentares, alimentos funcionais e produtos de nutrição infantil, consolidando o seu papel no florescente mercado de ingredientes ômega-3.

Análise de Impacto dos Fatores Limitadores*

| Fator Limitador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo de produção | -1.4% | Global, amplificado em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações ambientais, incluindo a sobrepesca | -1.1% | Global, forte em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Flutuação dos preços das matérias-primas | -0.8% | Global, agravado onde o abastecimento está concentrado | Curto prazo (≤ 2 anos) |

| Complexidades regulatórias entre regiões | -0.6% | Global, fragmentação em economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Produção

O crescimento do mercado global de ingredientes ômega-3, especialmente os derivados de algas e óleos de peixe premium, está a ser dificultado pelos elevados custos de produção. Em 2023, numerosos fabricantes de suplementos e fórmulas infantis encontraram atrasos na produção, atribuindo-os aos elevados custos dos insumos de óleo de algas. Este aumento de custos não só inflacionou os preços das formulações enriquecidas, como também restringiu o seu alcance nos mercados de grande consumo. Os fornecedores de ingredientes defrontaram-se com despesas acrescidas decorrentes do cultivo de microalgas e dos sofisticados processos de extração e purificação. Estes processos são essenciais para garantir a estabilidade, a pureza e o cumprimento das normas regulatórias. Por exemplo, atores do setor como a DSM-Firmenich e a Corbion sublinharam que, ao perseguir a produção de DHA/EPA de alta pureza, registaram um aumento notável nos custos de fabrico. Tal deveu-se ao seu compromisso com a sustentabilidade e os padrões de rótulo limpo. Estas pressões de custos refletem-se inevitavelmente nos preços dos produtos finais. Este cenário constitui um desafio para as marcas de suplementos de menor dimensão e para os desenvolvedores de alimentos funcionais, dificultando a sua competitividade e abrandando a sua penetração no mercado, especialmente nas regiões sensíveis ao preço. À medida que a procura de ingredientes ômega-3 aumenta, o setor defronta-se com o desafio dos elevados custos de produção. Isto levou a um esforço concertado para encontrar inovações tecnológicas e estratégias alternativas de abastecimento, com o objetivo de melhorar a escalabilidade e a acessibilidade sem comprometer a qualidade.

Preocupações Ambientais, Incluindo a Sobrepesca

As pressões ambientais e de sustentabilidade estão a constranger cada vez mais o mercado de ingredientes ômega‑3, limitando a disponibilidade de matérias-primas de origem marinha e aumentando os riscos de produção. Em 2023, várias grandes empresas de suplementos e alimentos, incluindo a BASF e a DSM, anunciaram publicamente a suspensão do abastecimento de determinadas pescarias após reprovarem auditorias de sustentabilidade, evidenciando o impacto de um escrutínio ambiental mais rigoroso nas cadeias de abastecimento. As agências reguladoras na Europa e na América do Norte apertaram as quotas de pesca de anchovas, sardinhas e outros pequenos peixes pelágicos, obrigando os fabricantes a ajustar o planeamento da produção e a incorrer em custos mais elevados para garantir insumos certificados e sustentáveis. A procura dos consumidores por ingredientes de origem ética também está a influenciar as decisões de compra, à medida que as marcas que dependem exclusivamente de óleos marinhos convencionais enfrentam riscos reputacionais em mercados com consciência ambiental. As alterações climáticas nos padrões de migração e nos ciclos de reprodução dos peixes agravaram a incerteza no abastecimento, levando as empresas a diversificar as fontes e a investir em plataformas de ômega-3 à base de algas e noutras alternativas. Estas limitações abrandam a expansão do mercado ao aumentar os custos de produção, limitar a disponibilidade de matérias-primas e criar barreiras para os fabricantes de menor dimensão ou menos verticalmente integrados, enquanto as empresas que adotam com sucesso práticas de abastecimento sustentável ganham vantagem competitiva ao captar consumidores com consciência ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Fonte: A Dominância Marinha Enfrenta o Desafio da Sustentabilidade

Os ingredientes ômega-3 de origem marinha detêm uma participação dominante de 80,20% do mercado global, sustentada por cadeias de abastecimento consolidadas e pela familiaridade dos consumidores com os produtos de óleo de peixe. O ômega-3 à base de anchova, líder no segmento marinho, beneficia da robusta indústria pesqueira do Peru, fornecendo consistentemente elevados volumes de óleos EPA e DHA para suplementos alimentares e alimentos funcionais em todo o mundo. Gigantes do setor como a BASF e a DSM investem fortemente no abastecimento e refinação de óleos marinhos, garantindo qualidade para a produção em grande escala. Enquanto os óleos derivados de salmão encontram aplicações premium em nutracêuticos e nutrição clínica, o óleo de fígado de bacalhau mantém um nicho nos mercados tradicionais do norte da Europa, alinhando-se com os padrões históricos de consumo.

Os ingredientes ômega-3 derivados de algas, com um CAGR de 9,62%, emergem como o segmento de crescimento mais rápido, impulsionados pelas preocupações com a sustentabilidade e pelas pressões regulatórias para salvaguardar os ecossistemas marinhos. A Veramaris, por exemplo, ampliou a produção comercial de óleos DHA de alta pureza, respondendo tanto aos mercados globais de suplementos como aos de nutrição infantil. Aproveitando as algas verdes pelo seu elevado rendimento em DHA, os produtores estão a diferenciar os produtos em formulações de saúde preventiva. Entretanto, as algas vermelhas estão a ser investigadas pelos seus perfis únicos de ácidos gordos, e as algas castanhas oferecem uma proporção versátil de EPA-DHA para a suplementação geral. Produtores como a Corbion estão a adotar sistemas de cultivo em circuito fechado, melhorando a escalabilidade e a consistência, e respondendo aos desafios sazonais e ambientais das fontes marinhas. Estas inovações, aliadas a um aumento da procura dos consumidores motivada pela sustentabilidade, estão a impulsionar a adoção de ingredientes à base de algas, enriquecendo ainda mais o mercado já dominado pela origem marinha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: As Formulações em Óleo Lideram Apesar da Inovação em Pó

Em 2025, as formulações em óleo detêm uma participação dominante de 68,95% do mercado global de ingredientes ômega-3, sustentada por uma robusta infraestrutura de fabrico e pela ampla aceitação dos consumidores dos formatos tradicionais de suplementos. A sua liderança é ainda consolidada pela superior biodisponibilidade e pelos métodos de produção económicos, permitindo preços competitivos tanto nos domínios dos nutracêuticos como dos farmacêuticos. Gigantes do setor como a BASF e a Epax refinam continuamente as formulações à base de óleo, com foco na pureza e estabilidade em prateleira para garantir um desempenho global consistente. A familiaridade do consumidor com este formato consolida ainda mais a sua prevalência nas cápsulas tradicionais e cápsulas gelatinosas, solidificando a sua posição de topo na procura de ingredientes.

As formulações em pó são o segmento de crescimento mais rápido do mercado, com uma projeção de expansão a um CAGR de 11,25% até 2031, devido à sua adaptabilidade em alimentos e bebidas funcionais. As inovações na tecnologia de microencapsulação mitigaram os problemas de oxidação e sabor, abrindo caminho para a integração em produtos de panificação, lacticínios e nutrição infantil. Empresas como a DSM estão a aproveitar as técnicas de secagem por atomização e revestimento em leito fluidizado para melhorar a estabilidade dos produtos e reduzir os custos de processamento, melhorando a viabilidade comercial dos ômega-3 em pó. Os concentrados, embora ocupem um nicho, atendem aos setores clínico e farmacêutico que exigem uma potência elevada de EPA e DHA. A rápida adoção dos formatos em pó sublinha a transição do setor para as preferências dos consumidores por ômega-3 com sabor neutro, de fácil incorporação e dosagem precisa.

Por Aplicação: Os Suplementos Dominam Enquanto a Nutrição Infantil Acelera

Em 2025, os suplementos alimentares detêm uma participação dominante de 46,90% do mercado global de ingredientes ômega-3. Esta posição dominante é sustentada por hábitos dos consumidores enraizados e pela ampla presença no retalho, estabelecendo o ômega-3 como um produto de saúde essencial. O marketing direto ao consumidor e os endossos de profissionais de saúde, que enfatizam os benefícios para a saúde cardiovascular, cognitiva e articular, consolidam ainda mais a liderança deste segmento. Os principais atores como a BASF e a DSM estão a ampliar os seus portefólios com formulações de ômega-3 de alta pureza, focando-se na biodisponibilidade melhorada para responder aos consumidores conscientes da saúde que priorizam o bem-estar preventivo. A versatilidade do segmento manifesta-se na sua adaptabilidade a vários formatos — cápsulas, cápsulas gelatinosas e gomas — aumentando a acessibilidade e o apelo ao consumidor.

A nutrição infantil está a emergir como o segmento de crescimento mais rápido, com uma projeção de expansão a um CAGR de 11,21% até 2031. Este crescimento é impulsionado pelo aumento dos endossos clínicos sobre a importância do ômega-3 no desenvolvimento cerebral e visual precoce. Em resposta, os principais fabricantes como a Nestlé e a Danone estão a enriquecer as suas fórmulas infantis com ômega-3 ricos em DHA para se alinharem com os padrões nutricionais mais exigentes. Entretanto, os alimentos e bebidas funcionais estão a assistir a um aumento, devido aos avanços na microencapsulação e no mascaramento de sabores, garantindo uma integração perfeita dos produtos sem comprometer o sabor ou o prazo de validade. A nutrição clínica continua a ser uma área lucrativa, com os ômega-3 sendo fundamentais nas dietas terapêuticas especializadas. Além disso, o setor farmacêutico continua a impulsionar a procura de formulações de ômega-3 premium de grau de prescrição. Esta diversificação nas várias aplicações está a expandir progressivamente a base do mercado para além dos suplementos alimentares, estimulando a inovação e reforçando a resiliência nos domínios da nutrição do consumidor e da nutrição clínica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Em 2025, a América do Norte detém uma participação dominante de 34,55% do mercado global de ingredientes ômega-3. Esta liderança é sustentada por quadros regulatórios maduros, um sistema de saúde avançado e uma população bem informada em matérias de saúde. As práticas de saúde preventiva estão profundamente enraizadas na região, com os profissionais médicos a endossarem amplamente os suplementos de ômega-3 como parte integrante das diretrizes alimentares. Nos EUA, as alegações de saúde sancionadas pela FDA, aliadas ao apoio de seguradoras para aplicações clínicas específicas, impulsionam uma procura robusta tanto no consumidor como nos mercados de nutrição clínica. Entretanto, a regulamentação eficiente do Canadá sobre produtos naturais de saúde abre caminho para formulações e rotulagem inovadoras. Isto permite que as empresas promovam ofertas especializadas de ômega-3, destacando as suas comprovadas vantagens para a saúde.

A Ásia-Pacífico está em rápida ascensão, com uma projeção de crescimento a um CAGR de 9,62% até 2031. Este aumento é amplamente atribuído a avanços rápidos na aquicultura e a uma crescente consciencialização para a saúde entre os consumidores. A China está na vanguarda, reforçando a sua cadeia de abastecimento de aquicultura enquanto cultiva um apetite crescente por alimentos enriquecidos e suplementos. O Japão, com o seu envelhecimento da população, evidencia uma preferência pronunciada por produtos de saúde cognitiva, impulsionando uma procura constante de formulações DHA premium. Simultaneamente, o florescente setor de nutracêuticos da Índia e o seu robusto setor farmacêutico apresentam vias lucrativas para a produção de ômega-3 económica. A Austrália e Singapura estão a assumir papéis de centros pivôs de distribuição e inovação para ômega-3 derivados de algas, sinalizando uma mudança regional em direção ao abastecimento sustentável e à produção localizada.

Regiões como a Europa, a América do Sul e o Médio Oriente e África estão a assistir a um crescimento constante, embora a um ritmo mais moderado, influenciado por diferentes panoramas regulatórios e pela maturidade do mercado. A trajetória do mercado europeu é moldada pelos rigorosos benchmarks de qualidade da Autoridade Europeia para a Segurança dos Alimentos e por uma ênfase pronunciada na sustentabilidade, o que impulsiona as inovações centradas em algas. A vantagem da América do Sul reside na sua proximidade com recursos marinhos, nomeadamente as pescarias de anchova do Peru. Países como o Brasil e a Argentina estão a ampliar gradualmente o consumo interno, principalmente através de iniciativas centradas em alimentos enriquecidos. No Médio Oriente e África, enquanto as iniciativas de saúde pública e as colaborações com entidades globais de nutrição estão a ampliar a consciencialização e a acessibilidade, a natureza fragmentada das redes de distribuição coloca desafios a um maior alcance de mercado.

Panorama Competitivo

Os ingredientes ômega-3 apresentam um panorama competitivo moderado, onde os principais atores se destacam através de uma marca robusta, certificações estratégicas e um foco no marketing centrado no consumidor. Empresas como a DSM-Firmenich e a BASF estão a orientar as suas ofertas de ômega-3 para formulações de rótulo limpo e certificadas como halal, com o objetivo de alcançar um público mais amplo, especialmente no Médio Oriente e no Sudeste Asiático. Estas empresas destacam a rastreabilidade, a sustentabilidade e o abastecimento ético no seu marketing, utilizando certificações como halal, não-OGM e padrões de pesca sustentável para fomentar a confiança dos consumidores. Entretanto, as marcas emergentes estão a criar mercados de nicho em plataformas digitais, enfatizando a nutrição personalizada e a rotulagem transparente para envolver os consumidores conscientes da saúde que priorizam a autenticidade e os benefícios funcionais nos seus suplementos.

A competência tecnológica é um determinante chave da competitividade de mercado, com os atores estabelecidos a investir recursos em inovações que reforçam a funcionalidade e a estabilidade dos ingredientes. A DSM-Firmenich está na vanguarda, defendendo a tecnologia de microencapsulação para melhorar a resistência à oxidação e prolongar o prazo de validade para usos em alimentos e bebidas. A BASF e a Epax Norway estão a aperfeiçoar os métodos de purificação e concentração para aumentar os rendimentos de EPA e DHA, visando mercados premium como a nutrição clínica.

Na frente estratégica, o mercado está a assistir a uma vaga de consolidação e colaboração, com as empresas a visar a integração vertical e o alcance global. Os principais atores estão a forjar alianças de longo prazo com pescarias sustentáveis e cultivadores de algas, garantindo um fluxo constante de matérias-primas em meio a desafios ambientais e regulatórios. Fusões notáveis, como a união da DSM com a Firmenich, evidenciam uma tendência para a criação de cadeias de valor abrangentes que fundem a inovação de ingredientes com perspetivas aprofundadas do consumidor e uma distribuição robusta. O avanço nos mercados emergentes da Ásia-Pacífico e do Médio Oriente está a ganhar impulso, com os líderes do setor a estabelecer joint ventures e centros de produção locais para navegar nos regulamentos regionais e obter certificações halal. Estas iniciativas estratégicas reforçam a competitividade global, garantindo tanto a estabilidade do abastecimento como a agilidade de mercado.

Líderes do Setor de Ingredientes Ômega 3

Cargill Inc.

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Croda International Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Veramaris investiu um aumento de capacidade de USD 200 milhões na sua instalação de óleo de algas no Nebraska, visando uma produção anual de 15.000 toneladas até 2026.

- Julho de 2024: A BASF introduziu o Omega-3 Powder Pro, com microencapsulação avançada que mascara o sabor e visa aplicações em alimentos funcionais na Ásia-Pacífico.

- Junho de 2024: A Corbion estabeleceu uma parceria com a Nuseed para comercializar o óleo de EPA derivado da colza Nutriterra, ancorado na produção norte-americana com uma capacidade anual de 50.000 toneladas.

Âmbito do Relatório Global do Mercado de Ingredientes Ômega 3

Os ácidos gordos ômega-3 são uma forma de gordura polinsaturada que o organismo obtém dos alimentos. Os ácidos gordos ômega-3 encontram-se em alimentos como o peixe e a linhaça, e em suplementos alimentares, como o óleo de peixe. O âmbito do mercado global de ingredientes ômega-3 inclui a segmentação de mercado por Tipo, Aplicação e Geografia. Com base no tipo, o mercado é segmentado em concentrados, óleo de algas, óleo de fígado de bacalhau, óleo de krill, óleo de menhaden, óleo de atum refinado, óleo de anchova e outros. Além disso, com base na aplicação, o mercado é segmentado em alimentos e bebidas funcionais, suplementos alimentares, nutrição infantil, alimentos e rações para animais de estimação, farmacêuticos e nutrição clínica. Por último, o relatório descreve a cobertura de todas as regiões globais, incluindo a América do Norte, a Europa, a Ásia-Pacífico, a América do Sul, o Médio Oriente e a África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Derivado de fontes marinhas | Anchova |

| Fígado de Bacalhau | |

| Menhaden | |

| Atum | |

| Sardinha | |

| Salmão | |

| Outras Espécies | |

| Derivado de Plantas e Algas | Algas Verdes |

| Algas Vermelhas | |

| Algas Castanhas | |

| Algas Azul-Verdes |

| Óleo |

| Concentrados |

| Pó |

| Suplementos Alimentares |

| Alimentos e Bebidas Funcionais |

| Nutrição Infantil |

| Nutrição Clínica e Médica |

| Farmacêuticos |

| Alimentos e Rações para Animais de Estimação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polónia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Médio Oriente e África |

| Por Fonte | Derivado de fontes marinhas | Anchova |

| Fígado de Bacalhau | ||

| Menhaden | ||

| Atum | ||

| Sardinha | ||

| Salmão | ||

| Outras Espécies | ||

| Derivado de Plantas e Algas | Algas Verdes | |

| Algas Vermelhas | ||

| Algas Castanhas | ||

| Algas Azul-Verdes | ||

| Por Forma | Óleo | |

| Concentrados | ||

| Pó | ||

| Por Aplicação | Suplementos Alimentares | |

| Alimentos e Bebidas Funcionais | ||

| Nutrição Infantil | ||

| Nutrição Clínica e Médica | ||

| Farmacêuticos | ||

| Alimentos e Rações para Animais de Estimação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a procura global de ômega-3 em 2026?

O tamanho do mercado de ômega-3 atingiu USD 3,46 bilhões em 2026, com forte dinâmica em direção a USD 5,75 bilhões até 2031.

Qual é a fonte de ômega-3 de crescimento mais rápido até 2031?

Os óleos derivados de algas apresentam o crescimento mais elevado com um CAGR de 9,62%, à medida que os compradores priorizam a sustentabilidade e a segurança do abastecimento.

Por que razão as formulações em pó estão a ganhar popularidade?

A microencapsulação permite que os pós se misturem nos alimentos sem sabor ou odor, impulsionando um CAGR de 11,25% neste segmento de forma.

Qual região lidera o consumo de ômega-3 atualmente?

A América do Norte deteve 34,55% da receita global em 2025, apoiada por uma regulamentação favorável e pela educação dos consumidores.

Página atualizada pela última vez em: