Tamanho e Participação do Mercado de Fibras Dietéticas Insolúveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

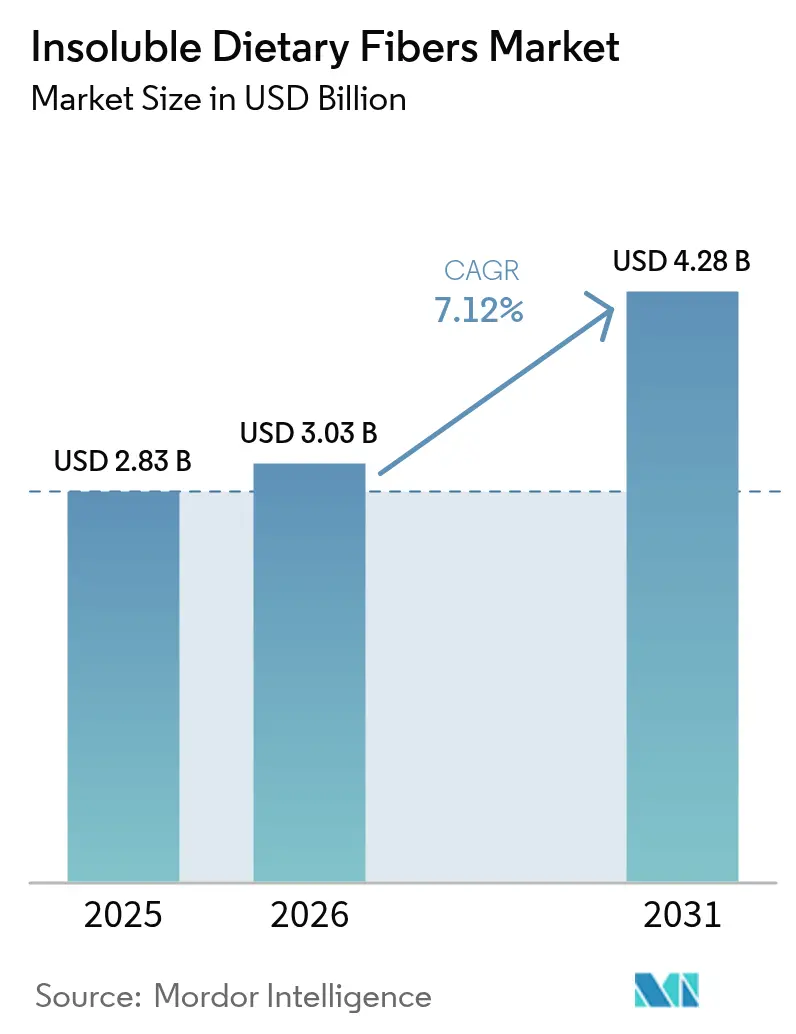

| Tamanho do Mercado (2026) | 3.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

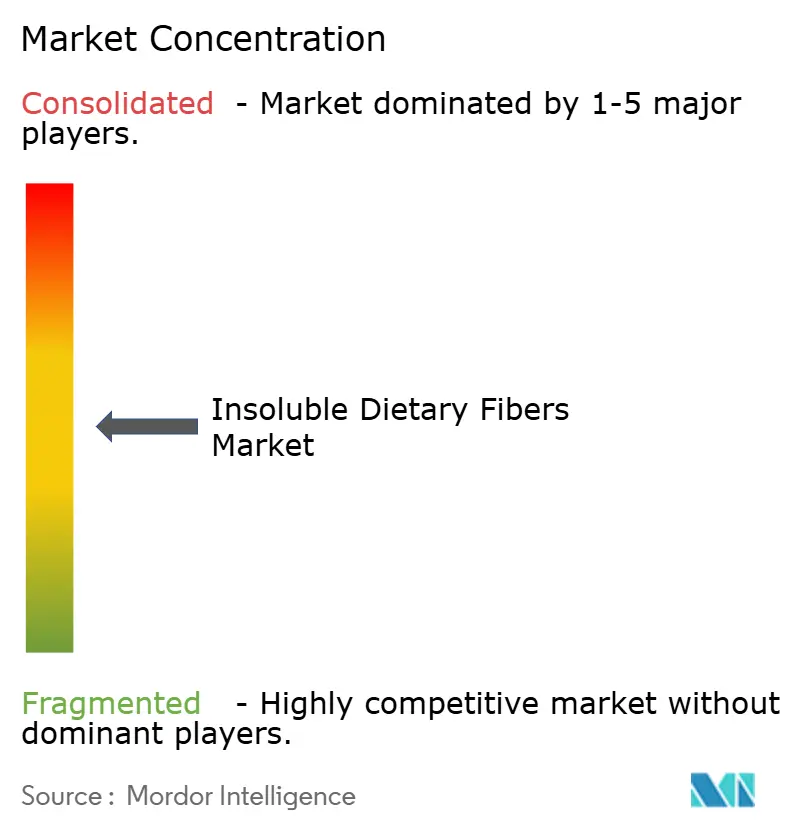

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fibras Dietéticas Insolúveis por Mordor Intelligence

O tamanho do mercado global de fibras dietéticas insolúveis foi avaliado em USD 2,83 bilhões em 2025 e estima-se que cresça de USD 3,03 bilhões em 2026 para atingir USD 4,28 bilhões até 2031, a um CAGR de 7,12% durante o período de previsão (2026-2031). A crescente conscientização das pessoas sobre os benefícios à saúde e o bem-estar impulsionou esse crescimento, juntamente com mudanças regulatórias e desenvolvimentos tecnológicos. Quando a FDA revisou seus critérios de alegação "saudável" em dezembro de 2024 para focar em alimentos ricos em fibras e nutricionalmente densos, abriu novas portas para que as empresas alimentícias melhorassem o valor nutricional de seus produtos [1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Rotulagem de Alimentos: Alegações de Conteúdo Nutricional; Definição do Termo 'Saudável'," fda.gov. Cientistas de alimentos desenvolveram melhores métodos de processamento, como tratamentos de calor-umidade, modificações com ácido cítrico e engenharia granular, tornando mais fácil o uso de fibras insolúveis em diferentes alimentos. À medida que mais pessoas buscam alimentos que apoiem sua saúde digestiva, ajudem no controle de peso e contenham ingredientes claramente rotulados, o mercado continua a se expandir.

Principais Conclusões do Relatório

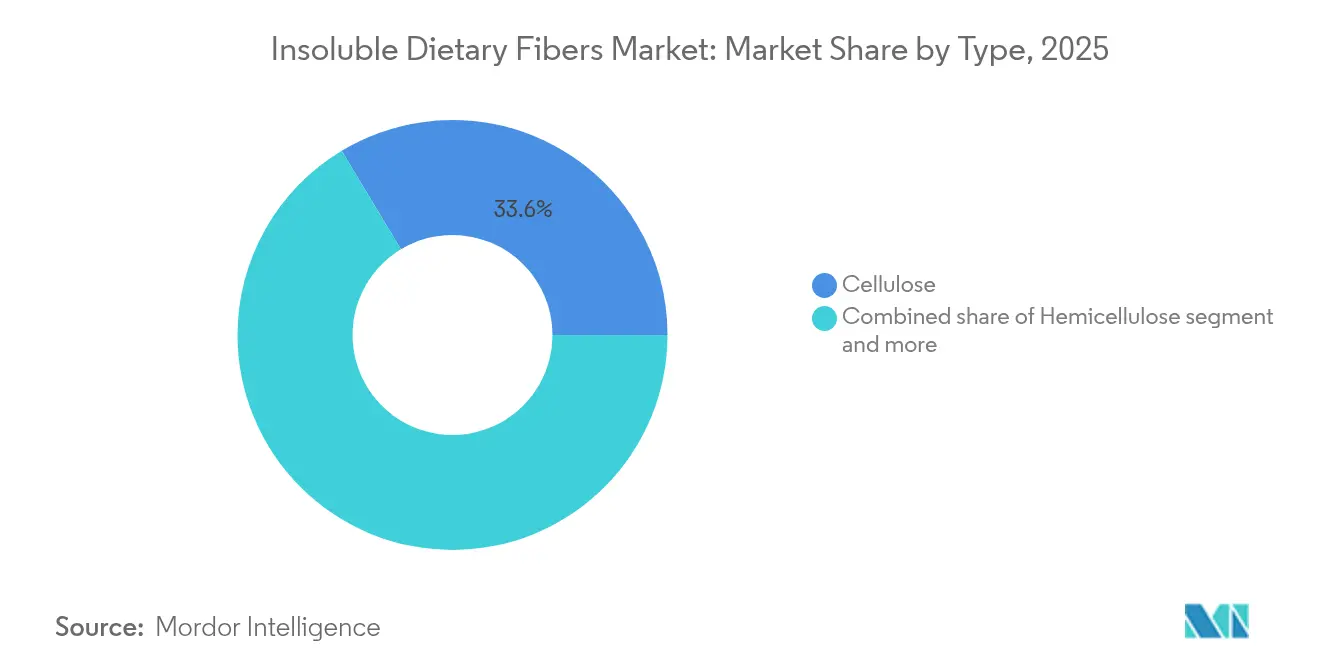

- Por tipo, a celulose liderou com 33,62% da participação do mercado de fibras dietéticas insolúveis em 2025, e o amido resistente deve registrar um CAGR de 9,52% de 2026 a 2031.

- Por forma, o pó deteve 58,61% de participação em 2025, enquanto os grânulos crescerão mais rapidamente a um CAGR de 9,63% até 2031.

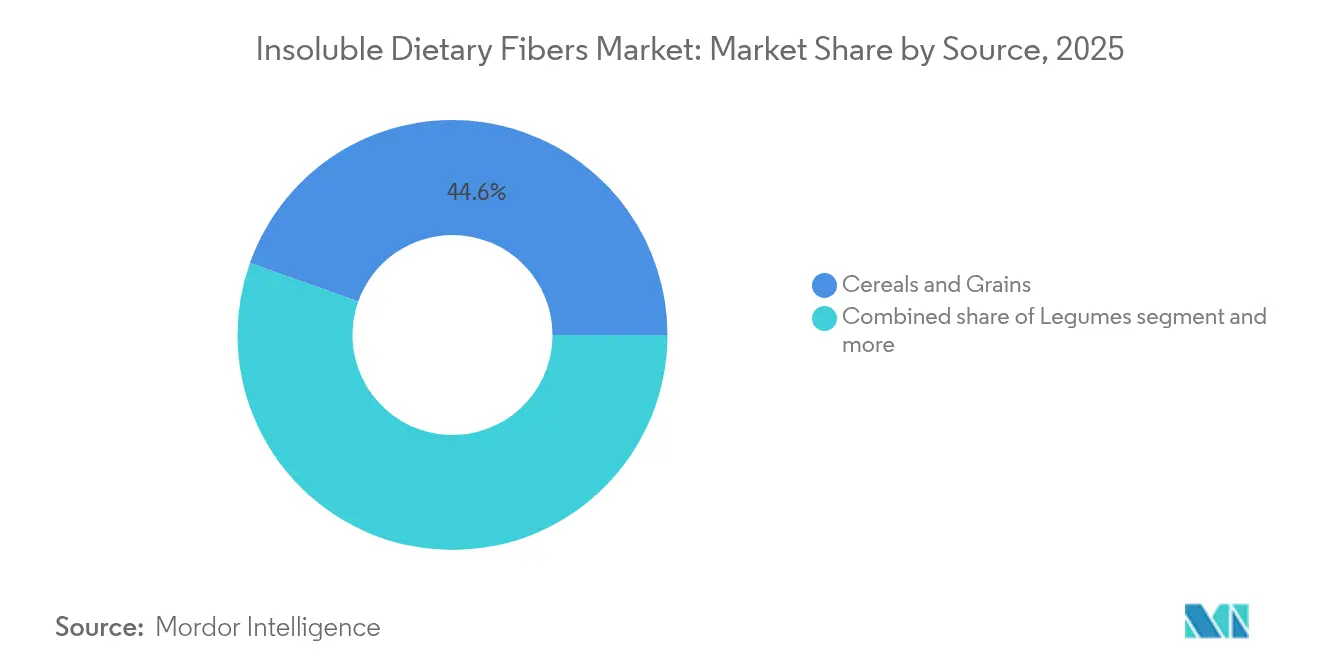

- Por fonte, cereais e grãos capturaram 44,57% de participação em 2025; as fibras à base de leguminosas devem registrar um CAGR de 9,88% ao longo do período de previsão.

- Por aplicação, alimentos funcionais e bebidas comandaram 47,71% de participação em 2025, enquanto a ração animal deve expandir a um CAGR de 9,74% até 2031.

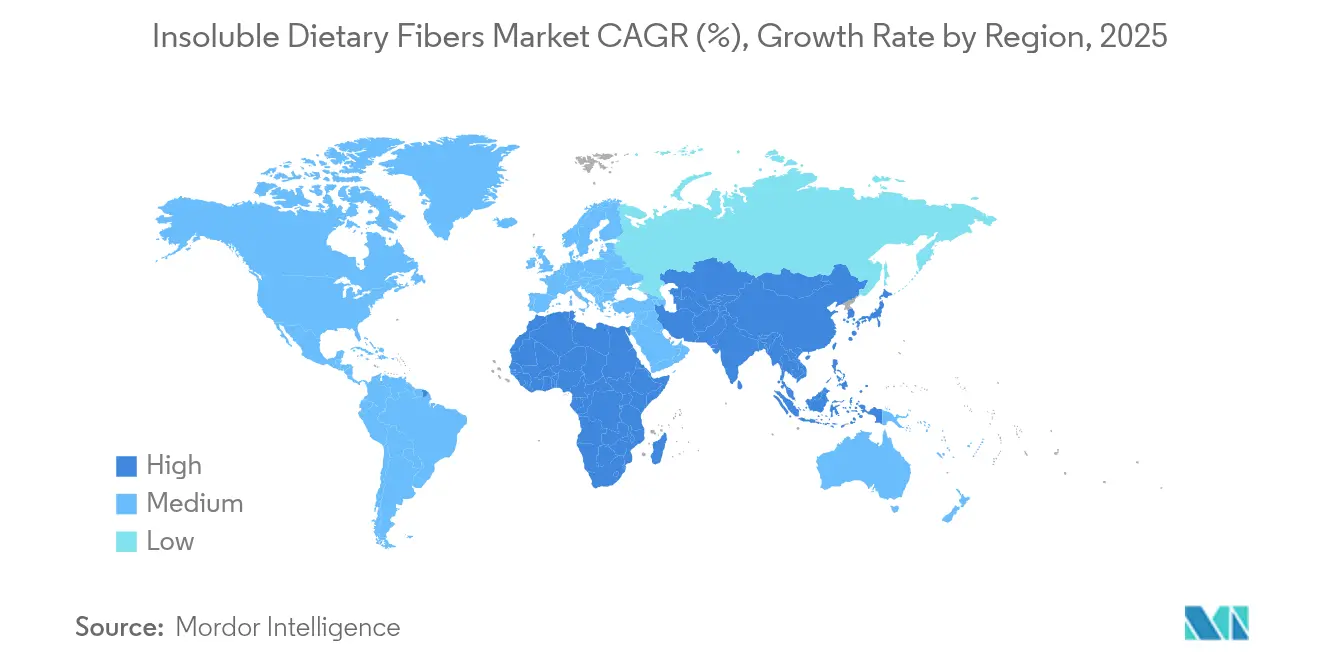

- Por geografia, a América do Norte respondeu por 32,58% da receita em 2025 e a Ásia-Pacífico deve avançar a um CAGR de 9,91% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fibras Dietéticas Insolúveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos funcionais e bebidas | +1.8% | Global, com América do Norte e Europa liderando | Médio prazo (2-4 anos) |

| Formulações ricas em fibras em produtos de panificação e snacks | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Suporte regulatório para alegações de produtos ricos em fibras | +1.0% | Global, com cronogramas de implementação variados | Longo prazo (≥ 4 anos) |

| Impulso das dietas clean-label e à base de plantas | +1.5% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão em Nutracêuticos e Suplementos | +0.9% | Global, com mercados premium liderando | Médio prazo (2-4 anos) |

| Inovações em ração animal livre de antibióticos enriquecida com fibras | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alimentos Funcionais e Bebidas

À medida que os consumidores se tornam cada vez mais conscientes de sua saúde além da nutrição básica, eles buscam produtos com benefícios funcionais direcionados. Essa mudança no comportamento do consumidor incentivou os fabricantes a enriquecer seus produtos com maior teor de fibras. Os critérios revisados de alegação "saudável" da FDA, que entrarão em vigor em fevereiro de 2025, estabelecem limites específicos de fibras ao mesmo tempo em que limitam açúcares adicionados e sódio, criando um caminho claro para que os fabricantes fortifiquem seus produtos. O mercado de bebidas demonstra essa evolução, com empresas como a Olipop oferecendo bebidas contendo 9 gramas de fibra por porção e obtendo significativa aceitação no mercado. Essa transformação agora alcança bebidas proteicas, leites à base de plantas e sucos funcionais, indicando uma evolução mais ampla do mercado. O alinhamento entre as regulamentações de alegações de saúde e as preferências dos consumidores continua a impulsionar o crescimento sustentável nas aplicações de fibras insolúveis em todo o cenário de alimentos funcionais.

Formulações Ricas em Fibras em Produtos de Panificação e Snacks

Os fabricantes de produtos de panificação e snacks compreendem as necessidades em evolução de seus consumidores e responderam incorporando fibras insolúveis em seus produtos. Essa abordagem atende ao crescente desejo dos consumidores por produtos que ofereçam tanto prazer quanto benefícios à saúde. Os recentes avanços tecnológicos tornaram possível integrar essas fibras de forma harmoniosa, preservando o sabor e a textura que os consumidores esperam [2]Fonte: Royal Society of Chemistry, "Eficiência de Enzimólise em Amido Tratado com Calor-Umidade," rsc.org. Por meio de tratamentos de calor-umidade e modificações ácidas, os fabricantes agora podem aumentar o teor de amido resistente mantendo a qualidade do produto. O setor testemunhou progresso significativo no desenvolvimento de fibras quimicamente modificadas que proporcionam dulçor, com empresas como a ZeroIN introduzindo soluções adoçantes à base de fibras que melhoram tanto o sabor quanto o valor nutricional. No âmbito das aplicações de fibra cítrica, o CitriPure da Cargill, composto por 40% de fibra solúvel e 60% de fibra insolúvel, oferece eficaz controle de umidade e benefícios de emulsificação em aplicações de panificação. Esses ingredientes ressoam com os consumidores que buscam produtos clean-label, pois sua produção requer apenas água e energia. A introdução de formas granulares aumentou a eficiência de fabricação ao melhorar a dispersibilidade e garantir processamento consistente em linhas de produção automatizadas.

Suporte Regulatório para Alegações de Produtos Ricos em Fibras

O ambiente regulatório tornou-se mais favorável para as empresas que desenvolvem produtos ricos em fibras, à medida que as autoridades atualizaram as autorizações de alegações de saúde e simplificaram os processos de aprovação. Essa mudança positiva cria oportunidades para os fabricantes que se concentram na fortificação com fibras. A orientação sobre novos alimentos da Autoridade Europeia para a Segurança dos Alimentos, que entra em vigor em fevereiro de 2025, oferece um processo de solicitação mais acessível, garantindo ao mesmo tempo padrões robustos de segurança, tornando mais fácil para as empresas introduzirem novos ingredientes de fibras no mercado [3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Diretrizes de Avaliação Atualizadas da EFSA," efsa.europa.eu. A padronização das definições de fibras em diferentes regiões reduziu as complexidades regulatórias para os fabricantes globais e fomentou a inovação nos métodos de extração e processamento de fibras.

Impulso das Dietas Clean-Label e à Base de Plantas

A demanda por fibras insolúveis de origem natural está aumentando devido às preferências dos consumidores por ingredientes reconhecíveis e minimamente processados. Essas fibras, extraídas de resíduos alimentares e subprodutos agrícolas, servem a múltiplos propósitos. As fibras de polpa de beterraba sacarina estão ganhando importância em suplementos nutricionais por suas propriedades anti-inflamatórias e benefícios para a saúde intestinal. Desenvolvimentos recentes em enzimas melhoraram o processo de separação de fibras [4]Fonte: Science X, "Fibras de Polpa de Beterraba Sacarina: Aplicações em Nutrição e Materiais Sustentáveis," Phys.org. O crescimento das dietas à base de plantas aumentou a necessidade de ingredientes ricos em fibras que melhorem a textura e o conteúdo nutricional em alternativas à carne e aos laticínios. Esses ingredientes estão alinhados com os princípios da economia circular, oferecendo tanto benefícios ambientais quanto vantagens de custo por meio da utilização de resíduos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços de matérias-primas | -0.8% | Global, com regiões dependentes de commodities mais afetadas | Curto prazo (≤ 2 anos) |

| Desafios organolépticos e de textura nas formulações | -0.6% | Global, com mercados premium apresentando maior sensibilidade | Médio prazo (2-4 anos) |

| Concorrência de prebióticos de fibras solúveis | -0.4% | América do Norte e Europa principalmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Divergências na definição regulatória e nos métodos analíticos | -0.3% | Global, com mercados emergentes mais impactados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações nos Preços de Matérias-Primas

A volatilidade dos preços das commodities afeta significativamente os custos de produção de fibras insolúveis, pois os preços dos insumos agrícolas flutuam devido a padrões climáticos, tensões geopolíticas e interrupções na cadeia de suprimentos, reduzindo as margens dos fabricantes. A concentração geográfica das fontes de celulose e hemicelulose cria vulnerabilidades de fornecimento, especialmente para os fabricantes que dependem de aquisição de fonte única. Embora os contratos de fornecimento de longo prazo proporcionem estabilidade de preços, eles restringem a capacidade de aproveitar condições de mercado favoráveis ou opções alternativas de fornecimento. Fontes alternativas de matéria-prima, como resíduos alimentares e subprodutos agrícolas, oferecem soluções potenciais, mas exigem investimentos substanciais em infraestrutura de processamento e padronização de qualidade.

Desafios Organolépticos e de Textura nas Formulações

A aceitação da fibra cítrica em produtos alimentícios enfrenta desafios relacionados ao sabor, textura e sensação na boca, especialmente quando o teor de fibras é superior aos níveis tradicionais ou substitui ingredientes convencionais. Os desenvolvedores de produtos devem equilibrar cuidadosamente as propriedades de ligação de água da fibra cítrica com a aceitação do consumidor, pois altas concentrações de fibras podem resultar em aspereza ou afetar a estabilidade do produto. Os produtos clean-label exigem alcançar qualidades sensoriais comparáveis às dos produtos convencionais sem o uso de agentes mascaradores ou aditivos artificiais. A adoção pelo consumidor depende da compreensão dos benefícios das fibras ao mesmo tempo em que supera a resistência às mudanças de textura, particularmente em categorias de alimentos indulgentes onde o sabor e a textura influenciam o comportamento de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança da Celulose Enfrenta Inovação do Amido Resistente

O mercado de fibras dietéticas é dominado pela celulose, que detém 33,62% de participação de mercado em 2025. Essa dominância é atribuída a cadeias de suprimentos globais bem estabelecidas, disponibilidade consistente de matérias-primas e eficácia comprovada em aplicações alimentícias, de bebidas e farmacêuticas. O uso generalizado da celulose em produtos como itens de panificação, alternativas lácteas e suplementos dietéticos reforça ainda mais sua posição no mercado. O amido resistente representa o segmento de crescimento mais rápido do mercado, com um CAGR esperado de 9,52% até 2031, impulsionado pela crescente conscientização dos consumidores sobre suas propriedades prebióticas e seu papel no controle do açúcar no sangue.

A posição de mercado da celulose se beneficia de extensas aprovações regulatórias e infraestrutura de fabricação, incluindo a aprovação da FDA em julho de 2024 para etilcelulose em aplicações de ração animal. A hemicelulose mantém sua presença em aplicações industriais e formulações de ração animal, enquanto a lignina ganha participação de mercado em aplicações de embalagens e bioplásticos. Os segmentos de quitina e quitosana continuam a atender aplicações farmacêuticas e cosméticas por meio de suas propriedades bioativas e antimicrobianas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Dominância do Pó Desafiada pela Eficiência dos Grânulos

A forma em pó domina o mercado com uma participação substancial de 58,61% em 2025, beneficiando-se de sua ampla versatilidade e infraestrutura de processamento bem estabelecida. Embora o pó mantenha sua posição forte, a forma granular está experimentando um impulso significativo, avançando a um CAGR de 9,63% à medida que os fabricantes reconhecem suas vantagens em manuseio e eficiência de processamento.

Em aplicações práticas, as formas em pó demonstram desempenho excepcional onde a dispersão fina e a integração de textura harmoniosa são essenciais, tornando-as particularmente valiosas em formulações de bebidas e suplementos onde o tamanho das partículas influencia diretamente a satisfação do consumidor. A forma granular, por outro lado, oferece vantagens distintas em liberação controlada e funcionalidade sustentada, utilizando tamanhos de partículas precisamente projetados para alcançar entrega direcionada tanto em aplicações alimentícias quanto de ração.

Por Fonte: Dominância dos Cereais Encontra a Sustentabilidade das Leguminosas

Cereais e grãos continuam a dominar o mercado com uma participação substancial de 44,57% em 2025. Essa posição de liderança decorre da robusta base agrícola do setor e das sofisticadas instalações de processamento. Em um desenvolvimento notável, as leguminosas emergiram como o segmento mais promissor, alcançando uma taxa de crescimento notável de 9,88% de CAGR, principalmente devido à crescente consciência ambiental e às oportunidades na extração de proteínas.

O segmento de cereais integrou efetivamente os subprodutos do processamento de trigo, arroz e milho em suas operações, particularmente na produção inovadora de xilo-oligossacarídeos a partir de resíduos de palha de trigo. Dentro da categoria de frutas e vegetais, os fabricantes concentraram seus esforços na utilização de cascas de frutas cítricas e outros materiais residuais de processamento. Um exemplo notável é o desenvolvimento do CitriPure pela Cargill, que transforma resíduos de cascas de frutas cítricas por meio de um eficiente processo de extração baseado em água e energia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Alimentos Funcionais Lideram Enquanto a Ração Animal Acelera

O segmento de alimentos funcionais e bebidas comanda uma participação substancial de 47,71% do mercado em 2025, refletindo o crescente foco dos consumidores em saúde e bem-estar, apoiado por estruturas regulatórias que incentivam o desenvolvimento de produtos ricos em fibras. O setor de ração animal exibe um notável potencial de crescimento, com projeções indicando um CAGR de 9,74% até 2031. Dentro da categoria de alimentos funcionais, os fabricantes estão respondendo às diretrizes atualizadas de alegação "saudável" da FDA, atendendo às demandas dos consumidores por produtos que apoiem a saúde digestiva e o controle de peso. O mercado de suplementos dietéticos mantém sua posição como segmento premium, oferecendo formulações especializadas que visam resultados específicos de saúde. Em paralelo, os fabricantes de cuidados pessoais e cosméticos incorporam fibras por suas propriedades práticas de texturização e absorção, enquanto as empresas farmacêuticas as utilizam para mecanismos de liberação controlada e aplicações de ligação.

A expansão nas aplicações de ração animal reflete uma transformação significativa do setor, impulsionada pela ampla aceitação regulatória de aditivos à base de celulose e pela mudança estratégica do setor em direção a sistemas de produção livres de antibióticos. Esse crescimento é ainda apoiado pela validação abrangente de segurança da EFSA para derivados de celulose em todas as espécies animais, abrindo oportunidades nos mercados europeus, enquanto as aprovações da FDA para etilcelulose criam novas possibilidades para os produtores norte-americanos.

Análise Geográfica

A região da América do Norte continua a dominar o mercado global, comandando uma participação substancial de 32,58% em 2025. Essa posição de liderança decorre das estruturas regulatórias bem estabelecidas da região e dos mercados maduros de alimentos funcionais. O mercado prospera com a abordagem progressista da FDA em relação à regulamentação de fibras, que fomentou forte compreensão e aceitação dos alimentos funcionais por parte dos consumidores. Isso criou um ambiente de demanda estável para ingredientes de fibras. Enquanto isso, os mercados europeus criaram seu nicho ao enfatizar produtos clean-label e credenciais de sustentabilidade, apoiados pela orientação atualizada sobre novos alimentos da EFSA, que equilibra inovação com padrões de segurança. Os mercados sul-americanos se posicionaram estrategicamente ao focar na eficiência do processamento agrícola e nas oportunidades de exportação, capitalizando seus abundantes recursos de matérias-primas.

A região da Ásia-Pacífico emergiu como o mercado mais dinâmico, alcançando uma impressionante taxa de crescimento de 9,91% de CAGR. Essa expansão notável reflete mudanças demográficas significativas, regulamentações em modernização e crescente consciência de saúde em seus diversos mercados. O Japão se destaca com a implementação de diretrizes específicas de ingestão de fibras dietéticas insolúveis, o que criou uma demanda estruturada por produtos enriquecidos com fibras. Esse potencial de mercado é exemplificado por parcerias estratégicas como a colaboração da The Healthy Grain com a Itochu Corporation.

O mercado europeu opera sob as rigorosas regras de comprovação da EFSA, que, embora inicialmente desacelerem a entrada no mercado, em última análise fomentam maior confiança dos consumidores nos produtos aprovados. A população envelhecida da região, combinada com os crescentes custos dos procedimentos ortopédicos, posicionou os produtos nutricionais como alternativas econômicas às intervenções cirúrgicas. Alemanha e Itália lideram nos gastos per capita em suplementos para a saúde articular, enquanto os países escandinavos são pioneiros em inovadores produtos lácteos fortificados com peptídeos de colágeno marinho.

Panorama regulatório

A regulamentação para as fibras alimentares insolúveis centra-se em como os ingredientes se qualificam e são declarados como fibra alimentar nos rótulos, bem como nas aprovações de acesso ao mercado para fibras novas ou modificadas. Nos Estados Unidos, a definição de fibra alimentar pela FDA, sob 21 CFR 101.9(c)(6)(i), abrange carboidratos não digeríveis (solúveis e insolúveis) e lignina intrínseca e intacta nas plantas. Carboidratos não digeríveis isolados ou sintéticos devem demonstrar efeitos fisiológicos benéficos para serem contabilizados como fibra alimentar nos rótulos de Nutrition Facts e Supplement Facts, e os materiais de orientação e perguntas e respostas da FDA também descrevem como fibras específicas são avaliadas e listadas para fins de conformidade.

Na União Europeia, o acesso ao mercado para determinados ingredientes de fibra pode depender do regime de Novos Alimentos (Regulamento (UE) 2015/2283) e dos subsequentes Regulamentos de Execução da Comissão que atualizam autorizações e especificações. Por exemplo, o Regulamento de Execução (UE) 2024/1027 da Comissão (8 de abril de 2024) alterou as especificações do novo alimento galacto-oligossacarídeo, e o Regulamento de Execução (UE) 2026/1219 da Comissão autorizou o éster de propionato de inulina com colocação no mercado da UE limitada no tempo e específica para a entidade, com início em 30 de junho de 2026. Em conjunto, esses mecanismos afetam o design do produto (tipo de fibra e pacote de comprovação), a estratégia de rotulagem e o sequenciamento de lançamentos entre geografias.

Análise da cadeia de valor

A cadeia de valor das fibras alimentares insolúveis começa com o fornecimento de matéria-prima a partir de fluxos agrícolas e de processamento de alimentos, com insumos que incluem farelos de cereais (trigo, arroz, milho), cascas de leguminosas e bagaço de frutas e vegetais, além de fluxos relacionados à polpa de madeira para insumos ricos em celulose. A disponibilidade e os preços a montante acompanham os ciclos de commodities e a concentração geográfica da infraestrutura de processamento, incluindo os Estados Unidos, a Alemanha e a China. Isso torna importante o fornecimento de múltiplas origens, a contratação e a padronização de qualidade para custo e continuidade.

As etapas intermediárias incluem a extração e purificação de fibras (fracionamento mecânico, modificação enzimática ou química quando aplicável), secagem e granulação (formas em pó e granulado), e documentação para aceitação regulatória e do cliente, como identidade e pureza, além da conformidade de rotulagem alinhada com a definição de fibra alimentar da FDA e, quando relevante, dossiês de novos alimentos na UE. A jusante, fornecedores de ingredientes e distribuidores vendem para fabricantes de alimentos e bebidas funcionais, panificação e snacks, suplementos alimentares e ração animal, onde laboratórios de aplicação e o suporte ao co-desenvolvimento impulsionam agregação de valor. As restrições na cadeia incluem a variabilidade na composição dos subprodutos e os impactos sensoriais e de textura em taxas de inclusão mais altas, além dos crescentes requisitos de rastreabilidade e divulgação de sustentabilidade em mercados premium.

Cenário Competitivo

O mercado de fibras dietéticas insolúveis é moderadamente fragmentado, refletido em uma concentração. As grandes empresas aproveitam suas redes de distribuição, conformidade regulatória e recursos financeiros para garantir contratos de fornecimento com fabricantes de alimentos e ração em múltiplas regiões. As empresas de menor e médio porte concentram-se em métodos de processamento especializados, personalização de produtos e parcerias agrícolas locais para atender segmentos de mercado específicos, incluindo certificação orgânica e formulações regionais de ração.

As empresas de menor e médio porte competem oferecendo operações ágeis, capacidades de personalização técnica e rastreabilidade de fornecimento local. Essas empresas fornecem soluções personalizadas que atendem às preferências de sabor regionais e aos requisitos específicos de formulação. A crescente demanda por ração animal livre de antibióticos e produtos de nutrição personalizada voltados para controle glicêmico, saciedade e saúde do microbioma criou oportunidades de diferenciação.

As oportunidades de espaço em branco centram-se em ração animal livre de antibióticos e produtos de nutrição personalizada que atendem a necessidades metabólicas específicas. Os líderes de mercado aproveitam a distribuição global, os dossiês regulatórios e a solidez financeira, enquanto os players menores criam nichos por meio de conhecimento especializado, agilidade e fornecimento localizado.

Líderes do Setor de Fibras Dietéticas Insolúveis

Cargill, Incorporated

Grain Processing Corporation

Ingredion Incorporated

J. Rettenmaier & Söhne GmbH + Co KG

InterFiber Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão concentradas em programas de fortificação de fibras que ajudam as marcas a atender a requisitos mais rigorosos de posicionamento nutricional e rotulagem, preservando a qualidade sensorial em formatos convencionais. A FDA revisou os critérios da alegação "saudável" em dezembro de 2024, com a abordagem atualizada entrando em vigor em fevereiro de 2025, o que está levando as equipes de produto a reformulações com foco em fibras em snacks, bebidas e categorias básicas, onde as fibras insolúveis podem adicionar volume, melhorar a textura e apoiar um posicionamento voltado para a saciedade.

Do lado da oferta, novos movimentos de capacidade e comercialização apontam para espaços em branco para tipos e formatos de fibra diferenciados. Em junho de 2026, a ClonBio Foods anunciou planos de construir uma instalação em escala comercial para fibra de arabinoxilano nativa de milho (FibAX) em Dunaföldvár, Hungria, expandindo um caminho industrial adicional para fibras derivadas de cereais além dos fluxos convencionais de farelo. A expansão do portfólio por meio de lançamentos e fusões e aquisições também apoia essa direção, incluindo a Ingredion, que amplia as ofertas de fibra cítrica de rótulo limpo (linha FIBERTEX) e busca ativos de fibra prebiótica, o que reforça a demanda por matérias-primas upcycled (casca de citros, bagaço de cenoura) e por formas de engenharia (grânulos e sistemas prontos para aplicação) que reduzem a poeira, melhoram a dispersibilidade e simplificam a adoção em linhas de fabricação automatizadas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Ingredion anunciou a aquisição da Benicaros, uma fibra prebiótica derivada de bagaço de cenoura upcycled, expandindo seu portfólio de fibras e ingredientes funcionais. O movimento fortalece seu posicionamento em fibras de valor agregado que podem apoiar estratégias de formulação em baixa dose e narrativas de upcycling para clientes de marca.

- Junho de 2026: A Ingredion anunciou uma oferta recomendada totalmente em dinheiro para adquirir a Tate & Lyle PLC, com o objetivo de ampliar sua plataforma de ingredientes especiais em soluções de adoçamento, textura e fortificação. Se concluída, a combinação aumenta a escala e a alavancagem de venda cruzada em sistemas habilitadores de fibra usados por fabricantes globais de alimentos e bebidas.

- Setembro de 2024: A Ingredion expandiu seu portfólio de fibra cítrica de rótulo limpo na Ásia-Pacífico com a introdução do FIBERTEX CF 500 e do FIBERTEX CF 100, após lançamentos regionais anteriores. Os produtos, derivados de cascas de citros upcycled e posicionados como ingredientes minimamente processados, apoiam casos de uso em formulação como viscosidade, gelificação e estabilidade de emulsão, que ajudam a impulsionar a adoção mais ampla de alimentos e bebidas fortificados com fibras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de fibras alimentares insolúveis abrange ingredientes de fibra insolúvel comercialmente vendidos, usados para adicionar teor de fibra e benefícios funcionais em produtos finais, medidos por receita ao longo da cadeia de suprimentos para usos alimentares, de suplementos, farmacêuticos, de ração e adjacentes.

Exclusões de escopo: excluímos fibras exclusivamente solúveis e produtos de consumo finais em que a fibra não é vendida como um insumo de ingrediente.

Visão geral da segmentação

- Por Tipo

- Celulose

- Hemicelulose

- Lignina

- Quitina e Quitosana

- Amido Resistente

- Por Forma

- Pó

- Grânulos

- Outros

- Por Fonte

- Frutas e Vegetais

- Cereais e Grãos

- Leguminosas

- Outros

- Por Aplicação

- Alimentos Funcionais e Bebidas

- Suplementos Dietéticos

- Ração Animal

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual e manter as premissas realistas antes de construirmos o modelo. Revisamos orientações públicas de nutrição e rotulagem e parâmetros de referência de ingestão (por exemplo, da FDA e da EFSA), juntamente com referências de composição de alimentos e pareceres de segurança que esclarecem o que é contabilizado como fibra alimentar.

Para moldar o contexto de demanda e produção, também consultamos fontes como o FAOSTAT para indicadores ligados a cultivos e processamento, o UN Comtrade para fluxos comerciais associados a culturas e insumos de origem essenciais, e publicações de entidades comerciais focadas em grãos, leguminosas e ingredientes alimentares. Registros de empresas, apresentações a investidores e imprensa idônea foram usados para entender movimentos de capacidade, direção de preços e foco de aplicação. Em seguida, consultamos assinaturas pagas para dados financeiros de empresas e patentes de forma seletiva para validar cronogramas e atividade tecnológica. Essas fontes são apenas ilustrativas, e muitas referências públicas e pagas adicionais foram usadas para coletar, verificar de forma cruzada e esclarecer os pontos de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário focou-se em validar como as fibras insolúveis são especificadas, precificadas e adotadas em aplicações-chave, e em testar sob pressão o que aprendemos com as fontes documentais. Conversamos com participantes do lado dos ingredientes, distribuidores e formuladores a jusante em alimentos funcionais, suplementos alimentares, farmacêuticos e ração na APAC, EMEA e Américas, de modo que as premissas sobre mix, preços e substituição pudessem ser confirmadas e as lacunas fechadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Executivos C-level: 14% | APAC: 47% |

| Nível médio: 59% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Participantes menores: 16% | Gerentes: 52% | Américas: 23% |

Dimensionamento de Mercado e Previsão

O dimensionamento começou com uma construção top-down, em que os sinais de produção e comércio para os principais grupos de origem foram usados para reconstruir o conjunto endereçável de ingredientes, depois ajustados usando a penetração por aplicação e as faixas típicas de taxa de inclusão para fortificação de fibras. Os totais foram corroborados com verificações bottom-up seletivas, como faixas de receita amostradas de fornecedores por região e aplicação, além de verificações cruzadas de volume vezes preço médio de venda para formas de fibra comuns.

Alguns insumos foram os principais determinantes do resultado, incluindo a divisão da demanda por alimentos e bebidas funcionais, suplementos, produtos farmacêuticos e ração, o mix por origem (cereais e grãos, frutas e vegetais, leguminosas), e o formato (pó versus grânulos), já que isso altera preços e taxas de uso. Acompanhamos os movimentos de preços por meio do comportamento de renovação de contratos, tendências de fortificação e rotulagem que influenciam os ciclos de reformulação, e padrões regionais de consumo ligados ao crescimento de alimentos embalados. Quando os dados bottom-up eram escassos para países menores ou aplicações de nicho, usamos proxies baseados em razões ancoradas em totais regionais mais claros, e então testamos a razoabilidade da intensidade per capita e por produção implícita.

As previsões foram construídas usando análise de cenários apoiada por uma camada leve de regressão multivariada, na qual a demanda foi ligada à produção de alimentos embalados, ao crescimento da categoria de suplementos e a sinais de disponibilidade de culturas de origem. O caminho final foi alinhado com o que os entrevistados esperavam em termos de velocidade de adoção e progressão de preços.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados por meio de múltiplas passagens para que os números permanecessem consistentes com sinais do mundo real. Comparamos os resultados com indicadores independentes, como intensidade de importação versus processamento local, participações regionais por aplicação versus atividade de lançamento de produtos, e faixas de preço implícitas pelo formato e mix de origem, e então revisamos os valores atípicos antes da aprovação final.

O modelo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como adições de capacidade, mudanças regulatórias importantes ou movimentos acentuados nos preços de matérias-primas essenciais. Antes da entrega, uma revisão final do analista é concluída para que as atualizações públicas e baseadas em entrevistas mais recentes sejam refletidas nos totais de mercado e as premissas permaneçam internamente consistentes.

Tamanho do Mercado Global de Fibras Alimentares Insolúveis da Mordor Intelligence Comparado com Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para fibras alimentares insolúveis, pois as equipes nem sempre contam o mesmo limite de ingrediente, o mesmo conjunto de aplicações ou o mesmo período e moeda de referência. As diferenças também aparecem quando um modelo se baseia mais em tendências alimentares amplas, enquanto outro vincula a demanda ao uso em nível de ingrediente e à precificação específica por formato.

Ao acompanhar as taxas de inclusão em alimentos funcionais e suplementos, e depois atualizar o preço por formato e região por meio de verificações em entrevistas, a Mordor Intelligence mantém a estimativa restrita a ingredientes de fibra insolúvel, em vez de misturar o valor de produto acabado ou categorias exclusivamente solúveis. Essa escolha de escopo de ingrediente é um fator comum de dispersão entre as estimativas publicadas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,03 bilhões de USD (2026) | |

| Consultoria Global A | 3,27 bilhões de USD (2024) | Usa um ano-base anterior e uma segmentação diferente que pode incluir definições mais amplas de alimentos e nutracêuticos, o que pode elevar o valor inicial em comparação com um limite exclusivo de ingredientes e um nível de preço de ano-base posterior. |

| Editora do Setor B | 2,65 bilhões de USD (2024) | Aplica um horizonte mais longo com um caminho de preço e adoção mais conservador, e o tratamento de escopo parece mais restrito por aplicação, o que pode reduzir o valor de 2024 mesmo antes de aplicar o crescimento. |

A comparação se resume principalmente ao que está sendo contabilizado, e quando, seguido de como a precificação e a adoção são projetadas adiante. Um método que mantém o escopo de ingredientes claro, vincula os volumes a taxas de uso realistas e atualiza preço e mix com feedback de campo tende a produzir um número que pode ser replicado e explicado em etapas simples.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fibras dietéticas insolúveis?

O mercado de fibras dietéticas insolúveis é avaliado em USD 3,03 bilhões em 2026 e deve atingir USD 4,28 bilhões até 2031.

Qual segmento detém a maior participação por tipo?

A celulose lidera por tipo com 33,62% da receita de 2025 e se beneficia de extensas aprovações regulatórias.

Por que as formas granulares estão crescendo mais rapidamente do que os pós?

Os grânulos oferecem melhor fluidez e menor geração de poeira, o que melhora a eficiência do processamento e a segurança no local de trabalho, impulsionando um CAGR de 9,63% até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 9,91%, apoiada pela crescente conscientização sobre saúde e pelas diretrizes dietéticas atualizadas.

Como as regulamentações estão influenciando o crescimento do mercado?

A alegação "saudável" revisada da FDA e as regras simplificadas de novos alimentos da UE incentivam a fortificação com fibras e aceleram a aprovação de ingredientes inovadores, impulsionando a demanda.

Página atualizada pela última vez em: