Tamanho e Participação do Mercado de Farinha de Trigo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

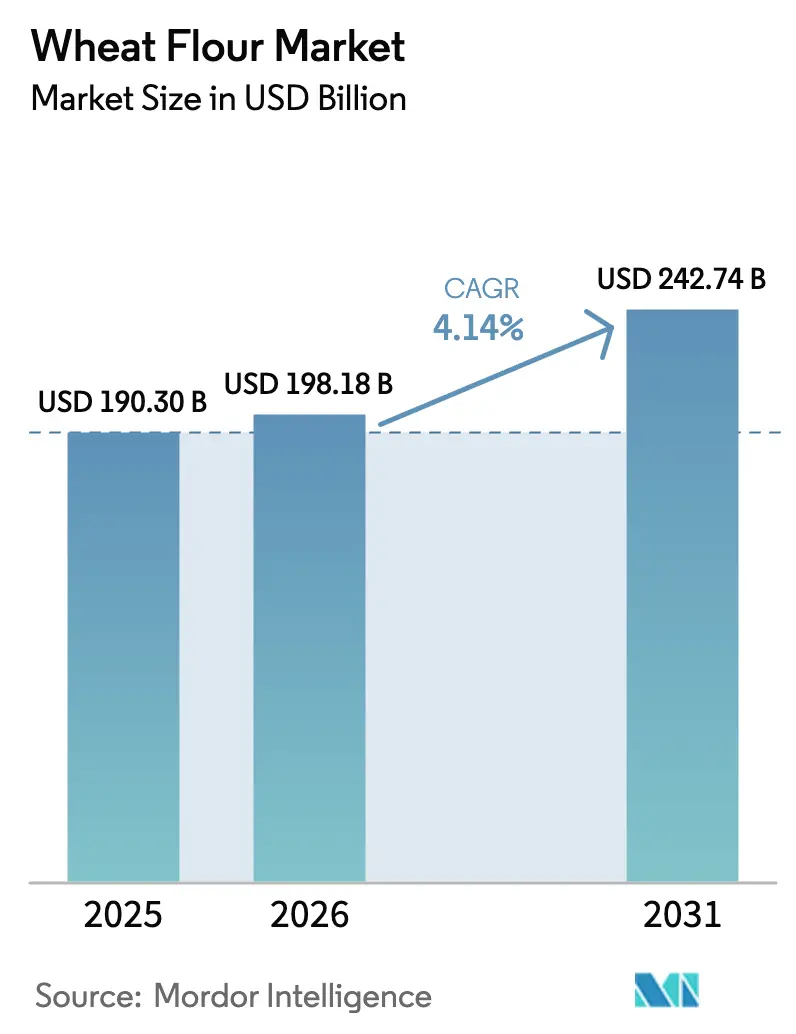

| Tamanho do Mercado (2026) | 198.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 242.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Farinha de Trigo por Mordor Intelligence

Espera-se que o tamanho do mercado global de farinha de trigo cresça de USD 190,30 bilhões em 2025 para USD 198,18 bilhões em 2026 e está previsto para atingir USD 242,74 bilhões até 2031, a um CAGR de 4,14% no período de 2026-2031. O mercado global de farinha de trigo demonstra crescimento consistente, impulsionado por seu papel fundamental na produção de alimentos básicos, incluindo produtos de panificação, macarrão, massas e refeições prontas para consumo. Esse crescimento é particularmente forte em economias densamente populosas e emergentes, apoiado pela crescente demanda dos canais de alimentação fora do lar e de catering institucional. A farinha de uso geral domina o mercado devido à sua ampla aplicabilidade nos segmentos industrial e doméstico. Enquanto isso, as variantes de farinha de trigo integral e orgânica estão ganhando impulso, impulsionadas pela crescente conscientização sobre saúde e pela premiumização dos produtos alimentícios. O cenário competitivo é moderadamente fragmentado, com grandes moinhos verticalmente integrados aproveitando eficiências de aquisição e distribuição. Jogadores menores especializados estão se diferenciando por meio de ofertas de valor agregado, como formulações moídas em pedra e de rótulo limpo. Tecnologias avançadas de moagem e sistemas de monitoramento de qualidade estão se tornando fatores críticos de desempenho, moldando ainda mais a dinâmica competitiva do mercado.

Principais Conclusões do Relatório

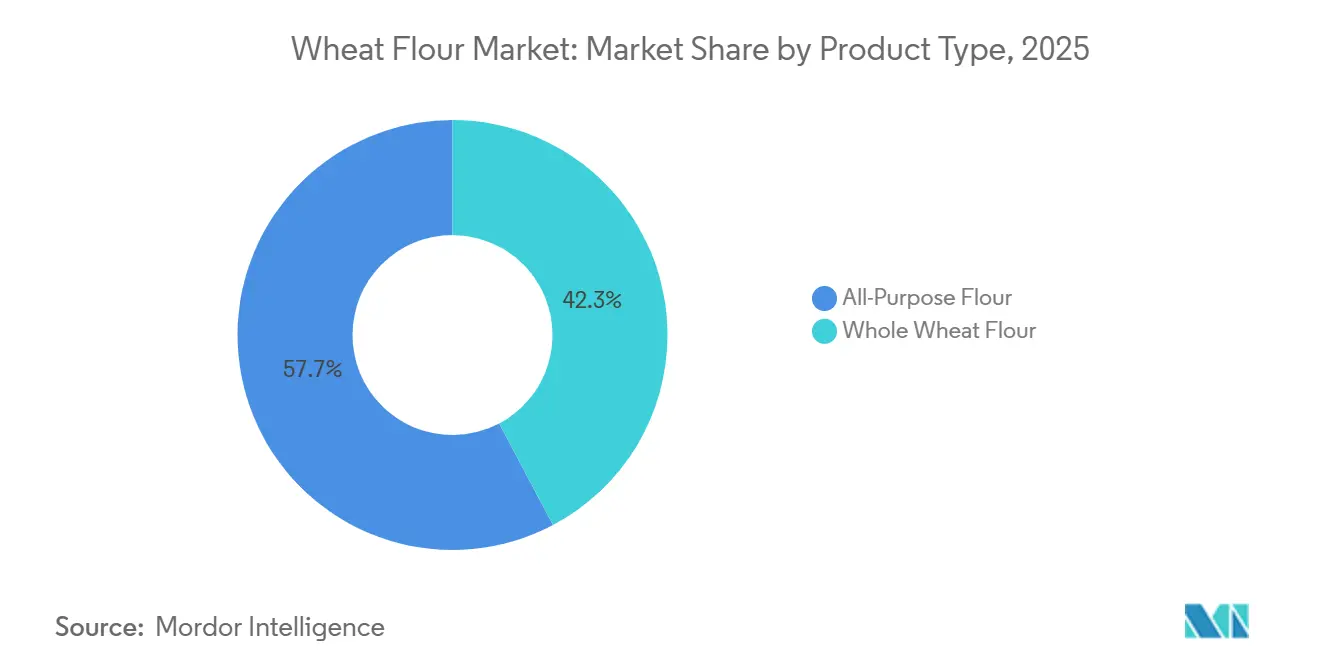

- Por tipo de produto, a farinha de uso geral representou 57,74% da participação do mercado de farinha de trigo em 2025; a farinha de trigo integral registra o CAGR mais rápido de 5,03% até 2031.

- Por categoria, a farinha convencional deteve 90,86% do tamanho do mercado de farinha de trigo em 2025; a farinha orgânica deve crescer a um CAGR de 7,21% até 2031.

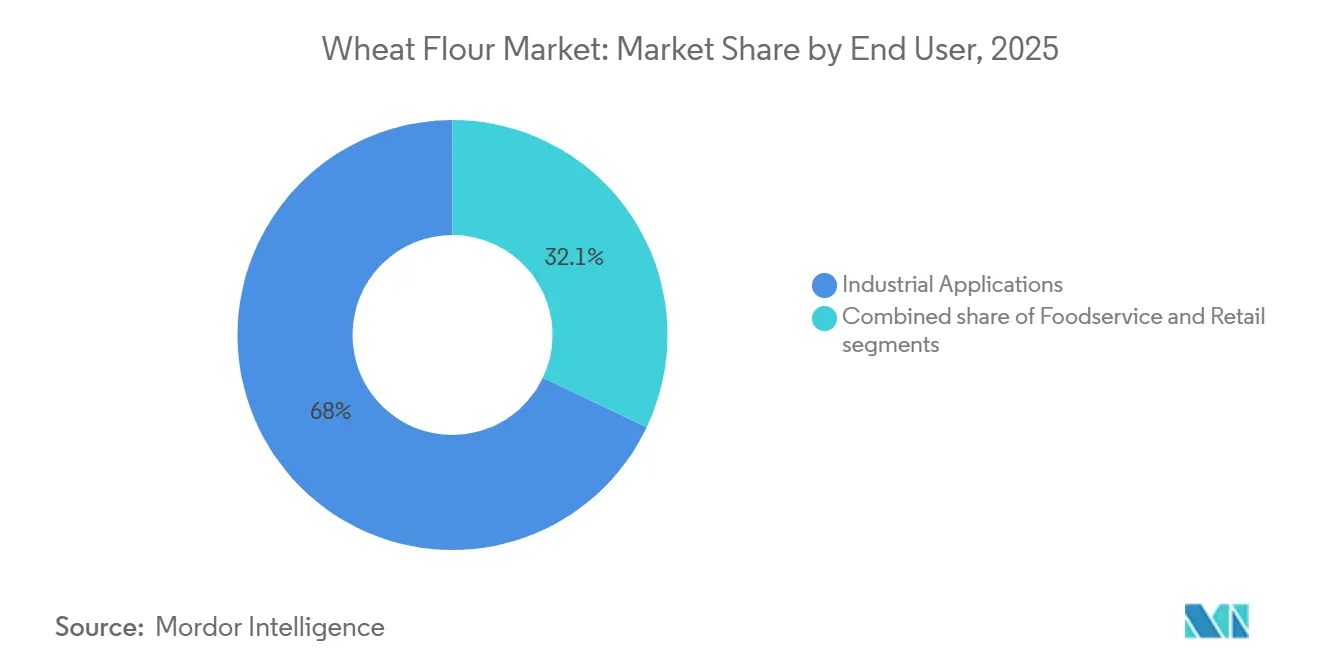

- Por usuário final, o processamento industrial liderou com 67,95% da participação do mercado de farinha de trigo em 2025, enquanto o segmento de alimentação fora do lar e HoReCa deve expandir a um CAGR de 5,86% até 2031.

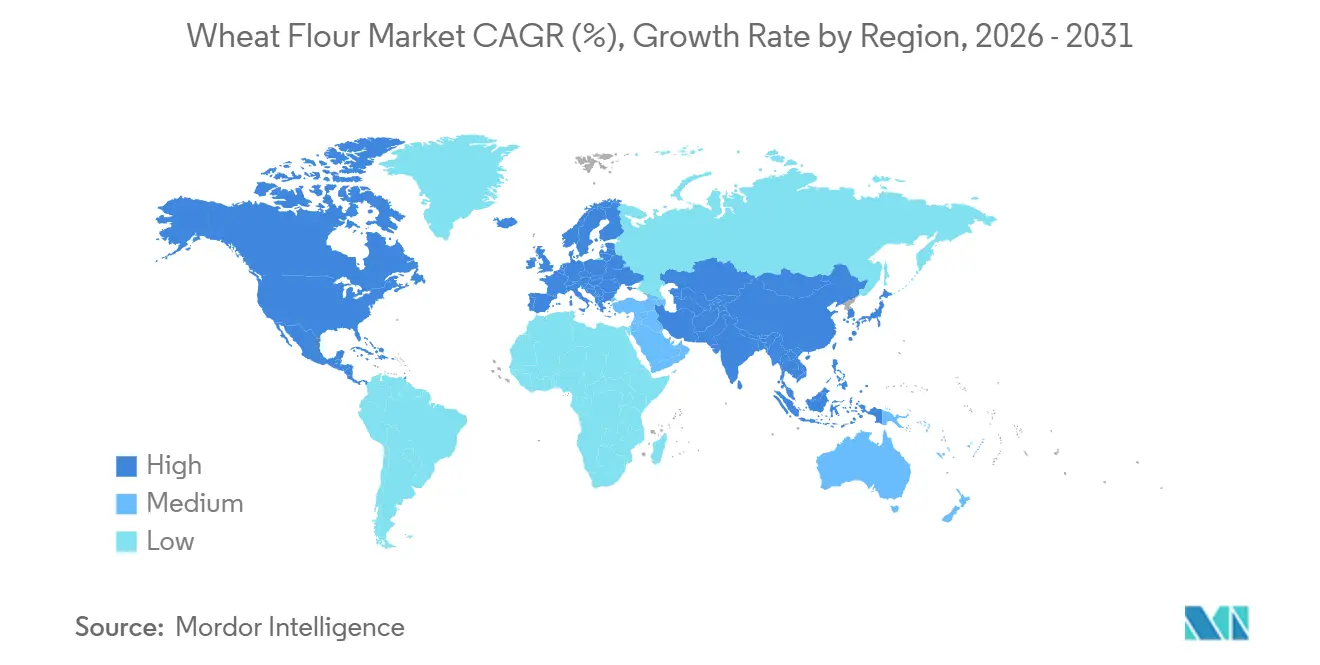

- Por geografia, a Ásia-Pacífico representou 43,42% do mercado de farinha de trigo em 2025, enquanto a região do Oriente Médio e África lidera o crescimento com um CAGR de 6,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Farinha de Trigo*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos de panificação e alimentos prontos para consumo | +0.9% | Global, com concentração na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente consumo de lanches à base de trigo e produtos de conveniência | +0.7% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de farinha de trigo fortificada para benefícios nutricionais | +0.6% | Oriente Médio e África, Sul da Ásia, mercados selecionados da América Latina | Longo prazo (≥ 4 anos) |

| Crescente interesse em panificação doméstica entre os consumidores | +0.3% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na moagem e processamento de farinha | +0.5% | Global, liderado pela América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos setores de alimentação fora do lar, HoReCa e catering institucional | +0.8% | Ásia-Pacífico, Oriente Médio e África, América do Sul urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos de panificação e alimentos prontos para consumo

O mercado global de farinha de trigo está experimentando crescimento devido à crescente demanda por produtos de panificação e prontos para consumo, impulsionada pela urbanização, pelo aumento de domicílios com dupla renda e pela expansão de restaurantes de serviço rápido que dependem de qualidade consistente da farinha. Em 2024, o consumo per capita de farinha nos EUA foi de 128,9 libras [1]Fonte: Baking Business, "Consumo per capita de farinha aumenta modestamente em 2024", www.bakingbusiness.com, destacando como os consumidores estão mudando suas preferências para alimentos de conveniência, que exigem processamento industrial eficiente e em larga escala de farinha. Formatos prontos para consumo, incluindo massa congelada, pães pré-assados e pães planos estáveis em prateleira, estão impulsionando a adoção de misturas de farinha especializadas com níveis controlados de proteína e aditivos adaptados para processos de produção automatizados. Em mercados-chave como China e Índia, grandes padarias industriais estão racionalizando sua base de fornecedores, priorizando moinhos capazes de garantir rastreabilidade e atender a rigorosos padrões de segurança alimentar, frequentemente exigindo capacidades de entrega a granel. Essa tendência está intensificando a concorrência, pois moinhos regionais menores enfrentam desafios para atender aos requisitos de certificação e compromissos de volume, fortalecendo assim a posição dos processadores de grãos verticalmente integrados na cadeia de suprimentos global.

Crescente consumo de lanches à base de trigo e produtos de conveniência

O mercado global de farinha de trigo está experimentando crescimento impulsionado pelo aumento do consumo de lanches à base de trigo e alimentos de conveniência. A mudança nos estilos de vida dos consumidores e o aumento dos hábitos alimentares em movimento estão alimentando a demanda por produtos como massas, macarrão, biscoitos, pretzels e salgadinhos assados tanto em mercados desenvolvidos quanto emergentes. Na região da Ásia-Pacífico, uma forte preferência por macarrão instantâneo e produtos relacionados está sustentando a demanda por misturas especializadas de farinha de trigo. Na América do Norte e na Europa, a mudança em direção a produtos de panificação e opções de lanches de rótulo limpo está impulsionando a substituição de ingredientes altamente modificados por farinha de trigo. De acordo com o Relatório da Associação Americana de Trigo, o consumo global de trigo atingiu aproximadamente 800 milhões de toneladas métricas em 2024 [2]Fonte: U.S. Wheat Associates, "Consumo global de trigo no total", www.uswheat.org. Essa transição também está reformulando as especificações dos produtos, pois os fabricantes de lanches buscam farinha com cor mais clara, textura aprimorada e desempenho de processamento consistente. Para atender a essas demandas, os moinhos estão adotando tecnologias avançadas de purificação, separação e classificação por ar. Empresas equipadas com infraestrutura de moagem moderna e em múltiplos estágios e forte expertise técnica estão bem posicionadas para garantir contratos de fornecimento de longo prazo. Por outro lado, moinhos tradicionais com capacidades de processamento limitadas enfrentam pressão competitiva crescente para atender aos padrões de qualidade em evolução dos grandes produtores de lanches.

Adoção crescente de farinha de trigo fortificada para benefícios nutricionais

O mercado de farinha de trigo fortificada está passando por um crescimento significativo à medida que governos e organizações de saúde priorizam padrões nutricionais aprimorados para combater deficiências. Numerosos países agora exigem a inclusão de nutrientes como ferro, ácido fólico, zinco e vitaminas do complexo B na farinha de trigo. Governos em todo o mundo estão implementando políticas para promover o uso de farinha de trigo fortificada. Na Índia, a Autoridade de Segurança Alimentar e Padrões da Índia (FSSAI) exige padrões de fortificação para farinha de trigo sob sua iniciativa do Centro de Recursos de Fortificação de Alimentos (FFRC) [3]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Regulamentos de Segurança Alimentar e Padrões (Fortificação de Alimentos), 2018", www.fssai.gov.in. Essa mudança regulatória exige que os moinhos implementem aquisição de pré-mistura, calibração precisa de dosagem e testes rigorosos de qualidade, o que, embora aumente os custos de produção, também cria oportunidades para garantir contratos de aquisição pública e apoio de financiamento para o desenvolvimento. A farinha fortificada emergiu assim como um diferenciador estratégico no mercado. Parcerias estratégicas com organizações como a UNICEF e a Aliança Global para Nutrição Melhorada estão permitindo que moinhos em regiões como a África Subsaariana e o Sul da Ásia fortaleçam capacidades técnicas e estabilizem cadeias de suprimentos. Esses desenvolvimentos posicionam a farinha de trigo fortificada como uma solução crítica de saúde pública e uma vantagem competitiva nos mercados varejista e institucional.

Avanços tecnológicos na moagem e processamento de farinha

Os mercados globais de farinha de trigo estão passando por uma transformação, impulsionada por avanços tecnológicos na moagem e no processamento de farinha. A automação e os sistemas inteligentes não estão apenas abordando a escassez de mão de obra, mas também garantindo qualidade consistente. Moinhos de grande escala estão aproveitando plataformas que integram monitoramento em tempo real, aprendizado de máquina e manutenção preditiva. Essa integração permite otimizar a eficiência, minimizar o tempo de inatividade e produzir farinha que atende às especificações uniformes exigidas pelos processadores de alimentos multinacionais. Tais inovações levam à redução dos custos operacionais de longo prazo e reforçam a competitividade, especialmente na obtenção de contratos de alto volume. Em contraste, moinhos menores em regiões como América do Sul e África enfrentam desafios. Sua dependência de amostragem manual e feedback de qualidade tardio cria uma lacuna tecnológica, dificultando sua capacidade de atender às exigências rigorosas das cadeias de suprimentos contemporâneas.

Análise de Impacto das Restrições do Mercado de Farinha de Trigo*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e impacto climático na produção de trigo | -0.8% | Global, agudo na região do Mar Negro, América do Sul, Austrália | Curto prazo (≤ 2 anos) |

| Crescente preferência dos consumidores por alternativas sem glúten | -0.5% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescente concorrência de farinhas substitutas | -0.4% | América do Norte, Europa, mercados afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios de armazenamento e vida útil limitada da farinha de trigo | -0.3% | África Subsaariana, Sudeste Asiático, regiões tropicais úmidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços e impacto climático na produção de trigo

A flutuação dos preços do trigo e o impacto crescente das mudanças climáticas na produção de trigo estão impondo restrições significativas ao mercado global de farinha de trigo. Eventos climáticos extremos, como secas e inundações, estão perturbando a consistência do fornecimento e causando flutuações acentuadas na disponibilidade de matéria-prima. Esses movimentos imprevisíveis de preços estão exercendo pressão considerável sobre as margens de moagem, particularmente para operadores de pequeno e médio porte que carecem de estratégias estruturadas de aquisição, mecanismos de proteção de preços ou acordos de fornecimento de longo prazo. Em alguns casos, esses desafios levaram a paralisações temporárias durante períodos de elevados custos de insumos. Além disso, a crescente frequência de perturbações relacionadas ao clima está minando a confiabilidade dos ciclos de fornecimento tradicionais, complicando o planejamento da produção, a gestão de estoques e a precificação estável para fabricantes de alimentos a jusante. Como resultado, a lucratividade sustentada depende cada vez mais de uma gestão robusta de riscos financeiros, estratégias de fornecimento diversificadas e maior integração ao longo da cadeia de valor de grãos, criando uma desvantagem competitiva para os participantes menos capitalizados do mercado.

Crescente preferência dos consumidores por alternativas sem glúten

A crescente demanda dos consumidores por alternativas sem glúten está representando desafios significativos para o mercado global de farinha de trigo. Essa mudança, amplamente impulsionada por preferências de estilo de vida em vez de necessidade médica, está transformando os canais de varejo premium. Produtos sem glúten, como pão, massas e produtos de panificação, frequentemente com preços premium, estão progressivamente substituindo o espaço em prateleira tradicionalmente alocado para farinha convencional. A tendência é mais pronunciada na América do Norte e na Europa Ocidental, onde os varejistas estão expandindo seus portfólios sem glúten. No entanto, em regiões como Ásia-Pacífico e Oriente Médio, a adoção permanece limitada devido à dependência cultural de alimentos básicos à base de trigo e questões de aceitação de sabor e textura. Para atender a essa demanda em evolução, os moinhos estão investindo em linhas de produção dedicadas sem glúten utilizando amidos de arroz, tapioca e batata. Essas operações exigem instalações separadas para cumprir os rigorosos padrões de certificação, aumentando a complexidade operacional e os custos, ao mesmo tempo que intensificam a concorrência dentro do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Farinha de Trigo

Por Tipo de Produto:

O Trigo Integral Avança Apesar da Dominância da Farinha de Uso GeralEm 2025, a farinha de uso geral deve comandar uma participação dominante de 57,74% no mercado global de farinha de trigo. Sua versatilidade abrange a produção industrial de panificação, culinária doméstica e aplicações de alimentação fora do lar. Com sabor neutro, formação confiável de glúten e desempenho de processamento consistente, a farinha de uso geral é a escolha preferida para uma infinidade de produtos, de pães e macarrão a massas e pães planos. Enquanto isso, a farinha de trigo integral está ganhando força, com um CAGR projetado de 5,03% de 2026 a 2031. Esse aumento é amplamente impulsionado por consumidores conscientes da saúde e defensores da fibra alimentar, levando fabricantes de alimentos e varejistas a aumentar o conteúdo de grãos integrais em suas ofertas. Muitos estão rotulando com orgulho esses produtos como "rótulo limpo" e 100% grão integral,

especialmente nos segmentos de pão embalado e tortilha.

No entanto, o maior teor de farelo e gérmen da farinha de trigo integral traz desafios. Estes incluem uma vida útil mais curta, uma tonalidade mais escura e uma textura mais densa, todos os quais podem influenciar a aceitação do consumidor e a eficiência do processamento. Para contornar esses obstáculos, os moinhos estão recorrendo a métodos de ponta, como moagem ultrafina e tratamento térmico controlado. Essas técnicas visam melhorar a textura, a estabilidade e a funcionalidade, ao mesmo tempo que preservam os benefícios nutricionais da farinha. Apesar da crescente popularidade das variantes de trigo integral, a farinha de uso geral permanece indispensável em aplicações onde características refinadas são primordiais, solidificando seu status em ambientes industriais de grande escala.

Por Categoria:

A Aceleração Orgânica Desafia a Escala ConvencionalAté 2025, a farinha convencional deve dominar o mercado global de farinha de trigo com uma participação de 90,86%. Essa dominância é impulsionada por sua eficiência de custo, disponibilidade em larga escala e ampla aplicação nos setores de varejo, alimentação fora do lar e processamento industrial de alimentos, onde qualidade consistente e competitividade de preços são fatores críticos de compra. Em contraste, a farinha de trigo orgânica deve crescer a um CAGR de 7,21% durante o período de previsão (2026–2031), impulsionada pela crescente demanda dos consumidores por produtos certificados associados a benefícios para a saúde, sustentabilidade e atributos de rótulo limpo. Esses fatores permitem que as marcas pratiquem preços premium e fortaleçam seu posicionamento de mercado, particularmente em mercados desenvolvidos com cadeias de suprimentos orgânicas estabelecidas e redes de varejo.

No entanto, o crescimento da farinha orgânica é limitado por desafios de fornecimento e operacionais, incluindo menor produtividade agrícola, maiores custos de aquisição e rigorosos requisitos de certificação. Essas exigências necessitam de aquisição segregada, rastreabilidade e sistemas de processamento dedicados, adicionando complexidade e limitando a escalabilidade para os moinhos. Apesar desses desafios, a farinha orgânica oferece uma oportunidade de alto valor para empresas capazes de gerenciar cadeias de suprimentos em conformidade. Enquanto isso, a farinha convencional mantém sua liderança de mercado devido à sua acessibilidade e adequação para aplicações de grande escala e alto volume.

Por Usuário Final:

A Dominância Industrial Enfrenta a Disrupção do Setor de Alimentação Fora do LarEm 2025, o processamento industrial deve representar 67,95% do mercado global de farinha de trigo. Essa dominância é atribuída às exigências dos fabricantes de grande escala nos segmentos de panificação, massas, macarrão, lanches e alimentos prontos para consumo, que demandam qualidade consistente, níveis controlados de proteína e adesão a rigorosos padrões de segurança alimentar para produção automatizada. Os produtos de panificação básicos continuam a impulsionar o consumo de alto volume nas principais regiões, enquanto as farinhas específicas para aplicações de massas e macarrão fomentam acordos de fornecimento de longo prazo com moinhos tecnologicamente avançados, fortalecendo ainda mais a posição de mercado do segmento.

Durante o período de previsão de 2026-2031, os setores de alimentação fora do lar e HoReCa devem crescer a um CAGR de 5,86%, impulsionados pela recuperação das refeições fora de casa e pela crescente demanda por formatos de farinha personalizados com soluções de entrega confiáveis e just-in-time. O varejo doméstico permanece um canal estratégico para aumentar a visibilidade da marca e alcançar margens premium, particularmente por meio de plataformas de comércio eletrônico e engajamento direto com o consumidor. Além disso, o segmento de ração animal fornece um canal para produtos de menor qualidade, apoiando a eficiência operacional apesar de sua contribuição limitada ao valor geral do mercado.

Análise Geográfica

Mercado de Farinha de Trigo na APAC

Em 2025, a Ásia-Pacífico domina o mercado de farinha de trigo, detendo uma participação de 43,42%, impulsionada pela substancial produção de trigo e pela dependência de importações que sustenta o crescimento das indústrias de panificação, macarrão e alimentos de conveniência. A rápida urbanização e o aumento da renda disponível estão deslocando as preferências dos consumidores em direção a produtos à base de trigo embalados e processados, criando oportunidades para moinhos tecnologicamente avançados. Mercados maduros como Japão e Coreia do Sul estão experimentando crescimento de valor por meio de farinhas premium e especiais. Apesar das flutuações periódicas na produção relacionadas ao clima, a Austrália permanece um fornecedor crítico de trigo na região.

Mercado de Farinha de Trigo na Turquia e na África Subsaariana

O Oriente Médio e a África estão projetados para crescer a uma CAGR de 6,88% durante o período de previsão (2026–2031), sustentados pelo forte crescimento populacional, urbanização e programas de consumo de pão apoiados pelo governo que garantem uma demanda consistente por farinha. A alta dependência de importações em vários países sustenta as atividades de moagem e reexportação, com a Turquia servindo como um importante polo de processamento. No entanto, a eficiência operacional em partes da África Subsaariana continua sendo prejudicada por restrições de infraestrutura e energia.

Mercado de Farinha de Trigo na América do Norte e na Europa

A América do Norte e a Europa, como mercados maduros, exibem padrões de consumo estáveis, com o crescimento impulsionado principalmente pela demanda por farinhas orgânicas, integrais e outras farinhas com valor agregado, juntamente com a recuperação do setor de serviços de alimentação. Na América do Sul, a crescente urbanização e as tendências alimentares em evolução estão impulsionando uma maior demanda por produtos de panificação e massas. No entanto, a volatilidade econômica introduz incertezas periódicas, enquanto mercados menores nas principais cidades estão se expandindo gradualmente.

Cenário Competitivo

O mercado global de farinha de trigo exibe fragmentação moderada. O cenário competitivo é definido pela presença de numerosos participantes regionais e globais, cada um empregando estratégias diversas para expandir sua participação de mercado. Empresas proeminentes como Archer Daniels Midland Company, General Mills Inc. e Bunge Global SA estabeleceram forte equidade de marca e extensas redes de distribuição. Esses principais participantes estão aproveitando seus recursos para impulsionar a inovação, introduzindo produtos como farinha de trigo fortificada e alternativas sem glúten para se alinhar com as demandas dos consumidores em evolução.

Nos últimos anos, investimentos em pesquisa e desenvolvimento, juntamente com parcerias estratégicas, emergiram como abordagens críticas para empresas que visam fortalecer sua posição de mercado. Por exemplo, a General Mills Inc. tem canalizado ativamente recursos para pesquisa e desenvolvimento a fim de desenvolver opções mais saudáveis de farinha de trigo, incluindo variantes de grãos integrais e orgânicas, atendendo à crescente demanda por produtos alimentícios nutritivos. Essas iniciativas estratégicas não apenas aumentam a presença no mercado, mas também permitem que as empresas mitiguem a crescente concorrência de marcas próprias e fabricantes locais.

A dinâmica competitiva é ainda influenciada pelos avanços nas tecnologias de moagem e pela crescente demanda por farinha de trigo em economias emergentes. Por exemplo, países na região da Ásia-Pacífico, como Índia e China, estão testemunhando um crescimento significativo na demanda devido à expansão populacional e à mudança nos hábitos alimentares. Em resposta, as empresas estão ampliando os investimentos para expandir as capacidades de produção e fortalecer as redes de distribuição nesses mercados de alto crescimento. Além disso, a tendência crescente de consumidores conscientes da saúde optando por produtos de farinha de trigo fortificada e especial está criando novas oportunidades de crescimento para os participantes do mercado. À medida que o mercado evolui, as empresas que se adaptam efetivamente a essas tendências e implementam iniciativas estratégicas estão bem posicionadas para obter vantagem competitiva e alcançar crescimento de longo prazo.

Líderes do Setor de Farinha de Trigo

Ardent Mills LLC

General Mills Inc.

Archer Daniels Midland Company

Bunge Global SA

Bob's Red Mill Natural Foods, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Farinha de Trigo

- Ardent Mills LLC

- General Mills Inc.

- Archer Daniels Midland Company

- Bunge Global SA

- Bob's Red Mill Natural Foods, Inc.

- Hodgson Mill, Inc.

- King Arthur Baking Company, Inc.

- The Mennel Milling Company

- Nisshin Seifun Group Inc.

- Manildra Milling Pvt. Ltd.

- Wilmar International Ltd.

- Grain Millers, Inc.

- Olam International Limited

- Interflour Group

- GoodMills Group GmbH

- P & H Milling Group

- PT Bogasari Flour Mills (Indofood)

- Bay State Milling Company

- Associated British Foods

- Kale Flour Milling

Desenvolvimento Recente da Indústria no Mercado de Farinha de Trigo

- Novembro de 2024: A King Milling Co., maior moinho de farinha de Michigan, inaugurou um moinho de concreto de última geração com seis andares e 3.252 metros quadrados em seu complexo de moagem de farinha. Com capacidade de produção diária de 8.000 cwts de farinha, essa instalação avançada aprimora as capacidades operacionais e fortalece a posição competitiva da empresa no mercado regional de moagem de farinha.

- Agosto de 2024: A Ardent Mills anunciou planos para modernizar e expandir seu moinho de farinha em Commerce City, Colorado. Essa iniciativa estratégica reforça o compromisso da empresa com o mercado do Mountain West, aprimorando a eficiência operacional e aumentando a capacidade de produção para atender às demandas de sua crescente base de clientes. Após a conclusão, a capacidade de moagem diária do moinho de Commerce City aumentará em 9.500 hundredweights (cwts), ou 475 toneladas, elevando a capacidade total para 28.000 cwts (1.400 toneladas) por dia.

- Março de 2024: A Farmer Direct Foods executou uma expansão de instalações de USD 2 milhões em Salina, Kansas, incorporando espaço adicional de armazém e linhas de embalagem automatizadas projetadas para sacos de farinha de 25 e 50 libras. Esse investimento estratégico aprimora a eficiência operacional e a capacidade de produção da empresa para produtos de grãos moídos em pedra derivados do trigo do Kansas e do Colorado.

- Janeiro de 2024: A Bratney, em parceria com a Omas, Cimbria e PHM Brands, inaugurou um moinho de farinha de última geração em Richmond, Utah. Essa instalação representa a maior instalação de moinho da Omas na América do Norte, estrategicamente projetada para apoiar a produção de farinha sob demanda para a indústria de lanches.

Escopo do Relatório Global do Mercado de Farinha de Trigo

A farinha de trigo é produzida pela moagem do grão de trigo e contém todos os constituintes dos grãos de trigo. O mercado global de farinha de trigo (doravante denominado mercado estudado) é segmentado por tipo, categoria, usuário final e geografia. Por tipo, o mercado é segmentado em farinha de trigo integral, farinha de uso geral e outros. Por categoria, o mercado é segmentado em orgânico e convencional. Por usuário final, o mercado é segmentado em aplicações industriais, alimentação fora do lar/HoReCa e doméstico/varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, América do Sul, Ásia-Pacífico e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em USD milhões).

Visão Geral da Segmentação

| Farinha de Uso Geral |

| Farinha de Trigo Integral |

| Orgânico |

| Convencional |

| Aplicações Industriais | Processadores de Alimentos e Bebidas | Panificação e Confeitaria |

| Massas e Macarrão | ||

| Lanches e Alimentos Prontos para Consumo | ||

| Outros Fabricantes de Alimentos | ||

| Ração Animal | ||

| Outras Aplicações Industriais | ||

| Alimentação Fora do Lar/HoReCa | ||

| Doméstico/Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Farinha de Uso Geral | ||

| Farinha de Trigo Integral | |||

| Por Categoria | Orgânico | ||

| Convencional | |||

| Por Usuário Final | Aplicações Industriais | Processadores de Alimentos e Bebidas | Panificação e Confeitaria |

| Massas e Macarrão | |||

| Lanches e Alimentos Prontos para Consumo | |||

| Outros Fabricantes de Alimentos | |||

| Ração Animal | |||

| Outras Aplicações Industriais | |||

| Alimentação Fora do Lar/HoReCa | |||

| Doméstico/Varejo | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Países Baixos | |||

| Suécia | |||

| Polônia | |||

| Bélgica | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Indonésia | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| Emirados Árabes Unidos | |||

| África do Sul | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de farinha de trigo?

O tamanho do mercado de farinha de trigo é de USD 198,18 bilhões em 2026 e está previsto para atingir USD 242,7 bilhões até 2031.

Qual região lidera o mercado de farinha de trigo?

A Ásia-Pacífico lidera com 43,42% de participação de mercado em 2025, impulsionada por grandes populações e indústrias de processamento maduras.

Qual segmento de uso final está crescendo mais rapidamente no mercado de farinha de trigo?

O segmento de alimentação fora do lar e HoReCa registra o CAGR mais alto, avançando 5,86% até 2031 com a recuperação das refeições fora de casa.

Como as mudanças climáticas estão afetando as cadeias de suprimentos de farinha de trigo?

O aumento de secas e ondas de calor já causou perdas de produção, elevando a volatilidade de preços e forçando os moinhos a diversificar o fornecimento.

Página atualizada pela última vez em: