Tamanho e Participação do Mercado de Ingredientes Não Cárneos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

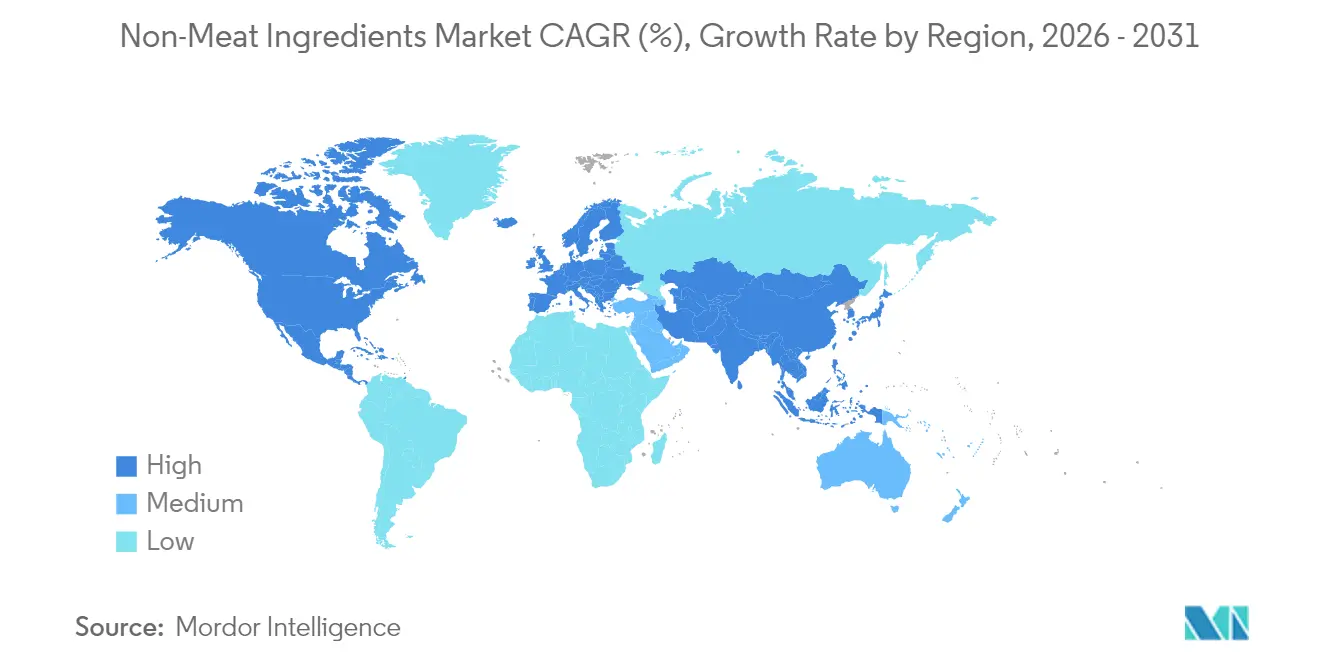

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

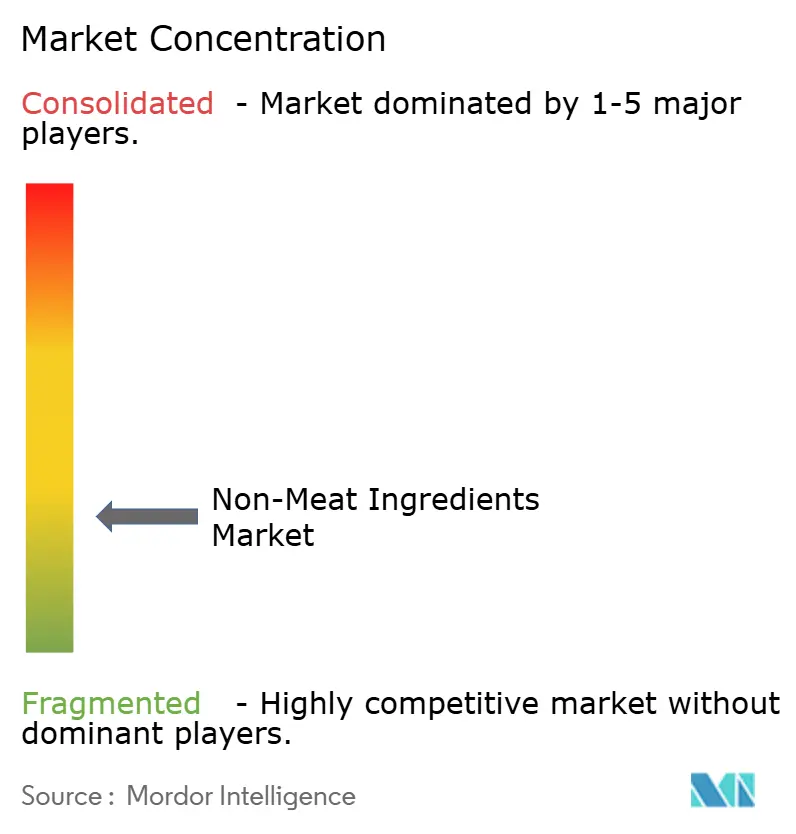

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Não Cárneos por Mordor Intelligence

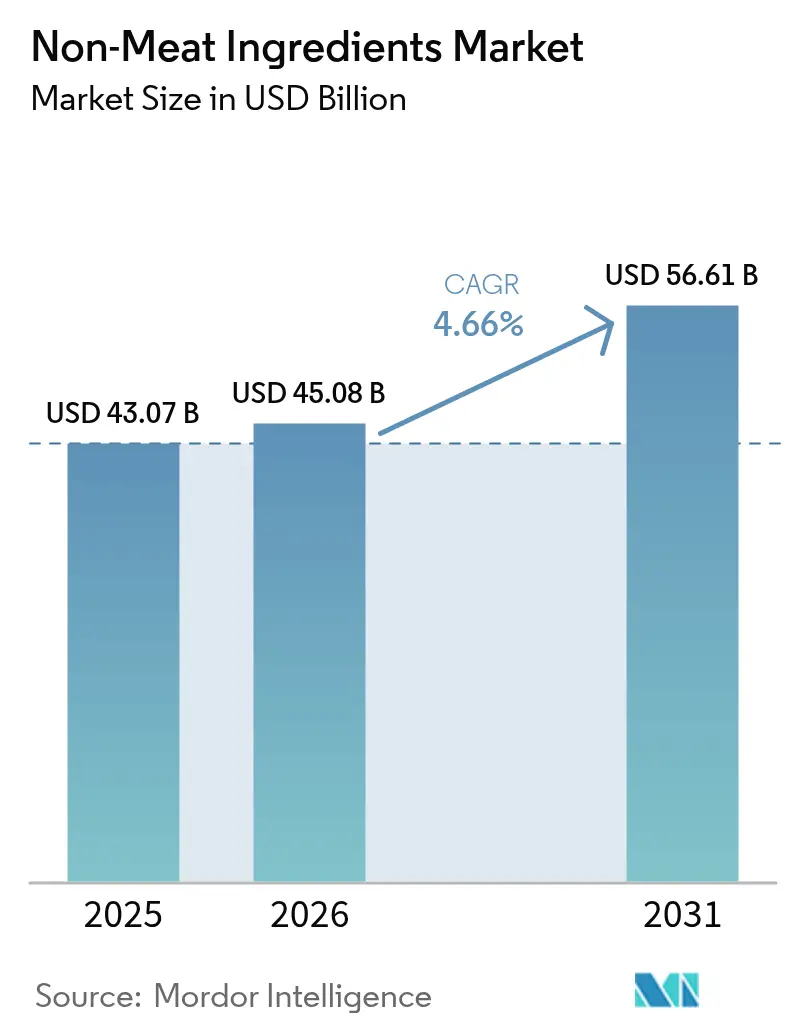

O tamanho do mercado de ingredientes não cárneos foi avaliado em USD 43,07 bilhões em 2025 e estima-se que cresça de USD 45,08 bilhões em 2026 para atingir USD 56,61 bilhões até 2031, a uma CAGR de 4,66% durante o período de previsão (2026-2031). Este crescimento é primariamente atribuído à crescente adoção de componentes funcionais desenvolvidos para melhorar a textura, o sabor, a preservação e a densidade nutricional. Os fabricantes estão focados na reformulação de produtos para reduzir os custos de insumos, mantendo a qualidade sensorial, apoiados por avanços nas tecnologias de extração e encapsulamento que melhoram o desempenho dos ingredientes. Além disso, a demanda está sendo impulsionada pela crescente preferência por produtos de rótulo limpo, regulamentos de segurança mais rigorosos e a popularidade crescente de ofertas híbridas de carne e plantas. As proteínas de origem vegetal e os conservantes naturais, em particular, estão ganhando impulso à medida que abordam as preocupações dos consumidores relacionadas à saúde e à sustentabilidade, ao mesmo tempo que permitem que os processadores cumpram com os requisitos regulatórios em evolução.

Principais Conclusões do Relatório

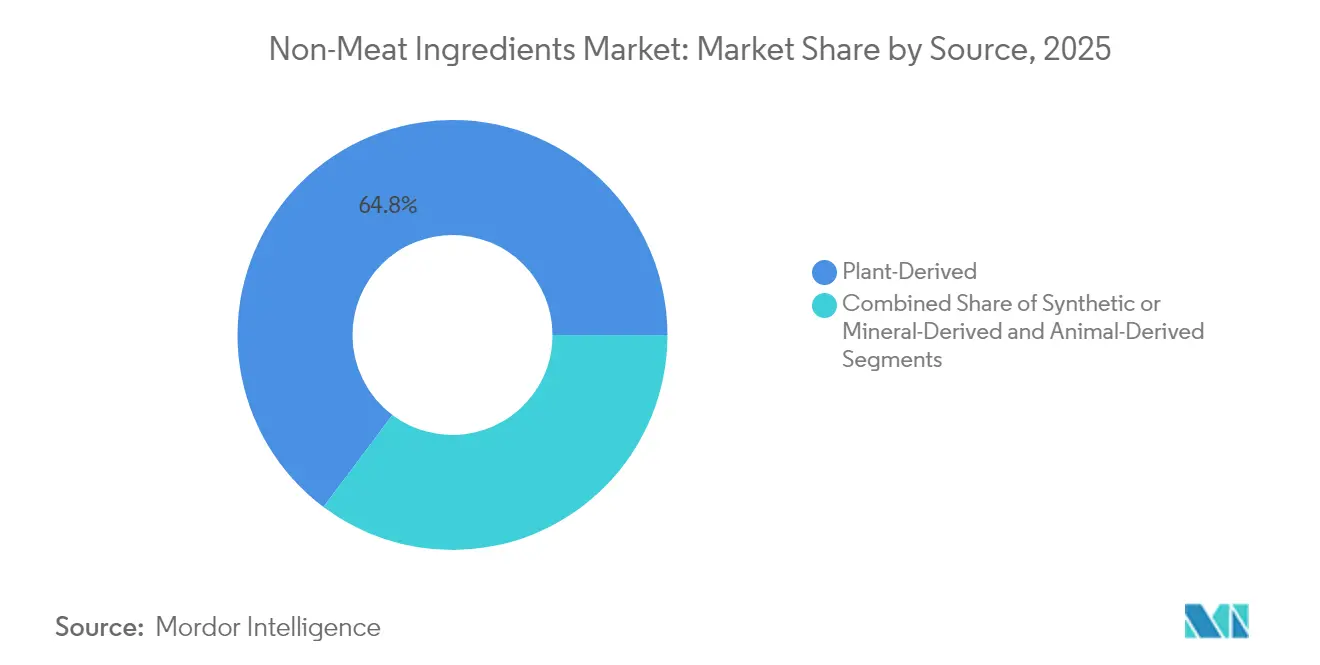

- Por origem, os ingredientes de origem vegetal capturaram uma participação de 64,75% do mercado de ingredientes não cárneos em 2025, e o segmento está projetado para registrar a CAGR mais rápida de 7,54% até 2031.

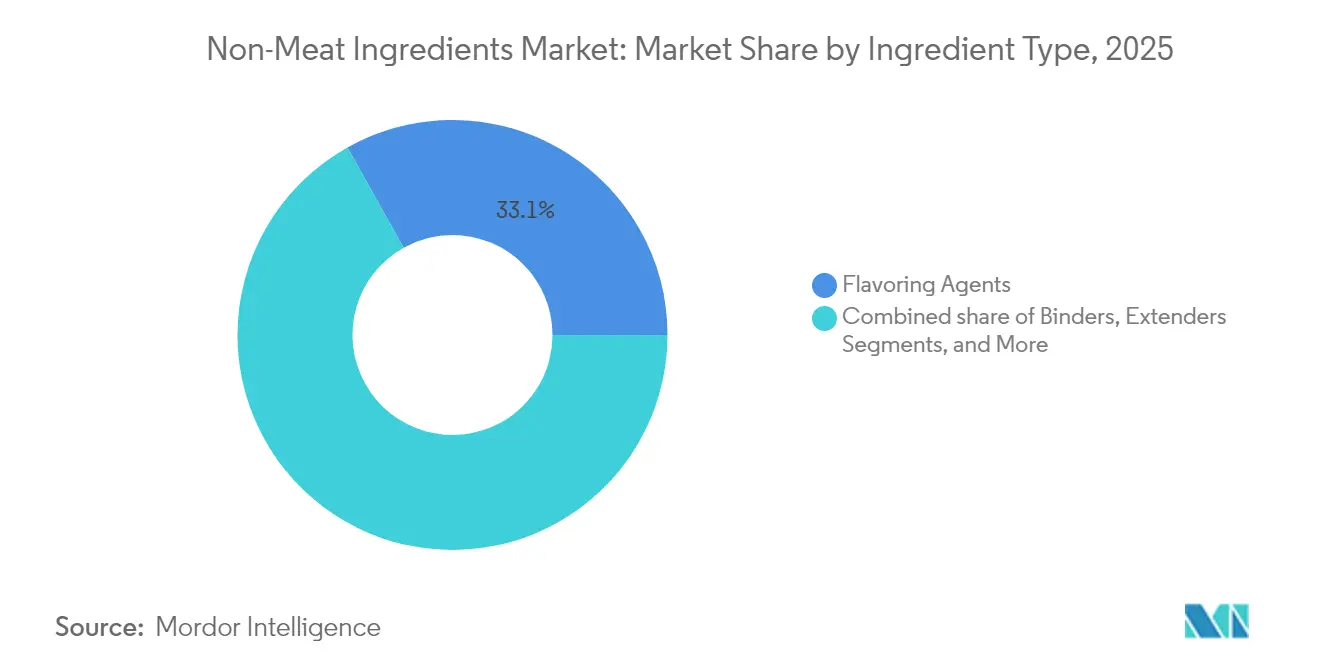

- Por tipo, os agentes de aromatização lideraram com uma participação de receita de 33,12% em 2025, enquanto os conservantes estão posicionados para se expandir na maior CAGR de 6,08% até 2031.

- Por aplicação, os produtos cárneos processados e curados representaram 41,74% do mercado de ingredientes não cárneos em 2025, enquanto as formulações de análogos de carne de base vegetal estão avançando a uma CAGR de 8,02% entre 2026-2031.

- Por geografia, a América do Norte detinha uma participação de receita de 39,80% em 2025; espera-se que a Ásia-Pacífico registre a CAGR mais forte de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Não Cárneos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos cárneos processados | +0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (3-4 anos) |

| Necessidade de extensão do prazo de validade de produtos cárneos | +0.9% | Global, com impacto significativo em regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Consumo crescente de alimentos de conveniência | +1.1% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Médio prazo (3-4 anos) |

| Preferência crescente por dietas ricas em proteínas | +1.2% | Global, com maior impacto em economias desenvolvidas | Longo prazo (≥ 5 anos) |

| Demanda crescente por análogos de carne de base vegetal | +1.1% | América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 5 anos) |

| Mercado em expansão para produtos híbridos de carne e plantas | +0.9% | Europa, América do Norte e mercados emergentes na Ásia-Pacífico | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos cárneos processados

O mercado global de carnes processadas está experimentando um crescimento significativo, impulsionado pela evolução das preferências dos consumidores, pela urbanização e pelas inovações na produção. Produtos de carne processada, como salsichas, bacon e frios, tornaram-se itens básicos nos países desenvolvidos, como destacado pelo USDA, enquanto o aumento da renda disponível e a urbanização em regiões em desenvolvimento, conforme observado pela ONU-Habitat, estão impulsionando a demanda por opções convenientes e prontas para consumo. A Ásia, que representa 54% da população urbana global, está projetada para ver sua população urbana crescer em 1,2 bilhão até 2050, ampliando ainda mais essa tendência.[1]Programa de Assentamentos Humanos das Nações Unidas, "Asia and the Pacific Region", www.unhabitat.org Além disso, os avanços em ingredientes não cárneos, incluindo aglutinantes, cargas e realçadores de sabor, permitiram que os fabricantes atendessem às diversas preferências dos consumidores, mantendo a qualidade do produto e prolongando o prazo de validade. Os quadros regulatórios, como os padrões de aditivos alimentares da União Europeia, também desempenharam um papel crucial na promoção da segurança alimentar e no incentivo à adoção de técnicas avançadas de produção. Esses fatores coletivamente ressaltam a natureza dinâmica do mercado de carnes processadas, onde a inovação e a conformidade regulatória são fundamentais para atender às demandas dos consumidores em evolução e sustentar o crescimento do mercado.

Necessidade de extensão do prazo de validade de produtos cárneos

A necessidade de prolongar o prazo de validade dos produtos cárneos é um impulsionador significativo do Mercado Global de Ingredientes Não Cárneos. Os consumidores buscam cada vez mais conveniência e produtos alimentícios de maior durabilidade, levando os fabricantes a incorporar ingredientes não cárneos, como conservantes, estabilizantes e antioxidantes, para prolongar o prazo de validade. Por exemplo, o Departamento de Agricultura dos Estados Unidos (USDA) estabeleceu diretrizes para o uso de aditivos alimentares a fim de garantir a segurança e a qualidade em produtos cárneos processados [2]Departamento de Agricultura dos EUA, "Food Safety and Inspection Service- Additives in Meat and Poultry Products'', www.fsis.usda.gov. Da mesma forma, a Autoridade Europeia para a Segurança dos Alimentos regula o uso de aditivos para manter a integridade do produto e prolongar o prazo de validade. Esses quadros regulatórios incentivam a adoção de ingredientes não cárneos, impulsionando o crescimento do mercado. Além disso, associações como o Instituto Norte-Americano de Carnes enfatizam a importância da extensão do prazo de validade para reduzir o desperdício de alimentos e atender às demandas dos consumidores, apoiando ainda mais a expansão do mercado.

Consumo crescente de alimentos de conveniência

O consumo crescente de alimentos de conveniência está impulsionando o crescimento do mercado. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a demanda por produtos alimentícios prontos para consumo e de fácil preparo tem aumentado constantemente devido às mudanças nos estilos de vida e preferências dos consumidores. Essa mudança no comportamento do consumidor levou a uma maior demanda por ingredientes não cárneos, que desempenham um papel crucial no aprimoramento do sabor, da textura, do valor nutricional e do prazo de validade dos produtos alimentícios de conveniência. Por exemplo, emulsificantes, estabilizantes e realçadores de sabor são amplamente utilizados em alimentos processados para atender às expectativas dos consumidores em termos de qualidade e conveniência. Associações como o Instituto de Tecnólogos de Alimentos (IFT) enfatizam a importância de ingredientes não cárneos inovadores para atender à crescente demanda por opções alimentícias funcionais e convenientes [3]Institute of Food Technologists, "Meet the Next Generation of Plant-Based Meat" (Conheça a próxima geração de carne de origem vegetal), www.ift.org. Além disso, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) tem se envolvido ativamente na regulamentação e aprovação do uso de ingredientes não cárneos para garantir a segurança e a qualidade dos alimentos, apoiando ainda mais o crescimento deste segmento de mercado.

Preferência crescente por dietas ricas em proteínas

A preferência crescente por dietas ricas em proteínas é um impulsionador significativo do mercado. Os consumidores buscam cada vez mais fontes alternativas de proteína devido a preocupações com a saúde, preferências alimentares e considerações éticas. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), a demanda por proteínas de origem vegetal cresceu substancialmente nos últimos anos, impulsionada por uma mudança em direção a hábitos alimentares mais saudáveis. Além disso, a Organização das Nações Unidas para Alimentação e Agricultura destaca que o consumo global de proteínas deve aumentar de forma constante, alimentando ainda mais a necessidade de ingredientes não cárneos. Associações como a Associação de Alimentos de Base Vegetal também relataram um aumento na produção e no consumo de produtos proteicos de base vegetal, refletindo essa tendência crescente. Essa mudança está criando oportunidades para que os fabricantes inovem e ampliem seus portfólios de produtos para atender às preferências dos consumidores em evolução.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção de ingredientes não cárneos que impactam o preço dos produtos e a adoção pelo mercado | -1.5% | Global, com maior impacto em economias em desenvolvimento | Médio prazo (3-4 anos) |

| Prazo de validade curto de ingredientes não cárneos naturais | -0.9% | Global, com impacto significativo em regiões com infraestrutura de cadeia de frio menos desenvolvida | Curto prazo (≤ 2 anos) |

| Dificuldades técnicas na manutenção de textura e sabor consistentes do produto | -0.7% | Global, com desafios particulares em formulações de base vegetal | Médio prazo (3-4 anos) |

| Preocupações dos consumidores sobre aditivos artificiais e conservantes em alimentos processados | -0.6% | América do Norte e Europa principalmente, se espalhando para a Ásia-Pacífico urbana | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção de ingredientes não cárneos que impactam o preço dos produtos e a adoção pelo mercado

O aumento dos custos de produção de ingredientes não cárneos está influenciando o preço dos produtos e desacelerando a adoção pelo mercado, o que está dificultando o crescimento do mercado. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos, o custo das proteínas de origem vegetal, um ingrediente não cárneo fundamental, tem aumentado constantemente devido a interrupções na cadeia de suprimentos, preços mais elevados de matérias-primas e pressões inflacionárias. Além disso, a Organização das Nações Unidas para Alimentação e Agricultura (FAO) relata que a produção de proteínas alternativas, como proteína de ervilha e soja, é fortemente impactada por rendimentos agrícolas flutuantes e mudanças climáticas, levando a um fornecimento inconsistente e ao aumento dos custos. Esses desafios são agravados pelo alto investimento inicial necessário em pesquisa e desenvolvimento (P&D) para melhorar o sabor, a textura e o perfil nutricional dos ingredientes não cárneos, o que aumenta ainda mais as despesas de produção. Como resultado, os fabricantes enfrentam dificuldades em oferecer produtos com preços competitivos, limitando sua capacidade de penetrar em mercados sensíveis a preços. Esses fatores coletivamente dificultam a adoção generalizada de ingredientes não cárneos, particularmente em economias emergentes onde a acessibilidade financeira continua sendo um fator crítico para os consumidores.

Prazo de validade curto de ingredientes não cárneos naturais

O prazo de validade curto dos ingredientes não cárneos naturais atua como uma restrição significativa no Mercado Global de Ingredientes Não Cárneos. Esses ingredientes são propensos à deterioração e degradação em um período relativamente curto, o que representa desafios para os fabricantes e fornecedores na manutenção da qualidade do produto e na redução do desperdício. Essa limitação impacta a cadeia de suprimentos e aumenta os custos operacionais associados ao armazenamento e transporte, dificultando assim o crescimento do mercado. Além disso, a perecibilidade desses ingredientes exige o uso de técnicas avançadas de preservação, o que pode aumentar ainda mais os custos de produção. O prazo de validade curto também limita a escalabilidade da produção e distribuição, particularmente em regiões com infraestrutura inadequada de armazenamento a frio. Como resultado, os fabricantes enfrentam dificuldades em atender à crescente demanda por ingredientes não cárneos naturais, garantindo qualidade consistente e minimizando perdas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Agentes de aromatização sustentam a liderança enquanto conservantes de rótulo limpo surgem rapidamente

Em 2025, os agentes de aromatização detinham uma participação de 33,12% do mercado, ressaltando seu papel fundamental no atendimento à demanda dos consumidores por perfis de sabor autênticos. Esses agentes são essenciais para melhorar o apelo sensorial dos produtos não cárneos, garantindo que atendam às expectativas de sabor e qualidade. Além disso, mascaram efetivamente os sabores vegetais em produtos híbridos e mantêm a intensidade de sabor consistente durante os ciclos de congelamento e descongelamento, o que é crítico para preservar a qualidade do produto durante o armazenamento e a distribuição. Sua funcionalidade destaca sua importância à medida que os fabricantes continuam a inovar para atender às demandas em evolução da indústria alimentícia, particularmente no contexto do desenvolvimento de produtos de base vegetal e híbridos.

O sub-segmento de conservantes, com previsão de crescimento a uma CAGR de 6,08%, está experimentando uma demanda robusta impulsionada pela mudança em direção a soluções sem produtos sintéticos e de rótulo limpo. Os consumidores estão cada vez mais favorecendo alternativas naturais, levando os fabricantes a desenvolver soluções conservantes que prolonguem o prazo de validade, alinhando-se com os padrões regulatórios e as preferências dos consumidores por opções alimentícias mais saudáveis e sustentáveis. Essa mudança, aliada aos avanços nas tecnologias de ingredientes, está remodelando a dinâmica do mercado. Os fabricantes estão priorizando o desenvolvimento de ingredientes funcionais de alta qualidade para atender às necessidades diversificadas e crescentes da indústria alimentícia, particularmente à medida que os produtos de base vegetal e híbridos ganham impulso.

Por Aplicação: Carnes processadas tradicionais dominam enquanto os análogos de base vegetal aceleram

Os produtos cárneos processados e curados representaram uma participação de mercado de 41,74% em 2025. Eles dependem de aglutinantes substitutos de fosfato, agentes de cura naturais e sistemas antimicrobianos que preservam a cor e o sabor. As formulações de salmoura de rótulo limpo permitiram que os produtores afirmassem rótulos sem nitrito sem comprometer os parâmetros de segurança. Em carnes frescas, marinadas que combinam enzimas, ácidos naturais e carreadores de sabor estão prolongando a vida útil refrigerada e reduzindo a perda de exsudato. Essas soluções multiuso são críticas à medida que os varejistas impõem garantias mais rigorosas de prazo de validade.

As aplicações de formulações de análogos de carne de base vegetal, crescendo a uma CAGR de 8,02%, dependem de misturas de proteínas personalizadas, hidrocoloides e sistemas de óleos que imitam a sensação bucal da gordura animal. A extrusão de alta pressão alinha as fibras proteicas para produzir integridade estrutural em hambúrgueres e salsichas que suportam temperaturas de grelha. Fabricantes de ingredientes com experiência no controle da oxidação lipídica estão capitalizando a demanda por sistemas estáveis de óleos insaturados, apoiando o armazenamento congelado mais longo. Esse aumento nas aplicações de base vegetal adiciona fluxos de receita recorrentes e amplia a base de clientes para empresas atuantes no mercado de ingredientes não cárneos para processamento de carnes.

Por Origem: Ingredientes de origem vegetal dominam e mantêm a trajetória de crescimento mais rápida

Em 2025, os insumos de origem vegetal capturaram uma participação significativa de 64,75% do mercado, impulsionados por um fornecimento consistente de soja, ervilha e outras leguminosas emergentes. A crescente demanda por alternativas de base vegetal no processamento de carnes tem sido um importante motor de crescimento, à medida que os fabricantes se concentram cada vez mais em atender às preferências dos consumidores por substitutos de carne de alta qualidade. Pesquisas destacam que a combinação de proteínas vegetais com amidos nativos melhora a retenção de água e a elasticidade, fatores críticos para melhorar a textura e a qualidade de hambúrgueres reestruturados. Essas inovações não apenas atendem às expectativas dos consumidores, mas também posicionam os insumos de origem vegetal como um componente-chave no mercado de ingredientes não cárneos em evolução.

Os avanços tecnológicos fortaleceram ainda mais o segmento de origem vegetal. As técnicas de fracionamento aprimoradas agora permitem a produção de proteínas de fava e grão-de-bico de sabor neutro, reduzindo a necessidade de aromas mascarantes e diminuindo os custos de formulação. Esse desenvolvimento melhora tanto a qualidade do produto quanto a eficiência de custos para os fabricantes. Além disso, o aumento da capacidade e da eficiência em extrusoras e fermentadores deve apoiar o crescimento do segmento. Com uma CAGR projetada de 7,54%, os insumos de origem vegetal estão preparados para desempenhar um papel cada vez mais significativo na formação do mercado global de ingredientes não cárneos.

Análise Geográfica

A América do Norte lidera o mercado de ingredientes não cárneos com uma participação de 39,80% em 2025, impulsionada por infraestrutura avançada de processamento de alimentos e regulamentos rigorosos que promovem ingredientes funcionais. As crescentes preocupações com a saúde relacionadas a carnes processadas impulsionam a demanda por rótulos limpos e ingredientes naturais. Os EUA lideram com foco em ingredientes especializados, melhorando a nutrição e o apelo sensorial. O Canadá e o México estão expandindo as aplicações devido ao crescimento do processamento de carnes e à conscientização sobre saúde. A inovação tem como alvo ingredientes multifuncionais que abordam preservação, textura e nutrição.

A Europa, o segundo maior mercado, é moldada por regulamentos rigorosos de aditivos e forte demanda por produtos de rótulo limpo. A região lidera em produtos cárneos híbridos, misturando proteínas animais e vegetais. A Alemanha e o Reino Unido impulsionam a adoção de ingredientes de base vegetal, enquanto a França e a Espanha se concentram em conservantes naturais e realçadores de sabor. As fusões e aquisições no setor de ingredientes especializados estão aumentando, com empresas de base vegetal se consolidando no período pós-pandemia. Essa tendência promove soluções integradas para o processamento de carnes.

Espera-se que a Ásia-Pacífico cresça a uma CAGR de 6,98% de 2026 a 2031, impulsionada pela urbanização, pelo aumento do consumo de carne e pela expansão do processamento de alimentos. A China lidera com investimentos em tecnologia alimentar e ingredientes avançados para qualidade e segurança, criando oportunidades para fornecedores de conservantes, realçadores de sabor e modificadores de textura. A Índia está emergindo como um mercado-chave, com empresas como Corbion expandindo por meio de aquisições como a Novotech. A Coreia do Sul impulsiona a inovação em ingredientes funcionais à base de fermentação. A América do Sul e o Oriente Médio e África mostram crescimento estável, com o Brasil e a África do Sul avançando devido à expansão do processamento de carnes e ao aumento da conscientização sobre a qualidade dos alimentos.

Panorama regulatório

O ambiente regulatório para ingredientes não à base de carne está centrado nas regras de autorização e especificação de aditivos, com escrutínio crescente sobre hidrocoloides, corantes e ingredientes inovadores usados para textura, estabilidade e aparência em carnes processadas e formulações análogas à base de plantas. Na União Europeia, o Regulamento (CE) n.º 1333/2008 continua a reger os aditivos alimentares, enquanto o Regulamento (UE) 2026/196 da Comissão atualizou as especificações de pureza e determinados usos para diversos aditivos à base de gomas (incluindo carragenina, goma de alfarroba, goma guar, goma arábica, goma xantana e pectinas) e para octenil succinato de amido sódico, com uma disposição de esgotamento de estoques para produtos legalmente colocados no mercado antes de 18 de agosto de 2026.

Nos Estados Unidos, a supervisão abrange as estruturas de aditivos alimentares e corantes da FDA, juntamente com controles vinculados à FSMA, o que aumenta a importância da rastreabilidade e da documentação para o abastecimento de ingredientes e o processamento downstream. A atuação da FDA em corantes continua sendo um ponto-chave de acompanhamento de conformidade, com a agência aprovando o azul de Gardenia (genipina) para uso alimentar em julho de 2025, ao mesmo tempo que sinaliza uma eliminação gradual mais rápida do FD&C Red No. 3. Paralelamente, as atualizações de orientação da EFSA em 2026 sobre os requisitos de dados para avaliação de risco de aditivos alimentares destacam a necessidade de dossiês robustos e planejamento antecipado para reformulações e novos sistemas funcionais.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas agrícolas e industriais (soja, ervilhas, leguminosas, fontes de amido, gomas, sais, ácidos e extratos botânicos) e passa pelo processamento de ingredientes, como fracionamento, extração, fermentação/bioconversão e texturização, para formar sistemas funcionais (aromas, aglutinantes, extensores, estabilizantes, corantes e conservantes). Fornecedores de ingredientes de marca e misturadores especializados então adaptam soluções para processadores de carne e fabricantes de análogos à base de plantas, com ciclos de qualificação focados em desempenho sensorial, rendimento e metas de vida útil. A distribuição normalmente abrange fornecimento direto a processadores de contas-chave e distribuição regional para formuladores menores, enquanto a cadeia depende cada vez mais de documentação vinculada ao status de aditivo, especificações de pureza e requisitos de rotulagem limpa dos clientes.

Movimentos recentes apontam para uma regionalização contínua e parcerias de capacidade nos estágios upstream e midstream. A Ingredion e a Lantmannen firmaram uma colaboração de longo prazo em novembro de 2024 para desenvolver isolados de proteína à base de ervilha amarela, vinculando o desenvolvimento de produtos a uma nova produção planejada na Suécia. A Tate and Lyle fez parceria com a Manus em outubro de 2024 para expandir o acesso à estévia Reb M produzida por bioconversão em uma instalação em Augusta, Geórgia, que utiliza plataformas de fabricação para garantir o fornecimento e manter o desempenho consistente. As estratégias de abastecimento também refletem a volatilidade de custos e políticas comerciais, com mudanças tarifárias em 2025 citadas como causadoras de disrupção em insumos como a proteína de ervilha para alguns compradores, impulsionando a diversificação de origens, o fornecimento contratado e uma gestão de especificações mais rígida para ingredientes funcionais.

Cenário Competitivo

O mercado de ingredientes não cárneos é fragmentado, com especialistas globais em ingredientes e empresas alimentícias diversificadas competindo em diversas categorias de produtos. Esse ambiente competitivo leva as empresas a se diferenciarem por meio de consolidação estratégica. As empresas estão adquirindo negócios complementares para expandir portfólios, fortalecer a presença no mercado e atender à crescente demanda por ingredientes não cárneos inovadores. Essa abordagem também lhes permite atender a diversas aplicações, aumentando seu valor para os usuários finais.

A inovação é uma estratégia-chave neste mercado. As empresas estão investindo em P&D para desenvolver sistemas de ingredientes proprietários que abordem múltiplas funcionalidades, como textura, sabor e prazo de validade. As tecnologias avançadas apoiam esses esforços, ajudando as empresas a atender às preferências dos consumidores e aos padrões regulatórios. A colaboração com fabricantes de alimentos também está aumentando, com soluções codesenvolvidas alinhadas com as tendências do mercado e as demandas dos consumidores.

As soluções de sustentabilidade e rótulo limpo estão ganhando destaque à medida que as empresas respondem à demanda dos consumidores por transparência e produtos ecologicamente corretos. As empresas estão adotando práticas sustentáveis e diversificando as ofertas de produtos para se alinharem a essas preferências. As parcerias estratégicas e a expansão geográfica fortalecem ainda mais as posições no mercado. O sucesso nesse cenário dinâmico requer adaptabilidade, iniciativas estratégicas e um forte foco em inovação.

Líderes do Setor de Ingredientes Não Cárneos

Archer Daniels Midland Company

Kerry Group plc

DSM-Firmenich

International Flavors & Fragrances Inc.

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A demanda por reformulação está abrindo espaço para sistemas de ingredientes que oferecem funcionalidade de rotulagem limpa em carnes processadas e em análogos à base de plantas, principalmente quando os fabricantes precisam substituir ou reduzir aditivos tradicionais mantendo estáveis a vida útil, a textura e a cor. A atualização da UE às especificações de pureza de aditivos no Regulamento (UE) 2026/196 da Comissão cria um driver concreto de conformidade para fornecedores de hidrocoloides e amidos modificados atualizarem grades, validarem especificações e apoiarem clientes com documentação e orientação de aplicação. A publicação pela EFSA de novas orientações de 2026 sobre os requisitos de dados para autorização de aditivos alimentares aumenta ainda mais a ênfase em pacotes de evidências robustos, favorecendo fornecedores que possam combinar desempenho funcional com dossiês prontos para fins regulatórios.

Acréscimos de capacidade e parcerias de plataforma também estão expandindo a base de fornecimento endereçável para proteínas e blocos de construção funcionais usados em sistemas de ingredientes não à base de carne. Em maio de 2026, a Bunge inaugurou uma instalação totalmente integrada de concentrado de proteína de soja e concentrado de proteína de soja texturizada em Morristown, Indiana, adicionando disponibilidade em escala industrial para aplicações em carnes e análogos e melhorando a consistência de abastecimento para formuladores. Em julho de 2026, a The EVERY Company fez parceria com a ADM para iniciar a produção em escala comercial de proteína de ovo livre de origem animal (OvoPro) na instalação da ADM em Clinton, Iowa, expandindo o conjunto de ferramentas para formulações híbridas e alternativas que precisam de funcionalidade de ligação e formação de espuma semelhante à do ovo, sem insumos animais convencionais. Juntamente com a expansão do processamento localizado, como o investimento da Bankom em processamento de soja e proteína de soja texturizada na Sérvia, esses anúncios apoiam oportunidades para fornecedores oferecerem sistemas de ingredientes produzidos regionalmente e em conformidade com especificações para grandes processadores e marcas emergentes à base de plantas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Archer Daniels Midland (ADM) fez parceria com a The EVERY Company para iniciar a produção em escala comercial de proteína de ovo livre de origem animal (OvoPro) na instalação da ADM em Clinton, Iowa, usando fermentação de precisão. O movimento expande o conjunto de ingredientes funcionais para aplicações de ligação e formação de espuma relevantes para formulações híbridas e de proteína alternativa, ao mesmo tempo que aproveita a infraestrutura industrial estabelecida para escala.

- Abril de 2026: o Kerry Group inaugurou um centro de fabricação biotecnológica expandido em Carrigaline, Irlanda, aumentando a capacidade de produção de enzimas lactase usadas em produtos lácteos sem lactose e com teor reduzido de açúcar. A expansão fortalece a capacidade da Kerry de fornecer ingredientes enzimáticos especializados em alto volume, reforçando sua posição em soluções de ingredientes funcionais que apoiam a reformulação e o desempenho de processo.

- Fevereiro de 2024: a Kemin Industries adquiriu a GLF Ingredienti Alimentari, uma especialista em ingredientes funcionais sediada em Parma, Itália, para reforçar sua presença no setor de carnes da região EMEA. A aquisição adicionou conhecimento em formulação de misturas funcionais e melhoria de rendimento, apoiando uma venda de soluções mais ampla para processadores de carne que dependem de sistemas de ingredientes não à base de carne para textura, estabilidade e eficiência de processo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado acompanha o valor dos ingredientes não à base de carne usados para formular produtos de carne e semelhantes à carne, principalmente para ligação, sabor, cor, conservação e textura, e é medido como receita gerada pelas vendas de ingredientes nas principais regiões.

Exclusões de escopo: não contabilizamos carne fresca, produtos de carne preparados vendidos aos consumidores, nem receitas de refeições de serviço de alimentação, uma vez que apenas as vendas em nível de ingrediente são dimensionadas.

Visão geral da segmentação

- Por Tipo

- Agentes de Aromatização

- Aglutinantes

- Extensores

- Cargas

- Agentes Corantes

- Conservantes

- Sal

- Outros

- Aplicação

- Produtos Cárneos Processados e Curados

- Produtos de Carne Fresca

- Produtos Cárneos Marinados e Temperados

- Produtos Cárneos Congelados

- Formulações de Análogos de Carne de Base Vegetal

- Outros

- Por Origem

- Derivados de Plantas

- Derivados Sintéticos ou Minerais

- Derivados de Animais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado e construir premissas iniciais sobre a produção de carne processada, a intensidade de uso de ingredientes e a direção do fluxo comercial. O trabalho de definição de limites baseou-se em fontes públicas como o USDA e outras agências agrícolas nacionais, a FAOSTAT, a UN Comtrade, referências do Codex Alimentarius e periódicos de ciência dos alimentos revisados por pares que discutem a funcionalidade e as taxas de uso de ingredientes.

Para verificações da realidade comercial, também revisamos relatórios anuais de empresas, apresentações a investidores, fichas de especificação de produtos e notícias públicas sobre acréscimos de capacidade e ações de preços. Em alguns casos, assinaturas pagas para dados financeiros de empresas e um banco de dados de embarques de importação e exportação em nível de remessa foram usados para verificar cruzadamente a presença de fornecedores e os padrões de envio. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de ingredientes, distribuidores, processadores e compradores técnicos que especificam aglutinantes, extensores, corantes, aromas e conservantes para formulações. As respostas foram usadas para confirmar regras de inclusão, mapear taxas de uso típicas por aplicação e testar a resistência de movimentos de preços e substituição entre fontes de origem vegetal, animal e sintética ou mineral em todas as regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | APAC: 49% |

| Nível intermediário: 57% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Pequenos players: 16% | Gerentes: 51% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down, na qual a produção de carne processada e produtos relacionados por região foi combinada com taxas de uso típicas de ingredientes e fatores de conversão, e depois traduzida em valor usando preços específicos por região. Para manter o modelo prático, tratamos o mix de aplicações como um fator-chave, uma vez que a carne processada fresca, a carne cozida, as salsichas e as linhas prontas para consumo demandam níveis diferentes de aglutinantes, extensores, aromas e conservantes.

Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores por famílias de ingredientes, a verificação da vazão de distribuidores e a validação do preço implícito por quilograma em relação às cotações coletadas durante as entrevistas. Quando surgia uma lacuna de dados em nível de país, usamos indicadores substitutos, como fluxos comerciais, sinais de capacidade de processamento de carne e tendências de consumo de carne embalada, seguidos de uma nova verificação com especialistas regionais.

Para a previsão, foi utilizada a análise de cenários, uma vez que as mudanças de demanda geralmente estão ligadas aos volumes de carne processada, à pressão de reformulação e à sensibilidade a preços, que não seguem uma trajetória linear. As variáveis acompanhadas para as perspectivas incluíram o crescimento da produção de carne processada, a mudança de participação em direção a itens de conveniência e congelados, a pressão regulatória sobre aditivos específicos, a substituição entre soluções naturais e sintéticas, e a trajetória esperada de preços para os principais insumos de ingredientes.

Validação de dados e ciclo de atualização

Os resultados do modelo foram testados em relação a sinais independentes, como a direção do comércio, a intensidade implícita de ingredientes por tonelada de produção processada e os comentários sobre capacidade de fornecedores captados durante as entrevistas. Se uma variação parecesse grande demais para uma região ou grupo de ingredientes, revisamos as regras de limite, reexaminamos a lógica de preços e depois recontatamos um pequeno grupo de respondentes para confirmar se havia ocorrido uma mudança estrutural.

Antes da aprovação final, a construção é revisada em etapas, incluindo verificações por pares das premissas e uma revisão final para outliers e consistência cambial. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias, grandes expansões de capacidade ou oscilações acentuadas nos custos de insumos, seguidas de uma revisão final pré-entrega realizada por um analista.

Tamanho do mercado de ingredientes não à base de carne da Mordor Intelligence comparado a outras estimativas publicadas

Os números publicados para ingredientes não à base de carne podem diferir mesmo quando as mesmas palavras são usadas, porque as empresas definem limites de forma diferente e depois aplicam suas próprias premissas de preço, ano e mix de aplicações. Neste estudo, mantivemos o modelo vinculado ao valor das vendas de ingredientes e o verificamos em relação a sinais de demanda repetíveis, de modo que o número final possa ser rastreado até entradas claras.

Os sinais de produção de carne processada e as verificações de taxa de uso de ingredientes são os pontos de evidência que mantêm a estimativa da Mordor Intelligence ancorada à receita em nível de ingrediente, em vez de ser inflacionada pela contagem do valor de alimentos finalizados ou de cestas de aditivos mais amplas. Outras estimativas também podem variar devido à escolha do ano-base, à forma como os ingredientes sintéticos versus naturais são agrupados e à forma como o momento da conversão cambial é tratado para totais multirregionais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 45,08 bilhões de USD (2026) | |

| Consultoria Global A | 41,20 bilhões de USD (2024) | Usa um ano de valor anterior e uma janela de planejamento diferente, e o limite muitas vezes está ancorado a uma construção de ano-base que pode subestimar a progressão de preços posterior e a mudança de mix para ingredientes de maior funcionalidade. |

| Editora do Setor B | 43,80 bilhões de USD (2025) | Aplica um horizonte mais longo com uma curva de crescimento mais alta, e pode contabilizar um conjunto mais amplo de aditivos não à base de carne em usos alimentares, o que altera a cesta efetiva e eleva o valor em comparação com um escopo de formulação de carne e semelhantes à carne. |

A diferença na tabela vem principalmente de variações na seleção do ano, no que é contabilizado dentro da cesta de ingredientes e na forma como os preços são projetados. Ao manter as premissas vinculadas a taxas de uso, mix de aplicações e verificações de preços em nível regional, a estimativa permanece transparente, auditável e mais fácil de reproduzir quando surgem novos pontos de dados.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes não cárneos para processamento de carnes?

O mercado está em USD 45,08 bilhões em 2026 e está projetado para subir para USD 56,61 bilhões até 2031.

Qual tipo de ingrediente comanda a maior participação atualmente?

Os agentes de aromatização lideram com 33,12% da receita global em 2025, refletindo sua importância na diferenciação de sabor.

Qual segmento de aplicação está crescendo mais rapidamente?

As formulações de análogos de carne de base vegetal têm previsão de registrar uma CAGR de 8,02% de 2026 a 2031.

Qual região verá a expansão mais rápida até 2031?

Espera-se que a Ásia-Pacífico registre a CAGR mais forte de 6,98% devido ao aumento do consumo de carne e da capacidade de processamento.

Página atualizada pela última vez em: