Tamanho e Participação do Mercado de Ingredientes para Revestimento de Alimentos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Revestimento de Alimentos por Mordor Intelligence

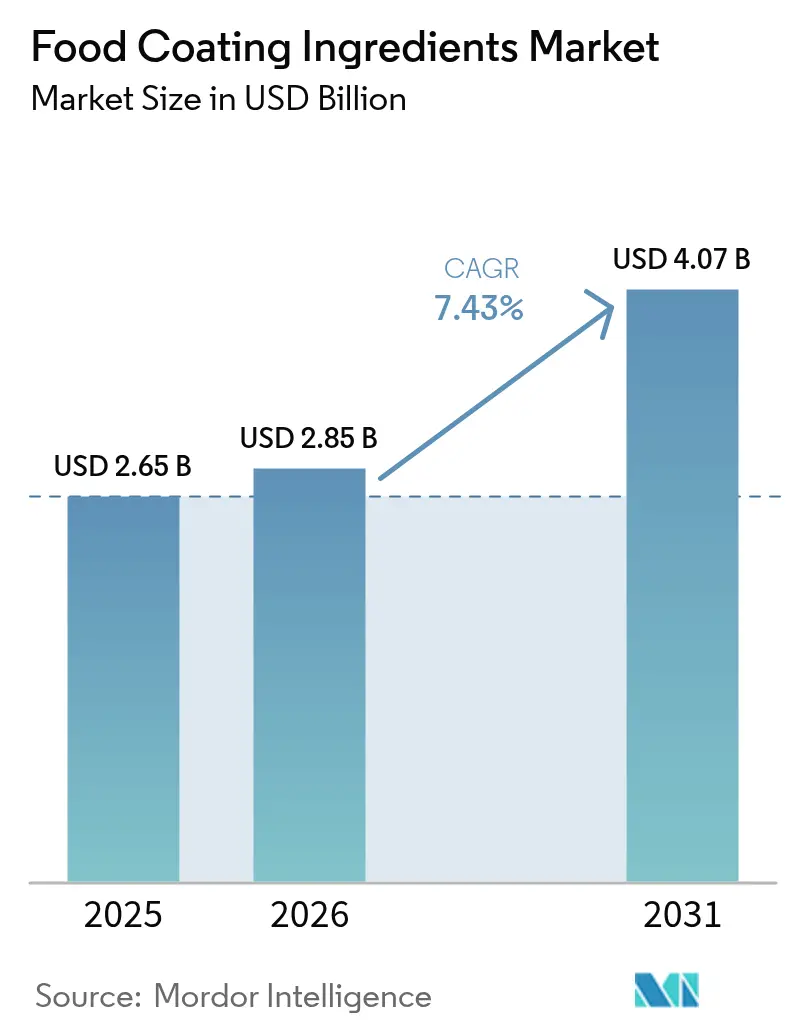

O tamanho do mercado global de ingredientes para revestimento de alimentos foi avaliado em USD 2,65 bilhões em 2025 e estima-se que cresça de USD 2,85 bilhões em 2026 para atingir USD 4,07 bilhões até 2031, a um CAGR de 7,43% durante o período de previsão (2026-2031). Essa trajetória de crescimento reflete a mudança estratégica do setor em direção ao aprimoramento funcional e às formulações de rótulo limpo, impulsionada pela evolução das preferências dos consumidores e pelos avanços tecnológicos nos métodos de aplicação de revestimento. A dinâmica do mercado é cada vez mais influenciada pela convergência de pressões regulatórias e inovação tecnológica, particularmente no desenvolvimento de revestimentos antimicrobianos. A recente aprovação pela FDA do fosfato de cálcio e do extrato de flor de ervilha-borboleta como aditivos corantes, com vigência a partir de junho de 2025, exemplifica a adaptação regulatória às tendências de ingredientes naturais [1]Federal Register, "Listagem de Aditivos Corantes Isentos de Certificação; Fosfato de Cálcio," federalregister.gov . Essa aprovação abriu novas oportunidades para os fabricantes desenvolverem soluções inovadoras de revestimento utilizando corantes naturais. O avanço nas tecnologias de revestimento permitiu que os fabricantes alcançassem melhor adesão, aplicação uniforme e funcionalidade aprimorada. Essas melhorias levaram ao desenvolvimento de ingredientes de revestimento multifuncionais que proporcionam barreiras de umidade, textura aprimorada e perfis nutricionais melhorados. O setor também testemunhou maior adoção de materiais de revestimento sustentáveis, refletindo a crescente consciência ambiental entre consumidores e fabricantes.

Principais Conclusões do Relatório

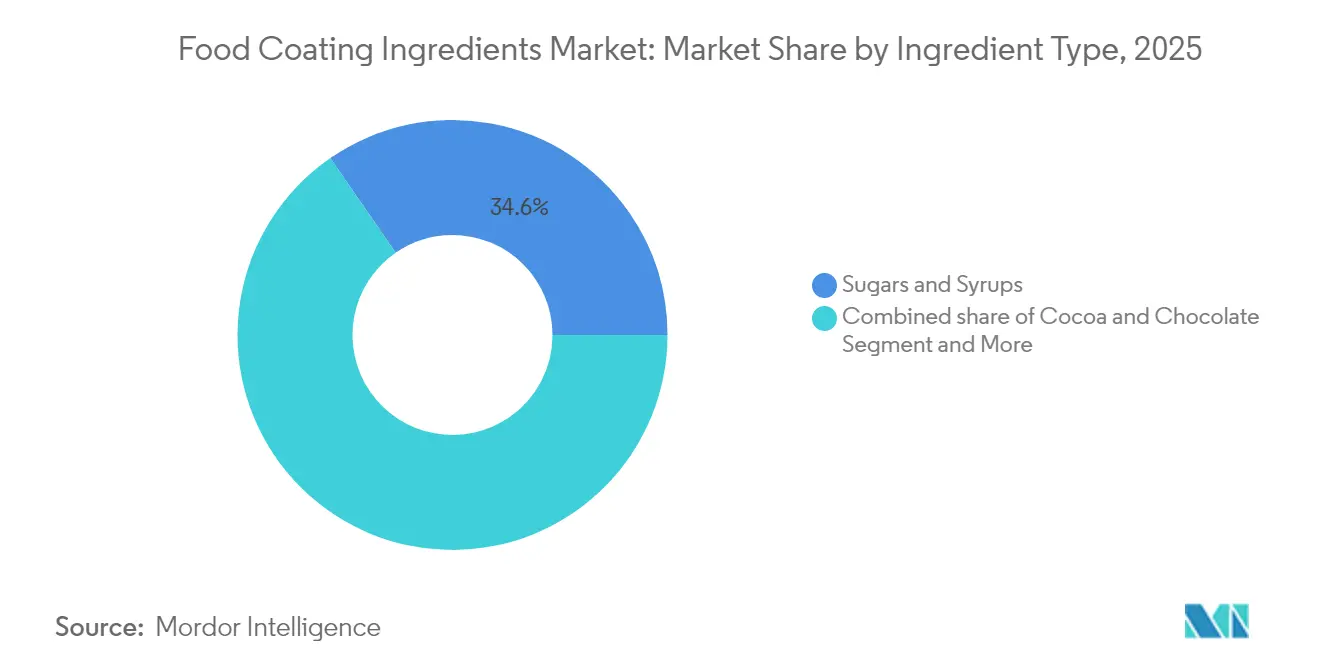

- Por tipo de ingrediente, açúcares e xaropes detinham 34,62% da participação do mercado de ingredientes para revestimento de alimentos em 2025, enquanto cacau e chocolate estão no caminho para o CAGR mais rápido de 7,82% até 2031.

- Por forma, os revestimentos líquidos capturaram 64,55% da receita em 2025 e estão projetados para se expandir a um CAGR de 8,88% entre 2026-2031.

- Por natureza, os produtos convencionais retiveram 72,98% de participação em 2025, enquanto as linhas orgânicas têm previsão de registrar um CAGR de 9,76% até 2031.

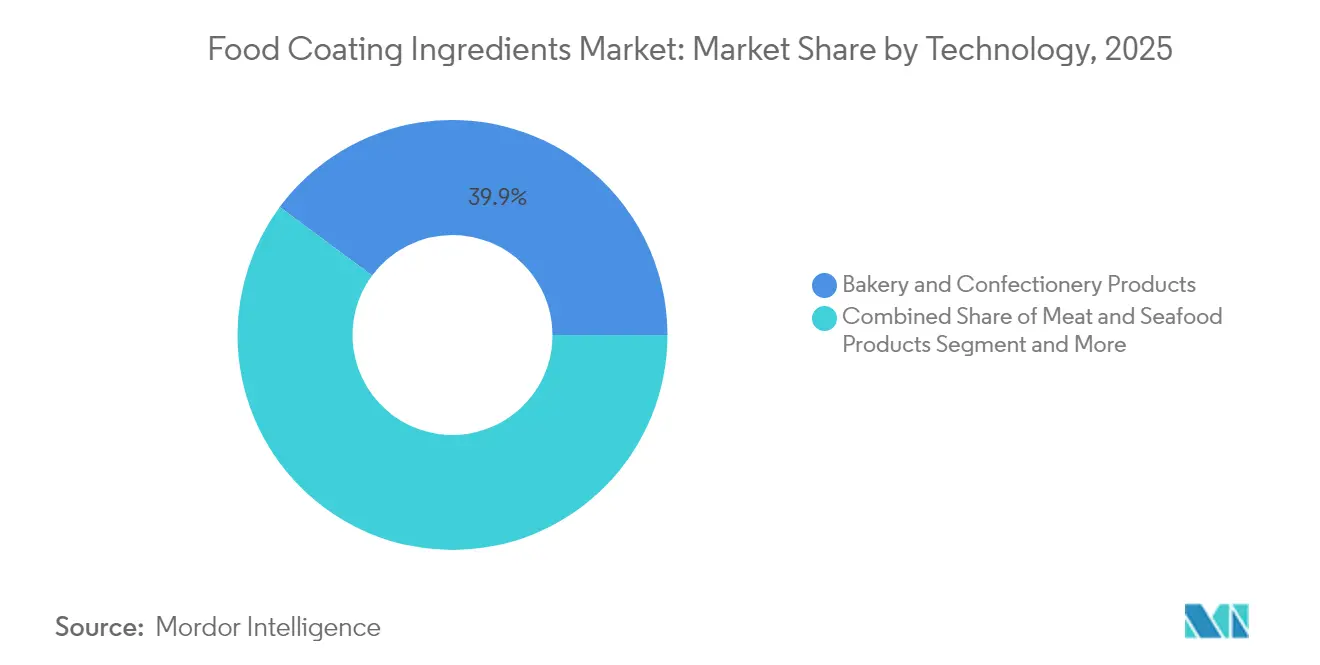

- Por aplicação, panificação e confeitaria dominaram com 39,86% de participação em 2025, mas os revestimentos para carne e frutos do mar devem crescer a um CAGR de 10,22% durante 2026-2031.

- Por geografia, a América do Norte controlou 42,11% da receita de 2025, mas a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 9,76% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes para Revestimento de Alimentos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos Processados e de Conveniência | +1.8% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Expansão dos Setores de Panificação, Confeitaria e Alimentos para Lanches | +1.5% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos nos Métodos de Aplicação de Revestimento | +1.2% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção de Ingredientes de Rótulo Limpo, Orgânicos e de Origem Vegetal | +1.0% | América do Norte e União Europeia como primários, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Popularidade Crescente de Produtos Congelados, Refrigerados e Estáveis em Prateleira | +0.9% | Global, com ênfase em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Revestimentos Comestíveis Funcionais e Antimicrobianos | +0.8% | Global, com adoção antecipada em regiões conscientes sobre segurança alimentar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Alimentos Processados e de Conveniência

O aumento no consumo de alimentos processados e de conveniência reformula fundamentalmente os requisitos de ingredientes para revestimento, com os fabricantes priorizando formulações que mantêm a integridade do produto durante ciclos prolongados de armazenamento e transporte. Essa tendência se acelera em mercados emergentes onde a urbanização impulsiona mudanças nos padrões alimentares em direção a alimentos embalados, criando oportunidades substanciais de volume para fornecedores de ingredientes para revestimento. O crescimento do setor de alimentos de conveniência se correlaciona diretamente com a inovação em ingredientes para revestimento, à medida que os fabricantes buscam soluções que ofereçam textura consistente, liberação de sabor e apelo visual em diversas condições de armazenamento. As tecnologias avançadas de revestimento agora permitem vida útil prolongada sem comprometer os atributos sensoriais, abordando o duplo desafio da segurança alimentar e das expectativas dos consumidores. O setor de processamento de alimentos da Índia exemplifica essa transformação, com iniciativas governamentais como o Programa de Incentivo Vinculado à Produção impulsionando a expansão da capacidade e a adoção tecnológica [2]India Brand Equity Foundation, "Visão Geral do Setor de Processamento de Alimentos," ibef.org.

Expansão dos Setores de Panificação, Confeitaria e Alimentos para Lanches

A evolução do setor de panificação e confeitaria em direção a produtos premium e artesanais cria requisitos sofisticados de ingredientes para revestimento que vão além da preservação básica para incluir o aprimoramento sensorial e a diferenciação visual. O crescente mercado de chocolate revela três tendências distintas de consumidores que impulsionam a inovação em revestimento: indulgência intensa com foco em sabores marcantes, indulgência consciente com ênfase em abastecimento ético e indulgência saudável incorporando ingredientes funcionais. Essa segmentação obriga os fabricantes de ingredientes para revestimento a desenvolver formulações especializadas que atendam a cada categoria de consumidor, mantendo a eficiência de produção. A expansão paralela do setor de alimentos para lanches, particularmente em produtos compatíveis com fritadeiras a ar, exige ingredientes para revestimento que apresentem desempenho ideal em condições de cozimento com alta temperatura e baixo teor de óleo.

Avanços Tecnológicos nos Métodos de Aplicação de Revestimento

As tecnologias de aplicação de precisão revolucionam a eficiência de utilização de ingredientes para revestimento, ao mesmo tempo em que permitem combinações de formulação anteriormente impossíveis, particularmente em sistemas antimicrobianos habilitados por nanotecnologia que oferecem efeitos de preservação direcionados. A integração da inteligência artificial na aplicação de revestimento, conforme demonstrado pelas plataformas de inovação impulsionadas por IA da Kerry Group, permite a otimização em tempo real da espessura do revestimento, distribuição de ingredientes e parâmetros de cura. Esses avanços tecnológicos reduzem o desperdício de material enquanto melhoram a uniformidade do revestimento, impactando diretamente as estruturas de custos dos fabricantes e a consistência da qualidade do produto. O investimento da Bühler em soluções de sustentabilidade impulsionadas por IA exemplifica como os fabricantes de equipamentos estão incorporando inteligência nos sistemas de aplicação de revestimento para otimizar a utilização de recursos e minimizar o impacto ambiental. A convergência da aplicação de precisão e da formulação inteligente cria vantagens competitivas para os fabricantes que conseguem oferecer desempenho superior de revestimento com volumes reduzidos de ingredientes. Os métodos avançados de aplicação também permitem a incorporação de ingredientes funcionais sensíveis ao calor que anteriormente não podiam sobreviver aos processos tradicionais de revestimento.

Adoção de Ingredientes de Rótulo Limpo, Orgânicos e de Origem Vegetal

A demanda dos consumidores por listas de ingredientes transparentes impulsiona estratégias fundamentais de reformulação, com os fabricantes substituindo aditivos sintéticos por alternativas de origem vegetal que mantêm desempenho funcional equivalente enquanto atendem aos critérios de rótulo limpo. O CAGR de 10,27% do segmento orgânico até 2030 reflete oportunidades de posicionamento premium para fabricantes que conseguem oferecer soluções de revestimento orgânico certificadas sem comprometer as propriedades de aplicação ou a vida útil. O desenvolvimento pela Sparxell de cores naturais à base de celulose. Os ingredientes para revestimento de origem vegetal enfrentam desafios técnicos únicos, particularmente para alcançar as propriedades de barreira e as características de adesão tradicionalmente fornecidas por componentes de origem animal. O lançamento pela Farbe Naturals do Natufresh SA, uma alternativa ao ácido sórbico de origem vegetal derivada de sorveiras, ilustra o progresso do setor no desenvolvimento de conservantes naturais que correspondem aos padrões de desempenho sintético. O movimento de rótulo limpo também impulsiona a transparência nos métodos de abastecimento e processamento, exigindo que os fornecedores de ingredientes para revestimento documentem e verifiquem toda a sua cadeia de suprimentos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos Relacionados a Aditivos e Alérgenos | -0.8% | Global, com aplicação mais rigorosa na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços de Matérias-Primas | -0.6% | Global, com maior impacto em regiões dependentes de commodities | Curto prazo (≤ 2 anos) |

| Concorrência Crescente de Métodos Alternativos de Preservação e Processamento de Alimentos | -0.4% | Mercados desenvolvidos com adoção avançada de tecnologia alimentar | Médio prazo (2-4 anos) |

| Vida Útil Limitada e Estabilidade de Certos Ingredientes Naturais para Revestimento | -0.3% | Global, afetando segmentos de produtos naturais premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos Relacionados a Aditivos e Alérgenos

A complexidade regulatória se intensifica à medida que as autoridades globais de segurança alimentar implementam protocolos de teste e requisitos de documentação cada vez mais sofisticados para ingredientes para revestimento, particularmente aqueles que contêm alérgenos potenciais ou compostos funcionais novos. O abrangente arcabouço da FDA sob as Partes 170-186 do 21 CFR estabelece critérios detalhados de avaliação de segurança para aditivos alimentares, exigindo dados toxicológicos extensivos e validação do processo de fabricação que podem prolongar os prazos de desenvolvimento de produtos. As atualizações recentes da Diretiva FSIS 7120.1 sobre substâncias aprovadas para produtos de carne e aves demonstram a evolução contínua dos requisitos regulatórios, com disposições específicas para agentes antimicrobianos e compostos formadores de filme que impactam diretamente as formulações de ingredientes para revestimento [3]Departamento de Agricultura dos Estados Unidos, "Diretiva FSIS 7120.1," usda.gov. Os fabricantes também devem navegar por padrões internacionais variados, com algumas regiões mantendo políticas mais restritivas sobre certos ingredientes para revestimento, limitando as oportunidades de padronização global de produtos.

Volatilidade nos Preços de Matérias-Primas

As flutuações nos preços das matérias-primas criam pressão significativa sobre as margens dos fabricantes de ingredientes para revestimento, particularmente aqueles dependentes de commodities agrícolas sujeitas a padrões climáticos, tensões geopolíticas e interrupções na cadeia de suprimentos. A crise do cacau exemplifica esse desafio, com os preços aumentando aproximadamente 300% entre 2023 e 2024 devido à degradação do solo e a doenças nas principais regiões produtoras da Costa do Marfim e de Gana, forçando os fabricantes a desenvolver formulações alternativas ou aceitar lucratividade reduzida. A volatilidade dos preços se estende além das commodities individuais para afetar categorias inteiras de ingredientes, pois os fabricantes frequentemente carecem de poder de precificação suficiente para repassar os aumentos de custos aos processadores de alimentos que enfrentam suas próprias pressões de margem. A situação é agravada pela disponibilidade limitada de instrumentos eficazes de hedge para muitos ingredientes especializados para revestimento, deixando os fabricantes expostos às flutuações do mercado à vista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: A Inovação em Cacau Impulsiona o Crescimento Premium

A segmentação do mercado de ingredientes indica que açúcares e xaropes detêm uma participação de mercado de 34,62% em 2025. Essa dominância decorre de sua ampla aplicação na fabricação de confeitaria e custo-efetividade. Esses ingredientes tradicionais mantêm sua importância nos produtos de confeitaria ao fornecer funções essenciais em textura, preservação e sabor. Os açúcares, incluindo sacarose, glicose e frutose, servem a múltiplos propósitos na produção de confeitaria. Eles atuam como agentes de volume, melhoram a vida útil por meio do controle de umidade e contribuem para o processo de cristalização em balas duras. Os xaropes, particularmente o xarope de milho e o xarope de milho com alto teor de frutose, evitam a cristalização do açúcar em balas macias e proporcionam textura suave em caramelos e toffees. A custo-efetividade desses ingredientes é atribuída à sua ampla disponibilidade, cadeias de suprimentos estabelecidas e processos de produção eficientes. Além disso, suas propriedades funcionais em ligação, reações de escurecimento e fermentação os tornam indispensáveis em diversas aplicações de confeitaria, de chocolates a gomas e marshmallows.

O segmento de cacau e chocolate está projetado para crescer a um CAGR de 7,82% até 2031. Esse crescimento é impulsionado pela demanda dos consumidores por produtos de chocolate premium, maiores rendas disponíveis e maior consumo de chocolate amargo. Os produtos de chocolate premium incluem chocolates de origem única, variantes orgânicos e barras com sabores especiais. A crescente consciência de saúde entre os consumidores impulsionou particularmente a demanda por chocolate amargo, que é percebido como uma alternativa mais saudável devido às suas propriedades antioxidantes e menor teor de açúcar. A expansão do mercado é apoiada por avanços nos métodos de processamento de cacau, incluindo técnicas de fermentação aprimoradas, sistemas de armazenamento com temperatura controlada e linhas de produção automatizadas. Além disso, o crescimento na produção artesanal de chocolate introduziu perfis de sabor diversificados e ofertas de produtos únicas, atendendo a consumidores que buscam experiências de chocolate autênticas e de alta qualidade.

Por Forma: A Dominância do Líquido Reflete a Eficiência de Aplicação

Os revestimentos líquidos comandam 64,55% de participação de mercado em 2025 e mantêm o crescimento mais rápido a um CAGR de 8,88% até 2031, refletindo a preferência do setor pela eficiência de aplicação e capacidades de cobertura uniforme que reduzem o desperdício de material enquanto melhoram a consistência do produto. Essa dominância decorre das características superiores de penetração dos revestimentos líquidos e da capacidade de incorporar ingredientes funcionais sensíveis ao calor que não podem sobreviver aos processos tradicionais de revestimento seco. A aceleração do crescimento do segmento líquido reflete os avanços tecnológicos nos sistemas de aplicação por pulverização e equipamentos de dosagem de precisão que permitem aos fabricantes alcançar a espessura ideal de revestimento com mínimo de excesso de pulverização. Os revestimentos secos retêm importância estratégica em aplicações específicas onde a sensibilidade à umidade ou os requisitos de vida útil prolongada favorecem formulações em pó, particularmente em produtos estáveis em temperatura ambiente destinados a mercados emergentes com infraestrutura limitada de cadeia de frio.

A segmentação por forma reflete cada vez mais os requisitos funcionais em vez das preferências tradicionais de aplicação, com os fabricantes selecionando formas de revestimento com base em critérios de desempenho específicos, como resistência de adesão, propriedades de barreira e compatibilidade com etapas de processamento a jusante. As inovações em revestimento líquido incluem o desenvolvimento de sistemas à base de água que eliminam compostos orgânicos voláteis enquanto mantêm as propriedades de aplicação, abordando regulamentações ambientais e preocupações com segurança no local de trabalho.

Por Natureza: O Posicionamento Premium Orgânico se Acelera

Os produtos convencionais dominam o mercado com uma participação de 72,98% em 2025. Esses revestimentos mantêm sua liderança de mercado devido aos custos mais baixos e às cadeias de suprimentos bem estabelecidas, especialmente em aplicações onde os requisitos de desempenho superam a necessidade de certificação orgânica. A vantagem de custo decorre das economias de escala na produção, processos de fabricação padronizados e matérias-primas prontamente disponíveis. Além disso, os revestimentos convencionais se beneficiam de décadas de pesquisa e desenvolvimento, resultando em desempenho comprovado em diversas aplicações industriais. As extensas redes de distribuição e os relacionamentos estabelecidos com fornecedores fortalecem ainda mais sua posição de mercado, particularmente em regiões onde a sensibilidade ao preço é um fator crucial nas decisões de compra.

Espera-se que as alternativas orgânicas cresçam a um CAGR de 9,76% até 2031. Esse crescimento nos revestimentos orgânicos reflete a preferência dos consumidores por produtos certificados e sua disposição de pagar preços premium. Esse diferencial de crescimento indica uma segmentação de mercado bem-sucedida onde os revestimentos orgânicos comandam prêmios de preço suficientes para compensar os custos mais elevados de matérias-primas e as despesas de certificação. A expansão do segmento orgânico é apoiada pela clareza regulatória em torno dos requisitos de certificação orgânica para ingredientes para revestimento, permitindo que os fabricantes desenvolvam formulações conformes com confiança no posicionamento de mercado. A trajetória de crescimento do segmento orgânico reflete tendências mais amplas dos consumidores em direção à transparência e ingredientes naturais, com os fabricantes investindo no desenvolvimento de cadeias de suprimentos orgânicas para capturar oportunidades de posicionamento premium.

Por Aplicação: A Inovação em Carne e Frutos do Mar Lidera o Crescimento

O segmento de panificação e confeitaria domina o mercado com uma participação de 39,86% em 2025, indicando demanda significativa em aplicações alimentares. A proeminência desse segmento é impulsionada pela crescente preferência dos consumidores por produtos de panificação, urbanização crescente e aumento das rendas disponíveis. Os fabricantes estão focados no desenvolvimento de produtos inovadores e na expansão de seus portfólios de produtos para atender às diversas preferências dos consumidores. O crescimento do segmento é ainda apoiado pelos avanços tecnológicos nos processos de produção e pela tendência crescente de produtos de panificação premium e artesanais.

As aplicações de carne e frutos do mar emergem como o segmento de crescimento mais rápido a um CAGR de 10,22% até 2031, impulsionadas pelo desenvolvimento de alternativas de carne de origem vegetal e requisitos avançados de preservação. Esse padrão de crescimento reflete a expansão do setor além das aplicações tradicionais para segmentos tecnicamente exigentes onde os ingredientes para revestimento desempenham papéis cruciais na imitação de textura, preservação e aprimoramento sensorial. A aceleração do segmento de carne e frutos do mar se beneficia de inovações em revestimentos antimicrobianos que prolongam a vida útil enquanto mantêm a segurança do produto, particularmente importante para produtos proteicos de alto risco. As alternativas de carne de origem vegetal impulsionam inovação significativa nas aplicações de revestimento, onde os ingredientes devem replicar a textura, aparência e características de cozimento das proteínas animais enquanto mantêm a certificação de origem vegetal.

Análise Geográfica

A América do Norte detém uma participação de mercado de 42,11% em 2025, apoiada por sua infraestrutura avançada de processamento de alimentos e arcabouços regulatórios que promovem soluções de revestimento de alta qualidade. As recentes aprovações da FDA de ingredientes como fosfato de cálcio e extrato de flor de ervilha-borboleta como aditivos corantes refletem o apoio regulatório da região à inovação. Os fortes relacionamentos entre fabricantes de ingredientes para revestimento e processadores de alimentos facilitam a rápida implementação de novas formulações e tecnologias.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com CAGR de 9,76% até 2031, impulsionada pela rápida industrialização dos setores de processamento de alimentos e pela expansão das bases de consumidores de classe média que impulsionam a demanda por alimentos processados e de conveniência. A indústria de processamento de alimentos da China demonstra força particular, com os Estados Unidos classificados como o quarto maior exportador de produtos orientados ao consumidor para a China em 2023, indicando demanda substancial de importação por ingredientes especializados, incluindo soluções de revestimento. O crescimento da região cria oportunidades para fornecedores de ingredientes para revestimento que conseguem adaptar formulações às preferências de sabor locais enquanto mantêm padrões internacionais de qualidade. O lançamento pela Tate & Lyle de um laboratório automatizado em Singapura para soluções de sensação bucal demonstra o compromisso multinacional com as capacidades de inovação regional.

A Europa mantém uma presença significativa no mercado por meio de arcabouços regulatórios avançados e preferência dos consumidores por ingredientes naturais e orgânicos, impulsionando a inovação em formulações de revestimento de rótulo limpo e métodos de produção sustentáveis. A América do Sul e o Oriente Médio e África representam oportunidades emergentes onde o desenvolvimento econômico e a urbanização impulsionam o consumo de alimentos processados, criando demanda por ingredientes para revestimento que permitem produtos estáveis em prateleira adequados para ambientes de distribuição desafiadores.

Nota: As participações regionais de todas as regiões individuais estarão disponíveis mediante a compra do relatório

Panorama regulatório

A regulação dos ingredientes de revestimento de alimentos é ancorada pelo Regulamento (CE) n.º 1333/2008 e pelas reavaliações de segurança da EFSA na UE, que periodicamente tornam mais rígidas as especificações para hidrocoloides e agentes de revestimento. No início de 2026, a UE emitiu atualizações direcionadas que afetam as especificações de aditivos relevantes para revestimento, incluindo alterações que abrangem aditivos espessantes e estabilizantes (E 407, E 410, E 412, E 414, E 415, E 440, E 1450) e mudanças na goma-laca (E 904) para determinados alimentos dietéticos.

A conformidade de contato com alimentos também se cruza com os sistemas de revestimento usados em embalagens e filmes. O Regulamento (UE) 2026/245 da Comissão Europeia atualiza a lista da união de substâncias autorizadas para materiais plásticos em contato com alimentos, com restrições adicionais e limites de migração. Na China, a Norma Nacional de Segurança Alimentar para requisitos gerais de segurança de materiais em contato com alimentos foi atualizada em agosto de 2025, enfatizando limites de migração e conformidade da matéria-prima. Nos Estados Unidos, as prioridades do Programa de Alimentos Humanos da FDA para 2026 indicam supervisão contínua relevante para corantes e outras categorias de aditivos usados em revestimentos.

Análise da cadeia de valor

Os insumos upstream incluem cacau e óleos comestíveis, açúcares e xaropes, hidrocoloides e amidos usados para formação de filme e controle de textura. Os fabricantes de ingredientes refinam e misturam esses insumos em sistemas prontos para revestimento, e então abastecem processadores nos segmentos de panificação, confeitaria, snacks, sobremesas lácteas, alimentos prontos para consumo e aplicações de carne e frutos do mar por meio de distribuidores e canais diretos de contas-chave. Nesses ambientes downstream, a documentação de aditivos e os controles de alérgenos são cada vez mais importantes.

Port Klang, na Malásia, permanece como um importante centro regional para óleos comestíveis usados em revestimentos, moldando os prazos de entrega e a resiliência do fornecimento regional. O processamento midstream e o suporte à aplicação diferenciam os fornecedores por meio de serviço técnico, testes-piloto e integração com linhas de revestimento (spray, cobertura, empanamento, glaciamento). No downstream, grandes processadores e co-fabricantes exercem poder de negociação por meio de contratos de fornecimento multissite e especificações harmonizadas, tendendo a favorecer fornecedores com presença global e prontidão regulatória para especificações de aditivos e conformidade de contato com alimentos.

Cenário Competitivo

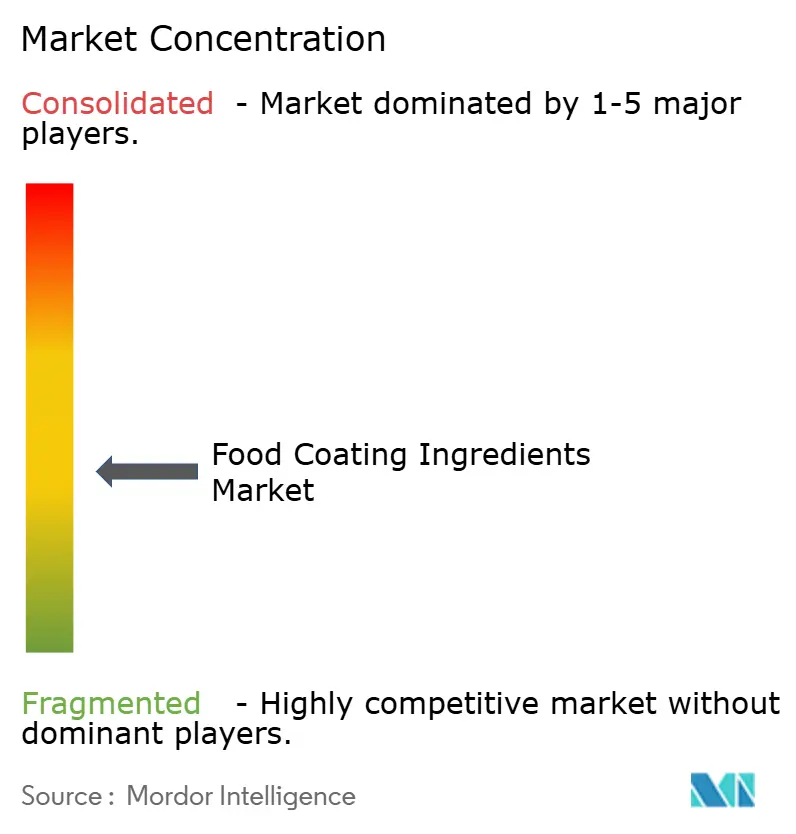

O mercado de ingredientes para revestimento de alimentos exibe concentração moderada com uma pontuação de concentração de 4 em 10, com players estabelecidos aproveitando vantagens de escala na aquisição de matérias-primas e redes de distribuição global, enquanto oportunidades emergentes em segmentos funcionais e de rótulo limpo criam pontos de entrada para fornecedores especializados com formulações inovadoras.

Líderes de mercado como Cargill, Incorporated, Archer Daniels Midland Company e Associated British Foods PLC mantêm posições competitivas por meio de estratégias de integração vertical que controlam os principais suprimentos de matérias-primas e permitem o dimensionamento de produção com custo-efetividade. A intensidade competitiva aumenta em segmentos premium onde a diferenciação por meio de desempenho funcional e posicionamento de rótulo limpo permite margens mais altas, atraindo tanto players estabelecidos quanto startups inovadoras.

A adoção de tecnologia emerge como um fator competitivo crítico, com empresas investindo em otimização de formulação impulsionada por IA e sistemas de aplicação de precisão para reduzir custos enquanto melhoram a consistência do produto.

Líderes do Setor de Ingredientes para Revestimento de Alimentos

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods PLC

Agrana Beteiligungs-AG

Pioneer Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação de produtos em direção a declarações de rótulo limpo e à base de plantas está criando demanda por sistemas de revestimento que oferecem textura, desempenho de barreira e estabilidade sem auxiliares sintéticos. Um sinal concreto é o lançamento pela Ingredion, em julho de 2024, de dois ingredientes de fibra de citros de rótulo limpo (FIBERTEX CF 500 e CF 100) na região EMEA, posicionados para melhorias de textura e estabilidade que podem se traduzir em casos de uso de revestimento e aplicação superficial, onde a gestão de água e a sensação na boca são fundamentais.

Os revestimentos comestíveis funcionais continuam a ser uma área de desenvolvimento ativa para desempenho antimicrobiano e antioxidante, usando materiais compatíveis com alimentos e métodos de aplicação melhorados. Trabalhos acadêmicos publicados em janeiro de 2025 sobre um biofilme comestível de quitosana e ácido gálico, juntamente com a atenção dada em 2026 aos revestimentos de rede metal-fenólica, apontam para um pipeline de conceitos de extensão da vida de prateleira para produtos frescos e outras categorias sensíveis. Na prática, a oportunidade centra-se na industrialização, incluindo processos escaláveis de spray ou imersão, ativos sensorialmente neutros e especificações prontas para regulamentação. Os programas de expansão da capacidade de processamento na Ásia-Pacífico e os investimentos multinacionais em capacidades de inovação regional, incluindo incentivos à produção focados na Índia e automação de laboratório baseada em Singapura para soluções de sensação na boca, apoiam a localização mais rápida de sistemas de revestimento alinhados com o gosto local, os pontos de preço e as restrições de distribuição.

Desenvolvimentos recentes do setor

- Maio de 2026: a Cargill fez parceria com a Voyage Foods para trazer o portfólio de alternativas de confeitaria sem cacau NextCoa para a América do Norte. A iniciativa amplia as opções de substituição do cacau para revestimentos e inclusões em meio à volatilidade do preço do cacau, dando aos fabricantes de confeitaria e snacks uma alavanca adicional para gerenciar custos e continuidade do fornecimento.

- Março de 2026: a Cargill anunciou uma expansão de sua unidade de óleo comestível em Port Klang, na Malásia, adicionando uma nova linha de produção de gorduras especiais para aplicações de chocolate, confeitaria, panificação e laticínios. A capacidade incremental de gorduras especiais no Sudeste Asiático fortalece o fornecimento local para revestimentos à base de gordura e apoia respostas mais rápidas à demanda de clientes regionais.

- Dezembro de 2024: a Ingredion apresentou o Novation Indulge 2940, um amido de milho nativo funcional não geneticamente modificado, posicionado para texturização de rótulo limpo em produtos lácteos, alternativas lácteas e sobremesas. O lançamento amplia as opções de formulação para sistemas de revestimento e camadas onde é necessário desempenho de gelificação e co-texturização sem rotulagem de amido modificado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de ingredientes de revestimento de alimentos abrange matérias-primas usadas para criar uma camada superficial sobre alimentos, principalmente para melhorar a textura, o sabor, a aparência e a estabilidade durante o processamento e o armazenamento. O mercado é dimensionado em termos de valor no nível do ingrediente, em todas as principais aplicações alimentares e regiões.

Exclusões de escopo: exclui maquinário de revestimento e materiais de embalagem, e não conta os produtos alimentares revestidos finais como receita de mercado.

Visão geral da segmentação

- Por Tipo de Ingrediente

- Açúcares e Xaropes

- Cacau e Chocolate

- Gorduras e Óleos

- Sais, Especiarias e Temperos

- Farinhas e Amidos

- Massa e Farinha de Rosca

- Hidrocoloides

- Outros

- Por Forma

- Líquido

- Seco

- Por Natureza

- Convencional

- Orgânico

- Por Aplicação

- Produtos de Panificação e Confeitaria

- Produtos de Carne e Frutos do Mar

- Lanches e Barras Nutricionais

- Produtos Lácteos

- Alimentos Prontos para Consumo e Prontos para Cozinhar

- Alternativas de Carne de Origem Vegetal

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de um mapa claro de como os ingredientes de revestimento fluem para alimentos como snacks, itens de panificação, confeitaria, carne e laticínios. Para ancorar o modelo, referenciamos pontos de dados públicos, como divulgações do USDA e do Economic Research Service, estatísticas comerciais do USITC, séries de produção e comércio da FAO, e orientações do Codex Alimentarius e da FDA que moldam os ingredientes permitidos e a rotulagem.

Em seguida, o lado da demanda foi verificado cruzando fontes como escritórios nacionais de estatística para produção de alimentos processados, atualizações de associações do setor sobre volumes de panificação e snacks, e registros de empresas e apresentações a investidores que discutem adições de capacidade e precificação. Em alguns casos, assinaturas pagas de dados financeiros de empresas e uma base de dados comercial no nível de embarque foram usadas para verificar a intensidade de importação de insumos-chave fortemente comercializados. As fontes documentais listadas aqui não são exaustivas, e outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para verificar qual parcela da demanda de ingredientes está realmente ligada ao uso em revestimento, em vez do conjunto mais amplo de ingredientes, e para testar suposições de precificação e reformulação em diferentes regiões. Conversamos com uma combinação de fornecedores de ingredientes, processadores de alimentos, distribuidores e especialistas em formulação. A cobertura foi equilibrada entre as principais regiões consumidoras para confirmar fatores de crescimento como alimentos de conveniência e mudanças para rótulo limpo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | APAC: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 27% | EMEA: 30% |

| Players menores: 15% | Gerentes: 58% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma combinação top-down e bottom-up. A visão top-down reconstruiu um conjunto de demanda por revestimento a partir da produção de alimentos e da penetração de revestimento por aplicação, aplicando então a intensidade de ingredientes e faixas de preço médio de venda. Uma vez formado o conjunto de demanda, ele foi dividido entre os principais grupos de ingredientes comumente usados em revestimentos, e então consolidado por região e aplicação.

Para manter os números fundamentados, os insumos foram vinculados a sinais práticos, como tendências de produção de alimentos processados, crescimento do volume de snacks e panificação, fluxos comerciais dos principais insumos de revestimento, mudanças na precificação de óleos comestíveis e açúcar, e mudanças observadas em direção a condimentos e massas de rótulo limpo. A previsão usou análise de cenários, em que o crescimento de referência foi ajustado para cima ou para baixo com base no feedback primário sobre a velocidade de reformulação, a repercussão de preços e a adoção de alimentos de conveniência revestidos. Verificações seletivas bottom-up foram então usadas, como referências de receita de fornecedores para portfólios focados em revestimento e construções amostradas de preço x volume para grandes categorias de aplicação. Onde havia lacunas de dados, usamos suposições conservadoras e depois as retestamos em entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas passagens que procuram quebras de lógica entre regiões, tipos de ingredientes e totais de aplicação, e então as maiores variações foram rastreadas até o fator exato por trás delas. Quando uma suposição gerava oscilações incomuns, as proporções e faixas de preço relacionadas eram reverificadas, e especialistas eram recontatados se a direção ou a magnitude ainda parecesse inconsistente.

Antes da aprovação final, os totais do modelo foram comparados com indicadores independentes, como crescimento do volume de alimentos processados, movimentos de precificação ligados a commodities para insumos-chave, e sinais de direção comercial que podem indicar aperto de oferta. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como movimentos acentuados no preço de matérias-primas ou grandes mudanças regulatórias. Imediatamente antes da entrega, uma revisão final é concluída para que a visão reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Ingredientes de Revestimento de Alimentos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para ingredientes de revestimento de alimentos frequentemente variam porque a unidade de contagem não é sempre consistente, e porque alguns estudos ampliam o mercado para revestimentos alimentares mais amplos ou insumos de formulação adjacentes. Diferenças no preço por kg assumido, na forma como os prêmios orgânicos e especiais são aplicados, e no ano usado para conversão de moeda também podem alterar o número final em uma quantidade significativa.

Algumas estimativas externas parecem incluir sistemas de revestimento comestível mais amplos e soluções de revestimento relacionadas além das vendas de ingredientes, aplicando então uma única tendência de preço combinada entre aplicações. Na modelagem da Mordor Intelligence, o valor é contado no nível do ingrediente apenas quando ele é usado como parte de uma camada de revestimento de alimentos para aplicações específicas, e a precificação é atualizada usando faixas específicas de aplicação, em vez de um único aumento agregado.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,85 bilhões de USD (2026) | |

| Consultoria Global A | 5,76 bilhões de USD (2024) | Usa um ano-base anterior e uma definição mais ampla que pode incorporar soluções de revestimento comestível e sistemas de revestimento mistos, o que infla o valor contado em relação à receita apenas de ingredientes. |

| Editora de Pesquisa do Setor B | 5,18 bilhões de USD (2024) | Ancora o dimensionamento em um universo mais amplo de ingredientes usados na preparação de alimentos, e depende de um único caminho de crescimento principal, o que pode sobrestimar o consumo específico de revestimento e obscurecer diferenças de preço no nível de aplicação. |

A comparação mostra que a maior parte da dispersão vem do que é contado e de quando é contado, não de uma divergência quanto ao crescimento dos revestimentos. Ao manter o escopo vinculado à demanda de ingredientes específica para revestimento e depois testar preços e penetração por aplicação, a estimativa permanece rastreável a insumos claros que podem ser revisitados a cada atualização.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes para revestimento de alimentos e qual é a sua taxa de crescimento?

O mercado é avaliado em USD 2,85 bilhões em 2026 e está projetado para atingir USD 4,07 bilhões até 2031, gerando um CAGR de 7,43%.

Qual região lidera o mercado de ingredientes para revestimento de alimentos atualmente?

A América do Norte detém a maior participação de 2025 com 42,11%, apoiada por automação avançada e regulamentações rigorosas de segurança.

Qual subcategoria de ingrediente está se expandindo mais rapidamente?

Os revestimentos de cacau e chocolate têm previsão de crescer a um CAGR de 7,82%, à medida que os inovadores introduzem sistemas substitutos de cacau para mitigar os picos de preços das commodities.

O que está impulsionando o crescimento rápido nas aplicações de revestimento de carne e frutos do mar?

A demanda crescente por lanches de origem vegetal e ricos em proteínas elevou o segmento de carne e frutos do mar, que está no caminho para um CAGR de 10,22% até 2031 devido à inovação antimicrobiana e de textura.

Página atualizada pela última vez em: