Tamanho e Participação do Mercado de Espessantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

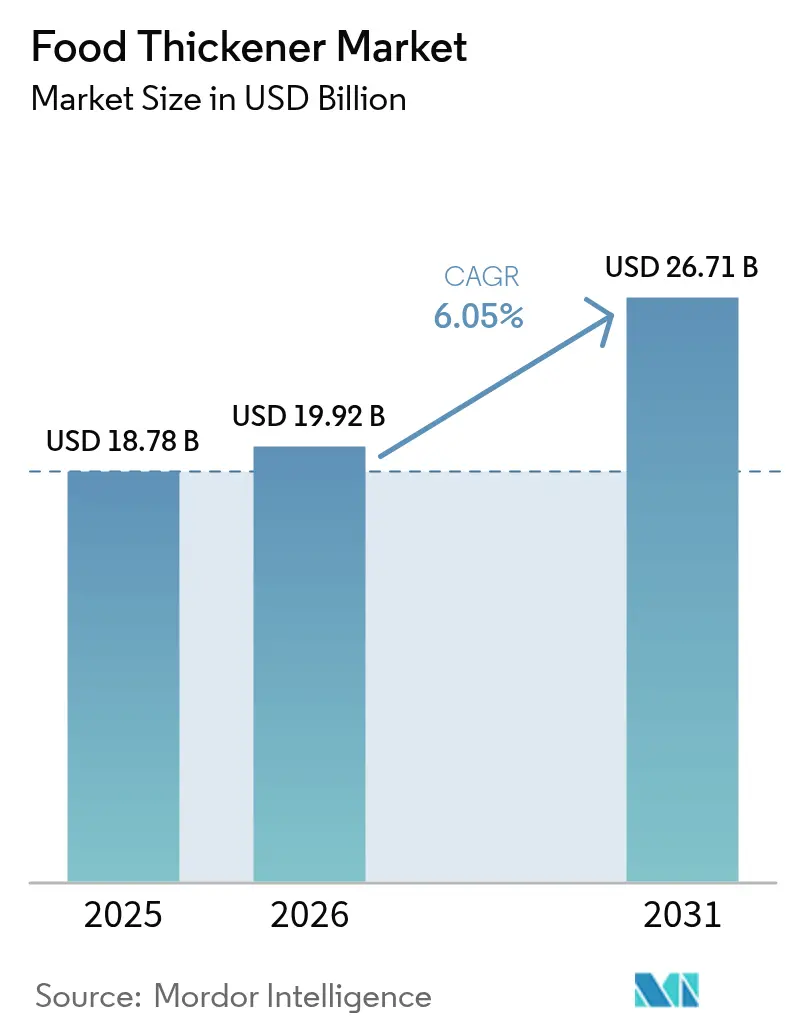

| Tamanho do Mercado (2026) | 19.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

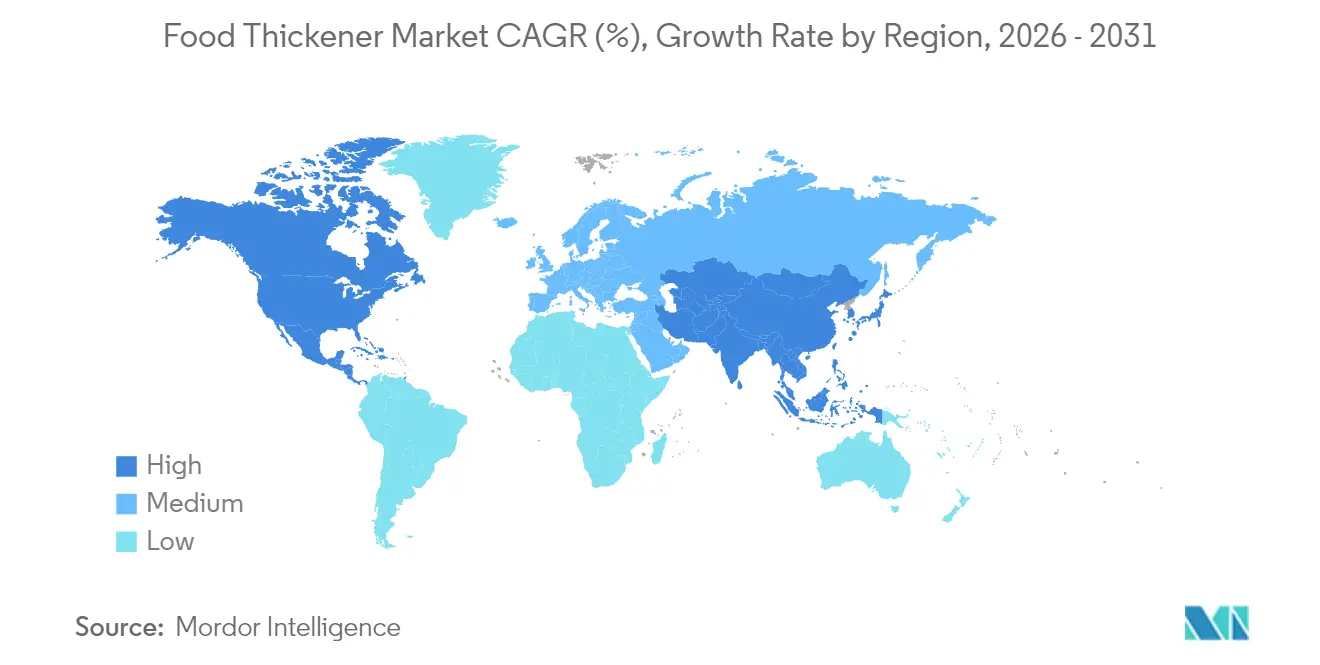

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Espessantes Alimentares por Mordor Intelligence

O tamanho do mercado de espessantes alimentares em 2026 é estimado em 19,92 bilhões de USD, crescendo a partir do valor de 2025 de 18,78 bilhões de USD, com projeções para 2031 mostrando 26,71 bilhões de USD, crescendo a um CAGR de 6,05% no período 2026-2031. O crescimento constante reflete o papel do ingrediente na entrega de textura estável em bebidas premium, linhas sem glúten e alimentos à base de plantas emergentes. A versatilidade dos espessantes alimentares nessas aplicações levou ao aumento da adoção por fabricantes que buscam melhorar a sensação na boca e a estabilidade dos produtos. O posicionamento de rótulo limpo, apoiado pelo reconhecimento mais amplo de GRAS, aumenta a adoção na América do Norte, enquanto a capacidade de processamento e o alinhamento regulatório da Ásia-Pacífico aceleram a absorção regional. Essa tendência é ainda mais fortalecida pela crescente preferência dos consumidores por ingredientes naturais e reconhecíveis nos rótulos dos produtos. A mistura de hidrocoloides agora proporciona cremosidade semelhante à de laticínios em produtos veganos, e a fermentação de precisão reduz a dependência de culturas sensíveis às condições climáticas. Esses avanços tecnológicos permitiram que os fabricantes criassem alternativas à base de plantas que imitam de perto os produtos lácteos tradicionais. Ao mesmo tempo, as restrições de fornecimento de goma de alfarroba e o maior escrutínio dos números E levam os fabricantes a adotar nomes botânicos familiares e fontes microbianas alternativas. A mudança em direção a alternativas botânicas abriu novas oportunidades para fornecedores de ingredientes desenvolverem soluções naturais inovadoras. Um nível moderado de fragmentação do mercado permite que tanto fornecedores globais quanto inovadores de nicho busquem estratégias diferenciadas. Essa estrutura de mercado fomentou uma concorrência saudável e o desenvolvimento contínuo de produtos, beneficiando tanto fabricantes quanto usuários finais.

Principais Conclusões do Relatório

- Por categoria, os espessantes naturais lideraram com 68,74% da participação do mercado de espessantes alimentares em 2025; sua participação no tamanho do mercado de espessantes alimentares está projetada para se expandir a um CAGR de 6,72% até 2031.

- Por tipo, os hidrocoloides representaram 46,22% do tamanho do mercado de espessantes alimentares em 2025, enquanto os espessantes à base de proteína devem crescer a um CAGR de 7,01% até 2031.

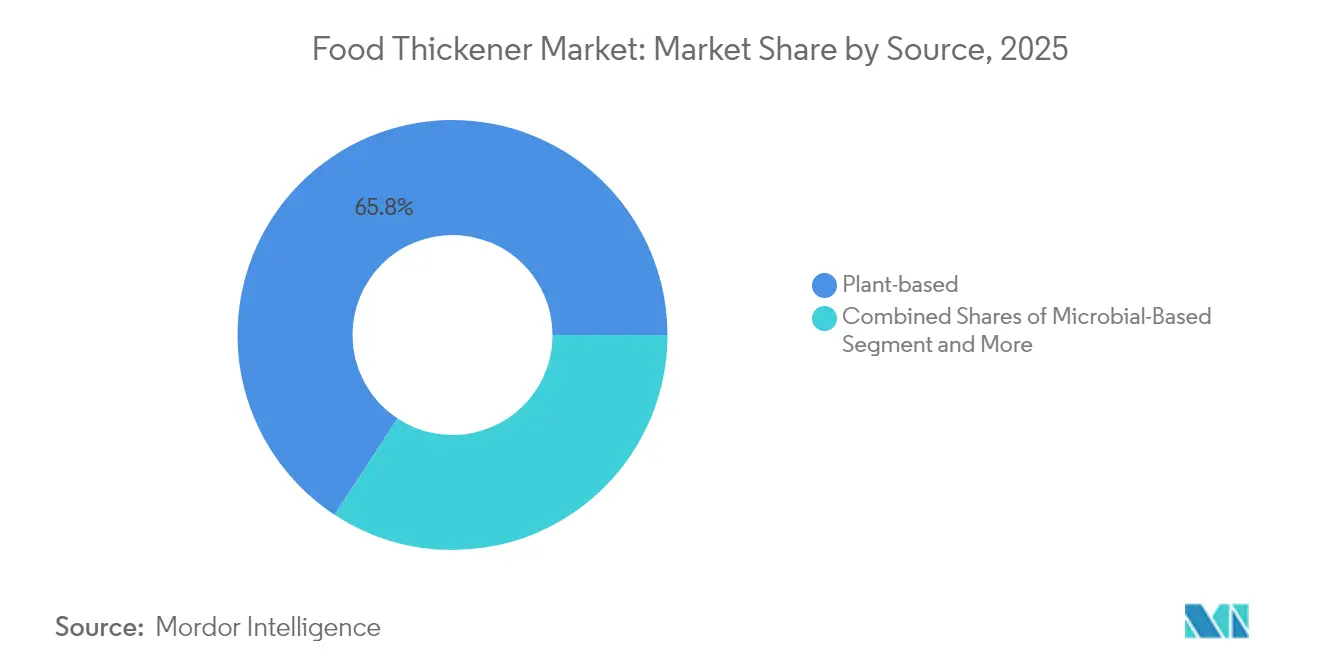

- Por fonte, os insumos de origem vegetal comandaram 65,75% do tamanho do mercado de espessantes alimentares em 2025; as fontes microbianas registram o CAGR mais rápido de 8,21% até 2031.

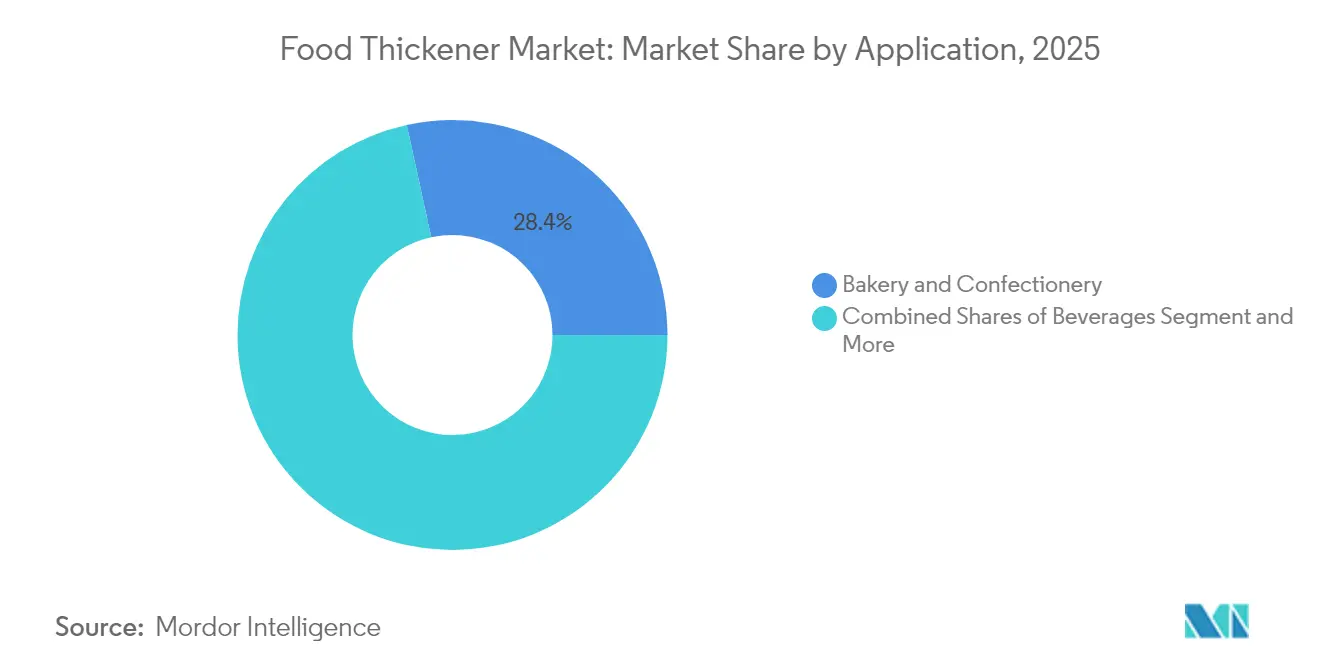

- Por aplicação, panificação e confeitaria mantiveram 28,41% de participação na receita em 2025; as bebidas devem se expandir a um CAGR de 7,74%.

- Por geografia, a América do Norte deteve 38,02% do mercado de espessantes alimentares em 2025; a Ásia-Pacífico registra o maior CAGR de 8,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Espessantes Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos processados com textura aprimorada | +1.8% | Global, com foco na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento nas linhas de produtos sem glúten e sem alérgenos | +1.2% | América do Norte e UE, estendendo-se à APAC | Longo prazo (≥ 4 anos) |

| Popularidade das alternativas lácteas e de carne à base de plantas | +1.5% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente uso de ingredientes de rótulo limpo | +1.1% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda de panificação e confeitaria | +0.9% | Global, maior crescimento na APAC | Médio prazo (2-4 anos) |

| Expansão em bebidas premium e artesanais | +0.8% | América do Norte e Europa, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alimentos Processados com Textura Aprimorada

A engenharia de textura evoluiu do simples controle de viscosidade para o design preciso da sensação na boca, permitindo que os fabricantes criem produtos com atributos texturais específicos que atendam às preferências dos consumidores. O desenvolvimento de ferramentas e métodos sofisticados de análise de textura aprimorou ainda mais a capacidade de medir e replicar as características desejadas de sensação na boca. O reconhecimento da FDA [1]U.S Food and Drug Administration, "ood Additives Permitted for Direct Addition to Food for Human Consumption", www.ecfr.gov de amidos modificados sob 21 CFR Parte 172 permite que variantes reticuladas mantenham a viscosidade durante o processamento térmico, ao mesmo tempo que garantem a estabilidade do produto e a extensão da vida útil por meio de maior resistência ao calor e ao cisalhamento. Estudos sensoriais mostram que o tamanho das partículas em bebidas à base de ervilha e batata determina a percepção de giz, fornecendo aos formuladores metas claras para a aceitação do consumidor, com pesquisas indicando que partículas abaixo de 50 mícrons reduzem significativamente a detecção de granulosidade. Misturas avançadas de hidrocoloides agora imitam a cremosidade dos laticínios em itens veganos, abrindo oportunidades de precificação premium, pois essas soluções inovadoras atendem à crescente demanda por alternativas à base de plantas que mantêm as texturas tradicionais dos laticínios. Os fabricantes que combinam conformidade regulatória com ciência sensorial garantem uma vantagem competitiva, aumentando o volume em refeições de conveniência e bebidas prontas para consumo, ao mesmo tempo que se beneficiam do aumento da confiança do consumidor e da diferenciação de mercado. A demanda robusta nessas categorias mantém o mercado de espessantes alimentares em sua trajetória ascendente, com crescimento particular observado em agentes espessantes de rótulo limpo e de origem natural.

Crescimento nas Linhas de Produtos Sem Glúten e Sem Alérgenos

Os produtores de produtos sem glúten precisam de sistemas espessantes que substituam a estrutura proteica do trigo sem causar contaminação cruzada. A ausência de glúten exige agentes espessantes especializados que possam replicar as propriedades de ligação e estruturais das proteínas do trigo. Pesquisas combinando goma gelana de alta acila e pectina de baixo metoxilo melhoram a textura fibrosa em carnes à base de soja, ajudando as marcas a satisfazer as alegações de celíacos e sem alérgenos. Essas combinações inovadoras demonstraram desempenho superior na manutenção da integridade e da sensação na boca do produto em comparação com as alternativas tradicionais. O Regulamento da UE CE 1333/2008 [2]European Commission, "EU regulates food additives under Regulation EC 1333/2008", food.ec.europa.eu impõe rotulagem rigorosa, concentrando a inovação entre fornecedores com expertise regulatória. O regulamento levou ao aumento do investimento em pesquisa e desenvolvimento de soluções espessantes conformes. Os hidrocoloides que proporcionam estabilidade de congelamento-descongelamento estão ganhando força à medida que as marcas buscam paridade de vida útil com produtos que contêm glúten. Esses hidrocoloides especializados provaram ser essenciais para manter a qualidade do produto ao longo da cadeia de distribuição e do período de armazenamento. A demanda se espalhou da América do Norte para a Ásia-Pacífico, inflacionando o mercado de espessantes alimentares em misturas para panificação, salgadinhos e análogos de carne. A expansão foi particularmente notável em economias emergentes, onde a conscientização sobre dietas sem glúten está aumentando rapidamente.

Crescente Popularidade das Alternativas Lácteas e de Carne à Base de Plantas

A fermentação de precisão produz proteínas idênticas às animais para queijo ou iogurte sem insumos pecuários, reduzindo o impacto ambiental enquanto preserva a funcionalidade. Essa tecnologia permite que os fabricantes criem alternativas lácteas que correspondam de perto aos produtos convencionais em sabor e textura. A crescente aceitação do consumidor dessas alternativas acelerou a pesquisa e o desenvolvimento nesse espaço. A goma xantana em leites de aveia ou amêndoa mantém emulsões estáveis ao longo de longas cadeias de distribuição. A estabilidade proporcionada pela goma xantana garante qualidade consistente do produto e prolonga a vida útil, tornando as bebidas à base de plantas mais comercialmente viáveis. Alcançar a mordida semelhante à carne em proteínas vegetais requer redes sinérgicas de hidrocoloide-proteína, o que eleva o valor do ingrediente acima do status de commodity. O desenvolvimento dessas redes proteicas especializadas levou a melhorias significativas nas alternativas de carne à base de plantas, impulsionando o aumento do investimento em pesquisa e desenvolvimento. As marcas que atingem paridade sensorial comandam prêmios de prateleira, reforçando o crescimento do mercado de espessantes alimentares em sobremesas sem laticínios e produtos de carne híbridos. O sucesso desses produtos encorajou mais fabricantes a entrar no mercado de proteínas alternativas, expandindo ainda mais a demanda por espessantes alimentares especializados.

Crescente Uso de Ingredientes de Rótulo Limpo

A maioria dos fabricantes norte-americanos classifica a rotulagem limpa como altamente importante, com alguns citando ganhos de receita após a reformulação. Essa tendência reflete a resposta estratégica dos fabricantes às preferências evolutivas dos consumidores e à dinâmica do mercado. Os consumidores pagam mais por insumos reconhecíveis, como farinha de tapioca, em vez de aditivos com letras, demonstrando sua disposição de investir em produtos com listas de ingredientes transparentes. As extensões da FDA das listas GRAS ampliam as opções de espessantes naturais, facilitando a formulação, ao mesmo tempo que permitem que os fabricantes expandam seus portfólios de produtos de rótulo limpo. A demanda cresce mais rapidamente entre compradores instruídos, espalhando-se para os canais de massa à medida que os diferenciais de preço diminuem, indicando uma aceitação mais ampla do mercado de espessantes naturais em todos os segmentos de consumidores. A mudança sustenta a dominância das opções naturais dentro do mercado de espessantes alimentares, à medida que os fabricantes continuam a inovar e desenvolver novas formulações para atender a essa demanda crescente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação rigorosa de aditivos alimentares | -0.7% | Global, mais rigorosa na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Instabilidade dos espessantes ao longo da vida útil | -0.5% | Global, desafiador em climas tropicais | Médio prazo (2-4 anos) |

| Limitações de rotulagem em itens com certificação orgânica | -0.4% | Mercados orgânicos da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Percepção negativa dos números E | -0.6% | Europa e APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Rigorosa de Aditivos Alimentares

As diferenças jurisdicionais elevam os custos de conformidade nos mercados globais. As regulamentações japonesas listam 472 aditivos designados, com processos de aprovação levando quase um ano, retardando significativamente o lançamento de novos sistemas espessantes. O rigoroso arcabouço japonês também exige extensos testes de estabilidade, avaliações de segurança locais e documentação detalhada do processo de fabricação. Os dossiês da EFSA podem ultrapassar 1 milhão de USD por ingrediente, inclinando a vantagem para as multinacionais capazes de financiar estudos de segurança abrangentes. O processo de aprovação europeu exige dados toxicológicos completos, ensaios clínicos e extensa documentação dos métodos de produção. Além disso, os fabricantes devem realizar auditorias regulares e manter registros detalhados de rastreabilidade. O GB 2760 da China exige limites de dosagem que obrigam SKUs separados para diferentes regiões, fragmentando os estoques. O ambiente regulatório chinês exige ainda instalações de teste regionais, parcerias locais e ajustes de formulação específicos para o mercado. Embora a confiança do consumidor aumente, as empresas menores lutam para absorver os custos de documentação, restringindo ligeiramente o ritmo do mercado de espessantes alimentares. O ônus de manter múltiplas certificações, realizar avaliações de segurança contínuas e adaptar-se aos requisitos regulatórios em evolução impacta particularmente os participantes de mercados emergentes. A complexidade da conformidade internacional também cria barreiras para novos entrantes que buscam expandir sua presença geográfica.

Percepção Negativa do Consumidor sobre Números E

A desconfiança do consumidor em relação aos números E decorre de falhas de comunicação, e não de preocupações com segurança, criando oportunidades de mercado para ingredientes com nomes familiares, independentemente de sua semelhança química com alternativas sintéticas. Pesquisas indicam que 55% da população europeia evita ativamente aditivos alimentares por preocupações com a saúde, com riscos percebidos superando os benefícios reconhecidos para a maioria dos consumidores. O Centro de Nutrição dos Países Baixos identifica comunicações negativas passadas e retratos midiáticos como os principais impulsionadores da desconfiança nos números E, sugerindo que explicações transparentes sobre ingredientes poderiam reconstruir a confiança do consumidor de forma mais eficaz do que abordagens de marketing defensivas. Os fabricantes de alimentos listam cada vez mais os agentes espessantes por nomes comuns em vez de números E, particularmente para ingredientes como a goma xantana (E415) que enfrentam ceticismo do consumidor apesar do uso generalizado e da aprovação de segurança. A lacuna de percepção entre espessantes naturais e sintéticos cria prêmios de preço para alternativas de origem vegetal, mesmo quando seu desempenho funcional é idêntico aos equivalentes sintéticos. Esse padrão de comportamento do consumidor recompensa a sofisticação de marketing em detrimento da inovação técnica, potencialmente retardando a adoção de soluções espessantes econômicas que poderiam reduzir os preços dos alimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Liderança da Panificação Enfrenta Desafio das Bebidas

O segmento de panificação e confeitaria mantém a liderança de mercado com 28,41% de participação em 2025, aproveitando a expertise de formulação estabelecida e a aceitação do consumidor de agentes espessantes em aplicações tradicionais de produtos de panificação. No entanto, o segmento de bebidas demonstra o maior crescimento com um CAGR de 7,74%, impulsionado pela inovação em bebidas funcionais e alternativas de leite à base de plantas que requerem sistemas de estabilização sofisticados. As aplicações de bebidas exigem espessantes que mantenham a estabilidade em flutuações de temperatura, variações de pH e requisitos de vida útil prolongada, ao mesmo tempo que oferecem perfis de sabor limpos que não interferem nos sistemas de sabor.

Molhos, temperos e marinadas representam aplicações maduras onde o desempenho espessante é bem compreendido, criando pressão competitiva baseada na eficiência de custos em vez de inovação. O segmento de salgadinhos e salgados se beneficia das tendências de inovação de textura que usam agentes espessantes para criar experiências novas de sensação na boca em alimentos processados. Laticínios e sobremesas congeladas requerem espessantes que funcionem em ciclos de congelamento-descongelamento enquanto mantêm texturas cremosas que justificam preços premium em categorias competitivas. A categoria "Outros" inclui aplicações emergentes em alternativas de carne, nutracêuticos e produtos dietéticos especiais, onde os agentes espessantes desempenham funções tanto funcionais quanto nutricionais. A diversificação de aplicações reduz a dependência do fornecedor de qualquer categoria alimentar única, ao mesmo tempo que cria oportunidades para sistemas espessantes especializados que comandam preços premium por meio de desempenho superior em casos de uso específicos.

Por Tipo: Hidrocoloides Lideram Apesar do Avanço das Proteínas

Os hidrocoloides mantêm a liderança de mercado com 46,22% de participação em 2025, aproveitando décadas de desenvolvimento de aplicações e aprovação regulatória em jurisdições globais. No entanto, os espessantes à base de proteína demonstram a maior velocidade de crescimento com um CAGR de 7,01%, indicando uma evolução fundamental do mercado em direção a ingredientes multifuncionais que proporcionam tanto espessamento quanto benefícios nutricionais. O crescimento do segmento de proteínas reflete a demanda do consumidor por ingredientes que contribuam para a ingestão diária de proteínas enquanto oferecem desempenho funcional, particularmente relevante em aplicações de nutrição esportiva e cuidados com idosos, onde a modificação de textura aborda dificuldades de deglutição.

Os espessantes à base de amido ocupam o meio-termo entre hidrocoloides e proteínas, oferecendo vantagens de custo em aplicações de grande volume, embora sem o posicionamento premium de nenhuma das categorias. A categoria "Outros" inclui alternativas emergentes como nanocelulose bacteriana e exopolissacarídeos extremofílicos que demonstram características de desempenho superiores, mas requerem aprovação regulatória adicional e aceitação do consumidor. Os fornecedores de hidrocoloides enfrentam desafios na cadeia de suprimentos, particularmente para a goma de alfarroba, onde as limitações agrícolas impulsionam a volatilidade de preços, criando oportunidades para alternativas proteicas e microbianas ganharem participação de mercado por meio de disponibilidade e preços consistentes.

Por Fonte: Dominância Vegetal Desafiada pela Inovação Microbiana

As fontes de base vegetal controlam 65,75% da participação de mercado em 2025, refletindo cadeias de suprimentos estabelecidas e familiaridade do consumidor com ingredientes como goma guar, goma de alfarroba e pectina derivados de fontes agrícolas tradicionais. A posição de liderança de base vegetal se alinha com as tendências de rótulo limpo e preocupações com sustentabilidade, pois os consumidores associam ingredientes de origem vegetal à responsabilidade ambiental e benefícios à saúde. No entanto, as alternativas de base microbiana avançam a um CAGR de 8,21%, impulsionadas por avanços na fermentação de precisão que permitem qualidade consistente e confiabilidade de fornecimento independente de variáveis agrícolas.

As fontes de base animal enfrentam declínio na aceitação do mercado devido a restrições dietéticas, preocupações com sustentabilidade e complexidade regulatória em torno dos requisitos de certificação halal e kosher. A categoria "Outros" inclui alternativas sintéticas e novas fontes como espessantes derivados de algas que oferecem propriedades funcionais únicas, mas requerem educação de mercado e aprovação regulatória. A produção microbiana oferece vantagens em consistência de qualidade, controle de contaminação e escalabilidade de produção que as fontes tradicionais de base vegetal não conseguem igualar, particularmente para aplicações de alto valor que requerem pureza de grau farmacêutico. As interrupções na cadeia de suprimentos que afetam as fontes de base vegetal, incluindo falhas de colheita relacionadas ao clima e restrições comerciais geopolíticas, criam oportunidades de mercado para alternativas microbianas que podem manter fornecimento consistente por meio de processos de fermentação controlados.

Por Categoria: Dominância Natural Impulsiona a Inovação

Os espessantes naturais comandam 68,74% da participação de mercado em 2025, ao mesmo tempo que alcançam o crescimento mais rápido com um CAGR de 6,72% até 2031, refletindo o alinhamento da preferência do consumidor com as tendências regulatórias que favorecem ingredientes reconhecíveis. A posição de dupla liderança indica a maturação do mercado, onde a educação do consumidor diferenciou com sucesso as alternativas naturais das sintéticas com base em benefícios percebidos à saúde, e não no desempenho funcional. Os espessantes sintéticos mantêm vantagens técnicas em aplicações específicas que requerem estabilidade extrema de temperatura ou controle preciso de viscosidade, particularmente no processamento industrial de alimentos, onde a eficiência de custos supera as preocupações de percepção do consumidor. A produção anual de 10,5 milhões de toneladas da indústria europeia de amido, com 53% usados em aplicações alimentares, demonstra a vantagem de escala que os espessantes naturais mantêm sobre as alternativas sintéticas em mercados estabelecidos.

A tecnologia de fermentação de precisão permite a produção de espessantes naturais em escalas anteriormente alcançáveis apenas por rotas sintéticas, eliminando a penalidade de custo tradicionalmente associada ao posicionamento natural. A convergência da preferência do consumidor, do suporte regulatório e da tecnologia de produção cria vantagens competitivas sustentáveis para os fornecedores de espessantes naturais que podem alcançar consistência e estrutura de custos de nível sintético. As alternativas sintéticas enfrentam crescente escrutínio regulatório e resistência do consumidor, limitando seu potencial de crescimento a aplicações de nicho onde as alternativas naturais não conseguem atingir as especificações de desempenho exigidas.

Análise Geográfica

A América do Norte representou 38,02% da receita global em 2025. A clareza da FDA sob 21 CFR Parte 170 acelera os lançamentos de ingredientes GRAS, oferecendo aos participantes estabelecidos caminhos previsíveis enquanto limita as importações de baixo custo fda.gov. O robusto arcabouço regulatório da região promove a inovação enquanto mantém padrões rigorosos de qualidade, garantindo a segurança dos produtos e a confiança do consumidor. Os resultados de 2023 da Ingredion mostraram que os texturizantes especiais entregaram 34% das vendas líquidas de 8,2 bilhões de USD, destacando as vantagens de escala. A demanda por rótulo limpo mantém amidos naturais e fibras cítricas em destaque, ancorando a liderança da região no mercado de espessantes alimentares. A crescente preferência do consumidor por produtos de rótulo limpo levou os fabricantes a investir fortemente em pesquisa e desenvolvimento de ingredientes naturais.

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,45%. A atualização do GB 2760 da China, reconhecendo 215 novos aditivos, alinha os padrões locais com as referências do Codex, reduzindo as barreiras para fornecedores globais de acordo com o CIRS Group. A harmonização das regulamentações criou um mercado mais acessível para fabricantes internacionais, fomentando maior concorrência e inovação. Os investimentos em infraestrutura de fermentação de precisão em Singapura e o aumento da renda disponível no Sudeste Asiático multiplicam as oportunidades. A localização das cadeias de suprimentos mitiga a dependência de importações, sustentando a rápida expansão nas categorias de bebidas e refeições prontas dentro do mercado de espessantes alimentares. A crescente classe média da região e a crescente urbanização continuam a impulsionar a demanda por alimentos processados e de conveniência.

A Europa permanece como um contribuinte maduro, mas significativo. As rigorosas avaliações de segurança sob o Regulamento 1333/2008 mantêm a confiança do consumidor, embora os custos de conformidade favoreçam as grandes empresas. O compromisso da região com a segurança alimentar a estabeleceu como referência para os padrões globais de qualidade em aditivos alimentares. A aversão pública aos números E motiva a reformulação em direção a rótulos amigáveis à despensa, recompensando os fornecedores de pectina e amido com fornecimento transparente. O setor de amido do continente fabrica 10,5 milhões de toneladas por ano, metade para uso alimentar, garantindo fornecimento estável ao mercado regional de espessantes alimentares de acordo com a Indústria Europeia de Amido. O forte foco na sustentabilidade e rastreabilidade na produção alimentar europeia continua a moldar as estratégias de desenvolvimento de produtos e de fornecimento.

Nota: As participações de segmento de todos os segmentos individuais estarão disponíveis mediante a compra do relatório

Panorama Regulatório

A conformidade global de espessantes alimentares está ancorada em estruturas nacionais de aditivos que fazem referência crescente ao Codex Alimentarius. O Padrão Geral do Codex para Aditivos Alimentares (GSFA, CXS 192-1995) permanece o principal referencial internacional para usos permitidos e níveis máximos. Em 2025, a Comissão do Codex Alimentarius atualizou as disposições sobre aditivos dentro do GSFA, reforçando a necessidade de monitorar as mudanças do GSFA ao atender a múltiplas geografias.

Na União Europeia, o Regulamento (CE) n.º 1333/2008 continua a reger os aditivos alimentares, com a EFSA apoiando o sistema de autorização e reavaliação de aditivos e condições de uso. Um marco importante de conformidade em 2026 é o Regulamento da Comissão (UE) 2026/196 (publicado em 28 de janeiro de 2026), que atualiza as especificações para espessantes amplamente utilizados, como goma de alfarroba (E 410), goma guar (E 412), goma arábica (E 414), goma xantana (E 415), pectinas (E 440) e amido octenil succinato de sódio (E 1450), com aplicação a partir de 18 de agosto de 2026. Na Índia, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) transferiu os fluxos de trabalho de aprovação prévia para um único canal digital, exigindo que os pedidos sejam enviados por meio do portal ePAAS a partir de 1 de junho de 2026, o que altera o planejamento de envio e o gerenciamento de documentação para lançamentos de ingredientes e extensões de linha.

Análise da Cadeia de Valor

A cadeia de valor dos espessantes alimentares começa com matérias-primas agrícolas e microbianas (milho, mandioca/tapioca, cascas de frutas cítricas para pectina, guar e alfarroba/goma de alfarroba, e substratos de fermentação para xantana e gelana), seguida de extração ou fermentação, purificação e secagem, e mistura em sistemas específicos para aplicação. A distribuição ocorre por meio de contratos diretos com fabricantes e casas de sistemas de ingredientes. Os grandes fornecedores se diferenciam por meio de suporte à formulação e documentação regulatória, incluindo especificações, controles de alérgenos e conformidade de aditivos específica por região sob estruturas como o Regulamento da UE 1333/2008 e o alinhamento com o GSFA do Codex. Os fabricantes de alimentos a jusante incorporam espessantes em panificação, bebidas, molhos, salgadinhos e laticínios/sobremesas congeladas, onde o desempenho em calor, cisalhamento, pH e ciclos de congelamento-descongelamento é um requisito fundamental.

Os riscos do lado da oferta ressaltam as dependências tanto nas origens de gomas naturais quanto nos insumos industriais a montante que alimentam a fabricação mais ampla de aditivos alimentares. No início de 2026, a perturbação ligada ao conflito no Sudão restringiu a disponibilidade de goma acácia (E414), levando os compradores a diversificar o fornecimento para outras origens africanas (como Chade, Senegal e Quênia) e a requalificar fornecedores para rastreabilidade e continuidade. Em paralelo, os choques geopolíticos em torno do Estreito de Ormuz em 2026 expuseram vulnerabilidades nas cadeias de suprimentos de produtos químicos e energia a montante (por exemplo, disponibilidade de metanol e enxofre), que podem se refletir nos custos de processamento de ingredientes, prazos de entrega e estratégias de aquisição, mesmo quando o espessante é de base biológica. Isso, por sua vez, aumenta o valor do fornecimento de múltiplas origens, dos estoques de segurança e das pegadas de fabricação regional.

Panorama Competitivo

O mercado de espessantes alimentares exibe fragmentação moderada com uma intensidade competitiva de 4, criando oportunidades tanto para corporações multinacionais quanto para inovadores especializados. A aquisição de 1,8 bilhão de USD da CP Kelco pela Tate & Lyle em 2024 combina expertise em pectina com alcance global, com sinergias de custo esperadas para 2026. A Ingredion aproveita os Idea Labs para co-criar receitas com clientes, aprofundando as parcerias de formulação. A estrutura do mercado incentiva o desenvolvimento contínuo de produtos e capacidades de personalização. O surgimento de players regionais intensificou a concorrência, levando ao aumento do investimento em pesquisa e desenvolvimento.

As empresas de biotecnologia estão estabelecendo posições fortes em nichos de xantana de alta pureza, gelana e celulose bacteriana. A planta de xantana canadense de 200 milhões de USD da Jungbunzlauer sublinha os compromissos com a fabricação sustentável, ao mesmo tempo que reduz os prazos de entrega na América do Norte. As alavancas competitivas se concentram em torno de fornecimento rastreável, controle de alérgenos e misturas específicas para aplicação, em vez de preço principal. A integração de práticas sustentáveis tornou-se cada vez mais importante para os participantes do mercado. A demanda por espessantes de rótulo limpo e de origem natural continua a influenciar as estratégias de fabricação.

A expertise regulatória permanece uma vantagem competitiva fundamental no mercado. Os avisos GRAS e os dossiês da EFSA protegem os sistemas novos, permitindo preços premium até que a produção genérica escale. A colaboração entre empresas de hidrocoloides e startups de fermentação acelera os pipelines de produtos, ampliando a pegada coletiva da indústria de espessantes alimentares. A complexidade das regulamentações internacionais de segurança alimentar cria barreiras significativas à entrada. O investimento em capacidades de conformidade regulatória tornou-se um fator crucial para manter a posição no mercado.

Líderes da Indústria de Espessantes Alimentares

-

Cargill, Incorporated

-

Ingredion Inc.

-

Archer Daniels Midland Co.

-

Kerry Group plc

-

Tate and Lyle plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de Mercado e Perspectivas Futuras

As demandas de reformulação de rótulo limpo e rastreabilidade estão criando espaço para o fornecimento de espessantes com nomes botânicos e integrados verticalmente, especialmente onde a volatilidade agrícola afeta os principais hidrocoloides. Uma âncora clara de 2026 é a aquisição pela Nexira da especialista marroquina em alfarroba Keragum (julho de 2026), que fortalece o controle sobre o fornecimento, a qualidade e a documentação da goma de alfarroba, e reflete um impulso mais amplo dos fornecedores para se moverem a montante a fim de garantir matérias-primas críticas e reduzir a exposição a interrupções de origem única.

Os ingredientes funcionais derivados de fermentação e de upcycling também abrem oportunidades práticas, apoiados por investimentos em fabricação e fluxos de trabalho regulatórios em evolução. Nos Estados Unidos, as entregas prioritárias do Programa de Alimentos Humanos da FDA para 2026 incluem uma regra proposta sobre a submissão obrigatória de avisos para substâncias alegadas como GRAS, o que aumenta a importância dos pacotes de fundamentação e dos dossiês de segurança transparentes para novas inovações adjacentes a espessantes. As ações da indústria em 2026, incluindo o anúncio da Manus de produção de fermentação em escala comercial em sua instalação em Augusta, Geórgia (junho de 2026) e a parceria da LBB Specialties com a Ruby Bio para comercializar emulsificantes derivados de fermentação (julho de 2026), apontam para o escalonamento ativo de plataformas de fermentação que podem ser estendidas para soluções de textura e estabilidade, onde a consistência de fornecimento e o posicionamento de rótulo são critérios centrais de compra.

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Manus anunciou a produção de fermentação em escala comercial em sua instalação em Augusta, Geórgia, permitindo ingredientes hidrocoloides derivados de fermentação para aplicações de textura e estabilidade. A iniciativa expande as capacidades de produtos da Manus e fortalece a prontidão de fornecimento para formulações à base de hidrocoloides.

- Janeiro de 2025: A Solina adquiriu a Advanced Food Systems Inc. para fortalecer sua presença nos Estados Unidos em sistemas de ingredientes personalizados que utilizam estabilizadores, emulsificantes, gomas e hidrocoloides. O negócio amplia as capacidades de formulaço e de aplicação voltadas ao cliente da Solina em um mercado onde os espessantes são frequentemente integrados em soluções de sistema.

- Setembro de 2024: A Jungbunzlauer anunciou um investimento de 200 milhões de USD em Port Colborne, Ontário, para construir a primeira instalação de produção de goma xantana do Canadá. O projeto expande a capacidade de xantana na América do Norte e apoia a segurança de fornecimento para um hidrocoloide central usado em molhos, temperos e estabilização de bebidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de espessantes alimentares é definido como o valor dos ingredientes espessantes vendidos para uso em formulações de alimentos e bebidas para aumentar a viscosidade e melhorar a textura, incluindo amidos, hidrocoloides e espessantes à base de proteína.

Exclusões do escopo: Estão excluídos deste dimensionamento os espessantes para alimentação animal, os de grau farmacêutico ou de cuidados pessoais, e os alimentos espessados prontos para consumo.

Visão Geral da Segmentação

-

Por Categoria

- Natural

- Sintético

-

Por Tipo

-

Hidrocoloides

- Gelatina

- Goma Xantana

- Ágar

- Pectina

- Outros

- Proteína

- Amido

- Outros

-

Hidrocoloides

-

Por Fonte

- Base vegetal

- Base animal

- Base microbiana

- Outros

-

Por Aplicação

- Panificação e Confeitaria

- Molhos, Temperos e Marinadas

- Salgadinhos e Salgados

- Bebidas

- Laticínios e Sobremesas Congeladas

- Outros

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

-

Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Polônia

- Restante da Europa

-

Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

-

América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para estabelecer os limites do mercado e construir o primeiro conjunto de premissas sobre os impulsionadores da demanda e a disponibilidade de oferta. Baseamo-nos em referências públicas como padrões e aprovações de aditivos alimentares, materiais de associações comerciais, estatísticas alfandegárias nacionais para gomas e amidos principais, e estatísticas governamentais de agricultura e processamento de alimentos para entender a disponibilidade e o uso de matérias-primas.

Para manter o modelo prático, insumos secundários também foram obtidos de relatórios anuais de empresas e apresentações a investidores, literatura técnica sobre a funcionalidade de hidrocoloides e amidos, e cobertura de imprensa confiável sobre preços e adições de capacidade. Quando necessário, uma assinatura paga cobrindo dados financeiros de empresas e outra cobrindo atividade de patentes foram usadas para verificar as pegadas dos fornecedores e a intensidade de inovação, sem depender de nenhum conjunto de dados único. Esta lista não é exaustiva, e muitas outras fontes públicas e de assinatura foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

As discussões primárias foram realizadas com uma combinação de fornecedores de ingredientes, fabricantes de alimentos, distribuidores e especialistas no assunto que acompanham as tendências de formulação nas principais áreas de aplicação, como molhos, panificação, laticínios e bebidas. Usamos essas conversas para testar as taxas de uso, as faixas de dosagem típicas, a substituição entre amidos e hidrocoloides e como as redefinições de preços estão sendo negociadas entre as regiões. Para uma visão global, os insumos foram equilibrados entre APAC, EMEA e as Américas, para que as premissas pudessem ser ajustadas para o mix de produtos local e as diferenças de custo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 18% | APAC: 48% |

| Nível médio: 53% | Líderes funcionais/de unidade: 35% | EMEA: 34% |

| Participantes menores: 21% | Gerentes: 47% | Américas: 18% |

Dimensionamento do Mercado e Previsão

O dimensionamento foi construído usando uma abordagem de cima para baixo e de baixo para cima. No lado de cima para baixo, reconstruímos o pool de demanda vinculando a produção e o mix de alimentos processados à intensidade de espessantes, traduzindo isso em valor usando faixas de preço validadas para amidos, hidrocoloides e espessantes proteicos.

O modelo foi então verificado com aproximações seletivas de baixo para cima, onde divisões de receita de fornecedores, verificações de canais e preço amostrado por kg multiplicado por volumes de consumo estimados foram usados para corrigir qualquer dupla contagem. Quando uma divisão em nível de país não estava diretamente disponível, a lacuna foi tratada por meio de indicadores proxy, como mix de vendas de alimentos embalados, dependência de importações para gomas principais e presença de produção local.

A previsão foi realizada usando análise de cenários apoiada por regressão multivariada em um pequeno conjunto de impulsionadores que podem ser rastreados de forma consistente. As variáveis utilizadas (ilustrativas) incluíram crescimento do volume de alimentos processados, mudança de participação em direção a estabilizadores de rótulo limpo, movimento relativo de preços de matérias-primas principais, momentum de importação e exportação para gomas especiais, e crescimento de aplicações em molhos, panificação e laticínios, que então se consolida no total.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações de consistência em sinais independentes, seguidas de uma revisão de segunda passagem para confirmar que os totais por país se consolidam de forma limpa em valores regionais e globais. Também verificamos saltos incomuns em preços ou demanda comparando os resultados modelados com fluxos comerciais, sinais de disponibilidade de matérias-primas e feedback dos entrevistados.

Quando uma variação parecia relevante, as premissas eram revisitadas e os respondentes eram recontactados para confirmar se a mudança era estrutural ou temporária. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes afetam preços, oferta ou demanda. Antes da publicação, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Espessantes Alimentares da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para espessantes alimentares podem parecer diferentes porque os estudos frequentemente traçam a linha em torno do que conta como espessante, quais aplicações estão incluídas e qual ano e base de preços são usados. As diferenças também aparecem quando uma estimativa é construída a partir de sinais de produção de alimentos, enquanto outra se apoia mais em divisões de receita de fornecedores ou em uma cesta de produtos mais estreita.

A tabela de referência mostra uma dispersão notável entre os valores do ano corrente, e no modelo da Mordor Intelligence o número está vinculado às vendas de ingredientes de amidos, hidrocoloides e espessantes à base de proteína usados em formulações alimentares, com espessantes para alimentação animal, de grau farmacêutico ou de cuidados pessoais, e alimentos espessados prontos para consumo mantidos fora do escopo. Essa escolha de escopo pode deslocar os totais em relação a abordagens que agrupam texturizantes adjacentes ou contam usos finais não alimentares, e também interage com a forma como a progressão de preços é aplicada entre regiões e contratos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 19,92 bilhões de USD (2026) | |

| Consultoria Global A | 18,98 bilhões de USD (2025) | Usa um ano base e uma base de preços diferentes, e a cesta de tipos e aplicações pode ser definida de forma mais ampla ou estreita, o que pode mover os totais mesmo antes de as premissas de previsão serem aplicadas. |

| Editora do Setor B | 16,06 bilhões de USD (2025) | A definição é apresentada como "agentes espessantes" com visibilidade limitada sobre as exclusões, e o caminho de previsão parece assumir uma taxa de expansão mais rápida, o que pode implicar uma lógica diferente de adoção e valorização de preços do que uma construção de pool de demanda orientada por formulação. |

Tomados em conjunto, a tabela sugere que a seleção do ano, o que é contado como uma venda de ingrediente exclusivamente alimentar e a forma como os preços e a adoção são progredidos ao longo do tempo são os principais impulsionadores da variação. Ao manter os insumos rastreáveis para a produção de alimentos e verificações de intensidade de aplicação, e depois confirmando com feedback direcionado de fornecedores e compradores, o total final permanece repetível e mais fácil de auditar quando as premissas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de espessantes alimentares?

O mercado de espessantes alimentares está em 19,92 bilhões de USD em 2026 e está projetado para crescer para 26,71 bilhões de USD até 2031.

Qual região detém a maior participação nas vendas de espessantes alimentares?

A América do Norte lidera com 38,02% da receita global devido às regulamentações claras da FDA e ao alto consumo de alimentos processados.

Qual segmento está se expandindo mais rapidamente dentro da indústria de espessantes alimentares?

Os espessantes de origem microbiana estão crescendo a um CAGR de 8,21% graças à fermentação de precisão que melhora o custo e a consistência.

Como as tendências de rótulo limpo influenciam a seleção de espessantes?

As marcas optam cada vez mais por nomes botânicos ou derivados de fermentação que os consumidores reconhecem, impulsionando a demanda por pectina, fibra cítrica e amido de tapioca.

Qual é o papel da fermentação de precisão no fornecimento futuro?

A fermentação de precisão permite a produção escalável de hidrocoloides raros ou idênticos aos animais, reduzindo a dependência de culturas sensíveis ao clima e ampliando as opções funcionais.

Página atualizada pela última vez em: