Tamanho e Participação do Mercado de Energia Solar na Bulgária

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

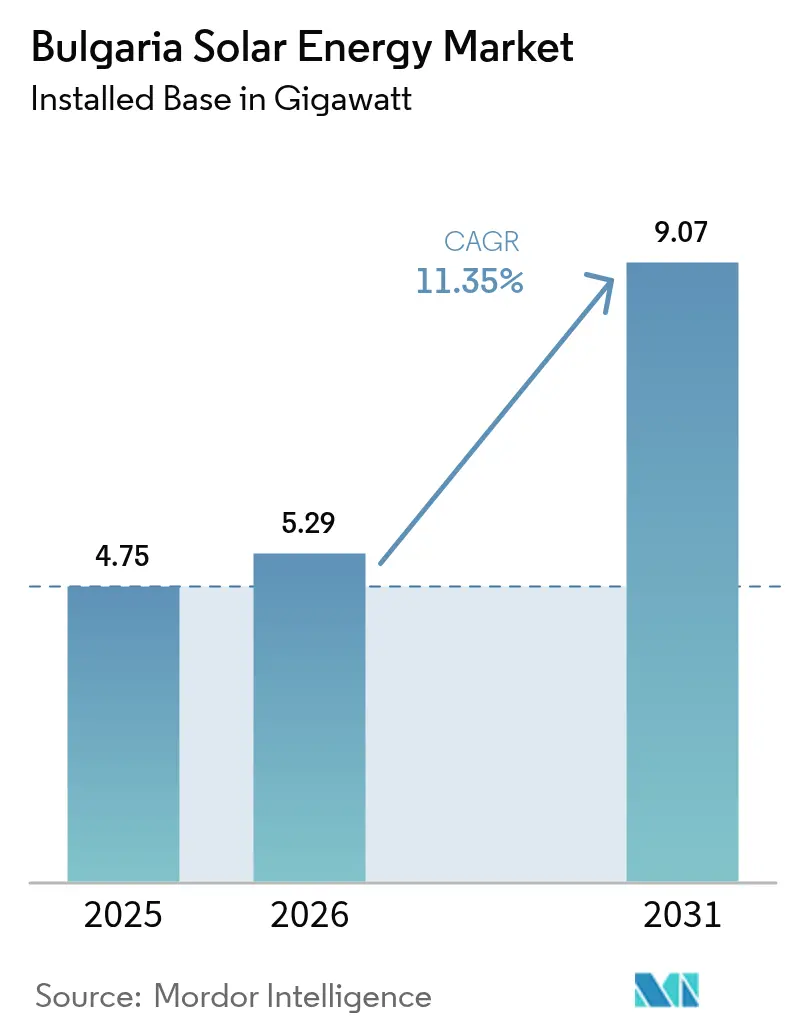

| Tamanho do mercado no ano base (2025) | 4.75 gigawatt |

| Volume do Mercado (2026) | 5.29 gigawatt |

| Volume do Mercado (2031) | 9.07 gigawatt |

| Taxa de crescimento (2026 - 2031) | 11.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Solar na Bulgária por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Bulgária em 2026 é estimado em 5,29 gigawatts, crescendo a partir do valor de 2025 de 4,75 gigawatts, com projeções para 2031 mostrando 9,07 gigawatts, crescendo a uma CAGR de 11,35% no período 2026-2031.

O crescimento está ancorado na saída do país do carvão, reforçado pelo leilão de novembro de 2024 que concedeu 3 GW de novos direitos solares, quase dobrando a base instalada em uma única rodada. A queda nos preços dos módulos, as tarifas de eletricidade residencial em níveis recordes e o crescimento dos contratos de compra de energia corporativos (PPAs) impulsionam a energia solar de um combustível complementar para a espinha dorsal da rede pós-carvão da Bulgária.[1]Fraunhofer ISE, "PV Price Monitor Q4 2024," fraunhofer.de A concorrência está se intensificando à medida que fornecedores internacionais competem por preço, enquanto empresas domésticas de EPC exploram o conhecimento local em licenciamento para garantir contratos de construção. O congestionamento da rede e a escassez de instaladores certificados continuam sendo obstáculos, mas parques híbridos que combinam FV com armazenamento e um segmento de telhados em rápido crescimento atenuam esses riscos.

Principais Conclusões do Relatório

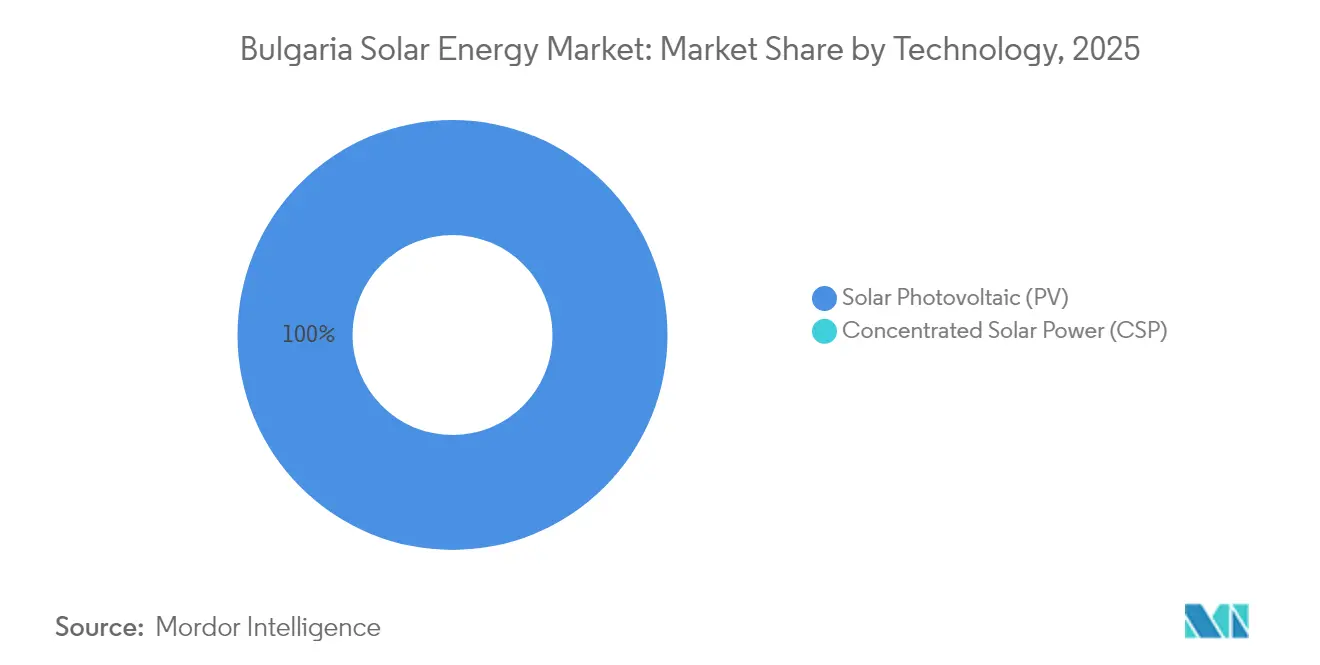

- Por tecnologia, a energia fotovoltaica solar capturou 100,00% da participação do mercado de energia solar búlgaro em 2025 e deve avançar a uma CAGR de 11,38% até 2031.

- Por tipo de rede, os sistemas conectados à rede representaram 94,65% da capacidade em 2025, com o mesmo segmento previsto para expandir a uma CAGR de 11,76% até 2031.

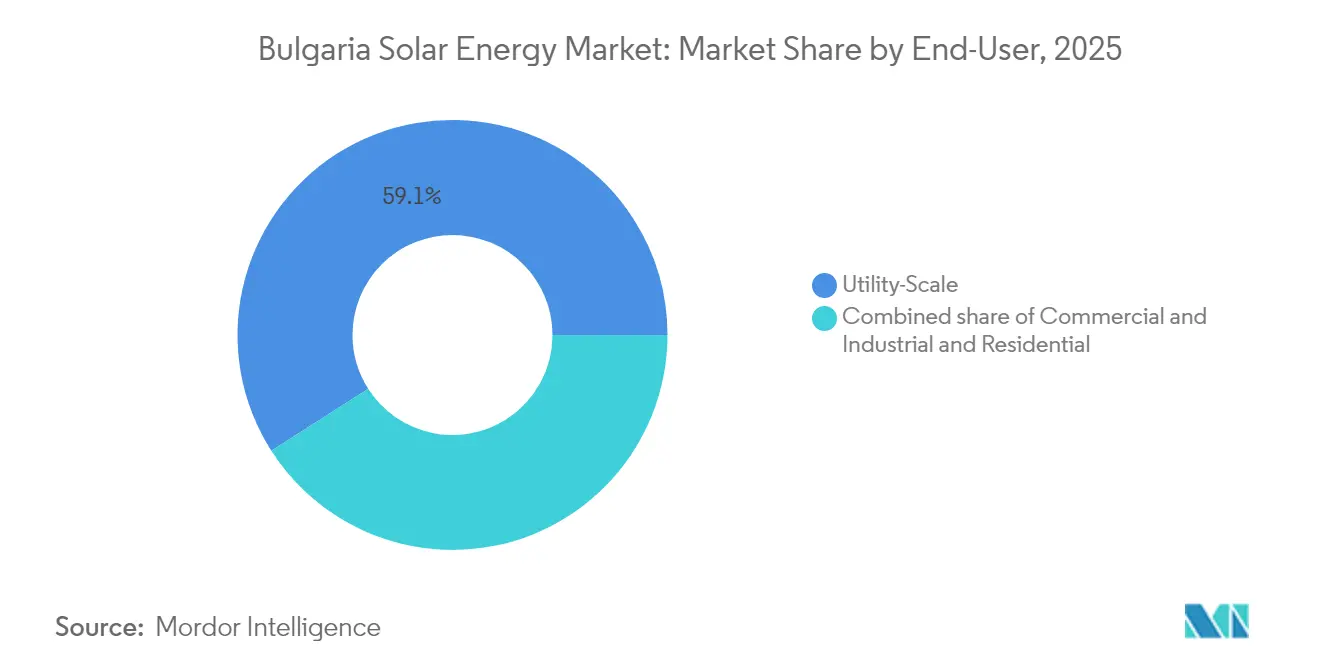

- Por usuário final, as usinas de escala utilitária detinham 59,05% da capacidade instalada em 2025, enquanto o segmento residencial está posicionado para o crescimento mais rápido, a uma CAGR de 14,25% até 2031.

- Por geografia, as províncias do sul e do leste - Burgas, Stara Zagora, Plovdiv e Haskovo - contribuíram com aproximadamente 64,25% da capacidade instalada em 2025 e manterão a liderança com uma CAGR de dois dígitos até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Bulgária

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacto Ecológico Europeu e pipeline de aquisição vinculado ao PNEC | +3.2% | Nacional, foco no sul e leste | Médio prazo (2-4 anos) |

| PPAs corporativos de centros de dados e indústria pesada | +1.8% | Nacional, início em Sófia e Burgas | Médio prazo (2-4 anos) |

| Declínio do LCOE dos módulos mono-PERC e TOPCon | +2.5% | Nacional | Curto prazo (≤ 2 anos) |

| Parques híbridos com restrição de rede combinando FV com baterias | +1.4% | Sul e leste da Bulgária | Médio prazo (2-4 anos) |

| Projetos-piloto de agro-FV no cinturão de grãos | +0.9% | Norte e centro da Bulgária | Longo prazo (≥ 4 anos) |

| Monetização de energia excedente via IBEX | +1.3% | Nacional, transfronteiriço para Grécia e Romênia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pacto Ecológico Europeu e pipeline de aquisição vinculado ao PNEC

O Plano Nacional de Energia e Clima da Bulgária determina 27% de energias renováveis até 2030, exigindo cerca de 5 GW de nova capacidade solar além dos níveis de 2024. O leilão de novembro de 2024 emitiu 3 GW de direitos solares a EUR 55/MWh, 30% abaixo da antiga tarifa de alimentação, comprovando a liderança de custo da energia solar e pivotando as aquisições de tarifas administrativamente definidas para licitações competitivas. Credores multilaterais responderam: a IFC e o Raiffeisen Bank International fecharam EUR 90 milhões em dívida sem recurso para o parque St. George de 225 MW em outubro de 2024, reforçando a confiança nos pipelines respaldados por licitações.[2]IFC, "IFC financia o Parque Solar St. George", ifc.org Os vencedores devem agora garantir capacidade de rede em 18 meses ou perder os títulos de garantia, favorecendo desenvolvedores com equipes integradas de terreno e EPC ESO.BG. Esta estrutura comprime os cronogramas de projeto e acelera o comissionamento, impulsionando diretamente o mercado de energia solar búlgaro.

PPAs corporativos de centros de dados e indústria pesada

A Rezolv Energy assinou o primeiro PPA virtual da Bulgária em 2024, cobrindo 110 GWh por ano para o Grupo Ardagh por 12 anos e fixando preços em torno de EUR 0,11/kWh, 20% abaixo das tarifas industriais médias. As tarifas elevadas, com média de EUR 0,14/kWh em 2024, tornam os PPAs uma cobertura imediata para empresas com uso intensivo de energia. A Aurubis Bulgaria reservou BGN 800 milhões até 2027 para construir 41 MWp de FV no local, reduzindo as compras da rede em 15%. Os operadores de centros de dados que planejam instalações em Sófia e Burgas exigem correspondência de 100% de energia renovável por hora até 2025, de acordo com mandatos corporativos, e o regime de liquidação de 15 minutos do IBEX agora suporta rastreamento granular de certificados IBEX.BG. Esses acordos corporativos injetam fluxos de caixa de longo prazo, reduzindo os custos de financiamento e aprofundando o mercado de energia solar búlgaro.

Declínio do LCOE dos módulos mono-PERC e TOPCon

Os preços à vista para PERC caíram para EUR 0,10/W e para TOPCon para EUR 0,115/W no final de 2024, queda de mais de 40% em relação ao ano anterior, à medida que a capacidade de tipo n chinesa aumentou para 70% da produção global. A eficiência de 24% do TOPCon reduz os custos do balanço do sistema em cerca de 8% em comparação com o PERC, uma vantagem decisiva para locais com restrição de terreno próximos a subestações. O parque St. George da Rezolv Energy especificou painéis TOPCon bifaciais, aumentando o rendimento em 12% em cascalho reflexivo. Os credores agora aplicam um desconto de obsolescência tecnológica de 15% a projetos baseados em PERC previstos após 2026, incentivando os desenvolvedores a migrarem para TOPCon e heterojunção. A Smart Solar Technologies está construindo uma fábrica de BGN 240 milhões para fornecer 900 MW de painéis TOPCon anualmente a partir de 2026, localizando a cadeia de valor e sustentando o mercado de energia solar búlgaro.

Parques híbridos com restrição de rede combinando FV com baterias

O leilão da ESO de abril de 2025 concedeu 9,7 GWh de armazenamento em 82 projetos, quatro vezes a capacidade oferecida, confirmando o armazenamento como a cobertura preferida contra o corte. O sistema Razlog de 25 MW/55 MWh da Renalfa, comissionado em junho de 2024, ganha aproximadamente EUR 120.000 por MW anualmente com regulação de frequência, o dobro da receita de pura arbitragem. A SUNOTEC garantiu EUR 115 milhões em setembro de 2025 para um projeto de 115 MW de FV mais 763 MWh de bateria, com duração de 6,6 horas voltada tanto para os mercados de energia quanto de capacidade.[3]IFC, "IFC financia o Parque Solar St. George", ifc.org O BERD está estruturando uma linha de crédito de USD 200 milhões para parques híbridos búlgaros, o que normalizaria a integração de baterias na energia solar utilitária EBRD.COM. O armazenamento eleva os fatores de capacidade e desbloqueia novas fontes de receita, fortalecendo o mercado de energia solar búlgaro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede de distribuição e risco de corte | -2.1% | Sul e leste da Bulgária | Curto prazo (≤ 2 anos) |

| Licenciamento lento de telhados para sistemas <30 kW | -1.3% | Áreas urbanas | Médio prazo (2-4 anos) |

| Escassez de mão de obra doméstica de instaladores de FV certificados | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Aumento dos preços de arrendamento de terrenos próximos a subestações | -0.6% | Sul e leste da Bulgária | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da rede de distribuição e risco de corte

A rede de 110 kV pode evacuar apenas 12 GW em todo o país, mas 3,91 GW de energia solar já estão concentrados no sul, forçando a ESO a cortar até 15% da produção de pico de FV durante o verão de 2024. Os cortes custam aos geradores cerca de EUR 8 milhões e desencadearam reivindicações de força maior em vários PPAs.[4]ESO, "Grid Curtailment Report 2024", eso.bg O plano 2024-2030 da ESO destina BGN 1,2 mil milhões para modernizar 18 subestações, mas a maior parte do trabalho só estará concluída após 2027. Os desenvolvedores estão a autofinanciar reforços provisórios. A Rezolv Energy construiu 6 km de linhas de 110 kV a EUR 4 milhões para cumprir os prazos de comissionamento. A assimetria é gritante: sistemas de telhado com menos de 30 kW evitam o corte por meio de medição líquida, enquanto parques de escala utilitária suportam encerramentos não compensados, moderando o crescimento no mercado de energia solar búlgaro.

Licenciamento lento de telhados para sistemas < 30 kW

As alterações à Lei da Energia em 2023 limitaram a aprovação a 30 dias para telhados de pequena dimensão, mas os serviços municipais ainda exigem certificados adicionais de segurança contra incêndio e estruturais, alargando os prazos reais para 90 a 120 dias. Um inquérito de 2024 revelou que 42% dos pedidos residenciais foram atrasados por pedidos de documentos redundantes, com 18% abandonados por completo.[5]Bulgarian Photovoltaic Association, "Residential PV Survey 2024," bpva.bg O Ministério da Energia iniciou um programa de formação de seis meses no início de 2025 para 200 funcionários municipais, mas a cobertura continua irregular. Esta lacuna atrasa a implantação no segmento residencial em rápido crescimento, onde os subsídios de até BGN 15.000 reduzem os períodos de retorno para menos de seis anos. A menos que os processos locais se alinhem com a legislação nacional, o mercado de energia solar búlgaro perderá um alavanco de crescimento fundamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Domínio Cristalino Sustenta a Expansão Acelerada

A energia fotovoltaica solar manteve uma participação de 100,00% no mercado de energia solar búlgaro em 2025 e crescerá a uma CAGR de 11,38% até 2031, impulsionada por módulos de silício cristalino negociados próximos a EUR 0,10/W. A CSP permanece ausente, dado que a Bulgária possui 1.600 kWh/m² de irradiância normal direta (DNI), bem abaixo do limite de 2.000 kWh/m² para projetos de torre economicamente viáveis. O maior coeficiente de eficiência e o menor coeficiente de temperatura do TOPCon sustentam a sua participação de 60% nas adições de 2024, enquanto os designs bifaciais proporcionaram um ganho de 12% no terreno degradado de St. George. O FV flutuante totaliza apenas 3 MW em tanques de irrigação devido à ambiguidade regulatória sobre direitos de água, mas a fábrica de módulos local da Smart Solar pode reduzir a dependência das importações e potencialmente catalisar formatos de nicho.

A queda agressiva de preços reduz os custos chave-na-mão para EUR 500/kW para uma usina de FV de 100 MW, um quinto de um projeto de CSP de dimensão equivalente, consolidando a supremacia do FV. A fabricação doméstica, liderada pela Smart Solar Technologies, aumenta a segurança do fornecimento e cria transbordamentos para exportações regionais. Estas tendências ampliam coletivamente o tamanho do mercado de energia solar búlgaro tanto na escala utilitária quanto nos telhados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Rede: O Domínio da Rede Conectada Sustenta a Certeza de Receita

As usinas conectadas à rede constituíram 94,65% da capacidade instalada em 2025 e estão previstas para expandir a uma CAGR de 11,76%, impulsionadas por contratos de Diferença por Contrato (CfD) e liquidez do IBEX. Os créditos de medição líquida abaixo de 200 kW às tarifas de retalho (EUR 0,14/kWh em 2024) criam um acréscimo de EUR 0,08/kWh sobre as tarifas grossistas, comprimindo os períodos de retorno para menos de seis anos. Os preços de compensação do recente leilão de EUR 52-58/MWh confirmam a paridade de rede. Os sistemas fora da rede, 5,35% da capacidade, servem fazendas remotas e torres de telecomunicações onde as extensões de rede excedem EUR 50.000/km.

Os parques híbridos conectados à rede desfocam os limites tradicionais: o Razlog da Renalfa e o projeto de 763 MWh da SUNOTEC operam conectados à rede, mas podem funcionar em modo ilha durante falhas de energia, obtendo um prémio de 15% nos PPAs de compradores industriais que procuram resiliência. Essas configurações diversificam a receita e aumentam o tamanho do mercado de energia solar búlgaro, ao mesmo tempo que aliviam a pressão de corte.

Por Usuário Final: O Crescimento Residencial Supera as Adições de Escala Utilitária

Os projetos de escala utilitária detinham 59,05% da capacidade instalada em 2025, mas os telhados residenciais registarão a subida mais rápida, a uma CAGR de 14,25% até 2031, catalisada por subsídios de até BGN 15.000 por sistema e contas de energia em alta. As candidaturas residenciais saltaram para 12.000 sistemas em 2024, face a 4.500 em 2023. O tamanho do mercado de energia solar búlgaro para telhados residenciais deverá mais do que triplicar até 2030, sublinhando o estímulo do subsídio e o impulso da medição líquida.

Os telhados C&I, aproximadamente 27,85% da capacidade, concentram-se nos setores de metais, alimentos e têxteis, onde as cargas diurnas se alinham com a geração. O desdobramento de 41 MWp da Aurubis Bulgaria reduz as compras à rede em 15%, enquanto monetiza o excedente na plataforma intradiária do IBEX. Os parques de escala utilitária continuam a adicionar blocos consideráveis. O St. George de 225 MW da Rezolv Energy elevou a capacidade nacional em 5,8 pontos percentuais em 2024, mas enfrenta o aumento dos custos de arrendamento de terrenos próximos a subestações, que subiram 40% desde 2023. Estas dinâmicas mistas reforçam a diversificação e o ímpeto do mercado de energia solar búlgaro.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

As províncias do sul e do leste - Burgas, Stara Zagora, Plovdiv e Haskovo - acolhem 64,25% da capacidade solar nacional, beneficiando de uma irradiância de 1.550-1.600 kWh/m² e da proximidade a subestações de centrais de carvão inativas. O leilão de 2024 direcionou 1,8 GW dos 3 GW adjudicados para estas regiões, consolidando o seu domínio. Burgas está a emergir como um polo híbrido; o projeto Vratitsa de 130 MW da TERNA Energy acrescentará 50 MWh de armazenamento, assinalando uma transição do FV puro para ativos integrados.

O norte e o centro da Bulgária - Pleven, Veliko Tarnovo, Ruse - detêm cerca de 20,15% da capacidade, mas oferecem rendas de terrenos mais baixas e acolhem projetos-piloto de agro-FV, como o local Svishtov de 5 MW da Qn-SOLAR, que reduziu a perda de humidade do solo em 20%. Ensaios de campo em Strelcha em agosto de 2025 mostraram um aumento de 8% na biomassa de trigo sob sombreamento parcial, sugerindo ganhos específicos por cultura que poderiam desbloquear subsídios da PAC se a Bulgária adotar a regra de rendimento de 66% da Alemanha. O Ministério da Agricultura está a elaborar diretrizes para 2026, podendo libertar 1 GW de capacidade de uso duplo em apenas 1% dos 2,1 milhões de hectares do cinturão de grãos.

O oeste da Bulgária, incluindo Sófia e Pernik, forneceu apenas 15,60% da capacidade em 2025, mas é rico em centros de dados e telhados logísticos que agora favorecem a energia solar C&I devido às elevadas tarifas urbanas. Os estrangulamentos de transmissão agravam o desequilíbrio regional: as linhas do sul só podem exportar 2,5 GW nos picos do meio-dia, enquanto os circuitos do norte têm 1,2 GW de capacidade disponível. A ligação de 400 kV norte-sul da ESO entre Plovdiv e Pleven, prevista para 2028, deverá reduzir o corte no sul em 60% e criar um novo corredor para vendas transfronteiriças à Roménia. O HVDC de 1.200 MW para a Grécia, em funcionamento desde 2023, já permite que a energia solar búlgara capture spreads de preço de EUR 30/MWh, utilizando efetivamente a rede regional como uma bateria virtual.

Panorama Competitivo

O segmento de EPC é moderadamente concentrado: os cinco principais contratantes comandam cerca de 55% da participação, liderados pela Solarpro e pela Sunotec. A Solarpro entregou mais de 7 GW em 30 países e oferece garantias de desempenho de 20 anos, criando uma vantagem competitiva nos serviços. A Sunotec, com 8,2 GW construídos em todo o mundo, detém 12% do mercado europeu de construção de FV industrial e está a expandir a sua presença para África e Ásia. Os gigantes internacionais de módulos JinkoSolar, Trina Solar, Longi Green Energy e Canadian Solar estão a incluir pacotes de EPC chave-na-mão, desafiando os contratantes domésticos pelas margens a jusante.

Os projetos híbridos são o novo campo de batalha. A Solarpro Technology integrou o primeiro sistema de armazenamento de energia em bateria de escala utilitária da Bulgária em Razlog, enquanto a Hithium forneceu as células de lítio, conquistando uma vantagem de pioneirismo. O leilão de armazenamento sobresubscrito de 2025 amplificará a procura por equipas de EPC com capacidade de bateria. A próxima fábrica de painéis de 900 MW da Smart Solar Technologies é uma aposta estratégica para garantir o fornecimento de módulos e eliminar as importações chinesas que cobriram 75% da procura de 2024. As regras de responsabilidade do produtor ao abrigo da Diretiva REEE da UE influenciam cada vez mais a pontuação dos processos de contratação pública, penalizando os proponentes sem vias de reciclagem e favorecendo os players com programas de retoma estabelecidos, mais um alavanco de diferenciação competitiva. Em conjunto, estes fatores moldam um mercado de energia solar búlgaro dinâmico, mas em consolidação.

Líderes do Setor de Energia Solar na Bulgária

-

Solarpro Holding PLC

-

JinkoSolar Holding Co. Ltd

-

GreenYellow Bulgaria

-

Elsol Ltd

-

SkyTech Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Autoridade de Eletricidade e Água de Dubai (DEWA) e a empresa de energia renovável estatal dos Emirados Árabes Unidos Masdar anunciaram o encerramento financeiro da 6.ª fase de 1,8 GW do Parque Solar Mohammed bin Rashid Al Maktoum, com custos até AED 5,5 mil milhões (USD 1,5 mil milhões).

- Março de 2025: A Bulgária está a criar um Centro de Excelência em Hidrogénio Renovável de EUR 15 milhões em Stara Zagora, no âmbito do projeto H2START. Esta iniciativa visa promover as tecnologias de hidrogénio limpo e posicionar a Bulgária como líder na produção e exportação de hidrogénio verde na Europa.

- Outubro de 2024: A Rezolv Energy, produtora de energia independente apoiada pela Actis, garantiu até EUR 90 milhões em financiamento por dívida da Corporação Financeira Internacional (IFC) e do Raiffeisen Bank International para apoiar a construção do Parque Solar St. George no nordeste da Bulgária.

- Setembro de 2024: A Rezolv Energy adjudicou contratos de Engenharia, Aquisição e Construção (EPC) à Solarpro e à CMC Europe para um projeto solar de 229 MW na Bulgária.

Âmbito do Relatório do Mercado de Energia Solar na Bulgária

A energia solar é a energia obtida a partir dos raios do sol, convertida em energia térmica ou elétrica. É a forma mais limpa de energia, abundante na natureza. A energia solar é aproveitada por meio de sistemas fotovoltaicos, aquecimento e arrefecimento, e energia solar concentrada. Devido ao desenvolvimento de tecnologia resiliente, hoje em dia a energia solar é principalmente utilizada para gerar eletricidade por vários consumidores, incluindo residenciais, industriais e comerciais.

O mercado de energia solar da Bulgária é segmentado por tipo de tecnologia. Por tipo de tecnologia, o mercado é segmentado em Energia Fotovoltaica Solar (FV) e Energia Solar Concentrada (CSP). Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em Escala Utilitária, Comercial e Industrial, e Residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de String, Centrais, Microinversores) |

| Sistemas de Montagem e Seguimento |

| Balanço do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de String, Centrais, Microinversores) | |

| Sistemas de Montagem e Seguimento | |

| Balanço do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Que capacidade instalou a Bulgária até ao final de 2026?

O país terá 5,29 GW de energia solar em funcionamento em 2026.

Com que rapidez se prevê que a capacidade solar cresça até 2031?

As previsões apontam para 9,07 GW até 2031, uma CAGR de 11,35%.

Qual é o segmento que está a crescer mais rapidamente?

Prevê-se que os telhados residenciais cresçam a uma CAGR de 14,25% até 2031.

Por que razão os parques híbridos de energia solar mais armazenamento estão a ganhar terreno?

Mitigam o corte, desbloqueiam receitas de regulação de frequência e melhoram a bancabilidade dos projetos.

Qual é o maior obstáculo regulatório para os pequenos telhados?

Os atrasos municipais ainda prolongam a licença estatutária de 30 dias até 120 dias.

Quão concentrado está o mercado de EPC?

Os cinco principais contratantes detêm aproximadamente 55% dos trabalhos de construção de escala utilitária.

Página atualizada pela última vez em: