Tamanho e Participação do Mercado de Energia Solar na Áustria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

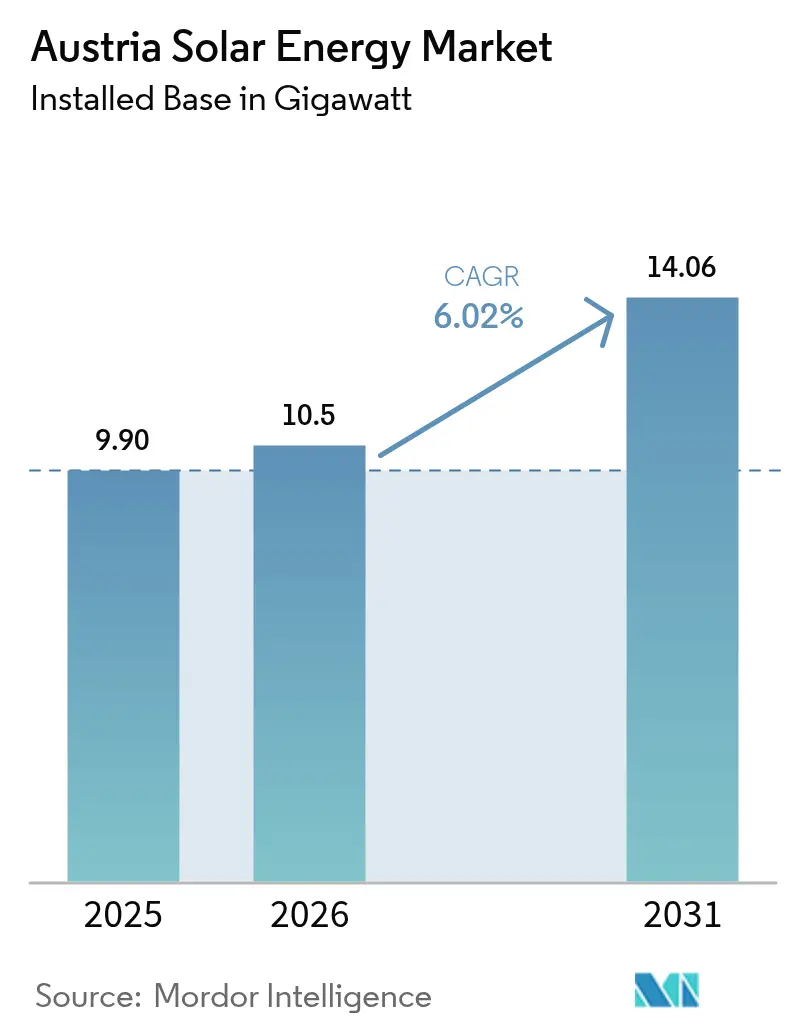

| Tamanho do mercado no ano base (2025) | 9.90 gigawatt |

| Volume do Mercado (2026) | 10.5 gigawatt |

| Volume do Mercado (2031) | 14.06 gigawatt |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Áustria por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Áustria deve crescer de 9,90 gigawatts em 2025 para 10,5 gigawatts em 2026 e tem previsão de atingir 14,06 gigawatts até 2031, a uma CAGR de 6,02% no período de 2026 a 2031.

O impulso provém do mandato da Erneuerbare-Ausbau-Gesetz para 11 TWh de geração fotovoltaica anual até o final da década e do alinhamento do país com a meta de eletricidade renovável de 2030 da União Europeia. Quedas rápidas nos custos dos módulos, uma isenção de IVA reinstaurada para sistemas abaixo de 35 kW e um subsídio de EUR 60 milhões para telhados encurtaram os períodos de retorno residenciais para menos de nove anos. Ao mesmo tempo, projetos agrivoltaicos como a planta de 164 MW de Tadten da Burgenland Energie ilustram como os modelos de uso dual do solo contornam as fricções tradicionais de licenciamento enquanto adicionam novos fluxos de receita. Gargalos na rede de distribuição, escassez de mão de obra qualificada e normas de segurança contra incêndio em telhados moderam essa perspectiva, mas não reverteram o crescimento geral.

Principais Conclusões do Relatório

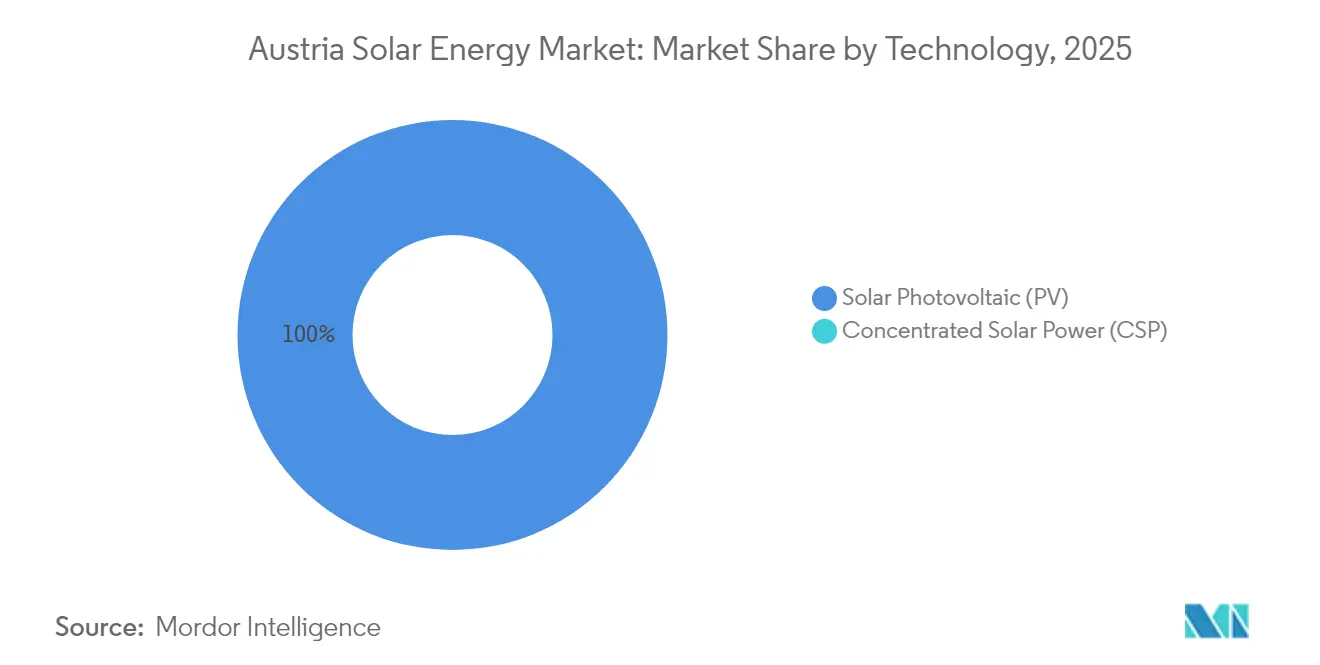

- Por tecnologia, a energia solar fotovoltaica reteve 100,00% da participação do mercado de energia solar da Áustria em 2025 e deve avançar a uma CAGR de 6,02% até 2031.

- Por tipo de rede, os sistemas conectados à rede detinham 99,28% da participação do mercado de energia solar da Áustria em 2025 e têm previsão de crescer a uma CAGR de 6,55% até 2031.

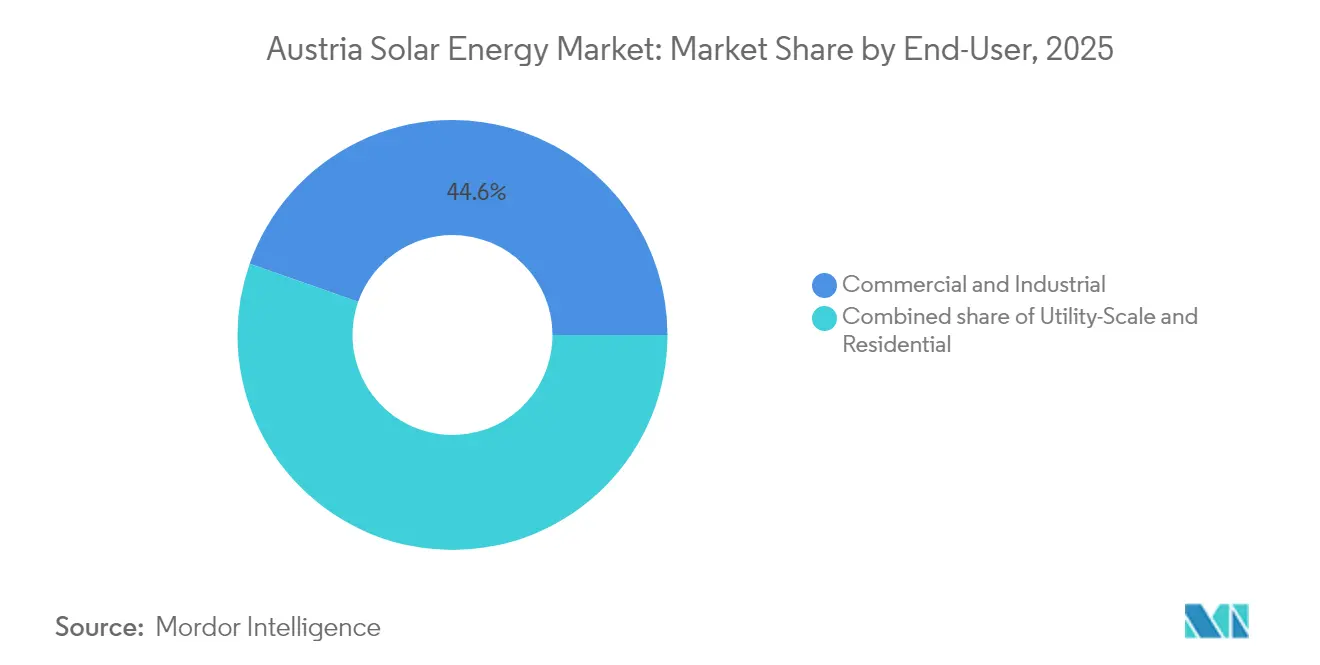

- Por usuário final, as instalações comerciais e industriais controlavam 44,62% do tamanho do mercado de energia solar da Áustria em 2025, enquanto o segmento residencial está se expandindo a uma CAGR de 9,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Áustria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Generoso esquema de subsídio ao investimento e tarifa de alimentação | 1.80% | Nacional, notavelmente Viena, Baixa Áustria, Burgenland | Curto prazo (≤ 2 anos) |

| Meta de 100% de eletricidade renovável da UE para 2030 | 1.20% | Nacional, alinhamento em toda a UE | Longo prazo (≥ 4 anos) |

| Queda rápida no LCOE dos módulos fotovoltaicos | 1.50% | Nacional | Médio prazo (2-4 anos) |

| Aumento nos PPAs corporativos de indústrias intensivas em energia | 0.90% | Burgenland, Baixa Áustria, Viena | Médio prazo (2-4 anos) |

| Projetos-piloto de agrivoltaica desbloqueando potencial de uso dual do solo | 0.60% | Burgenland, Estíria | Longo prazo (≥ 4 anos) |

| Cooperativas energéticas cidadãs escalando a energia solar comunitária | 0.40% | Baixa Áustria rural, Estíria, Caríntia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Generoso Esquema de Subsídio ao Investimento e Tarifa de Alimentação

A Áustria está alocando EUR 60 milhões em incentivos para telhados em 2025, que reembolsam EUR 1.000-1.500 por kWp para sistemas com capacidade inferior a 10 kWp. A isenção de IVA reinstaurada em 2025 para instalações abaixo de 35 kW reduz ainda mais os períodos de retorno residenciais para sete a nove anos, acelerando a adoção residencial que sustenta o mercado de energia solar austríaco. Um bônus de 20% para produtos "Fabricados na Europa" desvia as compras para fornecedores como Fronius e Greenonetec, contrabalançando as importações asiáticas de preços mais baixos. Os picos de demanda em cada janela de financiamento esgotam o orçamento em quatro meses, criando ciclos de instalação que complicam o agendamento de mão de obra e pressionam as margens dos instaladores. Embora os subsídios melhorem a economia, eles não amenizam o congestionamento da rede ou a escassez de mão de obra qualificada, o que significa que alguns projetos aprovados ainda perdem a temporada de construção.

Meta de 100% de Eletricidade Renovável da UE para 2030

A diretiva vinculante da UE exige que a Áustria aumente sua capacidade solar para pelo menos 12-13 GW até 2030, resultando em um mandato de produção de 11 TWh sob a legislação doméstica. O não cumprimento colocaria em risco o acesso aos fundos climáticos da UE, protegendo a continuidade das políticas da política doméstica. A diretiva expõe vulnerabilidades na cadeia de suprimentos, uma vez que a Áustria importa a maioria dos módulos e inversores; choques tarifários ou interrupções no transporte marítimo poderiam comprometer os cronogramas. A queda de 10% nas adições de 2024 para 2,2 GW destacou como as fricções de rede e licenciamento, e não a demanda, impedem o progresso. A menos que as aprovações e interconexões se acelerem, a meta corre o risco de escorregar em 1-2 TWh, desencadeando a onerosa compra de certificados de energia renovável estrangeiros.

Queda Rápida no LCOE dos Módulos Fotovoltaicos

Os preços do polissilício caíram de USD 35/kg em 2022 para USD 7-8/kg em 2024, resultando em uma diminuição de 50-60% nos custos dos módulos.[1]Agência Internacional de Energia, "PV Module Cost Trends 2024," iea.org O LCOE em escala utilitária agora varia entre EUR 0,04 e 0,06 por kWh, tornando os novos parques fotovoltaicos cerca de 30-40% mais baratos do que as usinas a gás de pico. Os sistemas residenciais custam EUR 1.200-1.800 por kWp, tornando-os viáveis mesmo sem subsídios em regiões de alta irradiância, como a Caríntia e a Estíria. O PPA da Borealis de 70 GWh por ano a EUR 0,05-0,06 por kWh confirma o apetite corporativo por certeza de preço a longo prazo abaixo dos níveis de atacado. No entanto, a falta de produção doméstica de módulos na Áustria deixa o mercado de energia solar austríaco exposto a qualquer recuperação nos preços globais ou disputas comerciais.

Aumento nos PPAs Corporativos de Indústrias Intensivas em Energia

A eletricidade industrial correspondeu a aproximadamente 25 TWh em 2024, equivalente a 8-12% das despesas operacionais para fabricantes de grande porte. O contrato Borealis-Burgenland Energie garante 70 GWh por ano a partir de 2026 a um preço fixo abaixo das tarifas de varejo, demonstrando um modelo que poderia ancorar 6-8 GW de capacidade futura se replicado nos 50-60 grandes sítios da Áustria. Os painéis solares no local do Aeroporto de Viena agora cobrem 30% da demanda, reduzindo as perdas de transmissão e aumentando a segurança do fornecimento. No entanto, os PPAs típicos têm duração de 15-20 anos, mais longos do que muitos ciclos de planejamento corporativo, e a escassez de contratos padronizados desacelera o fluxo de negócios. As soluções de melhoria de crédito permanecem limitadas, restringindo ainda mais a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de licenciamento de uso do solo para usinas de montagem no solo | -0.80% | Burgenland, Baixa Áustria | Curto prazo (≤ 2 anos) |

| Congestionamento da rede de distribuição e atrasos de interconexão | -0.70% | Baixa Áustria, Burgenland | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para instalação e operação e manutenção de sistemas fotovoltaicos | -0.50% | Nacional, aguda em Viena | Curto prazo (≤ 2 anos) |

| Normas mais rigorosas de segurança contra incêndio em telhados aumentando o CAPEX | -0.30% | Nacional, especialmente em áreas urbanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Licenciamento de Uso do Solo para Usinas de Montagem no Solo

As demandas por terras agrícolas estendem os ciclos de aprovação para sistemas de montagem no solo para 12-24 meses, inflacionando os custos de financiamento em até 10% à medida que os juros se acumulam durante os atrasos. A estrutura federal significa que cada província define critérios únicos; a Baixa Áustria impõe recuos mais amplos do que a Estíria, que aprova sítios de terrenos degradados em dez meses. Desenvolvedores familiarizados com as regras simplificadas da Espanha percebem os processos austríacos como arriscados, limitando a participação internacional e concentrando projetos entre as concessionárias domésticas. Sem harmonização, a Áustria poderia ficar 1-2 GW abaixo de sua meta de 2030.

Congestionamento da Rede de Distribuição e Atrasos de Interconexão

A alta penetração na Baixa Áustria e em Burgenland resulta em um corte de 2-3% da produção potencial durante os picos de verão. As filas de interconexão para projetos superiores a 10 MW podem se estender por até 18 meses, enquanto os telhados residenciais recebem aprovações prioritárias sob regras simplificadas. O plano da EVN de adicionar 70 MW de baterias até 2027 ajudará a absorver o excesso de geração; no entanto, até que as melhorias estejam em vigor, o corte persiste. Os desenvolvedores comerciais enfrentam disputas sobre a alocação dos custos de extensão da rede, o que atrasa as decisões de financiamento. A capacidade de exportação para redes vizinhas está limitada a 2-3 GW, resultando em alguma geração de verão sendo desperdiçada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Monopólio do Fotovoltaico Reflete as Realidades Climáticas

A energia solar fotovoltaica capturou 100,00% das instalações em 2025, uma vez que a irradiância difusa da Áustria torna a energia solar concentrada economicamente inviável. O tamanho do mercado de energia solar da Áustria para o setor fotovoltaico atingiu 9,90 GW e está a caminho de uma CAGR de 6,02%, sustentado por módulos bifaciais que já alimentam 25-30% das novas usinas de escala utilitária. Rastreadores de eixo único são utilizados em 40-50% dos projetos de montagem no solo, aumentando os rendimentos em até 25% enquanto acrescentam EUR 100-150 por kWp ao custo de capital, um prêmio que só é aceitável acima de uma escala de 10 MW. Matrizes em alta altitude, como a planta de 15 MW de Ratten da Wien Energie, geram 15-20% mais produção no inverno graças à reflexão da neve. A ausência de energia solar concentrada elimina a cogeração com armazenamento térmico, de modo que baterias de íons de lítio ou hidrelétricas de bombeamento devem preencher a intermitência.

O domínio contínuo da energia fotovoltaica simplifica o treinamento dos instaladores e a logística de suprimentos, mas expõe o mercado de energia solar da Áustria a interrupções específicas do setor fotovoltaico, incluindo escassez de polissilício ou escassez de componentes de inversores. As importações de módulos da Ásia superaram 75% do volume em 2024; quaisquer restrições comerciais poderiam retardar as construções. Por outro lado, os fabricantes da UE se beneficiam do bônus de 20% "Fabricado na Europa", incentivando a aquisição de fornecedores regionais e amortecendo os choques geopolíticos.

Por Tipo de Rede: O Domínio da Rede Conectada Mascara Nichos Fora da Rede

As instalações conectadas à rede representaram 99,28% da participação do mercado de energia solar da Áustria em 2025 e têm previsão de crescer a uma CAGR de 6,55% até 2031, superando o mercado total à medida que os telhados residenciais e as fazendas de escala utilitária se conectam a redes robustas que cobrem 99,9% das residências. A capacidade fora da rede de 0,72% atende cabanas alpinas e edifícios rurais remotos onde os custos de extensão da linha ultrapassam EUR 50.000 por km. As usinas híbridas conectadas à rede, como o sítio de 20 MW de energia fotovoltaica mais 5 MW de bateria da EVN em Theiss, ganham EUR 0,02-0,03 por kWh com serviços de balanceamento, além das vendas de energia.

O tamanho do mercado de energia solar austríaco para sistemas conectados à rede deve continuar se expandindo, impulsionado pelos investimentos das distribuidoras de EUR 3 bilhões para modernizar subestações digitais e adicionar 70 MW de armazenamento até 2027. A demanda fora da rede cresce a uma CAGR de 4,06%, limitada pela disponibilidade restrita de sítios. A conformidade com a norma IEC 62109 acrescenta EUR 200-400 por kW em equipamentos de segurança para matrizes conectadas à rede, reduzindo assim o diferencial de preço com os sistemas fora da rede. Portanto, cabanas remotas permanecem os principais adotantes fora da rede, um nicho que provavelmente não ultrapassará 20 MW nacionalmente até 2030.

Por Usuário Final: O Avanço Residencial Desafia a Liderança Comercial e Industrial

Os telhados comerciais e industriais comandaram 44,62% do mercado de energia solar da Áustria em 2025, impulsionados por mandatos de armazéns e PPAs de cobertura de custos. No entanto, os painéis residenciais crescerão a uma CAGR de 9,78%, posicionando as residências para uma participação de 40,00-42,00% até 2031. Os subsídios e o alívio do IVA reduzem os períodos de retorno para menos de nove anos, enquanto 675 comunidades de energia renovável monetizam seu excedente a preços de par a par superiores às tarifas de alimentação.

O crescimento comercial e industrial modera para taxas de um dígito à medida que os telhados primários ficam saturados e as tarifas de rede sobem para grandes consumidores. A instalação de 8-10 MW do Aeroporto de Viena ilustra os benefícios de escala, cobrindo aproximadamente 30% de seu consumo. As fazendas de escala utilitária, a menor parcela de usuário final com 20-25%, oferecem o menor LCOE de EUR 0,04-0,06 por kWh, mas enfrentam ciclos de licenciamento de 12-24 meses e conflitos de terra, desacelerando a expansão. Os operadores de rede devem investir em medidores inteligentes e tarifas responsivas para gerenciar fluxos bidirecionais à medida que o número de produtores-consumidores cresce, uma tarefa incorporada ao roteiro de modernização da EVN.

Análise Geográfica

A Baixa Áustria e Burgenland contribuíram com 58,73% das adições de capacidade de 2025, devido a níveis de irradiância de 1.100-1.300 kWh/m² e amplas terras planas. A Baixa Áustria instalou aproximadamente 1,36 GW em 2025, apoiada pela meta da EVN de mais de 300 MWp de novas matrizes até 2030. Burgenland abriga projetos emblemáticos, como a planta agrivoltaica de 164 MW de Tadten e o portfólio de 257 MWp da PÜSPÖK, atraindo EUR 150-200 milhões de investimento transfronteiriço e aproveitando o acesso às redes húngara e eslovaca.

Viena, limitada por sua área de telhado, ainda assim adicionou 165-215 MW em 2025 por meio de mandatos municipais; a Wien Energie visa superar 100 MWp no início de 2025 para a eletrificação do aquecimento urbano. Os sítios alpinos da Estíria, incluindo a planta de 15 MW de Ratten a uma altitude de 1.200 m, capturam altos rendimentos no inverno que mitigam as lacunas sazonais. A Alta Áustria e a Caríntia estão se acelerando por meio de modelos cooperativos, com a Caríntia sendo o estado com o maior número per capita de comunidades energéticas em todo o país, sublinhando os benefícios de aceitação social. A capacidade de exportação transfronteiriça de 2-3 GW alivia os excedentes de verão, mas deixa 10-15% da geração potencial cortada durante períodos de congestionamento. EUR 80-100 milhões em cofinanciamento da UE modernizarão as linhas até 2028, adicionando 1-1,5 GW de margem de exportação e reduzindo o risco de corte. Velocidades de licenciamento diferenciadas - oito meses na Estíria versus 18 meses na Baixa Áustria - levam os desenvolvedores a preferir províncias de tramitação rápida, deixando as regiões mais lentas para trás. O implantação de 70 MW de baterias até 2027 tamponará os desequilíbrios locais, mas até lá, o corte persiste.

Panorama regulatório

A implantação de energia solar fotovoltaica na Áustria é regida principalmente pela Lei de Expansão de Energias Renováveis (Erneuerbare-Ausbau-Gesetz, EAG), que estabelece a trajetória nacional para atingir 100% do consumo de eletricidade com renováveis domésticas até 2030 e inclui uma exigência de contribuição fotovoltaica de 11 TWh. O quadro de apoio da EAG conduz sistemas fotovoltaicos e de armazenamento por meio de chamadas de financiamento programadas para instalações de maior porte (incluindo mecanismos da OeMAG), e essas janelas recorrentes de chamadas em 2026 afetam a carteira de pedidos dos instaladores e o cronograma dos projetos.

O licenciamento e a expansão da rede também são visados pela Lei de Aceleração da Expansão de Energias Renováveis (EABG), promulgada em 1º de julho de 2026, para acelerar os procedimentos de aprovação de instalações energéticas, infraestrutura de rede e armazenamento. A supervisão está a cargo da Energie-Control Austria (E-Control), que fiscaliza as operações do mercado de eletricidade e o funcionamento dos instrumentos de apoio, enquanto os parâmetros de financiamento anuais são definidos por instrumentos como o Regulamento de Contribuição para Energias Renováveis 2026 (Erneuerbaren-Foerderbeitragsverordnung 2026), que vincula as contribuições dos usuários finais à continuidade do apoio a sistemas fotovoltaicos e de hibridização.

Cenário Competitivo

Os cinco principais players, Wien Energie, Verbund AG, EVN, Burgenland Energie e KPV Solar, capturaram 35-40% das adições de capacidade em 2024, deixando o mercado de energia solar da Áustria moderadamente fragmentado. A Wien Energie opera em geração, varejo e aquecimento urbano, aproveitando matrizes bifaciais alpinas e rastreadores para aumentar a produção no inverno. A Verbund AG, tradicionalmente centrada na energia hidrelétrica, entrou na energia fotovoltaica de montagem no solo com seu parque de 2,7 MWp em Güssing, sinalizando uma mudança renovável de EUR 1-1,5 bilhão até 2030.

Fabricantes internacionais de inversores competem pela conformidade com os códigos de rede. A série Verto da Fronius, com eficiência de 98,3%, agora atende 30% da demanda residencial e se beneficia do subsídio de 20% para produtos "Fabricados na Europa". Huawei e SolarEdge competem em custo e monitoramento digital, mas também devem atender às regulamentações austríacas de segurança contra incêndio que exigem interruptores de desconexão adicionais. Especialistas em agrivoltaica, como o Grupo PÜSPÖK, visam nichos de uso dual, enquanto as cooperativas de energia reduzem os custos de aquisição por meio de plataformas de par a par como a eFriends, remodelando o engajamento com os clientes.

A certificação sob as normas IEC 62109 e 60364-7-712 cria barreiras de entrada que favorecem fornecedores estabelecidos. Pequenos instaladores fazem parcerias com fornecedores certificados para evitar o custo de testes independentes de conformidade, preservando a concorrência local.[4]Austrian Standards Institute, "Fire-Safety Upgrades for Rooftop PV 2024", austrian-standards.at As estratégias tecnológicas divergem: a Wien Energie agrega valor por meio de matrizes em alta altitude equipadas com rastreadores, enquanto a KPV Solar enfatiza telhados de inclinação fixa de baixo custo qualificados para os subsídios "Fabricado na Europa". Essa diferenciação mantém o mercado de energia solar da Áustria dinâmico, apesar das tendências de consolidação.

Líderes do Setor de Energia Solar na Áustria

Wien Energie GmbH

Verbund AG

KPV Solar GmbH

Fronius International GmbH

Energetica Industries GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante está em projetos que convertem terrenos limitados e superfícies urbanas em capacidade fotovoltaica, mantendo-se alinhados com a trajetória da EAG (11 TWh de energia fotovoltaica como parte da exigência nacional de 100% de eletricidade renovável até 2030). A estratégia federal do setor fotovoltaico, que visa painéis em um milhão de telhados, juntamente com a alta participação conectada à rede (99,28% em 2025), mantém o pipeline de telhados central tanto para a demanda residencial quanto comercial/industrial, especialmente considerando que os ciclos de licenciamento de instalações no solo geralmente duram de 12 a 24 meses. Em áreas densas com terrenos contíguos limitados, as implantações vinculadas à infraestrutura de Viena (como sistemas fotovoltaicos em transporte público e em telhados com restrições patrimoniais) e a expansão das comunidades de energia renovável oferecem modelos replicáveis.

Um segundo grupo de oportunidades envolve a integração de sistemas fotovoltaicos com armazenamento e flexibilidade, visando reduzir o corte de geração e os atrasos ligados às filas de interconexão na Baixa Áustria e em Burgenland. As rodadas de financiamento de 2026, que expandem os incentivos para sistemas fotovoltaicos com armazenamento, com milhares de solicitações, sustentam a demanda por sistemas híbridos, enquanto os planos de baterias das operadoras de rede (incluindo os 70 MW planejados pela EVN até 2027) oferecem caminhos de execução para desenvolvedores e fornecedores em inversores, sistemas de gestão de energia (EMS) e armazenamento. Projetos maiores também se beneficiam de estruturas de compra por concessionárias e empresas, refletidas na estrutura de compra Burgenland Energie-Borealis mencionada no contexto mais amplo do mercado, além de parcerias crescentes entre concessionárias e fabricantes de equipamentos que empacotam inversores híbridos e baterias em ofertas residenciais padronizadas.

Desenvolvimentos recentes do setor

- Julho de 2026: A OeBB e a Burgenland Energie inauguraram uma usina agrivoltaica com rastreamento de 6,6 MWp em Donnerskirchen, que fornece energia de tração de 16,7 Hz diretamente para a rede ferroviária. O projeto amplia a agrivoltaica da otimização do uso do solo para o fornecimento de infraestrutura setorial integrada e adiciona um novo caminho de compra além da injeção convencional na rede pública.

- Junho de 2026: A Áustria abriu uma segunda rodada de apoio em 2026 para sistemas fotovoltaicos com armazenamento, com um orçamento ampliado relatado em 48,76 milhões de euros, abrangendo 9.327 solicitações. O alto volume de solicitações indica uma mudança de sistemas fotovoltaicos isolados para sistemas combinados, que podem gerenciar melhor o congestionamento e o autoconsumo, afetando a demanda por inversores, baterias e instaladores.

- Dezembro de 2024: A Burgenland Energie concluiu o projeto agrivoltaico de Tadten, de 164 MW, fornecendo 70 GWh anualmente sob um contrato de compra de energia (PPA) com a Borealis. A conclusão reforçou a agrivoltaica como um formato bancável em escala de concessionária na Áustria e forneceu uma estrutura de referência para acordos de compra corporativa de longo prazo vinculados a novos grandes ativos fotovoltaicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como o setor de energia solar da Áustria, medido principalmente pela capacidade instalada adicionada e em operação para tecnologias solares em sistemas conectados à rede e isolados durante o período do estudo.

Exclusões de escopo: Excluímos ativos de geração de energia mais amplos que não utilizam energia solar, e também excluímos produtos e serviços não energéticos que não estejam diretamente ligados à implantação de sistemas solares.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala Utilitária

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio de Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi utilizado para estabelecer a base factual da Áustria, onde o mercado pode ser acompanhado por meio de registros energéticos e políticos transparentes. Baseamo-nos em estatísticas públicas de energia e registros de sistemas, como os da Statistik Austria, do regulador de energia da Áustria e de publicações relacionadas à rede, além de fontes internacionais como a IEA e a IRENA, para definições e verificações cruzadas. Para sinais de comércio e do lado da oferta, utilizamos estatísticas aduaneiras e comerciais, como o UN Comtrade, e também revisamos artigos revisados por pares para validar premissas de desempenho e padrões de adoção tecnológica.

Além disso, revisamos registros de empresas, apresentações a investidores, atualizações de associações e coberturas de imprensa confiáveis para identificar cronogramas de projetos e mudanças de políticas que podem alterar as instalações. Em alguns casos, foram utilizadas assinaturas pagas para dados financeiros e de inteligência de empresas e para consultas de patentes, principalmente para confirmar a atividade dos participantes e a direção dos produtos, e não para dimensionar diretamente a demanda. As fontes listadas acima são ilustrativas, e muitos outros materiais públicos foram revisados para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em confirmar o que realmente está sendo construído e conectado, e o que está sendo atrasado, algo difícil de avaliar apenas com base em anúncios. Conversamos com uma combinação de desenvolvedores, EPCs, distribuidores de componentes, empresas de O&M e grandes usuários finais, e então usamos essas conversas para validar as taxas de instalação, a movimentação de preços e os prazos de licenciamento e conexão à rede em toda a Áustria.

O feedback de especialistas também foi usado para testar as premissas do trabalho documental sobre o impulso relativo entre telhados e instalações no solo, a disponibilidade de financiamento e como os incentivos e as regras de compensação de energia influenciam a adoção em diferentes grupos de clientes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Executivos de alto escalão (CXOs): 16% | Ásia-Pacífico: 44% |

| Nível médio: 57% | Líderes funcionais/de unidade: 41% | EMEA: 32% |

| Participantes menores: 18% | Gerentes: 43% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído utilizando uma lógica top-down e bottom-up, em que os sinais nacionais de instalação e capacidade são primeiro reconstruídos a partir de indicadores de energia e rede específicos da Áustria, e depois verificados em relação à realidade de fornecedores e canais. A base top-down utiliza itens como adições fotovoltaicas anuais (MW), capacidade instalada acumulada (MW), atividade de conexão à rede e metas de implantação orientadas por políticas, que são então convertidos em uma série de capacidade consistente para os anos do estudo.

Uma vez formada essa visão, foram utilizadas aproximações bottom-up seletivas para verificar se os totais fazem sentido. Essas verificações incluíram amostragens de pipelines de projetos, discussões sobre throughput de EPCs e conversas sobre preço por watt e disponibilidade de módulos e inversores, seguidas de ajustes quando eram encontradas discrepâncias. Quando faltavam dados bottom-up para uma área de nicho (por exemplo, instalações isoladas de menor porte), as lacunas foram tratadas por meio de divisões proporcionais informadas por participações de especialistas, sendo essas divisões então validadas em relação aos dados de conexão observados.

Para a previsão, baseamo-nos em análises de cenários apoiadas por fatores claros e concisos, e depois alinhamos os resultados com as expectativas dos entrevistados para a Áustria nos próximos anos. As variáveis utilizadas na previsão incluem a continuidade esperada de leilões e subsídios, o ritmo de licenciamento de telhados, o congestionamento da rede e os prazos de modernização, os prazos típicos de execução de projetos e a direção dos custos do sistema (módulos, inversores e balanço do sistema).

Validação de Dados e Ciclo de Atualização

A validação foi realizada comparando os resultados do modelo com sinais independentes, revisando em seguida quaisquer grandes discrepâncias antes da aprovação final. Se um ano apresentar um aumento ou queda inusual, reexaminamos os fatores subjacentes, incluindo eventos políticos, entrada em operação de projetos pontuais e restrições temporárias de fornecimento, e recontatamos as fontes quando a explicação não é suficientemente sólida.

Um processo de revisão interna em várias etapas é utilizado para que as premissas, unidades e conversões permaneçam consistentes desde o histórico até a previsão. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes reformulações de incentivos ou mudanças significativas no pipeline. Antes da entrega, é realizada uma última revisão atualizada para que os clientes recebam a visão mais recente disponível naquele momento.

Comparação da Estimativa da Mordor Intelligence para o Mercado de Energia Solar da Áustria com Outras Estimativas Publicadas

Os números publicados para a energia solar na Áustria frequentemente não coincidem porque o mercado nem sempre é medido da mesma forma, e a janela de previsão também pode alterar como o ano atual aparece entre as fontes. As diferenças geralmente decorrem do que é contabilizado como energia solar, se a unidade é capacidade ou valor, de como os sistemas conectados à rede são tratados e da rapidez com que as premissas são atualizadas após mudanças de política ou preços.

A capacidade solar térmica está fora do escopo da Mordor Intelligence neste caso, o que é uma das razões pelas quais alguns totais publicados aparecem mais altos ou mais baixos quando as fontes misturam tecnologias ou agregam capacidade renovável mais ampla. Também surgem discrepâncias quando metas agressivas de expansão são tratadas como realidade instalada, quando as reduções de preço por watt são aplicadas com muita rapidez, ou quando é utilizado um câmbio antigo para conversões em narrativas baseadas em valor (mesmo que a unidade de destaque apresentada seja GW).

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,90 bilhões de USD (2025) | |

| Marketplace do Setor A | 5,24 bilhões de USD (2025) | Frequentemente apresentado como um número mais amplo de energia solar, sem separar claramente o fotovoltaico de tecnologias solares adjacentes, e a base de capacidade pode estar mais próxima das adições anuais do que do estoque instalado acumulado. |

| Rastreador de Projetos B | 8,50 bilhões de USD (2024) | Utiliza um sinal de capacidade instalada em um ponto específico no tempo, vinculado a divulgações de entrada em operação de projetos, o que pode subestimar sistemas menores em telhados e ficar atrás de atividades de interconexão de rápida evolução. |

Ao analisar os três valores, a diferença é explicada em grande parte pelo que é incluído no conjunto de tecnologias e por se o número reflete a capacidade instalada acumulada ou um recorte mais restrito de instalações. Nossa abordagem mantém os cálculos rastreáveis a indicadores de implantação específicos da Áustria, sendo, em seguida, verificados com feedback de campo para que a visão final permaneça realista e replicável.

Principais Questões Respondidas no Relatório

Qual capacidade a energia solar austríaca atingirá até 2031?

A capacidade instalada tem previsão de atingir 14,06 GW até 2031, refletindo uma CAGR de 6,02% a partir de 2026.

Qual é a participação residencial na energia solar na Áustria?

Os sistemas residenciais subirão do nível abaixo de 40% de 2025 para cerca de 40,00-42,00% da capacidade total até 2031, com crescimento de CAGR de 9,78%.

Quais províncias adicionam mais energia solar a cada ano?

A Baixa Áustria e Burgenland juntas responderam por aproximadamente 58,73% das adições de 2025 graças à irradiância favorável e à disponibilidade de terrenos.

Por que os projetos agrivoltaicos estão ganhando força?

Painéis elevados protegem os rendimentos das culturas enquanto garantem licenças mais rápidas, e poderiam fornecer 15-20% da nova capacidade até 2031.

Quais empresas lideram o desenvolvimento de energia solar na Áustria?

Wien Energie, Verbund AG, EVN, Burgenland Energie e KPV Solar controlam coletivamente cerca de 35-40% do crescimento recente de capacidade.

O que limita a energia solar de grande escala utilitária na Áustria?

Licenças de uso do solo demoradas, atrasos na conexão à rede e oposição local estendem os cronogramas para 12-24 meses, desacelerando a expansão em relação aos telhados.

Página atualizada pela última vez em: