Tamanho e Participação do Mercado de Energia como Serviço (EaaS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 119.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 203.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia como Serviço (EaaS) por Mordor Intelligence

O tamanho do Mercado de Energia como Serviço foi avaliado em USD 107,59 mil milhões em 2025 e estima-se que cresça de USD 119,67 mil milhões em 2026 para atingir USD 203,74 mil milhões até 2031, a um CAGR de 11,23% durante o período de previsão (2026-2031).

Os mandatos corporativos de descarbonização, as preocupações com a fiabilidade da rede elétrica e o apelo financeiro da transição de modelos de despesa de capital para despesa operacional ancoram este impulso sustentado. As grandes empresas estão cada vez mais a externalizar a aquisição, geração, armazenamento e análise de energia para evitar investimentos iniciais e garantir custos previsíveis. Os ventos favoráveis das políticas, como a Lei de Redução da Inflação (IRA) nos Estados Unidos e fundos de financiamento verde comparáveis em toda a União Europeia, melhoram ainda mais a economia dos projetos ao agregar subvenções, créditos fiscais e financiamento a baixo custo. Simultaneamente, análises avançadas e tecnologias de energia distribuída — como solar fotovoltaico, armazenamento em baterias e controlo inteligente de carga — estão agora integradas em contratos de subscrição que oferecem reduções mensuráveis de emissões e benefícios de resiliência.

Principais Conclusões do Relatório

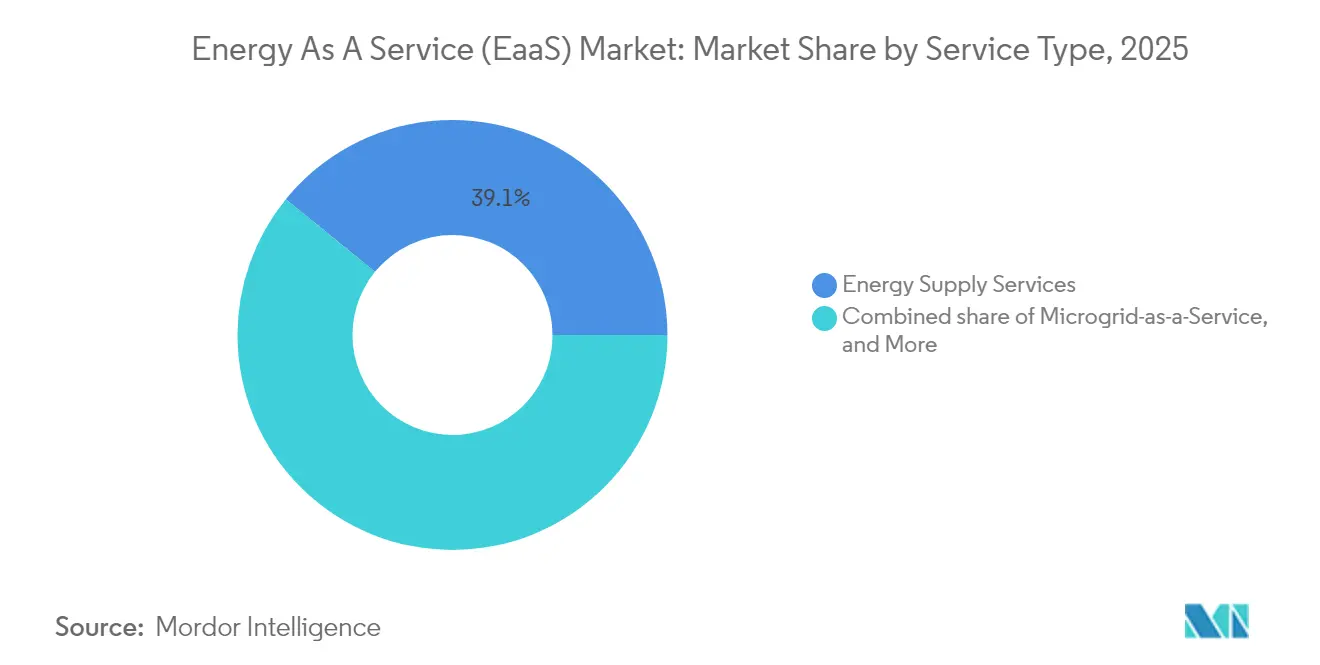

- Por tipo de serviço, os Serviços de Fornecimento de Energia representaram 39,12% da receita global em 2025, enquanto a Microrrede como Serviço está projetada para crescer a um CAGR de 14,05% até 2031.

- Por modelo de entrega de serviço, o Pagamento por Serviço capturou 39,55% da participação do mercado de Energia como Serviço em 2025; a locação e o aluguel estão a avançar a um CAGR de 18,02% até 2031.

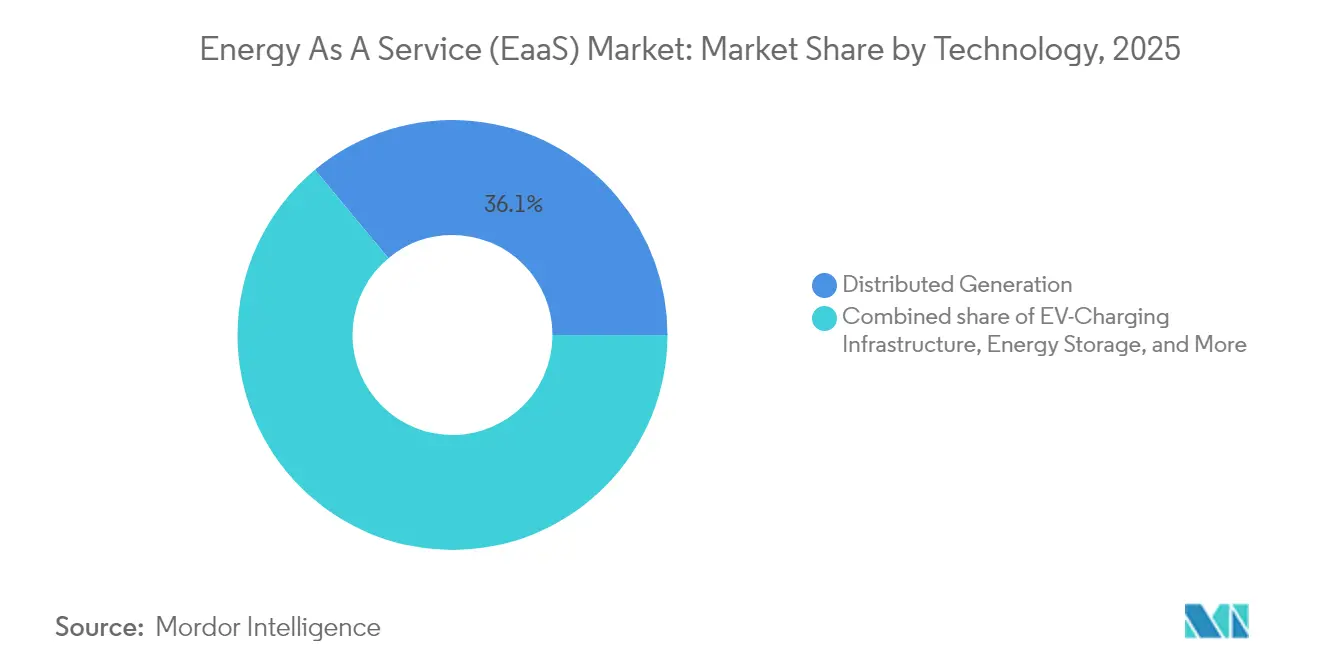

- Por tecnologia, a Geração Distribuída representou uma participação de 36,05% do tamanho do mercado de Energia como Serviço em 2025, enquanto a infraestrutura de carregamento de VE está a expandir-se a um CAGR de 19,74% até 2031.

- Por utilizador final, as instalações comerciais representaram 62,78% da receita de 2025, enquanto se prevê que os clientes industriais cresçam a um CAGR de 13,72% até 2031.

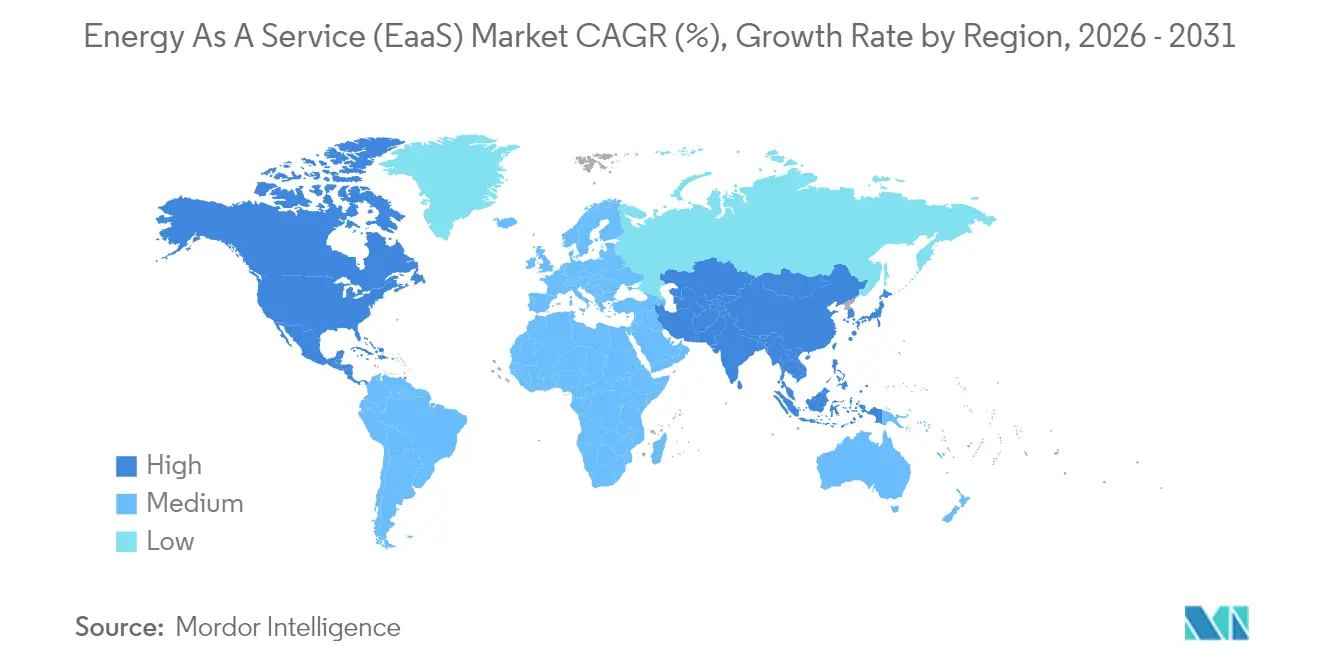

- Por geografia, a América do Norte liderou com uma participação de mercado de 42,18% em 2025; a região Ásia-Pacífico registou o CAGR regional mais rápido de 16,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Energia como Serviço (EaaS)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos corporativos de descarbonização e pressão do Escopo 3 | 2.10% | Global, com adoção inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Volatilidade da rede elétrica impulsionando a adoção de microrredes | 1.80% | América do Norte e Ásia-Pacífico, com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Transição de CAPEX para OPEX em grandes instalações | 2.30% | Global, mais forte nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Análise de energia baseada em IA melhorando o ROI | 1.60% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lei de Redução da Inflação e fundos verdes similares | 1.90% | América do Norte com repercussão global | Curto prazo (≤ 2 anos) |

| Crescimento dos serviços de armazenamento em baterias para C&I | 1.40% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Corporativos de Descarbonização e Pressão do Escopo 3

Regras obrigatórias de divulgação de gases de efeito estufa, como a SB 253 da Califórnia, exigem que empresas com receita superior a USD 1 mil milhão reportem as emissões do Escopo 3 a partir de 2027, levando as equipas de aquisição a priorizar eletricidade renovável e contabilidade verificada de emissões.[1]Legislatura da Califórnia, "Lei de Responsabilidade de Dados Climáticos Corporativos SB 253," ca.gov Os compradores multinacionais estendem estes requisitos ao longo das suas cadeias de fornecimento, amplificando a procura por soluções de mercado de Energia como Serviço que integram energia verde, eficiência energética e relatórios transparentes. As instituições financeiras também incorporam o risco climático nas decisões de crédito, pelo que as empresas percebem os contratos de energia baseados em serviços como um mercado conveniente de Energia como Serviço que alarga o caminho para balanços mais sustentáveis. As empresas de médio porte sem pessoal interno de sustentabilidade beneficiam mais, externalizando tanto a seleção de tecnologia como a monitorização. À medida que os prazos de divulgação se aproximam, o conjunto de clientes endereçáveis para o mercado de Energia como Serviço alarga-se em todos os principais setores.

Volatilidade da Rede Elétrica Impulsionando a Adoção de Microrredes

A infraestrutura envelhecida, os fenómenos meteorológicos extremos e o crescimento dos centros de dados sobrecarregam as redes elétricas tradicionais; a Agência Internacional de Energia estima que 80 milhões de km de linhas de transmissão precisarão de renovação ou substituição até 2040.[2]Agência Internacional de Energia, "Redes Elétricas e Transições Energéticas Seguras," iea.org As microrredes mitigam o risco de interrupção ao permitir que cargas críticas operem em modo ilha e se autossupram. Demonstrações financiadas pela Comissão de Energia da Califórnia mostraram economias de 20-60% nos custos de energia, mantendo o tempo de atividade durante apagões.[3]Comissão de Energia da Califórnia, "Resultados da Demonstração de Microrredes EPIC," energy.ca.gov As empresas consideram agora as microrredes não como ativos de backup, mas como componentes integrados das suas estratégias de gestão de instalações, e os prestadores de serviços fornecem-nas sob contratos plurianuais de pagamento por desempenho. O tratamento regulatório varia consoante a jurisdição, mas a experimentação de políticas — como tarifas baseadas em desempenho e taxas de interligação reduzidas — continua a gerar novas bolsas de procura para o mercado de Energia como Serviço.

Transição de CAPEX para OPEX em Instalações Fortune-1000

Os modelos financeiros de ativos leves ressoam junto de conselhos de administração que procuram preservar capital para operações essenciais. Um conglomerado industrial contornou recentemente USD 106 milhões em despesas iniciais ao reformar 1.200 instalações através de um acordo de Energia como Serviço que vinculava os pagamentos às economias documentadas. Fabricantes, retalhistas e redes de saúde estão a replicar este modelo porque as despesas operacionais podem ser orçamentadas anualmente, a depreciação pode ser evitada e a implementação nas instalações pode ser suportada mais rapidamente. Os prestadores respondem com garantias de desempenho, manutenção e atualização tecnológica, consolidando o mercado de Energia como Serviço como uma opção de aquisição convencional para os diretores financeiros.

Análise de Energia Baseada em IA Melhorando o ROI

As plataformas de inteligência artificial preveem agora a carga, detetam falhas de equipamentos e otimizam o despacho em portfólios em tempo quase real. A Agência Internacional de Energia projeta economias operacionais acumuladas de USD 110 mil milhões em centrais elétricas globais até 2035, resultantes da aplicação de IA. As implementações em campo reduziram o consumo de energia em edifícios comerciais em até 19% e prolongaram a vida útil dos equipamentos em um quinto. Os fornecedores integram cada vez mais motores de aprendizagem automática em controladores de borda, tornando as análises sofisticadas acessíveis para instalações de nível intermédio. O resultado é um valor presente líquido mais elevado para os projetos e uma expansão mais rápida do mercado de Energia como Serviço.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com a vinculação a contratos de longo prazo | -1.20% | Global, acentuado nos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Responsabilidades de cibersegurança em ativos de terceiros | -0.90% | Global, foco em infraestruturas críticas | Curto prazo (≤ 2 anos) |

| Incerteza de políticas sobre incentivos atrás do contador | -1.10% | América do Norte e Europa | Médio prazo (2-4 anos) |

| WACC inflacionado em infraestruturas de energia em economias emergentes | -0.80% | África e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Vinculação a Contratos de Longo Prazo

Os Contratos Padrão de Desempenho de Poupança de Energia abrangem 5-20 anos, gerando ansiedade em relação à obsolescência tecnológica e à flexibilidade operacional. O Departamento de Energia dos Estados Unidos recomenda medição e verificação rigorosas para salvaguardar o valor para o cliente e a prontidão para auditorias.[4]Departamento de Energia dos Estados Unidos, "Orientação sobre Contratos de Desempenho de Poupança de Energia," energy.gov Os prestadores de serviços estão a inserir cada vez mais cláusulas de atualização a médio prazo ou janelas de rescisão, mas estas funcionalidades podem aumentar os preços. Consequentemente, os potenciais clientes avessos ao risco podem atrasar a assinatura, reduzindo o potencial de crescimento imediato para o mercado de Energia como Serviço.

Responsabilidades de Cibersegurança em Ativos de Terceiros

O FBI alerta que a velocidade de implantação das energias renováveis ultrapassou a implementação de defesas cibernéticas, expondo os ativos distribuídos a potenciais ataques. Os sistemas de gestão de baterias são especialmente vulneráveis porque os protocolos de tecnologia operacional frequentemente carecem de encriptação ou deteção de intrusões. Os regimes regulatórios, como a diretiva NIS2 da Europa, impõem obrigações de conformidade mais rigorosas, aumentando os custos e a complexidade para os pequenos prestadores. Embora estas dinâmicas criem oportunidades de consultoria, também elevam a exposição à responsabilidade e atrasam as negociações contratuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço – Os Serviços de Fornecimento de Energia Mantêm a Liderança Enquanto as Microrredes Crescem

Os Serviços de Fornecimento de Energia geraram 39,12% do volume de negócios de 2025, refletindo a prioridade das empresas em garantir eletricidade de baixo carbono a preços competitivos sem gerir processos de aquisição complexos. Dentro deste segmento, a vantagem de participação no mercado de Energia como Serviço decorre de acordos de compra de energia integrados, estratégias de cobertura e gestão de certificados de energia renovável. A Microrrede como Serviço está projetada para registar o CAGR mais rápido de 14,05% até 2031, à medida que hospitais, aeroportos e parques industriais procuram resiliência em modo ilha durante perturbações da rede. O tamanho do mercado de Energia como Serviço para microrredes está projetado para mais do que duplicar entre 2026 e 2031, apoiado pela queda dos preços das baterias e pela simplificação dos processos de licenciamento. Os serviços que cobrem operações e manutenção, bem como atualizações do ciclo de vida, acrescentam fluxos de receita recorrente, consolidando ainda mais os prestadores.

Em paralelo, os Serviços de Infraestrutura de Energia — engenharia, interligação e monitorização de ativos — ganham importância à medida que os clientes exigem integração perfeita de geração, armazenamento e controles avançados. O mercado de Energia como Serviço está a ver crescentes oportunidades de venda cruzada, onde um único contrato abrange agora fornecimento, otimização de eficiência e geração no local. Os prestadores com pilhas de software aprofundadas e equipas de serviço de campo a nível nacional obtêm valorizações premium, refletindo o valor sinérgico criado pelas ofertas integradas.

Por Modelo de Entrega de Serviço – A Estabilidade da Subscrição Supera o Crescimento da Locação Flexível

Os acordos de Pagamento por Serviço representaram 39,55% da receita de 2025, pois transformam as despesas variáveis com serviços públicos num único item mensal previsível. Estes contratos tipicamente integram garantias de desempenho e alinham a remuneração do prestador com as economias realizadas, reforçando a confiança do cliente. Os modelos de Locação e Aluguel ganham tração a um CAGR de 18,02% ao oferecerem prazos mais curtos e tratamento simplificado fora do balanço, o que apela a inquilinos ou gestores de propriedades com horizontes de arrendamento limitados. Embora o setor de Energia como Serviço utilize ocasionalmente estruturas de Construção-Posse-Operação-Transferência para municípios que procuram a propriedade eventual, os planos de subscrição são a forma dominante de adoção no setor privado. Em comparação com os arranjos ESCO tradicionais, os contratos modernos de Pagamento por Serviço enfatizam complementos modulares, como a participação em resposta à procura, o carregamento de veículos elétricos e os relatórios de carbono.

Os contratos baseados em desempenho permanecem predominantes no setor público e institucional, apoiados por estruturas estatutárias que autorizam o reembolso plurianual a partir de economias garantidas. Em comparação com os arranjos ESCO tradicionais, os contratos modernos de Pagamento por Serviço enfatizam complementos modulares, como a participação em resposta à procura, o carregamento de veículos elétricos e painéis de relatórios de carbono. Esta evolução reforça o posicionamento do mercado de Energia como Serviço como uma solução escalável e habilitada pela tecnologia, em vez de um esquema de renovação pontual.

Por Tecnologia – A Geração Distribuída Lidera; A Infraestrutura de VE Acelera

A Geração Distribuída — solar fotovoltaico, turbinas eólicas e cogeração de calor e energia com células de combustível — deteve 36,05% da receita de 2025. O seu domínio deve-se a curvas de custo maduras e amplo apoio de políticas. O tamanho do mercado de Energia como Serviço atribuível ao solar no local por si só deverá aumentar de forma constante à medida que os processos de licenciamento de instalação em cobertura se tornam digitalizados. Simultaneamente, a infraestrutura de carregamento de VE está a crescer a um CAGR de 19,74% à medida que as frotas logísticas, os campi corporativos e os operadores de parques de estacionamento se eletrificam. A combinação de carregadores rápidos com BESS (sistemas de armazenamento de energia em bateria) permite a mitigação das taxas de procura de pico, criando uma proposta de valor de serviço convincente.

Os sistemas de armazenamento de energia em bateria suportam múltiplos fluxos de receita, incluindo arbitragem no uso no tempo, regulação de frequência e energia de backup. As plataformas inteligentes de gestão de energia unificam estes ativos, empregando IA para orquestrar o despacho e a manutenção preditiva. O mercado de Energia como Serviço beneficia enormemente quando todas as camadas de hardware comunicam através de protocolos abertos, permitindo atualizações de firmware remotas e otimização em tempo real.

Por Utilizador Final – O Segmento Comercial Domina Enquanto a Adoção Industrial Acelera

Os edifícios comerciais — como redes de retalho, centros de dados, hospitais e universidades — representaram 62,78% do volume de negócios de 2025 porque as suas operações essenciais dependem de energia ininterrupta, mas frequentemente carecem de experiência interna em energia. Só a procura de eletricidade dos centros de dados poderá atingir 9,1% da carga dos Estados Unidos até 2030, intensificando ainda mais a adoção de pacotes de serviços totalmente geridos. Os clientes industriais, embora menores hoje, deverão registar um CAGR ágil de 13,72% à medida que as fábricas se modernizam ao abrigo de novas regras de emissões e os processos de alta intensidade elétrica adotam a eletrificação. O tamanho do mercado de Energia como Serviço vinculado à indústria pesada está, portanto, preparado para se expandir rapidamente, especialmente onde as políticas de ajustamento de carbono nas fronteiras elevam as apostas de competitividade nas exportações.

Para portfólios comerciais, designs de sistemas padronizados e monitorização centralizada geram economias de escala. Em contrapartida, as instalações industriais requerem engenharia personalizada para se alinharem com as exigências de calor de processo e os códigos de segurança. Os prestadores que cultivam experiência específica no setor — como salas limpas farmacêuticas, fábricas de semicondutores ou armazéns de cadeia de frio alimentar — garantem diferenciação num mercado de Energia como Serviço concorrido.

Análise Geográfica

A América do Norte reteve 42,18% da receita global em 2025, impulsionada pelo estímulo de USD 370 mil milhões da IRA, pelos mandatos de armazenamento a nível estadual e pelos programas maduros de aquisição corporativa. O Fundo de Redução de Gases de Efeito Estufa direciona capital a baixo custo para comunidades desfavorecidas, alargando a base de clientes para além das empresas Fortune 500. O Canadá reforça o impulso regional através da tributação do carbono e de leilões provinciais de energia limpa. A interoperabilidade transfronteiriça dos padrões de medição inteligente e as políticas de dados abertos acceleram ainda mais a escalabilidade das plataformas para os participantes do mercado de energia como serviço.

A região Ásia-Pacífico regista o crescimento mais rápido, com um CAGR de 16,32% até 2031, refletindo a rápida urbanização e o investimento sustentado do setor público. Os esquemas de geração distribuída de vários gigawatts da China e o desenvolvimento da transmissão na Índia desbloqueiam oportunidades substanciais para ofertas de microrredes e armazenamento integrado. O Japão e a Coreia do Sul implementam energias renováveis de alta penetração combinadas com análises avançadas de manutenção preditiva, estabelecendo modelos replicáveis nas nações da ASEAN. Embora os custos de financiamento permaneçam elevados em certas jurisdições, as facilidades de financiamento misto e o apoio ao crédito de exportação mitigam o risco e catalisam o mercado regional de Energia como Serviço.

A Europa mantém uma quota considerável, impulsionada pelas metas de descarbonização Fit-for-55 que obrigam os grandes emissores a contratar energia renovável e garantias de eficiência energética. Os quadros harmonizados de partilha de dados simplificam as implementações multinacionais, embora cada Estado-membro retenha discricionariedade sobre o design de incentivos atrás do contador, o que introduz complexidade de execução. A América do Sul, o Médio Oriente e a África contribuem conjuntamente com uma fatia modesta mas crescente da receita global. A volatilidade cambial e a incerteza de políticas atenuam a adoção, no entanto projetos emblemáticos — como a central de dessalinização de 822.000 m³/dia de Marrocos, que incorpora solar com armazenamento numa concessão de 35 anos — demonstram a viabilidade de estruturas bankable de mercado de Energia como Serviço.

Panorama Competitivo

O mercado permanece moderadamente fragmentado com sinais claros de consolidação. As multinacionais de primeiro nível — como Schneider Electric, Honeywell, Siemens e ABB — integram hardware, software e financiamento, alavancando as suas pegadas globais para ganhar contratos à escala de campus. Os especialistas de nível médio — Veolia, Enel X e NRG — enfatizam a profundidade regional e a experiência setorial, frequentemente em parceria com fabricantes de equipamentos originais para oferecer soluções com marca conjunta. Os novos entrantes nativos digitais fornecem plataformas baseadas em IA que integram ativos de terceiros através de arquiteturas baseadas em API, reduzindo os custos de mudança para os clientes e pressionando os incumbentes a modernizarem-se.

A atividade de aquisições centra-se em capacidades complementares. A compra de USD 1,81 mil milhões pela Honeywell da unidade de processo de GNL da Air Products alarga o seu portfólio para combustíveis de baixo carbono. A aquisição de USD 8 mil milhões pela Bosch dos ativos de ar condicionado da Johnson Controls cria uma potência em AVAC posicionada para integrar serviços de eficiência baseados em subscrição a nível mundial. As parcerias estratégicas também florescem: a Carrier e a Google Cloud co-desenvolvem gestão de energia doméstica baseada em IA que integra hardware de AVAC, baterias e otimização em tempo real. Estes exemplos sublinham como as análises de dados e os controles integrados representam agora os principais campos de batalha, em vez das especificações de hardware de commodities.

A diferenciação depende cada vez mais de métricas de experiência do cliente — como velocidade de implementação, transparência de faturação e relatórios verificados de emissões — em vez apenas do preço por quilowatt-hora. Os prestadores investem, portanto, em painéis intuitivos, alertas móveis e documentação de conformidade automatizada para melhorar as suas operações. A resiliência da cadeia de fornecimento e a postura de cibersegurança influenciam igualmente as decisões de compra, levando os fornecedores a obter certificações SOC 2 e arquiteturas de rede de confiança zero. À medida que os players de escala absorvem inovadores de nicho, o mercado de Energia como Serviço está a evoluir para dinâmicas oligopolísticas; no entanto, as regulamentações regionais e os requisitos específicos do setor ainda preservam espaço para desafiantes ágeis.

Líderes do Setor de Energia como Serviço (EaaS)

Schneider Electric SE

Engie SA

Veolia Environnement SA

Honeywell International Inc.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Carrier Global Corporation e a Google Cloud revelaram uma aliança estratégica para fornecer ecossistemas de energia doméstica habilitados por IA, integrando equipamentos de AVAC com baterias com análises na nuvem.

- Março de 2025: A Itron e a Schneider Electric uniram forças com a Microsoft para integrar inteligência distribuída em dispositivos na borda da rede, melhorando a visibilidade e o controlo das concessionárias.

- Março de 2025: A Hitachi Energy iniciou uma colaboração plurianual com a Amazon Web Services para lançar IA nativa na nuvem para gestão de vegetação que mitiga o risco de interrupção por invasão de árvores.

- Fevereiro de 2025: A Vantage Data Centers e a VoltaGrid anunciaram planos para implementar mais de 1 GW de capacidade de microrrede a gás natural para apoiar campus de centros de dados em hiperescala em mercados com restrições.

Âmbito do Relatório do Mercado Global de Energia como Serviço (EaaS)

A Energia como Serviço (EaaS) é um modelo de negócio onde os consumidores pagam apenas pelos serviços de energia sem qualquer investimento inicial de capital. O EaaS utiliza acordos convencionais, incluindo contratos de fornecimento de energia (ESCs), contratos de desempenho energético (EPCs) e acordos de compra de energia (PPAs), e emprega modelos alternativos que reduzem ou eliminam os custos iniciais em torno do financiamento, propriedade e operação de sistemas de geração e armazenamento de energia intensivos em capital.

O mercado de Energia como Serviço é segmentado por utilizador final e geografia. Por utilizador final, o mercado é segmentado em comercial e industrial. O relatório também cobre o tamanho do mercado e as previsões para o mercado de Energia como Serviço nas principais regiões. O dimensionamento e as previsões de mercado de cada segmento baseiam-se na receita (USD).

| Serviços de Fornecimento de Energia |

| Serviços de Eficiência e Otimização de Energia |

| Serviços de Operação e Manutenção |

| Serviços de Infraestrutura de Energia |

| Microrrede como Serviço |

| Pagamento por Serviço (Subscrição) |

| Contratação Baseada em Desempenho (ESCO/EPC) |

| Construção-Posse-Operação-Transferência (BOOT) |

| Modelos de Locação e Aluguel |

| Geração Distribuída (Solar Fotovoltaico, Eólico, Cogeração de Calor e Energia e Células de Combustível) |

| Armazenamento de Energia (Armazenamento em Bateria e Armazenamento Térmico) |

| Gestão Inteligente de Energia e Análises |

| Infraestrutura de Carregamento de VE |

| Comercial (Centros de Dados, Retalho e Centros Comerciais, Instalações de Saúde, Instituições de Ensino, Hotelaria e Outros) |

| Industrial (Fabrico Pesado, Processamento de Alimentos e Bebidas, Produtos Químicos e Farmacêuticos, Mineração e Metais e Outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Tipo de Serviço | Serviços de Fornecimento de Energia | |

| Serviços de Eficiência e Otimização de Energia | ||

| Serviços de Operação e Manutenção | ||

| Serviços de Infraestrutura de Energia | ||

| Microrrede como Serviço | ||

| Por Modelo de Entrega de Serviço | Pagamento por Serviço (Subscrição) | |

| Contratação Baseada em Desempenho (ESCO/EPC) | ||

| Construção-Posse-Operação-Transferência (BOOT) | ||

| Modelos de Locação e Aluguel | ||

| Por Tecnologia | Geração Distribuída (Solar Fotovoltaico, Eólico, Cogeração de Calor e Energia e Células de Combustível) | |

| Armazenamento de Energia (Armazenamento em Bateria e Armazenamento Térmico) | ||

| Gestão Inteligente de Energia e Análises | ||

| Infraestrutura de Carregamento de VE | ||

| Por Utilizador Final | Comercial (Centros de Dados, Retalho e Centros Comerciais, Instalações de Saúde, Instituições de Ensino, Hotelaria e Outros) | |

| Industrial (Fabrico Pesado, Processamento de Alimentos e Bebidas, Produtos Químicos e Farmacêuticos, Mineração e Metais e Outros) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado global de Energia como Serviço em 2031?

Está previsto atingir USD 203,74 mil milhões, crescendo a um CAGR de 11,23% a partir de 2026.

Qual região lidera a adoção de soluções de Energia como Serviço atualmente?

A América do Norte deteve 42,18% da receita de 2025, impulsionada por forte apoio de políticas como a Lei de Redução da Inflação.

Por que razão as microrredes estão a ganhar popularidade nos campus comerciais?

Proporcionam economias de custo de 20-60% e garantem resiliência durante apagões da rede, benefícios agora disponíveis através de contratos de subscrição.

Como é que a IRA reformula a economia dos projetos para os prestadores de serviços?

As subvenções, créditos fiscais e empréstimos a baixo custo reduzem os custos de capital, permitindo que os prestadores ofereçam preços de subscrição mais competitivos.

Qual segmento de tecnologia está a expandir-se mais rapidamente até 2031?

Espera-se que a infraestrutura de carregamento de VE escale a um CAGR de 19,74% à medida que a eletrificação de frotas acelera.

Quais são as principais preocupações de cibersegurança para os ativos de energia distribuída?

Os sistemas de gestão e controlo de baterias podem ser vulneráveis a ataques remotos, impulsionando requisitos de conformidade mais rigorosos e maior exposição à responsabilidade.

Página atualizada pela última vez em: