Tamanho e Participação do Mercado de Energia Solar na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

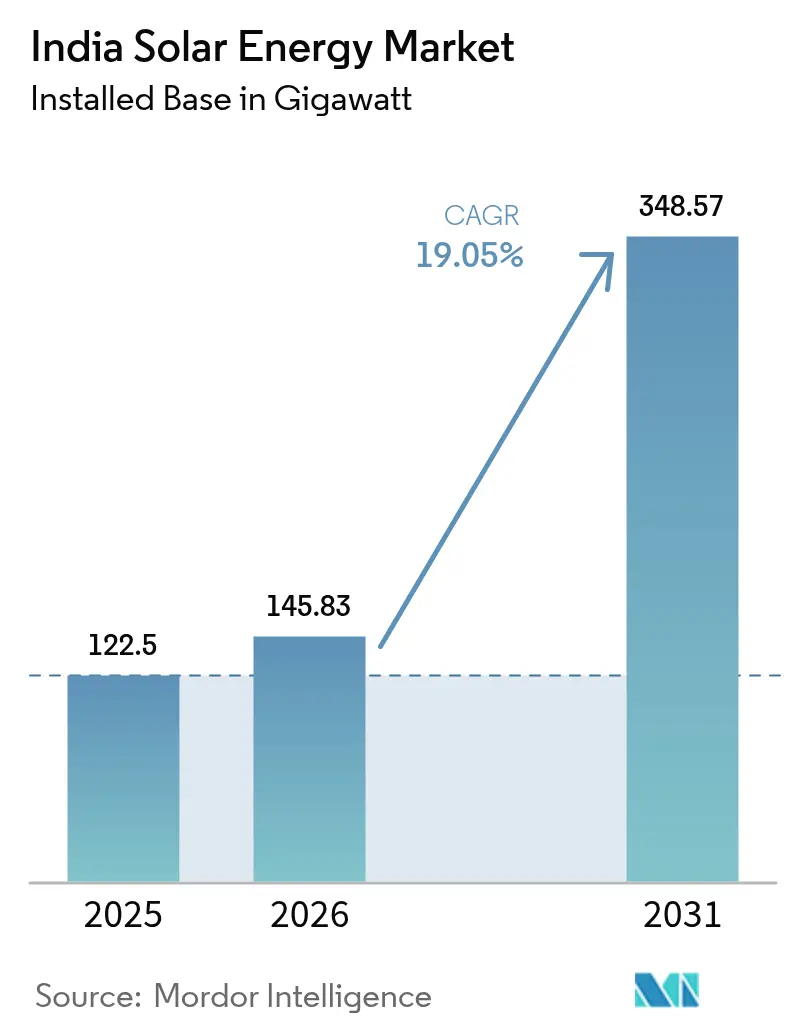

| Tamanho do mercado no ano base (2025) | 122.5 gigawatt |

| Volume do Mercado (2026) | 145.83 gigawatt |

| Volume do Mercado (2031) | 348.57 gigawatt |

| Taxa de crescimento (2026 - 2031) | 19.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Índia por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Índia foi avaliado em 122,5 gigawatts em 2025 e estima-se que cresça de 145,83 gigawatts em 2026 para atingir 348,57 gigawatts até 2031, a uma CAGR de 19,05% durante o período de previsão (2026-2031).

O crescente impulso de implantação decorre da meta nacional de 500 GW em fontes não fósseis, da expansão da fabricação apoiada pelo PLI e de tarifas de leilão estáveis que continuam a superar o carvão.[1]Ministério de Novas e Renováveis Energias, "Energia Solar – Situação Atual," mnre.gov.in A integração retroativa na produção de células, lâminas e polissilício está reduzindo a exposição às importações, que antes superava 90%. Ao mesmo tempo, a queda dos custos nivelados, os subsídios padronizados para energia solar em telhados e as reformas de acesso aberto estão ampliando a demanda para além das usinas de escala utilitária. Os desenvolvedores estão respondendo com propostas híbridas de energia solar combinada com armazenamento que suavizam as curvas de demanda noturna, enquanto os estados com programas de painéis em canais e agrivoltaicos estão aliviando os gargalos de terrenos.

Principais Conclusões do Relatório

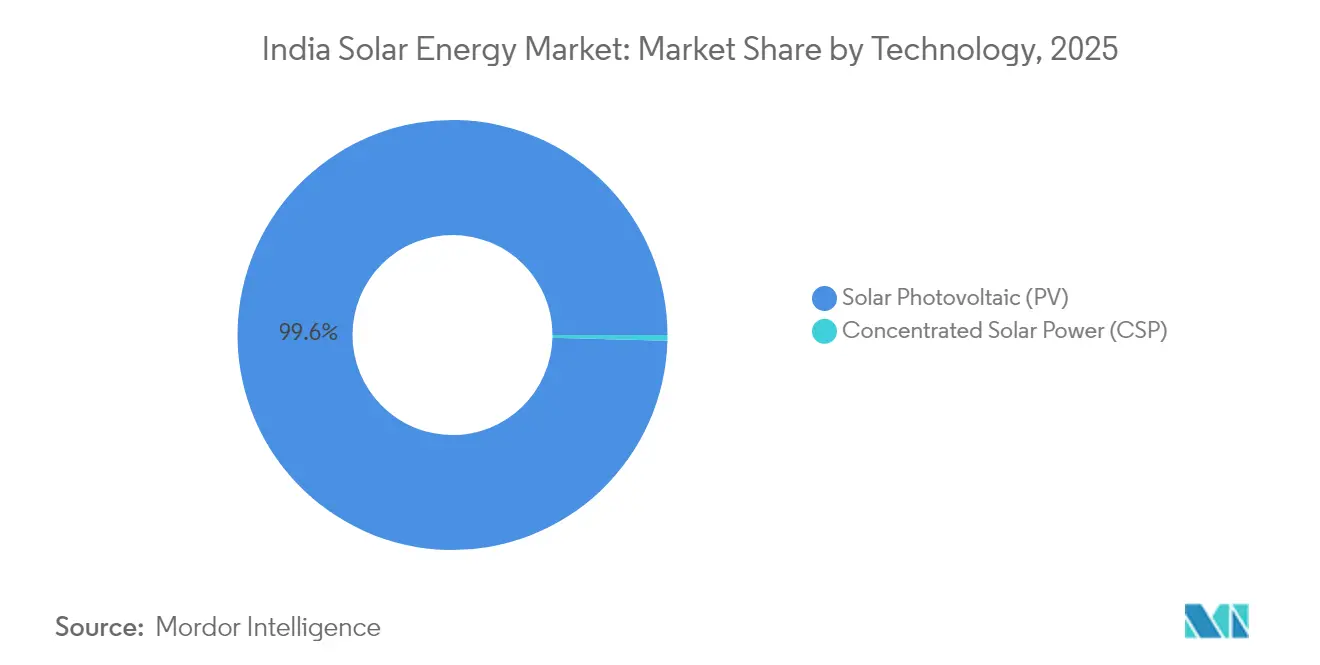

- Por tecnologia, a energia solar fotovoltaica deteve 99,58% da participação do mercado de energia solar na Índia em 2025 e avança a uma CAGR de 19,08% até 2031.

- Por tipo de rede, os sistemas conectados à rede detiveram uma participação de 96,85% em 2025, enquanto as instalações fora da rede devem registrar a CAGR mais rápida de 26,1% até 2031.

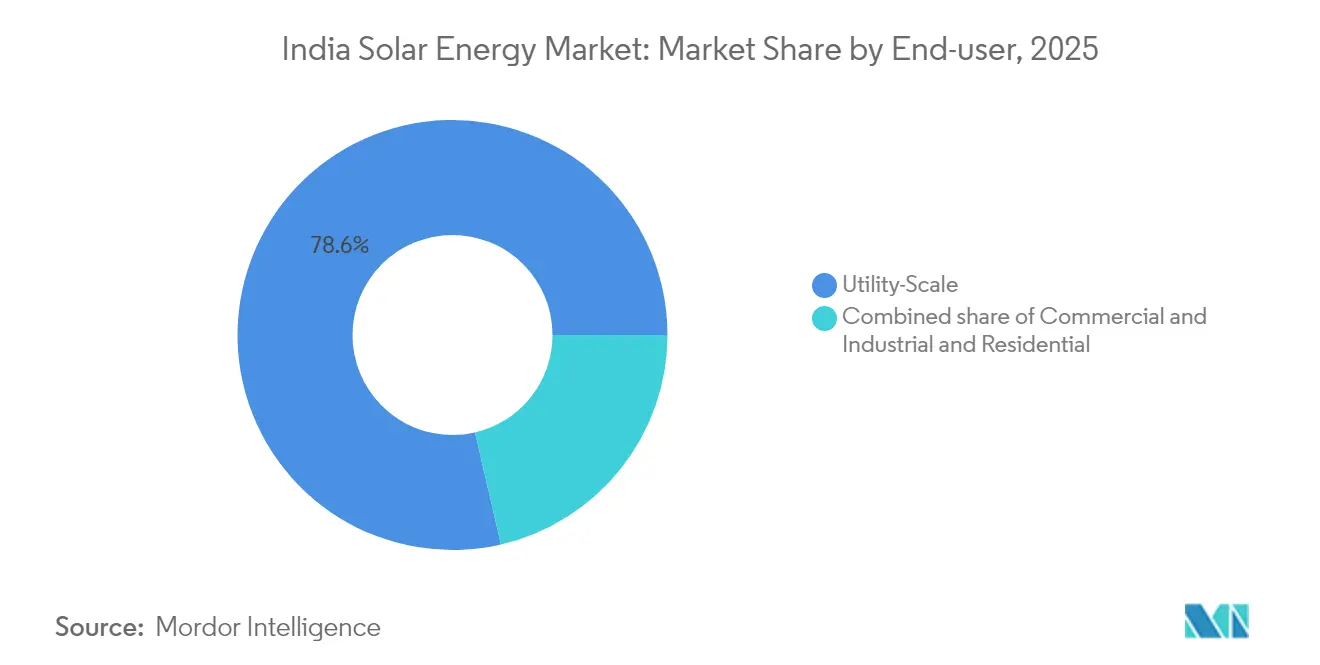

- Por usuário final, os projetos de escala utilitária responderam por 78,62% do tamanho do mercado de energia solar na Índia em 2025, enquanto o segmento residencial deve expandir a uma CAGR de 23,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos federais e estaduais favoráveis | +3.2% | Nacional, liderado por Gujarat, Tamil Nadu, Rajasthan | Médio prazo (2-4 anos) |

| Rápida queda no LCOE dos módulos | +4.1% | Nacional, mais forte nos segmentos Comercial e Industrial e residencial sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Meta nacional de 500 GW sustentando licitações | +5.3% | Nacional, com carteiras notáveis em Karnataka e Madhya Pradesh | Longo prazo (≥ 4 anos) |

| Demanda solar vinculada ao hidrogênio verde | +1.8% | Estados costeiros como Gujarat e Odisha | Longo prazo (≥ 4 anos) |

| Expansão doméstica da cadeia de polissilício ao módulo | +2.4% | Clusters em Gujarat, Andhra Pradesh, Tamil Nadu | Médio prazo (2-4 anos) |

| Programas estaduais de agrivoltaico e cobertura de canais | +1.5% | Punjab, Haryana, Uttar Pradesh, Gujarat | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Federais e Estaduais Favoráveis Aceleram a Localização

A expansão do mercado de Energia Solar na Índia é sustentada por regulamentos que recompensam a agregação de valor doméstico. A Lista Aprovada de Modelos e Fabricantes (ALMM) favorece módulos produzidos localmente, enquanto dois tranches do PLI estão subsidiando mais de 48 GW de capacidade integrada de célula a módulo programada para entrar em operação até 2026.[2]Rachit Chawla, "Vencedores do PLI-II planejam 48 GW de capacidade integrada," economictimes.indiatimes.com Tata Power, Waaree Energies e Goldi Solar comissionaram grandes plantas em 2025, mantendo as margens dos módulos domésticos na faixa de 12-14% apesar das tarifas de importação. Os desenvolvedores enfrentam custos iniciais 6-8% mais altos no curto prazo, mas a segurança de fornecimento a longo prazo e os potenciais créditos fiscais compensam o ônus. A expansão do ALMM para cobrir células a partir de junho de 2026 está projetada para triplicar as exportações para 8-9 GW no exercício fiscal de 2025, fortalecendo a resiliência do balanço de pagamentos e aprofundando a competitividade do mercado de Energia Solar da Índia.

A Rápida Queda no Custo Nivelado dos Módulos Desbloqueia Segmentos Distribuídos

O capital médio de projetos de escala utilitária caiu 28% em relação ao ano anterior em 2024, empurrando as tarifas descobertas para INR 2/kWh, um novo piso nacional. A compressão de custos decorre do excesso de oferta global, das mudanças tecnológicas em direção ao TOPCon e da ampliação das cadeias de fornecimento domésticas. Picos intermitentes devido a gargalos logísticos e direitos aduaneiros básicos ocasionalmente perturbam as propostas; ainda assim, a maioria dos desenvolvedores modela a energia a ≤ INR 2,4/kWh ao longo da vida útil do projeto. A manutenção desse referencial depende de ganhos contínuos de eficiência, da aceleração da expansão da cadeia de polissilício ao módulo e da moderação dos fretes. Se os fabricantes atingirem eficiências de célula anunciadas acima de 25%, o mercado de Energia Solar na Índia poderá ver tarifas abaixo de INR 2 até 2027, reforçando a demanda nas aplicações de escala utilitária, Comercial e Industrial, e residencial.[3] Uma Gupta, "Preços dos módulos atingem INR 19/Wp em meio ao excesso global," pv-magazine-india.com

Meta Nacional de 500 GW Sustenta o Pipeline de Licitações de Escala Utilitária

A meta nacional de 500 GW em renováveis ancora um calendário previsível de licitações multianual. A partir de 2025, 163 GW de projetos solares de grande escala encontram-se em várias etapas de desenvolvimento, oferecendo aos investidores visibilidade sobre a absorção da energia e a estabilidade das políticas. As agências centrais padronizaram os cronogramas de leilão, enquanto as concessionárias estaduais alinham as tarifas feed-in e os padrões de bankabilidade. No entanto, a concentração espacial das propostas vencedoras em Gujarat e Rajasthan sobrecarrega a capacidade de transmissão, aumentando o risco de corte de geração. Cláusulas de aquisição flexíveis, propostas híbridas de energia eólica-solar-armazenamento e as iminentes reformas de despacho econômico baseado no mercado devem distribuir as instalações para estados emergentes, aumentando a diversidade no mercado de Energia Solar na Índia.

A Demanda Solar Vinculada ao Hidrogênio Verde Cria Canais Dedicados de Absorção

As estratégias de descarbonização industrial estão impulsionando novos clusters de absorção. A ReNew visa produzir 1 milhão de toneladas de hidrogênio verde anualmente, alimentado por 25 GW de renováveis, enquanto a NTPC e a Adani visam instalações de eletrolisadores de múltiplos GW sincronizadas com energia solar de escala utilitária. Usinas co-localizadas de energia solar, armazenamento e hidrogênio permitem fatores de utilização de capacidade mais elevados e receitas diversificadas. As estruturas de financiamento de projetos agrupam cada vez mais as vendas mercantis de hidrogênio com contratos de compra de energia de longo prazo, reduzindo o custo de capital. À medida que a Índia finaliza os incentivos de sua Missão Nacional do Hidrogênio, a demanda de refinarias, plantas de fertilizantes e siderúrgicas ancorarão projetos maiores, consolidando o mercado de Energia Solar na Índia como a espinha dorsal da competitividade industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fraca flexibilidade da rede e risco de corte de geração | -2.8% | Tamil Nadu, Karnataka, Andhra Pradesh | Curto prazo (≤ 2 anos) |

| Gargalos na aquisição de terrenos | -1.9% | Rajasthan, Gujarat, Madhya Pradesh | Médio prazo (2-4 anos) |

| Dependência de importações de células e lâminas | -1.6% | Nacional | Curto prazo (≤ 2 anos) |

| Acesso limitado a crédito para projetos de energia solar em telhados de PMEs | -1.2% | Cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Fraca Flexibilidade da Rede e o Risco de Corte de Geração Ameaçam os Retornos dos Projetos

A penetração da energia solar nos estados líderes agora excede 25% da demanda de pico, expondo as redes a frequentes eventos de corte de geração. A limitação dos serviços auxiliares, os atrasos no lançamento do armazenamento em baterias e o congestionamento da rede corroem os fatores de carga das plantas em até 4 pontos percentuais. O programa Corredor de Energia Verde e o comissionamento da maior fábrica de BESS da Índia em Karnataka melhoram a flexibilidade, mas ficam aquém da velocidade de adição de capacidade. Os desenvolvedores incorporam previsões de geração, mas o corte de geração imprevisível complica o financiamento, especialmente para produtores independentes de médio porte. A adoção mais rápida do despacho econômico baseado no mercado e dos mercados de serviços auxiliares em tempo real é essencial para preservar a confiança dos investidores no mercado de Energia Solar na Índia.

Gargalos na Aquisição de Terrenos em Estados de Alta Irradiância Atrasam o Comissionamento

Os parques solares de Gujarat e Rajasthan destacam os desafios de agregação de terrenos. O uso concorrente de terras, os títulos fragmentados e as licenças ambientais podem atrasar os projetos em até 12 meses. O Parque Solar Pavagada de Karnataka utiliza acordos de arrendamento cooperativo que proporcionam aos agricultores uma renda anual indexada à inflação, oferecendo um modelo replicável.[4]Lulu Raghavan, "Obstáculos na aquisição de terrenos em parques solares de Rajasthan," wri.org A digitalização em nível estadual dos registros de terras e as aprovações de guichê único reduzem os custos de transação, mas as áreas próximas a santuários de vida selvagem e sítios culturais permanecem controversas. O setor de Energia Solar na Índia explora cada vez mais instalações flutuantes, em coberturas de canais e agrivoltaicas para contornar as restrições de terrenos enquanto apoia as economias locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Fotovoltaico Mascara o Renascimento de Nicho da Energia Solar Concentrada

A energia solar fotovoltaica respondeu por 99,58% do mercado de energia solar na Índia em 2025 e está no caminho de uma CAGR de 19,08% até 2031. Dentro do segmento fotovoltaico, os módulos TOPCon já representam 35% da produção doméstica após Waaree, Adani e Premier ampliarem 18 GW de capacidade combinada. As regras de qualidade exigidas pelo BIS removeram as importações de baixa qualidade, levando os desenvolvedores em direção a designs bifaciais que aumentam os rendimentos em 10-20%. A energia solar concentrada, embora abaixo de 1 GW, reingressou no pipeline de licitações por meio de propostas híbridas que agrupam seis horas de armazenamento térmico. A planta de ESC de 50 MW da NTPC em Ladakh registra um fator de capacidade de 42%, demonstrando valor despachável em locais de alta altitude.

Os desenvolvedores avaliam a maior intensidade de capital da energia solar concentrada em relação à produção noturna superior ao avaliar portfólios mistos. Enquanto isso, a linha planejada de 10 GW de HJT da Reliance visa uma eficiência de célula de 25-26% até 2027, o que poderia reduzir as diferenças de LCOE com a energia solar concentrada. À medida que os spreads de custo se estreitam, a escolha da tecnologia dependerá das restrições específicas do projeto em relação a terrenos e armazenamento. O mercado de energia solar na Índia, portanto, permanece predominantemente fotovoltaico, mas tecnologicamente fluido, com formatos de nicho de ESC e fotovoltaico de próxima geração assumindo papéis diferenciados ao longo da década.

Por Tipo de Rede: Crescimento Acelerado Fora da Rede Impulsionado pela Eletrificação Agrícola

A capacidade conectada à rede representou 96,85% do tamanho do mercado de energia solar na Índia em 2025, sustentada por tarifas utilitárias estáveis e contratos de compra de energia bankáveis. Os sistemas fora da rede, no entanto, projetam-se para crescer a uma CAGR de 26,1%, catalisados pelo mandato de 3,5 milhões de bombas solares do PM KUSUM e pela eletrificação de aldeias Saubhagya. Bombas autônomas reduzem as contas de diesel em INR 30.000-50.000 anualmente para uma unidade de 5 HP, incentivando a adoção em Bihar e Uttar Pradesh.

A divergência de financiamento persiste. Os projetos conectados à rede obtêm dívida do setor público a 8-9%, enquanto os projetos fora da rede dependem de subsídio de 60-90% mais taxas de microfinanciamento de 12-15%. Projetos-piloto recentes em Ladakh e Arunachal comprovaram um deslocamento de diesel de 35-40% para minirredes de energia solar combinada com armazenamento. À medida que os custos das baterias caem e o suporte político se amplia, as opções fora da rede poderão corroer a dominância da rede conectada, agregando amplitude ao mercado de energia solar na Índia.

Por Usuário Final: Energia Solar em Telhados Residenciais Supera o Crescimento de Escala Utilitária

As usinas de escala utilitária controlaram 78,62% do mercado de energia solar na Índia em 2025, sustentadas pelo robusto fluxo de leilões da SECI e pelos contratos de compra de energia de 25 anos. No entanto, prevê-se que os telhados residenciais avancem a uma CAGR de 23,4% até 2031, à medida que o PM Surya Ghar visa 10 milhões de residências. Os subsídios reduzem os paybacks simples para quatro a cinco anos em estados com tarifas elevadas como Maharashtra.

Os compradores Comerciais e Industriais aproveitam as regras de cativeiro em grupo para evitar taxas de wheeling, acelerando os pipelines de telhados em 22-24% ao ano. Os atrasos persistentes de subsídio de quatro a seis meses podem moderar o ímpeto, mas os instaladores esperam que portais simplificados reduzam os tempos de aprovação. À medida que as famílias reconhecem as economias em relação às tarifas de varejo de INR 6-9 por kWh, a geração distribuída deve capturar fatias cada vez maiores do mercado de energia solar na Índia.

Análise Geográfica

Gujarat, Rajasthan e Karnataka juntos contribuíram com mais de 60% das adições de 2025, com base em recursos solares robustos, regimes simplificados de arrendamento de terras e forte solvabilidade das concessionárias estaduais. O parque híbrido de 30 GW de Gujarat em Khavda ilustra a capacidade do estado de agregar terrenos, coordenar a transmissão e reduzir o risco de absorção, enquanto Rajasthan lidera as tabelas de comissionamento com clusters de múltiplos GW conectados ao Corredor de Energia Verde.

Maharashtra, Punjab e Assam estão agora escalando programas distribuídos, aproveitando pilotos agrivoltaicos e esquemas de coberturas de canais para atender aos objetivos duplos de renda rural e conservação de água. As melhorias de transmissão no âmbito da Fase II do Corredor de Energia Verde Interestadual permitem que o excedente dos parques ocidentais flua para o leste, aliviando os desequilíbrios regionais. No entanto, a incidência de corte de geração em Rajasthan e Gujarat sinaliza a necessidade de integração de armazenamento e programas flexíveis de gerenciamento do lado da demanda.

Territórios da União como Chandigarh e Lakshadweep testam energia solar flutuante, enquanto os estados do nordeste implantam clusters de energia solar em telhados sob financiamento de lacuna de viabilidade. A harmonização das regulamentações estaduais, a padronização dos períodos de compensação e a aceleração dos portais digitais de aprovação permanecem pré-requisitos para o crescimento regional equilibrado no mercado de Energia Solar na Índia.

Panorama regulatório

O setor solar da Índia opera sob uma estrutura de políticas liderada pelo Ministério de Novas e Renováveis Energias (MNRE) e a supervisão do mercado de energia pela Comissão Central Reguladora de Eletricidade (CERC) para os marcos interestaduais. Uma importante ferramenta de conformidade é a Lista Aprovada de Modelos e Fabricantes (ALMM), que é obrigatória para projetos específicos apoiados pelo governo e conectados à rede. A partir de 01 de junho de 2026, os projetos de net-metering e de acesso aberto de energia renovável comissionados a partir dessa data devem adquirir módulos fotovoltaicos da Lista I da ALMM e células fotovoltaicas da Lista II da ALMM, o que reforça a rastreabilidade e o planejamento de aquisições.

A qualidade e a aplicação de conteúdo nacional são reforçadas pela Ordem de Bens de Sistemas, Dispositivos e Componentes Solares de 2025 e por mecanismos de verificação, como o Portal de Verificação DCR do Instituto Nacional de Energia Solar (NISE), usado para acompanhar a conformidade com o conteúdo nacional. Em maio de 2026, o MNRE emitiu um esclarecimento oficial focado em proteger os investimentos já feitos sob a Lista I da ALMM, sinalizando o ajuste contínuo das regras de transição e mantendo, ao mesmo tempo, a direção da conformidade para desenvolvedores, EPCs e fabricantes.

Cenário Competitivo

A concorrência no mercado de Energia Solar da Índia está se intensificando à medida que os conglomerados se integram verticalmente e novos fabricantes domésticos entram com capital respaldado por IPO. A Adani Green Energy ultrapassou 12 GW de capacidade operacional no início de 2025 e visa 45 GW até 2030; seu cluster Khavda integra energia solar fotovoltaica, eólica e armazenamento para compromissos de fornecimento 24/7. A Tata Power comissionou uma planta de célula a módulo de 4,3 GW em Tamil Nadu, sustentando a conformidade com o ALMM para seu pipeline e clientes externos. O plano de investimento de INR 31.500 crore da ReNew agrupa 40 GW de projetos com 6 GW de fabricação, sinalizando uma mudança em direção a cadeias de valor integradas.

Os fabricantes de médio porte Waaree, Goldi Solar, Saatvik e Jupiter International anunciaram coletivamente >20 GW de novas linhas de células utilizando TOPCon e HJT, abrindo canais de exportação para o Oriente Médio, Europa e Estados Unidos. Os OEMs estrangeiros JinkoSolar e LONGi estão formando joint ventures para navegar pelos requisitos do ALMM e acessar incentivos do PLI. A integração de armazenamento é a nova fronteira: a inauguração da maior fábrica de BESS da Índia em Karnataka revela sinergias entre produtores de módulos e OEMs de armazenamento, posicionando jogadores diversificados para propostas híbridas.

As margens de licitação em leilão permanecem apertadas, frequentemente ≤ INR 0,15/kWh, impulsionando a consolidação à medida que desenvolvedores menores saem ou mudam para nichos de energia solar em telhados. O acesso a capital de baixo custo, as curvas de aprendizado tecnológico e a influência política conferem, portanto, vantagens duradouras aos incumbentes, indicando uma trajetória moderadamente concentrada para o mercado de Energia Solar na Índia.

Líderes do Setor de Energia Solar na Índia

Adani Green Energy Ltd.

Tata Power Solar Systems Ltd.

ReNew Power Pvt. Ltd.

Azure Power Global Ltd.

NTPC Renewable Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se expandindo tanto na geração quanto na cadeia de suprimentos nacional, à medida que a capacidade solar instalada superou a marca de 150 GW até 31 de março de 2026. O MNRE também relatou um progresso físico acumulado de 162,15 GW para energia solar em 30 de maio de 2026. A escala utilitária continua absorvendo grandes blocos de capacidade, apoiada por comissionamentos visíveis e projetos como o Projeto de Energia Solar Bikaner, de 1.000 MW, em Rajasthan (inaugurado em julho de 2026, desenvolvido pela SJVN Green Energy Limited). Formatos de aquisição que agregam despachabilidade também estão criando um mercado endereçável para híbridos e renováveis apoiadas por armazenamento, ilustrado pela assinatura, pela Serentica Renewables, de um PPA FDRE de 600 MW (2.400 MWh) com a SECI em julho de 2026.

A adoção distribuída e de telhados C&I tem espaço adicional onde a política permite sistemas atrás do medidor maiores e aprovações mais rápidas. A atualização de junho de 2026 do MNRE ao PM Surya Ghar Muft Bijli Yojana (incluindo um limite de net-metering mais alto, de até 500 kW) amplia a base elegível de consumidores para telhados comerciais e instalações em grupo. No lado da oferta, a localização da manufatura e as atualizações de produtos em direção a tecnologias de maior eficiência estão sendo sustentadas por nova capacidade e demanda de aquisições, incluindo a Premier Energies, que comissionou uma fábrica de módulos de 5,6 GW em Telangana em julho de 2026 e iniciou a construção de uma fábrica de BESS de 6 GWh, além de grandes pedidos de módulos, como a SAEL Industries fornecendo módulos TOPCon para o projeto Chitrakoot-1, de 585,8 MWp, da NTPC Renewable Energy Limited em Uttar Pradesh (julho de 2026).

Desenvolvimentos recentes do setor

- Julho de 2026: o Primeiro-Ministro Narendra Modi inaugurou o Projeto de Energia Solar Bikaner, de 1.000 MW, da SJVN Green Energy Limited, em Rajasthan, um comissionamento de escala utilitária de destaque, apoiado por um investimento de vários milhares de crores. O projeto se soma ao conjunto de grandes ativos solares conectados à rede que ancoram a comercialização interestadual e o planejamento de transmissão. Também reforça o papel dos desenvolvedores apoiados pelo setor público na agregação de terras, execução de EPC e financiamento de ativos em escala gigawatt.

- Junho de 2026: a NTPC concluiu o Projeto Fotovoltaico Solar Ramagundam, de 176 MW, após comissionar sua unidade final de 41,6 MW. A conclusão total fortalece a base operacional renovável da NTPC e fornece fornecimento solar contratado adicional de uma contraparte do setor central. Também sinaliza a continuidade da execução em projetos multiunidades, nos quais o comissionamento em etapas é usado para sincronizar a preparação da rede e a escoamento de energia.

- Junho de 2024: a Adani Green Energy comissionou 1 GW de capacidade solar no Parque de Energia Renovável de Khavda, em Gujarat, avançando na construção de um cluster renovável em escala de 30 GW. O marco acelerou a concentração de nova oferta solar na região de alta irradiância no oeste da Índia e elevou o prêmio estratégico sobre a construção de transmissão e a flexibilidade da rede na região. A escala de Khavda continua influenciando o desenho de licitações, a hibridização e o abastecimento na cadeia de suprimentos alinhados a pedidos grandes e recorrentes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de energia solar da Índia é definido como a capacidade de energia elétrica solar dentro da Índia, medida em gigawatts, e abrangendo sistemas conectados à rede e fora da rede em todos os principais usuários finais.

Exclusões de escopo: excluímos as receitas de manufatura upstream, de polissilício a módulos, os valores de contratos de EPC, as receitas de serviços de O&M e o armazenamento em baterias, salvo quando inseparável do sistema solar contabilizado como capacidade.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (ESC)

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala Utilitária

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio do Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos com sinais públicos de capacidade e acompanhamento de projetos para ancorar o conjunto de demanda em unidades físicas, e então usamos esses sinais para estruturar o modelo de mercado ano a ano. Os principais pontos de referência normalmente incluíram fontes como comunicados do MNRE, estatísticas do setor elétrico da CEA, painéis renováveis da IEA e IRENA, e registros de DISCOMs e reguladores, nos quais são discutidos os acréscimos de capacidade e os cronogramas de comissionamento.

Depois de estabelecida a linha de base, foi adicionado contexto de apoio a partir de relatórios anuais de empresas, apresentações a investidores e imprensa reputada, para compreender o ritmo de licitações, as restrições de execução e a direção de preços de módulos e inversores. Uma assinatura paga para dados financeiros e inteligência de empresas foi usada seletivamente para verificar cruzadamente a escala dos desenvolvedores, mudanças de propriedade e a credibilidade do pipeline de projetos, e um banco de dados de embarques de importação-exportação foi consultado quando os fluxos comerciais ajudaram a validar a disponibilidade de suprimentos. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram revisados para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

Validamos os dados de pesquisa documental por meio de discussões com especialistas e pesquisas estruturadas com desenvolvedores, equipes de EPC, fornecedores de componentes, credores e grandes compradores C&I e utilitários. Essas conversas nos ajudaram a confirmar os atrasos de comissionamento, práticas típicas de dimensionamento DC para AC, barreiras à adoção de telhados solares e como as políticas e os termos de licitação estão se traduzindo em inícios reais de projetos nos principais estados indianos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 14% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído principalmente usando uma abordagem top-down, na qual as séries nacionais de capacidade, os acréscimos anuais e o progresso do comissionamento foram reconstruídos em uma base instalada e uma construção líquida anual, e depois divididos em fatores de demanda relevantes. Em seguida, usamos aproximações seletivas de baixo para cima, como capacidade amostrada de projetos por estado e aplicação, verificações de fornecedores e canais, e normas típicas de dimensionamento de sistemas, para confirmar que os totais não estavam se afastando do que o mercado pode efetivamente entregar.

As entradas usadas no modelo incluíram acréscimos solares anuais, capacidade instalada acumulada, volumes de licitações e leilões concedidos, a combinação entre implantação em telhados e utilitária, proporções típicas de DC para AC, e a direção observada de preços de módulos e inversores, que juntos explicam por que a capacidade cresce mais rápido em alguns anos do que em outros. Para a previsão, foi aplicada análise de cenários em torno da execução das políticas, da preparação da rede e das condições de financiamento, com os pesos dos cenários ajustados com base no que os respondentes primários descreveram como o caminho mais provável. Onde as visões de baixo para cima apresentavam lacunas, os pontos ausentes foram preenchidos usando padrões de comissionamento em nível estadual e taxas de adoção já visíveis nos conjuntos de dados nacionais, e só então reincorporados ao total.

Validação de dados e ciclo de atualização

Verificamos a consistência comparando a base instalada modelada e os acréscimos com sinais independentes, como estatísticas oficiais do setor elétrico, calendários de comissionamento anunciados e restrições comerciais e de suprimento, e depois revisamos quaisquer saltos incomuns antes da aprovação final. Se uma variação parecesse material, as premissas eram revisadas e contatos primários selecionados eram reengajados para entender se a mudança era de tempo, de definição ou uma verdadeira mudança de mercado.

Antes do lançamento, o trabalho passa por mais de uma revisão de analista, para que os dados de entrada, os cálculos e a lógica escrita estejam alinhados, e para que a narrativa final corresponda à direção observada do mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por mudanças de política relevantes, grandes alterações em licitações ou revisões significativas nos relatórios oficiais de capacidade. Pouco antes da entrega, é realizada uma nova passagem de dados para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de energia solar da Índia da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para energia solar na Índia frequentemente não se alinham porque alguns estudos medem a capacidade em gigawatts, enquanto outros relatam receita em USD, e o período pode ser ano fiscal versus ano calendário. As diferenças também surgem do que é contabilizado como solar (por exemplo, se projetos híbridos, sistemas vinculados a armazenamento ou instalações C&I cativas são tratados como parte do mesmo conjunto).

Os principais fatores de discrepância tendem a ser a unidade de medida, o tratamento de capacidade em pipeline versus comissionada, as regras de contagem de telhados e fora da rede, e como os atrasos de comissionamento são tratados nos anos de previsão. O momento de conversão cambial e se os preços são modelados explicitamente também podem alterar os valores baseados em USD, mesmo quando a trajetória de capacidade subjacente parece semelhante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 122,50 bilhões de USD (2025) | |

| Editora Comercial A | 92,00 bilhões de USD (2024) | Este número é apresentado como capacidade, mas está vinculado a um ano-base diferente, e também pode refletir uma base instalada em ano calendário sem separar claramente os sistemas comissionados do pipeline em estágio avançado. |

| Portal de Dados do Setor B | 33,09 bilhões de USD (2032) | O número é declarado em USD para um horizonte de previsão de ano fiscal, o que implica premissas de preço e receita que não são diretamente comparáveis ao dimensionamento baseado em capacidade, a menos que o ASP e o escopo do sistema sejam declarados e validados. |

A tabela mostra que a escolha da unidade e o momento criam a maior parte da dispersão. No modelo da Mordor Intelligence, o mercado é medido como capacidade solar instalada em gigawatts, o que evita misturar precificação de equipamentos e o momento cambial no que é, fundamentalmente, uma história de expansão de infraestrutura. Uma vez alinhadas a mesma unidade e o mesmo ano, as diferenças restantes normalmente são explicadas por se os sistemas fora da rede e de telhado são contabilizados de forma consistente e como os atrasos de comissionamento são tratados na previsão.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar na Índia em 2026?

A capacidade instalada atingiu 145,83 GW em 2026 e prevê-se que aumente para 348,57 GW até 2031.

O que está impulsionando a adoção de energia solar em telhados entre as famílias?

Os subsídios do PM Surya Ghar de até INR 78.000 por sistema de 3 kW e o aumento das tarifas de varejo reduzem os paybacks para quatro a cinco anos em muitos estados.

Qual tecnologia domina as novas adições de capacidade?

A energia solar fotovoltaica detém 99,58% de participação e se beneficia da queda nos custos dos módulos TOPCon e bifaciais.

Por que os desenvolvedores estão adicionando baterias aos projetos solares?

As licitações para fornecimento ininterrupto exigem quatro horas de armazenamento para atender aos picos noturnos, obtendo prêmios de tarifa de 15-20% em relação à energia solar pura.

Quais desafios desaceleram o crescimento solar nos estados de alta irradiância?

As licenças de terrenos e o congestionamento da transmissão atrasam 8-10 GW de projetos e desencadeiam cortes de geração que corroem os retornos dos projetos.

Página atualizada pela última vez em: