Tamanho e Participação do Mercado de Materiais de Isolamento para Construção

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 33.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Isolamento para Construção por Mordor Intelligence

Espera-se que o tamanho do Mercado de Materiais de Isolamento para Construção aumente de USD 32,51 mil milhões em 2025 para USD 33,79 mil milhões em 2026 e atinja USD 40,99 mil milhões até 2031, crescendo a um CAGR de 3,94% ao longo de 2026-2031. A procura está a migrar dos gastos discricionários para a conformidade obrigatória à medida que os códigos de desempenho energético se tornam mais rigorosos em todo o mundo. Os fornecedores de materiais estão a reformular espumas para cumprir as regras de agentes expansores de baixo Potencial de Aquecimento Global, enquanto os empreiteiros promovem produtos minerais e de fibra que evitam riscos regulatórios futuros. As oscilações nos preços petroquímicos e a escassez de mão de obra estão a comprimir as margens, valorizando painéis pré-fabricados e ferramentas de especificação digital que poupam tempo em obra. As políticas de duplo carbono da Ásia-Pacífico e os incentivos de retrofit da América do Norte sustentam o crescimento de volume a médio prazo, embora a inflação dos custos de instalação continue a desacelerar a adoção em regiões sensíveis ao preço.

Principais Conclusões do Relatório

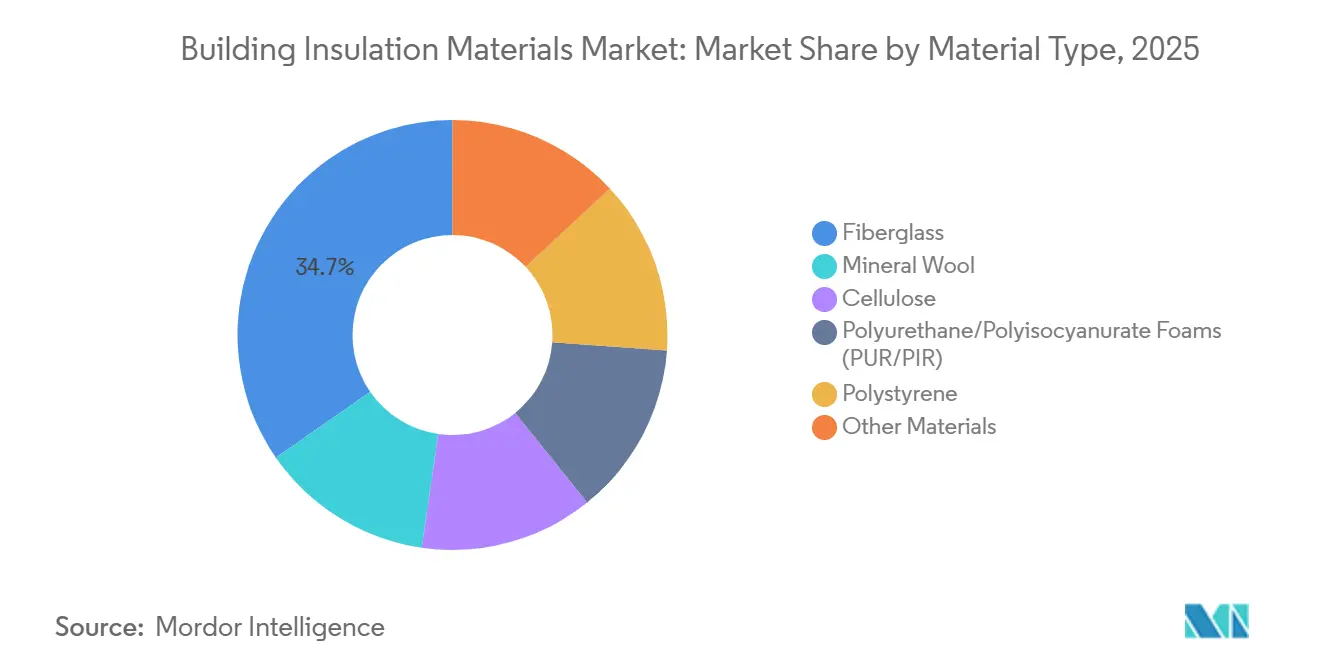

- Por tipo de material, a fibra de vidro liderou com 34,65% da participação do mercado de materiais de isolamento para construção em 2025, enquanto se projeta que o poliestireno se expanda a um CAGR de 4,18% até 2031.

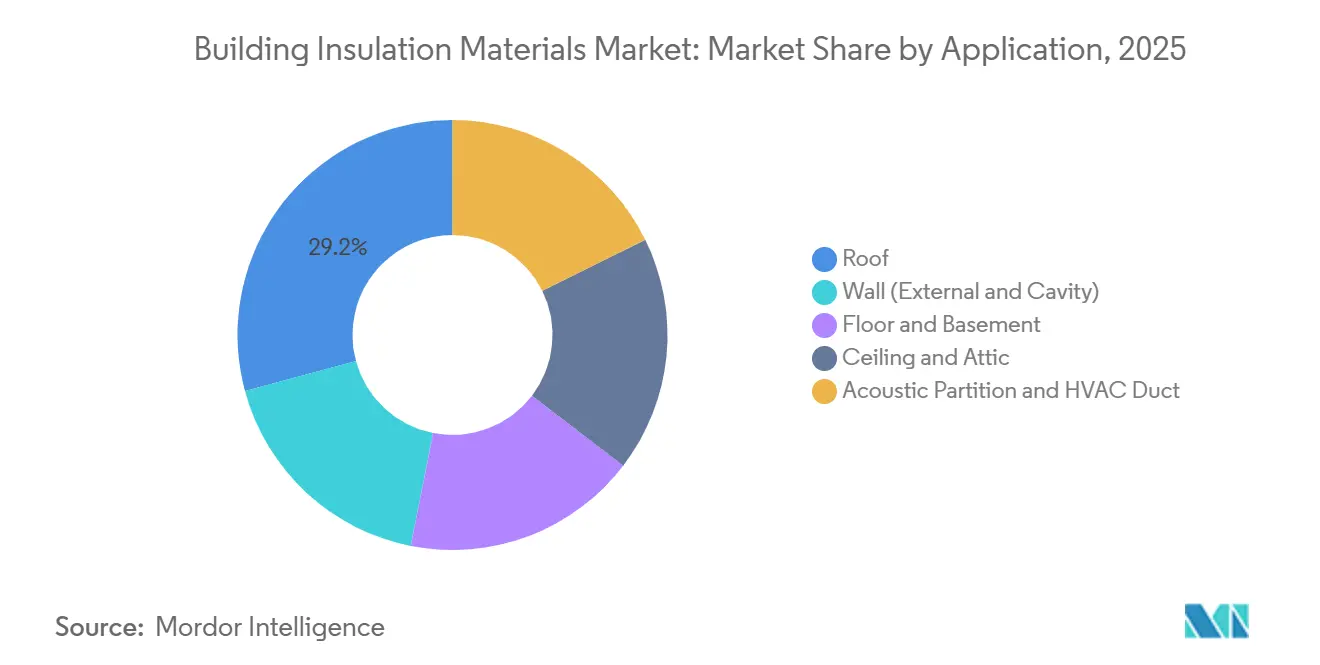

- Por aplicação, as instalações em telhados capturaram uma participação de 29,19% em 2025; a procura de divisórias acústicas e condutas de HVAC está a avançar a um CAGR de 4,85% ao longo de 2026-2031.

- Por utilizador final, a construção residencial representou uma participação de 56,77% em 2025 e está a crescer a um CAGR de 4,05% até 2031.

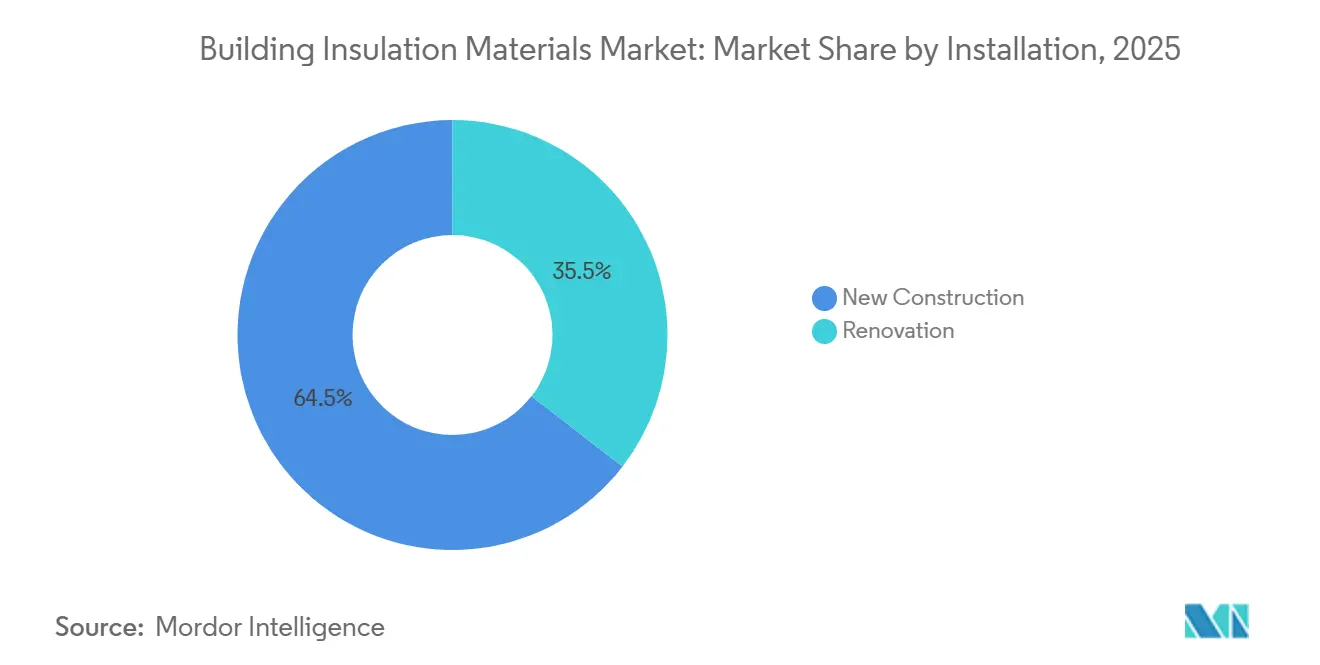

- Por instalação, a nova construção detinha uma participação de 64,52% em 2025, enquanto a renovação deverá crescer a um CAGR de 5,36% até 2031.

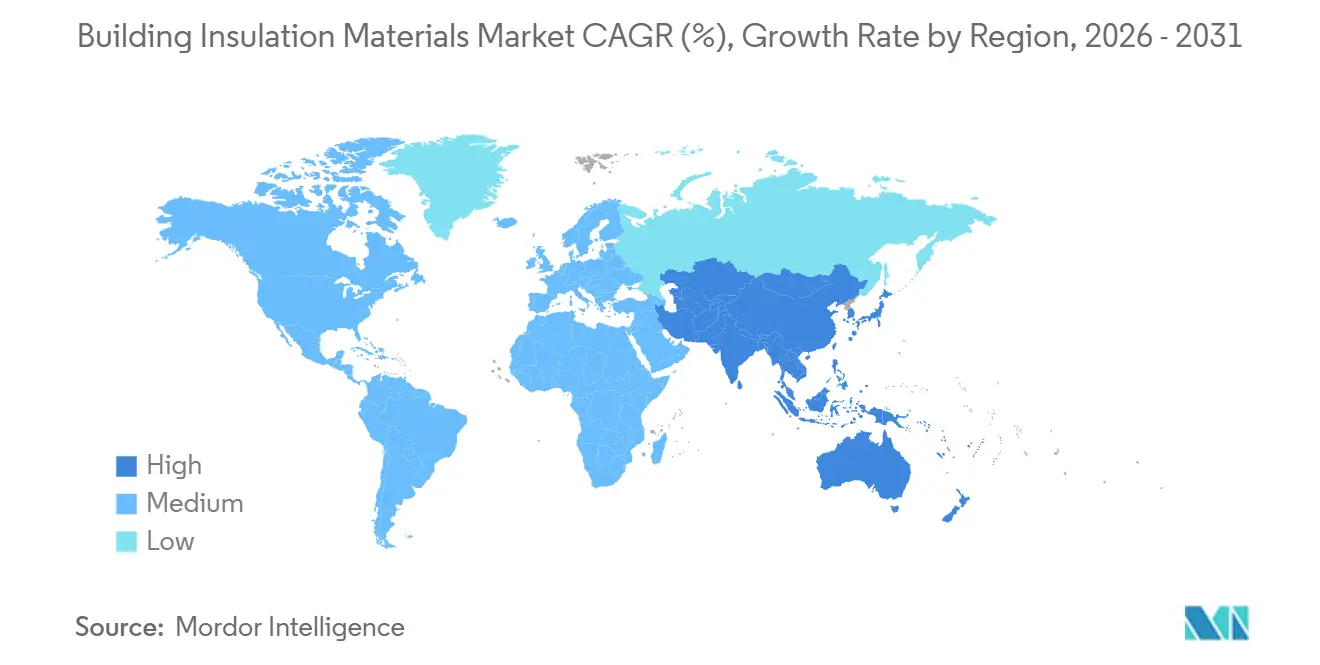

- Por geografia, a Europa reteve uma participação de 36,91% em 2025, mas a Ásia-Pacífico está a registar o crescimento mais rápido a um CAGR de 4,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Materiais de Isolamento para Construção

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente Procura por Edifícios com Eficiência Energética | +1.2% | Global, com intensidade máxima na UE, Califórnia, Japão | Médio prazo (2-4 anos) |

| Aumento dos Incentivos de Retrofit Verde na América do Norte | +0.8% | América do Norte, com extensão ao Canadá e México | Curto prazo (≤ 2 anos) |

| Crescente Apoio Governamental a Materiais Ecológicos e Sustentáveis | +0.6% | UE, núcleo da APAC (China, Coreia do Sul), emergente no MEA | Longo prazo (≥ 4 anos) |

| Crescente Preferência por Espumas Biológicas com Baixo Teor de COV | +0.4% | América do Norte e UE, adoção inicial na Austrália | Médio prazo (2-4 anos) |

| Crescente Infraestrutura e Industrialização na Ásia-Pacífico | +1.1% | Núcleo da APAC (China, Índia, ASEAN), extensão ao Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura por Edifícios com Eficiência Energética

Quarenta e sete países reforçaram as normas de envolvente em 2024, uma vez que os edifícios consumiram 30% da energia final global[1]Agência Internacional de Energia, "Eficiência Energética 2024," iea.org. O Título 24-2025 da Califórnia aumentou os mínimos de sótão para R-49, substituindo a fibra de vidro de menor valor por celulose insuflada[2]Comissão de Energia da Califórnia, "Normas de Eficiência Energética para Edifícios 2025," energy.ca.gov. A reformulação da Diretiva de Desempenho Energético dos Edifícios da UE obriga os Estados-Membros a renovar 3% da área de piso público por ano, acrescentando aproximadamente 240 milhões de m² de isolamento de fachada até 2030. O Japão exige agora certificação de terceiros para estruturas não residenciais acima de 300 m², o que está a acelerar os sistemas de isolamento contínuo que eliminam pontes térmicas. Estas regras posicionam coletivamente os produtos de alto valor R como especificações padrão em vez de complementos premium.

Aumento dos Incentivos de Retrofit Verde na América do Norte

A Lei de Redução da Inflação dos EUA oferece um crédito fiscal de 30% em materiais de isolamento até USD 1.200 anuais, enquanto a dedução 179D paga USD 5 por pé quadrado para retrofits de energia profunda. O Subsídio Casas Mais Verdes do Canadá proporcionou o equivalente a USD 3.700 por proprietário em 2024-2025 e impulsionou projetos de sótão e porão onde a perda de calor supera 35%. Os reembolsos de serviços públicos, como o incentivo de USD 0,15 por pé quadrado para cavidade de parede da Pacific Gas & Electric, reduzem os períodos de retorno para menos de cinco anos. Estes instrumentos fiscais transformaram o isolamento de uma compra de retorno a longo prazo em melhorias com fluxo de caixa positivo a curto prazo, impulsionando a procura de renovação à frente do ciclo de nova construção.

Crescente Apoio Governamental a Materiais Ecológicos e Sustentáveis

A partir de 2027, o Regulamento de Produtos de Construção da UE exigirá declarações ambientais de produto para todo o isolamento, desfavorecendo as espumas de alta energia incorporada. O Sistema de Certificação de Edifícios Verdes da Coreia do Sul concede pontos de bónus para conteúdo biológico acima de 25%. O 14.º Plano Quinquenal da China tem como objetivo 30% de conteúdo reciclado no isolamento térmico até 2025. O subsídio BEG da Alemanha acrescenta cinco pontos percentuais para materiais certificados ao abrigo do QUV, orientando os compradores para a lã mineral. Coletivamente, as regras de aquisição estão a incorporar a circularidade e os limites de carbono do ciclo de vida em cada especificação.

Crescente Preferência por Espumas Biológicas com Baixo Teor de COV

A Secção 01350 da Califórnia limita as emissões de COV a 0,5 mg/m³, excluindo muitas espumas de poliuretano tradicionais de escolas e hospitais. O LEED v4.1 fornece até três créditos pela divulgação de riscos de ingredientes, orientando os arquitetos para espumas à base de soja e de micélio. O poliol cardyon da Covestro, que substitui 20% da matéria-prima fóssil por CO₂ capturado, obteve aprovações em 12 estados dos EUA em 2025. Embora as opções biológicas ainda custem 25-35% mais do que as espumas petroquímicas, o aperto dos limites de qualidade do ar interior está a transferir esse prémio do empreiteiro para o registo de código.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Custo de Materiais e Instalação | -0.9% | Global, agudo em mercados emergentes com mão de obra qualificada limitada | Curto prazo (≤ 2 anos) |

| Disponibilidade de Alternativas Acessíveis | -0.5% | Mercados sensíveis ao preço na América do Sul, MEA, Sul da Ásia | Médio prazo (2-4 anos) |

| Escrutínio Regulatório sobre o Potencial de Aquecimento Global dos Agentes Expansores | -0.3% | UE, América do Norte, Japão; implementação faseada em economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Materiais e Instalação

A espuma de poliuretano projetada tem uma média de USD 1,50-2,00 por pé de placa instalado nos Estados Unidos, o dobro das mantas de fibra de vidro, enquanto oferece apenas 30-40% mais valor R. A escassez de empreiteiros deixou a América do Norte com 15.000 isoladores a menos em 2025, prolongando os prazos de entrega para 12 semanas. As mechas de fibra de vidro subiram 9% com o pico energético da Europa, e a volatilidade do estireno acrescentou USD 80 por metro cúbico aos custos das espumas. Estas condições económicas dividem o mercado em projetos premium que adotam aerogéis e segmentos de valor que adiam as melhorias.

Disponibilidade de Alternativas Acessíveis

As películas de bolhas refletoras a USD 0,30-0,50 por pé quadrado cumprem os códigos de barreira radiante em climas quentes e estão a substituir a espuma rígida em sótãos dos EUA. As mantas de ganga reciclada custam 10-15% menos do que a fibra de vidro, mas cumprem a norma ASTM C764. Os construtores de mercados emergentes substituem casca de arroz ou fibra de coco a um terço do custo da lã mineral importada. Catorze estados dos EUA creditam agora o valor R inerente da madeira maciça, reduzindo a quantidade de isolamento suplementar necessário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Fibra de Vidro Ancora o Volume, as Espumas Aceleram

A fibra de vidro detinha 34,65% da participação do mercado de materiais de isolamento para construção em 2025, refletindo o seu baixo custo de instalação e a familiaridade dos empreiteiros. Prevê-se que os materiais de poliestireno cresçam a um CAGR de 4,18% até 2031, uma vez que os códigos de isolamento contínuo favorecem as placas rígidas que eliminam as pontes térmicas. O volume de lã mineral subiu 11% nos retrofits de edifícios altos europeus após regras mais rigorosas de propagação de chamas. As espumas de poliuretano e poliisocianurato estão a fazer a transição para agentes expansores HFO, enquanto os aerogéis e os painéis de vácuo ganham quota de nicho em retrofits com restrições de espaço.

O tamanho do mercado de materiais de isolamento para construção para soluções de aerogel premium exige prémios de preço de 40-50%. Os empreiteiros recorrem à fibra de vidro em paredes residenciais com requisitos mínimos de código, reservam o poliestireno para envolventes comerciais R-30+, e adotam espumas biológicas para projetos com certificação verde. A não combustibilidade da lã mineral isenta-a de revestimentos intumescentes dispendiosos, conferindo-lhe uma vantagem de custo incorporado onde os testes de incêndio são rigorosos.

Por Aplicação: Os Telhados Dominam, Acústica e HVAC Lideram o Crescimento

As coberturas capturaram 29,19% da procura de 2025. No entanto, projeta-se que as divisórias acústicas e os revestimentos de condutas de HVAC se expandam a um CAGR de 4,85%, uma vez que os retrofits de planta aberta procuram melhor privacidade sonora e a norma ASHRAE 90.1-2022 aperta os limites de fuga de condutas. As aplicações de isolamento de paredes são principalmente impulsionadas pelas melhorias de fachada na UE, que representam uma quota significativa. Os produtos para piso e porão crescem moderadamente onde as fundações protegidas contra o gelo necessitam de espuma sob a laje.

As aplicações de teto e sótão favorecem a celulose insuflada que reduz os custos de mão de obra em 30%. O novo crédito de Desempenho Acústico do LEED está a orientar os construtores comerciais para mantas e ladrilhos de lã mineral. O tamanho do mercado de materiais de isolamento para construção para revestimentos de HVAC está preparado para atingir USD 5 mil milhões até 2031, uma vez que os centros de dados especificam revestimentos de condutas R-6 para reduzir a energia dos ventiladores, enquanto as coberturas frias estão a atrair o poliiso para habitações de telhado inclinado.

Por Utilizador Final: O Setor Residencial Detém a Maior Quota

A construção residencial representou 56,77% das receitas de 2025 e está a avançar a um CAGR de 4,05% até 2031, impulsionada por mandatos de emissões líquidas zero e subsídios de retrofit agressivos. Os edifícios comerciais e cívicos representam o restante, com as conversões de escritórios em residências a gerar o re-isolamento completo da envolvente.

As habitações unifamiliares estão a adotar a espuma projetada mais rapidamente do que os projetos multifamiliares, porque os construtores personalizados visam pontuações HERS baixas. O setor multifamiliar recorre à fibra de vidro e à espuma rígida para gerir os custos, enquanto a habitação pré-fabricada está a avançar para mantas de parede mais espessas após a atualização do HUD de 2024. Os retrofits não residenciais centram-se na reutilização adaptativa: a Kingspan projeta que 120 milhões de pés quadrados de espaço nos EUA necessitarão de novas fachadas até 2028.

Por Instalação: A Renovação Supera o Crescimento da Nova Construção

A nova construção representou 64,52% do volume de 2025, mas a renovação deverá crescer mais rapidamente a um CAGR de 5,36% até 2031, à medida que os incentivos fiscais colidem com o envelhecimento do parque edificado. O programa BEG da Alemanha, o MaPrimeRénov de França e os esquemas de pagamento por desempenho dos serviços públicos dos EUA comprimem os períodos de retorno para menos de seis anos.

A complexidade do retrofit acrescenta custos de remoção de tinta com chumbo e amianto, mas os painéis pré-fabricados, como o QuadCore da Kingspan, reduzem a mão de obra em obra em 35% e mitigam o risco de cronograma. O tamanho do mercado de materiais de isolamento para construção para projetos de renovação já ultrapassa USD 18 mil milhões e alargará a sua vantagem à medida que a volatilidade das taxas de juro modera os inícios de nova construção.

Análise Geográfica

A Europa detinha 36,91% das receitas de 2025, uma vez que a reformulação da Diretiva de Desempenho Energético dos Edifícios orienta cada Estado-Membro para edifícios de emissões zero até 2030. A Alemanha processou 420.000 retrofits em 2024 ao abrigo do BEG, e a proibição francesa de arrendamentos com classificação F e G a partir de 2025 afeta 4,8 milhões de habitações. A Suécia exige agora valores U abaixo de 0,15 W/m²K, alcançados apenas com lã mineral espessa ou painéis de vácuo.

A Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 4,89%, impulsionada pelo plano da China para que 75% dos edifícios urbanos cumpram as normas verdes até 2025. A extensão do código da Índia de 2024 abrange edifícios comerciais acima de 100 m² e aperta os valores U de parede para 0,40 W/m²K. O Japão exige que os novos edifícios não residenciais superem o consumo de energia de referência em 20% a partir de 2025. Os mercados emergentes da ASEAN adotam o EDGE e o Green Mark em projetos premium, embora a penetração residencial permaneça abaixo de 15%.

A América do Norte detém uma quota de mercado significativa, com crescimento enraizado em retrofits impulsionados por impostos em vez de novas habitações, uma vez que as taxas hipotecárias travam os inícios de construção. Os empréstimos sem juros do Canadá até USD 29.600 visam 9,5 milhões de habitações anteriores a 1980. A NOM-020-ENER atualizada do México introduz resistência de envolvente obrigatória em zonas com ar condicionado. A América do Sul e o MEA contribuem juntos com menos de 10%, mas apresentam surtos episódicos; o código da Arábia Saudita exige agora paredes R-13 em todos os projetos governamentais, dependendo 60% de importações.

Panorama Competitivo

O mercado de materiais de isolamento para construção é moderadamente fragmentado. A aquisição em 2025 pela Owens Corning de uma fábrica de fibra de vidro indiana reduziu os custos em 8% e reforçou a sua posição na Ásia-Pacífico. O QuadCore soprado a pentano da Kingspan capturou 12% do trabalho comercial no Reino Unido ao pré-qualificar para o BREEAM Excellent. A Saint-Gobain aproveita os reembolsos diretos a empreiteiros para garantir 70% de vendas repetidas.

Os participantes especializados preenchem lacunas de alto desempenho. A Aspen Aerogels fornece mantas de R-10 por polegada que preservam fachadas históricas. A espuma de micélio da Ecovative oferece R-3 por polegada com 40% menos carbono incorporado do que o EPS, garantindo projetos-piloto com três promotores imobiliários dos EUA em 2025. O Produto Piloto habilitado para BIM da ROCKWOOL reduziu o tempo de especificação dos arquitetos em 50% e atingiu 18% de adoção europeia em menos de um ano.

Os pedidos de patente para painéis de vácuo com vida útil de 50 anos aumentaram 28% ao longo de 2024-2025. A fibra de vidro de marca própria com descontos de 15-20% está a corroer a quota de marcas nos canais de grandes superfícies da América do Norte. Ao mesmo tempo, as oscilações do estireno a montante e os prémios HFO pressionam as margens dos fabricantes de espumas. A ênfase competitiva está a deslocar-se do volume de commodities para fórmulas diferenciadas de baixo Potencial de Aquecimento Global e ferramentas digitais que reduzem o risco de especificação.

Líderes do Setor de Materiais de Isolamento para Construção

Owens Corning

Kingspan Group

Saint-Gobain

ROCKWOOL A/S

Knauf Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Kingspan comprometeu EUR 180 milhões para expandir a capacidade de painéis isolados na Polónia em 40%, produzindo placas QuadCore que cumprem os limites de gases fluorados da UE com agentes expansores de pentano.

- Novembro de 2025: A Owens Corning concluiu uma aquisição de USD 215 milhões da Jiangsu Changhai Composite Materials, alcançando reduções de custos de fibra de vidro de 8-10% na Ásia-Pacífico.

Âmbito do Relatório do Mercado Global de Materiais de Isolamento para Construção

Os materiais de isolamento para construção são essenciais para reduzir a transferência de calor e criar uma envolvente térmica para as estruturas. Estes materiais reduzem significativamente o consumo de energia, melhoram a eficiência de custos e aumentam o desempenho dos componentes do edifício, como paredes, telhados, pisos, janelas e sistemas mecânicos. Também suportam sistemas renováveis e térmicos em obra. Utilizados principalmente para isolamento térmico e acústico, estes materiais proporcionam adicionalmente resistência ao impacto e proteção contra incêndios.

O mercado de materiais de isolamento para construção é segmentado por tipo de material, aplicação, utilizador final, instalação e geografia. O mercado é segmentado por tipo de material em fibra de vidro, lã mineral, celulose, espumas de poliuretano/poliisocianurato (PUR/PIR), poliestireno e outros materiais de isolamento (cortiça, aerogel e painéis de isolamento a vácuo, espumas projetadas, cânhamo, silicato de cálcio, etc.). Por aplicação, o mercado é segmentado em telhado, parede (externa e de cavidade), piso e porão, teto e sótão, e divisória acústica e conduta de HVAC. Por utilizador final, o mercado é segmentado em residencial e não residencial (comercial, infraestrutura e outras indústrias não residenciais). Por instalação, o mercado é segmentado em nova construção e renovação. O relatório também abrange os tamanhos de mercado e previsões para o mercado de materiais de isolamento para construção em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de receita (USD).

| Fibra de Vidro |

| Lã Mineral |

| Celulose |

| Espumas de Poliuretano/Poliisocianurato (PUR/PIR) |

| Poliestireno |

| Outros Materiais (Cortiça, Aerogel e Painéis de Isolamento a Vácuo, Espumas Projetadas, Cânhamo, Silicato de Cálcio, etc.) |

| Telhado |

| Parede (Externa e de Cavidade) |

| Piso e Porão |

| Teto e Sótão |

| Divisória Acústica e Conduta de HVAC |

| Residencial | |

| Não Residencial | Comercial |

| Infraestrutura | |

| Outras Indústrias Não Residenciais (Educação, Saúde, Cívico e Religioso, etc.) |

| Nova Construção |

| Renovação |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Material | Fibra de Vidro | |

| Lã Mineral | ||

| Celulose | ||

| Espumas de Poliuretano/Poliisocianurato (PUR/PIR) | ||

| Poliestireno | ||

| Outros Materiais (Cortiça, Aerogel e Painéis de Isolamento a Vácuo, Espumas Projetadas, Cânhamo, Silicato de Cálcio, etc.) | ||

| Por Aplicação | Telhado | |

| Parede (Externa e de Cavidade) | ||

| Piso e Porão | ||

| Teto e Sótão | ||

| Divisória Acústica e Conduta de HVAC | ||

| Por Utilizador Final | Residencial | |

| Não Residencial | Comercial | |

| Infraestrutura | ||

| Outras Indústrias Não Residenciais (Educação, Saúde, Cívico e Religioso, etc.) | ||

| Por Instalação | Nova Construção | |

| Renovação | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de materiais de isolamento para construção em 2031?

Prevê-se que o mercado de materiais de isolamento para construção atinja USD 40,99 mil milhões até 2031, a um CAGR de 3,94% ao longo de 2026-2031.

Qual material detém atualmente a maior quota?

A fibra de vidro detinha 34,65% da quota global em 2025 devido ao seu baixo custo de instalação e à familiaridade dos empreiteiros.

Por que razão a procura de renovação está a crescer mais rapidamente do que a nova construção?

Os créditos fiscais de retrofit, os programas de subsídios e o envelhecimento do parque edificado impulsionam a renovação para um CAGR de 5,36%, superando o crescimento da nova construção associado a inícios de construção mais lentos.

Qual região está a expandir-se mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 4,89% até 2031, impulsionada pelos objetivos de duplo carbono da China e pelos códigos de energia mais rigorosos da Índia.

Como estão os regulamentos a influenciar as escolhas de materiais?

Os mandatos de baixo Potencial de Aquecimento Global e os limites de COV estão a orientar os compradores para a lã mineral, espumas biológicas e poliiso soprado a pentano, enquanto eliminam progressivamente as espumas HFC de alto Potencial de Aquecimento Global.

Que movimentos estratégicos definem a concorrência atual?

Os líderes investem em tecnologias de baixo Potencial de Aquecimento Global, integração a montante para reduzir os custos de matérias-primas e ferramentas digitais BIM que simplificam a especificação e garantem vendas repetidas.

Página atualizada pela última vez em: