Tamanho e Participação do Mercado de Wireless em Edifícios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

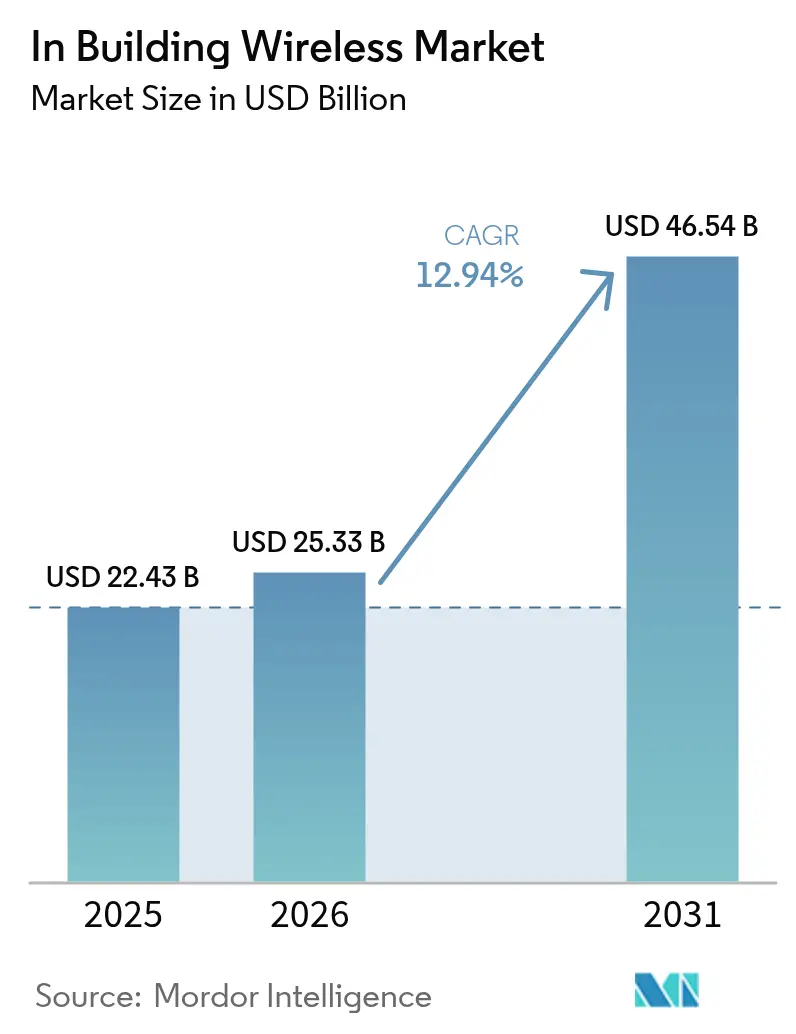

| Tamanho do Mercado (2026) | 25.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wireless em Edifícios por Mordor Intelligence

Espera-se que o tamanho do mercado de Wireless em Edifícios cresça de USD 22,43 bilhões em 2025 para USD 25,33 bilhões em 2026 e está previsto para atingir USD 46,54 bilhões até 2031 a um CAGR de 12,94% durante 2026-2031.

A demanda sustentada por conectividade interna sempre disponível, a transição para edifícios preparados para 5G e o aumento dos mandatos de instalações inteligentes estão impulsionando esse momentum. As empresas agora tratam a cobertura interna como infraestrutura essencial, investindo em arquiteturas com prioridade celular que combinam 5G privado com Wi-Fi de próxima geração para garantir a disponibilidade das aplicações. A inflação na cadeia de suprimentos elevou os custos de implantação, mas as pressões de custo são parcialmente compensadas por projetos de host neutro e otimização baseada em IA que reduzem as despesas do ciclo de vida. A consolidação de fornecedores está remodelando o mercado de Wireless em Edifícios à medida que os fabricantes de equipamentos buscam portfólios de soluções de ponta a ponta capazes de abranger as camadas de rádio, transporte e gerenciamento em nuvem.

Principais Conclusões do Relatório

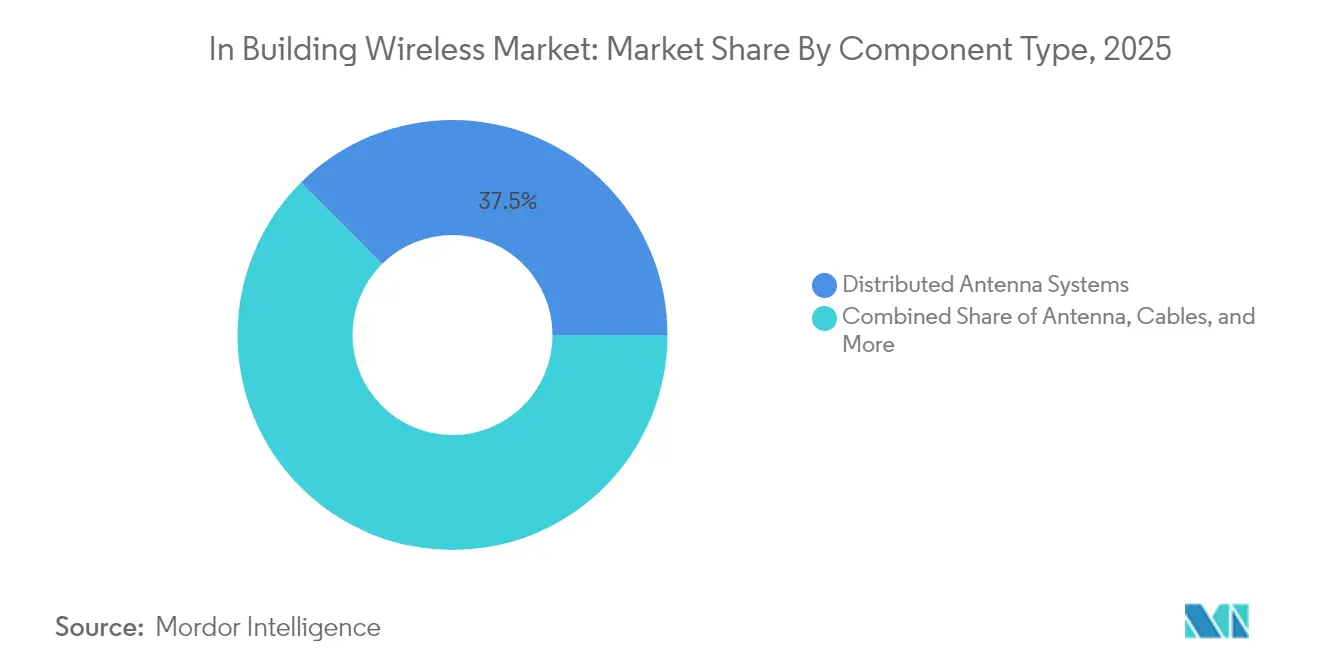

- Por tipo de componente, os Sistemas de Antena Distribuída lideraram com 37,45% de participação na receita em 2025, enquanto os small cells de 5G privado devem se expandir a um CAGR de 13,52% até 2031.

- Por tecnologia, o 4G/LTE detinha 64,20% da participação do mercado de Wireless em Edifícios em 2025, e o 5G NR é o segmento de crescimento mais rápido com um CAGR de 14,10% até 2031.

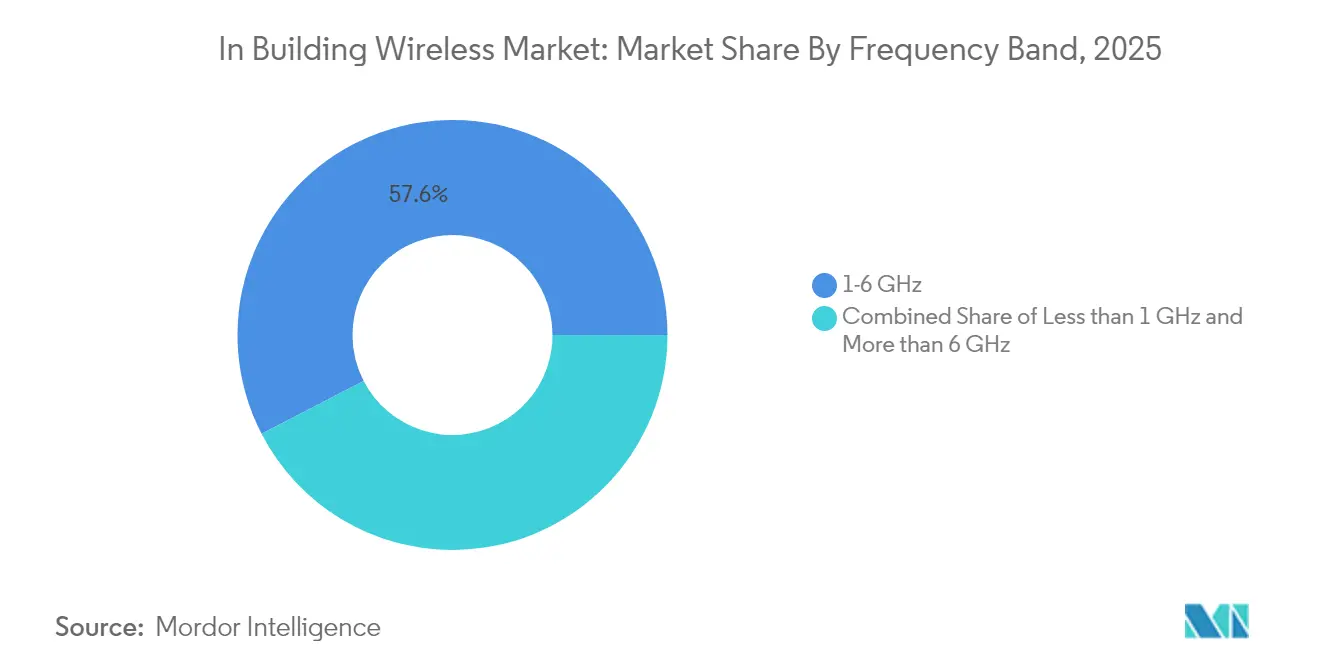

- Por faixa de frequência, o espectro de banda média representou 57,60% da participação do tamanho do mercado de Wireless em Edifícios em 2025; o mmWave está avançando a um CAGR de 14,18% até 2031.

- Por setor de usuário final, as instalações comerciais capturaram 44,55% da participação na receita em 2025, enquanto as implantações industriais devem crescer a um CAGR de 13,05% até 2031.

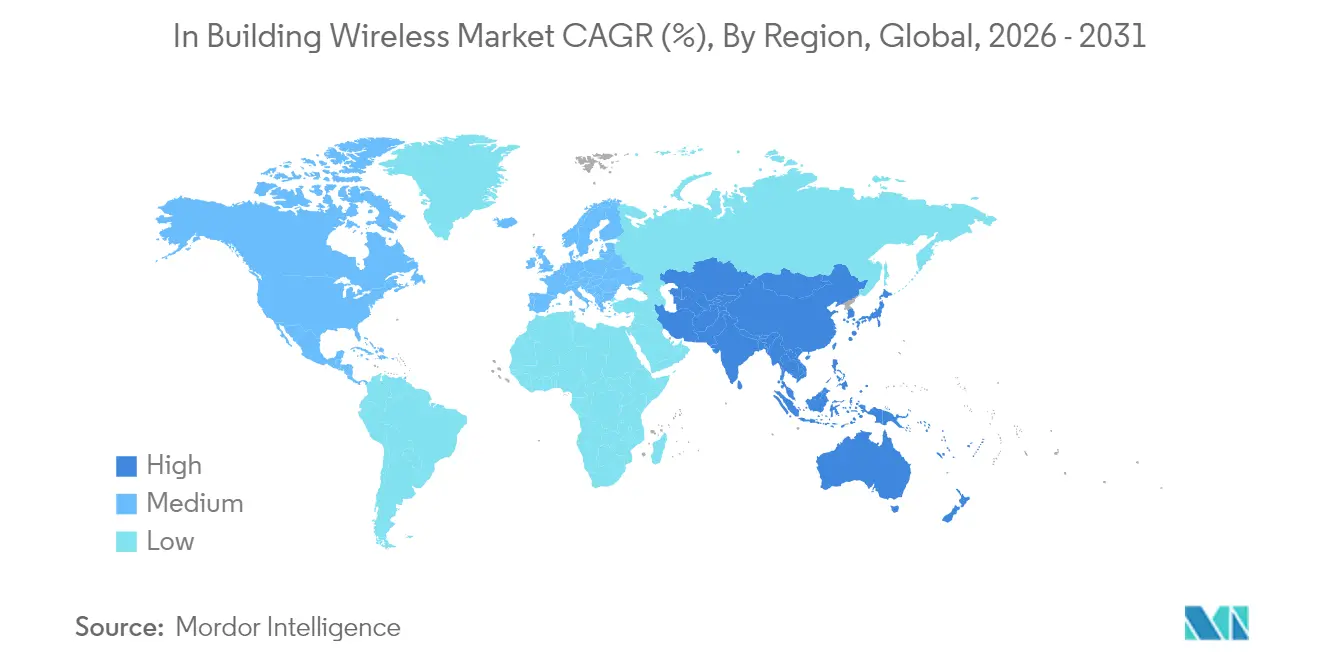

- Por geografia, a América do Norte comandou uma participação de 33,60% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Wireless em Edifícios*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do consumo de dados móveis em ambientes internos | 2.80% | Global; maior na América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Alocações de espectro 5G para uso interno | 2.10% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Demanda por conectividade empresarial ininterrupta | 1.90% | Global; concentrada em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Mandatos de edifícios inteligentes para Wi-Fi de nível gigabit | 1.40% | América do Norte e UE; expandindo para centros urbanos da APAC | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do consumo de dados móveis em ambientes internos

Aproximadamente 80% de todo o tráfego móvel agora se origina dentro de edifícios, sobrecarregando o Wi-Fi legado sempre que cargas de trabalho de vídeo, treinamento em RA ou IoT de alta densidade aumentam. Redes de varejo como a Tractor Supply adotaram o 5G em mais de 2.000 lojas após o Wi-Fi não conseguir suportar aplicações de inventário em tempo real e engajamento de clientes. Na área da saúde, um único hospital infantil instalou 900 APs de três rádios para proteger o tráfego de telemedicina e imagens sem interrupção para os pacientes, ressaltando a lacuna de capacidade que o 5G interno mais Wi-Fi 6E está preenchendo. O crescimento das cargas de trabalho de colaboração por vídeo e análise de borda intensificará a curva de demanda, reforçando as perspectivas de receita para o mercado de Wireless em Edifícios.

Alocações de espectro 5G para uso interno

Os reguladores estão reservando espectro dedicado para ambientes internos, deslocando o design empresarial de sobreposição externo-para-interno para celular privado desde o primeiro dia. Nos Estados Unidos, o leilão CBRS canalizou USD 4,6 bilhões em licenças de 3,5 GHz voltadas para implantações empresariais e em locais, com uma única operadora Tier-1 gastando sozinha USD 1,89 bilhão[1]Comissão Federal de Comunicações, "Resultados do Leilão CBRS," fcc.gov. A Europa autorizou 480-500 MHz na faixa de 6 GHz, habilitando canais de 320 MHz de largura, essenciais para estádios, aeroportos e universidades. A China Mobile reservou USD 416 milhões para implantações de 5G-Advanced em 300 cidades para acelerar a automação de fábricas em escala. Tais alocações garantem certeza de espectro a longo prazo, elevando a confiança e o compromisso de capex em todo o mercado de Wireless em Edifícios.

Demanda por conectividade empresarial ininterrupta

As operações com prioridade digital exigem resiliência de nível de operadora. Plantas automotivas substituíram o Wi-Fi por 5G privado para garantir conectividade para veículos guiados automatizados e controle de qualidade em tempo real, como demonstrado pelo envolvimento da Toyota Material Handling com a Ericsson. As fábricas de semicondutores validam cada nó sem fio contra tolerâncias rigorosas de tempo de atividade e latência para proteger processos de alto valor. Hospitais que atualizam para pontos de acesso certificados WPA3 ilustram como as redes de missão crítica também devem satisfazer as linhas de base de segurança em evolução. Os acordos de nível de serviço agora fazem referência a 99,9% de tempo de atividade para segmentos sem fio, tornando a redundância e o failover automatizado centrais para as novas arquiteturas internas.

Mandatos de edifícios inteligentes para Wi-Fi de nível gigabit

Os esquemas de sustentabilidade e eficiência de ocupação pressionam os proprietários de imóveis a incorporar wireless multi-gigabit que suporte painéis de energia, HVAC inteligente e utilização de espaço orientada por IA. Um resort completo na Califórnia reconstruiu sua rede de campus em torno de uma meta mínima de throughput de 1 Gb para atender hóspedes e cargas de trabalho de IoT de forma integrada. Os pontos de acesso Wi-Fi 7 da Cisco apresentam canais de 320 MHz e operação multi-link que juntos excedem velocidades teóricas de 40 Gbps, lançando as bases para serviços imersivos. Estruturas de certificação como o LEED agora consideram a conectividade, forçando os desenvolvedores a especificar soluções robustas de Wireless em Edifícios durante a fase de projeto.

Análise de Impacto das Restrições do Mercado de Wireless em Edifícios*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética | -1.80% | UE, América do Norte, APAC | Curto prazo (≤2 anos) |

| Alto capex de implantações de DAS multi-operadora | -2.30% | Global; mais agudo em mercados emergentes | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e segurança cibernética

As empresas permanecem cautelosas quanto à exposição do tráfego operacional a ecossistemas celulares mais amplos. A conformidade com o GDPR eleva o escrutínio das funções de rastreamento de localização na Europa, prolongando os ciclos de aquisição para projetos de escritório inteligente. Os prestadores de serviços de saúde exigem Quadros de Gerenciamento Protegidos e criptografia avançada antes de aprovar novos rádios porque os dados dos pacientes trafegam pela mesma interface de ar. As regras de "remoção e substituição" dos EUA para equipamentos inseguros adicionam custos inesperados de troca, mas, em última análise, fortalecem a postura de segurança do mercado de Wireless em Edifícios.

Alto capex de implantações de DAS multi-operadora

Os sistemas tradicionais de host neutro podem custar USD 18,25 por pé subterrâneo de fibra, e a mão de obra ainda equivale a 60-80% da lista de materiais. Os retornos econômicos são, portanto, escassos fora de locais de destaque, fazendo com que alguns operadores de torres cancelem milhares de nós. A escassez de semicondutores estende os prazos de entrega para chipsets de mmWave e Wi-Fi 7, adiando o reconhecimento de receita para os integradores. As empresas contrariam essa economia adotando modelos de small cell e rede privada que deslocam os gastos de DAS compartilhado para footprints celulares direcionados, capazes de suportar múltiplos inquilinos em uma única instância de RAN.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Wireless em Edifícios

Por Tipo de Componente:

A dominância do DAS enfrenta a disrupção do 5G privadoOs Sistemas de Antena Distribuída detinham 37,45% da receita de 2025, ancorando o mercado de Wireless em Edifícios por meio de profunda penetração em estádios, aeroportos e escritórios Classe A. Os small cells de 5G privado, no entanto, estão avançando a um CAGR de 13,52%, sinalizando uma mudança em direção a redes celulares ágeis que as empresas podem possuir e gerenciar. O aumento dos preços de fibra e coaxial leva os integradores a favorecer arquiteturas de DAS ativo ou small cell que minimizam as execuções de cabeamento e facilitam atualizações de software remotas.

A inovação em antenas agora prioriza designs multi-banda e multi-operadora que consolidam a cobertura Wi-Fi e celular em um único fator de forma, reduzindo os requisitos de espaço em telhados. O uso de repetidores está diminuindo à medida que os clusters de small cell oferecem uplinks mais fortes sem penalidades de ruído de RF. A consolidação de fornecedores, ilustrada pela aquisição de USD 2,1 bilhões dos ativos de mobilidade da CommScope pela Amphenol, agrupa cabeamento, conectores e componentes de rádio para simplificar a aquisição. À medida que a demanda por host neutro cresce, infraestruturas de backbone único capazes de transportar fatias públicas e privadas simultaneamente irão remodelar os padrões de alocação de capital em todo o mercado de Wireless em Edifícios.

Por Tecnologia:

A aceleração do 5G NR desafia a incumbência do 4G/LTEO 4G/LTE manteve 64,20% de participação em 2025, sustentado por um ecossistema de dispositivos maduro e estabilidade comprovada para voz e dados. No entanto, o 5G NR está se expandindo a um CAGR de 14,10%, impulsionado por projetos de automação industrial que precisam de latência determinística abaixo de 10 ms. O Wi-Fi 6E também está escalando, mas o Wi-Fi 7 introduz canais de 320 MHz, operação multi-link e 4K-QAM, oferecendo às empresas um caminho não celular para throughput ultra-alto.

Implantações híbridas combinando 5G e Wi-Fi 7 estão emergindo como a arquitetura de referência em hospitais, fábricas inteligentes e campi de ensino superior. As plantas de manufatura usam 5G para robótica móvel e telemetria de segurança crítica, enquanto o Wi-Fi lida com o descarregamento de dados em massa para tablets e laptops. O lançamento do 5G-Advanced na China valida a prontidão da tecnologia para banda larga interna, alimentando a demanda de componentes de fornecedores de DAS ativo e small cell. Com cada licença privada adicional concedida, o mercado de Wireless em Edifícios aprofunda sua mudança de redes lideradas por operadoras para redes controladas por empresas.

Por Faixa de Frequência:

Dominância da banda média em meio à emergência do mmWaveO espectro de banda média entre 1 GHz e 6 GHz forneceu 57,60% da receita de 2025, equilibrando penetração e capacidade para edifícios de múltiplos andares. A faixa CBRS se destaca, convertendo regras de espectro compartilhado em pilotos de rede privada de rápida implementação em campi da Fortune 500. Em contraste, o mmWave está crescendo 14,18% ao ano à medida que aeroportos, arenas e centros de convenções adotam canais de 24 GHz+ para suportar streaming de vídeo 8K e experiências de XR em multidões densas.

Os reguladores na Europa liberaram 6 GHz para Wi-Fi, habilitando canais de 320 MHz que aumentam significativamente o throughput por usuário. O Japão combina Sub-6 para cobertura abrangente com sobreposições de mmWave para elevar a capacidade de uplink para câmeras de visão de máquina em linhas de produção. Os debates sobre nível de potência dentro da FCC poderiam aumentar a saída CBRS interna, borrando ainda mais as linhas entre a cobertura macro de banda média e baixa potência. Esses movimentos sustentam coletivamente a diversidade de frequências, garantindo que o mercado de Wireless em Edifícios possa corresponder os níveis de desempenho a cada aplicação.

Por Setor de Usuário Final:

Liderança comercial em meio à aceleração industrialAs propriedades comerciais entregaram 44,55% das vendas de 2025, demonstrando demanda duradoura por conectividade integrada para hóspedes e funcionários em escritórios, redes de varejo, campi de saúde e locais de hospitalidade. Os proprietários de escritórios reformam redes para acomodar o trabalho híbrido, enquanto as lojas integram análises, aplicativos de fidelidade e checkout sem atrito em seu footprint sem fio. Os hospitais substituem pontos de acesso antigos por equipamentos prontos para WPA3 para manter a acreditação para registros eletrônicos de saúde. Os resorts investem em Wi-Fi 7 em toda a propriedade para elevar as métricas de satisfação dos hóspedes e suportar o gerenciamento de energia habilitado por IoT.

Os projetos industriais são a oportunidade de crescimento mais rápido com um CAGR de 13,05%. OEMs automotivos como BMW e Tesla aproveitam o 5G privado para sincronizar a robótica e automatizar a inspeção de qualidade em linha. Os operadores de petróleo e gás implantam links celulares para monitoramento de ativos em áreas remotas, evitando custos de abertura de valas para fibra. Os armazéns dependem de wireless de baixa latência para orquestrar empilhadeiras autônomas e sistemas de inventário em tempo real, enquanto as agências governamentais adotam a cobertura FirstNet Banda 14 para sustentar fluxos de trabalho de segurança pública de próxima geração. O apetite industrial por redes seguras e determinísticas manterá o capital fluindo em direção ao mercado de Wireless em Edifícios.

Análise Geográfica

Mercado de Wireless em Edifícios na América do Norte

A América do Norte liderou o mercado de Wireless em Edifícios com uma participação de receita de 33,60% em 2025, impulsionada pela liberalização do espectro CBRS e pelo investimento de 8 bilhões de USD da FirstNet em segurança pública, que financiou 1.000 novos sites de células. As empresas nos Estados Unidos adotam arquiteturas de host neutro para consolidar relacionamentos com operadoras e preparar suas ambições de rede privada para o futuro. Os lançamentos de Wi-Fi 7 por múltiplos fornecedores aceleram os ciclos de atualização, enquanto o Canadá e o México aproveitam seus clusters automotivos e aeroespaciais para justificar a implantação de redes celulares privadas dentro das fábricas.

Mercado de Wireless em Edifícios na APAC

A Ásia-Pacífico está se expandindo a um CAGR de 14,12% até 2031. A China já abriga 4,4 milhões de estações base 5G e planeja superar 4,5 milhões dentro do horizonte de previsão, à medida que digitaliza a manufatura e a logística. O regime de licenciamento do Japão suporta híbridos sub-6 e mmWave em fábricas inteligentes, e a Coreia do Sul canaliza incentivos estatais para redes de campus em fábricas de semicondutores. A iniciativa de manufatura eletrônica da Índia é apoiada por parcerias de localização de antenas que reduzem os custos de importação e encurtam os prazos de implantação.

Mercado de Wireless em Edifícios na Europa

A Europa apresenta uma adoção constante influenciada pelo rigor regulatório em torno da privacidade de dados e das emissões de edifícios. A alocação de 6 GHz amplia a capacidade do Wi-Fi para locais de alta densidade, e as cidades francesas demonstram a vantagem de custo do 5G privado para o backhaul de câmeras municipais. As empresas alemãs, britânicas e francesas lideram a adoção, enquanto os fabricantes da Europa Central e Oriental testam o 5G privado para suportar a Indústria 4.0. Os rigorosos requisitos de conformidade com o GDPR direcionam os compradores para redes de núcleo em instalações próprias e estruturas seguras de identidade de dispositivos, moldando uma abordagem de segurança em primeiro lugar no mercado de Wireless em Edifícios.

Panorama regulatório

As implantações de redes sem fio internas são moldadas por processos de governança de espectro e aprovação de infraestrutura interna que afetam redes celulares privadas, DAS de host neutro e Wi-Fi de última geração. A partir de 1º de janeiro de 2025, a edição de 2024 dos Regulamentos de Rádio da UIT entrou em vigor, estabelecendo uma referência global para o uso e coordenação de radiofrequência que sustenta as alocações internas nacionais nas faixas de espectro baixa, média e alta.

Nos principais mercados, os formuladores de políticas também estão visando o atrito de licenciamento e autorização que pode retardar construções internas e em campus. Em dezembro de 2025, a FCC dos EUA emitiu um NPRM no âmbito da Build America Agenda com o objetivo de remover barreiras às implantações sem fio, enquanto a Comissão Europeia, em 2026, propôs o Digital Networks Act para consolidar a legislação de conectividade e simplificar as regras de autorização e acesso. No plano multilateral, os reguladores no ITU Global Symposium for Regulators, em maio de 2026, endossaram Diretrizes de Boas Práticas sobre governança regulatória para resiliência e tecnologias emergentes, e o trabalho da UIT-R sobre os requisitos de avaliação técnica do IMT-2030 (6G) avançou em março de 2026, indicando uma trajetória de padronização de longo prazo que já está influenciando os roteiros de equipamentos internos.

Análise da cadeia de valor

A cadeia de valor das redes sem fio internas começa com componentes de silício e RF (SoCs de banda base/RF, ASICs, módulos de potência, temporização e memória), passando depois para equipamentos de rádio e acesso Wi-Fi (small cells, headends e remotes de DAS ativo/passivo, APs Wi-Fi 6E/7), antenas e cabeamento estruturado (fibra/coaxial). O transporte óptico e o software de borda/núcleo (núcleo 5G privado, gerenciamento em nuvem, análise/garantia, segurança) situam-se antes da integração de sistemas, construção do local e comissionamento. A entrega então ocorre por meio de vendas diretas de OEM e parceiros de canal, e por meio de provedores de host neutro, operadoras de telecomunicações e integradores especializados que lidam com projeto, engenharia de RF, instalação e serviços gerenciados.

As restrições do lado da oferta e a estratégia de fornecimento podem afetar materialmente o cronograma do projeto e o custo da lista de materiais. As compras do setor migraram para modelos "just-in-case", com os buffers de estoque de peças eletrônicas caindo para menos de 8 semanas no quarto trimestre de 2025, em comparação com 31 semanas no quarto trimestre de 2024. Os gargalos do final de 2025 destacaram longos prazos de entrega para DRAM (superiores a 40 semanas) e ASICs personalizados, enquanto relatórios do início de 2026 indicaram que os prazos de entrega de alguns componentes de unidades de rádio passaram de 14 para 32 semanas. A exposição geopolítica e tarifária, juntamente com a dificuldade de realocar a fabricação de componentes especializados fora da China para certos indutores e semicondutores, continua a impulsionar OEMs e integradores em direção à diversificação de fornecedores, alocações de longo prazo e arquiteturas modulares que reduzem a dependência de uma única cadeia de suprimentos de rádio, quando viável.

Cenário Competitivo

O mercado de Wireless em Edifícios é moderadamente fragmentado, mas com tendência à consolidação. A Amphenol absorveu o portfólio de mobilidade da CommScope por USD 2,1 bilhões, combinando cabeamento, conectores e equipamentos ativos sob um mesmo teto. A Nokia obteve aprovação da UE para adquirir a Infinera por USD 2,3 bilhões, saltando para o segundo lugar em redes ópticas e reforçando sua proposta de 5G de ponta a ponta. Esses movimentos ilustram um impulso pela integração vertical que captura desde o rádio até o transporte óptico e a orquestração gerenciada em nuvem.

As alianças estratégicas complementam as fusões e aquisições. A Nokia uniu forças com Cisco, HPE e Microsoft para incorporar RAN em nuvem dentro de data centers empresariais, entregando pacotes completos de 5G privado mais Wi-Fi 7 adequados para campi sem expertise em telecomunicações. A Extreme Networks aproveitou software em nuvem orientado por IA para entregar crescimento de receita de dois dígitos por seis anos consecutivos, conquistando reconhecimento de liderança do Gartner que diferencia seu modelo de assinatura. Os depósitos de patentes em design de antenas aumentam à medida que os players correm para aperfeiçoar o suporte a multi-link e realidade estendida, com Meta, Samsung e Qualcomm entre os solicitantes mais ativos.

A pressão de preços persiste porque fibra, energia e mão de obra qualificada inflacionam os orçamentos de instalação; no entanto, as arquiteturas definidas por software permitem que os fornecedores se orientem para receita recorrente. Os provedores de host neutro experimentam preços de marketplace onde os proprietários de edifícios vendem capacidade no atacado para operadoras e inquilinos privados. A integração de computação de borda abre novos fluxos de receita, permitindo que os integradores agreguem análises, visão computacional e IA localizada em seu footprint de rádio. Nos próximos cinco anos, a intensidade competitiva dependerá da capacidade de acoplar hardware de rádio com controle nativo em nuvem para atender às expectativas em evolução do mercado de Wireless em Edifícios.

Líderes do Setor de Wireless em Edifícios

CommScope Holding Co.

Cisco Systems Inc.

Corning Inc.

Ericsson AB

Pierson Wireless Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Wireless em Edifícios

- CommScope Holding Co.

- Cisco Systems Inc.

- Corning Inc.

- Ericsson AB

- Nokia Corp.

- ATandT Inc.

- Verizon Communications Inc.

- Pierson Wireless Corp.

- Cobham PLC

- Cambium Networks

- TE Connectivity Ltd.

- Dali Wireless Inc.

- Airspan Networks

- American Tower Corp.

- Boingo Wireless Inc.

- Extreme Networks Inc.

- Juniper Networks Inc.

- HPE (Aruba Networks)

- Samsung Electronics (Co. Networks)

- Huawei Technologies Co. Ltd.

Oportunidades de mercado e perspectivas futuras

As arquiteturas de host neutro e espectro compartilhado criam espaços em branco em locais comerciais de médio porte e locais com múltiplos inquilinos, onde a economia tradicional de DAS multioperador pode ser restritiva. Nos Estados Unidos, o CBRS continua a funcionar como um facilitador empresarial e de locais, e o ecossistema está se expandindo além das small cells para o DAS ativo: a Federated Wireless lançou suporte a DAS ativo CBRS em janeiro de 2026 para adicionar capacidade 5G interna usando espectro compartilhado, enquanto a InfiniG fez parceria com a Nokia em abril de 2026 para integrar rádios Nokia AirScale a um serviço de host neutro gerenciado em nuvem voltado para cobertura interna de nível operadora. Juntas, essas iniciativas apoiam modelos de implantação em que proprietários de imóveis e operadores de locais adquirem cobertura interna como um serviço predial e incorporam operadoras como inquilinas.

As atualizações de plataforma em DAS ativo e Wi-Fi 7 também criam oportunidades ligadas à modernização de edifícios, metas de sustentabilidade e automação operacional. A SOLiD apresentou a plataforma de DAS ativo nGENESIS em maio de 2026, posicionando a conectividade digital nas bandas 4G e 5G junto com uma arquitetura energeticamente eficiente que se alinha aos mandatos de edifícios inteligentes e ao foco no custo de ciclo de vida em grandes instalações. No lado do financiamento e da entrega, a Andorix garantiu um investimento estratégico em capital próprio de USD 10 milhões em maio de 2026 para escalar projetos convergentes de edifícios inteligentes e conectividade interna, refletindo um aumento na atividade em torno de design agrupado, implantação e operações gerenciadas para redes internas, onde a disponibilidade de fibra, as milhas de rota e a logística de construção são fatores limitantes primários.

Desenvolvimento Recente da Indústria no Mercado de Wireless em Edifícios

- Fevereiro de 2026: A Cisco divulgou atualizações contínuas de infraestrutura no Capital One Arena como parte de uma transformação de local de USD 800 milhões, incluindo Wi-Fi 7 juntamente com Cisco Spaces e ThousandEyes. O programa mostra como grandes locais estão combinando acesso interno de alta capacidade com análise de experiência e garantia de desempenho, aumentando o conteúdo de software e serviços dos projetos de redes sem fio internas.

- Novembro de 2025: A CommScope RUCKUS apresentou um conjunto focado em MDU que combina recursos de IA com Wi-Fi 7 para ajudar as partes interessadas de unidades multifamiliares a gerenciar a conectividade dos residentes e os custos operacionais. O lançamento leva o Wi-Fi 7 ainda mais para dentro de edifícios residenciais e com múltiplos inquilinos, estendendo os ciclos de renovação de pontos de acesso para recursos de gerenciamento em nuvem e automação.

- Maio de 2024: A Tesla ativou uma rede 5G privada em sua Gigafactory de Berlim para apoiar fluxos de trabalho de manufatura automatizada. A implantação reforça a rede celular privada como uma opção de rede de produção para ambientes internos de missão crítica, onde o desempenho determinístico e o controle impulsionam o caso de negócio.

Mercado de Wireless em Edifícios Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para esta metodologia, o mercado de redes sem fio internas é tratado como a receita gerada pela infraestrutura de conectividade interna instalada para melhorar a cobertura e a capacidade sem fio dentro de edifícios e grandes locais, abrangendo casos de uso celular (incluindo DAS interno e small cells) e casos de uso de Wi-Fi empresarial.

Exclusões de escopo: excluímos locações temporárias apenas para eventos e mobiliário urbano de small cells externas que não seja implantado principalmente para cobertura interna.

Visão geral da segmentação

- Por Tipo de Componente

- Antena

- Sistemas de Antena Distribuída (DAS Ativo, DAS Passivo)

- Cabos (Coaxial, Fibra)

- Repetidores

- Small Cells (Femtocell, Picocell, Microcell)

- Por Tecnologia

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- Wi-Fi 7

- Por Faixa de Frequência

- Menos de 1 GHz (Banda baixa)

- 1 - 6 GHz (Banda média incl. CBRS)

- Mais de 6 GHz (mmWave)

- Por Setor de Usuário Final

- Comercial

- Escritórios

- Varejo

- Saúde

- Hospitalidade

- Residencial

- Unidades Habitacionais Multifamiliares

- Residências Unifamiliares

- Industrial

- Manufatura

- Armazenagem

- Petróleo e Gás

- Segurança Pública e Governo

- Comercial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa com a coleta dos blocos de construção do mercado que explicam a demanda por cobertura interna e a capacidade de fornecê-la. Utilizamos principalmente referências públicas, como comunicados de política de espectro e sem fio de reguladores (por exemplo, a FCC e órgãos semelhantes), estatísticas de telecomunicações da UIT e documentos de orientação técnica do 3GPP e da Wi-Fi Alliance. Para contextualizar onde os sistemas internos estão sendo implantados, também revisamos materiais como recursos da CTIA, indicadores digitais e de infraestrutura da OCDE, e artigos revisados por pares que abordam a propagação interna e o planejamento de redes empresariais.

Além dessas fontes, revisamos registros de empresas, apresentações a investidores e a imprensa comercial de boa reputação para entender a direção dos preços, os padrões típicos de implantação e a estrutura de canais para projetos internos. Quando útil, assinaturas pagas são usadas para dados financeiros e notícias de empresas, varredura de patentes e sinais de importação e exportação em nível de embarque relacionados a componentes-chave de rádio interno. As fontes de pesquisa documental listadas aqui são ilustrativas, e também utilizamos fontes públicas e pagas adicionais para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para verificar o que os dados documentais não podem mostrar de forma confiável, especificamente como os sistemas internos são especificados, precificados e renovados entre os tipos de locais. Conversamos com uma combinação de operadoras de rede, integradores no estilo host neutro, parceiros de canal de OEM e partes interessadas de TI empresarial e instalações em APAC, EMEA e Américas. Em seguida, alinhamos as respostas a unidades comuns, como número de nós, metas de cobertura e adesão típica de serviços. Quando surgem diferenças por tipo de edifício ou tecnologia, realizamos discussões de acompanhamento para que as premissas possam ser refinadas antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos: 14% | APAC: 45% |

| Nível médio: 54% | Líderes funcionais/de unidade: 37% | EMEA: 31% |

| Participantes menores: 18% | Gerentes: 49% | Américas: 24% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual os sinais de gastos em telecomunicações e conectividade empresarial são reconstruídos em um pool de demanda por cobertura interna, sendo então filtrados usando taxas de adoção de DAS, small cells, repetidores e atualizações de Wi-Fi interno por intensidade de local. Para manter isso fundamentado, corroboramos os totais com aproximações bottom-up seletivas, incluindo verificações amostradas de lista de materiais, contagens típicas de nós por categoria de edifício e padrões de expansão da base instalada descritos pelos entrevistados.

As principais entradas do modelo incluem (como exemplos) a participação de implantações internas de 5G e LTE/5G privado, requisitos de cobertura de segurança pública para locais maiores, ciclos de renovação de Wi-Fi empresarial, número médio de nós por 10.000 pés quadrados para diferentes tipos de edifícios e a mudança de mix entre DAS e small cells conforme o tráfego cresce. A lógica do ASP é tratada separando o valor do hardware do design, integração e serviços gerenciados, e então aplicando faixas realistas de progressão de preços com base em cotações recentes, tendências de custo de componentes e estruturas de contrato. Para previsões, contamos com análise de cenários apoiada por consenso de especialistas. Cada cenário testa diferentes cronogramas para densificação de 5G, modernização empresarial e ritmo de investimento em locais, e as lacunas em dados bottom-up parciais são preenchidas usando premissas conservadoras de penetração, que são reverificadas durante a validação.

Validação de Dados e Ciclo de Atualização

As saídas são verificadas por meio de múltiplas passagens para que contagens excessivas ou insuficientes óbvias sejam reduzidas desde o início. Comparamos os totais do modelo com sinais independentes, como direção do capex das operadoras, momentum de embarques de nós internos e anúncios de implantação em locais, e depois investigamos variações que excedem as faixas esperadas para uma determinada região ou tecnologia. Quando um número parece incorreto, as premissas são revisitadas, e os respondentes podem ser recontatados para confirmar se a questão é de precificação, adesão de serviço ou um limite de escopo.

Antes da aprovação final, outro analista revisa a cadeia de premissas e a aritmética para que as etapas sejam repetíveis. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças no espectro ou mudanças súbitas de preços. Imediatamente antes da entrega, o modelo é reverificado para que a visão publicada reflita os dados mais recentes disponíveis.

Comparação da Estimativa de Mercado de Redes Sem Fio Internas da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para redes sem fio internas frequentemente não coincidem porque as regras de contagem subjacentes variam, mesmo quando o nome do mercado parece o mesmo. As diferenças geralmente vêm do que é tratado como dentro do escopo, de como a receita de serviços é tratada e se a precificação é atualizada para corresponder à realidade contratual atual.

Uma lacuna liderada por atualização aparece mais quando as taxas de câmbio e os ASPs não são atualizados ao mesmo tempo, ou quando pontos de preço mais antigos são mantidos, mesmo que o mix esteja mudando do DAS legado para construções mais novas de small cell e redes privadas. Ao atualizar o timing da moeda e separar os ASPs apenas de hardware da implementação e dos serviços gerenciados durante cada atualização anual, a Mordor Intelligence reduz o desvio que pode se acumular quando premissas antigas são reutilizadas para implantações internas em rápida evolução.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 25,33 bilhões de USD (2026) | |

| Consultoria Global A | 21,05 bilhões de USD (2024) | Usa um ano-base anterior e pode subestimar o valor de implantação mais recente de 5G e redes privadas se a mudança no mix de nós internos e os serviços associados não forem totalmente refletidos nas atualizações de ASP. |

| Grupo de Pesquisa do Setor B | 12,70 bilhões de USD (2024) | Frequentemente aplica uma definição mais restrita focada em equipamentos essenciais, o que pode excluir partes de integração, otimização e serviços gerenciados que são frequentemente agrupados em projetos de cobertura interna. |

A dispersão na tabela é explicada principalmente por escolhas de timing e escopo, e não por aritmética. Quando o timing da moeda, a adesão de serviços e o mix de tecnologia são atualizados em conjunto, o tamanho de mercado resultante permanece rastreável a fatores práticos de implantação e pode ser reproduzido com etapas claras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Wireless em Edifícios?

O tamanho do mercado de Wireless em Edifícios é de USD 25,33 bilhões em 2026.

Com que velocidade o mercado de Wireless em Edifícios crescerá até 2031?

A receita está prevista para atingir USD 46,54 bilhões até 2031, refletindo um CAGR de 12,94% durante 2026-2031.

Qual componente está crescendo mais rapidamente dentro dos edifícios?

Os small cells de 5G privado estão avançando mais rapidamente com um CAGR de 13,52% à medida que as empresas buscam capacidade celular dedicada.

Por que a Ásia-Pacífico é considerada a região mais dinâmica?

Os massivos investimentos em 5G, incluindo o footprint de 4,4 milhões de estações base da China, impulsionam um CAGR regional de 14,12% e rápida adoção industrial.

Como as empresas estão justificando o custo de novas redes internas?

As arquiteturas de host neutro gerenciadas por IA e os modelos de rede privada reduzem as despesas operacionais e desbloqueiam a monetização de infraestrutura compartilhada.

Quais etapas de segurança são críticas para implantações em saúde ou sensíveis ao GDPR?

As implantações normalmente especificam criptografia WPA3, Quadros de Gerenciamento Protegidos e núcleos no local para preservar a soberania dos dados enquanto garantem 99,9% de tempo de atividade.

Página atualizada pela última vez em: