Tamanho e Participação do Mercado de Consultoria em Segurança da Informação

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 32.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria em Segurança da Informação por Mordor Intelligence

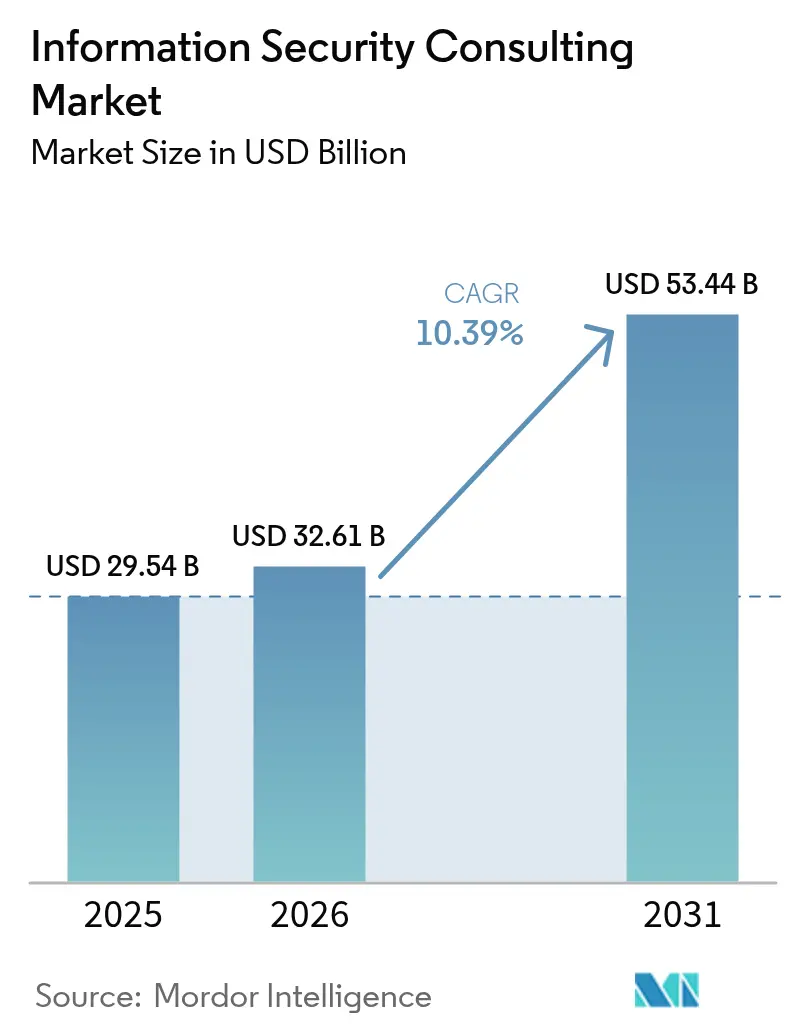

O tamanho do mercado de consultoria em segurança da informação foi avaliado em USD 29,54 bilhões em 2025 e estima-se que cresça de USD 32,61 bilhões em 2026 para atingir USD 53,44 bilhões até 2031, a uma CAGR de 10,39% durante o período de previsão (2026-2031). A crescente sofisticação dos ataques, os amplos mandatos regulatórios e os ambientes de trabalho híbrido continuam a deslocar os gastos da resposta reativa a violações para a inteligência proativa de ameaças, o design de confiança zero e a consultoria em gestão de riscos. A demanda se intensifica à medida que ataques habilitados por inteligência artificial, iminentes riscos quânticos e extensos ambientes multi-nuvem superam a capacidade técnica interna da maioria das empresas. As alianças estratégicas entre consultores e fornecedores de tecnologia aceleram a entrega de serviços baseada em plataforma, permitindo que as empresas agrupem capacidades de avaliação, implementação e detecção gerenciada em um único contrato. Ao mesmo tempo, os compradores favorecem cada vez mais contratos baseados em resultados que prometem reduções mensuráveis no tempo de permanência, custo de violação e exposição à conformidade.

Principais Conclusões do Relatório

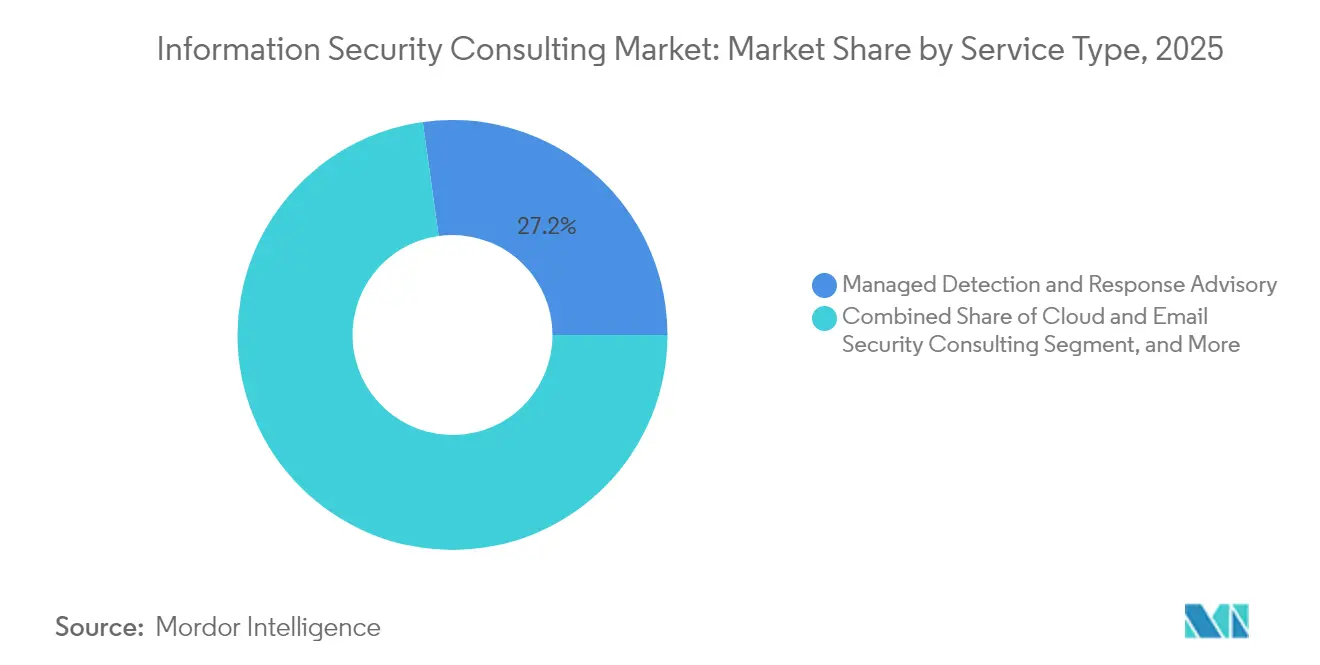

- Por tipo de serviço, a consultoria em Detecção e Resposta Gerenciada liderou com 27,21% de participação no mercado de consultoria em segurança da informação em 2025, enquanto a consultoria em Segurança de Nuvem e E-mail avança a uma CAGR de 10,66% até 2031.

- Por modo de implantação, a entrega em nuvem respondeu por 61,05% do tamanho do mercado de consultoria em segurança da informação em 2025 e está se expandindo a uma CAGR de 11,34% até 2031.

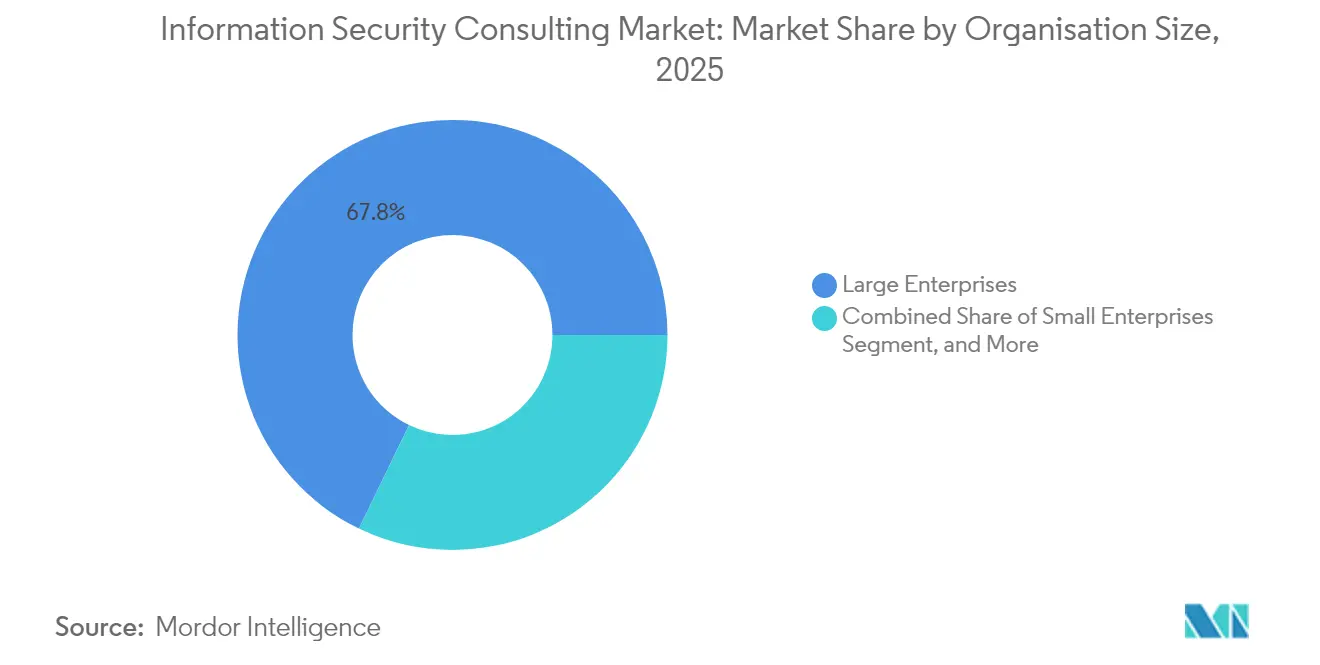

- Por tamanho da organização, as grandes empresas detinham 67,84% de participação no tamanho do mercado de consultoria em segurança da informação em 2025; as pequenas e médias empresas lideram o campo com uma CAGR de 11,28% até 2031.

- Por vertical, o setor BFSI deteve 24,41% de participação na receita em 2025 no mercado de consultoria em segurança da informação; saúde e ciências da vida está previsto para se expandir a uma CAGR de 10,71% entre 2026 e 2031.

- Por geografia, a América do Norte reteve 39,55% da participação no mercado de consultoria em segurança da informação em 2025, enquanto a Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 10,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Consultoria em Segurança da Informação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente complexidade de redes e nuvem | +2.8% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescentes mandatos regulatórios e de conformidade | +2.1% | UE, América do Norte, mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transformação digital acelerada e adoção do trabalho híbrido | +1.9% | Global, aceleração em mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda por consultoria em segurança de IA Generativa e governança de modelos | +1.7% | América do Norte, UE, expansão para a APAC | Médio prazo (2-4 anos) |

| Requisitos de subscrição de ciberseguro para PMEs | +1.4% | América do Norte, UE, Austrália | Curto prazo (≤ 2 anos) |

| Prontidão quântica e migração para criptografia pós-quântica | +0.7% | Global, adoção inicial em governo e finanças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Redes e Nuvem

Os extensos ambientes multi-nuvem, a proliferação de identidades e as interconexões de API multiplicam os pontos cegos que as salvaguardas tradicionais de perímetro não conseguem detectar, impulsionando a demanda premium por arquitetos capazes de implementar frameworks de confiança zero e controles nativos de nuvem. Os contratos de consultoria agrupam cada vez mais a gestão contínua de postura, a segmentação de cargas de trabalho e a habilitação de DevSecOps para que os clientes possam corrigir configurações incorretas antes que os invasores as explorem. A expansão do MDR da Deloitte ilustra como os integradores combinam consultoria com monitoramento contínuo para reduzir os atrasos na detecção e diminuir o custo de incidentes. As implementações de IoT industrial agravam o problema de complexidade, pois os dispositivos de tecnologia operacional são fornecidos sem segurança embarcada, exigindo que os consultores integrem as defesas de TI e TO. Com a segurança em nuvem projetada para crescer mais de 25% ao ano até 2027, os parceiros de consultoria que dominam o endurecimento de contêineres, a proteção serverless e a automação de plataformas garantem vantagem de pioneirismo.[1]Agência da União Europeia para a Cibersegurança, "Investimentos em Cibersegurança 2024," enisa.europa.eu

Crescentes Mandatos Regulatórios e de Conformidade

A Diretiva NIS2 e o Regulamento de Resiliência Operacional Digital da União Europeia estendem conjuntamente as obrigações de cibersegurança a mais de 100.000 entidades, exigindo a notificação de incidentes em até 24 horas e impondo penalidades severas pelo descumprimento. As organizações que atuam em múltiplas jurisdições requerem avaliações de lacunas, roteiros de remediação e coleta automatizada de evidências para cumprir ambos os frameworks sem duplicar custos. As instituições financeiras enfrentam registros duplos onde o DORA e a NIS2 se sobrepõem, aumentando a demanda por manuais de consultoria que conciliam as disposições de criptografia, registro e supervisão de terceiros.[2]Vanta, "DORA e NIS 2 Explicados," vanta.com Fora da Europa, a regra de divulgação cibernética da Comissão de Valores Mobiliários dos EUA e as reformas australianas de infraestrutura crítica têm efeitos de ondulação semelhantes, levando os conselhos de administração a buscar serviços independentes de garantia e atestação contínua. À medida que os legisladores revisitam estatutos de privacidade, IA e cadeia de suprimentos crítica, a complexidade da conformidade permanecerá um motor de crescimento de longo prazo para o mercado de consultoria em segurança da informação.

Transformação Digital Acelerada e Adoção do Trabalho Híbrido

O trabalho híbrido dissolve os perímetros fixos e força as empresas a elevar a identidade como o novo plano de controle. A demanda por consultoria aumenta para o design de estratégias de confiança zero, a limpeza de acessos privilegiados e as implementações de autenticação de alta garantia que abrangem usuários de SaaS, ambientes locais e dispositivos móveis. Os conselhos de administração solicitam cada vez mais métricas orientadas por KPI, como o tempo de permanência de movimentos laterais ou a taxa de sucesso de ataques de preenchimento de credenciais, ao aprovar orçamentos de transformação, aumentando a pressão sobre os consultores para quantificar a redução de riscos. A gestão de mudanças organizacionais emerge como um fator crítico de sucesso; os consultores devem reengenheirar processos para que as forças de trabalho distribuídas cumpram simultaneamente os mandatos de privilégio mínimo, resiliência e residência de dados. O mercado de consultoria em segurança da informação, portanto, migra de projetos tecnológicos para o realinhamento holístico do modelo operacional, incorporando salvaguardas de segurança nos fluxos de trabalho de DevOps, finanças e recursos humanos.

Demanda por Consultoria em Segurança de IA Generativa e Governança de Modelos

As empresas que correm para incorporar IA generativa em seus produtos descobrem novas ameaças: injeção de prompts, envenenamento de conjuntos de treinamento e manipulação de saída de modelos. As equipes de consultoria agora combinam habilidades de ciência de dados, privacidade e caça a ameaças para criar frameworks de segurança de IA que abrangem o ciclo de vida do modelo, a verificação da cadeia de suprimentos e a mitigação de vieses. Uma colaboração em 2025 entre o Google, a Microsoft e o governo polonês ressalta o impulso do setor público para operacionalizar a IA com segurança, abrindo portas para consultores versados em padrões de segurança nacional. Os briefings de consultoria incluem cada vez mais simulações de equipe vermelha contra grandes modelos de linguagem e modelos de políticas que alinham a tomada de decisão algorítmica com regulamentações específicas do setor, como HIPAA ou PSD2. À medida que os fornecedores lançam plataformas de operações de segurança habilitadas por IA, os consultores pivotam para acordos de nível de serviço orientados a resultados que vinculam as reduções de risco do modelo a KPIs de negócios, aprofundando os fluxos de receita recorrente no mercado de consultoria em segurança da informação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições orçamentárias entre PMEs | -1.8% | Global, mais elevadas em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em segurança | -1.2% | Global, aguda em domínios especializados | Médio prazo (2-4 anos) |

| Fadiga com a proliferação de ferramentas impulsionando a consolidação de fornecedores | -0.9% | América do Norte, mercados maduros da UE | Médio prazo (2-4 anos) |

| Crescente exposição a responsabilidades que afasta consultoras menores | -0.6% | América do Norte, UE, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias entre PMEs

A expansão regulatória pressiona as empresas menores a buscar orientação, porém 34% dos respondentes em um estudo da ENISA de 2024 não tinham fundos para implementar nem mesmo os controles básicos da NIS2. Para preencher essa lacuna, os consultores lançam pacotes de conformidade como serviço baseados em assinatura que combinam avaliações de linha de base, horas de CISO virtual e captura automatizada de evidências a taxas mensais previsíveis. A precificação SaaS reduz as barreiras de entrada, mas a pressão sobre as margens aumenta à medida que as consultorias absorvem os custos de ferramentas e talentos. Os governos do Canadá, Singapura e Alemanha compensam parcialmente a restrição por meio de incentivos fiscais e subsídios de contrapartida, mas o acesso varia amplamente, deixando as PMEs de mercados emergentes mais vulneráveis. Nos próximos dois anos, os fornecedores que aprimorarem manuais repetíveis e aproveitarem copiloto de IA para documentação poderão desbloquear microssegmentos inexplorados do mercado de consultoria em segurança da informação.

Escassez de Profissionais Qualificados em Segurança

Até 2025, as vagas cibernéticas globais não preenchidas superam 4 milhões, com lacunas especializadas em forense de nuvem, criptografia segura contra ataques quânticos e defesa de tecnologia operacional. As consultorias concorrem diretamente com hiperescaladores e fintechs, forçando-as a dobrar as coortes de estagiários, subsidiar certificações avançadas e lançar alianças de compartilhamento de habilidades com universidades. A escassez de talentos prolonga os prazos dos contratos e infla os valores diários, complicando as propostas de preço fixo. Para contornar os gargalos de contratação, os principais consultores incorporam automação de manuais, modelos reutilizáveis de infraestrutura como código e verificadores de controles orientados por IA, permitindo que analistas juniores executem tarefas antes reservadas a arquitetos sênior. Embora essas estratégias suavizem as restrições de oferta, a lacuna de talentos continuará a reduzir aproximadamente 1,2 ponto percentual da CAGR de longo prazo do mercado de consultoria em segurança da informação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Consultoria em MDR Domina em Meio ao Crescimento da Segurança em Nuvem

A consultoria em Detecção e Resposta Gerenciada capturou 27,21% da participação no mercado de consultoria em segurança da informação em 2025, refletindo a preferência dos clientes por contratos baseados em resultados que agrupam monitoramento 24×7, caça a ameaças e manuais de resposta a incidentes. O segmento se beneficia da persistência do ransomware, das demandas de seguros por vigilância contínua e da pressão no nível do conselho de administração para demonstrar KPIs de tempo de contenção. Os consultores de MDR integram cada vez mais imutabilidade de backup, isolamento automatizado e triagem forense para encurtar os ciclos de resposta e comprovar o retorno sobre o investimento. Por outro lado, os projetos independentes de firewall ou endurecimento de rede enfrentam a comoditização à medida que as plataformas de nuvem incorporam controles básicos. A consultoria em Segurança de Nuvem e E-mail, projetada para crescer 10,66% ao ano, capitaliza a proliferação de identidades, os buckets de armazenamento com configurações incorretas e os ataques de comprometimento de e-mail corporativo que proliferam em ambientes de trabalho remoto. Os consultores que se diferenciam por meio de habilitação de DevSecOps, visibilidade de API e simulações de phishing ricas em contexto conquistam maior participação de carteira. A Governança, Risco e Conformidade mantém demanda estável à medida que estatutos sobrepostos se multiplicam; porém, as empresas mais inovadoras agora incorporam monitoramento contínuo de controles e rastreamento de mudanças regulatórias em contratos de retainer, criando receita mais consistente. Por fim, subsegmentos emergentes como prontidão quântica, modelagem de ameaças em TO e governança de segurança de IA oferecem margens premium, mas requerem expertise escassa, posicionando os pioneiros para superar o mercado de consultoria em segurança da informação de forma mais ampla.

Por Modo de Implantação: A Supremacia da Nuvem Acelera a Consolidação de Plataformas

As implantações em nuvem responderam por 61,05% do tamanho do mercado de consultoria em segurança da informação em 2025 e estão projetadas para expandir a uma CAGR de 11,34% até 2031, à medida que as empresas migram ERP, análises e ambientes de desenvolvimento para a nuvem. Os consultores com alianças profundas com hiperescaladores ajudam os clientes a alinhar arquiteturas de referência de segurança nativas, governança de identidade e segmentação de cargas de trabalho, reduzindo o tempo de entrada em produção. Os mandatos de residência de dados e as cargas de trabalho de TO sensíveis à latência sustentam um nicho residual local, mas mesmo esses projetos incorporam cada vez mais análises entregues pela nuvem e backup. As implantações híbridas, portanto, evoluem para planos de controle unificados onde os painéis de gestão de postura de segurança em nuvem ingerem sinais de firewalls legados, CASBs e agentes de detecção de endpoint. Essa convergência impulsiona a consolidação de fornecedores: os compradores preferem consultores que racionalizem de forma prescritiva os conjuntos de ferramentas sobrepostos e otimizem os portfólios de licenças. Como resultado, o mercado de consultoria em segurança da informação gravita em direção a roteiros de transformação plurianuais que combinam planejamento de migração, orquestração de controles e operações gerenciadas sob métricas de sucesso compartilhadas.

Por Tamanho da Organização: Domínio Empresarial Mascara a Aceleração do Crescimento das PMEs

As grandes empresas permaneceram o maior grupo de clientes isolado com 67,84% em 2025, sustentando programas complexos que abrangem projetos de confiança zero, testes de equipe vermelha e garantia de cadeia de suprimentos. Elas habitualmente contratam consultorias globais capazes de coordenar a harmonização regulatória, a integração de telemetria multi-nuvem e a validação contínua de controles em centenas de subsidiárias. No entanto, as PMEs representam o segmento de crescimento mais rápido, registrando uma CAGR de 11,28% à medida que as cláusulas de subscrição de ciberseguro exigem avaliações formais de risco, bases de acesso privilegiado e manuais de resposta a incidentes. Para atender compradores sensíveis ao preço, os consultores implantam bibliotecas de políticas padronizadas, salas de auditoria virtual e preenchimento automático de questionários assistido por IA que comprimem o custo de entrega sem diluir a qualidade. As empresas de médio porte estão na fronteira da inovação: elas pilotam grupos de codificação segura, portais de segurança de infraestrutura como código e assinaturas de MDR baseadas em uso antes que esses modelos escalem para cima. Em todos os níveis, as estruturas de honorários baseadas em resultados vinculadas às taxas de encerramento de achados de auditoria e ao cumprimento de SLA ganham popularidade, remodelando os perfis de fluxo de caixa no mercado de consultoria em segurança da informação.

Por Vertical de Usuário Final: A Disrupção na Saúde Desafia a Liderança do BFSI

Os clientes de serviços financeiros detinham 24,41% de participação na receita em 2025, sustentados pela criticidade dos sistemas de pagamento, pelos rigorosos testes de estresse regulatórios e pela notificação obrigatória de incidentes em 24 horas. Os bancos exigem controles em camadas, monitoramento de integridade de transações, análise de fraudes e gestão de chaves seguras contra ataques quânticos, criando pipelines de consultoria semelhantes a anuidades. No entanto, a CAGR de 10,71% da saúde até 2031 marca o setor como a arena de expansão mais lucrativa. Os hospitais lidam com equipamentos de diagnóstico conectados à Internet, interoperabilidade de prontuários eletrônicos de saúde e ransomware que ameaça a segurança dos pacientes, compelindo os conselhos a contratar consultores versados em HIPAA, orientações de pré-comercialização da FDA e endurecimento de dispositivos médicos. Operadores de telecomunicações, governo e energia também buscam projetos específicos do setor: segurança de fatiamento do núcleo 5G, segmentação de redes classificadas e detecção de anomalias em subestações, respectivamente. Os consultores capazes de adaptar catálogos de controles e modelos de ameaças a cada domínio obtêm taxas de cobrança premium, avançando a estratificação competitiva do mercado de consultoria em segurança da informação.

Análise Geográfica

A América do Norte reteve 39,55% da participação no mercado de consultoria em segurança da informação em 2025, impulsionada por orçamentos empresariais maduros, uma alocação federal civil de cibersegurança de USD 13 bilhões e um ativo pipeline de capital de risco que catalisa parcerias com startups. Os mandatos de infraestrutura crítica dos EUA e o financiamento canadense da estratégia nacional quântica canalizaram demanda sustentada por projetos de prontidão pós-quântica e segmentação de tecnologia operacional. Acordos de fluxo de dados transfronteiriços, como o Marco de Privacidade de Dados EUA-UE, elevaram ainda mais a receita de consultoria à medida que as multinacionais buscavam roteiros de conformidade harmonizados.

A Ásia-Pacífico está prevista para registrar uma CAGR de 10,90% até 2031, refletindo iniciativas de governo digital, implementações de 5G e crescentes ameaças de atores estatais. A doutrina de defesa ativa do Japão e o recorde de orçamento cibernético ampliam o conjunto de consultoria disponível para prontidão a incidentes, enquanto a Lei de Proteção de Dados Pessoais Digitais da Índia impulsiona a demanda por avaliações de impacto à privacidade e estratégias de localização de dados. A atualização da Lei de Infraestrutura Crítica da Austrália amplia a cobertura para mais de 11 setores, levando pequenas concessionárias e portos a solicitar serviços terceirizados de CISO. A rápida adoção de nuvem em todo o Sudeste Asiático amplifica simultaneamente as necessidades de consultoria para federações de identidade, criptografia de cargas de trabalho e integração de SOC regional.

A Europa mantém um momentum estável à medida que a NIS2 e o DORA impulsionam roteiros de conformidade plurianuais; mais de 100.000 entidades devem reestruturar programas de governança, risco e supervisão de terceiros, garantindo pipelines de consultoria robustos. Os subsídios de resiliência cibernética subsidiados pela Alemanha e o financiamento francês pós-ransomware para hospitais abrem novos nichos verticais. Enquanto isso, a Europa Central e Oriental se beneficia de investimentos tecnológicos substanciais: o Google e a Microsoft comprometeram capital significativo para o desenvolvimento do ecossistema cibernético polonês, criando oportunidades de transbordamento para consultores locais e internacionais. Embora a América do Sul e o Oriente Médio e África atualmente capturem pools de receita menores, os planos de digitalização agressivos no Brasil, na Arábia Saudita e no Quênia — incluindo projetos de nuvem soberana e implementações de cidades inteligentes — preparam o terreno para gastos de consultoria acima da média assim que as condições econômicas se estabilizarem. Juntas, essas dinâmicas regionais ressaltam o perfil de crescimento globalmente distribuído, mas localmente diferenciado, do mercado de consultoria em segurança da informação.

Panorama Competitivo

O mercado de consultoria em segurança da informação é altamente fragmentado, com mais de 600 empresas comercializando ofertas de detecção e resposta gerenciada que variam de verdadeiros serviços de analistas 24×7 a ferramentas rebatizadas. Os integradores de sistemas globais — Accenture, IBM, Deloitte, PwC e KPMG — ancoram o nível superior por meio de práticas multidisciplinares, unidades proprietárias de inteligência de ameaças e centros de entrega global. No entanto, consultorias especializadas prosperam ao se concentrar em nichos setoriais, como segurança de dispositivos médicos, modelagem de ameaças em TO ou avaliações de prontidão quântica, frequentemente conquistando clientes da Fortune 1000 por meio de profundidade demonstrável em vez de amplitude.

As alianças tecnológicas estratégicas definem o campo de batalha competitivo atual. A expansão da parceria da NTT DATA com a Rubrik integra backup imutável e contenção de ransomware nos manuais de consultoria, oferecendo aos clientes implementação mais orquestração de recuperação contínua em um único escopo de trabalho. A integração dos feeds de inteligência de ameaças da CYFIRMA pela Protiviti nos seus painéis de risco exemplifica o pivô para consultoria habilitada por plataforma impulsionada por telemetria externa. Da mesma forma, a plataforma de defesa cibernética nativa de nuvem da BlueVoyant sustenta sua expansão no Japão por meio de um acordo de revendedor com a Marubeni, ilustrando como as parcerias aceleram a credibilidade regional.

A automação e a IA diferenciam os disruptores emergentes que prometem validação rápida de controles, coleta contínua de evidências de conformidade e pontuação de risco em tempo real. As empresas estabelecidas respondem injetando geração de conteúdo assistida por máquina para bibliotecas de políticas e implantando conectores low-code para unificar fontes de telemetria díspares. À medida que os compradores exigem resultados mensuráveis — redução no tempo médio de detecção, fechamento de exceções de políticas, descontos em prêmios de seguro —, a competição se afasta da cobrança por hora em direção à precificação baseada em marcos ou de risco compartilhado. Olhando para o futuro, as oportunidades de espaço em branco em contratos de equipe vermelha de modelos de IA, migração de risco quântico e garantia de lista de materiais de software da cadeia de suprimentos favorecerão as consultorias que desenvolvem conjuntos de habilidades escassas antecipadamente, reforçando o dinamismo do mercado de consultoria em segurança da informação.

Líderes do Setor de Consultoria em Segurança da Informação

Ernst & Young Global Limited

International Business Machines Corporation

Accenture PLC

Atos SE

Wipro Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Persol Cross Technology firmou parceria com a VarioSecure para fortalecer instituições médicas japonesas contra ransomware e escrutínio regulatório.

- Abril de 2025: A BlueVoyant expandiu as operações no Japão e celebrou um acordo de revendedor com a Marubeni I-DIGIO para abordar os riscos cibernéticos da cadeia de suprimentos.

- Março de 2025: A NTT DATA aprofundou sua aliança com a Rubrik para fornecer consultoria de proteção contra ransomware, implementação e serviços gerenciados para clientes da Fortune 500.

- Fevereiro de 2025: O Google e a Microsoft anunciaram investimentos em cibersegurança orientados por IA totalizando USD 700 milhões para fortalecer a resiliência nacional da Polônia.

Escopo do Relatório Global do Mercado de Consultoria em Segurança da Informação

A consultoria em segurança da informação oferece uma ampla gama de serviços de consultoria projetados para aprimorar a infraestrutura de segurança existente das empresas com base em requisitos de negócios específicos. Os fornecedores no mercado auxiliam os clientes na realização de uma avaliação completa para identificar quaisquer riscos possíveis aos quais seu negócio ou organização possa estar exposto, seguida pelo desenvolvimento de um plano de segurança e um curso de implementação para proteger contra possíveis danos ou perdas no caso de qualquer crise.

O mercado é segmentado por tipo (segurança e conformidade, gestão de firewall, e-mail e segurança em nuvem), modo de implantação (local, nuvem), tamanho da organização (pequenas e médias empresas, grandes empresas), vertical de usuário final (serviços bancários, financeiros e de seguros, TI e telecomunicações, aeroespacial e defesa, e saúde) e geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD bilhões) para todos os segmentos acima.

| Consultoria em Governança, Risco e Conformidade (GRC) |

| Consultoria em Segurança de Firewall e Rede |

| Consultoria em Segurança de Nuvem e E-mail |

| Consultoria em Gestão de Identidade e Acesso |

| Teste de Penetração e Avaliação de Vulnerabilidades |

| Resposta a Incidentes e Forense Digital |

| Consultoria em Detecção e Resposta Gerenciada |

| Outros Tipos de Serviço |

| Local |

| Nuvem |

| Híbrido |

| Pequenas Empresas |

| Médias Empresas |

| Grandes Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Energia e Utilidades |

| Outros Verticais de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Consultoria em Governança, Risco e Conformidade (GRC) | ||

| Consultoria em Segurança de Firewall e Rede | |||

| Consultoria em Segurança de Nuvem e E-mail | |||

| Consultoria em Gestão de Identidade e Acesso | |||

| Teste de Penetração e Avaliação de Vulnerabilidades | |||

| Resposta a Incidentes e Forense Digital | |||

| Consultoria em Detecção e Resposta Gerenciada | |||

| Outros Tipos de Serviço | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho da Organização | Pequenas Empresas | ||

| Médias Empresas | |||

| Grandes Empresas | |||

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Energia e Utilidades | |||

| Outros Verticais de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de consultoria em segurança da informação?

O tamanho do mercado de consultoria em segurança da informação é de USD 32,61 bilhões em 2026, a caminho de atingir USD 53,44 bilhões até 2031.

Qual linha de serviço gera a maior receita?

A consultoria em Detecção e Resposta Gerenciada lidera com 27,21% de participação de mercado em 2025.

Qual região está crescendo mais rapidamente na demanda por consultoria?

A Ásia-Pacífico está prevista para expandir a uma CAGR de 10,90% até 2031, superando todas as outras regiões.

Como a adoção da nuvem está influenciando os contratos de consultoria?

As implantações em nuvem já respondem por 61,05% da receita do setor e impulsionam solicitações de gestão de postura multi-nuvem, segurança de contêineres e design de confiança zero.

Por que as PMEs estão investindo mais em consultoria externa de segurança?

A subscrição de ciberseguro e as regulamentações em expansão, como a NIS2, compelem as PMEs a adotar avaliações formais de risco e planos de resposta a incidentes, impulsionando uma CAGR de 11,28% nos gastos com consultoria de PMEs.

Página atualizada pela última vez em: