Tamanho e Participação do Mercado de Informação Marítima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

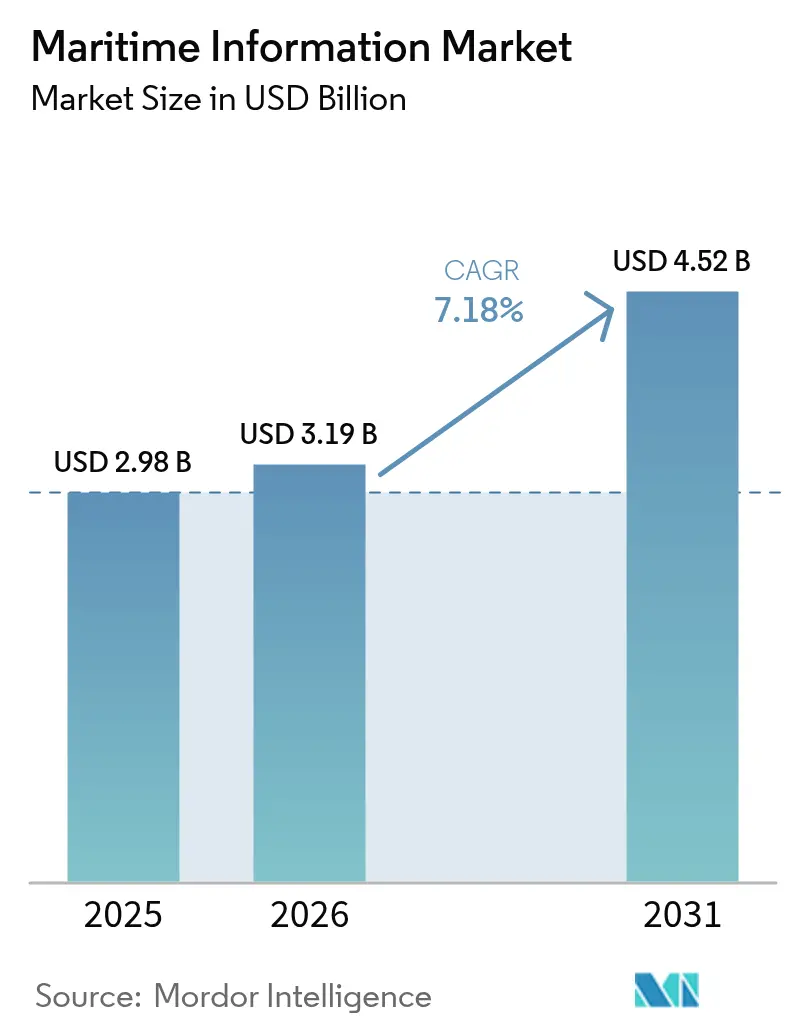

| Tamanho do Mercado (2026) | 3.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.18% CAGR |

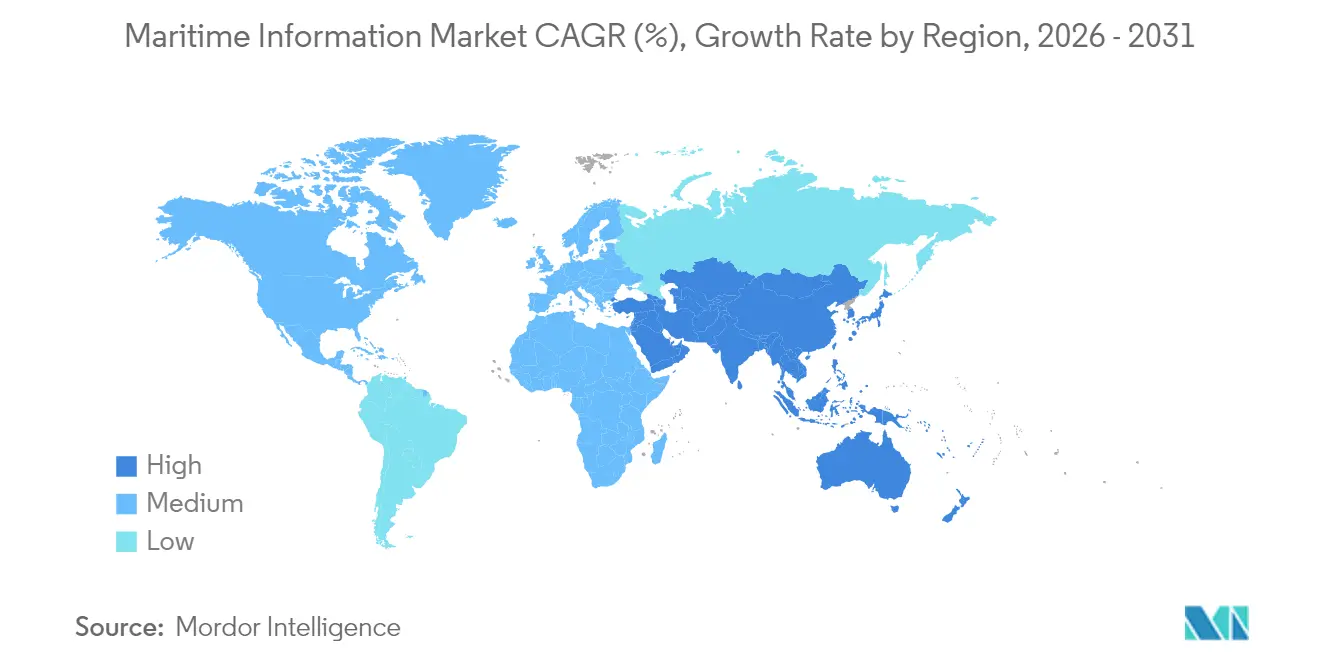

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Informação Marítima por Mordor Intelligence

O tamanho do mercado de informação marítima em 2026 é estimado em USD 3,19 bilhões, crescendo a partir do valor de 2025 de USD 2,98 bilhões com projeções para 2031 mostrando USD 4,52 bilhões, crescendo a um CAGR de 7,18% durante 2026-2031. Esta expansão ressalta como o avanço acelerado de mandatos regulatórios, a queda dos custos de captura de dados por satélite e a conectividade ubíqua em nuvem estão remodelando o mercado de informação marítima. A ampla digitalização das operações portuárias, as crescentes obrigações de conformidade relacionadas ao clima e os contínuos avanços em inteligência artificial criaram um ambiente fértil para armadores, seguradoras e governos incorporarem a tomada de decisão orientada por dados nas operações cotidianas. A intensidade competitiva está crescendo à medida que os tradicionais contratantes de defesa e os fornecedores especializados em análise de dados correm para integrar rastreamento de embarcações de baixa latência, manutenção preditiva e recursos de relatórios de carbono em plataformas de nuvem unificadas. O mercado de informação marítima também está atraindo novos participantes do ecossistema de pequenos satélites, cujas constelações fornecem insights multifonte em tempo quase real a preços decrescentes.

Principais Conclusões do Relatório

- Por aplicação, os Sistemas de Identificação Automática lideraram com uma participação de 37,54% no mercado de informação marítima em 2025, enquanto a Análise Meteorológica Marítima registrou o CAGR mais rápido de 7,52% até 2031.

- Por usuário final, Governo e Defesa detiveram 44,55% da receita de 2025, enquanto Seguradoras e Gestores de Risco avançam a um CAGR de 7,93% até 2031.

- Por implantação, as implantações em Nuvem capturaram 62,11% dos gastos de 2025 e estenderão a liderança com um CAGR de 7,36% até 2031.

- Por geografia, a Europa respondeu por 28,61% da receita de 2025; espera-se que a Ásia-Pacífico se expanda a um CAGR de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Informação Marítima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento dos mandatos de conscientização do domínio marítimo | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente digitalização da logística portuária | +1.1% | Global, concentrado nos principais hubs portuários | Curto prazo (≤ 2 anos) |

| Queda do custo das cargas AIS de pequenos satélites | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Adoção generalizada de análises baseadas em nuvem | +1.0% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Pontuação de risco climático exigida por seguradoras | +0.8% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Regulamentos de tributação de viagens baseados em CO₂ | +1.3% | Europa agora, alcance global até 2026 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Mandatos de Conscientização do Domínio Marítimo

Os governos estão ampliando os investimentos em vigilância em múltiplas camadas para proteger vias navegáveis estratégicas, catalisando novos gastos em todo o mercado de informação marítima.[1]Administração Marítima dos EUA, "Conscientização do Domínio Marítimo," maritime.dot.govO foco da Administração Marítima dos EUA na navegação resiliente é espelhado nos programas de monitoramento coordenados da OTAN que integram feeds de AIS, radar e ópticos. A Organização Marítima Internacional exige controles de risco cibernético para todas as embarcações registradas, elevando os padrões tecnológicos de base em toda a frota. Em conjunto, esses mandatos ampliam os orçamentos de aquisição para soluções que combinam aprendizado de máquina com fusão de sensores para identificar embarcações ocultas e detectar sinais falsificados. Fornecedores capazes de entregar plataformas hospedadas soberanamente e prontas para inteligência artificial estão avançando para o topo das listas de concorrências, reforçando a trajetória de crescimento do mercado de informação marítima.

Crescente Digitalização da Logística Portuária

As iniciativas de porto inteligente em Singapura, Roterdã e Hamburgo comprovam que plataformas de dados integradas podem reduzir em 15% os tempos de rotatividade ao sincronizar a chegada de embarcações, a implantação de guindastes e os movimentos de caminhões.[2]TBA Group, "Sistemas Operacionais de Terminal," tbagroup.com Os Sistemas Operacionais de Terminal agora se estendem além dos portões do pátio, conectando-se ao AIS de bordo, às declarações alfandegárias e aos feeds de dados meteorológicos em tempo real. As perturbações causadas pela COVID-19 evidenciaram a vulnerabilidade dos fluxos de trabalho em papel, obrigando as autoridades portuárias a adotar painéis de nuvem para coordenação remota. Os consequentes ganhos de eficiência e os benefícios de redução de carbono criam um forte retorno sobre o investimento, incentivando até mesmo portos de segundo nível a ingressar na onda digital. Como resultado, a demanda por soluções unificadas de informação marítima se estende muito além dos principais hubs de transbordo, impulsionando o crescimento do mercado de informação marítima.

Adoção Generalizada de Análises Marítimas Baseadas em Nuvem

Mais de 70% dos contratos de software marítimo de 2024 especificavam entrega como Software como Serviço, sublinhando a mudança do mercado de informação marítima para a nuvem.[3]TAINA Technology, "Implantações On-Premises ou SaaS - Tendências e Como Escolher," taina.tech Os operadores de frota preferem a nuvem porque as atualizações automáticas eliminam as instalações de software em estaleiro, enquanto a computação elástica permite o roteamento meteorológico de alta resolução que antes era proibitivo em termos de custo. Os provedores de hiperescala fornecem kits de ferramentas de inteligência artificial, permitindo que os desenvolvedores implementem algoritmos preditivos de incrustação no casco ou de otimização de combustível em semanas em vez de meses. A nuvem também sustenta as operações remotas, uma capacidade crítica durante as restrições de viagem pandêmicas. Dado que a participação de receita de 62,78% já foi atingida em 2024, as plataformas de nuvem permanecem o principal motor que impulsiona o mercado de informação marítima.

Regulamentos de Tributação de Viagens Baseados em CO₂

O Sistema de Comércio de Emissões da UE incluiu o setor marítimo em 2024, e a Organização Marítima Internacional imporá critérios universais de intensidade de carbono a partir de 2026. Os operadores de embarcações agora precisam de dados granulares de emissões para evitar custos de penalidade, levando-os a instalar sensores que transmitem dados de combustível, torque do motor e posição AIS para painéis auditáveis. Os fornecedores com módulos de emissões estão expandindo os níveis de assinatura, enquanto as seguradoras incorporam pontuações de pegada de carbono aos modelos de prêmio. Essas regras fixam requisitos de dados de longo prazo, garantindo a expansão sustentada do mercado de informação marítima à medida que os operadores buscam ferramentas de relatório em tempo real e em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de integração de TI de frota legada | -0.7% | Global, agudo para frotas mais antigas | Médio prazo (2-4 anos) |

| Latência de dados em corredores marítimos congestionados | -0.4% | Corredores de alto tráfego | Curto prazo (≤ 2 anos) |

| Incidentes de bloqueio e falsificação de GNSS | -0.6% | Focos regionais, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Escassez de talento em segurança cibernética marítima | -0.5% | Global, grave em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração de TI de Frota Legada

As embarcações mais antigas possuem consoles de ponte díspares, monitores de motor analógicos e terminais VSAT de primeira geração. A conversão dessas embarcações para que possam transmitir telemetria estruturada para painéis de nuvem pode custar mais de USD 100.000 por casco e geralmente precisa ocorrer durante janelas estreitas de estaleiro, causando gargalos de agendamento. Os proprietários menores frequentemente carecem de pessoal técnico e dependem muito de integradores externos, prolongando os períodos de retorno. A mistura heterogênea de protocolos de fornecedores complica ainda mais as atualizações e desencoraja as frotas menores da digitalização imediata, moderando a expansão de curto prazo do mercado de informação marítima.

Incidentes de Bloqueio e Falsificação de GNSS

A Associação Internacional de Auxílios à Navegação Marítima e Autoridades de Faróis registrou um aumento acentuado em eventos de falsificação em regiões propensas a conflitos em 2024.[5]Associação Internacional de Auxílios à Navegação Marítima e Autoridades de Faróis, "Vulnerabilidades do GNSS e Navegação Marítima," iala-aism.org Feeds de posição falsos perturbam a integridade do AIS e minam a confiança que seguradoras e reguladores depositam no rastreamento em tempo real. Os operadores começaram a instalar sistemas de backup inercial e receptores de múltiplas constelações, mas esse hardware aumenta o desembolso de capital e não neutraliza totalmente os ataques sofisticados. A persistente incerteza sobre a qualidade do sinal faz com que algumas transportadoras menores relutem em investir em ferramentas de roteamento totalmente automatizadas, exercendo um freio mensurável na adoção do mercado de informação marítima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Supremacia do AIS Encontra Momento da Análise Meteorológica

Os Sistemas de Identificação Automática mantiveram uma participação dominante de 37,54% no mercado de informação marítima em 2025, sustentados pelos mandatos de Segurança da Vida no Mar e pela aplicação do Estado de porto. Essa fatia equivalia a um tamanho do mercado de informação marítima de USD 1,12 bilhão, cobrindo rastreamento de embarcações, prevenção de colisões e gestão de tráfego. Os fornecedores de AIS agora adicionam análises comportamentais que sinalizam mudanças suspeitas de curso ou anomalias de velocidade, agregando valor de inteligência sem a troca de transponders.

A Análise Meteorológica Marítima está acelerando com um CAGR de 7,52% até 2031, à medida que fretadores e seguradoras quantificam a exposição climática usando previsões granulares de estado do mar, vento e ondulação. Os operadores reduzem os gastos com combustível redirecionando ao redor de condições adversas, enquanto os subscritores alimentam modelos de probabilidade de perda com dados de trânsito ajustados ao clima. Os serviços de radar de abertura sintética estão ganhando força para a detecção de embarcações ocultas em focos de pesca ilegal, complementando os feeds de AIS. A crescente fusão de imageamento por satélite, diários de bordo portuários e manifestos de carga amplia a funcionalidade, garantindo que a inteligência orientada por clima permaneça uma alavanca central de crescimento para o mercado de informação marítima.

Por Usuário Final: Força da Defesa Enfrenta Dinamismo das Seguradoras

As organizações de Governo e Defesa responderam por 44,55% da receita de 2025, traduzindo-se em um tamanho do mercado de informação marítima de USD 1,33 bilhão ancorado pela vigilância costeira e proteção de infraestrutura crítica. Os clientes soberanos exigem links criptografados, hospedagem de dados domésticos e centros dedicados de fusão de sensores que fazem referência cruzada de entradas de radar, sonar e AIS.

As Seguradoras e Gestores de Risco, embora menores, estão se expandindo a um CAGR de 7,93% até 2031. Plataformas como Breeze e Insurwave integram posições AIS, telemetria de máquinas e métricas de congestionamento portuário para permitir ajustes de prêmio em tempo real. À medida que os modelos preditivos amadurecem, os subscritores usam a pontuação baseada em condições para prevenir falhas de máquinas, deslocando o foco da indenização de perdas para a prevenção de perdas. As Linhas de Navegação Comercial e os Operadores de Energia Offshore também aprofundam os gastos digitais para atender aos requisitos de emissões e para proteger ativos offshore, reforçando coletivamente a amplitude de longo prazo do mercado de informação marítima.

Por Implantação: Ascendência da Nuvem Agora Estrutural

As ofertas hospedadas em nuvem capturaram 62,11% da receita de 2025, consolidando a primeira posição no mercado de informação marítima. Esse total equivale a um tamanho do mercado de informação marítima de USD 1,85 bilhão e está projetado para crescer a um CAGR de 7,36% à medida que os operadores de frota migram as cargas de trabalho de análise dos servidores de bordo. As economias de escala da nuvem reduzem o custo total de propriedade, e as arquiteturas de serviço compartilhado aceleram a implantação contínua de otimização de rotas orientada por inteligência artificial, painéis de emissões e atualizações regulatórias.

As implantações on-premises ainda atraem marinhas e agências de inteligência que exigem operação isolada ou conformidade estrita com a soberania de dados, mas sua participação nos novos contratos está diminuindo. Designs híbridos — computação de borda a bordo alimentando hubs de nuvem regionais — estão emergindo como um compromisso, mas a preferência geral pelo Software como Serviço puro está se consolidando, mantendo o centro de gravidade do mercado de informação marítima firmemente na nuvem.

Análise Geográfica

A Europa gerou 28,61% da receita de 2025, equivalente a USD 853 milhões do tamanho do mercado de informação marítima, e mantém a liderança graças às rigorosas regras de emissões da UE e à avançada digitalização portuária. Roterdã e Hamburgo implantam sistemas integrados de gestão de chegadas que reduzem o tempo ocioso e cortam as emissões, enquanto os fornecedores nórdicos pioneiram a fusão criptografada de radar-AIS para usuários civis e militares. Os relatórios de carbono no âmbito do Sistema de Comércio de Emissões da UE mantêm os gastos com dados elevados, e as autoridades portuárias aproveitam os gêmeos digitais para o planejamento de atracação e pátio.

A Ásia-Pacífico está a caminho de um CAGR de 7,86% até 2031, proporcionando a expansão regional mais forte do mercado de informação marítima. Os programas de modernização de portos na China, Singapura e Índia ancoram a demanda, e a infraestrutura da Iniciativa Cinturão e Rota estende as redes de vigilância pelo Oceano Índico e pelo Pacífico Sul. As frotas de pesca de águas distantes da região precisam de rastreamento persistente para conter as capturas ilegais, não declaradas e não regulamentadas, enquanto o Japão e a Coreia do Sul investem em software de navegação autônoma e módulos de inteligência artificial de borda. Esses impulsionadores sobrepostos garantem o status de longo prazo da Ásia-Pacífico como a geografia mais dinâmica do mercado de informação marítima.

A América do Norte se beneficia dos pesados gastos da Guarda Costeira em auxílios à navegação ciberresistentes e no monitoramento de rotas árticas. Os contratantes de defesa com sede nos EUA exportam suítes integradas de comando e controle que acoplam feeds de AIS, radar e ópticos, enquanto as autoridades canadenses implementam AIS por satélite para cobertura polar. O Oriente Médio e a África, juntamente com a América do Sul, oferecem oportunidades menores, mas crescentes, vinculadas às expansões portuárias no Golfo e aos projetos de energia offshore do Brasil. Coletivamente, o mosaico geográfico fornece pilares de crescimento equilibrados para o mercado de informação marítima.

Panorama regulatório

As plataformas de informação marítima estão cada vez mais moldadas por estruturas de cibersegurança, relatórios de emissões e autonomia que impulsionam a captura padronizada de dados, retenção e auditabilidade em fluxos de trabalho de navio para terra. Nos Estados Unidos, a Guarda Costeira finalizou sua regra sobre Cibersegurança no Sistema de Transporte Marítimo com data de vigência em 2025, exigindo que as entidades regulamentadas implementem planos de cibersegurança, designem responsáveis e alinhem obrigações de relato de incidentes e treinamento (incluindo um marco de treinamento em janeiro de 2026). Paralelamente, os padrões técnicos e de classificação estão se tornando mais rígidos, incluindo a orientação da Korean Register sobre resiliência cibernética (2025) e os requisitos de resiliência cibernética da IACS (UR E26/UR E27) aplicáveis a contratos de novas construções a partir de janeiro de 2026, o que eleva os requisitos básicos para os sistemas de bordo que alimentam os serviços de dados marítimos.

Em relação à autonomia e às formalidades portuárias digitalizadas, a Organização Marítima Internacional publicou o primeiro Código Internacional de Segurança para Navios de Superfície Marítimos Autônomos (MASS Code) como um instrumento não obrigatório com vigência a partir de 1º de julho de 2026, estabelecendo um ponto de referência global para gestão de segurança, operações remotas e garantia de informação em embarcações autônomas e operadas remotamente. A Comissão Europeia também lançou estratégias industriais para o setor marítimo em março de 2026 que enfatizam a transição digital e a segurança da infraestrutura marítima e portuária, reforçando a demanda por opções de nuvem confiáveis e hospedagem soberana para usuários sensíveis, e por troca de dados interoperável entre portos e frotas.

Análise da cadeia de valor

A cadeia de valor da informação marítima começa com a geração e captura de dados, incluindo transponders de bordo (AIS), receptores GNSS, sensores de motor e combustível, sistemas de ponte de comando, eventos de escala portuária e terminal, além de conectividade via satélite e terrestre que retransmite a telemetria para terra. A agregação de dados ocorre então por meio de operadores de satélite, provedores de serviços de conectividade e empresas especializadas em dados marítimos que normalizam feeds de múltiplas fontes antes que fornecedores de análise apliquem modelos de IA para identificação e rastreamento de embarcações, roteamento meteorológico, pontuação de risco, relatórios de emissões e inteligência portuária e de terminais. A distribuição ocorre cada vez mais por meio de marketplaces em nuvem e entrega via SaaS a usuários finais como governo e defesa, armadores, operadores offshore e gestores de seguros e riscos, com integradores de sistemas e provedores de serviços gerenciados conectando a TI legada de bordo a APIs modernas.

Os organismos de interoperabilidade e padronização atuam como um facilitador intermediário, já que esquemas fragmentados e transferências inconsistentes podem aumentar a latência e os custos de reconciliação em corredores congestionados e comunidades portuárias complexas. A atividade de padronização é visível na adesão da DNV ao programa de parceria da Digital Container Shipping Association (DCSA) em junho de 2026, vinculando a plataforma Veracity da DNV a esforços que alinham a troca de dados entre as partes interessadas do transporte de contêineres. A conectividade upstream também está migrando para arquiteturas multiórbita, à medida que as frotas buscam dados mais em tempo real e compatíveis com conformidade, incluindo o acordo de frota da Hapag-Lloyd em julho de 2026 para implantar o Inmarsat Maritime NexusWave, combinando links de banda Ka, LEO, LTE e banda L, o que oferece suporte à camada de transporte para análises em nuvem, gêmeos digitais e fluxos de relatórios contínuos.

Cenário Competitivo

O mercado de informação marítima é moderadamente fragmentado, com sobreposição de presença entre os principais contratantes de defesa, provedores especializados de dados e operadores de satélites. Saab, Thales e Northrop Grumman aproveitam décadas de expertise em radar e guerra eletrônica para atender a clientes de segurança nacional que exigem vigilância ponta a ponta e análise de ameaças. Fornecedores especializados em análise de dados como Windward, exactEarth e MarineTraffic concentram-se no setor de navegação comercial, otimização portuária e seguros, diferenciando-se por meio de arquiteturas de nuvem ágeis e modelos proprietários de aprendizado de máquina.

A aquisição da divisão AIS da ORBCOMM pela S & P Global em abril de 2025 ilustra uma estratégia de integração vertical projetada para controlar tanto os dados brutos quanto as camadas de análise que os monetizam. Operadores de CubeSat de baixo custo como a Spire Global democratizam o rastreamento global, exercendo pressão de preço sobre as redes de satélites legadas, enquanto abrem portas para novas aplicações, como a detecção de embarcações ocultas em escala. As alianças intersetoriais combinam originadores de dados com especialistas em inteligência artificial; a parceria da Windward com a Dataminr combina feeds marítimos com alertas geopolíticos, gerando inteligência de risco mais rica.

Os participantes do mercado estão cada vez mais agrupando módulos de segurança cibernética, análise de emissões e risco na cadeia de suprimentos em painéis unificados, posicionando-se como soluções completas. À medida que os compradores favorecem plataformas que combinam fusão de sensores, relatórios de conformidade e suporte preditivo à decisão, os fornecedores de nicho menores devem se especializar profundamente ou ingressar em consórcios. A consolidação deve se intensificar, mas a longa cauda de provedores de serviços regionais e entrantes emergentes de satélites garante que o mercado de informação marítima mantenha a tensão competitiva.

Líderes do Setor de Informação Marítima

Windward Limited

SAAB Group

Thales Group

ORBCOMM Inc.

Spire Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A digitalização impulsionada pela conformidade está ampliando o escopo endereçável para serviços de dados marítimos padronizados e seguros em portos, frotas e sistemas nacionais de janela única. Um catalisador específico é a aprovação pelo Comitê de Facilitação da IMO (FAL 50) em março de 2026 da Estratégia da IMO sobre Digitalização Marítima, juntamente com o avanço de emendas propostas que tornam obrigatórias medidas de cibersegurança para as Janelas Únicas Marítimas (submissão para adoção na FAL 51 em 2027). Isso cria espaço para que os fornecedores empacotem governança de dados interoperável, controles de identidade e acesso, e relatórios prontos para auditoria em plataformas em nuvem que conectam conjuntos de dados de portos, alfândega e embarcações sem integração personalizada em cada corredor.

Os operadores de portos e frotas também estão demonstrando intenção de compra por camadas operacionais orientadas por IA, criando oportunidades de curto prazo em inteligência de terminais, previsão de ETA, monitoramento de interrupções e validação automatizada de documentos e conformidade. Em junho de 2026, as atividades da Adani Ports em Vizhinjam incluíram a implantação de guindastes automatizados de contêineres com a ABB e um acordo com a Kaleris para implementar um sistema operacional de terminal aumentado por IA em 15 terminais de contêineres. Em julho de 2026, a Mitsui O.S.K. Lines entrou em operação com uma plataforma operacional baseada em IA construída com a IBM Japão para centralizar dados de navegação, meteorologia e geopolítica para seu Centro de Suporte à Operação de Segurança. À medida que os volumes de dados aumentam e os riscos de spoofing e cibernéticos persistem, plataformas que combinam AIS com monitoramento espacial, dados de eventos portuários e conectividade segura (incluindo ambientes de satélite multiórbita e 5G privado) têm um caminho claro de comercialização por meio de módulos empacotados de risco, conformidade e eficiência vendidos a armadores, portos e seguradoras.

Desenvolvimentos recentes do setor

- Julho de 2026: a Thales assinou um acordo vinculativo para adquirir uma participação de 35,51% na Exail Technologies da família Gorgé e delineou planos para uma oferta pública de aquisição visando a propriedade total. A medida fortalece a posição da Thales em robótica marítima, navegação e sistemas submarinos que alimentam serviços de dados de maior fidelidade e orientados por sensores para consciência marítima.

- Abril de 2026: a Windward firmou parceria com a Vantor para integrar o sistema de monitoramento persistente baseado no espaço Sentry à plataforma Windward Maritime AI, expandindo a cobertura para detecção de embarcações "dark" e comportamento anômalo. Essa integração reforça a mudança do mercado em direção a pilhas de inteligência multifontes que combinam monitoramento por satélite com análise de IA para melhorar a confiabilidade além do rastreamento exclusivamente por AIS.

- Abril de 2025: a S & P Global concluiu a aquisição do negócio de AIS da ORBCOMM, expandindo a cobertura de rastreamento de embarcações e reforçando o controle sobre entradas de dados críticas para análises. A integração vertical na camada de dados aumenta a pressão competitiva sobre fornecedores de análise puramente especializados que dependem de feeds de rastreamento de terceiros para escala global.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange a receita obtida de plataformas, softwares e serviços de dados que coletam, processam e entregam dados marítimos acionáveis para rastreamento de embarcações, segurança, proteção, meteorologia e suporte à decisão em portos ou terminais, para usuários comerciais e públicos.

Exclusões de escopo: excluímos as vendas de hardware marítimo quando vendido como equipamento independente sem um serviço de informação pago, e também excluímos a conectividade de telecomunicações genérica que não fornece dados ou análises marítimas.

Visão geral da segmentação

- Por Aplicação

- Sistemas de Identificação Automática

- Radar de Abertura Sintética

- Identificação e Rastreamento de Embarcações

- Imageamento por Satélite

- Análise Meteorológica Marítima

- Inteligência de Portos e Terminais

- Por Usuário Final

- Governo e Defesa

- Linhas de Navegação Comercial

- Operadores de Energia Offshore

- Seguradoras e Gestores de Risco

- Por Implantação

- Baseado em Nuvem

- On-Premises

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com um mapeamento básico do setor, de forma que as entradas do modelo estivessem ancoradas em atividade marítima real, e não apenas em narrativas de fornecedores. Por exemplo, contamos com fontes públicas como publicações da IMO, materiais da IALA relacionados a AIS e e-navegação, comunicados de guardas costeiras nacionais e administrações marítimas, e estatísticas de autoridades portuárias para entender a intensidade do tráfego e os fatores de conformidade.

Para traduzir a atividade em sinais de gastos, também revisamos os fluxos comerciais da UN Comtrade para os sistemas relevantes, bancos de dados de reguladores e incidentes de segurança quando disponíveis, e periódicos revisados por pares sobre aplicações de AIS, SAR e vigilância marítima. Registros de empresas, apresentações a investidores, cobertura de imprensa e uma assinatura paga para dados financeiros de empresas e bases de patentes nos ajudaram a verificar o foco dos produtos e a direção do P&D. Essas fontes são apenas ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em entrevistas com especialistas e pesquisas estruturadas com fornecedores de soluções, distribuidores de dados, operadores de navegação e offshore, e usuários do setor público que adquirem informações marítimas para vigilância e segurança. Para este mercado global, as entradas foram equilibradas entre APAC, EMEA e Américas, de modo que o momento de adoção, o comportamento de assinatura recorrente e as premissas de preços em nível de aplicação pudessem ser confirmados sem sobrepeso em uma única região.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 19% | APAC: 47% |

| Nível médio: 42% | Líderes funcionais/de unidade: 25% | EMEA: 35% |

| Players menores: 19% | Gerentes: 56% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído principalmente usando uma abordagem top-down e bottom-up, na qual a atividade marítima e as necessidades de conformidade são traduzidas em um pool de demanda endereçável, e então filtradas por adoção e intensidade de gastos por aplicação. Na prática, usamos indicadores como volumes de tráfego de embarcações, necessidades de cobertura para monitoramento costeiro e de alto-mar, adoção de feeds de dados AIS e por satélite, tendências de escalas portuárias e a frequência de mandatos de segurança e proteção que desencadeiam aquisições.

Esses sinais de demanda são então convertidos em valor usando um conjunto claro de premissas sobre preços de assinatura, duração de contrato e a combinação entre informações em tempo real, conjuntos de dados históricos e análises. Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como pontos de preço amostrados, verificações de canal com integradores e uma consolidação de divulgações de receita para um conjunto limitado de fornecedores visíveis, com lacunas tratadas por meio de faixas conservadoras quando as divulgações estão incompletas.

Para a previsão, é usada uma análise de cenários para que trajetórias esperadas, conservadoras e de adoção mais rápida possam ser testadas em relação a variáveis como crescimento do comércio, atividade offshore, disponibilidade de capacidade de satélite e ciclos orçamentários do setor público. Quando o modelo é submetido a testes de estresse usando esses fatores, a previsão final é então alinhada ao que especialistas do setor descrevem como comportamento plausível de adoção e renovação nos próximos anos.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em relação a sinais independentes, como tendências regionais de movimentação de embarcações, atividade visível de licitações e mudanças em programas públicos de segurança e vigilância, de modo que taxas de crescimento discrepantes possam ser questionadas precocemente. Se uma região ou aplicação apresentar um salto inusual, revisitamos as premissas de precificação, cronograma de contratos e adoção, e recontatamos respondentes selecionados quando uma lacuna específica permanece.

Antes da aprovação final, o modelo passa por uma revisão em várias etapas, na qual os cálculos são reverificados, as variações ano a ano são comparadas a eventos de mercado conhecidos, e as conversões de moeda são validadas usando cronogramas consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas por uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Informação Marítima da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para informação marítima podem parecer muito distantes entre si porque as empresas nem sempre contam os mesmos fluxos de receita, e também escolhem anos-base e janelas de previsão diferentes. As diferenças geralmente decorrem de como AIS, SAR, imagens de satélite, análises meteorológicas e inteligência portuária são agrupados, e se os números representam serviços de dados recorrentes, projetos únicos, ou ambos.

Algumas estimativas externas parecem incluir receitas mais amplas de digital marítimo ou lideradas por hardware, ou assumem uma expansão de preços mais rápida sem verificar padrões de renovação. Algumas estimativas incorporam receitas adjacentes de eletrônica marítima e conectividade, e então o total aumenta rapidamente. Para a Mordor Intelligence, apenas serviços e plataformas pagas de informação marítima são contabilizados quando o valor está diretamente ligado à entrega de dados e análises (não equipamentos independentes).

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,19 bilhões de USD (2026) | |

| Editora do Setor A | 2,30 bilhões de USD (2025) | Usa um ano-base anterior e uma janela de previsão mais longa, e o escopo se aproxima mais dos serviços principais de rastreamento de embarcações e relacionados ao AIS, o que pode subestimar a inteligência portuária e casos de uso de análises mais amplos. |

| Consultoria Global B | 3,60 bilhões de USD (2024) | Baseia-se em um ano-base de 2024 mais amplo e aplica uma trajetória de crescimento mais elevada que pode incluir gastos digitais marítimos adjacentes e receita de soluções empacotadas, o que pode inflar a parcela apenas de informação se os limites de serviço não forem separados. |

A dispersão na tabela é explicada principalmente pela escolha do ano-base e pelo grau de rigor com que os serviços de informação são separados dos gastos adjacentes em tecnologia marítima. Quando o modelo está vinculado a sinais de atividade observáveis e depois validado por meio de verificações repetidas sobre precificação e adoção, o resultado permanece rastreável a entradas que podem ser revisitadas e atualizadas conforme as condições de mercado mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de informação marítima em 2026?

O mercado está avaliado em USD 3,19 bilhões em 2026, refletindo a crescente digitalização do setor.

A que velocidade se espera que o setor cresça até 2031?

Prevê-se que o mercado de informação marítima registre um CAGR de 7,18%, atingindo USD 4,52 bilhões até 2031.

Qual região lidera os gastos atualmente?

A Europa lidera com 28,61% da receita de 2025, ancorada por rigorosas iniciativas de emissões e digitalização portuária.

Qual segmento está se expandindo mais rapidamente?

A Análise Meteorológica Marítima avança a um CAGR de 7,52% à medida que seguradoras e operadores incorporam a pontuação de risco climático.

Por que as implantações em nuvem são dominantes?

As ofertas em nuvem combinam escalabilidade, menores custos iniciais e kits de ferramentas de inteligência artificial integrados, capturando 62,11% dos gastos de 2025.

Qual é a principal restrição para uma adoção mais ampla?

Os altos custos de modernização da TI de frota legada representam um impacto negativo de -0,7% no CAGR, pois as embarcações mais antigas necessitam de atualizações de hardware custosas.

Página atualizada pela última vez em: