Tamanho e Participação do Mercado Europeu de Modelagem da Informação da Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

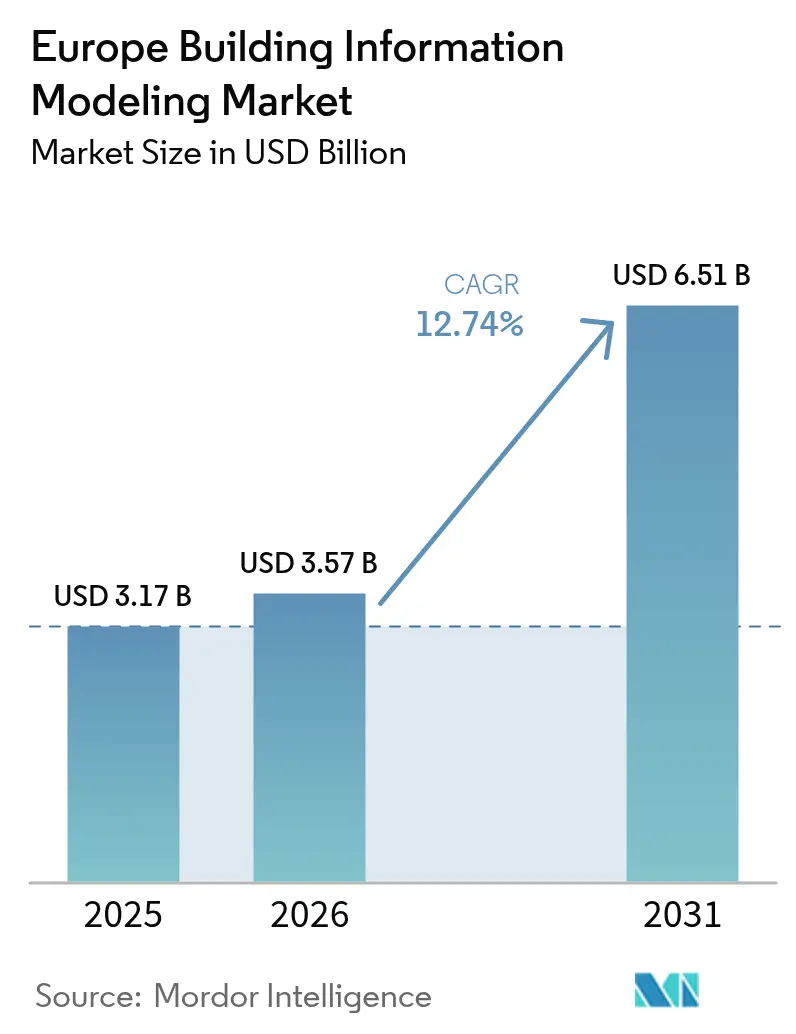

| Tamanho do mercado no ano base (2025) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Modelagem da Informação da Construção pela Mordor Intelligence

O tamanho do Mercado Europeu de Modelagem da Informação da Construção foi avaliado em USD 3,17 mil milhões em 2025 e estima-se que cresça de USD 3,57 mil milhões em 2026 para atingir USD 6,51 mil milhões até 2031, a uma CAGR de 12,74% durante o período de previsão (2026-2031).

O financiamento acelerado de digitalização, os mandatos regulatórios vinculativos e a crescente procura por relatórios de carbono ao longo do ciclo de vida estão a remodelar as prioridades de aquisição e a sustentar a rápida trajetória de crescimento da região. Os incentivos apoiados pelo governo ao abrigo do Mecanismo de Recuperação e Resiliência de EUR 750 mil milhões (USD 847,5 mil milhões) continuam a acelerar os investimentos em software, enquanto os grandes programas de infraestrutura pública e os projetos comerciais privados alargam a base de adotantes endereçável. A implantação em nuvem e o licenciamento por subscrição estão a expandir-se rapidamente, oferecendo às equipas de engenharia de menor dimensão pontos de entrada acessíveis e impulsionando os fornecedores estabelecidos em direção a ecossistemas abertos e colaborativos. Simultaneamente, a otimização de modelos assistida por IA e a deteção automatizada de conflitos reduzem os prazos de conceção, permitindo que os empreiteiros entreguem projetos complexos e multinacionais com menor risco e maior certeza de custos. Os prestadores de serviços de médio porte e especialistas estão a aproveitar este impulso ao agregar formação técnica, gestão de projetos e governação de dados em pacotes chave na mão que complementam o software licenciado.

Principais Conclusões do Relatório

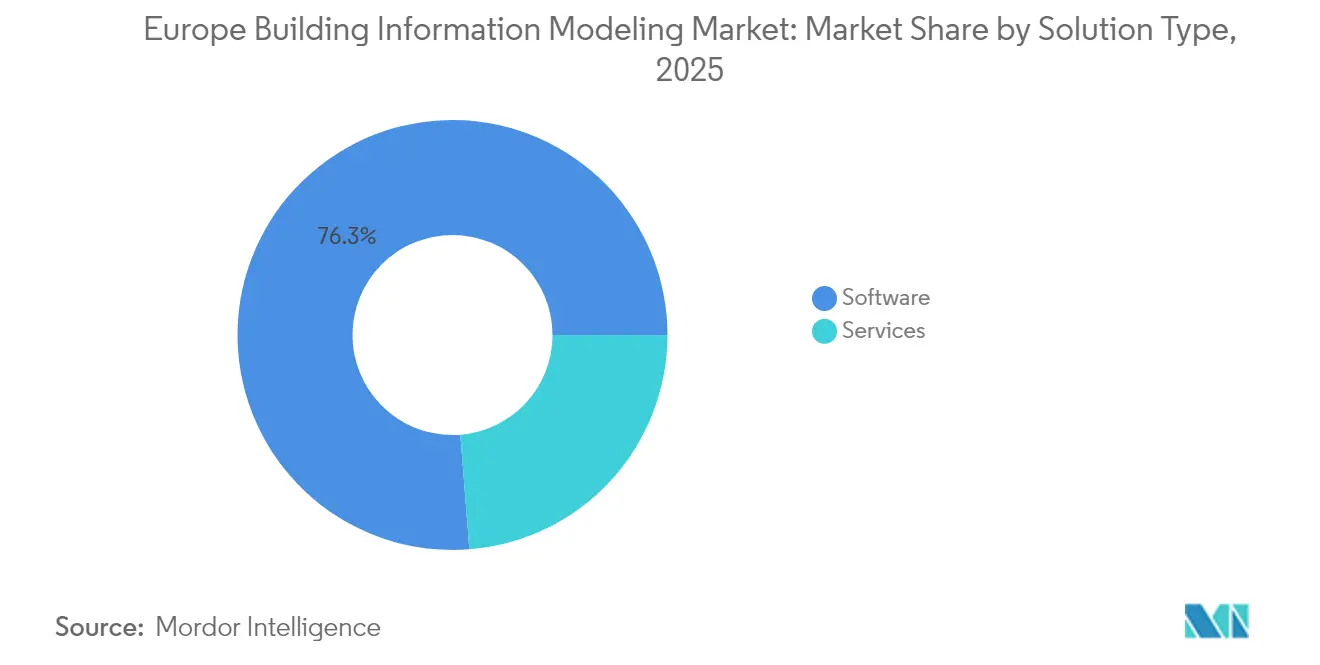

- Por tipo, o software detinha 76,25% da participação do mercado europeu de BIM em 2025, enquanto os serviços registaram a CAGR mais rápida de 13,05% até 2031.

- Por modelo de implantação, o local representava 57,45% da participação do tamanho do mercado europeu de BIM em 2025 e a nuvem registou a maior perspetiva de CAGR de 13,30%.

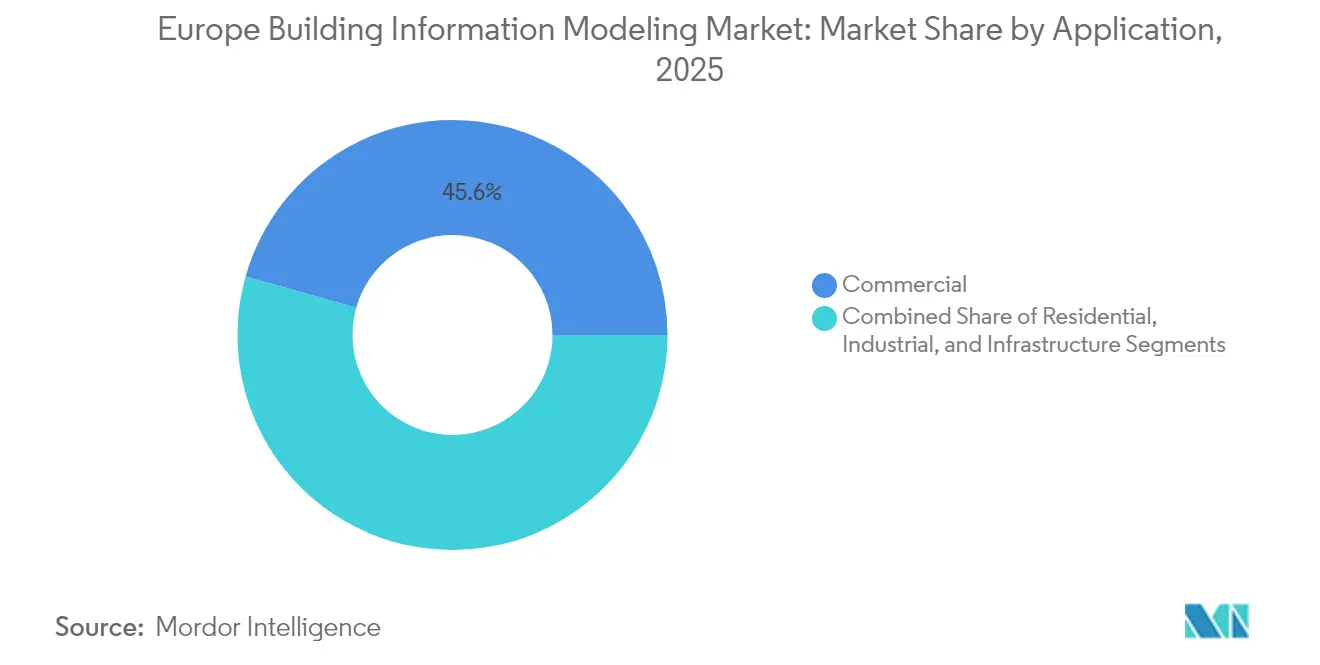

- Por aplicação, a construção comercial liderou com 45,62% de participação em 2025; a infraestrutura está a expandir-se a uma CAGR de 13,32% até 2031.

- Por utilizador final, arquitetos e projetistas detinham 33,78% de participação em 2025, enquanto se prevê que proprietários e operadores de instalações cresçam a uma CAGR de 13,56% até 2031.

- Por país, o Reino Unido captou 28,85% de participação em 2025 e os Países Baixos apresentam a CAGR mais forte de 13,70% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Modelagem da Informação da Construção

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de BIM imposta pelo governo | +3.2% | Toda a UE - mais forte no Reino Unido, Alemanha, Países Baixos | Médio prazo (2-4 anos) |

| Financiamento acelerado de digitalização | +2.8% | Toda a UE - concentrado no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Mudança para plataformas colaborativas baseadas em nuvem | +2.1% | Global - adoção antecipada nos Países Nórdicos e Países Baixos | Médio prazo (2-4 anos) |

| Ligação do Pacto Ecológico Europeu ao carbono do ciclo de vida | +1.9% | Toda a UE - mais forte na Alemanha, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Crescente adoção de construção modular fora do local | +1.7% | Norte da Europa, Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Conceção generativa assistida por IA | +1.3% | Centros tecnológicos: Reino Unido, Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A adoção de BIM imposta pelo governo impulsiona a transformação da aquisição

As Diretivas de Contratação Pública da UE obrigam os proprietários do setor público a exigir entregas conformes com BIM, transformando os requisitos de concurso em 27 Estados-Membros e promovendo fluxos de trabalho digitais coordenados.[1]Ministério Federal Alemão dos Transportes, "Planeamento e Construção Digital," bmvi.de O Reino Unido aplica um mandato de Nível 2 desde 2016, enquanto a Alemanha exige BIM para esquemas federais de transportes a partir de 2020. A política faseada de Itália atinge cobertura total para projetos acima de EUR 1 milhão até 2025, criando prazos firmes que aceleram as compras de software, a certificação de pessoal e a reengenharia de processos. Estas regras reduzem as barreiras de entrada para fornecedores de software e serviços, mas também penalizam os empreiteiros que adiam a qualificação, empurrando efetivamente toda a cadeia de valor em direção à maturidade digital a médio prazo.

O financiamento acelerado de digitalização remodela as prioridades de investimento

Ao abrigo do Mecanismo de Recuperação e Resiliência, cada Estado-Membro deve canalizar pelo menos 20% da sua dotação para a transição digital, e a digitalização da construção é considerada uma despesa elegível.[2]Comissão Europeia, "Plano de recuperação para a Europa," commission.europa.eu O Sul e o Leste da Europa recebem uma parcela desproporcionada, desbloqueando capital para empresas que historicamente careciam de recursos para migrar de fluxos de trabalho 2D. Como o financiamento de estímulo está limitado a 2026, muitos proprietários públicos estão a emitir concursos de BIM plurianuais com carregamento frontal, comprimindo assim os prazos de implantação. Os fornecedores que conseguem agregar alojamento em nuvem, formação de utilizadores e auditorias de conformidade em pacotes chave na mão estão a capturar este surto, ainda que o pipeline possa normalizar uma vez que os fundos de estímulo diminuam.

Mudança para plataformas de conceção colaborativa baseadas em nuvem

Os ambientes de nuvem oferecem partilha de modelos em tempo real e controlo de versões, o que é vital para infraestruturas transfronteiriças como o corredor ferroviário Escandinávia-Mediterrâneo. A Dinamarca obriga a Ambientes de Dados Comuns baseados em nuvem para projetos estatais até 2025, e os Países Baixos alinham-se com o esquema de BIM aberto da buildingSMART para que as partes interessadas possam trocar dados livremente. O licenciamento por subscrição reduz os custos iniciais e incorpora módulos de análise, tornando a computação de alto desempenho acessível a subempreiteiros de menor dimensão. As verificações de regras baseadas em IA incorporadas nos serviços de nuvem reduzem drasticamente os RFIs e os retrabalhos, o que ajuda os empreiteiros a proteger as suas margens reduzidas ao abrigo de contratos a preço-alvo.

O Pacto Ecológico Europeu integra o relatório de carbono nos fluxos de trabalho de BIM

A Diretiva de Desempenho Energético dos Edifícios exige livros de registo digitais até 2025, obrigando os proprietários de edifícios a contabilizar o carbono incorporado e operacional ao longo do ciclo de vida do ativo.[3]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios," energy.ec.europa.eu Os fornecedores de software incorporam agora bases de dados ambientais e ferramentas de quantificação automatizada de materiais para que os projetistas possam executar cenários de carbono a par das estimativas de custos. A Alemanha e os Países Baixos alargam a norma a grandes renovações, ampliando o mercado endereçável ao retrofit do património. A consolidação entre fornecedores de BIM e especialistas em análise de sustentabilidade, exemplificada pela aquisição da Buildrz pela One Click LCA, sinaliza uma procura crescente por plataformas totalmente integradas da conceção à operação.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos iniciais de software e formação | -2.1% | Toda a UE - mais forte nas PME empreiteiras do Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Lacuna persistente de competências entre as PME empreiteiras | -1.8% | Toda a UE - aguda na Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Maturidade de BIM nacional inconsistente | -1.3% | Projetos transfronteiriços, mercados da Europa de Leste | Médio prazo (2-4 anos) |

| Normas de interoperabilidade fragmentadas | -1.1% | Toda a UE - ambientes multifornecedor | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Os elevados custos de implementação condicionam a adoção pelas PME

As suites de BIM abrangentes podem custar mais de EUR 10.000 por licença por ano, e os empreiteiros devem acrescentar atualizações de estações de trabalho e programas de formação de várias semanas para atingir competência. Estes encargos desincentivam as empresas comerciais de menor dimensão, que ainda constituem a maior parte da cadeia de fornecimento europeia. Embora existam subsídios, os procedimentos de candidatura complexos e os requisitos de cofinanciamento excluem frequentemente as entidades mais pequenas. À medida que os grandes empreiteiros impõem entregas de BIM ao longo da pirâmide de subcontratação, as PME sem capacidade digital arriscam ser desqualificadas de projetos lucrativos, abrandando a penetração homogénea do mercado a curto prazo.

A lacuna persistente de competências limita a eficácia da implementação

Sondagens do setor revelam que 42% das empresas europeias de construção não conseguem recrutar pessoal suficientemente qualificado em BIM para responder aos seus pipelines de projetos.[4]EY Itália, "Il BIM è il protagonista della Trasformazione Digitale," ey.com A Alemanha, a França e a Itália são particularmente condicionadas à medida que as obras públicas aceleram. As universidades e as instituições de ensino profissional estão a acrescentar currículos, mas persiste um desfasamento de vários anos entre a inscrição e a saída de diplomados. A escassez eleva os salários dos gestores de BIM certificados, aumentando os custos gerais dos projetos e atrasando os calendários de entrega. Os prestadores de serviços geridos colmatam parcialmente a lacuna, mas a elevada procura continua a superar o talento disponível a médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Os Serviços Iluminam o Valor Para Além do Software

As soluções de software captaram 76,25% da participação do mercado europeu de BIM em 2025, confirmando o seu estatuto fundamental nos escritórios de projeto e nas sedes dos empreiteiros. No entanto, o segmento de serviços está a avançar a uma CAGR de 13,05%, superando as aplicações licenciadas à medida que proprietários e empreiteiros procuram parceiros especializados que possam traduzir os mandatos regulatórios em planos de execução de BIM. O tamanho do mercado europeu de BIM para serviços de implementação e consultoria está projetado para ampliar-se à medida que a auditoria de conformidade, a gestão da mudança e a administração de Ambientes de Dados Comuns se tornam necessidades recorrentes. Os pacotes de serviços incorporados às subscrições anuais esbatam as fronteiras, encorajando os fornecedores a atuarem como consultores estratégicos além de fornecedores de software.

A crescente complexidade dos projetos e a colaboração transfronteiriça elevam a procura por coordenação de modelos federados, resolução de conflitos e documentação de governação de dados. As empresas de serviços oferecem orientação essencial sobre certificação ISO 19650, cibersegurança e entrega de dados ao longo do ciclo de vida. À medida que os proprietários públicos incorporam o rastreamento de carbono nos concursos, os consultores especializados na integração de dados ambientais estão a diferenciar-se. Consequentemente, as fusões e aquisições, como a incursão de USD 3,277 mil milhões da Nemetschek orientada para serviços, deverão continuar à medida que os fornecedores perseguem receitas a jusante.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Implantação: Os Canais de Nuvem Democratizam o Acesso

As implantações locais controlavam 57,45% do tamanho do mercado europeu de BIM em 2025, preferidas por empresas cautelosas em relação às regras de soberania de dados, particularmente na Alemanha. No entanto, prevê-se que os ambientes de nuvem se expandam a uma CAGR de 13,30%, aproveitando as novas rotinas de trabalho moldadas pela colaboração remota da era da pandemia. Os planos de subscrição flexíveis minimizam o capex e incorporam atualizações automáticas, atraindo pequenos subempreiteiros que anteriormente dependiam de ferramentas de desenho de nível básico.

As estruturas de interoperabilidade, como IFC 4.3 e BCF 3.0, facilitam a troca de dados, aumentando o conforto com o armazenamento fora das instalações. Os proprietários públicos nórdicos e holandeses já exigem Ambientes de Dados Comuns baseados em nuvem, acelerando as curvas de adoção. As topologias híbridas estão a ganhar tração: os dados sensíveis são isolados em servidores locais enquanto as tarefas não críticas fluem para a análise em nuvem. Este modelo equilibra a conformidade com a produtividade, abrindo caminho para a conectividade universal em cadeias de fornecimento dispersas.

Por Aplicação: O Investimento em Infraestrutura Alimenta a Próxima Vaga

As aplicações de construção comercial geraram 45,62% das receitas em 2025, refletindo projetos de escritórios e retalho de grande perfil nas capitais e nos principais centros económicos. As equipas multidisciplinares recorrem a modelos 3D para coordenar sistemas MEP complexos e geometrias de fachadas. A infraestrutura, no entanto, está a avançar rapidamente a uma CAGR de 13,32%, impulsionada pela Rede Transeuropeia de Transportes e pelos corredores de energia renovável. Os promotores de caminhos-de-ferro, autoestradas e energia eólica offshore utilizam o planeamento baseado em modelos e gémeos digitais para minimizar o tempo de inatividade e prolongar a vida dos ativos. A participação do mercado europeu de BIM para infraestrutura está prestes a eclipsar os volumes comerciais dentro de uma década, se os pipelines de investimento se mantiverem no curso previsto.

Os gémeos digitais em aeroportos, portos marítimos e pontes apoiam a manutenção preditiva e as operações em tempo real. As instalações do lado ar do Aeroporto de Gatwick aproveitam os gémeos de BIM alimentados por sensores para monitorização de condições, sublinhando a mudança de modelos centrados na conceção para sistemas de inteligência operacional capazes de integrar fluxos de dados de IoT em tempo quase real.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: Os Proprietários Emergem como Administradores Digitais

Os arquitetos e projetistas retiveram uma participação de 33,78% em 2025, mas os proprietários e operadores de instalações estão a crescer a uma CAGR de 13,56%, sinalizando uma viragem fundamental em direção ao desempenho ao longo do ciclo de vida em vez de poupanças na conceção inicial.

Os livros de registo digitais e os passaportes de carbono obrigatórios obrigam os proprietários a orçamentar a custódia de dados a longo prazo. Hospitais, universidades e centros logísticos solicitam cada vez mais entregas de BIM vinculadas aos ativos para simplificar a entrega de gestão de instalações e permitir a gestão preditiva de ativos. Como resultado, os fluxos de trabalho de software integram agora plataformas CAFM e BMS para fornecer dashboards unificados, alargando o mercado para serviços de análise pós-construção.

Análise Geográfica

O Reino Unido contribuiu com 28,85% das receitas de 2025 e permanece a âncora do mercado europeu de BIM, apoiado pelo seu antigo mandato de Nível 2 e pela sua base de consultores de referência mundial. Programas emblemáticos como o HS2 e o Thames Tideway dependem da modelação 5D para comprimir os calendários e apertar o controlo de custos. A Lei de Segurança dos Edifícios obriga os operadores de edifícios de grande altura a apresentar registos digitais seguros, infundindo procura por modelos tal como construídos muito após a conclusão.

A Alemanha segue de perto, impulsionada pelo seu Plano Diretor BIM e pelas instalações autónomas de fabrico automóvel que dependem de modelos integrados de fábrica-edifício. Os grandes projetos de transportes municipais e a infraestrutura de transição energética impõem requisitos rigorosos de BIM, reforçando a procura de serviços. A preferência por implantações híbridas é pronunciada devido à forte cultura de privacidade de dados, sustentando um segmento local de dimensão considerável.

Os Países Baixos lideram o gráfico de crescimento com uma CAGR de 13,70% até 2031, à medida que os objetivos de economia circular impõem passaportes de materiais e conceção preparada para desmontagem. Os passaportes digitais de edifícios para todas as novas construções até 2025 transformam os ficheiros de BIM em registos legais de quantidade de materiais e carbono incorporado. A contratação pública progressiva no setor público acelera a adoção da nuvem, permitindo às PME aceder a modelos de alta fidelidade através de visualizadores baseados em navegador sem hardware pesado.

As nações nórdicas investem coletivamente em corredores pan-regionais como o Fehmarnbelt, demonstrando a revisão regulatória baseada em modelos e a conformidade automatizada.

O mandato faseado de Itália aliado ao financiamento da UE reduz a sua lacuna de adoção, enquanto a Espanha aproveita as subvenções do Mecanismo de Recuperação para retrofit de hospitais que incorporam melhorias energéticas orientadas por BIM.

Panorama Competitivo

O mercado europeu de BIM apresenta concentração moderada: os cinco principais fornecedores representam cerca de 55% das receitas, deixando espaço para intervenientes de média dimensão e especialistas de nicho. Autodesk, Nemetschek e Bentley Systems ancoram o setor com suites abrangentes, grandes bases instaladas e aquisições ativas. O aumento do dividendo da Nemetschek para EUR 0,55 (USD 0,622) por ação sublinha fluxos de caixa saudáveis que financiam a I&D em IA e BIM aberto. A Bentley reporta um crescimento de receitas recorrentes de dois dígitos impulsionado por subscrições de nuvem e serviços de gémeos de infraestrutura.

Novos concorrentes, incluindo a Speckle e a Didimi, prosseguem sobreposições de interoperabilidade que fazem a ponte entre silos proprietários, aliviando um ponto de dor primário expresso pelas agências públicas. A hsbcad e a Hexagon visam nichos verticais como a madeira fora do local e os fluxos de trabalho de captura de realidade para modelo, alargando a presença do BIM à fabricação e à robótica de campo. A conformidade de código assistida por IA e a conceção generativa permanecem oportunidades de espaço em branco; os primeiros pilotos demonstram poupanças de custos, mas a implementação generalizada aguarda benchmarks validados.

Os fornecedores diferenciam-se pelo suporte em idioma local, bibliotecas de conformidade nativas e certificação ISO 19650 apresentada em concursos públicos. Os pacotes híbridos centrados em serviços estão a aumentar, vinculando licenças de software a retenções de consultoria plurianuais. Esta tendência esbate as fronteiras tradicionais dos produtos e inclina o foco competitivo para o tempo até ao valor e a análise incorporada, em vez de apenas a paridade de funcionalidades.

Líderes do Setor Europeu de Modelagem da Informação da Construção

Autodesk, Inc.

Dassault Systèmes SE

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nemetschek SE propôs o aumento do seu dividendo para EUR 0,55 (USD 0,622) por ação sobre receitas de EUR 996 milhões (USD 1,126 mil milhões), confirmando a ênfase estratégica em IA, gémeos digitais e BIM aberto.

- Dezembro de 2024: A hsbcad assegurou o apoio maioritário da Maguar Capital para acelerar os fluxos de trabalho de construção de madeira fora do local em toda a Europa.

- Outubro de 2024: A Vectorworks foi selecionada em seis categorias nos Construction Computing Awards 2024, refletindo os avanços na visualização de BIM baseada em nuvem.

- Setembro de 2024: A Vectorworks lançou a sua suite 2025, adicionando classificação automatizada e revisão de desenhos em nuvem para satisfazer as normas de conformidade europeias.

Âmbito do Relatório do Mercado Europeu de Modelagem da Informação da Construção

A modelagem da informação da construção (BIM) é um processo baseado em modelos 3D para criar e gerir informação sobre um projeto de construção ao longo do ciclo de vida do projeto. Os resultados importantes deste processo são o modelo de informação do edifício e a descrição digital de cada aspeto do ativo construído para gerir a infraestrutura do edifício de forma mais eficaz.

O mercado europeu de modelagem da informação da construção está segmentado por tipo (software e serviços), tipo de implantação (local e nuvem), aplicação (comercial, residencial e industrial) e país.

| Software |

| Serviços |

| Local |

| Nuvem |

| Comercial |

| Residencial |

| Industrial |

| Infraestrutura |

| Arquitetos e Projetistas |

| Empreiteiros Gerais |

| Subempreiteiros Especializados |

| Proprietários e Operadores de Instalações |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Resto da Europa |

| Por Tipo de Solução | Software |

| Serviços | |

| Por Tipo de Implantação | Local |

| Nuvem | |

| Por Aplicação | Comercial |

| Residencial | |

| Industrial | |

| Infraestrutura | |

| Por Utilizador Final | Arquitetos e Projetistas |

| Empreiteiros Gerais | |

| Subempreiteiros Especializados | |

| Proprietários e Operadores de Instalações | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de BIM em 2026?

O tamanho do mercado europeu de BIM é de USD 3,57 mil milhões em 2026, com uma CAGR de 12,74% prevista até 2031.

Qual modelo de implantação está a crescer mais rapidamente na Europa?

As plataformas de BIM baseadas em nuvem estão a expandir-se a uma CAGR de 13,30%, impulsionadas por mandatos regionais para Ambientes de Dados Comuns colaborativos.

O que está a impulsionar a adoção de BIM no Sul e Leste da Europa?

O financiamento acelerado de digitalização proveniente do Mecanismo de Recuperação e Resiliência da UE afeta capital especificamente para modernizações de tecnologia na construção.

Por que razão os proprietários de instalações estão a investir fortemente em BIM?

Os gémeos digitais e as exigências regulatórias para registos de energia e carbono levam os proprietários a manter registos BIM detalhados do ciclo de vida para manutenção preditiva e conformidade.

Qual país apresenta a maior taxa de crescimento de BIM?

Os Países Baixos lideram com uma perspetiva de CAGR de 13,70% graças a mandatos de economia circular e passaportes digitais de edifícios obrigatórios.

Página atualizada pela última vez em: