Tamanho e Participação do Mercado de Big Data como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 173.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.95% CAGR |

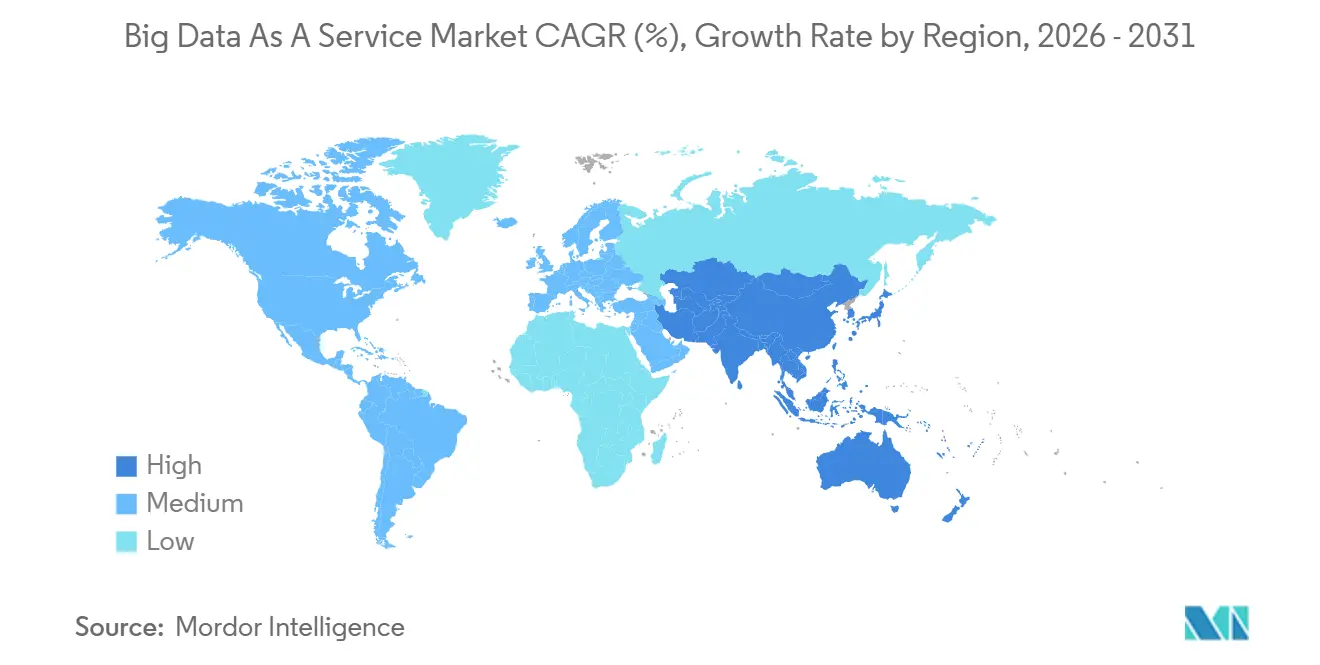

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

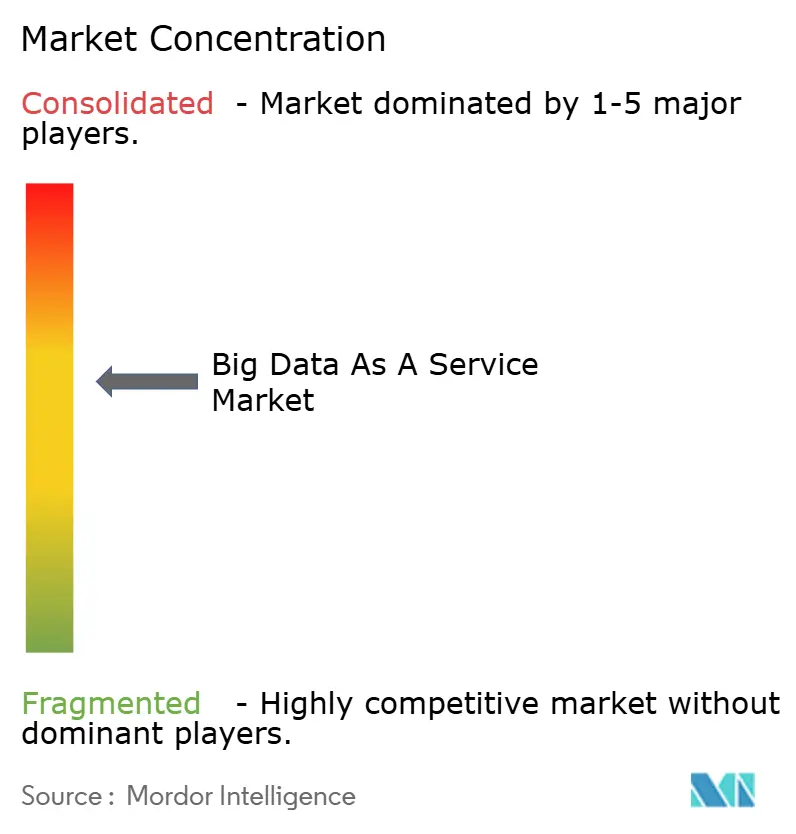

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Big Data como Serviço por Mordor Intelligence

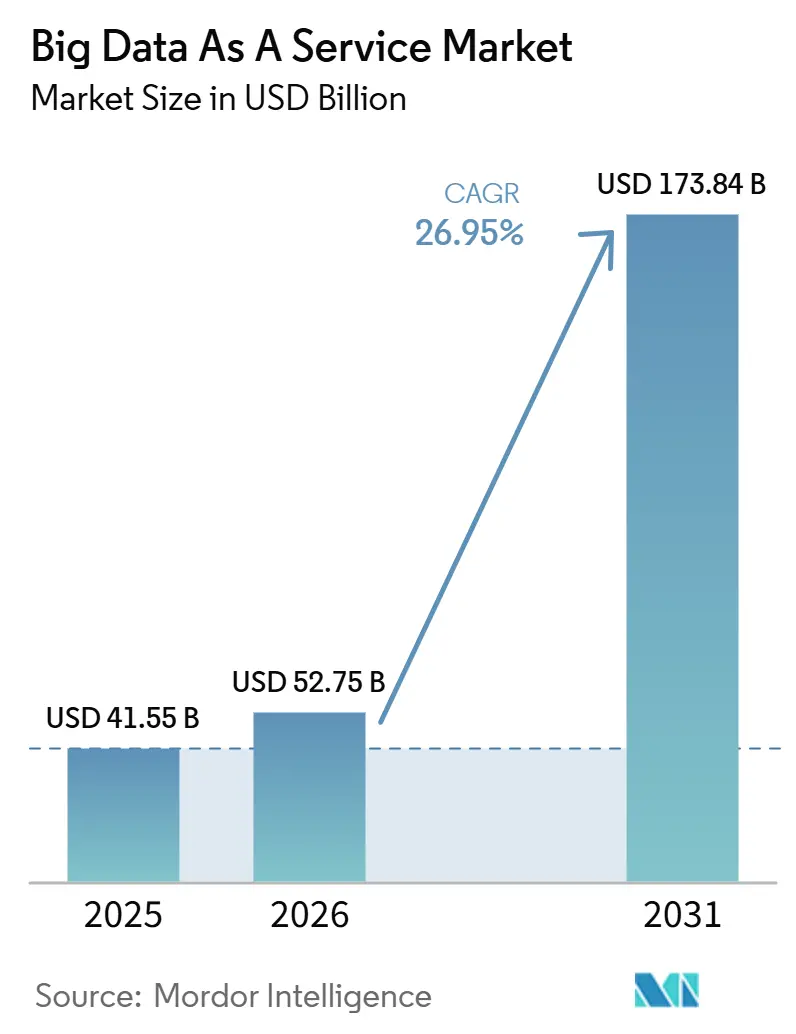

O tamanho do mercado de Big Data como Serviço deve crescer de 41,55 bilhões de USD em 2025 para 52,75 bilhões de USD em 2026 e está previsto para atingir 173,84 bilhões de USD até 2031, a um CAGR de 26,95% no período de 2026 a 2031. As empresas estão redirecionando orçamentos de análise de clusters Hadoop com uso intensivo de capital para plataformas de nuvem com pagamento conforme o uso, que combinam computação, armazenamento e ferramentas de IA generativa em uma única camada gerenciada. Os hiperescaladores comprometeram mais de 180 bilhões de USD com capacidade de data centers em 2025, mas 29% dos gastos com nuvem foram desperdiçados em cargas de trabalho ociosas, ressaltando a necessidade de controles de FinOps mais granulares. As leis de localização de dados na União Europeia, na Índia e na China fragmentaram o que antes era um ecossistema sem fronteiras, forçando os provedores a adicionar nós soberanos sem degradar a latência. A concorrência está se intensificando à medida que os fornecedores incorporam modelos de linguagem de grande escala diretamente em data warehouses, simplificam a rede de nuvem híbrida e lançam espaços de trabalho sem servidor que escalam automaticamente para zero quando ociosos.

Principais Conclusões do Relatório

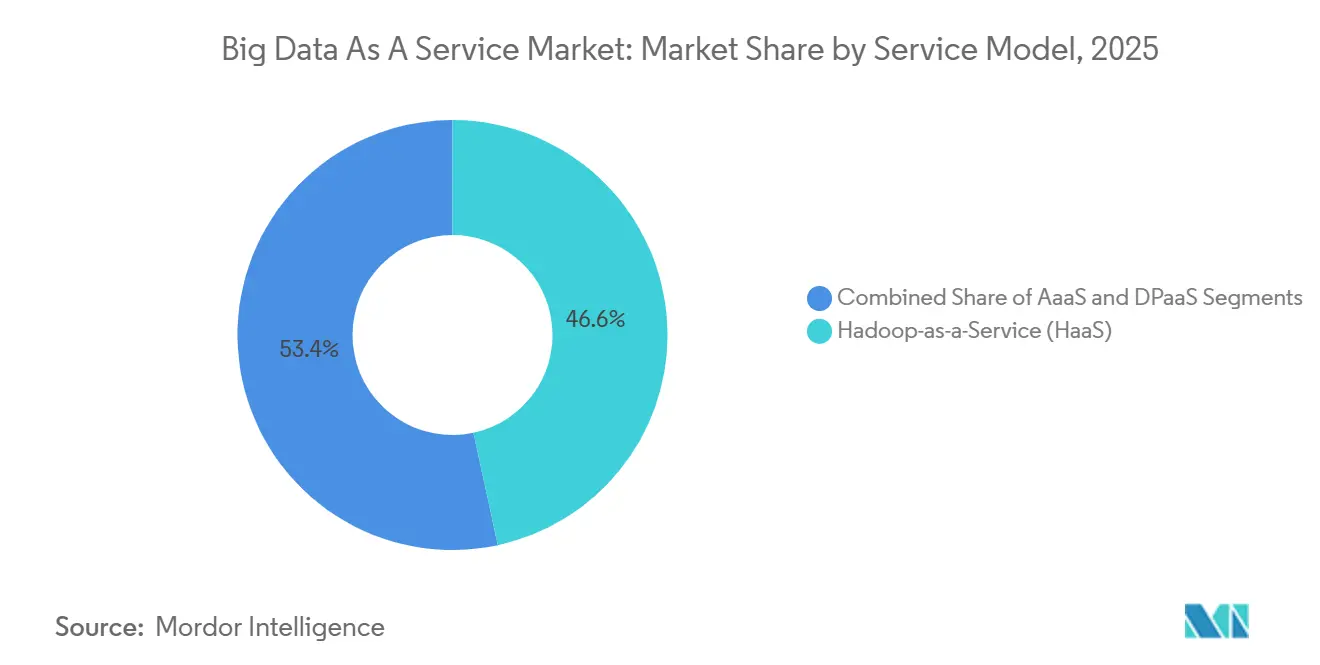

- Por modelo de serviço, o Hadoop como Serviço liderou com 46,63% de participação na receita do mercado de Big Data como Serviço em 2025, enquanto o Analytics como Serviço deve expandir a um CAGR de 28,85% até 2031.

- Por implantação, a nuvem pública reteve 63,72% de participação no tamanho do mercado de Big Data como Serviço em 2025, e a nuvem híbrida avança a um CAGR de 29,66% até 2031.

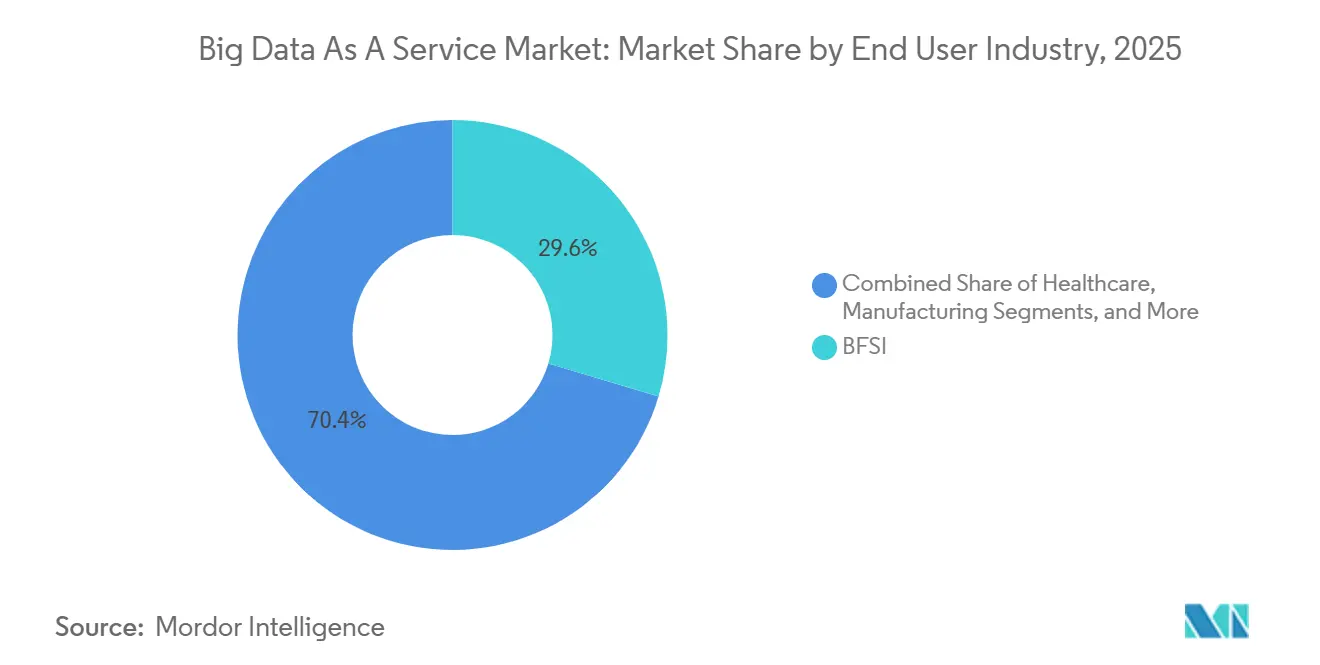

- Por setor do usuário final, serviços bancários, financeiros e de seguros detinham 29,62% da participação no mercado de Big Data como Serviço em 2025, enquanto saúde e ciências da vida é o segmento de crescimento mais rápido, com um CAGR de 27,95% até 2031.

- Por geografia, a América do Norte comandou 38,83% da receita global em 2025 do mercado de Big Data como Serviço; a Ásia-Pacífico avança a um CAGR de 28,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Big Data como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da Nuvem e Explosão dos Volumes de Dados | +8.2% | Global, maior na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Alternativas Econômicas às Infraestruturas Locais | +6.5% | Global, especialmente América do Sul e África | Curto prazo (≤ 2 anos) |

| Demanda por Analytics Pronta para IA Generativa | +7.8% | Global, liderada pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Estruturas de Dados da Borda à Nuvem para Verticais de IoT | +5.1% | Manufatura na Ásia-Pacífico, energia na América do Norte, automotivo na Europa | Médio prazo (2 a 4 anos) |

| Regras de Localização de Dados Impulsionando Nós Regionais | +4.3% | Europa, China, Índia | Longo prazo (≥ 4 anos) |

| Modelos de Precificação por Consumo Vinculados a FinOps | +3.6% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção da Nuvem e Volumes de Dados em Explosão

As empresas geraram 120 zettabytes de dados em 2025, volumes que sobrecarregaram os clusters locais e favoreceram os data warehouses elásticos em nuvem. Os hiperescaladores implantaram coletivamente 3,8 gigawatts de nova capacidade, com a Amazon Web Services expandindo para a Malásia e a Nova Zelândia para reduzir a latência das cargas de trabalho de análise.[1]Amazon Web Services, "Nova Região AWS Ásia-Pacífico (Malásia)," aws.amazon.com O Google destinou 180 bilhões de USD para infraestrutura até 2030, priorizando clusters ricos em GPU que aceleram os pipelines do Apache Spark.[2]Google Cloud, "Plano de Investimento em Infraestrutura," cloud.google.com As arquiteturas híbridas agora dominam, com 73% das empresas operando ambientes mistos que combinam elasticidade pública com controle privado. Grandes instituições financeiras como o JPMorgan dependem de notebooks nativos em nuvem e mecanismos SQL distribuídos para testar modelos de negociação retroativamente com décadas de dados de tick. O crescente número de endpoints de IoT em plantas industriais impulsiona ainda mais os dados para estruturas em nuvem, uma vez que os clusters Hadoop legados não conseguem ingerir fluxos de múltiplos terabytes em tempo real.

Demanda por Análises Prontas para IA Generativa

Os modelos de linguagem de grande escala reformularam os fluxos de trabalho de análise em 2025, permitindo que usuários de negócios consultem data warehouses em linguagem natural. A Snowflake Inc. incorporou o GPT-4 ao seu serviço Cortex em fevereiro de 2026, permitindo que analistas façam perguntas em linguagem conversacional e recebam tabelas dinâmicas sem escrever SQL. A Amazon Web Services integrou o Amazon Bedrock ao Redshift em junho de 2025, para que as equipes de marketing pudessem descrever a lógica de segmentação verbalmente em vez de codificá-la. O Google LLC adicionou exploração com tecnologia Gemini ao BigQuery em abril de 2025, sugerindo automaticamente junções com base no contexto do esquema. A adoção aumentou, com 58% das empresas executando cargas de trabalho de IA generativa na nuvem pública no início de 2026, ante 34% em 2024.[3]Flexera, "Relatório sobre o Estado da Nuvem 2026," flexera.com Líderes de saúde como a Mayo Clinic usam aprendizado federado para treinar diagnósticos em conjuntos de dados hospitalares distribuídos, ilustrando por que as capacidades de IA incorporadas estão rapidamente se tornando requisitos básicos.

Alternativas Econômicas às Infraestruturas Locais de Big Data

A aquisição de um cluster Hadoop de 100 nós ultrapassou 5 milhões de USD em 2024, mesmo sem considerar os custos de pessoal, levando as empresas de médio porte a adotar serviços com preços baseados em consumo. A Databricks, Inc. e a Snowflake Inc. eliminaram as licenças antecipadas e cobraram apenas por créditos de computação, uma mudança que reduziu o custo total de propriedade em 40% para varejistas que migraram do Cloudera, Inc. O Bank of America transferiu 60% de seu orçamento tecnológico de 3,8 bilhões de USD para plataformas de dados nativas em nuvem em 2025. A aplicação automatizada de patches, backup e recuperação de desastres reduz ainda mais a carga operacional, contribuindo para o declínio do Hadoop à medida que mecanismos SQL sem servidor substituem as abordagens MapReduce baseadas em cluster. As empresas agora preferem serviços que iniciam em segundos e escalam para zero quando ociosos, liberando os engenheiros do planejamento de capacidade e reduzindo drasticamente os custos de tempo ocioso.

Estruturas de Dados da Borda à Nuvem para Verticais Ricas em IoT

Empresas de manufatura e energia implantaram bilhões de dispositivos IoT em 2025, cada um produzindo telemetria contínua que as nuvens centrais têm dificuldade em ingerir. A Siemens Industrial Edge processa dados de sensores localmente e, em seguida, transmite agregados para o Azure para análises de longo prazo.[4]Siemens, "Implantações de Edge Industrial," siemens.com A plataforma Predix da GE Digital aplica detecção de anomalias em locais de turbinas eólicas antes de arquivar formas de onda brutas no AWS S3. A BMW reduziu o tempo de inatividade não planejado em 25% em 2025 ao analisar localmente as assinaturas de torque dos braços robóticos. A Ericsson executa nós de análise em estações base 5G, sincronizando métricas com o Google Cloud para planejamento de capacidade. Fornecedores como a International Business Machines Corporation estão respondendo com dispositivos de armazenamento híbrido que distribuem dados entre caches de borda NVMe e armazenamentos de objetos em nuvem, reduzindo a latência e contendo os custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de Privacidade de Dados e Segurança Cibernética | -4.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Sistemas Legados | -3.2% | Empresas globais com uso intensivo de mainframes | Médio prazo (2 a 4 anos) |

| Escrutínio da Pegada de Carbono em Sites Hiperescalados | -2.1% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lacuna de Talentos em FinOps e Engenharia de Dados | -2.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Privacidade de Dados e Segurança Cibernética

O ataque de ransomware à Change Healthcare em 2024 expôs mais de 100 milhões de registros de pacientes, custando à controladora UnitedHealth 872 milhões de USD e paralisando as migrações para a nuvem em todo o segmento de saúde dos EUA. A Snowflake Inc. tornou obrigatória a autenticação multifator após 165 contas de clientes serem comprometidas por preenchimento de credenciais. A violação de 73 milhões de registros da AT&T em março de 2024 desencadeou um escrutínio mais rigoroso sobre processadores terceirizados. As multas do GDPR chegaram a 4,3 bilhões de EUR (4,6 bilhões de USD) até 2025, responsabilizando conjuntamente os provedores de nuvem por violações. Os recursos de computação confidencial, como o AWS Nitro Enclaves, permanecem limitados, forçando as empresas a construir suas próprias camadas de isolamento, atrasando as implementações em 6 a 12 meses.

Complexidade de Integração com Sistemas Legados

As grandes organizações gerenciam uma média de 14 fontes de dados distintas, que vão de mainframes a aplicativos SaaS, cada uma com esquemas e cadências de atualização incompatíveis. Os conectores GoldenGate da Oracle Corporation replicam dados do SAP SE e do Salesforce para o Autonomous Data Warehouse, mas os clientes ainda enfrentam meses de mapeamento de esquemas antes da migração para produção. O lakehouse watsonx.data da International Business Machines Corporation federa Db2, Netezza e S3, mas trabalhos em lote COBOL com décadas de existência frequentemente exigem reescritas completas. O Wells Fargo designa mais de 3.000 especialistas para manter pipelines ETL que conectam mainframes e armazenamentos em nuvem, corroendo a promessa econômica do BDaaS. Os modelos de detecção de fraudes em tempo real precisam de acesso a registros históricos em menos de 100 ms, mas a variação entre nuvens pode chegar a 50 ms, degradando a precisão. O cache de borda e os fluxos de captura de dados alterados ajudam, mas cada fonte exige ajustes específicos que prolongam os cronogramas dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço: Analytics como Serviço Impulsiona Cargas de Trabalho Nativas de IA

O Hadoop como Serviço representou 46,63% do mercado de Big Data como Serviço em 2025, impulsionado por cargas de trabalho MapReduce legadas migradas de clusters locais. A relevância do segmento está diminuindo à medida que os fornecedores encerram as distribuições HDFS e promovem lakehouses que unificam dados estruturados e não estruturados. O Analytics como Serviço deve crescer a um CAGR de 28,85% até 2031, impulsionado por modelos de linguagem de grande escala incorporados que traduzem prompts em linguagem natural em SQL otimizado. O Databricks Genie e o IBM watsonx BI Assistant reduzem o tempo para obtenção de insights ao converter perguntas faladas em notebooks Python, eliminando a necessidade de os analistas dominarem as APIs do DataFrame.

Os espaços de trabalho sem servidor lançados em 2026 provisionam computação em menos de 10 segundos e escalam automaticamente para zero, reduzindo os custos de tempo de execução em 35% para cargas de trabalho de análise de varejo com picos de demanda. Os fornecedores agora incorporam controles de conformidade em mecanismos de consulta, como o AI Assistant da GoodData, que aplica políticas no nível de coluna que satisfazem o GDPR e a HIPAA simultaneamente. A Plataforma de Dados como Serviço ocupa o meio-termo, oferecendo lakehouses no formato Iceberg que permitem acesso simultâneo via SQL e Spark. As funções Cortex da Snowflake Inc. permitem que os usuários do data warehouse invoquem o GPT-4 para análise de sentimentos diretamente em SQL, borrando ainda mais as fronteiras entre armazenamento e inferência.

Por Implantação: A Nuvem Híbrida Equilibra Soberania e Elasticidade

A nuvem pública representou 63,72% da receita de 2025, pois os hiperescaladores ofereceram economias de escala, densidade de GPU e ferramentas de IA integradas. No entanto, a nuvem híbrida avança a um CAGR de 29,66% porque as regras de localização de dados e os cenários de borda de baixa latência obrigam as empresas a manter subconjuntos de dados localmente. A Amazon Web Services e o Google LLC introduziram consultas entre nuvens em 2025, permitindo que o BigQuery leia objetos do S3 sem taxas de saída. O Azure Arc da Microsoft Corporation estende a orquestração Kubernetes a racks privados, permitindo que os bancos treinem modelos de risco em regiões de GPU públicas enquanto mantêm os históricos de transações localmente.

A pressão regulatória intensifica a fragmentação. A Lei de Dados da Europa exige portabilidade em 30 dias, levando os provedores a criar APIs de exportação. A Lei de Segurança Cibernética da China obriga os dados pessoais a permanecerem no país, levando a Alibaba Cloud Computing Co., Ltd. a aumentar a capacidade doméstica em 25% em 2025. As nuvens privadas persistem na defesa, onde a Palantir Technologies Inc. oferece implantações Foundry com isolamento total que replicam patches por meio de mídia física. As empresas veem cada vez mais as arquiteturas híbridas como estratégicas, equilibrando soberania, latência e otimização de custos em estruturas multirregionais.

Por Setor do Usuário Final: Saúde Cresce com Plataformas de Evidências do Mundo Real

Serviços bancários, financeiros e de seguros controlaram 29,62% das vendas de 2025, refletindo investimentos de longa data em negociação algorítmica e detecção de fraudes. O segmento ainda depende de arquiteturas orientadas a lotes, mas está se modernizando por meio de mecanismos SQL sem servidor que testam retroativamente modelos de risco em minutos em vez de horas. Saúde e ciências da vida deve crescer 27,95% até 2031, à medida que as plataformas de evidências do mundo real federam dados genômicos, de sinistros e de registros eletrônicos de saúde sem centralizar os dados. O serviço de aprendizado federado da Mayo Clinic treina diagnósticos em 60 hospitais enquanto permanece em conformidade com a HIPAA.

Mandatos regulatórios como o 21st Century Cures Act exigem interoperabilidade, acelerando a adoção de plataformas. O Philips HealthSuite coleta telemetria de scanners de ressonância magnética para prever falhas com 48 horas de antecedência, reduzindo o tempo de inatividade em 30%. Os casos de uso do varejo centram-se na personalização em tempo real; a Amazon processa 300 milhões de interações diariamente com latência inferior a um segundo graças ao Redshift Serverless. A manufatura utiliza gateways de borda para detectar anomalias de torque em braços robóticos, reduzindo as paralisações inesperadas em um quarto. As concessionárias de energia dependem do Predix da GE Digital para ajustar o passo das turbinas em tempo real, maximizando a produção de energia em condições de vento variáveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte capturou 38,83% da receita global em 2025, impulsionada pelas sedes dos hiperescaladores e pela adoção antecipada por parte das empresas. O crescimento é constante, mas está desacelerando à medida que as empresas passam das migrações de primeira onda para a otimização de FinOps. Bancos dos EUA como o Goldman Sachs processam dados de negociação em escala de petabytes em infraestruturas multinuvem ajustadas para latência de milissegundos. As diretrizes de privacidade do Canadá exigem consentimento explícito para transferências transfronteiriças, levando os bancos a adotar topologias regionalmente isoladas. O boom de nearshoring do México leva os fabricantes a equipar novas plantas com estruturas da borda à nuvem que sincronizam métricas de produção com as sedes nos EUA em tempo real.

A Ásia-Pacífico registra a trajetória de crescimento mais rápida, com o mercado de Big Data como Serviço esperado para crescer a um CAGR de 28,02% até 2031. O ecossistema da China é dominado pela Alibaba Cloud Computing Co., Ltd., pela Tencent Cloud Computing (Beijing) Co., Ltd. e pela Huawei Technologies Co., Ltd., cada uma com preços 20 a 30% abaixo dos provedores ocidentais. O impulso hiperescalado da Índia é impulsionado pelas telecomunicações e pelo comércio eletrônico; a rede 5G da Reliance Jio gera terabytes de dados de assinantes que a Amazon Web Services e o Google LLC processam em regiões expandidas em Mumbai e Hyderabad. As empresas da ASEAN aumentaram os orçamentos de IA em 15% em 2025, financiando data centers soberanos que garantem a conformidade com a residência de dados. O Ministério da Economia, Comércio e Indústria do Japão comprometeu 13 bilhões de USD (1,9 trilhão de JPY) em 2025 para modernizar a infraestrutura de IA, enquanto a Coreia do Sul visa 7 bilhões de USD (9,4 trilhões de KRW) em investimento público-privado em IA até 2027.

A Europa apresenta crescimento moderado sob pesada carga regulatória. O GDPR, o NIS2 e o DORA impõem mandatos sobrepostos que inflacionam os custos de conformidade em 15 a 20%. Os clusters automotivos na Alemanha alimentam análises de borda de veículos conectados nas regiões da Amazon Web Services e do Azure em Frankfurt e Berlim. A Autoridade de Conduta Financeira do Reino Unido esclareceu as regras de responsabilidade em nuvem em 2025, estendendo os prazos de due diligence de fornecedores. Os hospitais da França adotam o aprendizado federado para cumprir as leis de residência de dados enquanto treinam diagnósticos de IA em nós descentralizados. A América do Sul liderada pelo Brasil, onde o Mercado Libre processa milhões de transações na Amazon Web Services em São Paulo. As iniciativas de cidades inteligentes no Oriente Médio, como o NEOM da Arábia Saudita, ingerem dados de IoT em 26.500 km², analisados no Oracle Cloud para otimização de energia e transporte. A África permanece incipiente; a região de Joanesburgo da Microsoft Corporation oferece aos bancos sul-africanos uma zona local para satisfazer os estatutos de residência de dados.

Cenário Competitivo

A Amazon Web Services, o Microsoft Azure e o Google Cloud detinham aproximadamente metade da participação combinada na receita em 2025, posicionando o mercado de Big Data como Serviço como moderadamente concentrado. A Amazon Web Services incorporou o Amazon Bedrock ao Redshift para que os clientes possam executar inferência de IA generativa em consultas SQL, eliminando a movimentação de dados. A Microsoft Corporation alterou seu acordo com a OpenAI em abril de 2026 para permitir implantações de GPT-4 em múltiplas nuvens, aliviando os temores de dependência de fornecedor entre grandes empresas. O Google LLC reforçou a segurança ao adquirir a Wiz por 32 bilhões de USD, respondendo à ampla preocupação com as superfícies de ataque em nuvem híbrida.

Os fornecedores especializados competem em usabilidade e foco vertical. A Snowflake Inc. investiu 200 milhões de USD para incorporar o GPT-4 ao Cortex, permitindo consultas conversacionais sem codificação. A Databricks, Inc. lançou espaços de trabalho sem servidor que reduziram a sobrecarga operacional em 35%, especialmente para varejistas com demanda irregular. A Plataforma de Conhecimento Autônomo da Teradata Corporation automatiza a indexação e o particionamento, facilitando as migrações de dispositivos legados. A International Business Machines Corporation tem como alvo os setores com uso intensivo de IoT com seu Storage Scale System 6000, automatizando a distribuição da borda à nuvem para cargas de trabalho de IA. A Palantir Technologies Inc. domina os nichos de defesa com implantações com isolamento total que os hiperescaladores não conseguem igualar. Os provedores chineses Alibaba Cloud Computing Co., Ltd. e Huawei Technologies Co., Ltd. aproveitam as vantagens de conformidade local para expandir pelo Sudeste Asiático e pela África com preços agressivos.

As oportunidades de espaço em branco incluem serviços de aprendizado federado prontos para uso para saúde, cadeias de ferramentas de FinOps unificadas que reduzem o desperdício de nuvem em tempo ocioso e redes simplificadas entre nuvens que mascaram a variação de latência. Os fornecedores que não conseguirem integrar a IA generativa, oferecer controles de custos transparentes ou garantir a portabilidade de dados correm o risco de rápida comoditização, à medida que os clientes consolidam em plataformas que unificam armazenamento, computação e inferência.

Líderes do Setor de Big Data como Serviço

-

Google LLC

-

Microsoft Corporation

-

Oracle Corporation

-

International Business Machines Corporation

-

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Teradata Corporation lançou sua Plataforma de Conhecimento Autônomo, automatizando a indexação, o particionamento e a otimização de consultas para migrações para a nuvem.

- Abril de 2026: A Microsoft Corporation modificou sua parceria com a OpenAI para permitir implantações de GPT-4 em múltiplas nuvens autenticadas por meio do Azure Active Directory.

- Abril de 2026: A Snowflake Inc. expandiu o Cortex Intelligence e o Cortex Code para 12 regiões adicionais da Amazon Web Services na Ásia-Pacífico e na América do Sul.

- Março de 2026: A International Business Machines Corporation apresentou o Storage Scale System 6000, um dispositivo de nuvem híbrida que distribui dados entre caches de borda NVMe e armazenamento de objetos.

Escopo do Relatório do Mercado Global de Big Data como Serviço

Big data como serviço (BDaaS) é a entrega de ferramentas de análise estatística ou informações por um provedor externo que ajuda as organizações a compreender e utilizar insights de grandes conjuntos de dados para obter vantagem competitiva. O Relatório de Big Data como Serviço é Segmentado por Modelo de Serviço (Hadoop como Serviço, Analytics como Serviço, Plataforma de Dados como Serviço), Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida), Setor do Usuário Final (BFSI, TI e Telecomunicações, Saúde e Ciências da Vida, Varejo e Comércio Eletrônico, Manufatura, Energia e Energia Elétrica, Governo e Setor Público) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hadoop como Serviço (HaaS) |

| Análise como Serviço (AaaS) |

| Plataforma de Dados como Serviço (DPaaS) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Energia e Eletricidade |

| Governo e Setor Público |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Modelo de Serviço | Hadoop como Serviço (HaaS) | |

| Análise como Serviço (AaaS) | ||

| Plataforma de Dados como Serviço (DPaaS) | ||

| Por Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Energia e Eletricidade | ||

| Governo e Setor Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado para o mercado de Big Data como Serviço?

O mercado estava em 52,75 bilhões de USD em 2026 e está previsto para atingir 173,84 bilhões de USD até 2031, avançando a um CAGR de 26,95% no período de 2026 a 2031.

Qual modelo de serviço está se expandindo mais rapidamente neste espaço?

O Analytics como Serviço deve registrar o maior impulso, crescendo a um CAGR de 28,85% até 2031, à medida que as empresas preferem ambientes de análise sem servidor habilitados por IA.

Como as leis de localização de dados estão moldando as decisões de implantação?

Os mandatos de soberania na União Europeia, na China e na Índia estão acelerando a adoção da nuvem híbrida, levando os fornecedores a lançar nós regionais que mantêm os dados sensíveis no país enquanto ainda permitem a elasticidade da nuvem pública.

Que vantagem competitiva a IA generativa traz para os provedores de plataformas?

Os modelos de linguagem de grande escala incorporados permitem que os usuários de negócios consultem data warehouses em linguagem simples, reduzindo o tempo para obtenção de insights e diferenciando os fornecedores que integram estreitamente ferramentas de classe GPT com suas camadas de armazenamento e computação.

Quem são os principais fornecedores e quão concentrado é o cenário de fornecedores?

A Amazon Web Services, o Microsoft Azure e o Google Cloud controlam coletivamente cerca de 55% da receita global, posicionando o espaço em um nível moderadamente concentrado, mas deixando espaço para especialistas como a Snowflake Inc. e a Databricks, Inc. crescerem.

Quão concentrada é a concorrência entre fornecedores?

As três principais nuvens detêm cerca de 69,20% de participação, resultando em uma pontuação de concentração de mercado de 6, que sinaliza dominância moderada, mas não avassaladora.

Página atualizada pela última vez em: