Tamanho e Participação do Mercado de Proteção de Dados como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 26.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.45% CAGR |

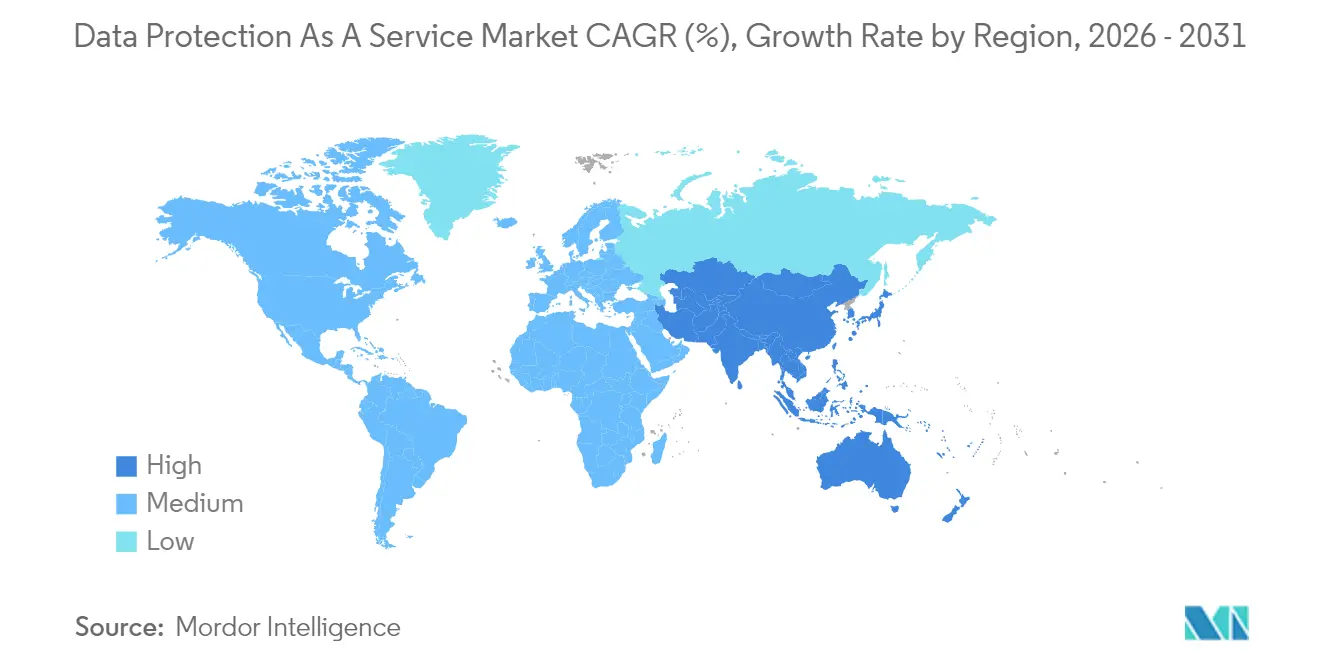

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

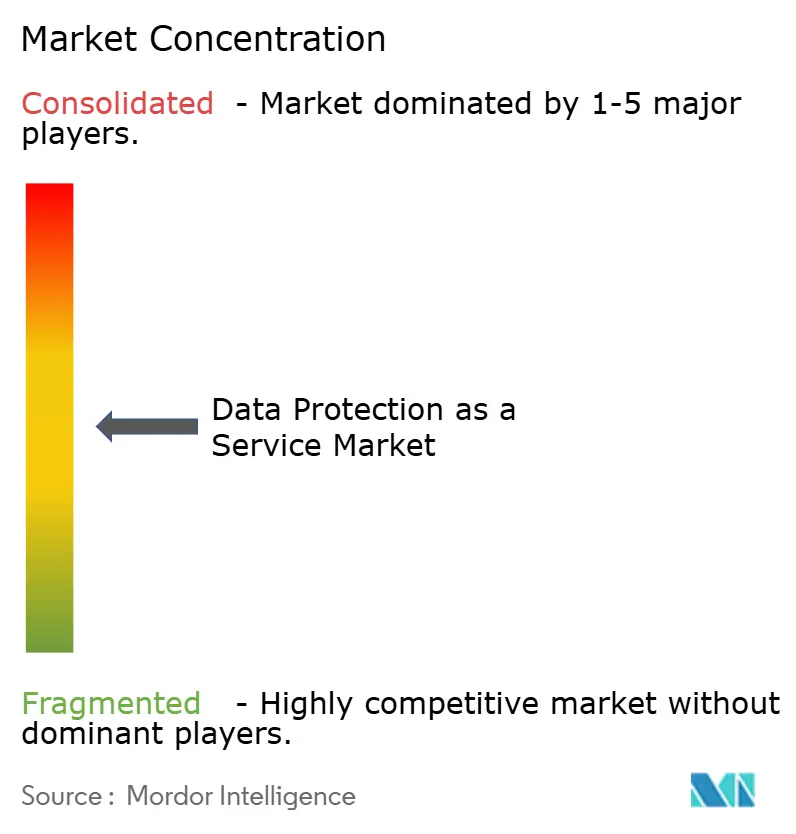

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção de Dados como Serviço por Mordor Intelligence

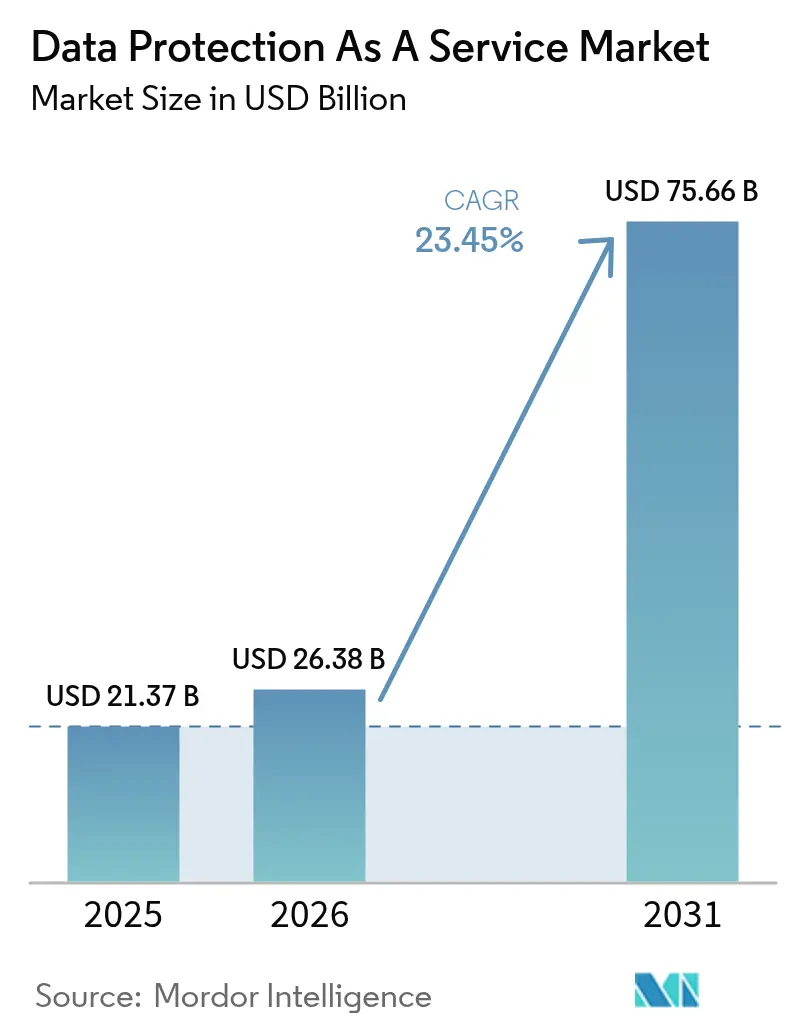

O tamanho do Mercado de Proteção de Dados como Serviço em 2026 é estimado em USD 26,38 bilhões, crescendo a partir do valor de 2025 de USD 21,37 bilhões, com projeções para 2031 mostrando USD 75,66 bilhões, crescendo a um CAGR de 23,45% no período 2026-2031.

O crescimento é impulsionado por um aumento nos dados não estruturados, pelos mandatos de confiança zero e pela crescente preocupação em nível de conselho com a exposição a ransomware. As empresas estão substituindo rapidamente o hardware de backup local com uso intensivo de capital por assinaturas entregues em nuvem que oferecem preços baseados em uso e escala elástica. Os investimentos em nuvem soberana, os pilotos de criptografia resistente a quantum e os requisitos de ciberseguro estão convergindo para remodelar os roteiros de produtos, enquanto a consolidação de fornecedores está comprimindo a estrutura do mercado e acelerando a integração de funcionalidades.

Principais Conclusões do Relatório

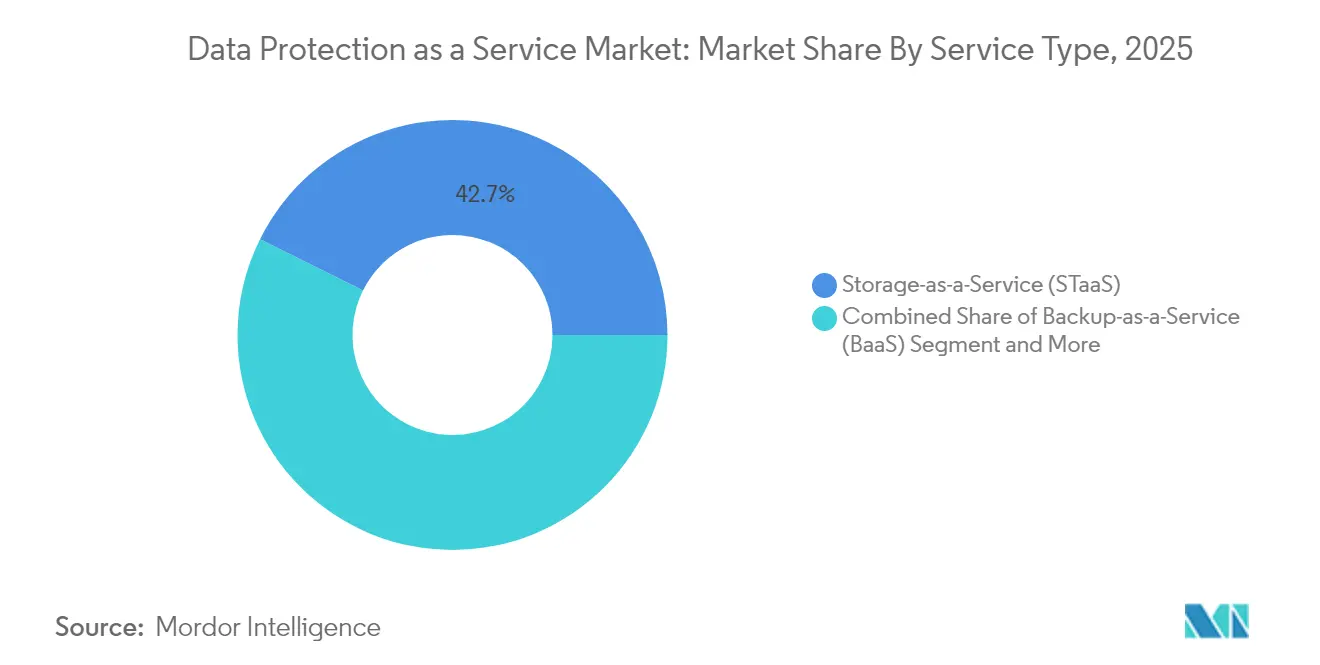

- Por tipo de serviço, o Armazenamento como Serviço detinha 42,65% da participação do mercado de proteção de dados como serviço em 2025; a Recuperação de Desastres como Serviço está projetada para crescer a um CAGR de 28,9% até 2031.

- Por modelo de implantação, o segmento de nuvem privada capturou 43,05% do tamanho do mercado de proteção de dados como serviço em 2025, enquanto a adoção de nuvem híbrida deve se expandir a um CAGR de 30,6% entre 2026-2031.

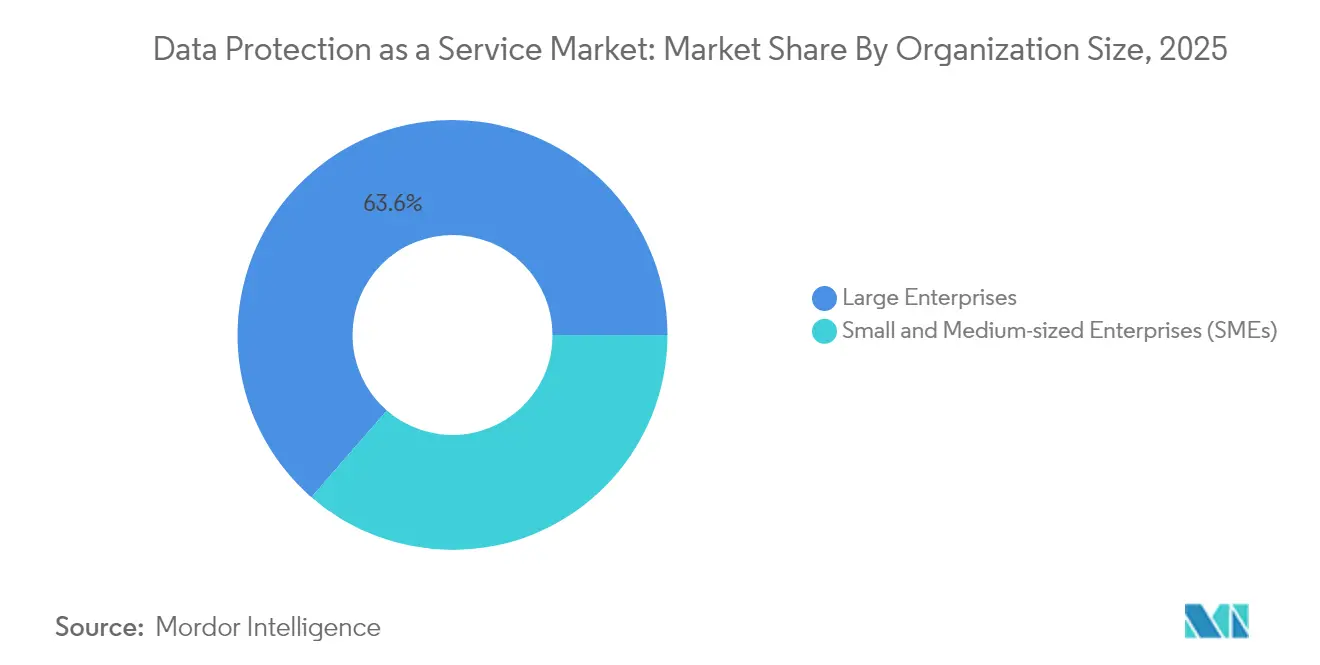

- Por porte organizacional, as grandes empresas retiveram 63,60% da participação do tamanho do mercado de proteção de dados como serviço em 2025, enquanto as PMEs devem avançar a um CAGR de 33% até 2031.

- Por setor de uso final, o BFSI liderou com 27,35% de participação na receita em 2025; saúde e ciências da vida estão no caminho para um CAGR de 29,8% até 2031.

- Por geografia, a América do Norte comandou 37,25% da receita de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 30,5% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteção de Dados como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de soberania de dados | +5.8% | UE, América do Norte, APAC | Médio prazo (2-4 anos) |

| Explosão de dados não estruturados | +4.6% | Global | Longo prazo (≥ 4 anos) |

| Foco em resiliência contra ransomware | +4.2% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Cofres de recuperação vinculados ao ciberseguro | +3.3% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Construção de nuvens soberanas | +2.5% | Oriente Médio, APAC, Europa | Médio prazo (2-4 anos) |

| Pilotos de criptografia resistente a quantum | +0.8% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Soberania de Dados Reformulam a Proteção Global

A implementação de estruturas semelhantes ao GDPR, do Brasil à Índia, está forçando as empresas a localizar o armazenamento, adotar mapeamento preciso de dados e construir controles baseados em políticas que governam os fluxos transfronteiriços. O Regulamento de Resiliência Operacional Digital da UE entrou em vigor em janeiro de 2025, exigindo relatórios de incidentes em tempo quase real para instituições financeiras. Nos Estados Unidos, novas regras restringem transferências de dados sensíveis para adversários estrangeiros, adicionando complexidade para multinacionais. Como resultado, as equipes de aquisição agora classificam os controles de soberania ao lado das métricas de RPO/RTO ao selecionar fornecedores de DPaaS. Os provedores estão respondendo com gerenciamento de chaves específico por região, opções de criptografia dupla e cofres de recuperação na região que satisfazem tanto os reguladores nacionais quanto os comitês internos de risco.

A Computação de Borda Revoluciona as Arquiteturas de Proteção

As implantações de borda movem o processamento para mais perto dos endpoints de sensores e locais de filiais, permitindo que as cargas de trabalho atendam às metas de latência sem rotear o tráfego de volta para hubs de dados centralizados. Quarenta por cento das grandes empresas planejam executar aplicações de missão crítica na borda até o final de 2025; essa mudança exige agentes de backup leves e orientados por políticas, capazes de executar localmente e sincronizar de forma assíncrona. As ofertas emergentes incorporam detecção de anomalias baseada em IA nos gateways de borda, reduzindo o tempo de permanência de incursões de ransomware. Os sistemas de saúde estão pilotando essas capacidades em campi hospitalares para cumprir regras rígidas de localização de dados de pacientes, garantindo ao mesmo tempo acesso imediato para os clínicos.

A Resiliência contra Ransomware Torna-se uma Prioridade do Conselho

O volume de ransomware dobrou durante 2024, levando os comitês de auditoria a solicitar comprovação de backups imutáveis e exercícios de restauração verificados. Os roteiros de DPaaS agora se concentram em proteção contínua de dados, cofres com isolamento físico e classificação por aprendizado de máquina que impede a reinfecção durante a recuperação. As seguradoras estão vinculando descontos de prêmios à presença de armazenamento de gravação única e orquestração automatizada de failover. As empresas que adotam esses controles relatam objetivos de tempo de recuperação materialmente menores e economias demonstráveis nas renovações de ciberseguro.

Os Cofres de Recuperação Nativos em Nuvem Transformam a Economia de Resiliência

Os cofres de recuperação nativos em nuvem fornecem armazenamento logicamente isolado combinado com replicação orientada por políticas. Eles minimizam a saída durante eventos de restauração e fornecem às seguradoras evidências mais claras de acesso com privilégio mínimo. Os primeiros adotantes em serviços financeiros atribuem quedas de dois dígitos nos prêmios de apólices à certificação de cofres. Os fornecedores se diferenciam por meio de autenticação de confiança zero, varreduras forenses de IA generativa e integração com fluxos de trabalho de SOC. À medida que a adoção de cofres se amplia, a convergência de plataformas entre backup, arquivo e recuperação cibernética está se acelerando.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobranças ocultas de saída e API | -2.1% | Global | Médio prazo (2-4 anos) |

| Formatos de backup proprietários | -1.6% | Global | Longo prazo (≥ 4 anos) |

| Compressão por IA atrasando atualizações | -1.3% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Cláusulas de residência de dados em acordos comerciais | -1.0% | Regiões com soberania rigorosa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Ocultos em Nuvem Comprometem as Estratégias de Múltiplas Nuvens

As taxas de tráfego variável e os preços por chamada de API podem inflar os orçamentos, especialmente para consultas analíticas intensivas ou regulatórias que exigem restaurações frequentes. As empresas com menor poder de negociação em regiões de nuvem menores sentem o impacto de forma mais aguda. As equipes de FinOps estão investindo em painéis de observabilidade de custos, mas a faturação fragmentada entre camadas de armazenamento e transições quente-frio continua sendo um risco orçamentário.

Formatos Proprietários Criam Dependência de Fornecedor

Os esquemas de backup fechados complicam a migração de cargas de trabalho após fusões ou saídas de provedores. Durante a fusão Cohesity-Veritas de 2024, as equipes de integração enfrentaram testes de restauração em múltiplas plataformas para preservar os SLAs. Os reguladores estão examinando se as estruturas de metadados proprietárias inibem a concorrência. As RFPs dos clientes insistem cada vez mais em exportações em formato aberto, levando os novos entrantes a adotar APIs padronizadas que prometem maior portabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: DRaaS Acelera em Meio a Ameaças Cibernéticas

O segmento de Recuperação de Desastres como Serviço registrou uma perspectiva de CAGR de 28,9% até 2031, superando outras ofertas à medida que as lideranças elevam a prontidão contra ransomware a uma métrica estratégica. Mais de 70% das empresas pretendem integrar o DRaaS com a telemetria de SIEM até 2026, permitindo failover automatizado com base na pontuação de ameaças. Os fluxos de proteção contínua de dados reduzem os objetivos de ponto de recuperação a segundos, atraindo cargas de trabalho de finanças e saúde onde a perda de dados equivale a multas de conformidade. O Armazenamento como Serviço, embora ainda capturando 42,65% da participação do mercado de proteção de dados como serviço em 2025, está evoluindo para camadas inteligentes e imutabilidade baseada em políticas que se alinham com arquiteturas de confiança zero. As plataformas convergidas agora agrupam BaaS, STaaS e DRaaS sob mecanismos de política unificados, facilitando a aquisição e a governança.

Embora o entusiasmo pelo DRaaS aumente, as assinaturas de armazenamento permanecem fundamentais. O crescimento do armazenamento de objetos permanece forte devido aos conjuntos de treinamento de modelos de IA e à análise de vídeo que inflam os volumes de dados não estruturados. Em resposta, os provedores estão promovendo deduplicação e compressão em escala de petabytes para controlar o volume. As ofertas de pilha completa dos hiperescaladores em nuvem agora integram varredura autônoma de ameaças, o que significa que o ransomware afeta apenas os blocos afetados e não volumes inteiros. Esse alinhamento de funcionalidades sinaliza uma mudança de longo prazo em direção a compras centradas em plataformas, nas quais a automação de recuperação, a classificação de dados e o mapeamento de conformidade existem dentro de um único plano de controle.

Por Modelo de Implantação: Abordagens Híbridas Equilibram Segurança e Flexibilidade

Os modelos híbridos mostram a expansão mais rápida, com CAGR de 30,6%. Os reguladores endossam arquiteturas que mantêm conjuntos de dados sensíveis em nuvens privadas locais, enquanto permitem análises expansíveis em regiões públicas regulamentadas. Esses padrões são especialmente evidentes entre os bancos europeus sujeitos ao Regulamento de Resiliência Operacional Digital, que exige arranjos de contingência documentados para serviços de terceiros. A automação de políticas seleciona destinos de armazenamento com base em rótulos de classificação de dados, otimizando tanto a latência quanto a conformidade. O tamanho do mercado de proteção de dados como serviço para soluções híbridas deve dobrar até 2028, à medida que as empresas modernizam os arquivos de fita legados em cofres conectados à nuvem.

As implantações em nuvem privada retêm uma participação de 43,05%, favorecidas por agências de defesa, serviços públicos e saúde que devem manter a custódia das chaves de criptografia. Os fornecedores que fornecem appliances de nuvem privada incorporam cada vez mais HSMs validados pelo FIPS, acesso baseado em funções e gerenciamento de configuração com isolamento físico. As abordagens de nuvem pública permanecem populares entre empresas nativas digitais que valorizam a diversidade regional em detrimento da soberania total. No entanto, iniciativas de nuvem soberana, como a AWS European Sovereign Cloud, borram as fronteiras: elas oferecem agilidade de nuvem pública sob controle legal local, atraindo cargas de trabalho regulamentadas para ambientes anteriormente considerados fora dos limites.

Por Porte Organizacional: PMEs Adotam a Proteção Baseada em Nuvem

O aumento das ameaças cibernéticas e a limitação de pessoal de TI empurram as PMEs em direção a portais de backup SaaS prontos para uso que incluem modelos de conformidade predefinidos. Entre 2026-2031, a receita do tamanho do mercado de proteção de dados como serviço proveniente de PMEs deve crescer a um CAGR de 33%, apoiada por provedores de serviços gerenciados que oferecem pacotes completos. A integração simplificada e a faturação baseada em consumo ressoam com proprietários conscientes do orçamento. Os questionários de ciberseguro listam cada vez mais a presença de snapshots imutáveis em nuvem como pré-requisito, incentivando até mesmo as microempresas a adotar os níveis básicos de DPaaS.

Por outro lado, as grandes empresas retêm 63,60% da receita graças a cargas de trabalho extensas, mainframes legados e metas rigorosas de RTO. Muitas sobrepõem o DPaaS às bibliotecas de fita existentes para modernização gradual, reduzindo as atualizações completas. A detecção de anomalias aprimorada por IA sinaliza desvios nas taxas de alteração de snapshots, dando às equipes de SOC aviso antecipado de ataques de criptografia. Os fornecedores cortejam esse segmento com garantias de disponibilidade respaldadas por SLA e equipes de conta dedicadas que orientam as auditorias regulatórias.

Por Setor de Uso Final: A Saúde Acelera os Investimentos em Proteção

O CAGR de 29,8% da saúde reflete os mandatos de registros eletrônicos de saúde, dispositivos conectados e requisitos de compartilhamento de dados entre hospitais. Os hospitais implantam backups imutáveis e cofres de recuperação com isolamento físico para satisfazer as diretrizes de dados de pacientes harmonizadas pela HIPAA e pela UE. As expansões de telemedicina impulsionam implantações de nós de borda dentro de locais clínicos, exigindo snapshots locais que se sincronizam com regiões de nuvem soberana. As equipes de pesquisa clínica se beneficiam da integração do mecanismo de políticas que diferencia entre informações identificáveis de pacientes e conjuntos de dados de estudos anonimizados.

O BFSI lidera os gastos gerais com 27,35% de participação de mercado, sustentado por altos volumes de transações e novos prazos de notificação de violações. O DORA obriga os bancos europeus a testar a recuperação de desastres em escala completa pelo menos anualmente, impulsionando a adoção do DRaaS. As seguradoras colaboram com os fornecedores de DPaaS para oferecer incentivos de prêmios condicionados à conclusão de exercícios de recuperação. Os programas governamentais e de defesa investem agressivamente à medida que as estratégias de confiança zero ditam a verificação contínua em redes classificadas. Por fim, as empresas de manufatura e telecomunicações dependem do DPaaS para proteger a telemetria da Internet das Coisas industrial, onde o tempo de inatividade afeta diretamente a produção.

Análise Geográfica

A América do Norte preserva uma participação de receita de 37,25%, ancorada pela robusta adoção de nuvem e por diretrizes federais como a Diretiva Operacional Vinculante 25-01 da CISA, que obriga as agências a aplicar linhas de base de configuração segura para SaaS. A Lei de Proteção dos Dados dos Americanos de Adversários Estrangeiros restringe as transferências transfronteiriças de dados pessoais sensíveis, estimulando a demanda por cofres no país e custódia de chaves. As empresas priorizam recursos de mapeamento de conformidade que geram relatórios de atestação automatizados para auditores.

A Ásia-Pacífico registra a trajetória mais rápida, com CAGR de 30,5%, à medida que os programas de governo digital no Japão, na Índia e na Coreia impulsionam as regras de localização de dados. A Lei Indiana de Proteção de Dados Pessoais Digitais codifica a localização explícita para informações pessoais críticas, pressionando os provedores de nuvem a lançar zonas de recuperação domésticas. Os hiperescaladores fazem parceria com operadoras de telecomunicações domésticas para estabelecer instalações soberanas que permitem serviços de backup estrangeiros, respeitando as restrições legais de custódia. As startups em Singapura e na Austrália lançam ofertas de DPaaS que combinam armazenamento local seguro com opções globais de failover, atraindo exportadores de médio porte que equilibram comércio e conformidade.

A Europa permanece uma adotante sofisticada moldada pelo GDPR, DORA, pela Lei de Resiliência Cibernética e pela Lei de Dados da UE, em vigor em setembro de 2025. Programas nacionais como o Cloud de Confiance da França e o Gaia-X da Alemanha canalizam financiamento para infraestrutura federada e baseada em padrões que preza pela transparência e portabilidade de fornecedores. Os provedores se diferenciam oferecendo processamento de metadados na região, equipes operacionais compostas exclusivamente por residentes da UE e trilhas de auditoria exportáveis. As opções soberanas reduzem o atrito regulatório, impulsionando taxas de adesão mais altas entre entidades do setor público.

Os mercados emergentes na América Latina, no Oriente Médio e na África registram adoção crescente a partir de bases menores. Os governos do Conselho de Cooperação do Golfo financiam plataformas de nuvem soberana para diversificar as economias e atrair startups de fintech. Os bancos brasileiros pilotam criptografia resistente a quantum em links de replicação transfronteiriços, antecipando futuros requisitos criptográficos. As operadoras de telecomunicações africanas implantam backup SaaS para proteger plataformas de dinheiro móvel em rápida expansão, compensando a capacidade limitada de centros de dados locais.

Panorama regulatório

A aquisição de DPaaS está sendo moldada por orientações mais rígidas sobre engenharia de privacidade, garantia em nuvem e processamento de dados de IA. Na UE, o GDPR continua sendo fundamental, enquanto o Comitê Europeu de Proteção de Dados emitiu as Diretrizes 02/2026 sobre Anonimização (julho de 2026), elevando o padrão para demonstrar que as técnicas de anonimização são eficazes e verificáveis em sistemas operacionais usados para análise, arquivamento e recuperação. No Reino Unido, o Data Protection Act 2018 (Code of Practice on Artificial Intelligence and Automated Decision-Making) Regulations 2026 exige que o Information Commissioner elabore um código para o processamento relacionado à IA, estendendo o escrutínio de conformidade a fluxos de trabalho de decisão automatizada que cada vez mais se cruzam com os controles de descoberta, classificação e retenção do DPaaS.

As estruturas de garantia em nuvem também estão se tornando entradas mais explícitas na seleção de fornecedores e na elegibilidade do setor público. O Escritório Federal Alemão de Segurança da Informação (BSI) publicou o catálogo de critérios C5:2026, oferecendo aos provedores de nuvem e plataformas de DPaaS um mecanismo concreto de mapeamento para padrões como ISO 27001/27701 e esquemas como o SecNumCloud, que apoia a preparação para auditorias multijurisdicionais. As políticas de soberania estão se expandindo além da Europa, com a Política Nacional de Nuvem da Nigéria (outubro de 2025) exigindo uma postura de Cloud First para instituições públicas federais, com requisitos de residência de dados local e proteção de dados alinhados à Nigeria Data Protection Act 2023. Isso está reforçando a demanda por zonas de recuperação no país, gerenciamento localizado de chaves e controles de acesso auditáveis.

Análise da cadeia de valor

A cadeia de valor do DPaaS começa com a infraestrutura fundamental, principalmente computação, armazenamento e rede em nuvem hyperscale e regional, e depois avança para blocos de construção de segurança, como criptografia e gerenciamento de chaves, gerenciamento de identidade e acesso, e pipelines de telemetria usados para detecção de anomalias e validação de recuperação. Os fornecedores de plataformas de DPaaS adicionam camadas de mecanismos de política para backup, replicação, imutabilidade e orquestração de recuperação, e distribuem por meio de vendas corporativas diretas, marketplaces de nuvem e um amplo ecossistema de parceiros de provedores de serviços gerenciados (MSPs) que oferecem implementação, operações 24x7 e suporte à conformidade para compradores regulados.

Na etapa seguinte, a realização de valor para o cliente depende da integração com as operações de TI e segurança existentes (por exemplo, fluxos de trabalho de SIEM/XDR e SOC), além de funções de governança capazes de produzir evidências prontas para auditoria e atender a restrições de residência de dados específicas de cada jurisdição. A interoperabilidade e a portabilidade continuam sendo pontos de fricção, onde formatos de backup proprietários e construções de faturamento multicloud (cobranças de egress e API) aumentam os custos de troca e operação. Uma camada de serviços paralela também está se expandindo em torno de operações soberanas e reguladas, incluindo programas de parceiros orientados por competência (por exemplo, o trabalho da T-Systems em torno da soberania digital da AWS) e provedores especializados que oferecem serviços gerenciados de proteção de dados. Isso reflete como a engenharia de conformidade e a garantia em tempo de execução se tornaram centrais para a entrega de DPaaS, e não apenas adicionais.

Cenário Competitivo

A consolidação do setor se intensifica com a absorção em dezembro de 2024 dos ativos empresariais da Veritas pela Cohesity, formando uma entidade de USD 7 bilhões atendendo a mais de 12.000 clientes globais. A Rubrik se alia à Cisco Systems Inc. para incorporar a telemetria de backup dentro do console Cisco XDR, ilustrando uma mudança em direção a suítes integradas de detecção e resposta. Os adaptadores de barramento de host resistentes a quantum da Broadcom antecipam uma camada defensiva com raiz no hardware que os concorrentes devem igualar. A AWS estreia uma Nuvem Soberana Europeia, subcotando os provedores regionais ao combinar a economia de hiperescala com o controle legal local.

Especialistas de médio porte como Druva Inc. e Clumio cortejam as PMEs oferecendo proteção nativa SaaS sem agente que é implantada em minutos. A aquisição da Adlumin pela N-able Inc. incorpora a automação de SOC nas ofertas de serviços gerenciados, sinalizando a importância do canal MSP para o crescimento de longa cauda. A verticalização emerge: os provedores lançam modelos específicos para saúde com modelos de HIPAA, enquanto os pacotes de BFSI integram a tokenização PCI-DSS. A diferenciação competitiva agora depende de garantias de recuperação de ransomware prontas para uso, créditos de SLA por hora e geração automatizada de evidências de conformidade.

A convergência de plataformas é evidente à medida que os fornecedores colapsam os silos de STaaS, BaaS e DRaaS em estruturas orientadas por políticas. A preferência dos compradores tende para a orquestração de painel único que simplifica a rastreabilidade de auditoria. No entanto, os formatos de snapshot proprietários arriscam a dependência do cliente, levando a iniciativas de API aberta. Os fornecedores que expõem metadados portáteis e opções de replicação entre nuvens podem ganhar participação à medida que o escrutínio regulatório sobre interoperabilidade aumenta.

Líderes do Setor de Proteção de Dados como Serviço

IBM Corporation

Amazon Web Services Inc.

Hewlett Packard Enterprise Company

Dell Technologies Inc.

Cisco Systems Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os modelos operacionais de nuvem soberana e regulada criam espaço em branco para provedores de DPaaS capazes de fornecer controles vinculados à jurisdição sem abandonar os fluxos de trabalho de recuperação híbrida. O programa AWS European Sovereign Cloud, posicionado em torno da governança sob a lei da UE e de operações residentes na UE, é um ponto de referência concreto que está deslocando as listas de verificação dos compradores para a custódia de chaves na região, modelos de acesso somente para residentes e mapeamentos de garantia independentes. Isso, por sua vez, abre oportunidades para fornecedores e MSPs que oferecem cofres, custódia de chaves e automação de políticas ajustadas aos requisitos do setor público europeu e do BFSI.

Uma segunda área de oportunidade é a geração de evidências de nível de conformidade que reúne testes de restauração, controles de imutabilidade e relatórios de auditoria em cargas de trabalho SaaS, nativas de nuvem e on-premise. Órgãos reguladores e de orientação estão publicando expectativas mais direcionadas, incluindo as Diretrizes 02/2026 do EDPB sobre Anonimização (julho de 2026) e a atenção ampliada do Reino Unido ao processamento de IA e tomada de decisão automatizada sob os regulamentos de 2026. Isso está levando as organizações a operacionalizar a validação repetível de controles, em vez de depender apenas de políticas estáticas. Plataformas de DPaaS que integram fluxos de trabalho de descoberta, classificação e cofres de recuperação, e que podem apresentar evidências verificáveis de controle em ambientes híbridos, se alinham com as mudanças de aquisição em direção à atestação pronta para auditoria e reduzem a fricção em implantações transfronteiriças, onde o mapeamento de dados e o roteamento baseado em políticas são obrigatórios.

Desenvolvimentos recentes do setor

- Maio de 2026: a IBM lançou o Guardium Multi-Cloud Data Protection V10.1.2 com licenciamento adaptado à nuvem e novos recursos de avaliação de vulnerabilidades para ambientes DBaaS. A atualização expande a cobertura adjacente ao DPaaS, do backup tradicional para a identificação contínua de riscos em pilhas de bancos de dados gerenciados, apoiando os requisitos de governança e recuperação em implantações híbridas.

- Junho de 2025: a AWS lançou o AWS European Sovereign Cloud, projetado para operar sob a lei da UE, com operações residentes na UE. A iniciativa acelera os caminhos de aquisição de nuvem soberana para cargas de trabalho reguladas e aumenta a demanda por ofertas de DPaaS capazes de atender a requisitos de residência, custódia de chaves e evidências de auditoria dentro de regiões soberanas.

- Dezembro de 2024: a Cohesity finalizou a aquisição dos ativos de backup corporativo da Veritas, criando um provedor de proteção de dados puro maior, atendendo a uma ampla base instalada. A consolidação aumentou a pressão de convergência de plataformas entre STaaS, BaaS e DRaaS, elevando o nível competitivo em planos de controle de políticas integrados e ferramentas de migração para clientes com patrimônios de backup de formatos mistos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, definimos proteção de dados como serviço (DPaaS) como ofertas terceirizadas, baseadas em assinatura, que protegem dados corporativos por meio de backup entregue em nuvem, recuperação de desastres e funções de proteção relacionadas, precificadas como receita de serviço recorrente e entregues em configurações públicas, privadas ou híbridas.

Exclusões de escopo: serviços profissionais únicos faturados separadamente, licenças de software de backup on-premise autônomas e ferramentas de nuvem privada totalmente autoconstruídas sem uma assinatura de DPaaS estão excluídas.

Visão geral da segmentação

- Por Tipo de Serviço

- Armazenamento como Serviço (STaaS)

- Backup como Serviço (BaaS)

- Recuperação de Desastres como Serviço (DRaaS)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Porte Organizacional

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor de Uso Final

- BFSI

- Saúde e Ciências da Vida

- Governo e Defesa

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Manufatura

- Outros Setores de Uso Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Singapura

- Malásia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começa construindo um contexto claro de demanda e política para a adoção de DPaaS, e em seguida mapeando o panorama de fornecedores para que os grupos de receita não sejam contados em duplicidade. Usamos fontes públicas como as diretrizes de segurança cibernética e resiliência do NIST, os avisos da CISA, o Federal Register dos EUA e o Jornal Oficial da UE para atualizações de privacidade e retenção, além de indicadores da economia digital da OCDE para ancorar o momento da demanda impulsionada pela conformidade.

Para traduzir a demanda em gastos, também revisamos sinais de adoção de nuvem e gastos em TI de fontes como o Banco Mundial e a União Internacional de Telecomunicações, além de literatura técnica aberta sobre imutabilidade de backup, recuperação de ransomware e práticas de retenção em periódicos revisados por pares. Registros da empresa, apresentações a investidores, documentação de produtos e entrevistas de imprensa confiáveis foram usados para verificar de forma cruzada a lógica de empacotamento e precificação de serviços. Além disso, usamos assinaturas pagas de inteligência financeira corporativa, notícias e finanças, e bancos de dados de patentes para confirmar o mix de negócios e validar a direção do produto. Estas são fontes ilustrativas, e muitas outras referências públicas também foram usadas para coletar, verificar e esclarecer pontos de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar rigorosamente o que é contabilizado como receita de DPaaS e como os compradores realmente o adquirem, especialmente quando backup, armazenamento e recuperação estão agrupados em contratos de nuvem mais amplos. Conversamos com uma combinação de provedores, parceiros de canal e usuários corporativos na APAC, EMEA e Américas para confirmar padrões de adoção, comportamento de renovação e a forma como a preparação contra ransomware altera o cronograma orçamentário.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | APAC: 48% |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | EMEA: 32% |

| Players menores: 14% | Gerentes: 53% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado foi construído usando uma abordagem top-down, na qual os sinais de gastos com nuvem e segurança corporativa são reconstruídos em um grupo de demanda de DPaaS, e depois filtrados pela parcela especificamente vinculada à proteção de dados baseada em assinatura. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como divulgações de receita amostradas de provedores, verificações de canal sobre precificação de pacotes e a precificação média de assinatura multiplicada pelas cargas de trabalho protegidas estimadas.

O modelo usa entradas práticas que podem ser revisadas e reverificadas, incluindo taxas de migração de cargas de trabalho para a nuvem, frequência de incidentes de ransomware e preparação para recuperação, crescimento de dados e períodos de retenção, requisitos de política de backup e DR por setores regulados, e a mudança de gastos de capital para contratos de serviço recorrentes. A previsão é tratada por meio de análise de cenários apoiada por consenso de especialistas sobre variáveis como intensidade de conformidade, velocidade de adoção da nuvem e progressão de preços para capacidade protegida. Quando as divisões de receita dos provedores não são divulgadas, as lacunas são tratadas por meio de intervalos conservadores que são então reduzidos usando premissas de mix baseadas em entrevistas e indicações de empacotamento de produtos públicos.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de várias verificações que detectam outliers precocemente, incluindo testes de variância entre regiões, verificações cruzadas em relação às tendências de receita de serviços em nuvem, e verificações de sanidade usando o crescimento da carga de trabalho protegida em comparação com o movimento da receita de assinatura. Quando um número não se alinha com sinais independentes, revisitamos as premissas, reverificamos as definições e recontatamos as fontes se a lacuna parecer significativa.

Antes da aprovação final, o modelo passa por uma revisão passo a passo por analistas para que os cálculos, moedas e mapeamentos de ano sejam consistentes, e para que os resultados finais possam ser rastreados até entradas claramente declaradas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como novas regras de soberania de dados, uma mudança acentuada na atividade de ransomware, ou mudanças notáveis nas estruturas de contratos de nuvem. Imediatamente antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Proteção de Dados como Serviço da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado de DPaaS publicados podem diferir mesmo quando o nome do tópico parece o mesmo, porque os pacotes de serviços são definidos de forma diferente e o momento do reconhecimento de receita nem sempre é tratado da mesma forma. As diferenças também surgem de como cada publicador trata o momento da conversão de moeda, o ritmo assumido de migração para a nuvem, e se as previsões refletem um cenário base ou um cenário de adoção mais agressivo.

Algumas estimativas incorporam gastos adjacentes, como segurança em nuvem mais ampla, armazenamento como serviço autônomo ou grandes taxas de implementação únicas que envolvem uma implantação de DPaaS. Na Mordor Intelligence, a contagem é limitada à receita de proteção de dados baseada em assinatura vinculada a backup, recuperação de desastres e funções de proteção relacionadas, excluindo licenças on-premise autônomas e serviços profissionais faturados separadamente, para que os totais permaneçam vinculados à demanda de serviço recorrente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 26,38 bilhões de USD (2026) | |

| Associação do Setor B | 36,80 bilhões de USD (2026) | Frequentemente, um empacotamento mais amplo é incluído, com armazenamento e serviços de infraestrutura em nuvem relacionados contabilizados junto com o DPaaS, o que eleva o valor para o mesmo ano. |

| Jornal Setorial A | 25,35 bilhões de USD (2024) | Um ano-base diferente e uma curva de crescimento implícita mais rápida são usados, e algumas premissas de precificação podem refletir uma expansão orçamentária agressiva impulsionada por ransomware, sem o mesmo ciclo de atualização e revalidação. |

A diferença na tabela é explicada principalmente por escopo e alinhamento de ano, e não por simples diferenças de cálculo. Quando a receita de DPaaS apenas por assinatura é mantida separada do armazenamento em nuvem adjacente e dos serviços únicos, o tamanho do mercado se torna mais fácil de reconciliar com os indicadores de adoção e os mixes de receita dos provedores, o que também torna o caminho de previsão mais replicável.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de proteção de dados como serviço?

O aumento dos incidentes de ransomware, as leis mais rígidas de soberania de dados e a necessidade de proteger os dados gerados em borda e nuvem em expansão são os principais catalisadores.

Qual tipo de serviço está se expandindo mais rapidamente dentro do DPaaS?

A Recuperação de Desastres como Serviço deve crescer a um CAGR de 28,9% entre 2026-2031, à medida que as empresas priorizam a resiliência contra ransomware.

Como as nuvens soberanas estão influenciando as decisões de implantação?

As nuvens soberanas permitem que as organizações mantenham as chaves de criptografia e os dados sob jurisdição local, enquanto acessam a elasticidade da nuvem pública, impulsionando a adoção híbrida.

Por que as PMEs estão acelerando a adoção do DPaaS?

Os preços por assinatura, a infraestrutura inicial mínima e as exigências das seguradoras por backups imutáveis tornam a proteção entregue em nuvem atraente para empresas menores.

Qual é o papel da criptografia resistente a quantum nos futuros contratos de DPaaS?

Os primeiros pilotos sugerem que os algoritmos resistentes a quantum se tornarão obrigatórios para setores críticos, levando a ciclos de renovação que favorecem os fornecedores com ofertas em conformidade.

Como as taxas ocultas de nuvem afetam o custo total de propriedade do DPaaS?

As cobranças de saída e de API podem inflar os orçamentos; as organizações implantam cada vez mais ferramentas de FinOps para monitorar e otimizar os gastos em múltiplas nuvens.

Página atualizada pela última vez em: