Tamanho e Participação do Mercado de Dados como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

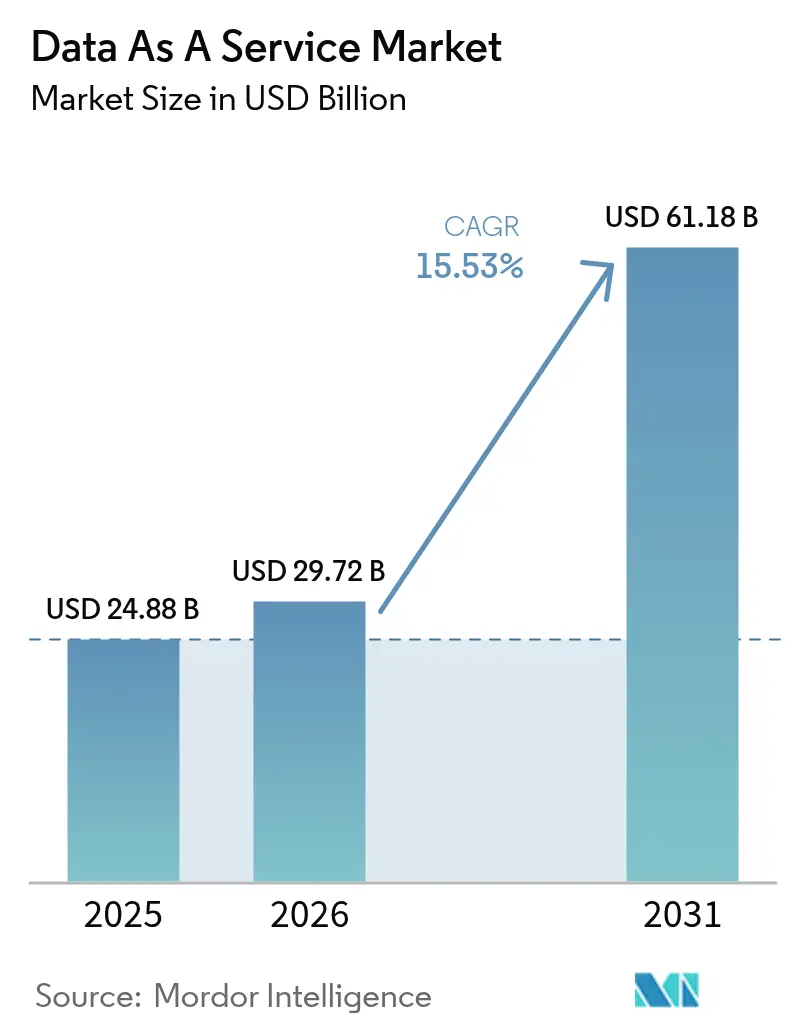

| Tamanho do Mercado (2026) | 29.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.53% CAGR |

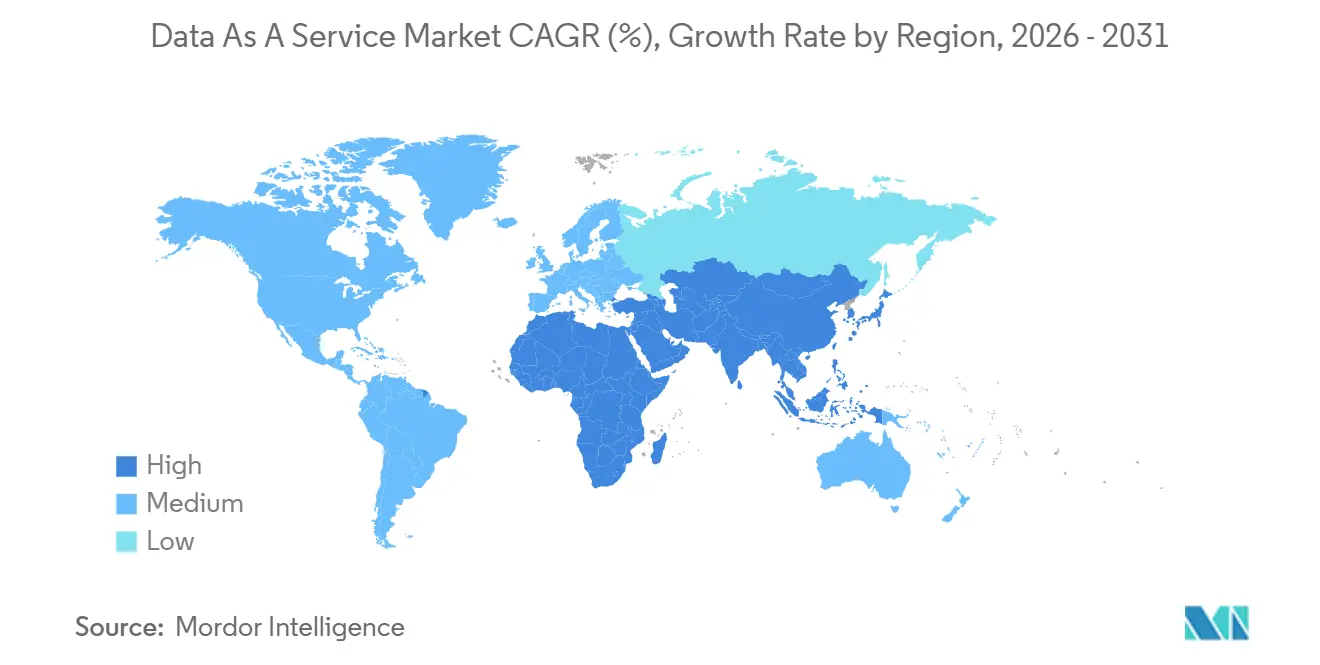

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

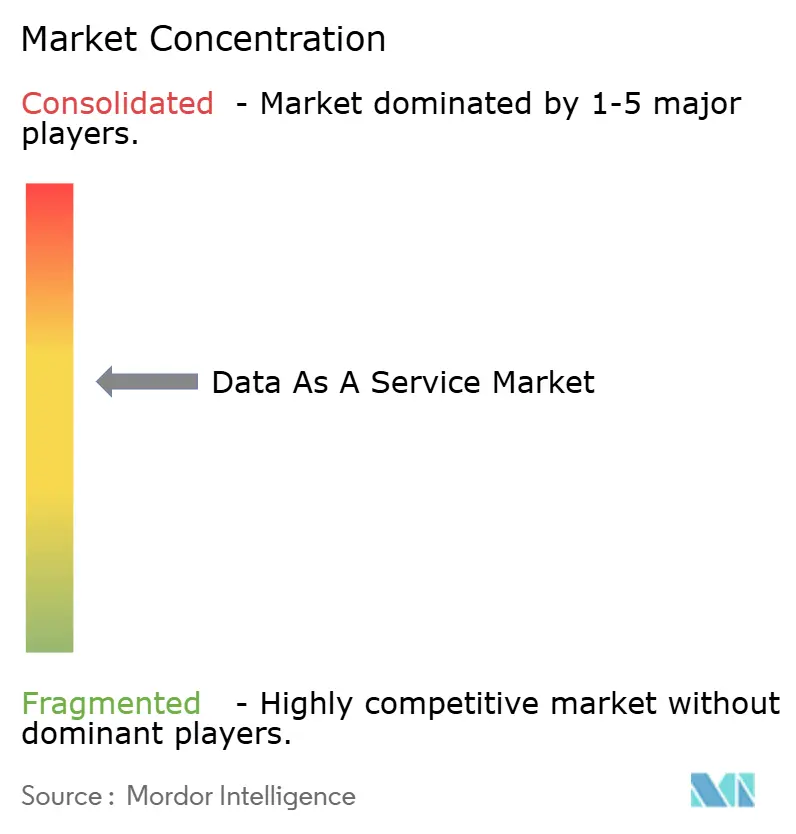

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dados como Serviço pela Mordor Intelligence

O tamanho do mercado de dados como serviço está projetado em USD 24,88 bilhões em 2025, USD 29,72 bilhões em 2026, e deve atingir USD 61,18 bilhões até 2031, crescendo a um CAGR de 15,53% de 2026 a 2031. As empresas estão acelerando a migração de armazéns de dados locais para plataformas baseadas em consumo que separam armazenamento, computação e análise. A elasticidade da nuvem pública reduz os prazos de implantação, enquanto as ofertas de nuvem soberana atenuam as barreiras de localização de dados. Os modelos de geração aumentada por recuperação (RAG) habilitados por IA impulsionam a demanda por corpora externos continuamente atualizados. A intensidade competitiva está aumentando à medida que os hiperescaladores integram exchanges de dados primários, forçando os corretores independentes a se diferenciarem por profundidade de cobertura, frequência de atualização e computação com aprimoramento de privacidade.

Principais Conclusões do Relatório

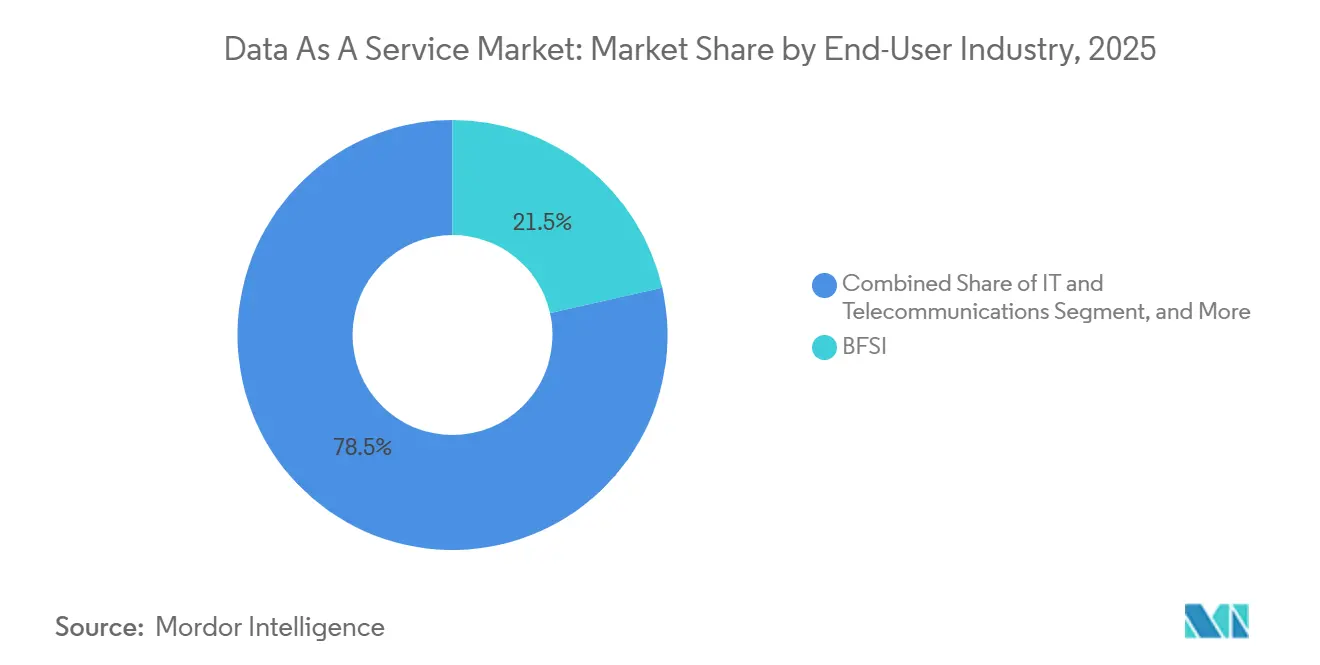

- Por setor do usuário final, bancos, serviços financeiros e seguros detinham 21,47% da participação do mercado de dados como serviço em 2025, enquanto saúde e ciências da vida têm previsão de expansão a um CAGR de 15,62% até 2031.

- Por modelo de implantação, a nuvem pública capturou 56,91% da participação de receita em 2025, enquanto as configurações híbridas e multinuvem avançam a um CAGR de 15,69% até 2031.

- Por tipo de dado, os formatos estruturados responderam por 48,73% da receita em 2025, mas os formatos não estruturados têm projeção de crescimento a um CAGR de 15,71% durante 2026-2031.

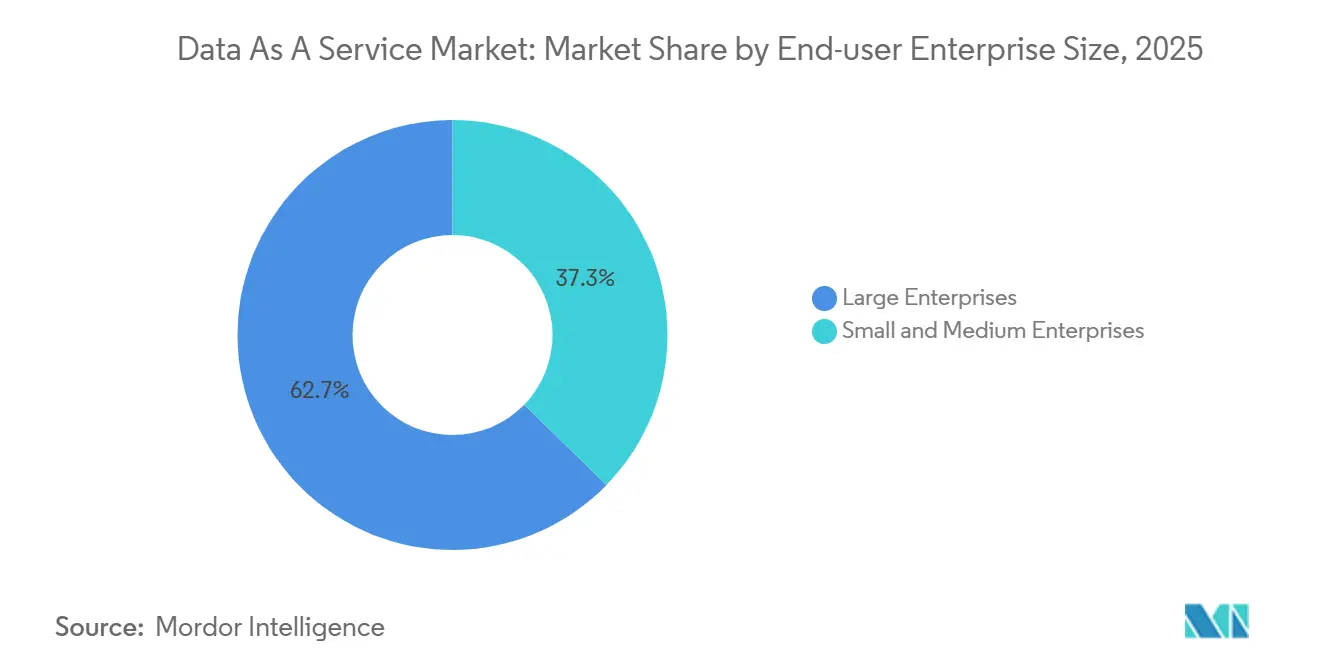

- Por porte da organização, as grandes empresas concentraram 62,71% dos gastos em 2025, mas as pequenas e médias empresas estão escalando a um CAGR de 15,77% no mesmo período.

- Por aplicação, a inteligência de clientes e marketing capturou 29,63% de participação em 2025; a análise operacional em tempo real é o caso de uso de crescimento mais rápido, com um CAGR de 15,59% até 2031.

- Por geografia, a América do Norte gerou 40,62% da receita global em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 15,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dados como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração das Empresas para a Tomada de Decisões Baseada em Dados | +4.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Explosão de Dados Não Estruturados e Demanda por Análise em Tempo Real | +3.8% | Global, com núcleo na Ásia-Pacífico e expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Apetite dos Frameworks de RAG de IA por Dados Externos Atualizáveis | +3.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Armazenamento em Nuvem e Computação | +2.4% | Global | Médio prazo (2-4 anos) |

| Leis de Localização de Dados Impulsionando Mercados de Dados Regionais | +1.3% | Núcleo na Ásia-Pacífico, Europa, mercados selecionados do Oriente Médio | Longo prazo (≥ 4 anos) |

| Plataformas de Monetização de "Nanodatasets" com Abordagem API em Primeiro Lugar | +0.9% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Migração das Empresas para a Tomada de Decisões Baseada em Dados

Os mandatos dos diretores executivos agora vinculam bônus a indicadores-chave de desempenho baseados em dados, impulsionando a demanda por feeds de benchmarking e conjuntos de dados alternativos de sentimento do consumidor. Uma pesquisa de 2025 com 1.200 executivos mostrou que 78% vinculam incentivos a métricas quantificáveis, ante 54% em 2023. As instituições financeiras incorporam imagens de satélite e agregados de transações com cartão em modelos de subscrição, reduzindo as taxas de inadimplência e encurtando os ciclos de aprovação.[1]JPMorgan Chase, "Apresentação para Investidores 2025," jpmorganchase.com Os formatos atualizados do Regulamento de Divulgação Justa fomentam novos fluxos de receita à medida que os arquivos se tornam legíveis por máquina.[2]Comissão de Valores Mobiliários dos Estados Unidos, "Emendas ao Regulamento de Divulgação Justa 2024," sec.gov Os pioneiros ganham velocidade competitiva, compelindo os retardatários a convergir para culturas centradas em dados. O ciclo virtuoso sustenta gastos de dois dígitos independentemente das adversidades cíclicas de TI.

Explosão de Dados Não Estruturados e Demanda por Análise em Tempo Real

Os ativos não estruturados já representam mais de 80% da criação de dados empresariais, mas os bancos de dados legados têm dificuldade em processar vídeo, áudio e telemetria de sensores. Os armazenamentos de objetos combinados com mecanismos de consulta sem servidor agora oferecem análises semelhantes a SQL em Parquet ou JSON sem atrasos de extração-transformação-carregamento, reduzindo a latência de insights de dias para minutos.[3]Amazon Web Services, "Keynote de Análise de Dados do AWS re:Invent 2025," aws.amazon.com Os fabricantes transmitem quadros de visão computacional para lakehouses centralizados, reduzindo o desperdício em até 14%. Os varejistas executam algoritmos dinâmicos de preços de prateleira alimentados por mapas de calor de fluxo de pessoas e eventos de ponto de venda, atualizando as etiquetas a cada 15 minutos. Novas regulamentações, como a Lei de Dados da UE, exigem a interoperabilidade da IoT, enquanto a Lei de Proteção de Informações Pessoais da China limita a transferência transfronteiriça de dados biométricos, forçando pipelines específicos por região. Os fornecedores que dominam a orquestração multijurisdicional capturam uma parcela desproporcional do mercado.

Apetite dos Frameworks de RAG de IA por Dados Externos Atualizáveis

A geração aumentada por recuperação supera o ajuste fino estático porque atualiza as bases de conhecimento sem retreinar modelos de bilhões de parâmetros. A IBM recomenda incorporar arquivos regulatórios e manuais técnicos em bancos de dados vetoriais, reduzindo as alucinações em até 60%. As equipes farmacêuticas inserem evidências do mundo real em fluxos de trabalho de recuperação, encurtando de 3 a 5 meses os cronogramas da fase dois. Os escritórios de advocacia ingerem atualizações noturnas de jurisprudência para redigir documentos de fusão alinhados com precedentes recentes. O modelo de preços baseado em consumo desloca os gastos do licenciamento em massa para chamadas de API recorrentes. As próximas auditorias da ISO/IEC 42001 ampliam a demanda por conjuntos de dados ricos em linhagem.

Queda nos Custos de Armazenamento em Nuvem e Computação

Os hiperescaladores reduziram as taxas de armazenamento de objetos em 31% desde 2024 e agora cobram os mecanismos de consulta em incrementos de subfração de segundo, reduzindo as faturas de cargas de trabalho intermitentes em até 35%. Os processadores baseados em ARM oferecem 40% melhor relação preço-desempenho para trabalhos de transformação, liberando orçamentos para portfólios de conjuntos de dados mais amplos. Os mercados de instâncias spot descontam a computação em mais de 70%, embora exijam orquestração tolerante a interrupções. A deflação democratiza a análise em escala de petabytes e permite que startups superem os incumbentes em preço e cadência de atualização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança Cibernética | -2.1% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Lacunas de Qualidade de Dados e Interoperabilidade | -1.6% | Global | Médio prazo (2-4 anos) |

| Aumento das Taxas de Saída dos Hiperescaladores Comprimindo Margens | -0.8% | Global, concentrado em arquiteturas multinuvem | Curto prazo (≤ 2 anos) |

| Escrutínio ESG de Pipelines de Dados com Alto Consumo de Energia | -0.5% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

Violações como o incidente de ransomware da Change Healthcare em 2024, que expôs 100 milhões de registros de prescrições e custou USD 2,3 bilhões em remediação, alimentam o ceticismo em relação a corretores terceirizados. Os reguladores europeus emitiram 47 ações de execução do GDPR em 2025, com média de EUR 18 milhões (USD 19,7 milhões) por multa. A Lei de Proteção de Dados Pessoais Digitais da Índia acrescenta mandatos de registro de auditoria de sete anos, inflando os custos de conformidade para provedores offshore. A criptografia em uso permanece computacionalmente pesada, limitando a adoção a cargas de trabalho de nicho. O prolongamento dos ciclos de seleção de fornecedores freia o crescimento da receita no curto prazo.

Lacunas de Qualidade de Dados e Interoperabilidade

Os compradores desviam até 40% dos orçamentos de análise para limpar esquemas inconsistentes e valores ausentes. As codificações proprietárias dentro de sistemas ERP legados complicam o mapeamento, atrasando as integrações. A falta de padrões universais de intercâmbio entrincheira os incumbentes apesar da cadência de atualização mais lenta. As redefinições de métricas sem versionamento quebram os modelos downstream, corroendo a confiança. Os pilotos de proveniência em blockchain permanecem paralisados por incertezas de escalabilidade e governança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: BFSI Ancora os Gastos, Saúde Ganha Impulso

As instituições de BFSI contribuíram com 21,47% da receita de 2025, aproveitando os rigorosos mandatos de teste de estresse que exigem feeds macroeconômicos, transacionais e comportamentais granulares. Os gestores de ativos assinam cotações de mercado de alta frequência, enquanto as seguradoras licenciam telemática e indicadores socioeconômicos para precificar o risco com mais precisão. O tamanho do mercado de dados como serviço dedicado ao BFSI continua a se expandir à medida que a negociação algorítmica e a subscrição em tempo real aceleram a rotatividade dos conjuntos de dados. Saúde e ciências da vida, embora menores hoje, têm projeção de crescimento de 15,62% ao ano à medida que as empresas farmacêuticas ingerem evidências do mundo real e repositórios de genômica para atender às necessidades de vigilância regulatória. A adoção pelo setor público fica atrás devido aos ciclos de aquisição, mas os pilotos de cidades inteligentes em Singapura e Dubai mostram exchanges federados que agrupam dados de tráfego, serviços públicos e licenciamento.

As empresas farmacêuticas codesenvolvem arquiteturas federadas que cumprem as leis de privacidade, reduzindo as transferências em massa. Os varejistas e players de comércio eletrônico combinam inteligência de localização com dados de fidelidade para aprimorar o planejamento de sortimento. As linhas de fabricação transmitem feeds de visibilidade da cadeia de suprimentos que rastreiam o congestionamento portuário e os futuros de commodities, melhorando a resiliência do estoque. As agências governamentais testam hubs de dados abertos para transparência trabalhista, de saúde e ambiental. Os provedores de telecomunicações monetizam a telemetria de rede anonimizada, compensando os declínios de receita de voz, enquanto as concessionárias de energia ingerem previsões meteorológicas e de carga para otimizar o despacho de renováveis. A educação permanece incipiente, mas as plataformas baseadas em competências começam a ingerir sinais do mercado de trabalho, sugerindo um crescimento constante, embora mais lento.

Por Modelo de Implantação: Estratégias Híbridas Equilibram Controle e Escala

A nuvem pública detinha 56,91% da participação de receita em 2025, impulsionada por análises prontas para uso e escalabilidade elástica. As instituições financeiras mantêm registros confidenciais de clientes no local, mas roteiam agregados anonimizados para a nuvem, capturando vantagens de custo e agilidade. Os ambientes híbridos e multinuvem têm previsão de crescimento de 15,69% ao ano à medida que as empresas buscam conformidade de residência e evitam o aprisionamento tecnológico. O tamanho do mercado de dados como serviço associado a cargas de trabalho híbridas, portanto, supera a expansão geral.

Os operadores de telecomunicações implantam nós de computação de borda regionais para análises de subfração de segundo e, em seguida, espelham os insights em lakehouses centrais. A nuvem privada persiste em defesa e infraestrutura crítica, mas a orquestração de contêineres traz ferramentas nativas de nuvem por trás dos firewalls. Os lançamentos de nuvem soberana na Europa combinam serviços gerenciados com controle jurisdicional, corroendo as instalações privadas tradicionais. As malhas multinuvem armazenam em cache os conjuntos de dados populares entre os hiperescaladores para evitar taxas de saída, embora a largura de banda entre nuvens ainda custe até USD 0,09 por gigabyte. Os fornecedores que automatizam o roteamento consciente de custos ganham preferência entre as grandes empresas.

Por Tipo de Dado: Ativos Não Estruturados Superam os Esquemas Legados

Os dados estruturados retiveram 48,73% de participação em 2025 por meio de cargas de trabalho de finanças, CRM e ERP. No entanto, os formatos não estruturados — vídeo, áudio, texto livre — estão em uma trajetória de CAGR de 15,71%. A visão computacional em câmeras de prateleira aumenta a disponibilidade em prateleira em mais de 8 pontos percentuais, enquanto as seguradoras exploram a telemática de motoristas para reduzir os índices de sinistros. Os logs JSON e XML semiestruturados espelham o crescimento mais amplo do mercado, alimentando microsserviços e fluxos de webhook.

O aumento dos volumes não estruturados infla os orçamentos de computação para geração de embeddings e busca por similaridade, pressionando os provedores a otimizar a inferência. As regulamentações ficam atrás dos requisitos de explicabilidade do aprendizado profundo, adicionando ambiguidade de conformidade. Os padrões de metadados, como as extensões Dublin Core, adicionam camadas de proveniência, relevância e direitos de uso, automatizando a descoberta e a governança. Os fornecedores que comprimem vídeo de forma inteligente ou agrupam embeddings por similaridade obtêm vantagens de margem e reduzem os gastos dos clientes.

Por Porte da Organização: Adoção por PMEs Acelera

As grandes empresas representaram 62,71% dos gastos de 2025, aproveitando equipes dedicadas de engenharia de dados e contratos plurianuais. No entanto, as PMEs estão escalando o uso a um CAGR de 15,77% à medida que os fornecedores com abordagem API em primeiro lugar eliminam a integração pesada. A lacuna de participação do mercado de dados como serviço se estreita à medida que os marketplaces de nuvem agrupam assinaturas de conjuntos de dados com créditos de computação.

O SaaS vertical incorpora feeds de benchmarking diretamente em módulos de contabilidade, CRM e RH, permitindo que um fabricante com 200 funcionários acesse os mesmos painéis de custo de mão de obra que um par da Fortune 500. As plataformas de análise de baixo código geram SQL a partir de prompts em linguagem natural, reduzindo a barreira de talentos. Os serviços de governança gerenciada automatizam registros de consentimento e notificações de violação, compensando os custos de conformidade. O SQL sem servidor com elasticidade de custo permite que as PMEs aumentem durante os picos de campanha e fiquem ociosas fora do pico, alinhando os gastos ao valor.

Por Aplicação: Análise Operacional Lidera a Curva de Crescimento

A inteligência de clientes e marketing reteve 29,63% da receita de 2025, à medida que as marcas enriquecem os IDs primários com sinais demográficos e de intenção. No entanto, a análise operacional em tempo real é o caso de uso de crescimento mais rápido, com um CAGR de 15,59%, impulsionado por sensores de borda e streaming de eventos de subfração de segundo. O tamanho do mercado de dados como serviço associado à análise operacional se beneficia dos segmentos de manufatura, logística e energia que buscam manutenção preditiva e roteamento dinâmico.

Os modelos de detecção de fraudes integram históricos de pagamento de serviços públicos e grafos sociais, estendendo crédito a consumidores com histórico limitado enquanto preservam os limites de risco. As cargas de trabalho de risco e conformidade ingerem listas de sanções e feeds de mídia adversa para reduzir os falsos positivos. A otimização da cadeia de suprimentos funde manifestos de embarque, congestionamento portuário e dados meteorológicos, reduzindo os tempos de espera e aumentando a entrega no prazo. A análise de produtos e preços ajusta os preços de prateleira a cada 15 minutos, aumentando as margens brutas. As cargas de trabalho emergentes em análise de RH, relatórios ESG e recrutamento para ensaios clínicos acompanham o ritmo geral do mercado.

Análise Geográfica

A América do Norte gerou 40,62% da receita de 2025, ancorada por fornecedores de dados de primeira linha e infraestrutura hiperescalável densa. As instituições financeiras impulsionam a demanda por dados alternativos, enquanto as leis de privacidade estaduais exigem gerenciamento granular de consentimento. O Canadá pilota exchanges federados de saúde, e a onda de nearshoring do México estimula a visibilidade de frete transfronteiriço. O crescimento se modera à medida que a região amadurece, pivotando de feeds brutos para análises de valor agregado, mas a inovação de produtos ainda incuba aqui.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 15,84% até 2031. Os exchanges apoiados pelo governo na China permitem a monetização compatível de conjuntos de dados industriais e de consumidores, enquanto a Rede Aberta para o Comércio Digital da Índia nivela o campo de jogo para os pequenos comerciantes. A Sociedade 5.0 do Japão subsidia a IoT industrial e o compartilhamento entre empresas. A Austrália e a Nova Zelândia promovem políticas de nuvem em primeiro lugar, e o Sudeste Asiático investe em fibra submarina para apoiar a tecnologia financeira. As regulamentações fragmentadas complicam a integração, mas a escala e os imperativos de transformação digital sustentam a expansão de dois dígitos.

O rigoroso regime do GDPR da Europa molda a dinâmica do mercado, elevando as barreiras de conformidade, mas recompensando a computação com aprimoramento de privacidade. A Alemanha e o Reino Unido lideram a adoção por meio de telemática automotiva e dados de mercados financeiros, enquanto a França agrega registros hospitalares e de genômica para pesquisa federada. A Europa Meridional e o Oriente Médio se expandem a partir de bases menores; os Emirados Árabes Unidos e a Arábia Saudita investem em plataformas de cidades inteligentes que exigem computação localizada. O crescimento na América do Sul é limitado pela volatilidade macroeconômica, mas a lei de proteção de dados em maturação do Brasil começa a catalisar plataformas de dados de clientes no agronegócio e no varejo.

Cenário Competitivo

Aproximadamente 45-50% da receita de 2025 é acumulada pelos dez principais fornecedores, indicando fragmentação moderada. Bloomberg, Thomson Reuters e S&P Global protegem franquias consolidadas por meio de pipelines de dados proprietários e terminais integrados. Os desafiantes nativos da nuvem, como Snowflake e Databricks, desagregam armazenamento e análise, oferecendo protocolos de compartilhamento aberto e preços baseados em consumo. O Amazon Web Services Data Exchange agora lista mais de 3.500 conjuntos de dados de terceiros, aproveitando as pegadas de computação para integração vertical.

A atividade estratégica se concentra em profundidade vertical e expansão geográfica. A aquisição da Datavant pela Oracle em 2026 adiciona interoperabilidade em saúde, enquanto SAP e Google codesenvolvem modelos de dados de manufatura. Os dados de sustentabilidade emergem como espaço em branco, impulsionados pela CSRD da UE e pelas iminentes regras da Comissão de Valores Mobiliários dos Estados Unidos. Os disruptores, como a SafeGraph, oferecem inteligência de localização atualizada por hora, roubando participação dos incumbentes com atualizações trimestrais. A computação com aprimoramento de privacidade diferencia os fornecedores que suportam aprendizado federado ou computação confidencial.

O financiamento de capital de risco flui para protocolos descentralizados como o Ocean Protocol, que prometem monetização de dados ponto a ponto, embora a adoção permaneça em estágio piloto. Os players de automação de API Fivetran e Airbyte removem os encargos de manutenção de conectores, liberando os engenheiros para a modelagem. Os nichos horizontais, como o enriquecimento firmográfico, enfrentam compressão de preços, enquanto as especialidades verticais, como o recrutamento para ensaios clínicos, sustentam preços premium. Os agrupamentos de private equity podem se acelerar, mas os órgãos antitruste provavelmente examinarão quaisquer megaoperações que concentrem ativos de dados fundamentais.

Líderes do Setor de Dados como Serviço

Bloomberg Finance L.P.

Thomson Reuters Corporation

S&P Global Inc.

Snowflake Inc.

RELX PLC (LexisNexis Risk Solutions)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Snowflake fez parceria com a Salesforce para incorporar o Data Cloud ao Sales Cloud e ao Service Cloud, visando empresas de médio porte sem engenheiros de dados dedicados.

- Janeiro de 2026: A Oracle adquiriu a unidade de conectividade empresarial da Datavant por USD 1,8 bilhão, reforçando as evidências do mundo real e a interoperabilidade no Oracle Health.

- Dezembro de 2025: A Amazon Web Services lançou o AWS Clean Rooms para publicidade, permitindo análise de sobreposição com preservação de privacidade sem compartilhar dados brutos.

- Novembro de 2025: A Bloomberg lançou o Data License 2.0, uma API de nuvem com latência inferior a 50 milissegundos que substitui os feeds FTP legados.

Escopo do Relatório Global do Mercado de Dados como Serviço

Dados como Serviço é um modelo de provisão e distribuição de informações no qual os arquivos de dados são disponibilizados aos clientes por meio de uma rede. O DaaS é principalmente uma estratégia de nuvem usada para facilitar a acessibilidade de dados críticos para os negócios de forma protegida e acessível.

O Relatório do Mercado de Dados como Serviço é Segmentado por Setor do Usuário Final (BFSI, Saúde, Varejo, Manufatura, Governo, TI, Energia, Educação, Outros), Implantação (Nuvem Pública, Nuvem Privada, Híbrida), Tipo de Dado (Estruturado, Não Estruturado, Semiestruturado), Porte da Organização (Grandes Empresas, PMEs), Aplicação (Análise Operacional, Inteligência do Cliente, Gestão de Riscos, Cadeia de Suprimentos, Detecção de Fraudes, Precificação, Outros) e Geografia. As Previsões de Mercado estão em Valor (USD).

| BFSI |

| TI e Telecomunicações |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Energia e Serviços Públicos |

| Educação |

| Outros Setores do Usuário Final |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida / Multinuvem |

| Dados Estruturados |

| Dados Não Estruturados |

| Dados Semiestruturados |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Análise Operacional em Tempo Real |

| Inteligência de Clientes e Marketing |

| Gestão de Riscos e Conformidade |

| Otimização da Cadeia de Suprimentos e Logística |

| Detecção de Fraudes e Pontuação de Crédito |

| Análise de Produtos e Preços |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Governo e Setor Público | ||

| Varejo e Comércio Eletrônico | ||

| Saúde e Ciências da Vida | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Educação | ||

| Outros Setores do Usuário Final | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida / Multinuvem | ||

| Por Tipo de Dado | Dados Estruturados | |

| Dados Não Estruturados | ||

| Dados Semiestruturados | ||

| Por Porte da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Aplicação | Análise Operacional em Tempo Real | |

| Inteligência de Clientes e Marketing | ||

| Gestão de Riscos e Conformidade | ||

| Otimização da Cadeia de Suprimentos e Logística | ||

| Detecção de Fraudes e Pontuação de Crédito | ||

| Análise de Produtos e Preços | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

A que velocidade se espera que o mercado de dados como serviço cresça de 2026 a 2031?

Está projetado para avançar a um CAGR de 15,53%, subindo de USD 29,72 bilhões em 2026 para USD 61,18 bilhões até 2031.

Qual modelo de implantação está ganhando mais tração entre as empresas?

As arquiteturas híbridas e multinuvem estão se expandindo a um CAGR de 15,69% à medida que as empresas equilibram a conformidade de residência com a flexibilidade.

O que impulsiona a rápida adoção de serviços de dados não estruturados?

Os ativos de vídeo, sensor e texto alimentam a análise em tempo real e os modelos de RAG de IA, impulsionando os formatos não estruturados para a taxa de crescimento mais rápida, 15,71% ao ano até 2031.

Por que as pequenas e médias empresas estão aumentando sua participação nos gastos?

As plataformas com abordagem API em primeiro lugar, a cobrança sem servidor e os marketplaces de nuvem removem as barreiras de integração e alinham os custos ao uso, permitindo que as PMEs escalem gradualmente.

Qual região liderará o crescimento ao longo do horizonte de previsão?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 15,84%, apoiada por exchanges de dados apoiados pelo governo e programas de transformação digital em larga escala.

O que cria oportunidade de espaço em branco para novos fornecedores?

Os conjuntos de dados emergentes de ESG e sustentabilidade vinculados às próximas regras de divulgação permanecem subatendidos, oferecendo potencial de preços premium para cobertura precisa e oportuna.

Página atualizada pela última vez em: