Tamanho e Participação do Mercado de Mobilidade como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 374.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 716.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

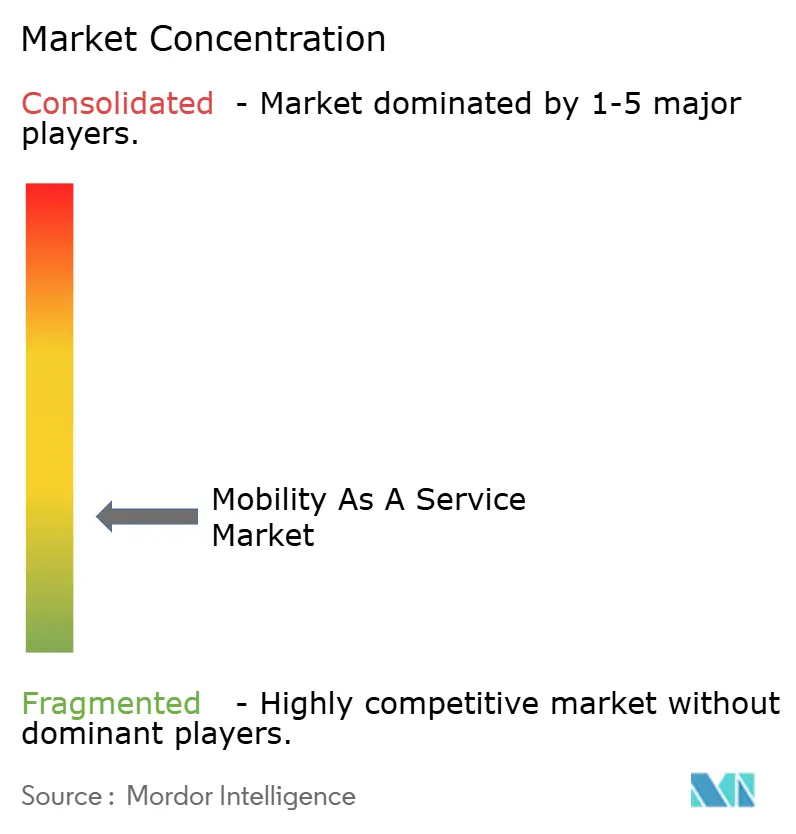

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mobilidade como Serviço por Mordor Intelligence

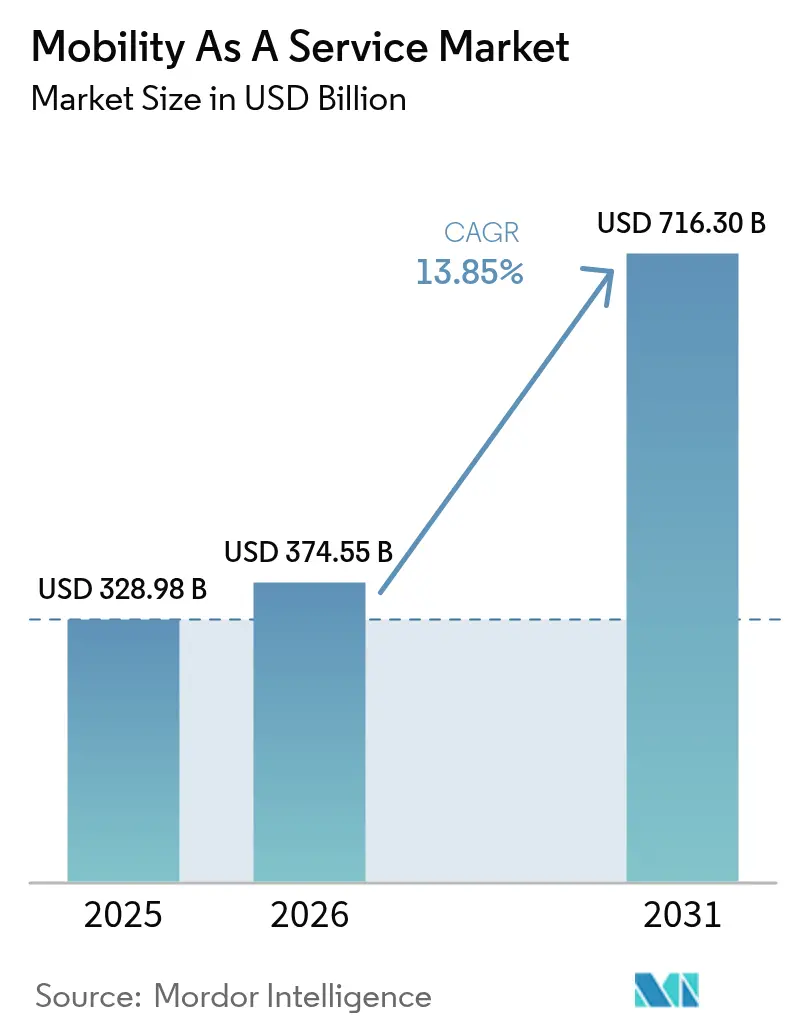

Espera-se que o tamanho do mercado de mobilidade como serviço cresça de USD 328,98 bilhões em 2025 para USD 374,55 bilhões em 2026 e está previsto para atingir USD 716,3 bilhões até 2031 a um CAGR de 13,85% no período 2026-2031. O forte crescimento da população urbana, a contínua adoção de smartphones e a crescente conscientização ambiental estão deslocando os consumidores da propriedade de veículos particulares para ofertas de transporte integradas, compartilhadas e multimodais. A padronização de APIs, a adoção de propulsão elétrica e a hidrogênio, e a inovação em pagamentos sem fricção estão acelerando a interoperabilidade das plataformas, melhorando a experiência do cliente e impulsionando a diversificação de receitas dos provedores. Os formuladores de políticas estão promovendo metas de zero emissões que priorizam parcerias público-privadas e estimulam implantações em larga escala de frotas elétricas, enquanto as atualizações de 5G e IoT permitem a orquestração de frotas em tempo real e o gerenciamento preditivo de trajetos. A intensificação da concorrência entre os líderes estabelecidos de transporte por aplicativo e os novos orquestradores especializados de mobilidade como serviço está impulsionando investimentos agressivos em inteligência artificial, monetização de dados e modelos de assinatura, à medida que as empresas buscam diferenciação sustentável.

Principais Conclusões do Relatório

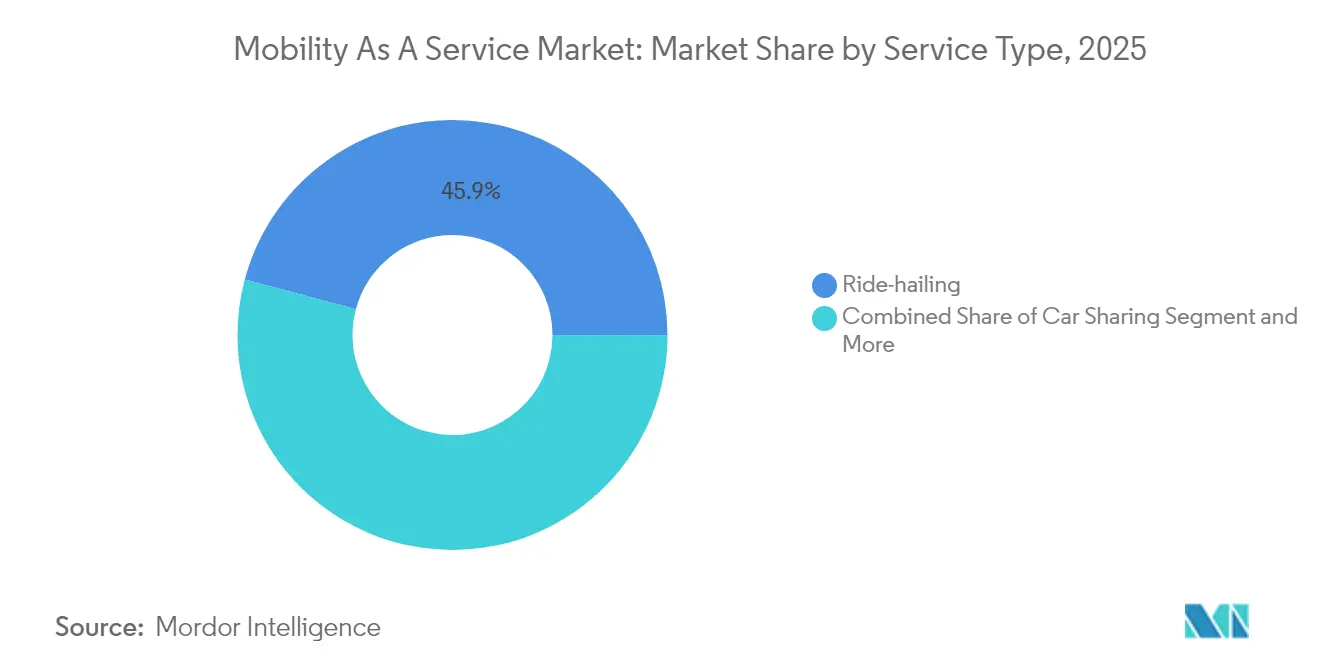

- Por tipo de serviço, o transporte por aplicativo capturou 45,85% da participação do mercado de mobilidade como serviço em 2025; a micromobilidade está projetada para expandir a um CAGR de 19,12% até 2031.

- Por solução, as soluções de plataforma tecnológica detinham 37,72% de participação de receita em 2025; os serviços de pagamento e carteira estão previstos para crescer a um CAGR de 20,95% até 2031.

- Por tipo de veículo, os carros de passeio representaram 56,63% da participação do mercado de mobilidade como serviço em 2025, enquanto os pods autônomos avançaram a um CAGR de 22,74% até 2031.

- Por tipo de transporte, o transporte privado liderou com 61,34% de participação em 2025; o transporte público deve registrar um CAGR de 14,93% no período 2026-2031.

- Por modelo de negócio, o pagamento por uso representou 67,25% da receita de 2025; os pacotes de assinatura estão crescendo a um CAGR de 23,88% até 2031.

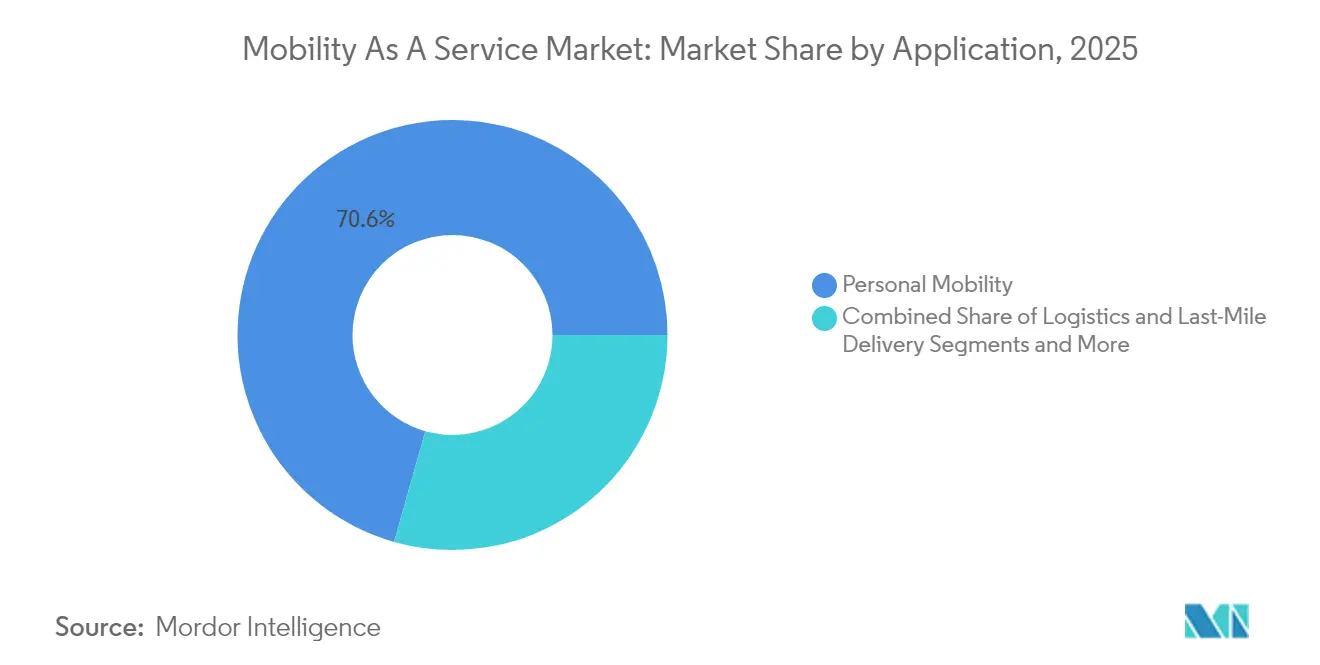

- Por aplicação, a mobilidade pessoal comandou 70,62% do tamanho do mercado de mobilidade como serviço em 2025, e a logística/entrega de última milha crescerá a um CAGR de 20,53% até 2031.

- Por usuário final, os indivíduos detinham 77,46% de participação em 2025; a adoção empresarial está ganhando impulso a um CAGR de 16,96% até 2031.

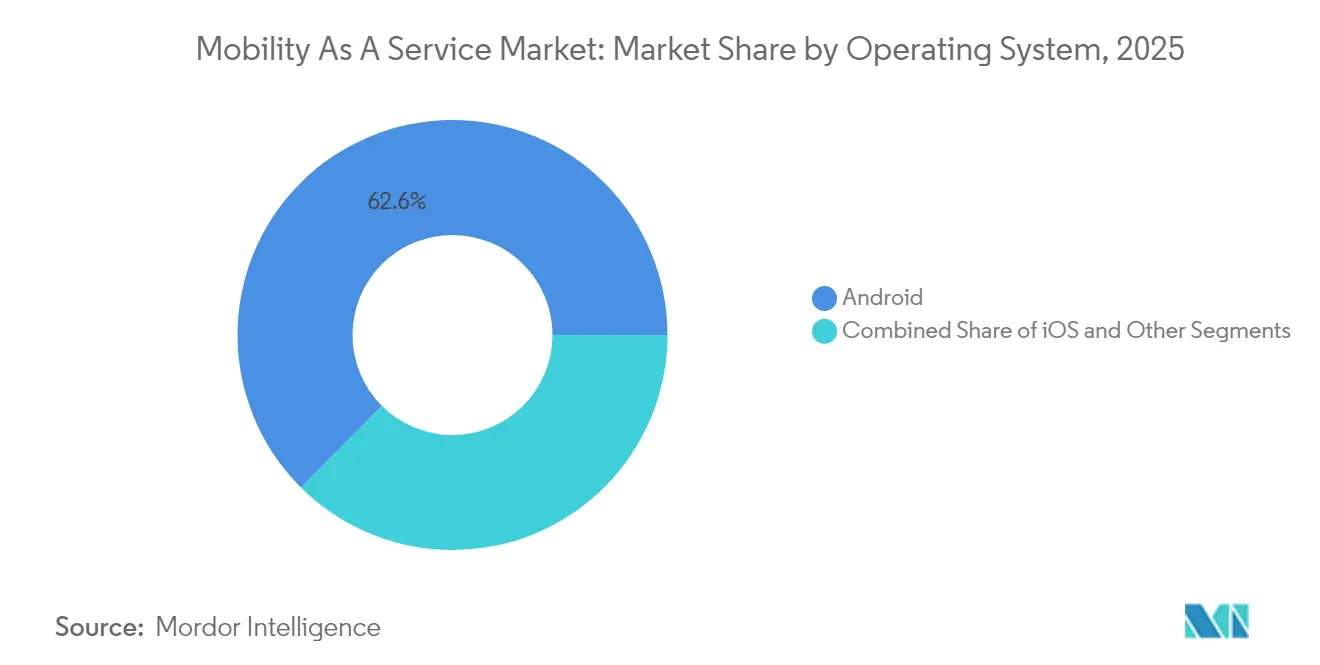

- Por sistema operacional, o Android controlava 62,55% de participação em 2025; outras plataformas, incluindo HarmonyOS e aplicações web progressivas, devem expandir a um CAGR de 23,05% até 2031.

- Por propulsão, os motores elétricos representaram 41,58% de participação em 2025; os veículos de célula de combustível a hidrogênio devem registrar um CAGR de 25,42% durante 2026-2031.

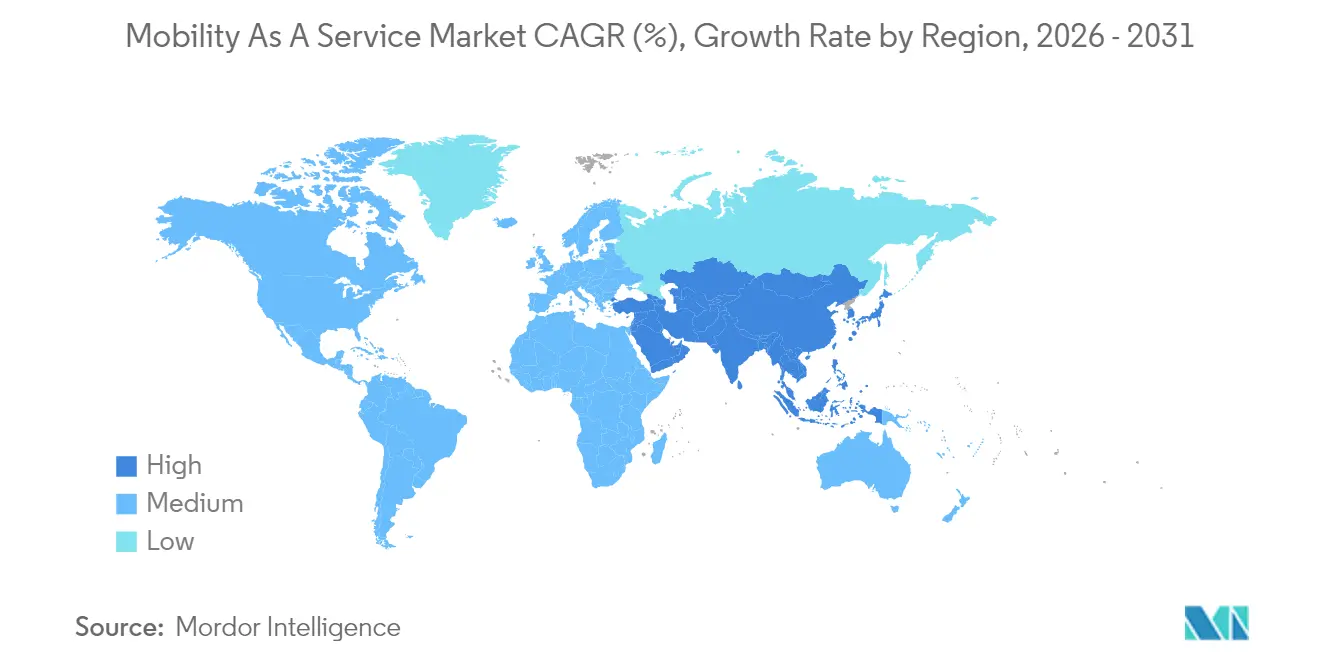

- Por geografia, a Ásia-Pacífico assegurou 34,12% da participação do mercado de mobilidade como serviço em 2025; o Oriente Médio e África está posicionado como a região de crescimento mais rápido a um CAGR de 14,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Mobilidade como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de Micromobilidade e Transporte Público em Cidades Europeias | +3.2% | Europa, com repercussão na América do Norte | Médio prazo (2-4 anos) |

| Metas de Zero Emissões Governamentais Impulsionando Pacotes de Mobilidade como Serviço Centrados em Veículos Elétricos (Ásia-Pacífico) | +2.9% | Ásia-Pacífico, Europa | Longo prazo (≥ 4 anos) |

| Padronização de APIs (NeTEx, GTFS-RT) Habilitando Bilhetagem Baseada em Conta | +2.5% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Aumento no Financiamento de Capital de Risco para Super-Aplicativos de Mobilidade como Serviço na América do Sul | +2.1% | América do Sul, particularmente Brasil e Chile | Curto prazo (≤ 2 anos) |

| Orquestração de Mobilidade em Tempo Real Impulsionada por 5G/IoT | +1.6% | América do Norte, Europa, mercados asiáticos avançados | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade em Viagens Corporativas na América do Norte | +1.5% | América do Norte, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Micromobilidade e Transporte Público em Cidades Europeias

A integração perfeita de opções de micromobilidade com sistemas tradicionais de transporte público cria redes de transporte multimodais que melhoram significativamente a conectividade de primeiro e último quilômetro. Cidades europeias como Helsinque e Viena estão liderando essa integração, com autoridades de transporte público incorporando ativamente serviços de compartilhamento de bicicletas e patinetes elétricos em plataformas de mobilidade unificadas. Essa integração está gerando resultados notáveis, com o Fórum Internacional de Transportes relatando que a micromobilidade devidamente integrada pode aumentar o número de passageiros do transporte público em até 35% nos corredores urbanos.[1] "Transição para a Mobilidade Compartilhada: Como as Cidades Podem Oferecer Serviços de Transporte Inclusivos," Fórum Internacional de Transportes, itf-oecd.org. As implementações mais bem-sucedidas apresentam estações de ancoragem padronizadas estrategicamente posicionadas próximas a terminais de transporte, sistemas de pagamento unificados e dados de disponibilidade em tempo real. Além de melhorar a acessibilidade ao transporte, essa integração está reformulando as prioridades do planejamento urbano, com cidades como Barcelona redesenhando a infraestrutura viária para acomodar faixas de micromobilidade que se conectam diretamente às estações de transporte.

Metas de Zero Emissões Governamentais Impulsionando Pacotes de Mobilidade como Serviço Centrados em Veículos Elétricos

Metas rigorosas de redução de emissões em regiões como a Ásia-Pacífico estão catalisando o desenvolvimento de ofertas de mobilidade como serviço focadas em veículos elétricos, que combinam transporte por aplicativo elétrico, compartilhamento de carros elétricos e aluguel de bicicletas elétricas em pacotes de mobilidade abrangentes. O mandato da China para que 40% dos veículos sejam elétricos até 2030 levou empresas como a Didi a lançar pacotes de mobilidade como serviço "Green Alliance" que apresentam exclusivamente opções de transporte de zero emissões. Esses serviços centrados em veículos elétricos estão ganhando tração significativa, com a TÜV SÜD relatando que os serviços de mobilidade elétrica podem reduzir as emissões do transporte urbano em até 70% em comparação com o uso de veículos convencionais.

Padronização de APIs (NeTEx, GTFS-RT) Habilitando Bilhetagem Baseada em Conta

A adoção generalizada de protocolos padronizados de troca de dados como NeTEx (Intercâmbio de Horários de Rede) e GTFS-RT (Especificação Geral de Feed de Trânsito em Tempo Real) está revolucionando os sistemas de bilhetagem baseada em conta, permitindo viagens multimodais sem interrupções sem a necessidade de múltiplos bilhetes ou métodos de pagamento. Esses padrões fornecem uma linguagem comum para que sistemas de transporte distintos se comuniquem, permitindo a sincronização de dados em tempo real entre os modos. A Aliança de Mobilidade como Serviço relata que as cidades que implementam esses padrões registraram um aumento de 40% nas transferências entre modos e uma redução de 25% nas consultas de atendimento ao cliente relacionadas à bilhetagem. Além das eficiências operacionais, esses padrões permitem modelos de tarifas inovadores, como créditos de mobilidade e precificação dinâmica baseada na demanda em tempo real. A Comissão de Transportes Metropolitanos de São Francisco demonstrou que APIs padronizadas podem reduzir o tempo de integração de novos serviços de mobilidade em plataformas existentes em até 60%, acelerando significativamente a expansão do ecossistema de mobilidade como serviço.

Aumento no Financiamento de Capital de Risco para Super-Aplicativos de Mobilidade como Serviço na América do Sul

A América do Sul está experimentando um investimento de capital de risco sem precedentes em super-aplicativos de mobilidade como serviço que combinam transporte, entrega de alimentos e serviços financeiros em plataformas unificadas adaptadas aos desafios de mobilidade únicos da região. Esse aumento de financiamento permite a rápida expansão de serviços em mercados anteriormente mal atendidos, com Brasil e México liderando a adoção. De acordo com a análise da Papermark sobre os principais investidores em mobilidade, as startups de mobilidade como serviço sul-americanas garantiram mais de USD 1,2 bilhão em financiamento somente em 2024, com foco na integração de redes de trânsito informais em plataformas digitais. Esses super-aplicativos abordam desafios regionais críticos, incluindo acesso bancário limitado, incorporando métodos de pagamento alternativos e recursos de microcrédito especificamente para transporte. A integração de opções de trânsito anteriormente informais, como "coletivos" no México e "kombis" no Brasil, em plataformas digitais está formalizando esses serviços enquanto melhora sua confiabilidade e segurança, criando um ecossistema de mobilidade mais inclusivo que atende a diversos segmentos socioeconômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas Regulatórias Fragmentadas nos Estados dos EUA | -1.9% | América do Norte, particularmente Estados Unidos | Médio prazo (2-4 anos) |

| Custos de Conformidade com Privacidade de Dados Impulsionados pelo GDPR/CCPA | -1.7% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Desafios de Lucratividade Decorrentes de Subsídios a Motoristas/Provedores | -1.5% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Sistemas Legados de TI de Trânsito Limitando a Profundidade de Integração | -1.4% | Global, particularmente em mercados de trânsito estabelecidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas Regulatórias Fragmentadas nos Estados dos EUA

O mosaico inconsistente de regulamentações de transporte nos estados dos EUA está criando desafios operacionais significativos para os provedores de mobilidade como serviço que tentam escalar nacionalmente. Cada estado impõe diferentes requisitos de licenciamento, mandatos de seguro e restrições operacionais. Essa fragmentação regulatória força as empresas a desenvolver modelos operacionais específicos para cada estado, aumentando substancialmente os custos de conformidade e desacelerando a penetração no mercado. A Administração Federal de Rodovias destaca que essa falta de harmonização regulatória resultou em custos operacionais até 35% mais altos para provedores de mobilidade como serviço em múltiplos estados do que para aqueles que operam em ambientes regulatórios mais unificados.

Custos de Conformidade com Privacidade de Dados Impulsionados pelo GDPR/CCPA

A implementação de regulamentações rigorosas de proteção de dados, como o Regulamento Geral de Proteção de Dados (GDPR) da União Europeia e a Lei de Privacidade do Consumidor da Califórnia (CCPA), está impondo custos substanciais de conformidade aos provedores de mobilidade como serviço, que devem navegar por requisitos complexos de coleta, armazenamento e compartilhamento de dados. Essas regulamentações são particularmente desafiadoras para as plataformas de mobilidade como serviço que dependem de dados extensivos de usuários para otimizar rotas, prever demanda e personalizar serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Micromobilidade Perturbando os Padrões de Trânsito Urbano

O transporte por aplicativo domina o mercado de mobilidade como serviço com 45,85% de participação em 2025, aproveitando sua base de usuários estabelecida e extensas redes de motoristas para manter a liderança de mercado. No entanto, os serviços de micromobilidade (compartilhamento de patinetes/bicicletas) estão emergindo como o segmento de crescimento mais rápido, com um CAGR projetado de 19,12% de 2026 a 2031, impulsionados por sua eficácia em abordar os desafios de conectividade de primeiro e último quilômetro. O relatório da IAA Mobility indica que as soluções de micromobilidade equipadas com conectividade IoT e baterias de alto desempenho melhoram significativamente a experiência do usuário por meio de maior estabilidade e rastreamento de disponibilidade em tempo real. Esse crescimento é ainda apoiado por governos municipais que alocam cada vez mais infraestrutura dedicada para faixas de micromobilidade e zonas de estacionamento.

O segmento de compartilhamento de carros está testemunhando inovação substancial por meio da introdução de modelos flexíveis de livre flutuação que eliminam locais fixos de retirada e devolução, enquanto os serviços de compartilhamento de ônibus estão ganhando tração em ambientes corporativos e universitários. O segmento de compartilhamento de patinetes, apesar dos desafios regulatórios em alguns mercados, está se expandindo rapidamente devido aos seus baixos custos de implementação e altas taxas de adoção pelos usuários.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Solução: Inovações em Pagamento Impulsionando a Mobilidade Sem Fricção

As plataformas tecnológicas lideram este segmento com 37,72% de participação de mercado em 2025, servindo como a infraestrutura fundamental que permite a integração de serviços e a interface do usuário. Enquanto isso, as soluções de pagamento e carteira estão experimentando o crescimento mais rápido a um CAGR de 20,95% (2026-2031), pois abordam um ponto crítico de atrito na experiência de viagem multimodal. O surgimento de sistemas de pagamento de circuito aberto é particularmente transformador, com a PaymentGenes relatando que as plataformas de mobilidade como serviço que implementam esses sistemas registram até 40% maior retenção de usuários em comparação com aquelas que usam sistemas de circuito fechado. Esses sistemas eliminam a necessidade de os usuários pré-carregarem fundos ou manterem múltiplos métodos de pagamento em diferentes serviços.

As soluções de planejamento de viagens e navegação continuam a evoluir com a integração de inteligência artificial que pode prever interrupções e sugerir alternativas em tempo real. As soluções de conectividade e telemática estão permitindo capacidades aprimoradas de rastreamento de veículos e gerenciamento de frotas, enquanto os serviços de seguro e suporte estão se expandindo para atender às necessidades exclusivas dos usuários de mobilidade compartilhada.

Por Tipo de Veículo: Pods Autônomos Preparados para Crescimento Inovador

Os carros de passeio mantêm sua dominância com 56,63% de participação de mercado em 2025, refletindo a importância contínua dos serviços de transporte por aplicativo e compartilhamento de carros no ecossistema de mobilidade como serviço. No entanto, os pods autônomos estão projetados para atingir a maior taxa de crescimento a um CAGR de 22,74% de 2026 a 2031, pois oferecem uma solução atraente para ambientes controlados e conectividade de primeiro/último quilômetro. Pesquisa publicada na Revista de Sistemas de Transporte Inteligente do IEEE demonstra que a tecnologia de veículos modulares autônomos pode reduzir os custos operacionais em até 40% em comparação com o trânsito de rota fixa tradicional, ao mesmo tempo em que melhora a flexibilidade do serviço. Esses pods autônomos são particularmente eficazes em ambientes universitários, parques empresariais e comunidades planejadas, onde a infraestrutura pode ser otimizada para operação autônoma.

Os veículos de micromobilidade (bicicletas elétricas, patinetes elétricos) continuam a ganhar participação de mercado, particularmente em áreas urbanas densas, onde oferecem superior manobrabilidade e conveniência de estacionamento. Vans e ônibus estão evoluindo com a introdução de algoritmos de roteamento sob demanda que otimizam as taxas de ocupação e reduzem os tempos de espera.

Por Tipo de Transporte: Inovação do Setor Público Acelerando o Crescimento

As opções de transporte privado representam 61,34% do mercado de mobilidade como serviço em 2025, impulsionadas pela flexibilidade e conveniência que oferecem em comparação com as alternativas de rota fixa. No entanto, o transporte público está crescendo mais rapidamente a um CAGR de 14,93% (2026-2031), à medida que as agências de trânsito adotam cada vez mais a transformação digital e a integração de serviços. O estudo da Associação Americana de Transporte Público sobre implementações europeias de mobilidade como serviço revela que as agências de trânsito público que se posicionam como a espinha dorsal dos ecossistemas de mobilidade como serviço podem aumentar o número de passageiros em até 25%, ao mesmo tempo em que expandem sua relevância além dos modelos de serviço tradicionais. Esse crescimento é apoiado por investimentos significativos em sistemas de pagamento sem contato, rastreamento em tempo real e desenvolvimento de APIs, permitindo integração perfeita com serviços de mobilidade privada.

Por Modelo de Negócio: Pacotes de Assinatura Transformando os Relacionamentos com os Consumidores

O modelo de pagamento por uso domina com 67,25% de participação de mercado em 2025, atraindo usuários ocasionais e aqueles que testam os serviços de mobilidade como serviço. No entanto, os pacotes de assinatura estão experimentando crescimento dramático a um CAGR de 23,88% (2026-2031), pois criam fluxos de receita previsíveis para os provedores, ao mesmo tempo em que oferecem economia de custos e conveniência para usuários frequentes.

Os modelos ponto a ponto estão ganhando tração em mercados com altos custos de propriedade de veículos, permitindo que proprietários de veículos particulares monetizem a capacidade ociosa. Os modelos de agregador somente de bilhetagem servem como ofertas de mobilidade como serviço de nível básico que se concentram em simplificar o pagamento em múltiplos serviços de trânsito sem integração completa de serviços.

Por Aplicação: Logística de Última Milha Emergindo como Motor de Crescimento

As aplicações de mobilidade pessoal comandam 70,62% do mercado em 2025, refletindo o foco principal da maioria das plataformas de mobilidade como serviço em mover pessoas em vez de mercadorias. No entanto, as aplicações de logística e entrega de última milha estão crescendo a um CAGR de 20,53% (2026-2031), à medida que o crescimento do comércio eletrônico impulsiona a demanda por soluções eficientes de entrega urbana.

As aplicações de mobilidade empresarial/corporativa estão evoluindo além dos serviços tradicionais de carros corporativos para abranger plataformas abrangentes de gerenciamento de mobilidade que suportam diversas necessidades de transporte dos funcionários. O segmento de logística e entrega de última milha está se beneficiando de inovações em otimização de rotas e consolidação de cargas que permitem uma utilização mais eficiente dos recursos, com crescimento particular em bicicletas de carga elétricas que podem substituir até 30% das entregas de caminhões urbanos em ambientes adequados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Adoção Empresarial Impulsionando o Crescimento B2B

Os indivíduos representam 77,46% do mercado de mobilidade como serviço em 2025, à medida que os serviços de transporte por aplicativo e micromobilidade voltados ao consumidor continuam a dominar o cenário. No entanto, o segmento empresarial está crescendo mais rapidamente a um CAGR de 16,96% (2026-2031), impulsionado por mandatos de sustentabilidade corporativa e o desejo de otimizar os custos de mobilidade dos funcionários. Pesquisa da Universidade de Estocolmo, baseada em 77 entrevistas com usuários corporativos de mobilidade como serviço, revela que programas de mobilidade empresarial bem implementados podem reduzir os custos de transporte corporativo em até 30%, ao mesmo tempo em que melhoram significativamente a satisfação dos funcionários. Essas soluções empresariais normalmente incluem recursos como faturamento centralizado, aplicação de políticas e análises que ajudam as organizações a gerenciar seus gastos com mobilidade de forma mais eficaz.

Agências governamentais e municipais estão adotando cada vez mais plataformas de mobilidade como serviço para melhorar a prestação de serviços públicos e otimizar a alocação de recursos. O segmento individual continua a evoluir com ofertas mais personalizadas que se adaptam às preferências dos usuários e padrões de viagem ao longo do tempo. A adoção empresarial é particularmente forte em setores com forças de trabalho distribuídas ou requisitos significativos de viagens de negócios, com a American Express Global Business Travel relatando que 67% dos gerentes de viagens corporativas estão agora incorporando opções de mobilidade como serviço em seus programas para apoiar metas de sustentabilidade e melhorar a experiência do viajante.

Por Sistema Operacional: Plataformas Emergentes Desafiando o Duopólio

O Android domina o mercado de mobilidade como serviço com 62,55% de participação em 2025, beneficiando-se de sua adoção global mais ampla, particularmente em mercados emergentes onde o crescimento da mobilidade como serviço está se acelerando. No entanto, sistemas operacionais alternativos (HarmonyOS, KaiOS, Windows/aplicações web progressivas) estão crescendo mais rapidamente a um CAGR de 23,05% (2026-2031), pois atendem a necessidades regionais específicas e superam as limitações das plataformas convencionais. As aplicações web progressivas são particularmente significativas nesse crescimento, pois oferecem compatibilidade entre plataformas sem exigir desenvolvimento de aplicativo dedicado para cada sistema operacional. Essa abordagem reduz os custos de desenvolvimento enquanto garante maior acessibilidade em diferentes tipos de dispositivos.

O iOS mantém uma participação de mercado significativa, particularmente em regiões de alta renda onde os dispositivos Apple são mais prevalentes. A categoria "outros", incluindo plataformas emergentes como HarmonyOS, está ganhando tração em mercados onde esses sistemas têm forte suporte de ecossistema. A diversidade de sistemas operacionais apresenta desafios para os provedores de mobilidade como serviço, que devem garantir experiências de usuário consistentes entre plataformas. No entanto, o surgimento de abordagens de desenvolvimento independentes de plataforma está mitigando esses desafios, com os provedores de mobilidade como serviço adotando cada vez mais princípios de design responsivo que se adaptam a diferentes tamanhos de tela e sistemas operacionais, mantendo a funcionalidade principal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Propulsão: Célula de Combustível a Hidrogênio Impulsionando a Inovação de Zero Emissões

A propulsão elétrica lidera com 41,58% de participação de mercado em 2025, impulsionada pela expansão da infraestrutura de carregamento e ambientes regulatórios favoráveis. No entanto, a propulsão por célula de combustível a hidrogênio está experimentando a maior taxa de crescimento a um CAGR de 25,42% (2026-2031), pois aborda as limitações de autonomia e tempo de reabastecimento dos veículos elétricos a bateria. A Linde relata que os países estão implementando ambiciosas metas de mobilidade a hidrogênio. O Japão planeja estabelecer uma cadeia de suprimentos produzindo 300.000 toneladas de hidrogênio até 2030 para suportar 800.000 carros de célula de combustível e 1.200 ônibus de célula de combustível.

Os veículos de motor de combustão interna (MCI) ainda mantêm participação de mercado significativa, particularmente em regiões com infraestrutura limitada de carregamento elétrico. Os veículos híbridos servem como tecnologia de transição, oferecendo eficiência melhorada sem exigir infraestrutura de carregamento dedicada. O surgimento da tecnologia de célula de combustível a hidrogênio no ecossistema de mobilidade como serviço é particularmente significativo para aplicações de alta utilização, como serviços de van e frotas de táxi, onde minimizar o tempo de inatividade é crítico. O lançamento pela UC Riverside do único programa de compartilhamento de carros movido a hidrogênio do país demonstra a aplicação prática dessa tecnologia em contextos de mobilidade como serviço, oferecendo mobilidade de zero emissões com tempos de reabastecimento comparáveis aos veículos convencionais.

Análise Geográfica

A Ásia-Pacífico contribuiu com 34,12% da participação do mercado de mobilidade como serviço em 2025, capitalizando cidades densas, pagamentos digitais avançados e investimentos coordenados em infraestrutura. A restrição da China ao registro de veículos nas principais metrópoles empurra os passageiros em direção a plataformas compartilhadas, enquanto a crescente classe média da Índia adota o transporte por aplicativo acessível. O plano Smart Nation de Singapura integra transporte público, micromobilidade e pagamentos unificados em um único aplicativo para cidadãos que exemplifica a integração de melhores práticas.

A América do Norte ocupa o segundo lugar em tamanho de mercado. Os altos custos de propriedade, a renovada densificação urbana e os mandatos de sustentabilidade em viagens corporativas impulsionam o crescimento da mobilidade compartilhada, embora a divergência regulatória estado a estado desacelere a escala nacional das plataformas. A liderança tecnológica em São Francisco, Austin e Toronto apoia a adoção antecipada de análises preditivas e pilotos autônomos. Os incentivos governamentais para frotas de veículos elétricos fortalecem ainda mais a mudança de mobilidade da região.

O Oriente Médio e África apresenta a expansão regional mais rápida a um CAGR de 14,05% até 2031. Os governos do Conselho de Cooperação do Golfo priorizam a mobilidade como serviço dentro de megaprojetos de cidades inteligentes como NEOM e Expo City, alocando capital para ônibus autônomos e sistemas de tarifas integradas. O Memorando de Entendimento entre Abdul Latif Jameel e Joby Aviation para implantar até 200 aeronaves elétricas de decolagem e pouso vertical sinaliza uma ambição nascente de mobilidade aérea, complementando os serviços terrestres e reforçando as redes multimodais.

Cenário Competitivo

A concorrência no mercado de mobilidade como serviço é moderada e está mudando da dominância de modo único para a orquestração de plataformas. Os incumbentes de transporte por aplicativo Uber e Lyft estão integrando horários de trânsito e aluguel de patinetes em seus aplicativos para ampliar a fidelização. As agências de trânsito estão lançando hubs de mobilidade como serviço com marca própria que retêm a receita de tarifas enquanto oferecem complementos privados. Alianças estratégicas de dados, como a parceria da Uber com a May Mobility para frotas autônomas, ressaltam a mudança em direção à sinergia tecnológica em vez da propriedade direta de ativos.

O espaço em branco do setor permanece em nichos verticais como transferências de pacientes de saúde, pacotes de turismo e serviços responsivos à demanda em áreas rurais, onde os incumbentes têm alcance limitado. A monetização de dados está emergindo como um fluxo de receita independente, à medida que as plataformas analisam fluxos de origem-destino anonimizados para planejadores e varejistas. Os provedores que dominam a navegação regulatória local e mantêm uma governança de dados segura estão melhor posicionados para garantir contratos de longo prazo com municípios.

O investimento em inteligência artificial está se acelerando para previsão de demanda, calibração de precificação dinâmica e roteamento multimodal. As empresas que buscam ecossistemas de API aberta convidam inovadores terceirizados a enriquecer os recursos de planejamento de viagens, reforçando os efeitos de rede. Os operadores que alinham seus roteiros com os objetivos de políticas públicas — descarbonização, acessibilidade e equidade — obtêm tratamento preferencial em licitações e programas piloto.

Líderes do Setor de Mobilidade como Serviço

Uber Technologies Inc.

Didi Chuxing

Avis Budget Group

Enterprise Holdings, Inc.

The Hertz Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Uber e WeRide anunciaram a expansão de sua parceria estratégica para levar veículos autônomos a 15 cidades adicionais globalmente nos próximos cinco anos, com foco em mercados fora dos EUA e da China. Esta iniciativa visa aumentar a disponibilidade de serviços de Robotáxi por meio do aplicativo Uber, com a Uber gerenciando as operações de frota, avançando significativamente a integração da mobilidade autônoma nas plataformas convencionais de mobilidade como serviço.

- Março de 2025: A Aliança de Mobilidade como Serviço lançou um abrangente documento de posição sobre Mobilidade como Serviço Corporativa, delineando estratégias e estruturas para integrar soluções de mobilidade corporativa nos sistemas de transporte existentes. Esta iniciativa visa aumentar a eficiência e a sustentabilidade das opções de transporte corporativo, atendendo à crescente demanda por soluções de viagens de negócios ambientalmente responsáveis.

- Março de 2025: A Enterprise Mobility anunciou uma expansão significativa no sudoeste da Inglaterra, abrindo uma nova filial em St Austell, Cornwall, como parte de um programa de investimento em resposta ao aumento da demanda dos clientes. A expansão inclui a criação de oito novos empregos e visa fornecer opções de acesso a veículos mais flexíveis, incluindo o Enterprise Car Club, apoiando diversas necessidades de transporte em áreas urbanas e rurais.

Escopo do Relatório Global do Mercado de Mobilidade como Serviço

A mobilidade como serviço integra várias formas de serviços de transporte. Ela permite o acesso a uma variedade de serviços de transporte, incluindo transporte público, compartilhamento de viagens e aluguel.

O Mercado de Mobilidade como Serviço é Segmentado por Tipo de Serviço (Carro, Ônibus e Bicicleta), Tipo de Transporte (Público e Privado) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece tamanho de mercado e previsões para Mobilidade como Serviço em termos de valor (USD bilhões) para todos os segmentos acima.

| Transporte por Aplicativo |

| Compartilhamento de Carros |

| Compartilhamento de Bicicletas |

| Compartilhamento de Patinetes |

| Compartilhamento de Ônibus |

| Plataforma Tecnológica |

| Pagamento e Carteira |

| Planejamento de Viagens e Navegação |

| Conectividade e Telemática |

| Serviços de Seguro e Suporte |

| Carros de Passeio |

| Veículos de Micromobilidade (Bicicletas Elétricas, Patinetes Elétricos) |

| Vans e Ônibus |

| Pods Autônomos |

| Público |

| Privado |

| Assinatura (Pacotes de Mobilidade, Planos Corporativos) |

| Pagamento por Uso |

| Ponto a Ponto |

| Agregador Somente de Bilhetagem |

| Mobilidade Pessoal |

| Mobilidade Empresarial/Corporativa |

| Logística e Entrega de Última Milha |

| Indivíduos |

| Empresas |

| Agências Governamentais e Municipais |

| iOS | |

| Android | |

| Outros | HarmonyOS |

| KaiOS | |

| Windows/Aplicações Web Progressivas |

| Motor de Combustão Interna (MCI) |

| Elétrico |

| Híbrido |

| Célula de Combustível a Hidrogênio |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia | |

| América do Sul | Brasil |

| Chile | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Serviço | Transporte por Aplicativo | |

| Compartilhamento de Carros | ||

| Compartilhamento de Bicicletas | ||

| Compartilhamento de Patinetes | ||

| Compartilhamento de Ônibus | ||

| Por Solução | Plataforma Tecnológica | |

| Pagamento e Carteira | ||

| Planejamento de Viagens e Navegação | ||

| Conectividade e Telemática | ||

| Serviços de Seguro e Suporte | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos de Micromobilidade (Bicicletas Elétricas, Patinetes Elétricos) | ||

| Vans e Ônibus | ||

| Pods Autônomos | ||

| Por Tipo de Transporte | Público | |

| Privado | ||

| Por Modelo de Negócio | Assinatura (Pacotes de Mobilidade, Planos Corporativos) | |

| Pagamento por Uso | ||

| Ponto a Ponto | ||

| Agregador Somente de Bilhetagem | ||

| Por Aplicação | Mobilidade Pessoal | |

| Mobilidade Empresarial/Corporativa | ||

| Logística e Entrega de Última Milha | ||

| Por Usuário Final | Indivíduos | |

| Empresas | ||

| Agências Governamentais e Municipais | ||

| Por Sistema Operacional | iOS | |

| Android | ||

| Outros | HarmonyOS | |

| KaiOS | ||

| Windows/Aplicações Web Progressivas | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Elétrico | ||

| Híbrido | ||

| Célula de Combustível a Hidrogênio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia | ||

| América do Sul | Brasil | |

| Chile | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de mobilidade como serviço?

O mercado de mobilidade como serviço está avaliado em USD 374,55 bilhões em 2026 e está previsto para atingir USD 716,3 bilhões até 2031, refletindo um CAGR de 13,85%.

Qual região é a maior contribuinte para a receita de mobilidade como serviço?

A Ásia-Pacífico lidera com 34,12% de participação em 2025, impulsionada pela rápida urbanização, penetração de smartphones e extensos investimentos em cidades inteligentes.

Qual tipo de serviço detém a maior participação atualmente?

O transporte por aplicativo comanda 45,85% da receita de 2025, apoiado por extensas redes de motoristas e uma grande base de usuários instalada.

Por que os pacotes de assinatura estão ganhando tração?

Eles proporcionam receita previsível para os provedores e oferecem economia de custos para usuários frequentes, impulsionando um CAGR de 23,88% para o modelo de 2026 a 2031.

Página atualizada pela última vez em: