Tamanho e Participação do Mercado de Serviços de Engenharia de Big Data

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 105.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 213.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Engenharia de Big Data por Mordor Intelligence

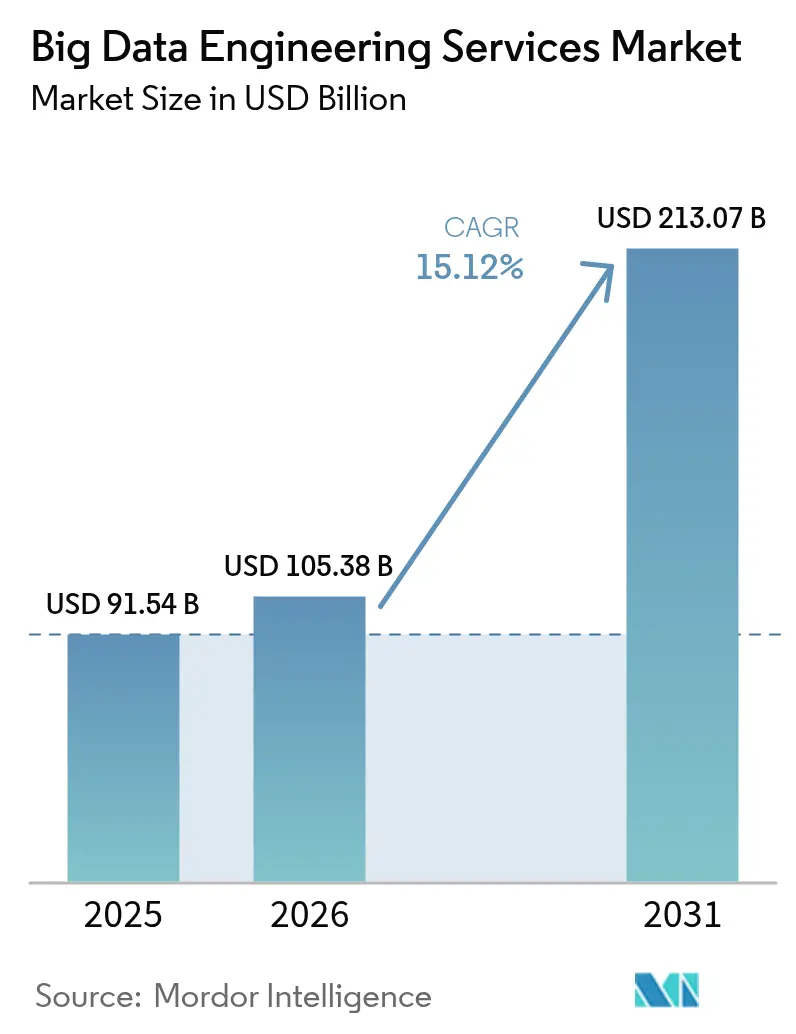

O tamanho do mercado de serviços de engenharia de big data deve crescer de USD 91,54 bilhões em 2025 para USD 105,38 bilhões em 2026 e está previsto para atingir USD 213,07 bilhões até 2031, a um CAGR de 15,12% no período de 2026 a 2031. O crescente volume de telemetria de sensores, fluxos de redes sociais e arquivos de vídeo impulsionou as empresas a substituir data warehouses em lote por pipelines de lakehouse em tempo real. As implantações nativas em nuvem já sustentam mais de 60% dos ambientes de produção, enquanto a orquestração orientada por inteligência artificial reduz os ciclos de extração, transformação e carregamento de semanas para horas. As arquiteturas híbridas estão ganhando espaço em setores regulados que precisam manter registros sensíveis localmente, ao mesmo tempo em que necessitam de computação elástica para análises não críticas. A escassez persistente de talentos e o aumento dos custos de conformidade moderam o crescimento, mas os modelos de precificação baseados em resultados reduzem as barreiras de entrada para pequenas e médias empresas, ampliando a presença no mercado de serviços de engenharia de big data.

Principais Conclusões do Relatório

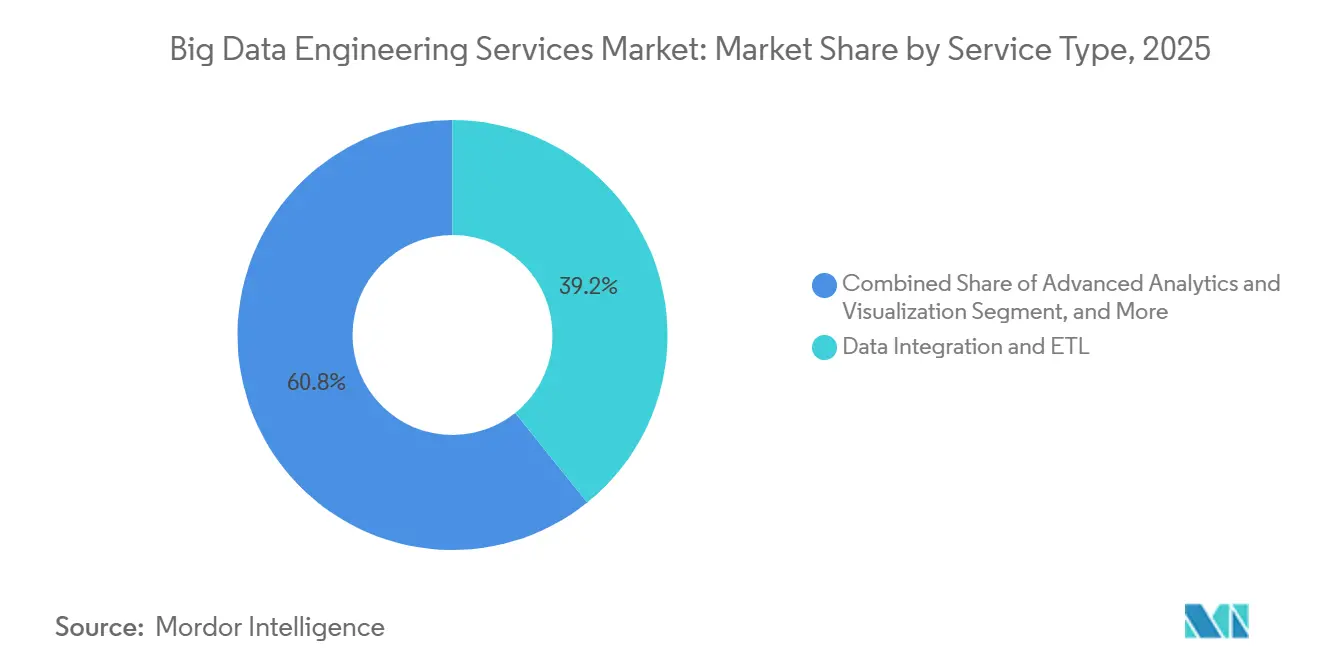

- Por tipo de serviço, Integração de Dados e ETL liderou com 39,22% da participação do mercado de serviços de engenharia de big data em 2025, enquanto Análise Avançada e Visualização está projetada para expandir a um CAGR de 15,91% até 2031.

- Por função de negócio, Marketing e Vendas respondeu por 34,86% dos gastos em 2025; Operações e Cadeia de Suprimentos deve crescer a um CAGR de 15,96% até 2031.

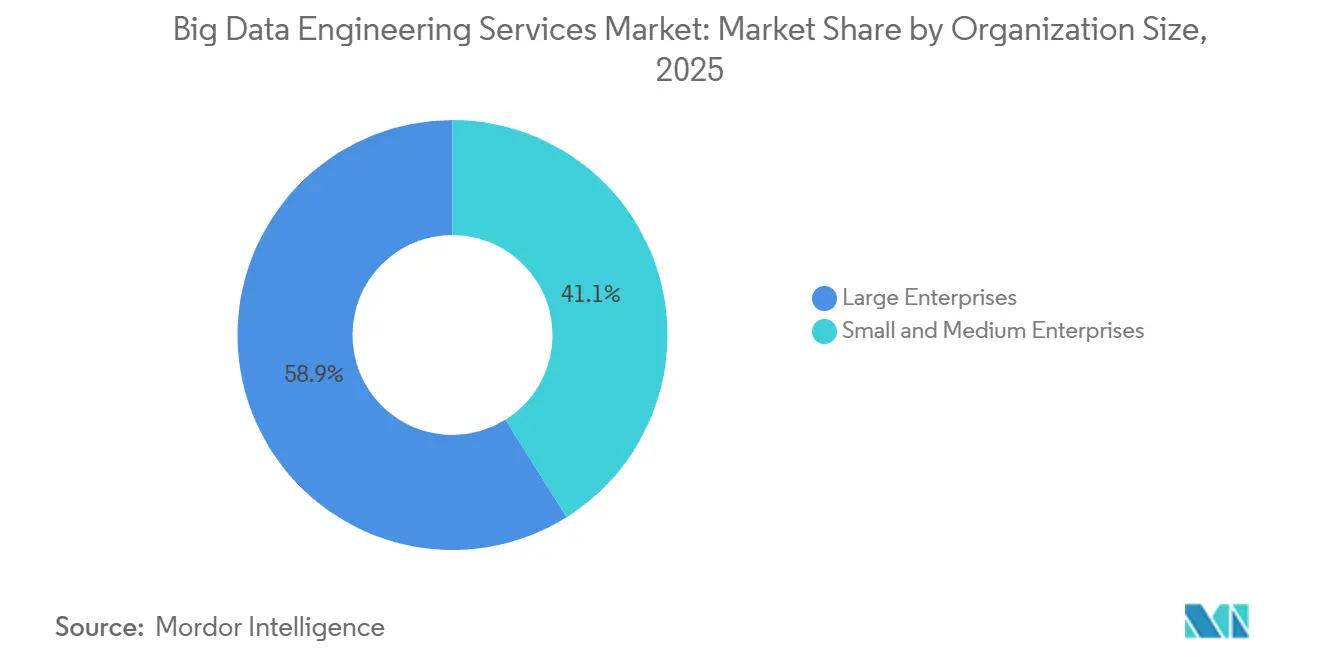

- Por porte organizacional, as Grandes Empresas capturaram 58,91% da participação do mercado de serviços de engenharia de big data em 2025, enquanto as Pequenas e Médias Empresas estão previstas para avançar a um CAGR de 15,56%.

- Por modo de implantação, as implantações em nuvem detinham 63,47% da participação do mercado de serviços de engenharia de big data em 2025, mas as arquiteturas híbridas registrarão o CAGR mais rápido de 15,78% até 2031.

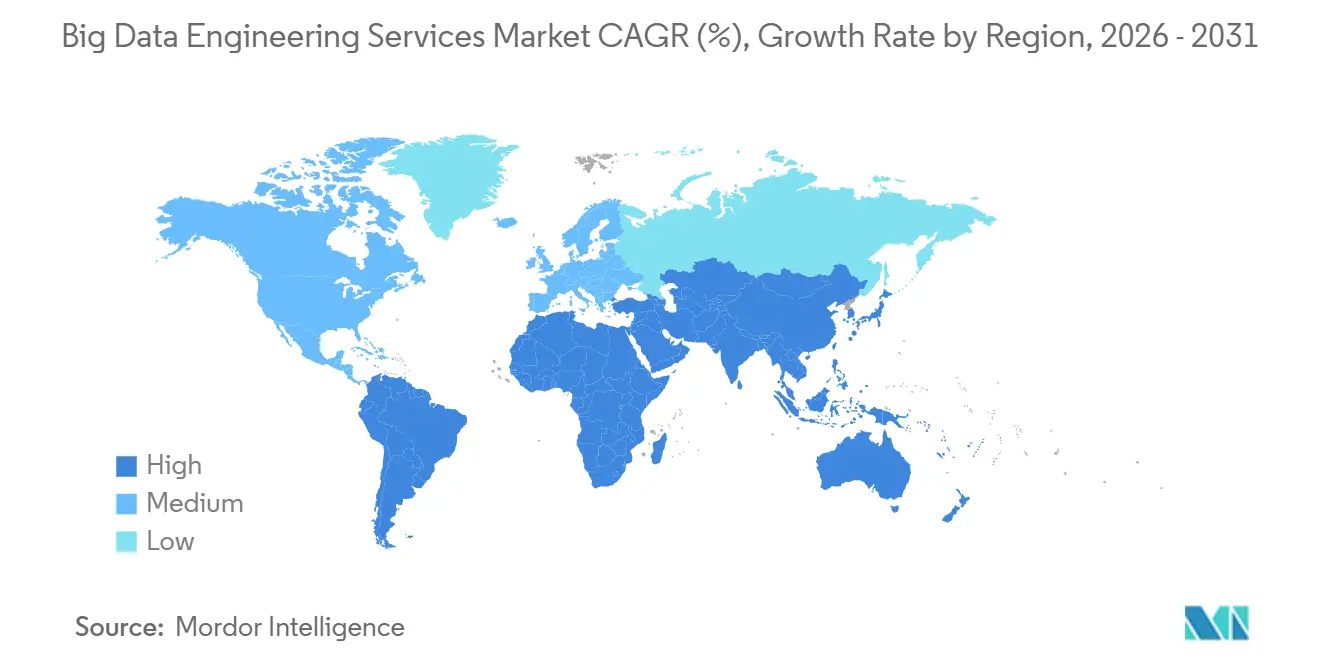

- Por geografia, a América do Norte dominou com uma participação de 42,38% em 2025, e a Ásia-Pacífico deve registrar o CAGR mais forte de 16,14% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Engenharia de Big Data

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Dados Não Estruturados de IoT e Redes Sociais | +3.5% | Global, concentrado no cinturão industrial da América do Norte e nos corredores de cidades inteligentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Contratos de Serviço Eficientes em Custo e Baseados em Resultados | +2.8% | América do Norte e Europa, com expansão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Pilha de Big Data Nativa em Nuvem | +3.2% | Global, liderado pela América do Norte e Europa, com rápida adoção na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Pressão Regulatória para Tomada de Decisão Baseada em Dados | +2.5% | Europa, América do Norte, estruturas emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão de Pipelines de Dados Automatizados por Inteligência Artificial | +3.0% | Global, adoção antecipada no setor de tecnologia da América do Norte e no comércio eletrônico da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mercados de Dados Específicos por Setor | +2.0% | Saúde e finanças na América do Norte, manufatura na Europa, varejo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dados Não Estruturados de IoT e Redes Sociais

As empresas agora ingerem leituras de sensores em milissegundos, vídeos de vigilância e transcrições de conversas que, juntos, ultrapassaram 181 zettabytes em 2025. As linhas de manufatura transmitem métricas de vibração de cada junta robótica para armazenamentos de objetos remotos, enquanto os varejistas combinam feeds de câmeras instaladas no teto com recibos de ponto de venda para aprimorar planogramas.[1]Siemens AG, "Relatório Anual 2025," siemens.com Os canais sociais adicionam sinais de sentimento que os profissionais de marketing ativam em minutos, forçando uma mudança de lotes noturnos para pipelines contínuos. As técnicas de esquema na leitura adiam a modelagem até o momento da consulta, evitando restrições relacionais rígidas. O mercado de serviços de engenharia de big data, portanto, prioriza plataformas de streaming que mantêm a latência abaixo de 1 minuto para minimizar a rotatividade de clientes.

Contratos de Serviço Eficientes em Custo e Baseados em Resultados

A cobrança variável vinculada a consultas processadas ou registros verificados permite que os diretores financeiros alinhem os gastos com a receita. Os acordos de nível de serviço agora prometem 99,9% de disponibilidade do pipeline, transferindo o risco para os fornecedores e estimulando a automação que reduz as horas de trabalho.[2]Accenture plc, "Relatório Anual 2025," accenture.com As empresas de médio porte são as que mais se beneficiam, obtendo infraestrutura de dados de nível empresarial sem choques de despesas de capital. As penalidades por metas de desempenho não cumpridas aumentam a responsabilidade dos fornecedores, incentivando o uso de aceleradores reutilizáveis em vez de código personalizado. Esse realinhamento comercial expande o mercado de serviços de engenharia de big data para além dos compradores do Global 2000.

Adoção de Pilha de Big Data Nativa em Nuvem

Os designs de lakehouse unificam o armazenamento de objetos e a governança SQL, permitindo que as empresas desativem ambientes paralelos de Hadoop e relacionais. A replicação Zero-ETL move transações de bancos de dados operacionais para armazenamentos analíticos em segundos, transformando relatórios de fim de mês em painéis quase em tempo real. Os clusters elásticos escalam para zero quando ociosos, reduzindo as faturas de infraestrutura em 60%. Formatos de tabela abertos como o Iceberg permitem consultas de viagem no tempo e evolução de esquema, consolidando a nuvem como a base preferida. Essa onda de adoção sustenta mais da metade dos compromissos atuais no mercado de serviços de engenharia de big data.

Pressão Regulatória para Tomada de Decisão Baseada em Dados

As multas do GDPR atingiram EUR 4,5 bilhões (USD 5,0 bilhões) durante 2024-2025, obrigando a adoção de linhagem de dados rastreável e gerenciamento de consentimento em tempo real.[3]Conselho Europeu de Proteção de Dados, "Relatório Anual 2025," edpb.europa.eu As leis estaduais dos EUA encurtaram os prazos de acesso a dados, pressionando os varejistas a implantar capacidades de consulta instantânea. Os reguladores bancários exigem proveniência em nível de recurso, e os auditores de saúde exigem registros de acesso imutáveis. A conformidade agora consome um quinto dos orçamentos de engenharia de dados, mas também impulsiona a demanda por cadeias de ferramentas de governança entregues como serviços gerenciados. O impulso das políticas, portanto, fortalece a trajetória do mercado de serviços de engenharia de big data.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Aguda de Talentos em Engenharia de Dados | −2.5% | Global, mais grave na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Custos de Conformidade com Segurança Cibernética e Privacidade | −2.0% | Europa, América do Norte, crescendo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Complexidade de Integração de Sistemas Legados | −1.8% | Parques de mainframes da América do Norte e da Europa | Longo prazo (≥ 4 anos) |

| Economia de Saída da Nuvem e Aprisionamento a Fornecedores | −1.5% | Empresas multinacionais globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos em Engenharia de Dados

A demanda superou a oferta na proporção de três para um em 2025, à medida que as novas ferramentas ultrapassaram os currículos universitários. Engenheiros sênior no Vale do Silício agora exigem pacotes de USD 250.000. Os centros offshore na Índia e na Europa Oriental oferecem alívio, mas a sobrecarga de coordenação dilui as economias. A lacuna alimenta preços premium para serviços gerenciados, mas também retarda projetos internos, restringindo o mercado de serviços de engenharia de big data no curto prazo.

Custos de Conformidade com Segurança Cibernética e Privacidade

O custo médio de uma violação atingiu USD 4,88 milhões em 2025. A criptografia obrigatória e a rotação de chaves em múltiplas nuvens adicionam sobrecarga operacional, reduzindo as velocidades de consulta em até 40%. As evidências de auditoria consomem centenas de horas de engenharia por ano, desviando talentos da inovação. Essas sobrecargas aumentam o custo total de propriedade e podem adiar a adoção entre organizações com orçamento limitado, moderando o crescimento do mercado de serviços de engenharia de big data.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Núcleo de Integração, Análise em Ascensão

Os serviços de Integração de Dados e ETL capturaram 39,22% da participação do mercado de serviços de engenharia de big data em 2025, tornando-os o maior fluxo de receita individual dentro do mix de segmentos. Os clientes dependem desses compromissos para unificar dados isolados de ERP, CRM e IoT em ambientes de lakehouse, garantindo consistência de esquema e linhagem confiável. O tamanho do mercado de serviços de engenharia de big data vinculado à Integração e ETL permanece resiliente porque a deriva de esquema e as peculiaridades de sistemas legados continuam a quebrar pipelines, exigindo refatoração constante. Enquanto isso, a Análise Avançada e Visualização está projetada para crescer a um CAGR de 15,91% até 2031, à medida que as empresas avançam além dos insights descritivos para modelos preditivos e prescritivos que recomendam ações em tempo real.

As tecnologias de replicação Zero-ETL que transmitem dados operacionais diretamente para armazenamentos analíticos estão comprimindo a latência, mas transferem a propriedade da transformação para as equipes de domínio e aumentam a complexidade de governança. Os fornecedores agora agrupam observabilidade, catalogação e rastreamento de linhagem com o trabalho central de ingestão para proteger a consistência das métricas entre as unidades de negócio. As verificações automatizadas de qualidade de dados sinalizam registros duplicados ou leituras de sensores fora do intervalo antes que contaminem os painéis executivos, reforçando a demanda por plataformas integradas. Como resultado, os compradores favorecem cada vez mais ofertas de fornecedor único que abrangem da ingestão à visualização, comprimindo os ciclos de aquisição e reduzindo a proliferação de fornecedores no mercado de serviços de engenharia de big data.

Por Função de Negócio: Marketing Comanda, Operações Acelera

Marketing e Vendas respondeu por 34,86% do mercado de serviços de engenharia de big data em 2025, à medida que as empresas corriam para construir plataformas de dados de clientes que oferecem personalização em nível de milissegundos. Esses projetos integram dados de fluxo de cliques, central de atendimento e ponto de venda para que os mecanismos de recomendação possam adaptar o conteúdo do site em tempo real. A segmentação de público em tempo real exige desempenho de consulta abaixo de um segundo, o que impulsiona investimentos pesados em armazenamentos de recursos em memória e orquestração de streaming. Em paralelo, as Finanças aproveitam a análise de streaming para detecção de fraudes e relatórios regulatórios, enquanto os Recursos Humanos pilotam modelos de previsão de rotatividade, embora as sensibilidades de privacidade na Europa retardem o último.

As cargas de trabalho de Operações e Cadeia de Suprimentos estão definidas para expandir a um CAGR de 15,96%, posicionando-as como a função de negócio de crescimento mais rápido até 2031. Os algoritmos de manutenção preditiva analisam a telemetria de IoT industrial para prever falhas de equipamentos com dias de antecedência, evitando paralisações não planejadas dispendiosas. Os varejistas e fabricantes também integram manifestos de envio e feeds de GPS para redirecionar o estoque quando os portos ficam congestionados ou a geopolítica muda. As ferramentas de ETL reverso que enviam saídas analíticas de volta para sistemas operacionais garantem que as equipes de linha de frente vejam pontuações de propensão ou alertas de risco onde trabalham, fechando o ciclo de ação. Essa integração de ponta a ponta eleva as Operações de um centro de custo para uma alavanca estratégica de crescimento, ampliando seu papel no mercado de serviços de engenharia de big data.

Por Porte Organizacional: Grandes Empresas Lideram, PMEs Ganham Ritmo

As Grandes Empresas responderam por 58,91% da participação do mercado de serviços de engenharia de big data em 2025, impulsionadas por migrações para a nuvem de vários anos que frequentemente excedem USD 50 milhões em gastos. Essas organizações priorizam fornecedores com entrega global, suporte 24 horas por dia, 7 dias por semana, e certificações de segurança abrangentes, o que inclina os contratos para integradores de primeiro nível. Os longos ciclos de orçamento e as complexas revisões de governança estendem os cronogramas dos projetos, mas, uma vez iniciados, os contratos podem abranger cinco anos e centenas de cargas de trabalho, ancorando receita previsível para os fornecedores de serviços.

As Pequenas e Médias Empresas registrarão um CAGR robusto de 15,56% até 2031, à medida que os preços de consumo alinham os gastos com o crescimento da receita. As ferramentas de pipeline de dados com baixo código permitem que equipes de engenharia de dez pessoas alcancem a maturidade antes reservada para empresas com 100 engenheiros, reduzindo o tempo para obtenção de insights de meses para dias. Os serviços gerenciados com preços baseados em linhas processadas ou consultas executadas reduzem ainda mais as barreiras de entrada e contornam a escassez de talentos. Ainda assim, as PMEs permanecem cautelosas em relação ao aprisionamento a fornecedores por camadas de transformação proprietárias, levando a modelos operacionais híbridos que combinam estruturas de código aberto com aceleradores comerciais. Esse ato de equilíbrio cuidadoso ressalta a oportunidade crescente para ofertas de tamanho adequado no mercado de serviços de engenharia de big data.

Por Modo de Implantação: Nuvem Dominante, Híbrido em Ascensão

As implantações em nuvem responderam por 63,47% da receita do mercado de serviços de engenharia de big data em 2025, à medida que as empresas adotaram elasticidade gerenciada, escalonamento automatizado e custos iniciais mais baixos. As plataformas de lakehouse gerenciadas eliminam os ciclos de atualização de hardware e o gerenciamento de patches, liberando os engenheiros para se concentrarem no desenvolvimento de modelos em vez da manutenção de infraestrutura. As zonas de disponibilidade multirregionais também sustentam estratégias globais de recuperação de desastres, um requisito essencial para negócios digitais sempre ativos.

Os modelos de implantação híbrida, no entanto, estão previstos para atingir o CAGR mais alto de 15,78% porque os setores regulados precisam manter registros sensíveis localmente, ao mesmo tempo em que aproveitam a capacidade de expansão em nuvem para análises não sensíveis. As instituições financeiras frequentemente mantêm registros de transações em data centers locais, mas enviam simulações de risco para clusters de GPU em nuvem pública, combinando conformidade com elasticidade de computação. Os dispositivos de borda com estado em plantas de manufatura também transmitem apenas telemetria resumida para armazenamentos em nuvem, minimizando os custos de saída enquanto satisfazem as demandas de latência. Os mecanismos analíticos baseados em Kubernetes prometem portabilidade entre ambientes, mas exigem habilidades avançadas de DevOps, criando novas oportunidades de consultoria. Essa estratégia de dupla presença expande a demanda total endereçável e consolida as soluções híbridas como um vetor crítico de crescimento para o mercado de serviços de engenharia de big data.

Análise Geográfica

A América do Norte contribuiu com 42,38% da receita de 2025 graças às densas presenças de hiperescaladores em regiões de energia de baixo custo e a um conjunto de leis estaduais de privacidade que exigem governança granular. O capital de risco continua a financiar comercializações de código aberto, alimentando um pipeline de alvos de aquisição para integradores globais. O Canadá lida com avaliações de transferência de dados transfronteiriços sob a PIPEDA, enquanto o boom de nearshoring do México impulsiona projetos de telemetria de cadeia de suprimentos.

A Ásia-Pacífico está definida para ser a região de crescimento mais rápido, com um CAGR de 16,14%. O fundo Digital India injeta USD 1,2 bilhão em infraestrutura nacional de dados, e os subsídios provinciais da China compensam metade dos custos de migração para fabricantes estatais. O Japão exige gêmeos digitais em plantas automotivas até 2026, impulsionando o trabalho de integração de IoT. A Coreia do Sul estende os direitos dos titulares à transparência algorítmica, aumentando a demanda por pipelines de inteligência artificial explicável. A Austrália designa data centers como infraestrutura crítica, desencadeando projetos de segurança gerenciada agrupados com serviços de engenharia.

A Europa permanece governada pelo GDPR, que aplicou EUR 4,5 bilhões (USD 5,0 bilhões) em multas ao longo de 2024-2025, tornando a linhagem e o gerenciamento de consentimento inegociáveis. A Alemanha impõe regras locais para infraestrutura crítica, a França financia uma nuvem soberana, e a adequação pós-Brexit do Reino Unido ainda é provisória, adicionando incerteza. A América do Sul começa com a LGPD do Brasil, enquanto os fundos soberanos do Oriente Médio financiam data centers de hiperescala como parte de iniciativas de cidades inteligentes. A África vê projetos piloto na África do Sul e na Nigéria, embora redes elétricas não confiáveis restrinjam uma adoção mais ampla.

Cenário Competitivo

O mercado de serviços de engenharia de big data é moderadamente fragmentado, com os 10 principais fornecedores respondendo por aproximadamente 45% da participação de mercado. Accenture, IBM e Cognizant aproveitam centros de entrega globais para suporte de acompanhamento do sol, enquanto os hiperescaladores borram as linhas entre software e consultoria ao incorporar serviços profissionais em assinaturas de plataforma. As principais empresas indianas, como Tata Consultancy Services e Infosys, competem na arbitragem de custos, mas a inflação salarial estreita essa vantagem.

Consultorias de nicho como Thoughtworks e Slalom se diferenciam por meio de modelos de engajamento ágeis e presenciais que aceleram a transferência de conhecimento. Os fornecedores de plataforma, notadamente Databricks e Snowflake, agora contratam ex-consultores das Quatro Grandes para entregar implementações de ponta a ponta, desintermediando os integradores tradicionais. As tendências de patentes ressaltam a especialização. A IBM se concentra no aprendizado federado, enquanto a Palantir avança no gerenciamento de linhagem baseado em grafos.

Os mercados de dados específicos por setor estão emergindo como um novo campo de batalha. As câmaras de compensação de saúde e os agregadores de ponto de venda do varejo exigem uma harmonização rigorosa de esquemas, criando oportunidades para empresas especializadas com expertise vertical. As certificações de segurança, como ISO 27001 e SOC 2 Tipo II, tornaram-se requisitos básicos, com as equipes de aquisição excluindo licitantes não certificados das listas de seleção.

Líderes do Setor de Serviços de Engenharia de Big Data

Accenture plc

Cognizant Technology Solutions Corporation

Capgemini SE

Infosys Limited

Genpact Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Snowflake lançou o Snowpark Container Services para executar Python e Java personalizados dentro de sua nuvem de dados sem saída de dados.

- Dezembro de 2025: A Databricks adquiriu a Tabular por USD 1,2 bilhão para reforçar as capacidades de tabela Iceberg.

- Novembro de 2025: A Tata Consultancy Services ganhou um contrato de USD 500 milhões para migrar mais de 200 data warehouses Teradata para o Google BigQuery para uma montadora europeia.

- Outubro de 2025: A Amazon Web Services introduziu a replicação Zero-ETL do Aurora para o Redshift, reduzindo a latência do painel para menos de um minuto.

Escopo do Relatório Global do Mercado de Serviços de Engenharia de Big Data

O Relatório do Mercado de Serviços de Engenharia de Big Data é Segmentado por Tipo de Serviço (Modelagem e Arquitetura de Dados, Integração de Dados e ETL, Qualidade e Governança de Dados, Análise Avançada e Visualização), Função de Negócio (Marketing e Vendas, Finanças, Operações e Cadeia de Suprimentos, Recursos Humanos), Porte Organizacional (Pequenas e Médias Empresas e Grandes Empresas), Modo de Implantação (Nuvem, Local, Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Modelagem e Arquitetura de Dados |

| Integração de Dados e ETL |

| Qualidade e Governança de Dados |

| Análise Avançada e Visualização |

| Marketing e Vendas |

| Finanças |

| Operações e Cadeia de Suprimentos |

| Recursos Humanos |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Nuvem |

| Local |

| Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Serviço | Modelagem e Arquitetura de Dados | ||

| Integração de Dados e ETL | |||

| Qualidade e Governança de Dados | |||

| Análise Avançada e Visualização | |||

| Por Função de Negócio | Marketing e Vendas | ||

| Finanças | |||

| Operações e Cadeia de Suprimentos | |||

| Recursos Humanos | |||

| Por Porte Organizacional | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento dos gastos com serviços de engenharia de big data em todo o mundo?

A receita global está projetada para crescer a um CAGR de 15,12% de 2026 a 2031, mais do que dobrando de USD 105,38 bilhões em 2026 para USD 213,07 bilhões em 2031.

Quais regiões verão a adoção mais rápida de pipelines de dados em tempo real?

A Ásia-Pacífico lidera com um CAGR previsto de 16,14%, à medida que iniciativas públicas na Índia, China e Japão financiam infraestrutura nacional de dados e programas de IoT industrial.

Qual categoria de serviço atualmente gera mais receita?

A Integração de Dados e ETL responde por 39,22% dos gastos de 2025, refletindo a demanda persistente por conexão de diversos sistemas de origem.

Por que as implantações híbridas estão crescendo mais rápido do que a nuvem pura?

Os setores regulados mantêm registros sensíveis localmente por razões de residência e latência, mas enviam cargas de trabalho não críticas para a nuvem para computação elástica, impulsionando um CAGR de 15,78% na adoção híbrida.

Qual é a gravidade da escassez de talentos em engenharia de dados?

Em 2025, a demanda superou a oferta na proporção de três para um, com engenheiros sênior exigindo remuneração total de USD 250.000, levando muitas empresas a recorrer a serviços gerenciados.

Qual é a principal pressão de conformidade que molda as plataformas de dados?

A aplicação do GDPR e de leis de privacidade similares aplicou USD 5,0 bilhões em multas desde 2024, tornando a linhagem auditável e o gerenciamento de consentimento recursos obrigatórios.

Página atualizada pela última vez em: