Tamanho e Participação do Mercado de Iluminação como Serviço (LaaS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.64% CAGR |

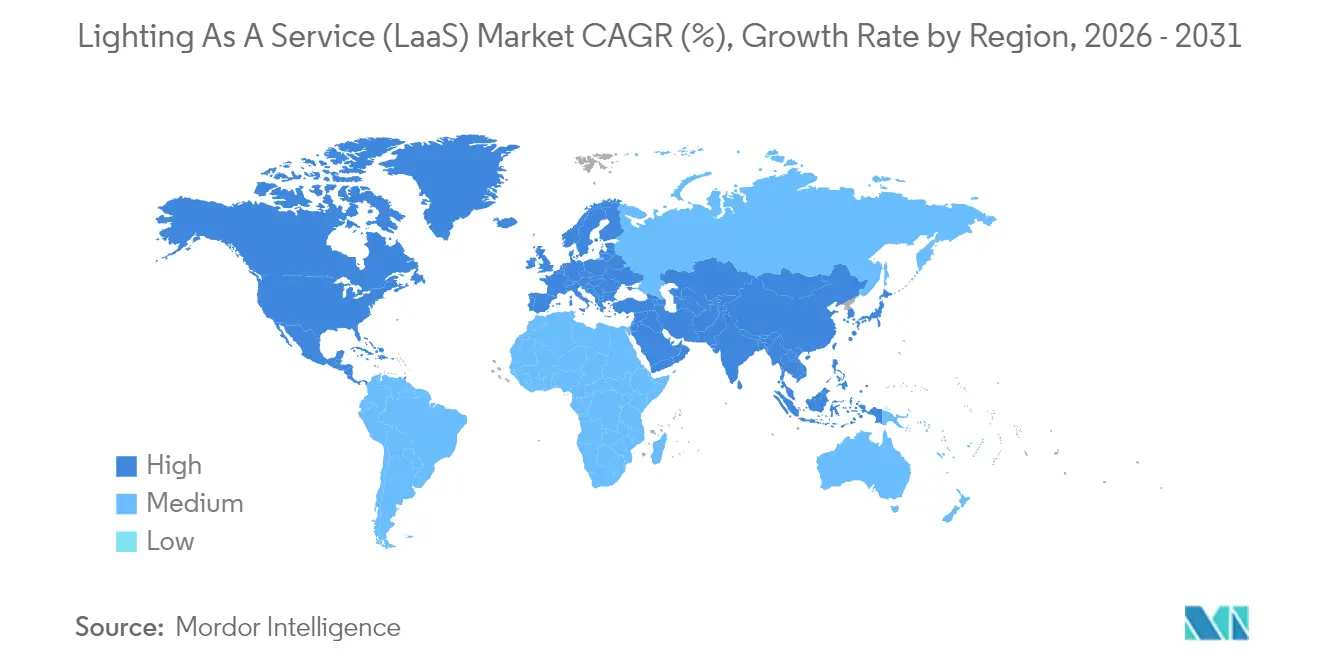

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação como Serviço (LaaS) por Mordor Intelligence

O tamanho do mercado de Iluminação como Serviço em 2026 é estimado em USD 1,01 bilhão, crescendo a partir do valor de 2025 de USD 0,77 bilhão, com projeções para 2031 mostrando USD 4,01 bilhões, crescendo a um CAGR de 31,64% no período de 2026 a 2031.

Esta aceleração decorre de uma mudança estrutural, afastando-se das aquisições de luminárias com uso intensivo de capital em direção a modelos de assinatura que transferem os riscos de financiamento, tecnologia e manutenção para fornecedores especializados. Os orçamentos municipais para cidades inteligentes, regulamentações mais rígidas de eficiência energética e os persistentes compromissos corporativos de zero emissões líquidas estão se sincronizando para elevar a adoção de serviços. A deflação dos custos de hardware e a crescente capacidade de integrar controles orientados por IA em luminárias estão ampliando os pools de oportunidades endereçáveis, enquanto o financiamento de OPEX respaldado por títulos mantém os projetos fora dos balanços municipais. A intensidade competitiva está migrando da fabricação de luminárias para garantias de desempenho habilitadas por análise de dados, transformando redes de iluminação em plataformas orientadas por dados.

Principais Conclusões do Relatório

- Por tipo de instalação, as implantações internas detinham 69,92% da participação do mercado de Iluminação como Serviço em 2025, enquanto os projetos externos estão projetados para se expandir a um CAGR de 37,6% até 2031.

- Por componente, luminárias e controles capturam uma participação de receita de 59,10% em 2025; software e análise de dados devem crescer a um CAGR de 41,2% até 2031.

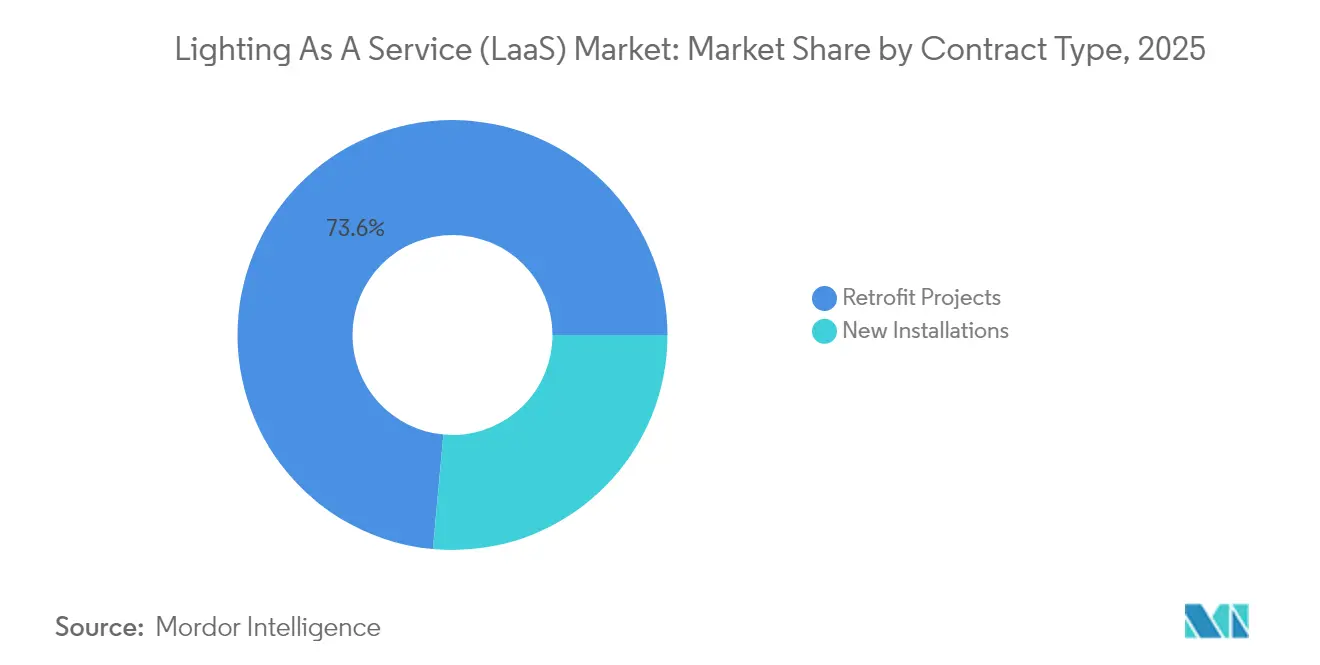

- Por tipo de contrato, projetos de retrofit representaram 73,55% do tamanho do mercado de Iluminação como Serviço em 2025, enquanto as novas instalações estão projetadas para registrar o CAGR mais alto de 42,1% de 2025 a 2031.

- Por usuário final, as instalações comerciais lideraram com uma participação de receita de 47,85% em 2025; os projetos municipais estão avançando a um CAGR de 38,2% até 2031.

- Por geografia, a América do Norte comandou uma participação de 44,12% em 2025, mas a região Ásia-Pacífico está no caminho certo para o crescimento mais rápido, com um CAGR de 43,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iluminação como Serviço (LaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de eficiência energética | +8.20% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Queda nos custos de LED e sensores | +6.80% | Global, com adoção acelerada na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Metas corporativas de zero emissões líquidas e ESG | +5.40% | Núcleo na América do Norte e na UE, com expansão para setores corporativos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofits de edifícios inteligentes habilitados por IoT | +4.90% | Centros urbanos globais, concentrados em iniciativas de cidades inteligentes | Médio prazo (2 a 4 anos) |

| Financiamento por títulos verdes para modelos de OPEX de iluminação | +3.70% | Mercados municipais da América do Norte e da UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Potencial de venda adicional de iluminação como plataforma orientada por IA | +2.80% | Setores comerciais da América do Norte e da UE, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Eficiência Energética

Novas regras, como o padrão de 120 lúmens por watt do Departamento de Energia dos EUA, com vigência a partir de julho de 2028, desencadeiam a obsolescência generalizada de luminárias, posicionando os contratos de serviço como um atalho de conformidade que evita elevados investimentos iniciais de capital. As concessionárias municipais da Califórnia investiram USD 223 milhões em programas de eficiência em 2022, com a iluminação representando 34% das economias anuais brutas, o que ressalta a urgência das compras. Como os fornecedores de serviços assumem os riscos de substituição e regulatórios, cidades e empresas se voltam para acordos baseados em resultados que garantem o alinhamento com os padrões, ao mesmo tempo em que fornecem bases mensuráveis de redução de carbono.(1)Departamento de Energia dos EUA, "Regra Final: Normas de Conservação de Energia para Lâmpadas de Serviço Geral," energy.gov

Queda nos Custos de LED e Sensores

Os preços dos componentes LED caíram acentuadamente, permitindo que os fornecedores de serviços ofereçam assinaturas a preços abaixo dos das concessionárias instaladas, mantendo suas margens. Com as unidades de LED já representando 70% das remessas globais em 2024 e com projeção de atingir 87% até 2030, surge uma demanda de substituição secundária de 5,8 bilhões de lâmpadas, impulsionando as perspectivas de receita recorrente. As luminárias conectadas reduzem o consumo de energia em até 80% quando o dimmer orientado por sensor é combinado com a eficiência nativa do LED, aprimorando a proposta de valor do serviço.(2)Semiconductor Today, "Os Preços das Lâmpadas LED Continuam Caindo," semiconductortoday.com

Metas Corporativas de Zero Emissões Líquidas e ESG

Empresas sob pressão de divulgação do Escopo 2 frequentemente preferem terceirizar seus ativos de iluminação para fornecedores que certificam seu desempenho energético e de carbono. A Signify reporta que 65% de suas vendas de 2025 estão vinculadas a produtos com impacto climático positivo, sinalizando uma preferência dos compradores por parceiros que combinam hardware com métricas de sustentabilidade verificáveis. Os contratos de serviço integram o OPEX de iluminação nos orçamentos de ESG e fornecem dados para relatórios anuais de sustentabilidade, acelerando as aprovações em nível de conselho para retrofits em todo o portfólio.

Retrofits de Edifícios Inteligentes Habilitados por IoT

As redes de iluminação estão evoluindo para estruturas de sensores para análise de ocupação, alertas de qualidade do ar interno e rastreamento de ativos. Estudos indicam uma redução média de potência de 36,8 kW quando controles autônomos otimizam o brilho em relação à ocupação em tempo real. A inteligência operacional adicional, indisponível por meio de simples substituições de LED, diferencia as ofertas de serviço de escopo completo e justifica contratos gerenciados de vários anos.(3)MDPI, "Controle de Iluminação de Edifícios Inteligentes para Economia de Energia," mdpi.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total do contrato em relação à compra de capital | -4.60% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Incerteza em relação a incentivos de concessionárias | -3.80% | Mercados da América do Norte e da UE com programas de incentivos estabelecidos | Médio prazo (2 a 4 anos) |

| Preocupações com segurança cibernética em luminárias conectadas | -2.90% | Setores empresariais e governamentais globais | Médio prazo (2 a 4 anos) |

| Conhecimento limitado de LaaS em empresas de médio porte | -2.10% | Global, concentrado em segmentos comerciais de mercado intermediário | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total do Contrato em Relação à Compra de Capital

As mensalidades podem parecer onerosas quando comparadas com compras pontuais, apesar de os LEDs consumirem 75% menos energia e durarem 25 vezes mais do que as luminárias incandescentes. Organizações com grandes reservas de caixa frequentemente optam por autofinanciar equipamentos para capturar as economias totais, especialmente em economias propensas a flutuações cambiais que inflacionam os prêmios de serviço. Os fornecedores precisam enfatizar o tempo de atividade garantido, os ciclos de atualização e as garantias de desempenho para compensar o impacto inicial do preço.

Incerteza em Relação a Incentivos de Concessionárias

Os grupos de incentivos, como o programa USD 420 por kW da Austin Energy, atingem regularmente os tetos de financiamento, forçando os fornecedores a cobrir seus riscos ou a sofrerem erosão de margem. Na Califórnia, as concessionárias públicas alocaram USD 159 milhões para programas de eficiência em 2021; no entanto, as regras de elegibilidade para iluminação mudaram para o próximo exercício fiscal, obscurecendo a modelagem de ROI. Essa volatilidade desacelera as vendas e prolonga as negociações de contratos, particularmente para retrofits de médio porte dependentes de acumulação de incentivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: A Dominância Interna Impulsiona a Padronização de Serviços

Os projetos internos representaram 69,92% do mercado de Iluminação como Serviço em 2025, refletindo a abundante demanda em escritórios, centros de logística e instalações industriais, onde as grades de tetos padronizadas reduzem a variância de engenharia e simplificam a precificação de serviços. Os fornecedores agrupam manutenção preditiva e atualizações tecnológicas futuras em contratos, garantindo que os clientes evitem ativos obsoletos à medida que os protocolos de controle evoluem. O endurecimento dos códigos de energia na América do Norte e na UE intensifica o foco em ambientes internos, enquanto a análise de ocupação orientada por IA desbloqueia novas oportunidades de receita por metro quadrado. As implementações externas estão se expandindo rapidamente a um CAGR de 37,6%, graças aos programas municipais de ruas inteligentes; os postes agora suportam câmeras, pequenas células 5G e sensores ambientais. A concessão de USD 309 milhões de Washington D.C. valida a economia ao combinar 50% de economia de energia com compartilhamento de receita de serviços de dados, um exemplo que está sendo replicado no desdobramento multissensor de USD 211,7 milhões de Miami-Dade. Esses projetos demonstram como os postes de iluminação evoluem para infraestrutura urbana digital, sinalizando um nível mais profundo de engajamento municipal para as equipes do mercado de Iluminação como Serviço.

A expansão das instalações externas leva os fornecedores a aprimorar hardware resistente, algoritmos de dimmer adaptativo e estruturas financeiras, como parcerias público-privadas, que se alinham com cronogramas de amortização de dívida de 15 anos. O crescimento do segmento também estimula mercados auxiliares para análise de segurança, gestão de estacionamentos e monitoramento da qualidade do ar. À medida que mais cidades relicitam luminárias legadas, os fornecedores com pacotes integrados de projeto-construção-financiamento-manutenção ganham alavancagem comercial. Os ambientes internos continuarão sendo líderes em volume, mas a maior receita por nó e os mandatos do setor público das soluções externas equilibrarão o risco geral do portfólio para os principais fornecedores no mercado de Iluminação como Serviço.

Por Componente: Análise de Software Emerge como Motor de Crescimento

O hardware ainda representa 59,10% da receita de 2025, mas o software e a análise de dados estão avançando rapidamente a um CAGR de 41,2% até 2031, transformando os insights de dados na nova fronteira competitiva para o setor de Iluminação como Serviço. Painéis de energia, alertas preditivos de falhas e APIs de integração incorporam redes de iluminação em pilhas mais amplas de gestão predial. O tamanho do mercado de Iluminação como Serviço vinculado à análise de dados desbloqueia a faturação baseada em desempenho, permitindo que os fornecedores monetizem as economias de quilowatt-hora e melhorias de produtividade, em vez de faturar estritamente por luminária. A otimização habilitada por IA agora oferece até 26% de redução incremental de energia além dos ganhos do LED em escritórios multilocatários.

Os módulos de serviço que cobrem financiamento de ativos, manutenção preventiva e reciclagem de luminárias continuam a sustentar os fluxos de caixa dos fornecedores. No entanto, a expansão das margens também surge a partir de algoritmos proprietários que refinam o ajuste de nível de luz com base em hora do dia, ocupação e entradas de coleta de luz natural. As plataformas que mantêm a interoperabilidade de protocolo aberto superam os ecossistemas fechados ao facilitar a integração perfeita de sensores de terceiros e sistemas de HVAC. A mudança de diferenciação força os fabricantes legados a investir em talentos de software ou a adquirir empresas nativas de SaaS para proteger suas bases instaladas. Os clientes se beneficiam com a transparência do custo do ciclo de vida e a extensibilidade de recursos, reforçando a fidelização no mercado de Iluminação como Serviço.

Por Tipo de Contrato: Projetos de Retrofit Lideram a Maturidade do Mercado

Os programas de retrofit capturaram 73,55% da receita em 2025 porque proporcionam economias imediatas de energia e conformidade regulatória para instalações equipadas com luminárias fluorescentes ou de descarga de alta intensidade. As linhas de base pré-retrofit claras permitem que os fornecedores modelem os perfis de retorno com precisão, alinhando os cronogramas de pagamento com as economias verificadas em Iluminação. Espera-se que o tamanho do mercado de Iluminação como Serviço vinculado a retrofits atinja seu pico à medida que a primeira geração de LED, instalada há uma década, se aproxima do fim de sua vida útil, entre 2025 e 2028, impulsionando uma onda de substituição secundária projetada para representar 78% da demanda de LED.

As novas instalações, expandindo-se à taxa mais rápida de CAGR de 42,1%, fundamentam seu apelo na incorporação de contratos de serviço desde o primeiro dia. Os desenvolvedores tratam a Iluminação como um pacote dentro de concessões holísticas de edifícios inteligentes, agrupando HVAC, segurança e grades de sensores para plataformas unificadas de comando e controle. Esse modelo de projeto-construção-operação encurta os ciclos de vendas porque o financiamento fecha juntamente com os empréstimos de construção de imóveis. Também acelera a adoção de software porque os sistemas são lançados em redes IP modernas, em vez de retrofitar a fiação legada. Os fornecedores que podem integrar dados de BIM e digitalizar as transferências de iluminação possuem uma vantagem crucial no mercado de Iluminação como Serviço.

Por Usuário Final: O Setor Municipal Acelera a Integração de Cidades Inteligentes

O setor imobiliário comercial liderou a receita de 2025 com uma participação de 47,85%, impulsionado por corporações que alinham os roteiros de ESG com reduções de custos operacionais. Os proprietários de portfólios de centros de logística e redes de varejo aproveitam contratos multissite para calcular a média do retorno sobre bases de energia maiores. No entanto, as entidades municipais mostram o CAGR mais acentuado de 38,2% até 2031, ao utilizar modelos de concessão favoráveis ao OPEX. O programa da Índia, que substituiu 29,5 milhões de lâmpadas de rua, demonstra como a aquisição agregada desbloqueia escala de fornecedores e proporciona 48,42 bilhões de kWh de economias anuais, tornando politicamente atrativo o contrato do mercado de Iluminação como Serviço.

Os clientes municipais também valorizam os postes ricos em dados que hospedam sensores de tráfego, Wi-Fi público e monitoramento ambiental, convertendo redes de iluminação em ativos cívicos de compartilhamento de receita. Instalações industriais e complexos residenciais emergem como verticais menores, mas promissoras; cada um requer SLAs personalizados que abordem condições ambientais adversas ou dinâmicas de decisão de comitê de condomínio. As estratégias de segmentação de fornecedores que adaptam os termos financeiros e os níveis de serviço por vertical ditarão os ganhos de participação ao longo do período de previsão do mercado de Iluminação como Serviço.

Análise Geográfica

A América do Norte detinha uma participação de 44,12% em 2025, impulsionada por estruturas maduras de parceria público-privada e portfólios de incentivos que reduzem os horizontes de retorno. A reforma da iluminação de ruas de Washington D.C. no valor de USD 309 milhões ilustra como os governos municipais alcançam reduções de energia de 50% enquanto atualizam os postes para vigilância e backhaul 5G. As normas federais de eficiência que exigem 120 lúmens por watt até 2028 injetam urgência em retrofits de escolas, aeroportos e rodovias. Os incentivos das concessionárias, como os créditos de USD 420 por kW da Austin Energy, tornam ainda mais atraentes os aspectos econômicos dos contratos.

A região Ásia-Pacífico registra o CAGR mais rápido de 43,9%, sustentado por urbanização de alta densidade e orçamentos de cidades inteligentes engenheirados pelo Estado. O Programa Nacional de Iluminação de Ruas da Índia já reformou 29,5 milhões de luminárias, resultando em 39,30 milhões de toneladas de abatimento anual de CO₂. As demonstrações de gêmeos digitais em múltiplas cidades da China e projetos como a iniciativa Bacolod Super City de PHP 2,105 bilhões amplificam o apetite regional pela convergência em larga escala do mercado de Iluminação como Serviço, incluindo iluminação, conectividade e e-governança.

O mercado europeu segue um ritmo estável de substituição, ancorado a uma legislação climática rigorosa e a redes de vapor de sódio envelhecidas. Copenhague converteu 18.800 postes de iluminação para LED, economizando 55% de energia e eliminando 3.200 toneladas de CO₂ por ano, enquanto instalava uma plataforma de monitoramento remoto que prepara os postes para o futuro com sensores ambientais. Os fornecedores competem principalmente em conformidade com o nível de serviço e credenciais de segurança cibernética, à medida que as diretivas da UE se concentram na proteção de dados. As regiões emergentes no Oriente Médio, África e América do Sul apresentam um interesse desigual, mas crescente, onde credores multilaterais e agências de crédito à exportação preenchem as lacunas de financiamento, abrindo caminho para a penetração nascente no mercado de Iluminação como Serviço.

Cenário Competitivo

O campo apresenta fragmentação moderada, mas consolidação rápida entre os incumbentes em transição da fabricação para portfólios de serviços centrados em resultados. A aquisição de USD 1,215 bilhão da QSC pela Acuity Brands aprimora seu Grupo de Espaços Inteligentes ao introduzir controles audiovisuais que ampliam o escopo da plataforma para além da iluminação. A aquisição planejada pela Siemens da Altair Engineering, programada para absorver a marca de LED Toggled, sinaliza uma integração mais intensa da iluminação com pilhas mais amplas de automação predial. Essas movimentações ressaltam uma corrida para agrupar controles, análise de dados e financiamento em proposições de fornecedor único, vistas favoravelmente por compradores avessos ao risco.

A liderança tecnológica agora repousa em software de arquitetura aberta que garante conformidade com a IEC 62443, interopera com HVAC e controle de acesso, e escala módulos de IA sem bloqueio de fornecedor. A obtenção pela Signify da validação de segurança cibernética da DEKRA para o Interact ilustra as crescentes expectativas de referência, impulsionando os fornecedores menores em direção a parcerias ou foco vertical de nicho. Permanecem oportunidades em espaço em branco em empresas de médio mercado que percebem o LaaS como complexo; especialistas ágeis que simplificam a implantação podem acumular rapidamente participação de mercado. A commoditização do hardware significa que a diferenciação de marca migra para a otimização algorítmica de energia e a garantia do ciclo de vida — pontos de pivô estratégicos que definem os futuros vencedores no mercado de Iluminação como Serviço.

O apetite por fusões e aquisições permanece elevado à medida que distribuidores diversificados, como a Wesco, e grupos de private equity aprimoram sua profundidade na cadeia de suprimentos e abrangência do canal regional. A concorrência de preços persiste em luminárias de commodity, mas o valor total do contrato agrupado aumenta porque as camadas de software e análise de dados expandem o tamanho do ticket. Os fornecedores com braços financeiros integrados ou acesso a grupos de títulos verdes desfrutam de custos de capital mais baixos, criando fossos defensivos e aumentando a probabilidade de novas ondas de consolidação.

Líderes do Setor de Iluminação como Serviço (LaaS)

Every Watt Matters

Lumenix

Stouch Lighting

LEDVANCE GmbH

Signify Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Acuity Brands concluiu sua aquisição da QSC por USD 1,215 bilhão, adicionando USD 535 milhões em receita e expandindo as capacidades de sua plataforma de gestão predial baseada em nuvem.

- Janeiro de 2025: A Signify formou uma joint venture com 60% de controle com a Gila Al Tawakol Electric para abrir uma fábrica egípcia produzindo lâmpadas LED para a Europa, África e Oriente Médio.

- Dezembro de 2024: A Siemens concordou em adquirir a Altair Engineering por USD 10,6 bilhões, incorporando o portfólio de iluminação LED Toggled da Altair em suas ofertas de automação predial.

- Novembro de 2024: A Wesco International anunciou nesta semana que celebrou um acordo definitivo para adquirir a Ascent LLC., um fornecedor de serviços de gestão de instalações de data centers, por um preço de compra sem caixa e sem dívida de USD 185 milhões.

Escopo do Relatório Global do Mercado de Iluminação como Serviço (LaaS)

O mercado de iluminação como serviço estuda o modelo de negócios em que o cliente não compra seu equipamento de iluminação. Em vez disso, ele firma um contrato multicamadas que estipula uma taxa fixa para as necessidades de iluminação. O fornecedor de iluminação fornece as lâmpadas, as luminárias e os controles e, em alguns casos, pode também oferecer serviços adicionais, como análise de dados e arranjos de financiamento. Empresas de instalação separadas instalam o sistema de iluminação e recebem uma taxa da empresa de iluminação pela manutenção desse equipamento ao longo da vida do contrato. O estudo abrange ainda o crescimento do mercado por diferentes usuários finais e seu impacto nas regiões ao redor do mundo.

| Interno |

| Externo |

| Luminárias e Controles |

| Software e Análise de Dados |

| Serviços (Manutenção, Financiamento) |

| Projetos de Retrofit |

| Novas Instalações |

| Comercial |

| Municipal |

| Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Instalação | Interno | |

| Externo | ||

| Por Componente | Luminárias e Controles | |

| Software e Análise de Dados | ||

| Serviços (Manutenção, Financiamento) | ||

| Por Tipo de Contrato | Projetos de Retrofit | |

| Novas Instalações | ||

| Por Usuário Final | Comercial | |

| Municipal | ||

| Industrial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Iluminação como Serviço em 2026?

O tamanho do mercado de Iluminação como Serviço situou-se em USD 1,01 bilhão em 2026 e está previsto para crescer rapidamente até 2031.

Qual CAGR está previsto para as soluções de Iluminação como Serviço?

Projeta-se que o valor de mercado crescerá a um CAGR de 31,64% entre 2026 e 2031, com base na força das regulamentações de eficiência energética e nos gastos com cidades inteligentes.

Qual segmento de usuário final está crescendo mais rapidamente?

Os projetos municipais lideram o crescimento com um CAGR de 38,2% porque as cidades preferem contratos de serviço de longo prazo que modernizam a infraestrutura sem desembolso de capital.

Qual região geográfica adicionará a maior receita incremental?

A Ásia-Pacífico apresenta o CAGR mais acentuado de 43,9% em razão de programas de urbanização em larga escala e esquemas de iluminação de ruas LED impulsionados pelo governo.

Por que o software e a análise de dados são críticos nos contratos de LaaS?

As camadas de software otimizam o uso de energia, preveem falhas e fornecem dados de relatórios de ESG, permitindo que os fornecedores cobrem taxas baseadas em desempenho além do fornecimento de luminárias.

Qual é a maior barreira à adoção entre empresas de médio porte?

O conhecimento limitado dos benefícios do serviço e a confusão sobre o custo total do contrato em relação à compra de capital atrasam a tomada de decisões, embora campanhas de educação estejam começando a reduzir essa lacuna.

Página atualizada pela última vez em: