Tamanho e Participação do Mercado de Data Warehouse como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

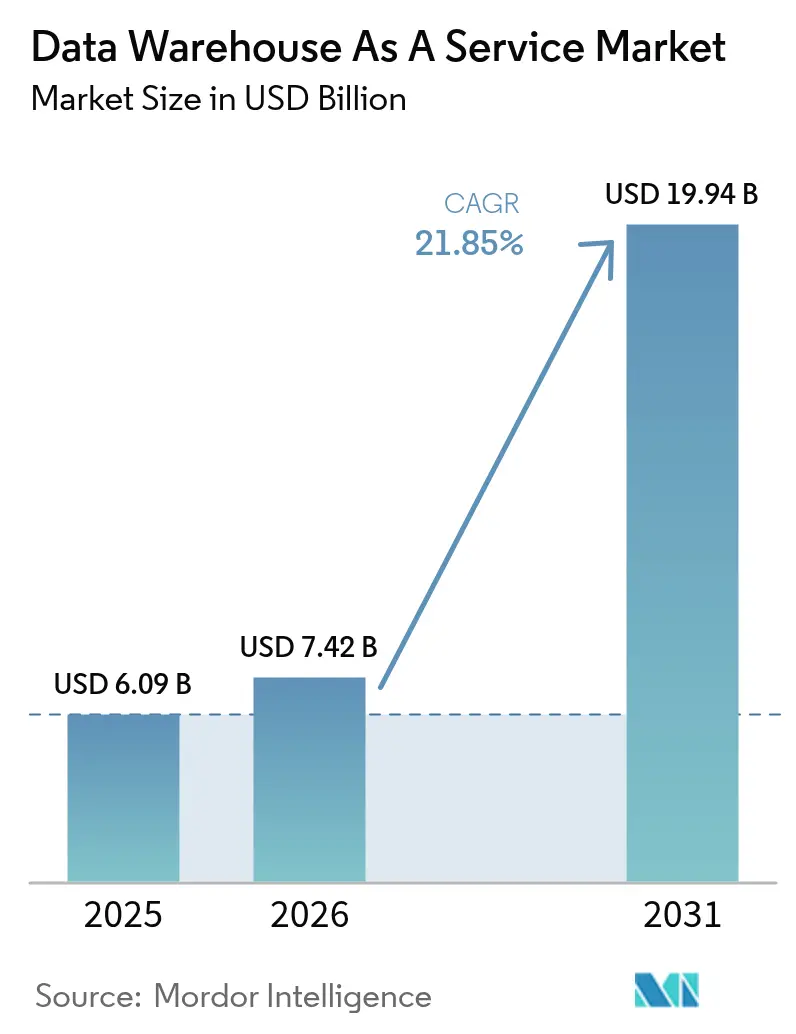

| Tamanho do Mercado (2026) | 7.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

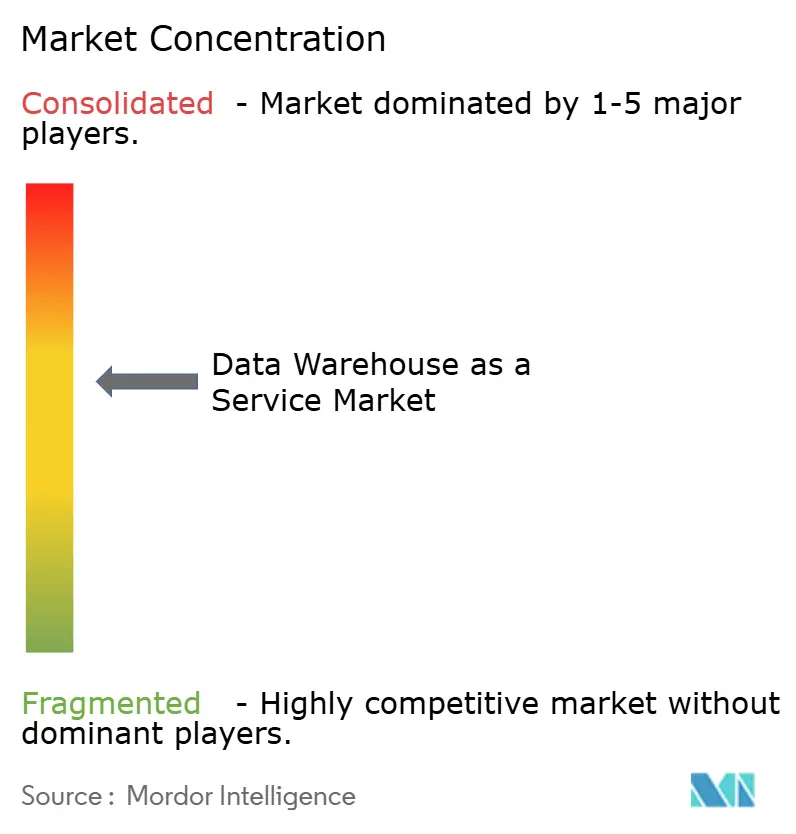

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Warehouse como Serviço por Mordor Intelligence

O tamanho do mercado de data warehouse como serviço em 2026 é estimado em USD 7,42 bilhões, crescendo a partir do valor de 2025 de USD 6,09 bilhões, com projeções para 2031 indicando USD 19,94 bilhões, crescendo a um CAGR de 21,85% no período de 2026 a 2031. A forte demanda por análises modernas nativas em nuvem, o aumento das cargas de trabalho de inteligência artificial empresarial e as eficiências de custo do modelo de precificação por uso são os principais motores de crescimento. As plataformas de nuvem pública dominam as implantações atuais, mas as arquiteturas multinuvem e híbridas estão superando a expansão geral à medida que as empresas se protegem contra a dependência de fornecedor único enquanto otimizam o posicionamento das cargas de trabalho. As grandes empresas ainda respondem pela maior parte dos gastos, mas as pequenas e médias empresas (PMEs) estão aumentando a adoção rapidamente à medida que as ferramentas de autoatendimento reduzem as barreiras de entrada e o dimensionamento sem servidor elimina o planejamento de capacidade. Verticalmente, os serviços financeiros definem o ritmo de adoção, enquanto saúde e ciências da vida registram os ganhos mais rápidos porque dados clínicos e de pesquisa unificados aceleram os programas de medicina de precisão. A intensidade competitiva permanece moderada; os provedores de hiperescala aproveitam ecossistemas integrados, enquanto os especialistas se diferenciam por meio de portabilidade multinuvem e recursos integrados de aprendizado de máquina.

Principais Conclusões do Relatório

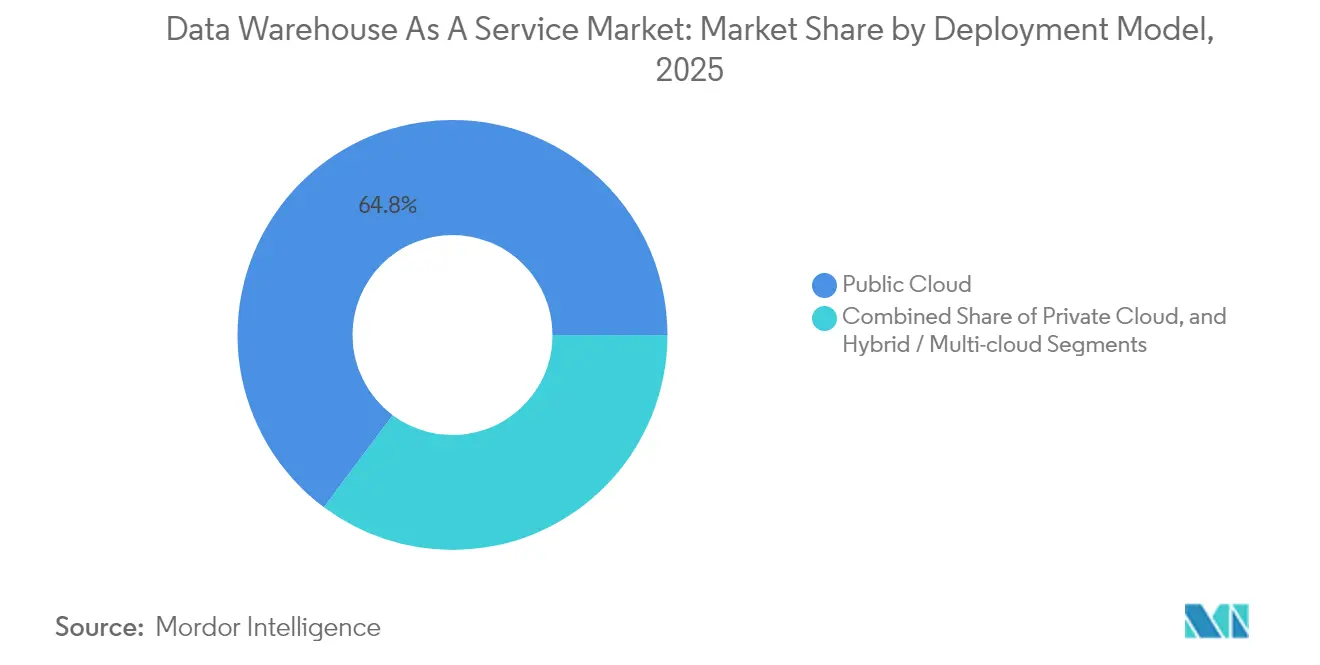

- Por modelo de implantação, o segmento de nuvem pública detinha 64,80% da participação do mercado de data warehouse como serviço em 2025, enquanto as implantações híbridas e multinuvem têm previsão de registrar um CAGR de 23,90% até 2031.

- Por porte de empresa, as grandes corporações detinham 61,55% da participação do tamanho do mercado de data warehouse como serviço em 2025, enquanto as PMEs devem expandir a um CAGR de 25,60% até 2031.

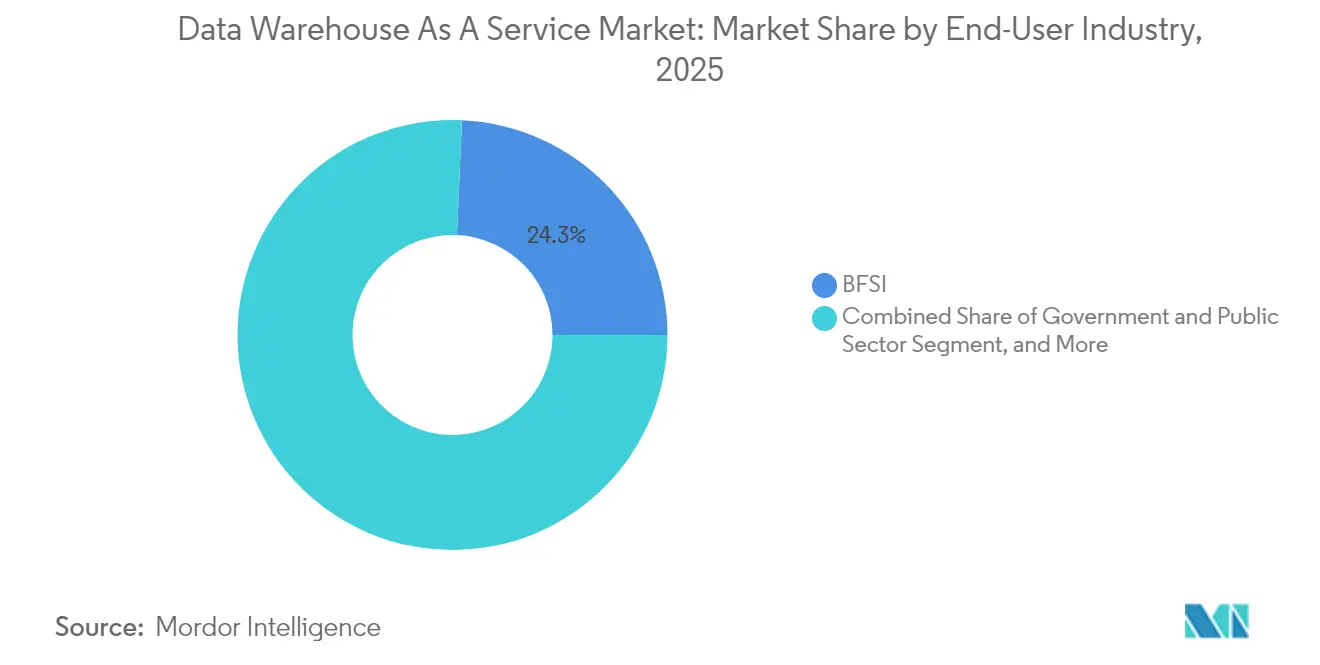

- Por setor de usuário final, o setor bancário, de serviços financeiros e seguros (BFSI) capturou 24,30% da participação de receita em 2025; saúde e ciências da vida têm projeção de crescer a um CAGR de 22,65% no mesmo horizonte.

- Por tipo de serviço, o data warehouse como serviço empresarial reteve 41,85% do tamanho do mercado de data warehouse como serviço em 2025, enquanto o data lakehouse como serviço deve avançar a um CAGR de 27,10% até 2031.

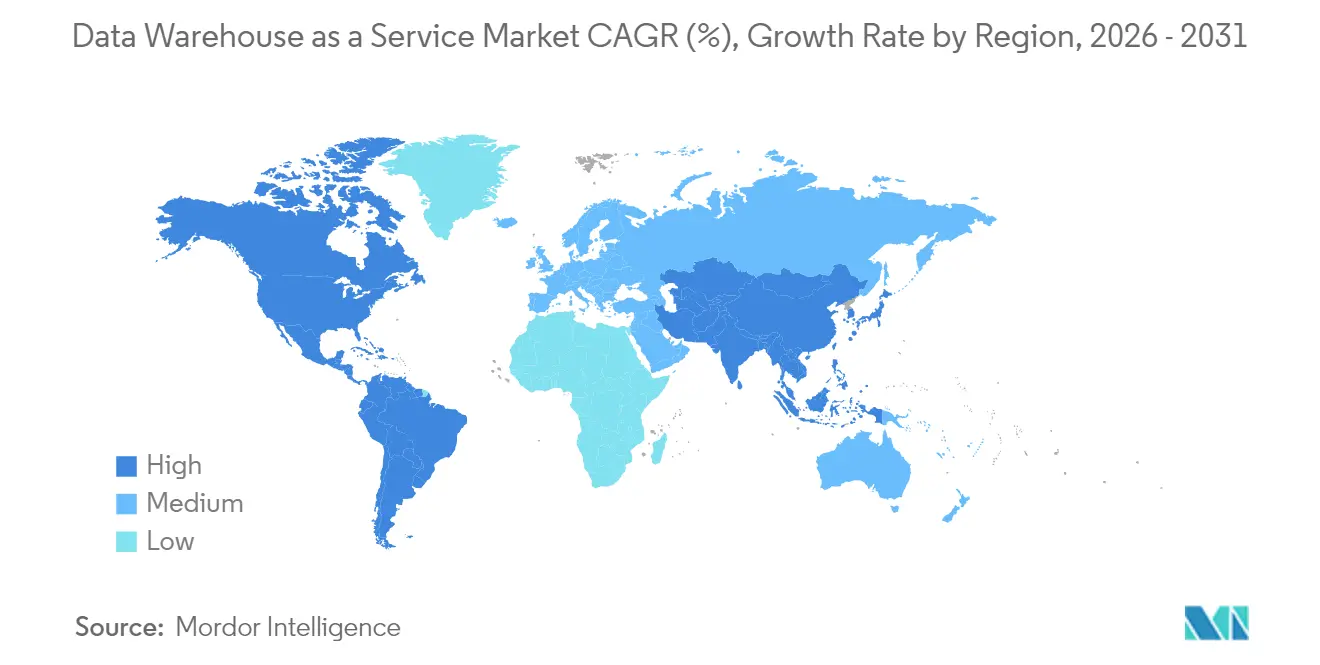

- Por geografia, a América do Norte detinha 38,90% da receita de 2025, enquanto a Ásia-Pacífico lidera o crescimento mais rápido com um CAGR de 24,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Data Warehouse como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de migração para nuvem e análises em tempo real | +6.2% | Global – América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Demanda por armazenamento de dados impulsionada por IA/ML | +5.8% | Global – concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Roteiros digitais prioritários do setor BFSI | +3.4% | Centros financeiros na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Migração para precificação baseada em consumo | +2.9% | Global – regiões com alta concentração de PMEs | Curto prazo (≤ 2 anos) |

| Armazenamento de dados de baixa latência da borda à nuvem | +2.1% | Corredores de manufatura da Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Foco em armazenamento de dados sustentável e relatórios de carbono | +1.8% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Migração para Nuvem e Análises em Tempo Real

As empresas estão migrando de relatórios periódicos em lote para arquiteturas de streaming que alimentam painéis de controle com latência inferior a um segundo e modelos preditivos. A ABB consolidou dados de 40 sistemas ERP distintos em uma única instância do Snowflake e obteve economias de vários milhões de dólares por meio de visibilidade de produção em tempo real [1]Snowflake Inc., "ABB Unifica Dados de 40 ERPs," snowflake.com. Gateways de borda agora filtram telemetria sensível ao tempo próximo às linhas de manufatura, enquanto os data warehouses em nuvem executam junções complexas e análises de tendências históricas sem gargalos de capacidade. Esses pipelines de baixa latência suportam a otimização de equipamentos autônomos, precificação dinâmica e controles de fraude instantâneos. À medida que mais dispositivos conectados proliferam, as análises em tempo real permanecerão como prioridade máxima de gastos, reforçando a demanda por capacidade elástica de data warehouse como serviço que escala com base nas taxas de ingestão, e não em nós fixos.

Demanda por Armazenamento de Dados Impulsionada por IA/ML

As camadas modernas de data warehouse combinam tabelas estruturadas com arquivos não estruturados, permitindo o treinamento de modelos dentro da camada de armazenamento. A colaboração do Snowflake com a NVIDIA incorpora GPUs especializadas junto a clusters de computação para que os dados nunca saiam do perímetro de segurança durante a aceleração de inferência [2]Snowflake Inc. & NVIDIA Corp., "Parceria de Plataforma de IA de Pilha Completa," snowflake.com. A Databricks integra formatos de armazenamento lakehouse que permitem que cientistas de dados construam recursos sobre logs em escala de petabytes usando os mesmos endpoints SQL que alimentam os painéis de controle. Assistentes de consulta em linguagem natural impulsionados por grandes modelos de linguagem democratizam o acesso a análises para usuários de negócios, fomentando uma adoção organizacional mais ampla e aumentando o consumo geral de computação no mercado de data warehouse como serviço.

Roteiros Digitais Prioritários do Setor BFSI

Bancos e seguradoras buscam data warehouses em nuvem para unificar dados de risco, negociação e clientes para obter insights em tempo real, ao mesmo tempo em que atendem a rigorosos mandatos de auditoria. A Capgemini relata que 95% dos executivos bancários globais consideram as análises em nuvem como fundamentais para suas estratégias digitais prioritárias. Mecanismos de detecção de fraudes de alta frequência executam consultas contínuas em bilhões de transações diárias, escalando elasticamente durante picos de mercado. As implantações multinuvem ajudam as empresas a cumprir as leis de residência de dados em diferentes jurisdições, ao mesmo tempo em que limitam a exposição a um único fornecedor. As APIs de open banking impulsionam ainda mais os data warehouses em direção a tempos de resposta em milissegundos para satisfazer as integrações de parceiros sem comprometer a governança.

Migração para Precificação Baseada em Consumo

O faturamento baseado em uso substitui as licenças de capacidade fixa, permitindo que os clientes alinhem os gastos com cargas de trabalho flutuantes. Benchmarks da Finout mostram que as empresas reduzem mais de 50% do custo total de propriedade após migrar para data warehouses sem servidor e orientados ao consumo. As PMEs se beneficiam especialmente porque podem lançar análises de nível empresarial sem compras antecipadas de hardware. As equipes de FinOps aplicam políticas automatizadas de criação de perfil de consultas e hierarquização de armazenamento para evitar estouros de orçamento, enquanto os fornecedores refinam continuamente algoritmos inteligentes de dimensionamento automático para ajustar os recursos por segundo de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Riscos de cibersegurança e privacidade | -3.7% | Global – mais elevado em setores regulamentados | Curto prazo (≤ 2 anos) |

| Expansão imprevisível de custos em nuvem | -2.8% | Global – PMEs e setores sensíveis a custos mais afetados | Médio prazo (2 a 4 anos) |

| Preocupações com dependência de fornecedor | -2.1% | Empresas da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de competências em FinOps e observabilidade de dados | -1.9% | Global – aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de Cibersegurança e Privacidade

Os requisitos do Regulamento Geral sobre a Proteção de Dados na Europa e os novos estatutos de localização na Ásia restringem a movimentação transfronteiriça de dados, complicando as estratégias multinacionais de nuvem. A consolidação de ativos sensíveis em nuvens de terceiros aumenta o apelo para agentes de ameaças, forçando as empresas a implantar criptografia abrangente, acesso de confiança zero e monitoramento contínuo de postura. O próprio modelo de segurança de responsabilidade compartilhada pode obscurecer as linhas de responsabilidade, especialmente para equipes sem talentos dedicados em segurança de nuvem, prolongando assim os ciclos de aquisição e desacelerando a adoção.

Expansão Imprevisível de Custos em Nuvem

Embora o faturamento por medição otimize o capex, volumes voláteis de consultas podem causar estouros de orçamento se as salvaguardas de governança ficarem atrás da implementação. A Brooklyn Data constatou que SQL mal ajustado e varreduras excessivas de dados dobraram os gastos mensais de vários clientes de médio porte até que o monitoramento proativo fosse instalado. As taxas de saída entre regiões e os encargos ocultos de orquestração obscurecem ainda mais a economia total, levando as equipes de finanças e engenharia a instituir painéis de controle em tempo real e alertas de anomalias antes de aprovar cargas de trabalho expansivas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Pública Impulsiona a Inovação Multinuvem

As plataformas de nuvem pública detinham 64,80% do tamanho do mercado de data warehouse como serviço em 2025, à medida que as empresas priorizavam a escalabilidade pronta para uso e a disponibilidade global. A AWS capturou aproximadamente 34% da receita mundial graças à profunda integração de serviços, enquanto o Microsoft Azure se beneficiou das bases estabelecidas do Office 365 que facilitaram a aquisição. As instâncias de nuvem privada persistem onde os mandatos de soberania impedem a hospedagem externa, mas a maior sobrecarga operacional modera o crescimento.

As implantações híbridas e multinuvem têm projeção de registrar um CAGR de 23,90% até 2031, à medida que as empresas distribuem análises entre provedores para evitar a dependência de fornecedor único, explorar diferenciais de custo regionais e posicionar conjuntos de dados sensíveis em plataformas soberanas preferenciais. O BigQuery Omni do Google Cloud permite consultas entre nuvens sem movimentação física de dados, demonstrando como os recursos de interoperabilidade reduzem as taxas de saída e as penalidades de latência. O Catálogo Polaris aberto do Snowflake facilita ainda mais a migração ao padronizar metadados entre AWS, Azure e Google Cloud.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Porte de Empresa Usuária Final: A Adoção pelas PMEs se Acelera por meio da Democratização das Análises

As grandes organizações controlavam 61,55% da participação do mercado de data warehouse como serviço em 2025 devido às complexas necessidades de governança e aos extensos portfólios de análises multidepartamentais. Elas implantam camadas avançadas de segurança, suportam milhares de usuários simultâneos e integram data warehouses com sistemas legados de ERP, CRM e gestão de riscos.

Em contrapartida, as PMEs impulsionarão a maior receita incremental, expandindo a um CAGR de 25,60% até 2031, à medida que os mecanismos sem servidor eliminam os obstáculos de planejamento de capacidade. Conectores de ingestão de baixo código e interfaces de consulta em linguagem natural permitem que analistas de negócios lancem modelos preditivos sem equipes dedicadas de ciência de dados, reduzindo as lacunas de capacidade em relação a empresas maiores. Estudos acadêmicos destacam a mudança cultural como o principal fator de sucesso para os programas de análise das PMEs, e não os orçamentos de hardware.

Por Setor de Usuário Final: A Transformação da Saúde Impulsiona a Inovação Vertical

O setor BFSI liderou os gastos com 24,30% da receita de 2025, dependendo de data warehouses elásticos para cálculos de risco intradiário, testes de estresse e relatórios regulatórios. As elevadas necessidades de simultaneidade durante os picos de negociação reforçam a preferência pela capacidade de expansão em nuvem.

As cargas de trabalho de saúde e ciências da vida têm previsão de registrar um CAGR de 22,65% à medida que pesquisadores clínicos integram dados genômicos, de imagem e de prontuários eletrônicos em ambientes únicos de lakehouse para acelerar a descoberta de medicamentos e o design de terapias personalizadas. O setor varejista segue de perto, aproveitando análises de fluxo de cliques para mecanismos de recomendação e modelos de previsão de demanda, enquanto os fabricantes utilizam insights de manutenção preditiva para elevar a eficiência geral dos equipamentos em 15%.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Serviço: A Arquitetura de Data Lakehouse Remodela o Cenário de Análises

Os serviços de data warehouse como serviço empresarial mantiveram 41,85% do tamanho do mercado de data warehouse como serviço em 2025, favorecidos por funções de governança maduras e compatibilidade com ferramentas de BI legadas. As variantes de armazenamento de dados operacionais suportam ciclos de decisão em nível de milissegundos sem sobrecarregar os sistemas transacionais.

As ofertas de lakehouse como serviço estão previstas para crescer a um CAGR de 27,10% à medida que as empresas buscam armazenamento de cópia única para tabelas estruturadas e mídia não estruturada. Formatos abertos como Apache Iceberg e Delta Lake fornecem transações ACID e consultas de viagem no tempo que antes eram exclusivas dos data warehouses clássicos, permanecendo agnósticos em relação ao mecanismo. Os complementos de aceleração de análises que fornecem caches de índice vetorial e otimizações de reescrita colunar complementarão tanto os portfólios de data warehouse quanto os de lakehouse, aprimorando o desempenho de consultas em grandes frotas de usuários.

Análise Geográfica

A América do Norte respondeu por 38,90% da receita global em 2025, impulsionada pela abundante capacidade de data centers, políticas favoráveis de aquisição em nuvem e uma base sólida de competências nos setores de tecnologia, finanças e saúde. Os hiperescaladores lançam continuamente aceleradores de IA específicos por região e zonas de nuvem soberana, sustentando a demanda por camadas de análise premium. Agências federais e estaduais, exemplificadas pela migração para nuvem do Estado do Maine, validam ainda mais os data warehouses em nuvem para cargas de trabalho do setor público.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 24,10% até 2031, apoiada por massivas expansões de hiperescala e roteiros de economia digital governamentais. Exemplos do setor público, como o GovTech de Singapura, destacam como a clareza regulatória e o treinamento em nuvem patrocinado pelo Estado encurtam os ciclos de adoção empresarial.

A Europa equilibra a alta demanda por análises com rigorosa legislação de soberania. Os fornecedores respondem lançando regiões exclusivas para a UE, enclaves de computação confidencial e serviços de metadados soberanos. As instituições financeiras multinacionais implementam arquiteturas de malha de dados distribuída para cumprir as regras locais de residência, preservando ao mesmo tempo as análises de risco transfronteiriças. A América do Sul, juntamente com o Oriente Médio e África, apresenta conjuntos de oportunidades crescentes, embora menores, ligados à expansão do comércio eletrônico e às iniciativas de cidades inteligentes; no entanto, as lacunas de infraestrutura e a volatilidade macroeconômica moderam a absorção no curto prazo.

Cenário Competitivo

O mercado é moderadamente concentrado. A Amazon Web Services lidera com aproximadamente um terço da receita global, aproveitando o Redshift e um extenso catálogo de serviços de suporte. O Microsoft Azure posiciona o Synapse e o Fabric como camadas de análise estreitamente integradas para empresas já comprometidas com sua pilha de produtividade. O Google Cloud cresce mais rapidamente, impulsionado pelo modelo sem servidor do BigQuery e pelas ferramentas integradas de aprendizado de máquina.

Os especialistas adicionam pressão competitiva. O Snowflake se diferencia por meio de portabilidade entre nuvens e recursos nativos de colaboração, enquanto a Databricks defende um paradigma de lakehouse aberto que mescla fluxos de trabalho de engenharia de dados e ciência de dados. O ClickHouse e o Firebolt visam cargas de trabalho de armazenamento colunar de altíssimo desempenho, frequentemente em cenários de jogos e tecnologia de publicidade onde a resposta abaixo de um segundo em escala de terabytes é obrigatória.

Os movimentos estratégicos sublinham a corrida para incorporar IA. A Oracle disponibilizou seu banco de dados principal na infraestrutura da AWS para ampliar as cargas de trabalho endereçáveis e fechar lacunas no ecossistema. A IBM lançou o Db2 Warehouse SaaS no Azure usando um modelo de nuvem própria do cliente para capturar clientes híbridos. A Informatica fez parceria com a Databricks para suportar tabelas Iceberg gerenciadas e funções nativas de preparação de dados com IA generativa, ressaltando o valor atribuído a conjuntos de dados unificados e prontos para IA.

Líderes do Setor de Data Warehouse como Serviço

Amazon Web Services Inc.

IBM Corporation

Microsoft Corporation

Snowflake Inc.

Google LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Oracle Database@AWS tornou-se geralmente disponível no Norte da Virgínia e no Oregon, com 20 regiões adicionais no roteiro.

- Junho de 2025: O IBM Db2 Warehouse SaaS foi lançado no Azure sob um modelo de nuvem própria do cliente, ampliando as opções de análise multinuvem.

- Junho de 2025: A Informatica aprofundou sua aliança com a Databricks, suportando Tabelas Iceberg Gerenciadas e apresentando recursos de IA generativa no IDMC.

- Fevereiro de 2025: A SAP e a Databricks introduziram o SAP Databricks dentro do SAP Business Data Cloud, apoiado por um fundo de migração de USD 250 milhões.

Escopo do Relatório Global do Mercado de Data Warehouse como Serviço

Em um modelo de terceirização conhecido como data warehouse como serviço (DWaaS), o cliente fornece os dados e paga pelo serviço gerenciado. Em contrapartida, um provedor de serviços em nuvem configura e mantém os recursos de hardware e software necessários para um data warehouse.

O Mercado de Data Warehouse como Serviço é segmentado por Porte da Organização (Grandes Empresas, Pequenas e Médias Empresas), Verticais de Usuário Final (BFSI, Governo, Saúde, Comércio Eletrônico e Varejo, Mídia e Entretenimento) e Geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália e Restante da Ásia-Pacífico), América Latina (Brasil, México, Argentina e Restante da América Latina) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, África do Sul e Restante do Oriente Médio e África)).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida/Multinuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Telecomunicações e TI |

| Mídia e Entretenimento |

| Manufatura |

| Data Warehouse como Serviço Empresarial |

| Armazenamento de Dados Operacionais como Serviço |

| Data Lakehouse como Serviço |

| Serviços de Aceleração de Análises |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida/Multinuvem | |||

| Por Porte de Empresa Usuária Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor de Usuário Final | BFSI | ||

| Governo e Setor Público | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Telecomunicações e TI | |||

| Mídia e Entretenimento | |||

| Manufatura | |||

| Por Tipo de Serviço | Data Warehouse como Serviço Empresarial | ||

| Armazenamento de Dados Operacionais como Serviço | |||

| Data Lakehouse como Serviço | |||

| Serviços de Aceleração de Análises | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de data warehouse como serviço?

O tamanho do mercado de data warehouse como serviço é de USD 7,42 bilhões em 2026.

Qual modelo de implantação lidera o mercado?

As implantações em nuvem pública detêm 64,80% da receita de 2025, refletindo a preferência pela escalabilidade totalmente gerenciada.

Com que velocidade a Ásia-Pacífico está se expandindo?

A Ásia-Pacífico apresenta o ritmo regional mais elevado com uma previsão de CAGR de 24,10% até 2031.

Por que as PMEs estão adotando o DWaaS?

As arquiteturas sem servidor e a precificação baseada em consumo permitem que as PMEs evitem custos iniciais de hardware enquanto obtêm análises de nível empresarial.

Página atualizada pela última vez em: