Tamanho e Participação do Mercado de LiDAR Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.09% CAGR |

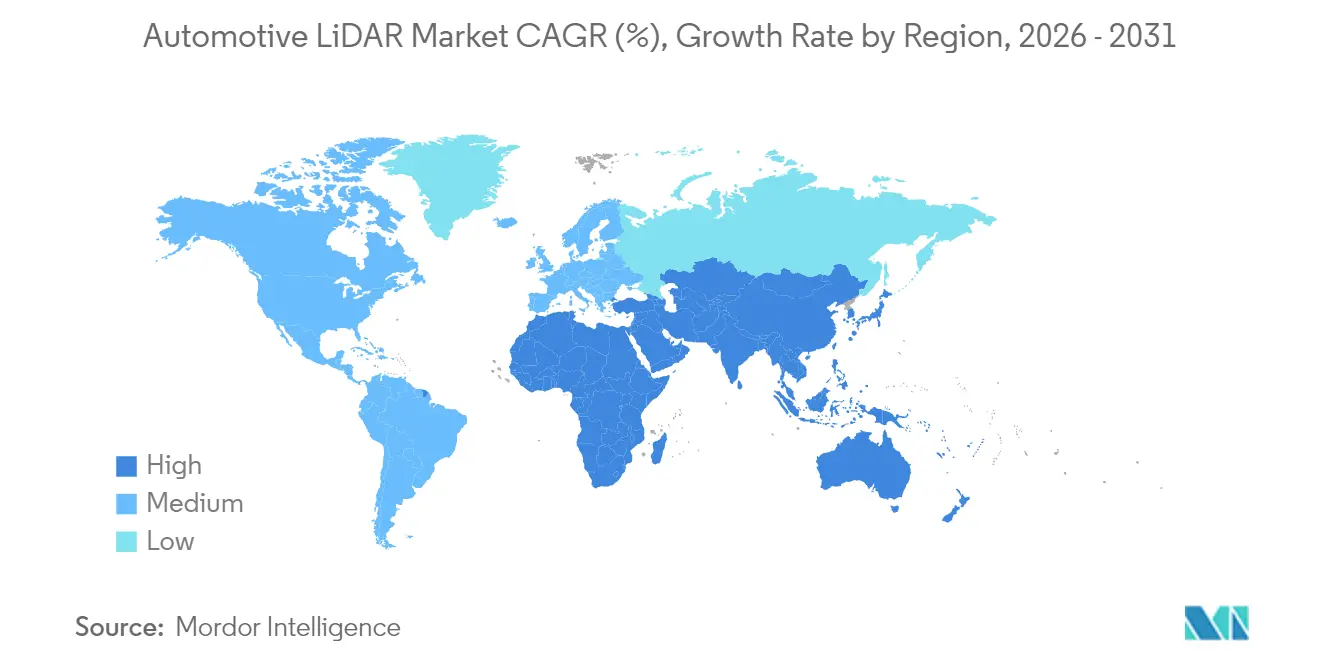

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de LiDAR Automotivo por Mordor Intelligence

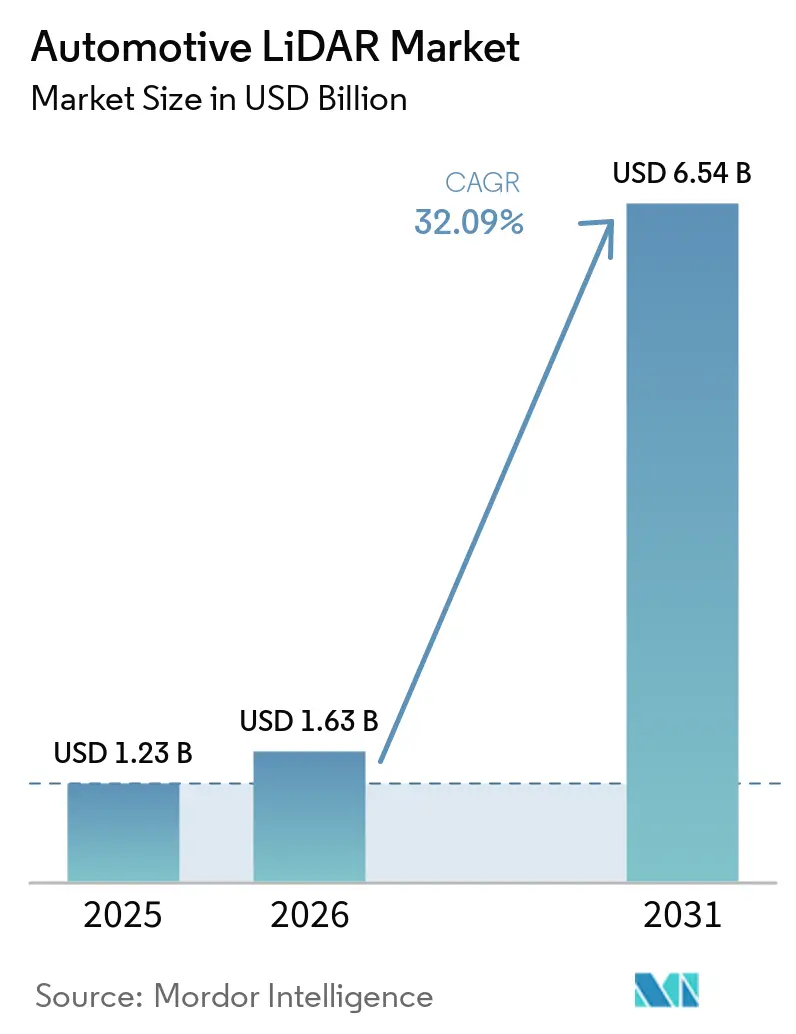

O tamanho do mercado de LiDAR automotivo foi avaliado em USD 1,23 bilhão em 2025 e estima-se que cresça de USD 1,63 bilhão em 2026 para atingir USD 6,54 bilhões em 2031, a um CAGR de 32,09% durante o período de previsão (2026-2031). A crescente demanda por condução automatizada de Nível 3 e superior, a queda nos preços dos sensores e o enrijecimento das normas de segurança com foco em percepção estão acelerando o crescimento em volume. Os fabricantes de equipamentos originais (OEMs) chineses atualmente apresentam a maior densidade de instalação, e os fornecedores de primeiro nível estão ingressando em programas de fornecimento plurianuais que introduzem sensores de nível produtivo em plataformas veiculares convencionais. Avanços nas arquiteturas de onda contínua modulada em frequência (FMCW) agora permitem um alcance de 400 metros dentro dos limites de segurança ocular Classe 1, posicionando a tecnologia como a principal candidata para autonomia em rodovias. As parcerias entre fornecedores de hardware e pilhas de software em nuvem estão reformulando as cadeias de fornecimento tradicionais, enquanto subsídios regionais e novos protocolos de avaliação tornam a percepção de alta resolução um requisito básico para veículos premium e, cada vez mais, para veículos de médio porte.

Principais Conclusões do Relatório

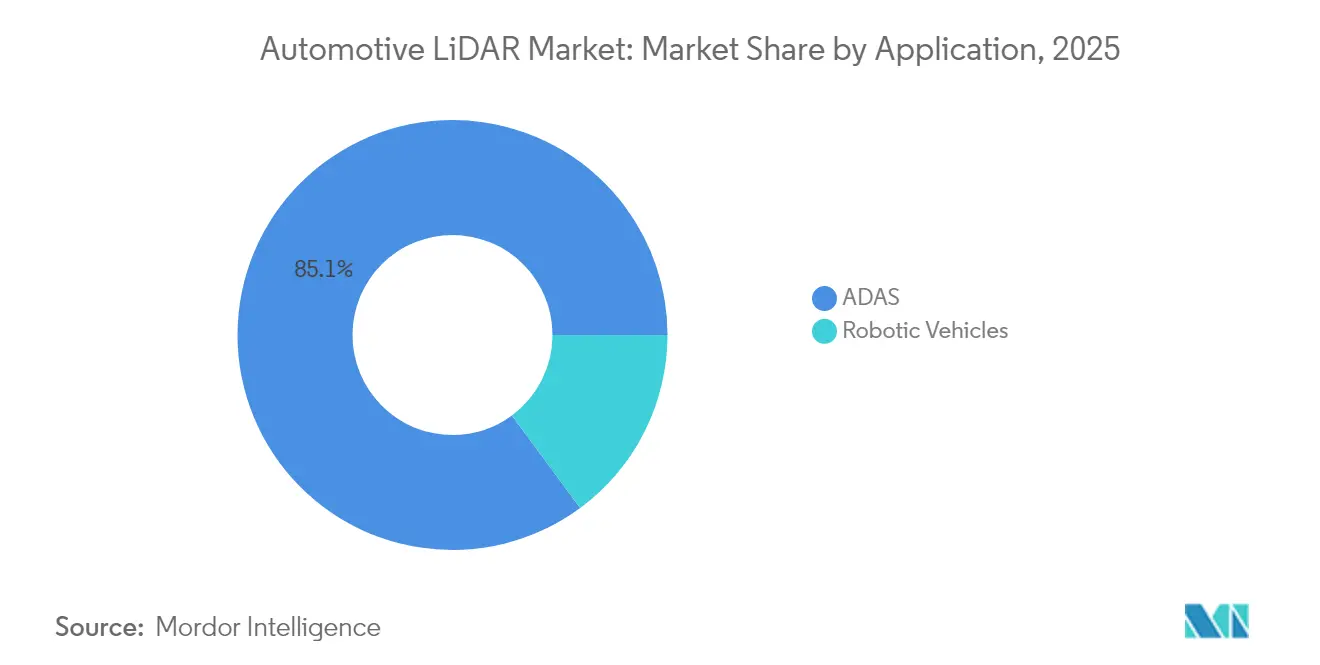

- O ADAS, por aplicação, detinha uma participação dominante de 85,12% no mercado de LiDAR Automotivo em 2025, com projeções indicando uma taxa de expansão robusta de 37,88% de CAGR até 2031.

- Por tipo de tecnologia, os sistemas de LiDAR mecânico/giratório lideraram com 62,15% da participação de mercado em 2025, enquanto o segmento FMCW está projetado para expandir a um CAGR de 47,46% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 77,65% da participação no mercado de LiDAR Automotivo em 2025, e espera-se que cresçam a um CAGR de 31,1% até 2031.

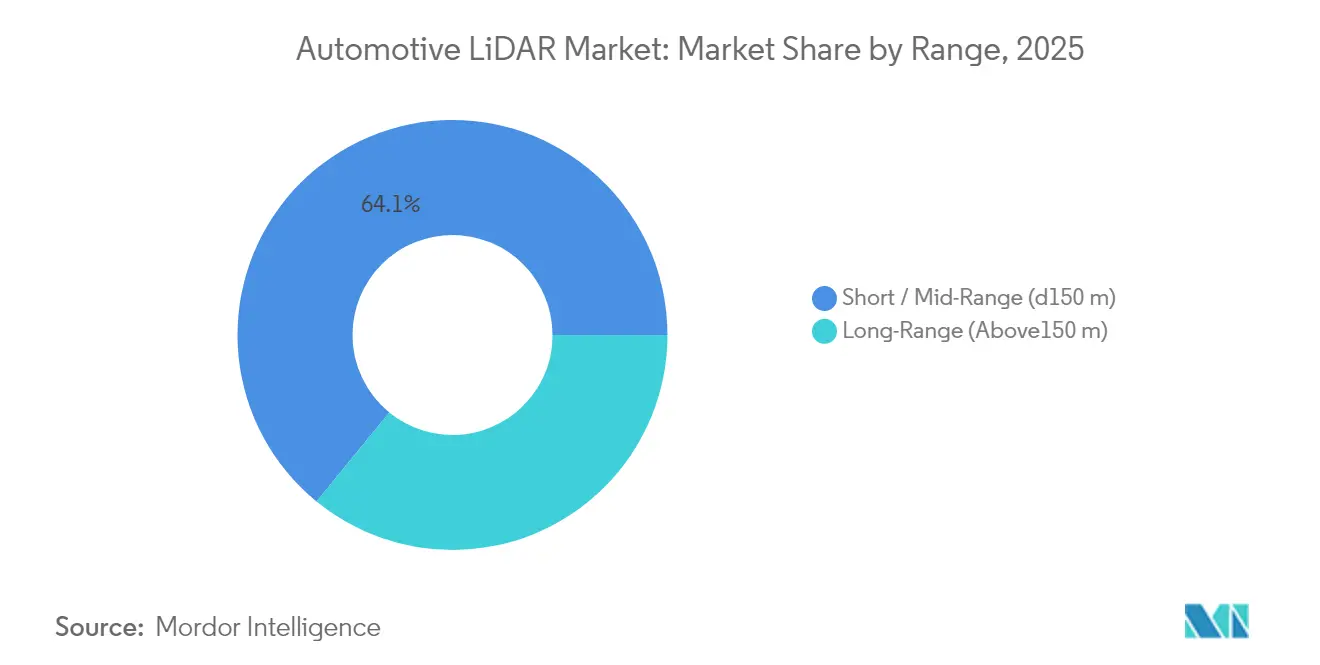

- Por alcance, as unidades de curto e médio alcance (até 150 m) capturaram 64,10% do tamanho do mercado em 2025, enquanto o segmento de longo alcance (acima de 150 m) deve expandir a um CAGR de 32,4%.

- Por posição de instalação, os módulos montados no teto lideraram com 38,62% da participação no mercado de LiDAR Automotivo em 2025, enquanto os módulos integrados ao farol devem crescer a um CAGR de 35,1%.

- Por geografia, a Ásia-Pacífico comandou 41,75% da receita de 2025, e a região, excluindo o Japão, está projetada para registrar o CAGR mais rápido de 25,9% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de LiDAR Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção em Veículos de Médio Porte | +8.5% | Global, com maior impacto na China e na Europa | Médio prazo (2-4 anos) |

| Avanços nos Sensores LiDAR FMCW | +6.6% | Global, liderado pela América do Norte e China | Longo prazo (≥ 4 anos) |

| Avaliações de Autonomia que Exigem Maior Resolução | +6.5% | Europa, China, com extensão a outras regiões | Curto prazo (≤ 2 anos) |

| Acordos entre Fornecedores de Primeiro Nível e Pilhas de Software de Veículos Autônomos em Nuvem | +4.8% | Global, concentrado nos principais mercados automotivos | Médio prazo (2-4 anos) |

| Subsídios para Conjuntos de Sensores Prontos para L3 | +3.9% | China, com pressão competitiva global | Curto prazo (≤ 2 anos) |

| Monetização de Assinatura de LiDAR para Rodovias | +2.7% | América do Norte, Europa, segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda do Preço Médio de Venda Viabilizando a Adoção em Veículos de Médio Porte

Os preços médios de venda para unidades de estado sólido caíram mais de 30% entre 2023 e 2025, trazendo sensores flash totalmente qualificados para uso automotivo abaixo de USD 400. A redução de custos decorre da integração de fotônica em silício, óptica em nível de wafer e automação de testes no back-end, viabilizando a instalação em automóveis compactos premium em vez de apenas nos modelos de luxo topo de linha. A PreAct Technologies e várias fabricantes chinesas relatam volumes de produção mensais de seis dígitos, ilustrando as economias de escala. A curva descendente de preços amplia o mercado total endereçável de LiDAR automotivo ao viabilizar pacotes opcionais em pontos de preço abaixo de USD 1.500 para os consumidores. Uma base instalada maior impulsiona ainda mais os efeitos de aprendizado que comprimem os custos no médio prazo.

Avanços Iniciais nos Sensores FMCW

As arquiteturas FMCW emitem luz contínua de baixa potência e utilizam detecção coerente para medir tanto a distância quanto a velocidade radial. O sensor FirstLight da Aurora Innovation demonstra detecção confiável de objetos com 10% de refletividade a 400 metros, um requisito crítico para velocidades em rodovias. Como o FMCW separa o chirp de frequência de cada unidade, a interferência cruzada é praticamente eliminada no tráfego denso, e a imunidade à interferência solar melhora o tempo de operação em todas as condições climáticas. Os roteiros dos OEMs indicam a implantação de FMCW em veículos premium modelo 2027 na América do Norte e na China, com ferramental de produção já em andamento em vários parceiros OSAT. Esses avanços sugerem que o FMCW comandará uma parcela desproporcional do crescimento incremental de receita no mercado de LiDAR automotivo durante o período de previsão.

Mandatos de Autonomia da UNECE R157 e do China NCAP 2026

O China NCAP 2026 adiciona pontuação dedicada para funções autônomas, criando incentivos comerciais diretos para maior número de sensores. Juntos, essas regras reduzem a incerteza tecnológica e impulsionam modelos equipados com LiDAR para a produção em volume antes do esperado, especialmente entre as marcas chinesas e europeias. Organizações de testes como a TÜV SÜD relatam um aumento acentuado em projetos de homologação do ALKS à medida que os OEMs correm para alcançar a conformidade.

Acordos de Produção em Massa entre Fornecedores de Primeiro Nível e Pilhas de Software de Veículos Autônomos em Nuvem

A plataforma Drive da Mobileye integra até nove sensores InnovizTwo por veículo sob um acordo de fabricação de longo prazo, evidenciando uma mudança em direção a pilhas de hardware-software estreitamente acopladas. Os fornecedores de primeiro nível ganham acesso a algoritmos de percepção e vias de atualização over-the-air (OTA), enquanto os provedores de nuvem garantem a continuidade do fornecimento com padrão automotivo. Tais alianças comprimem os ciclos de desenvolvimento e distribuem a responsabilidade, acelerando a adoção de sensores em múltiplas marcas. Estruturas similares estão emergindo entre Aeva e Daimler Truck, Valeo e Amazon Zoox, e RoboSense com várias startups chinesas de veículos elétricos, cada uma adicionando impulso ao mercado de LiDAR automotivo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas Persistentes de Segurança Ocular (IEC 60825-1) | -4.8% | Global, com aplicação mais rigorosa na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Roteiros de Fusão de Radar/Câmera | -4.3% | Global, particularmente em mercados emergentes e segmentos de entrada | Médio prazo (2-4 anos) |

| Escrutínio de Exportação de VCSELs de GaAs a 1.550 nm | -3.8% | Corredores comerciais EUA-China, afetando cadeias de fornecimento globais | Médio prazo (2-4 anos) |

| Preocupações com a Confiabilidade de MEMS de Direcionamento de Feixe | -2.9% | Global, afetando todos os sistemas de LiDAR baseados em MEMS | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Persistentes de Segurança Ocular sobre a Potência de Pico

As regras da Classe 1 da IEC 60825-1 limitam a exposição máxima permitida, restringindo a potência óptica para unidades de longo alcance montadas no teto. Os fornecedores, portanto, recorrem a aberturas de receptor maiores, fotodiodos de avalanche e processamento de sinais avançado em vez de potência de transmissão bruta[1]"Normas de Segurança de LiDAR e Limites de Exposição - QuantumLABS." QuantumLABS, Acessado em 17 de abril de 2025. q-labs.ai.. Embora as garantias de segurança protejam a saúde pública, a margem de projeto se estreita e eleva os custos para óptica de precisão e gestão térmica. Essas concessões de engenharia retardam o lançamento de produtos de alcance ultralong e reduzem marginalmente as perspectivas de crescimento do mercado de LiDAR automotivo.

Roteiros de Fusão de Radar/Câmera

Os programas de redução de custos dos OEMs demonstram que radar de alta resolução combinado com câmeras de visão computacional pode atender aos mínimos regulatórios para muitos recursos de assistência. Quando o LiDAR acrescenta USD 600–1.000 ao custo dos materiais, as marcas que visam faixas de preço abaixo de USD 25.000 frequentemente adiam a adoção. Os fornecedores de componentes estimam que a taxa de adesão global nos veículos dos segmentos A e B pode permanecer abaixo de 15% pelo menos até 2028. Embora as curvas de aprendizado tecnológico devam eventualmente fechar as lacunas de custo, as faixas sensíveis ao preço continuam sendo um freio de curto prazo na penetração do mercado de LiDAR automotivo, particularmente na América do Sul, Índia e partes do Sudeste Asiático.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Sistemas de Nível 5 estimulam vantagem no longo prazo

Em 2025, o ADAS respondeu por 85,12% do Mercado de LiDAR Automotivo, refletindo sua adoção convencional. Além disso, o ADAS é o segmento de crescimento mais rápido, com um CAGR de 37,88%, impulsionado por licenças em nível municipal e pedidos de frotas de transporte por aplicativo. Os programas de ADAS Nível 3 e Nível 4 preenchem a lacuna: OEMs premium alemães já comercializam pilotos de rodovia de Nível 3 em produção, e empresas chinesas de mobilidade operam serviços de Nível 4 supervisionados em mais de 10 áreas metropolitanas. Níveis mais elevados de autonomia exigem múltiplos sensores, redundância e validação de pilha completa, aumentando o conteúdo médio por veículo e impulsionando a próxima onda de expansão do tamanho do mercado.

A escalada para autonomia total transfere valor do hardware para atualizações OTA contínuas. Modelos de assinatura para direção autônoma em rodovias adicionam fluxos de receita que justificam contas de sensores mais elevadas, e os dados coletados pelas frotas de Nível 5 alimentam melhorias iterativas de percepção. À medida que essas plataformas amadurecem, reforçam um ciclo virtuoso: maior cobertura de dados apoia algoritmos mais seguros, por sua vez desbloqueando licenças para operações mais amplas. Esse mecanismo sustenta previsões otimistas de longo prazo apesar dos volumes em estágio inicial.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Tecnologia: FMCW perturba a predominância mecânica

Em 2025, as unidades mecânicas giratórias capturaram 62,15% da participação de receita no Mercado de LiDAR Automotivo, devido ao seu comprovado desempenho em campo, cobertura abrangente de 360 graus e linhas de fabricação estabelecidas. No entanto, suas peças móveis geram preocupações com a confiabilidade para uma vida útil automotiva de 10 anos, e as restrições de fator de forma complicam a integração estilística. As abordagens de estado sólido, incluindo direcionamento de feixe por MEMS, matrizes de fase óptica e topologias flash, surgem com módulos totalmente selados e trajetórias de custo mais baixas. Dentro deste grupo de estado sólido, o FMCW é a subcategoria de destaque, projetada a 47,46% de CAGR e com expectativa de atingir participação de dois dígitos antes de 2031.

A Valeo continua a iterar seu scanner híbrido Scala de segunda geração, enquanto a Luminar traz contagem de alto canal pulsado por tempo de voo para a produção em série. A Huawei e a Hesai investem fortemente em pipelines FMCW pulsado a 905 nm e a 1.550 nm, buscando diversificar as apostas tecnológicas entre diferentes classes de veículos. Esse cenário pluralista garante que nenhuma arquitetura única domine todos os casos de uso, mesmo que o FMCW capture a narrativa de liderança em desempenho.

Por Tipo de Veículo: Frotas comerciais avançam de projetos-piloto para escala

Em 2025, os automóveis de passeio comandaram uma participação dominante de 77,65% do mercado, com projeções indicando uma taxa de crescimento robusta de 31,1% de CAGR. Os veículos elétricos premium, especialmente na China e na Europa, agora são comercializados com LiDAR no teto ou na grade como hardware de base. Os desbloqueios de recursos OTA geram receitas pós-venda, reforçando a adoção. Os operadores de frotas valorizam a economia operacional e a conformidade regulatória, priorizando a durabilidade em detrimento do preço de varejo. A seleção do FMCW 4D da Aeva pela Daimler Truck exemplifica esse enfoque.

À medida que os provedores de logística se comprometem com corredores autônomos, cada trator Classe 8 pode carregar três ou mais sensores de borda de teto ou para-choque para cobertura frontal redundante. Essas implantações de alto volume e alta especificação elevam os preços médios de venda apesar da compressão contínua de custos nos segmentos de passeio, adicionando um fator estabilizador ao mercado de LiDAR automotivo.

Por Alcance: Capacidade de longo alcance ganha impulso

Em 2025, as implementações iniciais de LiDAR Automotivo viram as unidades de curto e médio alcance (até 150 m) comandando uma participação de mercado dominante de 64,10%. Recursos urbanos de ADAS, como frenagem automatizada e pilotos de congestionamento, dependem desses sensores. No entanto, a conformidade com a UNECE R157 e os lançamentos de pilotos de rodovia na América do Norte estão deslocando as compras para unidades de longo alcance. Os dispositivos de longo alcance já registram um CAGR de 32,4%, e a participação de mercado de LiDAR automotivo desses dispositivos está projetada para aumentar significativamente até 2031, à medida que a detecção de 150–300 metros se torna obrigatória para velocidades acima de 100 km/h.

Os fabricantes respondem com portfólios de múltiplos alcances: um sensor de longo alcance com campo de visão estreito é combinado com dois módulos de curto alcance com campo de visão amplo, otimizando custo e desempenho. O ganho coerente do FMCW apoia essa segmentação porque uma única plataforma de fotônica pode ser ajustada para diferentes perfis de alcance sem alterar o processo subjacente do wafer de laser.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Posição de Instalação: A integração ao design remodela a demanda

Em 2025, os sensores montados no teto, valorizados pela visão desobstruída de 360 graus, capturaram uma participação de 38,62% do Mercado de LiDAR Automotivo. No entanto, o perfil elevado e a resistência aerodinâmica entram em conflito com os objetivos estilísticos. Os fabricantes de automóveis, portanto, migram para posicionamentos no farol, na grade e no para-choque. O Halo da Luminar demonstra uma unidade totalmente enclausurada atrás do para-brisa, eliminando protuberâncias. Essa tendência estimula novos projetos ópticos que toleram brilho, vibração e extremos de temperatura quando embutidos em painéis de carroceria, impulsionando gastos adicionais com P&D.

Consequentemente, o espectro de posições de instalação está se fragmentando. Alguns modelos premium mantêm pods no teto para redundância de 360 graus, enquanto os acabamentos voltados para o mercado de massa optam por sensores frontais ocultos complementados por radar de alta definição para cobertura lateral. Essa variedade mantém o Mercado de LiDAR Automotivo aberto a múltiplos fatores de forma e estratégias de fornecedores.

Análise Geográfica

Em 2025, o Mercado de LiDAR Automotivo viu a Ásia-Pacífico comandando uma participação de receita dominante de 41,75%, com a China como epicentro da implantação de sensores. Subsídios provinciais de até CNY 10.000 por veículo pronto para L3, prorrogados até 2027, aumentam a penetração de SUVs e sedans elétricos a bateria. As cadeias de fornecimento domésticas que abrangem desde a fabricação de wafers até a montagem final comprimem os custos e encurtam os prazos de entrega, reforçando a dominância regional. Coreia do Sul e Singapura adicionam zonas piloto e projetos de rodovias inteligentes, ampliando ainda mais a demanda regional. O mercado na Ásia-Pacífico está previsto para crescer a um CAGR de 25,9%, o mais alto entre todas as regiões.

Os corredores de caminhões autônomos ligando o Texas, Arizona e Califórnia, e o apetite dos consumidores por assistência mãos-livres em rodovias, impulsionam um CAGR de 23,2%. Aurora, Ouster e Aeva operam instalações domésticas que reduzem a dependência de importações, enquanto o controle de exportações dos EUA sobre determinados epitaxiais VCSEL a 1.550 nm incentiva fornecedores alternativos locais. Os campos de teste de inverno do Canadá adicionam demanda de nicho por produtos FMCW para todas as condições climáticas.

A Europa segue com um CAGR de 20,4%, refletindo regulamentação avançada e adoção conservadora por parte dos consumidores. As regras baseadas na UNECE têm origem na Europa, mas os processos nacionais de aprovação de tipo continuam rigorosos, retardando a entrega em alto volume. No entanto, as marcas premium alemãs, suecas e francesas instalam configurações multi-LiDAR para atender aos requisitos de piloto de rodovia L3, tornando a região um influente formador de tendências tecnológicas. Oportunidades menores, mas notáveis, surgem no Conselho de Cooperação do Golfo, onde megaprojetos de cidades inteligentes incorporam ônibus autônomos em novos designs urbanos. África e América Latina registram CAGRs de 21,3% e 19,6% respectivamente em bases mais baixas, impulsionados pela automação do transporte de mineração e pela modernização de frotas do setor público.

Cenário Competitivo

A Hesai lidera o mercado de LiDAR automotivo, seguida de perto pela Huawei HI-XG e pela RoboSense. A Valeo mantém um nicho com sua série Scala, enquanto a Luminar detém uma participação significativa nos contratos premium europeus.

As estratégias competitivas focam na integração vertical, liderança em custos e arquiteturas diferenciadas. Os fornecedores chineses aproveitam as grandes bases de clientes de veículos elétricos domésticos para atingir taxas anuais de execução acima de 500.000 unidades, obtendo vantagens de custo. As startups ocidentais enfatizam a propriedade intelectual de FMCW, dados de velocidade e desempenho de longo alcance para garantir contratos premium. As joint ventures entre fornecedores de primeiro nível e provedores de nuvem — Mobileye-Innoviz, Daimler-Aeva — ilustram alianças crescentes que reúnem expertise em hardware e algoritmos para soluções de autonomia de ponta a ponta.

A Hesai investiu em uma planta de wafer a módulo que dobra a capacidade de produção, sinalizando expectativas de crescimento sustentado. Enquanto isso, os fornecedores diversificam para mercados adjacentes — robôs industriais, máquinas de construção e infraestrutura inteligente — para proteger-se da ciclicidade automotiva. No geral, o pluralismo tecnológico persiste, mas os requisitos de escala favorecem players com profundidade de fabricação e ecossistemas de software.

Líderes da Indústria de LiDAR Automotivo

Hesai Technology

Valeo SA

Luminar Technologies Inc.

Huawei Technologies Co., Ltd.

RoboSense Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Innoviz Technologies fez parceria com a Fabrinet para produzir em massa o InnovizTwo, com a instalação da Fabrinet na Tailândia passando em auditorias de OEM para padrões de nível automotivo.

- Janeiro de 2025: Aeva e Wideye apresentaram o primeiro LiDAR FMCW 4D na cabine atrás do para-brisa, combinando sensoriamento de longo alcance com estilo veicular simplificado.

- Dezembro de 2024: A Aurora Innovation inaugurou uma instalação de pesquisa de 78.000 pés quadrados em Bozeman, Montana, para aperfeiçoar sua tecnologia FirstLight e apoiar o lançamento de caminhões autônomos em 2025 no Texas.

Escopo do Relatório Global do Mercado de LiDAR Automotivo

O LiDAR — às vezes chamado de tempo de voo (ToF), scanners a laser ou radar a laser — é um método de sensoriamento que detecta objetos e mapeia suas distâncias. A tecnologia funciona iluminando um alvo com um pulso óptico e medindo as características do sinal de retorno refletido. A largura do pulso óptico pode variar de alguns nanossegundos a vários microssegundos. O estudo analisa a aplicação do LiDAR na indústria automotiva. Fornece uma análise aprofundada da aplicação juntamente com o grau de desenvolvimento e adoção em várias geografias.

| Veículos Robóticos | |

| ADAS | Nível 2+ / 2++ |

| Nível 3 / 4 | |

| Nível 5 |

| Mecânico/Giratório |

| Estado Sólido (MEMS, Flash) |

| FMCW |

| Automóveis de Passeio |

| Veículos Comerciais |

| Curto / Médio Alcance (Até 150 m) |

| Longo Alcance (Acima de 150 m) |

| Montado no Teto |

| Grade / Para-choque |

| Integrado ao Farol |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Veículos Robóticos | |

| ADAS | Nível 2+ / 2++ | |

| Nível 3 / 4 | ||

| Nível 5 | ||

| Por Tipo de Tecnologia | Mecânico/Giratório | |

| Estado Sólido (MEMS, Flash) | ||

| FMCW | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Alcance | Curto / Médio Alcance (Até 150 m) | |

| Longo Alcance (Acima de 150 m) | ||

| Por Posição de Instalação | Montado no Teto | |

| Grade / Para-choque | ||

| Integrado ao Farol | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de LiDAR Automotivo?

O mercado de LiDAR Automotivo foi avaliado em USD 1,63 bilhão em 2026 e está projetado para crescer a um CAGR de 32,09% para atingir USD 6,54 bilhões em 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 41,75% da receita do mercado-alvo devido às agressivas políticas de veículos autônomos da China e aos ecossistemas de fabricação locais.

Por que a tecnologia FMCW está ganhando força?

O FMCW mede simultaneamente distância e velocidade, evita interferência cruzada e entrega alcance de 400 metros com segurança ocular Classe 1, impulsionando o crescimento mais rápido do segmento a 47,46% de CAGR.

Como as regulamentações influenciam a adoção?

A UNECE R157 na Europa e o China NCAP 2026 exigem percepção de maior resolução, efetivamente impulsionando o LiDAR para veículos de produção de Nível 3 e superior.

Quais desafios limitam a penetração do LiDAR em automóveis de entrada?

Os limites rigorosos de potência para segurança ocular e a fusão de sensores de radar-câmera mais barata mantêm os custos adicionais de hardware elevados, retardando a adoção em veículos com preço abaixo de USD 25.000.

Página atualizada pela última vez em: