Tamanho e Participação do Mercado de Diferenciais Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diferenciais Automotivos por Mordor Intelligence

Espera-se que o tamanho do mercado de diferenciais automotivos cresça de USD 21,18 bilhões em 2025 para USD 22,20 bilhões em 2026 e está previsto para atingir USD 27,81 bilhões até 2031 a um CAGR de 4,61% durante o período de previsão (2026-2031). A forte demanda por reposição, o aumento das instalações de sistemas de tração nas quatro rodas e tração integral, e a duradoura popularidade das picapes leves impulsionam essa tendência. Enquanto isso, os trens de força eletrificados abrem novas oportunidades para unidades de bloqueio eletrônico de deslizamento e vetorização de torque. Apesar do aumento nos volumes de veículos elétricos (VEs), a demanda por sistemas tradicionais permanece robusta. Isso se deve principalmente ao fato de que muitos SUVs híbridos e elétricos a bateria ainda dependem de diferenciais mecânicos ou eletromecânicos. Esses sistemas são cruciais para gerenciar o torque, garantir a dirigibilidade e cumprir as regulamentações regionais de tração. A região Ásia-Pacífico é o principal polo de produção de veículos de passeio e comerciais. Essa centralidade oferece aos fornecedores de diferenciais vantagens significativas de escala. Em contraste, os compradores norte-americanos, com sua preferência por picapes e SUVs orientados ao desempenho, desfrutam de margens premium. Esses veículos frequentemente vêm equipados com múltiplos diferenciais, ressaltando seu valor.

Principais Conclusões do Relatório

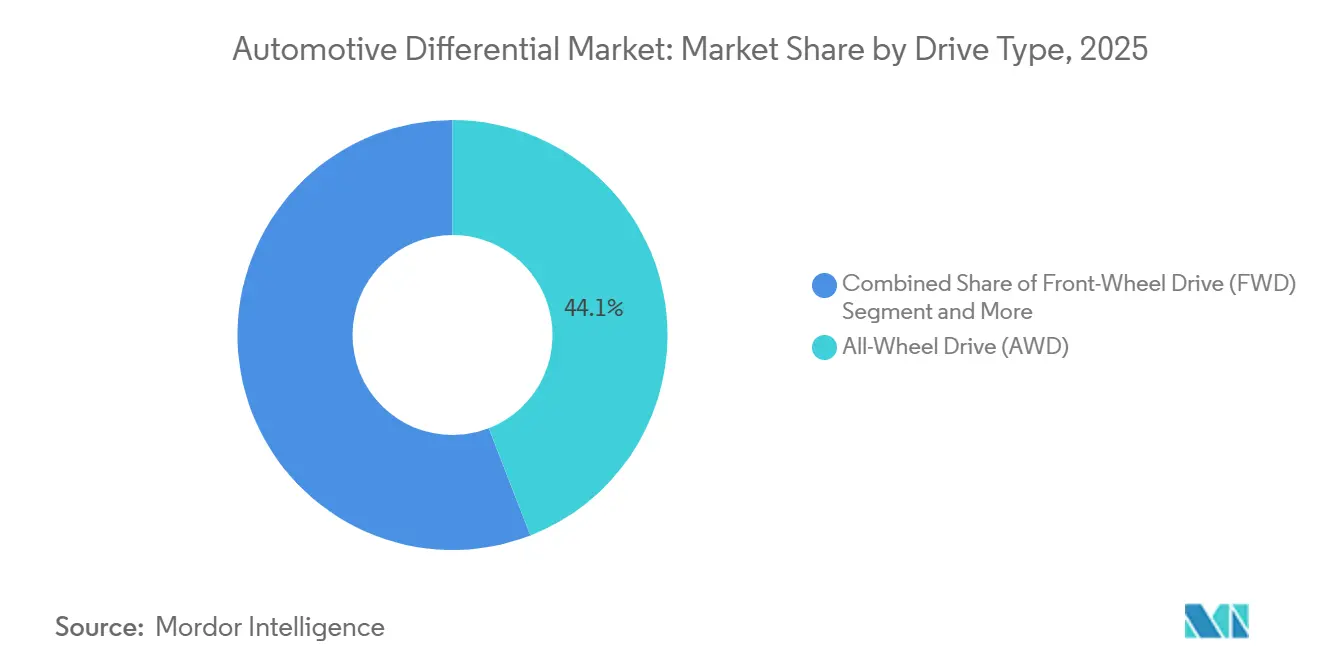

- Por tipo de tração, a tração integral capturou 44,08% da participação do mercado de diferenciais automotivos em 2025, e este segmento está previsto para crescer a um CAGR de 5,92% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 56,12% do mercado de diferenciais automotivos em 2025, e este segmento deve continuar se expandindo ao CAGR mais rápido de 6,86% até 2031.

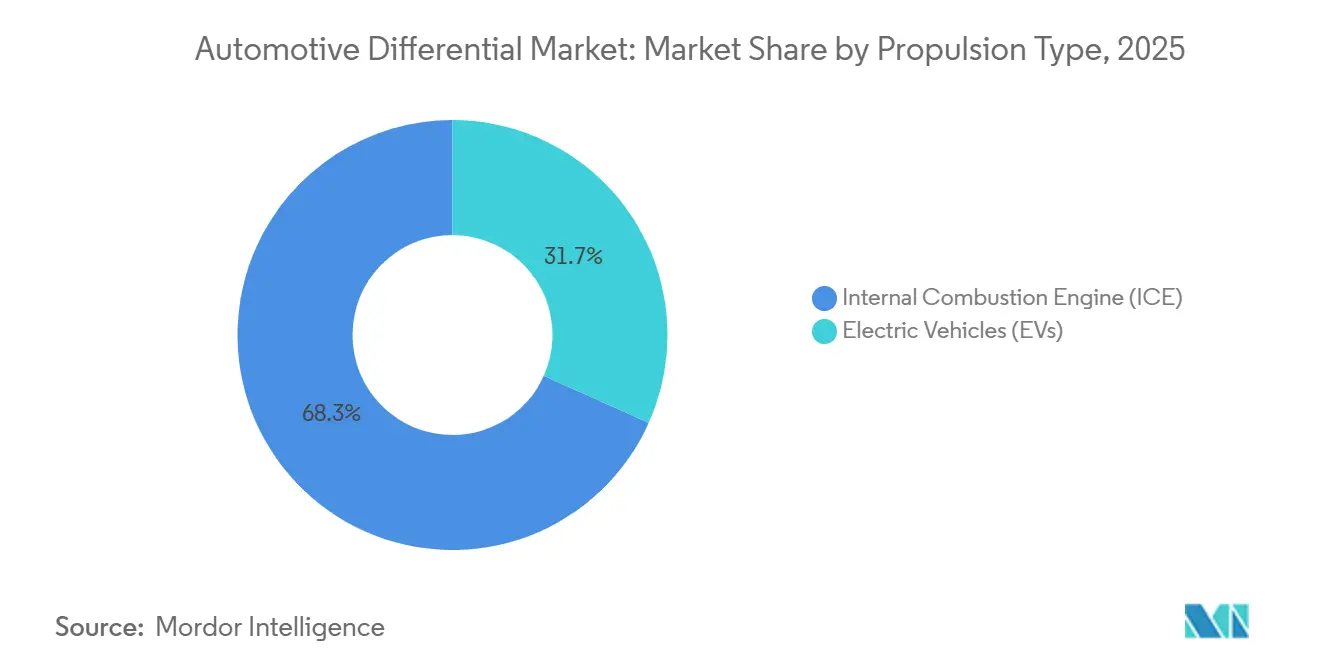

- Por tipo de propulsão, as plataformas de combustão interna lideraram o mercado de diferenciais automotivos com uma participação de 68,33% em 2025; os modelos elétricos estão projetados para registrar o CAGR mais rápido de 9,12% até 2031.

- Por componente, as engrenagens do diferencial detinham 37,24% da participação do mercado de diferenciais automotivos em 2025, e este segmento deve crescer a um CAGR de 5,41% até 2031.

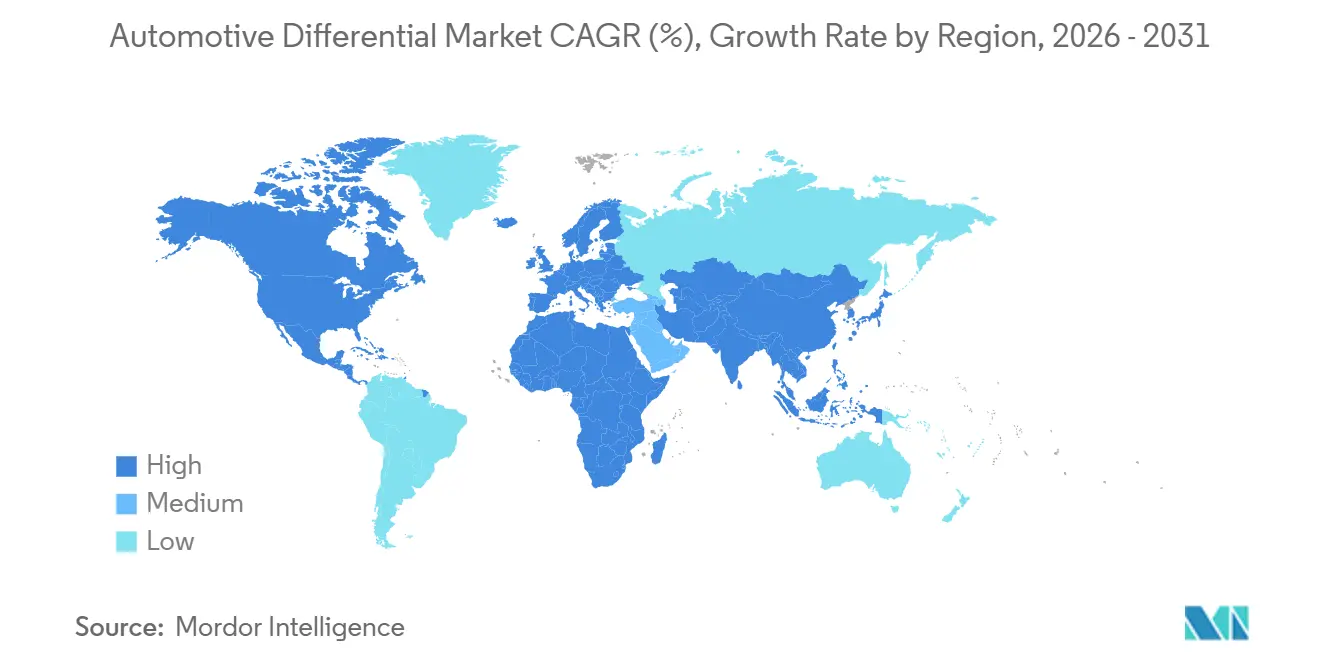

- Por geografia, a Ásia-Pacífico detinha uma participação de 48,35% em 2025, enquanto a região do Oriente Médio e África está definida para se expandir a um CAGR de 6,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diferenciais Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de Tração Integral e Tração nas Quatro Rodas | +1.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento na Produção Global de Veículos Comerciais Leves | +0.9% | Núcleo Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo prazo (≥4 anos) |

| Aumento na Adoção de Diferenciais Avançados | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da Produção de Automóveis na Ásia-Pacífico | +0.7% | Ásia-Pacífico, efeitos secundários no Oriente Médio e África | Longo prazo (≥4 anos) |

| Manutenção Preditiva Habilitada por Telemática | +0.4% | Global, liderado pela América do Norte e Europa | Longo prazo (≥4 anos) |

| Aproximação da Produção na América do Norte Impulsionada por Tarifas | +0.3% | América do Norte, impacto global limitado | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Veículos com Tração Integral e Tração nas Quatro Rodas

Na América do Norte, os compradores associam a tração em múltiplos eixos à maior segurança, melhor valor de revenda e melhor tração no inverno. Essa percepção fortaleceu seu apelo tanto entre as marcas automotivas premium quanto entre as convencionais. A transição da tração dianteira para a tração integral geralmente envolve a adição de um diferencial traseiro e um central, uma mudança que triplica o conteúdo por veículo e aumenta os preços médios de venda. Crossovers convencionais, como o Toyota RAV4, estão incorporando módulos de tração integral eletrônica sob demanda vinculados ao controle de estabilidade, ressaltando essa tendência crescente. Além disso, os preparadores comerciais estão optando cada vez mais pela tração nas quatro rodas em tempo parcial em picapes vocacionais, frequentemente adicionando diferenciais de bloqueio robustos para superar desafios fora de estrada. Essas tendências em volume e conteúdo estão fortalecendo o mercado de diferenciais automotivos, mesmo com a queda na demanda por sedãs.

Crescimento na Produção Global de Veículos Comerciais Leves e Médio-Pesados

Em 2025, a Índia aumentou sua produção de caminhões pesados, enquanto a China experimentou crescimento significativo em seus segmentos de caminhões médios e pesados. Cada chassi de caminhão agora conta com recursos aprimorados: conjuntos hipoides robustos, buchas de rolamento mais espessas e maior capacidade de lubrificante. Essas melhorias triplicaram a receita por eixo em comparação com um carro compacto. As frotas que valorizam intervalos de manutenção estendidos frequentemente recorrem a fornecedores estabelecidos para portadores remanufaturados e kits de reparo originais, garantindo assim negócios recorrentes. Enquanto isso, os montadores orientados à exportação no Vietnã e na Tailândia estão expandindo seu alcance, levando o mercado de diferenciais automotivos além de seus países de origem.

Aumento na Adoção de Diferenciais Avançados (Bloqueio Eletrônico de Deslizamento / Vetorização de Torque)

A tecnologia de bloqueio eletrônico de deslizamento da ZF enfrenta um aumento significativo na adoção entre os novos modelos premium europeus em comparação com o ano anterior. Sensores integrados e microcontroladores distribuem o torque de forma proativa, complementando os sistemas de manutenção de faixa e estabilidade ativa. A eletrônica adiciona conjuntos de circuitos impressos de alta margem e atuadores, dobrando o valor unitário. Os híbridos plug-in orientados ao desempenho dependem da vetorização de torque para mascarar as penalidades de peso, incentivando os fabricantes de equipamentos originais a especificar tais sistemas mesmo com a aceleração da eletrificação. Os fornecedores que conseguem co-desenvolver algoritmos de controle com as equipes de chassi dos fabricantes de equipamentos originais têm maior probabilidade de ganhar contratos de fornecimento de longo prazo.

Expansão da Produção de Automóveis de Passeio e Lançamentos de Modelos na Ásia-Pacífico

O volume de automóveis de passeio da China avançou 5,8% para 27,56 milhões de unidades em 2024, e os lançamentos de modelos aumentaram significativamente[1]"Dados de Produção 2024," Sociedade dos Fabricantes de Automóveis da Índia, Siam.in. Cada nova plataforma global lançada por montadoras chinesas, japonesas ou coreanas oferece cada vez mais derivados de tração integral, frequentemente combinados com motores turboalimentados ou sistemas híbridos de motor duplo que exigem diferenciais centrais. Os fornecedores locais de primeiro nível fazem parceria com especialistas em engrenagens do exterior para elevar a qualidade do corte de engrenagens, melhorando a competitividade nas exportações. À medida que as plantas da ASEAN buscam classificações de segurança europeias e norte-americanas, a demanda por conjuntos hipoides mais silenciosos e de passo mais fino aumenta, elevando o preço médio de venda em todo o mercado de diferenciais automotivos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquiteturas de Motor In-Wheel para VEs | -1.8% | Global, acelerando na China e Europa | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Matérias-Primas | -0.6% | Global, severa em mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de Equipamentos de Corte de Engrenagens | -0.5% | Global, aguda nos polos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Normas Acústicas da UE Elevando Custos | -0.4% | Europa, transbordamento para plataformas globais | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Arquiteturas de Motor In-Wheel para VEs Reduzindo a Necessidade de Diferenciais

O Tesla Model S Plaid e o Lucid Air Dream Edition demonstram que a propulsão de quatro motores pode oferecer um gerenciamento de torque mais preciso do que um diferencial mecânico, ao mesmo tempo em que elimina massa e atrito. A Protean Electric enviou cubos in-wheel de grau comercial em 2024, e a Elaphe garantiu programas de validação para automóveis de passeio, mostrando que a arquitetura está amadurecendo [2]"Anúncio de Lançamento de Motor In-Wheel 2024," Protean Electric, proteanelectric.com. À medida que os custos caem, os VEs de luxo podem contornar os portadores centrais e de eixo, representando um risco estrutural para os fornecedores convencionais. As empresas de diferenciais respondem oferecendo módulos de vetorização de torque eletromecânicos para eixos de VEs de motor duplo, mas a velocidade de conversão do mercado permanece um obstáculo.

Volatilidade dos Preços de Matérias-Primas (Aço, Al)

Em 2025, os preços de bobinas laminadas a quente e alumínio flutuaram significativamente. Dado que o aço desempenha um papel fundamental nos conjuntos de portadores, os contratos baseados em índices oferecem apenas uma cobertura parcial contra aumentos de preços, apertando assim as margens. Oficinas de usinagem menores de segundo nível frequentemente têm dificuldade em garantir tarugos de longo prazo, levando os compradores a recorrer a multinacionais maiores e verticalmente integradas. Embora alguns fabricantes de equipamentos originais estejam abertos a especificações de materiais mistos — trocando fundições nodulares por aço forjado — regulamentações rígidas sobre a espessura da carcaça limitam essa flexibilidade, perpetuando as pressões de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tração: Sistemas de Tração Integral Comandam Posição Premium no Mercado

Os sistemas de tração integral capturaram 44,08% da participação do mercado de diferenciais automotivos em 2025, gerando o maior conjunto de receitas, pois cada veículo normalmente carrega pelo menos dois diferenciais e frequentemente uma unidade central controlada eletronicamente. O mercado de diferenciais automotivos para tração integral está projetado para crescer a um CAGR de 5,92% até 2031, impulsionado pela mudança global em direção aos crossovers e pela necessidade de cumprir os mandatos de segurança ativa. A demanda por tração integral é robusta no Canadá, na Escandinávia e nas províncias asiáticas montanhosas, onde os invernos rigorosos influenciam as decisões de compra. Os sedãs premium europeus e os gran turismo japoneses enfatizam os diferenciais traseiros de vetorização de torque, que aumentam a sensação de condução e justificam seus preços mais elevados.

A tração dianteira mantém uma participação significativa como base para hatchbacks e sedãs focados em custo. Sua simplicidade de componentes limita o preço médio de venda, mas o volume global de unidades permanece alto, preservando uma base estável para os fornecedores. A tração traseira detém uma participação notável, concentrada em cupês de luxo e vans comerciais que se beneficiam da embalagem longitudinal. A tração nas quatro rodas, que utiliza cubos em tempo parcial e uma caixa de transferência, registrou crescimento significativo, impulsionado por picapes de tamanho completo e veículos dedicados ao off-road. Coletivamente, a mudança do gosto dos compradores em direção aos estilos de carroceria crossover continua a amplificar o conteúdo de diferenciais por veículo, sustentando o mercado mais amplo de diferenciais automotivos.

Por Tipo de Veículo: Automóveis de Passeio Impulsionam o Volume enquanto Veículos Comerciais Oferecem Valor

Os automóveis de passeio representaram 56,12% da participação do mercado de diferenciais automotivos em 2025 e estão previstos para crescer a um CAGR de 6,86% até 2031, impulsionados pelo aumento da demanda da classe média na ASEAN e na América do Sul. A alta proliferação de recursos em SUVs compactos significa que mais veículos carregam dois ou três diferenciais, aumentando o conteúdo em dólares. Enquanto isso, os veículos comerciais leves registram uma participação significativa, pois o comércio eletrônico exige vans de entrega ágeis com sistemas de tração em múltiplos eixos.

Os caminhões médios e pesados representam uma participação notável. Ainda assim, eles entregam o maior preço unitário devido a conjuntos de engrenagens hipoides maiores, bloqueadores planetários e vedações especializadas que funcionam em ciclos de trabalho extremos. Os operadores de frotas nos segmentos de mineração e construção exigem lubrificantes sintéticos de longa duração e monitoramento remoto, resultando em receitas estáveis de pós-venda e serviços. A interação entre o fornecimento de alto volume de automóveis de passeio e a demanda de alto valor de veículos comerciais mantém o mercado de diferenciais automotivos equilibrado ao longo dos ciclos econômicos.

Por Tipo de Propulsão: A Dominância dos Motores de Combustão Interna Enfrenta o Desafio da Disrupção dos VEs

Os veículos de combustão interna representaram 68,33% do mercado de diferenciais automotivos em 2025, ressaltando a demanda contínua por diferenciais mecânicos nos trens de força tradicionais. Motores turboalimentados eficientes em combustível combinados com módulos compactos de tração integral continuam a aumentar o conteúdo. O tamanho do mercado de diferenciais automotivos para plataformas elétricas a bateria, embora menor, deve se expandir a um CAGR de 9,12% até 2031, à medida que SUVs de motor duplo, picapes e VEs de alto desempenho entram em produção de alto volume.

As arquiteturas híbridas combinam o torque do motor e do motor elétrico, exigindo acoplamentos sofisticados de tração integral que integram pacotes de embreagem e sensores para manter o torque diferencial durante a transição. Os fornecedores refinam carcaças de alumínio leves e padrões de dentes de engrenagens helicoidais para minimizar as perdas por arrasto e alinhar com metas rigorosas de consumo de energia. Os esforços estratégicos de P&D se concentram em eixos eletrônicos eletromecânicos que abrigam diferenciais compactos ou unidades de vetorização de torque eletrônico otimizadas para cabines silenciosas de VEs.

Por Componente: Engrenagens do Diferencial Lideram por Complexidade Técnica

Em 2025, as engrenagens do diferencial capturaram 37,24% da participação do mercado de diferenciais automotivos, impulsionadas pelo papel insubstituível dos pares hipoides e de coroa espiral na transferência de torque em ângulos retos. Este segmento está definido para crescer a um CAGR de 5,41% até 2031. Técnicas como retificação de precisão, endurecimento por jateamento de granalha e acabamento isotrópico não apenas elevam as barreiras de entrada, mas também comandam margens premium. O crescimento das carcaças de diferenciais está intimamente ligado à demanda por fundições leves em VEs. Enquanto os rolamentos, incluindo as unidades de rolos cônicos, detinham uma participação modesta no mercado, as variantes híbridas de cerâmica, embora mais caras, oferecem maior eficiência e redução de ruído, vibração e aspereza.

Os pinhões capturaram uma participação significativa, pois ângulos de passo mais finos permitem a redução de ruído. Os fornecedores de componentes usam processos de metal em pó e aço forjado para adaptar as relações resistência-peso em programas de veículos de passeio e comerciais. A crescente demanda por suportes de sensores integrados nas carcaças diferencia ainda mais os níveis de maior valor, solidificando a mudança do setor de diferenciais automotivos em direção a módulos inovadores e passíveis de manutenção.

Análise Geográfica

A região Ásia-Pacífico manteve uma participação de 48,35% do mercado de diferenciais automotivos em 2025, liderada pela China, Japão e Coreia do Sul, que servem como principais polos de produção de veículos. Somente a China representou uma parcela significativa da demanda regional por diferenciais, impulsionada por modelos de luxo montados domesticamente com unidades avançadas de vetorização de torque. O salto significativo da Índia na produção de caminhões impulsiona as importações de diferenciais para uso pesado, enquanto sua capacidade de usinagem indígena escala. As nações do Sudeste Asiático utilizam zonas de livre comércio para exportar SUVs totalmente montados para todo o mundo, sustentando assim a dominância regional no mercado de diferenciais automotivos.

A América do Norte representou uma participação significativa, com uma perspectiva notável de CAGR até 2031. Picapes de tamanho completo com média de três diferenciais por chassi sustentam a resiliência da receita. A aproximação da produção de engrenagens ao México reduz os prazos de entrega e a exposição cambial, alinhando-se com os requisitos de conteúdo do USMCA. As plantas de montagem de eixos canadenses abastecem os programas das três montadoras de Detroit, garantindo a autossuficiência regional.

A Europa está experimentando crescimento notável, caracterizado por modelos premium que apresentam unidades de bloqueio eletrônico de deslizamento para atender às métricas de estabilidade em curvas. Regras rígidas de ruído, vibração e aspereza e de CO₂ levam os fornecedores a adotar carcaças leves e flancos de dentes com acabamento superior.

Espera-se que o Oriente Médio e a África cresçam à taxa mais rápida de CAGR de 6,33% até 2031, graças ao estabelecimento de novas linhas de montagem na África do Sul, Turquia e Emirados Árabes Unidos, que localizarão a produção de SUVs e picapes para consumo regional [3]"Relatório da Iniciativa Industrializar a África 2024," Banco Africano de Desenvolvimento, afdb.org.

Cenário Competitivo

Os principais fornecedores controlaram uma participação significativa, refletindo concentração moderada no mercado de diferenciais automotivos. A ZF Friedrichshafen lidera os programas premium de bloqueio eletrônico de deslizamento, combinando design de engrenagens com software de controle proprietário para as linhas BMW e Mercedes.

A Dana Incorporated utiliza integração vertical para fornecer eixos, eixos de transmissão e diferenciais para as plataformas de caminhões da Ford e da GM, aproveitando a aproximação da produção na América do Norte para mitigar a exposição tarifária. O eCross-Differential da BorgWarner para eixos traseiros elétricos a bateria ganhou contratos com a GAC Motor e um grande fabricante de equipamentos originais europeu, alinhando-se com seu roteiro mais amplo de propulsão elétrica [4]"Comunicado de Contrato do Diferencial Cruzado Elétrico 2024," BorgWarner, borgwarner.com.

Os temas estratégicos incluem a expansão da competência em software, a aquisição de startups de análise de IoT e a garantia de um fornecimento de longo prazo de ímãs sem cobalto para se proteger contra a potencial expansão dos motores in-wheel. Especialistas menores visam mercados de nicho de rali e off-road com diferenciais de bloqueio, mas enfrentam custos crescentes de testes e certificação. Os depósitos de patentes para rolamentos com sensores integrados e mecanismos de pré-carga ativa aumentaram significativamente, ressaltando a intensidade da inovação.

Líderes do Setor de Diferenciais Automotivos

Dana Incorporated

ZF Friedrichshafen AG

American Axle & Manufacturing, Inc.

Eaton Corporation plc

GKN Automotive Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A BorgWarner fez parceria com um fabricante de equipamentos originais chinês para implementar sua tecnologia de diferencial cruzado elétrico (eXD) em veículos elétricos. Esse movimento ressalta o compromisso da empresa em avançar as tecnologias tradicionais de trem de força, enfatizando padrões mais elevados de desempenho e segurança à medida que embarca em sua jornada de eletrificação.

- Abril de 2025: No Auto Shanghai 2025, a Eaton apresentou seu diferencial EV Truetrac, projetado para óleos de eixo eletrônico de baixa viscosidade e capaz de lidar com alto torque instantâneo.

- Julho de 2024: A BorgWarner fechou um acordo plurianual para fornecer seu diferencial cruzado elétrico a três fabricantes de equipamentos originais, atendendo tanto a carros esportivos quanto a hatchbacks de alto desempenho.

Escopo do Relatório Global do Mercado de Diferenciais Automotivos

O mercado de diferenciais automotivos abrange vários segmentos: tipos de tração (tração dianteira, traseira, integral e nas quatro rodas), categorias de veículos (automóveis de passeio, veículos comerciais leves e veículos comerciais médios a pesados), métodos de propulsão (motores de combustão interna e carros elétricos) e componentes (incluindo carcaças de diferenciais, rolamentos, engrenagens, pinhões e mais). Além disso, a análise examina segmentos regionais na América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África, fornecendo tamanho de mercado e previsões de crescimento em USD.

| Tração Dianteira |

| Tração Traseira |

| Tração Integral |

| Tração nas Quatro Rodas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículos Elétricos (VEs) |

| Carcaça do Diferencial |

| Rolamentos do Diferencial |

| Engrenagens do Diferencial |

| Pinhão do Diferencial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Tração | Tração Dianteira | |

| Tração Traseira | ||

| Tração Integral | ||

| Tração nas Quatro Rodas | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículos Elétricos (VEs) | ||

| Por Componente | Carcaça do Diferencial | |

| Rolamentos do Diferencial | ||

| Engrenagens do Diferencial | ||

| Pinhão do Diferencial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de diferenciais automotivos em 2031?

O mercado está previsto para atingir USD 27,81 bilhões, refletindo um CAGR de 4,61% durante 2026-2031.

Qual tipo de tração está crescendo mais rapidamente dentro da demanda por diferenciais automotivos?

Os diferenciais de tração integral estão avançando a um CAGR de 5,92% até 2031, à medida que os crossovers proliferam.

Como os veículos elétricos influenciarão as vendas futuras de diferenciais?

Os modelos elétricos a bateria registrarão um CAGR de 9,12%, impulsionados por SUVs de motor duplo, mas limitados pelos projetos emergentes de motores in-wheel.

Qual região lidera atualmente o volume de fabricação de diferenciais?

A Ásia-Pacífico comanda uma participação de 48,35% devido à produção em larga escala na China, Japão e Coreia do Sul.

Página atualizada pela última vez em: