Tamanho e Participação do Mercado de Eixo de Transmissão Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.77% CAGR |

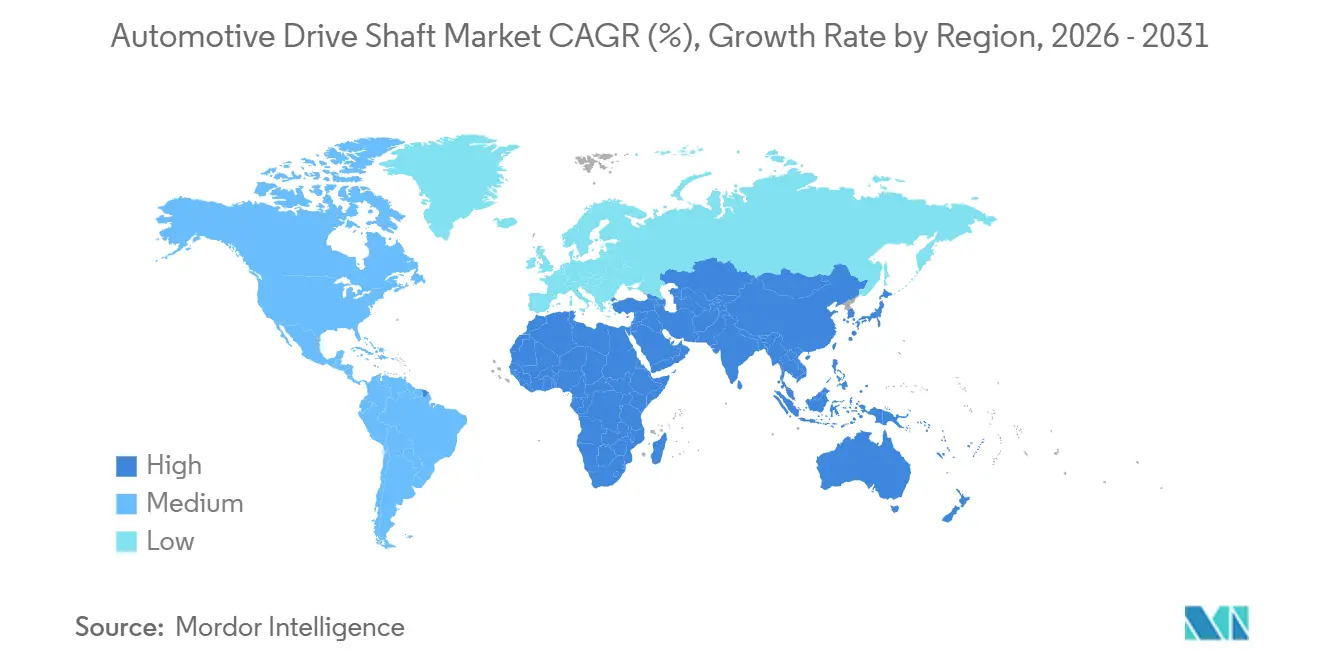

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

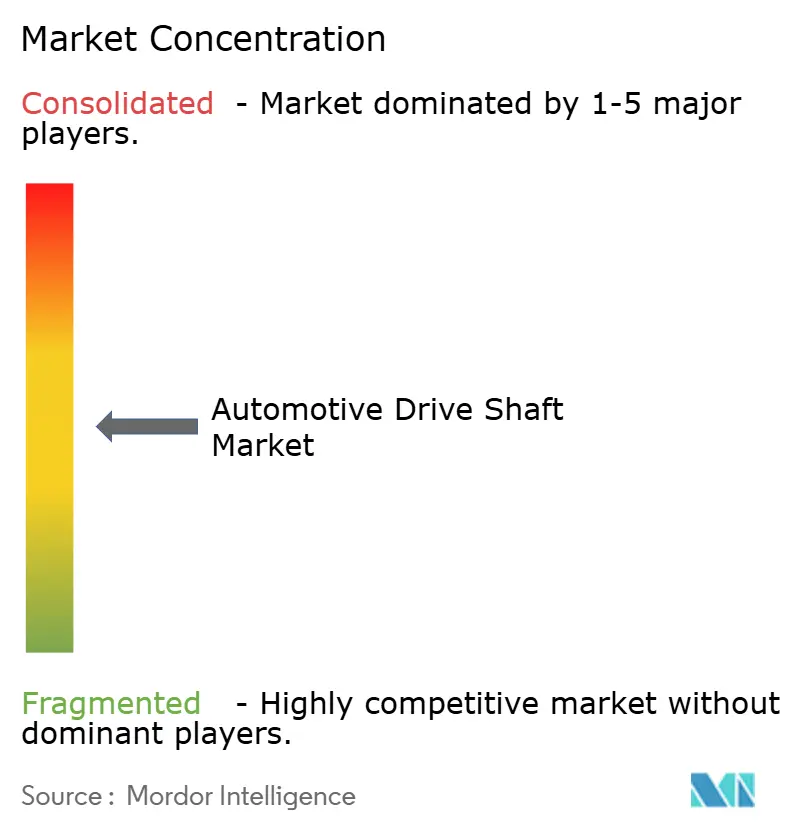

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eixo de Transmissão Automotivo por Mordor Intelligence

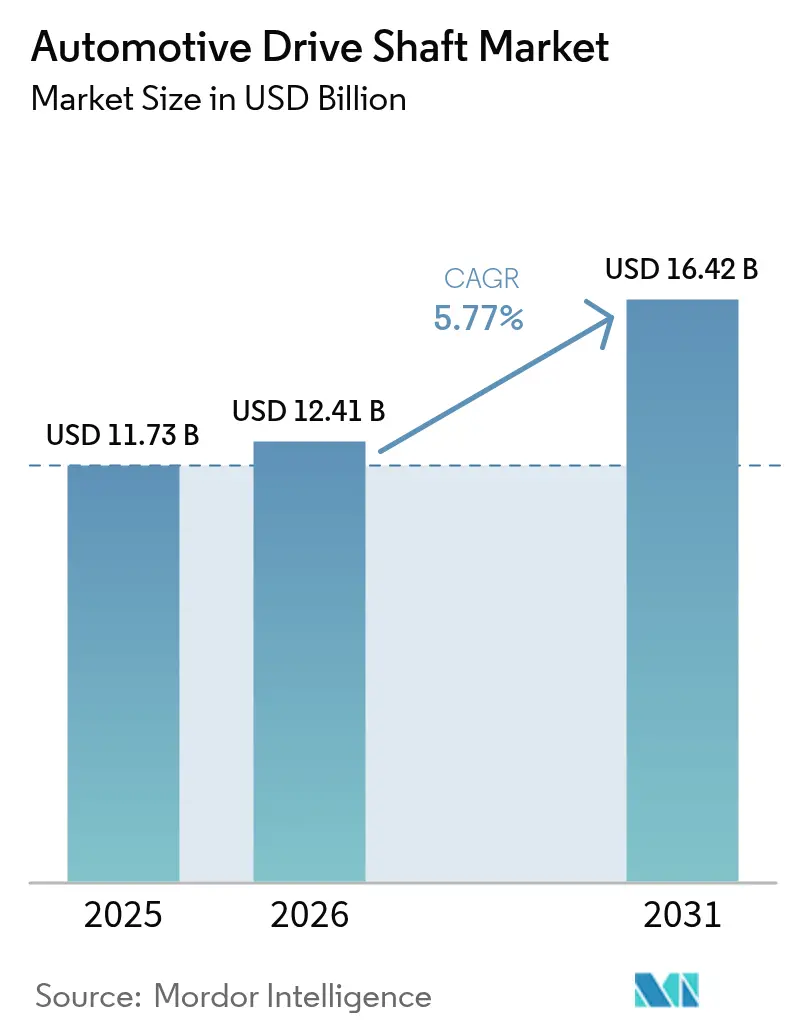

O tamanho do Mercado de Eixo de Transmissão Automotivo deve crescer de USD 11,73 bilhões em 2025 para USD 12,41 bilhões em 2026 e está previsto para atingir USD 16,42 bilhões até 2031 a um CAGR de 5,77% no período 2026-2031. A eletrificação está remodelando as arquiteturas de linha de transmissão, substituindo semieixos de múltiplas peças em muitos veículos elétricos a bateria (BEVs) por eixos elétricos compactos, ao mesmo tempo em que aumenta a demanda por eixos de propulsão ultraprecisos e leves, capazes de suportar o torque instantâneo do motor. Os sistemas de tração nas quatro rodas (AWD) baseados em tração traseira impulsionam a maioria dos caminhões leves recém-registrados nos EUA, sustentando a demanda por eixos de propulsão entre eixos, mesmo com a retração dos sedãs de tração dianteira. Os materiais compostos estão reduzindo a diferença de custo em relação ao aço, permitindo que marcas premium especifiquem eixos de propulsão de fibra de carbono vazados que reduzem a massa não suspensa em até dois quintos, preservando a rigidez torcional. A produção de veículos comerciais na ASEAN, no Egito e na África do Sul compensa os ventos contrários dos automóveis de passeio na China e na União Europeia, ancorando uma demanda global estável por eixos robustos de aço e ligas de alta resistência [1]"Cadeia de Valor Automotiva da África 2024," Conferência das Nações Unidas sobre Comércio e Desenvolvimento, unctad.org.

Principais Conclusões do Relatório

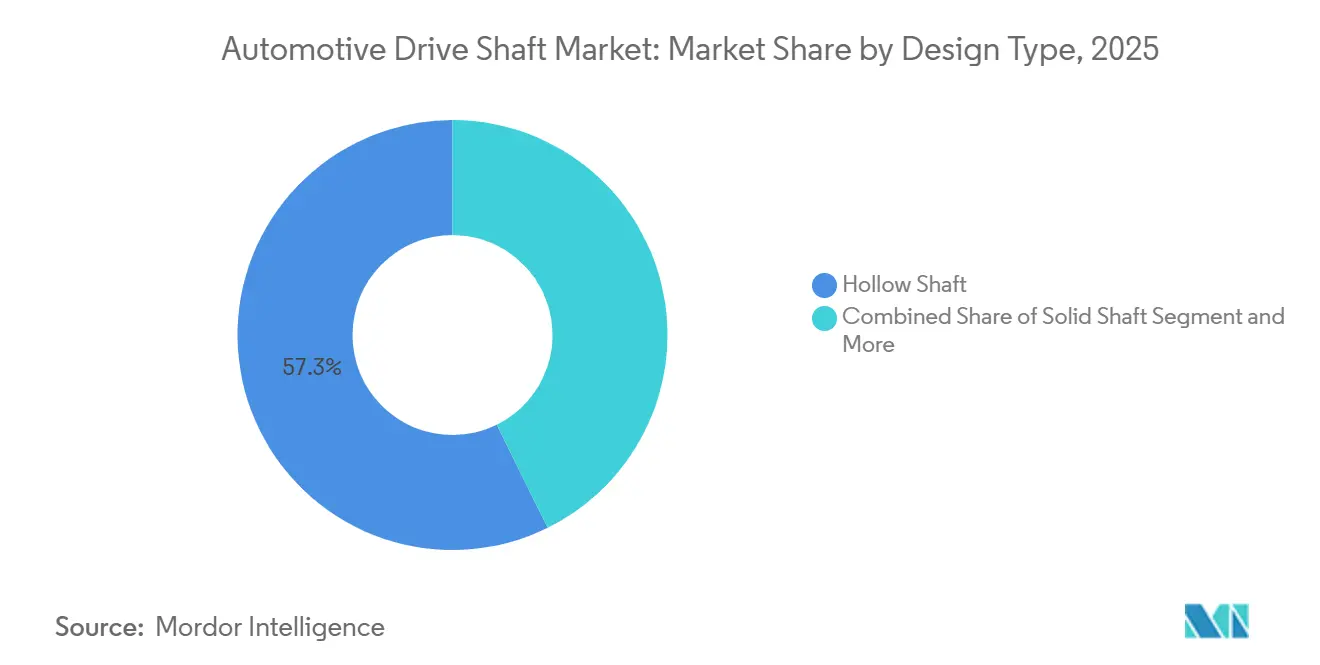

- Por tipo de design, os eixos vazados lideraram com 57,31% de participação no mercado de eixo de transmissão automotivo em 2025, enquanto as variantes compostas devem se expandir a um CAGR de 5,79% até 2031.

- Por material, o aço convencional representou 63,35% das vendas em 2025; espera-se que os eixos de fibra de carbono cresçam a um CAGR de 5,85% até 2031.

- Por posição, os eixos traseiros capturaram 67,16% da receita em 2025, enquanto os eixos de propulsão entre eixos para AWD avançarão a um CAGR de 5,91% ao longo do período de previsão.

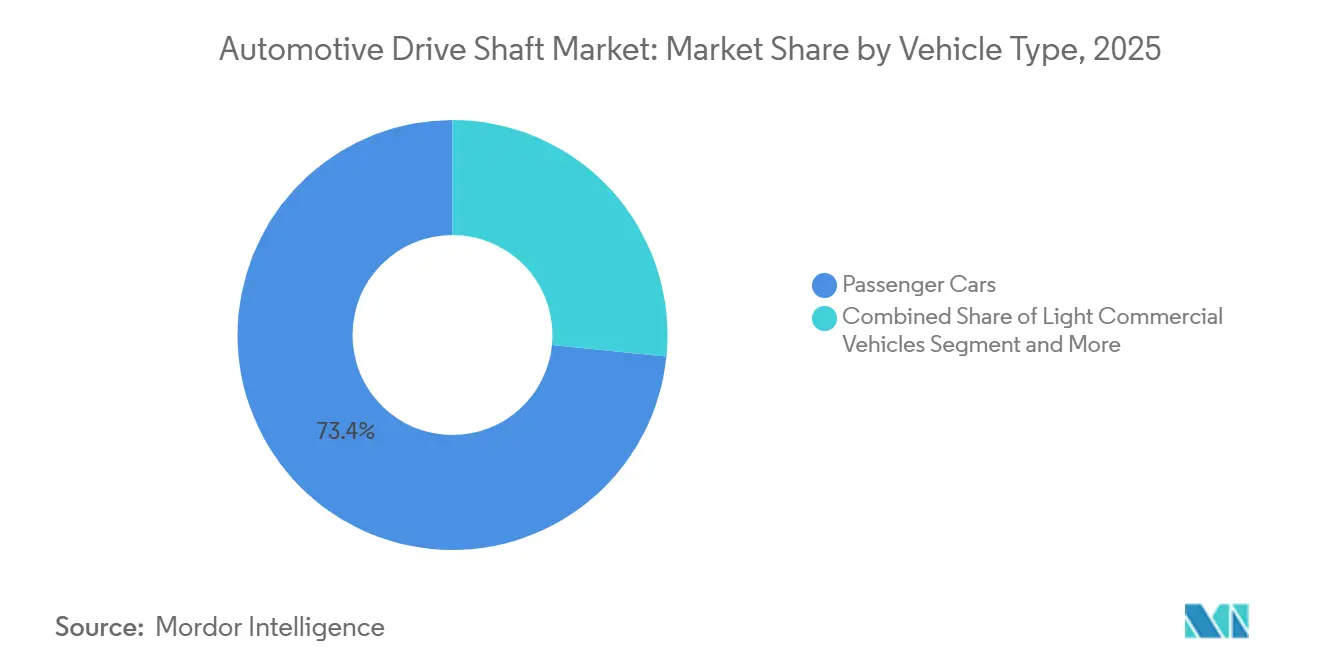

- Por tipo de veículo, os automóveis de passeio detinham uma participação de 73,37% em 2025, e os veículos comerciais leves devem registrar um CAGR de 5,81% até 2031.

- Por trem de força, as plataformas de combustão interna representaram 83,31% da base de 2025, mas as aplicações em BEVs estão no caminho para um CAGR de 5,93% até 2031.

- Por canal de vendas, o segmento OEM detinha 87,18% da receita em 2025, enquanto o mercado de pós-venda deve crescer a um CAGR de 5,83% até 2031.

- Por geografia, a Ásia-Pacífico comandou 43,36% da receita em 2025, enquanto a região do Oriente Médio e África deve crescer mais rapidamente, a um CAGR de 5,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Eixo de Transmissão Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Produção crescente de veículos comerciais nos corredores industriais da ASEAN e da África | +1.0% | Núcleo da ASEAN (Tailândia, Indonésia, Vietnã), África (África do Sul, Egito) | Longo prazo (≥ 4 anos) |

| A integração de eixos elétricos em BEVs reduz a necessidade de eixos de múltiplas peças | +0.9% | Global, com concentração na China, UE e América do Norte | Médio prazo (2-4 anos) |

| Tendência para AWD baseado em tração traseira para SUVs | +0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Adoção rápida de eixos compostos de fibra de carbono | +0.7% | América do Norte e UE, com expansão para segmentos premium da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos incentivos governamentais | +0.6% | América do Norte (IRA), UE (DRIVE35), Índia (PLI), China (subsídios para veículos de nova energia) | Longo prazo (≥ 4 anos) |

| Análise de linha de transmissão via atualização remota desbloqueando retrofits de manutenção preditiva | +0.5% | Global, adoção antecipada por operadores de frotas na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Produção Crescente de Veículos Comerciais na ASEAN e na África

Em 2024, a JTEKT expandiu sua planta de linha de transmissão em Nagoya, reforçando a confiança dos fornecedores na demanda sustentada por veículos comerciais. A UNCTAD destaca que, enquanto a Tailândia e a Indonésia estão consolidando seus papéis como centros de exportação de caminhões médios e pesados, o Egito e a África do Sul estão ampliando sua capacidade para facilitar o comércio intra-africano, em consonância com a AfCFTA. Além disso, o Banco Africano de Exportação e Importação projeta um aumento significativo na demanda por novos caminhões nos próximos anos, impulsionado por projetos de corredores.

A Integração de Eixos Elétricos em BEVs Reduz a Necessidade de Eixos de Múltiplas Peças, mas Impulsiona a Demanda por Eixos de Propulsão Leves e de Alta Precisão

Os layouts de BEV posicionam o motor, o inversor e a engrenagem de redução dentro de um eixo elétrico compacto, eliminando os eixos deslizantes de duas peças em muitas plataformas de tração dianteira, ao mesmo tempo em que criam nova demanda por eixos de propulsão de fibra de carbono vazados em configurações de motor traseiro ou duplo. A plataforma de SUV elétrico da ZF de 2025 utiliza um eixo de fibra de carbono que remove a maior parte da massa da linha de transmissão, transmitindo mais de 12.000 Nm por grau de rigidez torcional [2]"Plataforma Modular de Acionamento Elétrico," ZF Friedrichshafen AG, zf.com . O Departamento de Energia dos EUA relata uma queda significativa nos custos de fibra de carbono desde 2020, reduzindo o prêmio sobre o aço para 1,8 vezes em escala de volume. Cada quilograma eliminado da linha de transmissão estende o alcance do BEV a uma taxa mínima, tornando os eixos leves mais baratos do que adicionar capacidade extra de bateria. Os OEMs na China e na Europa estão, portanto, adotando eixos compostos em BEVs premium antes do lançamento em volume no segmento médio, previsto para após 2027.

Tendência para AWD Baseado em Tração Traseira para SUVs

No ano-modelo recente, uma parcela significativa dos novos caminhões leves nos EUA contava com AWD ou 4WD, com a maioria utilizando sistemas com tendência à tração traseira com um eixo de propulsão dianteiro-traseiro, de acordo com dados da EPA. Enquanto isso, na Europa, os SUVs representaram uma parcela substancial do total de vendas de automóveis de passeio. Esse aumento ocorre à medida que as marcas premium migram para plataformas de tração traseira, aproveitando os benefícios de reboque e manuseio. A Dana, no mesmo período, relatou um aumento notável nos volumes de eixos de propulsão Spicer, impulsionado inteiramente por esses programas de SUV.

Adoção Rápida de Eixos Compostos de Fibra de Carbono em Veículos de Desempenho e Premium

Os eixos de polímero reforçado com fibra de carbono (CFRP), antes restritos ao automobilismo, são agora padrão nos modelos BMW M3/M4 e no híbrido Revuelto da Lamborghini, suportando velocidades de linha de transmissão de até 9.000 rpm sem ressonância. Testes do Instituto Fraunhofer confirmam rigidez específica dois quintos superior em comparação ao aço de liga de alta resistência ao longo de 10 milhões de ciclos de carga [3]"Estudo de Eixos de CFRP Moldados por Transferência de Resina," Instituto Fraunhofer de Tecnologia Química, fraunhofer.de . A Mercedes-Benz tornou os eixos de CFRP padrão nos híbridos plug-in Classe E 2025, sinalizando aceitação mainstream entre as marcas premium de volume. A ElringKlinger relatou um leve aumento nos pedidos de eixos compostos durante 2024, registrando programas para três lançamentos do ano-modelo 2027.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda nas vendas de automóveis de passeio com motor de combustão interna | -0.9% | China, UE | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços de matérias-primas | -0.6% | Global, aguda na América do Norte e UE devido à maior adoção de compostos | Curto prazo (≤ 2 anos) |

| Concentração da cadeia de suprimentos de trefilação de tubos de precisão | -0.4% | Global, mais aguda para OEMs ocidentais dependentes de fornecedores chineses e japoneses | Médio prazo (2-4 anos) |

| Riscos de responsabilidade por garantia decorrentes de delaminação de eixos compostos | -0.3% | América do Norte e UE, impulsionados por garantias estendidas de trem de força | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nas Vendas de Automóveis de Passeio com Motor de Combustão Interna na China e na UE

Em 2024, a China registrou um declínio significativo nos registros de automóveis de passeio exclusivamente com motor de combustão interna, enquanto os BEVs e os híbridos plug-in capturaram uma parcela substancial do mercado. Na Europa, sob regulamentações mais rígidas de CO₂, a demanda por motores de combustão interna caiu acentuadamente, reduzindo a necessidade de eixos de duas peças críticos para layouts transversais de motor de combustão interna. A unidade de linha de transmissão convencional da GKN relatou uma diminuição considerável no volume, mesmo com o aumento das remessas de eDrive, sublinhando as pressões de margem associadas a essa transição.

Volatilidade dos Preços de Matérias-Primas

Em meados de 2024, o aumento dos custos do poliacrilonitrila, um ingrediente-chave na produção de fibra de carbono e de uso intensivo em energia, havia elevado significativamente os preços. Essa tendência apertou as margens de lucro nos eixos compostos. Em 2024, os preços do níquel subiram substancialmente. Esse aumento não apenas elevou os custos de insumos para o aço de liga, mas também levou a uma redução perceptível nas margens do segmento de linha de transmissão da Dana. Embora ferramentas de hedge de curto prazo e a produção localizada de precursores ofereçam alguma mitigação de risco, os fornecedores com balanços patrimoniais mais fracos se encontram em maior vulnerabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Design: Eixos Vazados Dominam, Compostos Crescem Rapidamente

Os eixos vazados asseguraram 57,31% da receita de 2025, equilibrando custo e redução de massa, enquanto os designs compostos devem registrar o CAGR mais rápido de 5,79% devido à adoção por OEMs premium. O tamanho do mercado de eixo de transmissão automotivo para produtos vazados é sustentado por técnicas maduras de hidroformagem que entregam espessura de parede de 2,5 mm sem materiais exóticos. O crescimento dos eixos compostos depende da colocação automatizada de fibras, que reduziu os tempos de ciclo por unidade para 7 minutos em 2024, aproximando-se da paridade de custo em volumes acima de 50.000 unidades por ano.

Os conjuntos deslizantes de duas peças permanecem comuns em sedãs de tração dianteira com motor de combustão interna, mas encolhem junto com esse estilo de carroceria. Os eixos sólidos persistem em caminhões pesados que transmitem pulsos de torque acima de 8.000 Nm, onde os designs vazados precisam de paredes tão espessas que perdem a vantagem de peso. O eixo de fibra de carbono da BMW no M3 2024 suporta 9.000 rpm sem ressonância, exemplificando o salto de desempenho que os compostos oferecem aos veículos premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Aço Lidera, Fibra de Carbono Acelera

O aço convencional manteve uma participação de 63,35% em 2025, sustentado pela disponibilidade global e facilidade de usinagem, mas os eixos de fibra de carbono devem crescer 5,85% ao ano até 2031. O aumento dos preços do níquel pressionou a economia do aço de liga durante 2024, levando os OEMs a adotar alumínio e CFRP para determinadas aplicações. A participação de mercado de eixo de transmissão automotivo para fibra de carbono se expandirá à medida que os créditos do Departamento de Energia dos EUA e as regras de ecodesign da UE recompensem linhas de transmissão eficientes em massa.

Os aços de alta resistência contendo níquel, cromo e molibdênio ainda dominam os eixos de caminhões Classe 8 que exigem resistências ao escoamento acima de 1.200 MPa. As extrusões de alumínio conquistam nichos em carros esportivos de motor central, mas precisam de diâmetros maiores para igualar a rigidez torcional. Pilotos de reciclagem automatizada em andamento na Alemanha e nos Estados Unidos poderiam resolver os obstáculos de fim de vida do CFRP até o final da década.

Por Tipo de Posição: Eixos Traseiros Comandam a Participação, Eixos de Propulsão para AWD Crescem Mais Rapidamente

Os eixos traseiros representaram 67,16% do faturamento de 2025 porque picapes, SUVs e caminhões pesados transmitem o torque máximo pelo eixo traseiro. Os eixos de propulsão entre eixos registrarão um CAGR de 5,91% à medida que o AWD com tendência à tração traseira se expande pelas marcas de caminhões leves. O mercado de eixo de transmissão automotivo para eixos de propulsão AWD está crescendo em sincronia com o aumento da distância entre eixos e dos requisitos de reboque, especialmente na América do Norte.

Os eixos dianteiros encolhem à medida que os sedãs com motor transversal recuam e os BEVs de motor único abandonam os semieixos discretos em favor de eixos curtos ou cubos diretos. Os BEVs de motor duplo, no entanto, criam uma nova classe de eixos curtos de fibra de carbono de alto torque, conectando motores internos às rodas para reduzir a massa não suspensa.

Por Tipo de Veículo: Automóveis de Passeio São os Maiores, Veículos Comerciais Leves São os Mais Rápidos

Os automóveis de passeio representaram 73,37% das remessas de 2025; no entanto, os veículos comerciais leves (VCLs) se expandirão 5,81% ao ano até 2031, à medida que o comércio eletrônico impulsiona a produção de vans e caminhões pequenos. O tamanho do mercado de eixo de transmissão automotivo para VCLs se beneficia de layouts de tração traseira ou AWD que retêm eixos de propulsão mesmo após a eletrificação.

Os veículos comerciais médios e pesados mantêm uma base estável, exigindo eixos sólidos ou de parede espessa com estrias endurecidas por indução para serviço severo. Os mercados emergentes na África e na ASEAN adicionam nova demanda à medida que os projetos de corredores desbloqueiam a logística regional.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Trem de Força: Motor de Combustão Interna Domina, BEV Cresce Rapidamente

As plataformas de motor de combustão interna entregaram 83,31% do volume de 2025, mas as aplicações em BEVs registrarão o maior CAGR de 5,93% até 2031. Os veículos híbridos mantêm as linhas de transmissão convencionais, amortecendo os fornecedores durante a transição. O tamanho do mercado de eixo de transmissão automotivo para designs compostos vazados específicos para BEVs é pequeno hoje, mas está preparado para uma escala rápida à medida que os layouts de motor duplo proliferam.

A erosão do conteúdo de motor de combustão interna permanece gradual na América do Norte, onde os requisitos de reboque e autonomia mantêm as picapes a gasolina e diesel em demanda. Em contraste, a China e a UE estão pivotando rapidamente para eixos elétricos que eliminam eixos de múltiplas peças em carros compactos, comprimindo o valor unitário, mas adicionando requisitos de precisão para os componentes restantes.

Por Canal de Vendas: OEM Lidera, Pós-Venda Ganha Terreno

Os OEMs asseguraram 87,18% da receita de 2025, impulsionados pela alta intensidade de capital e pela certificação de zero defeitos, que inclina o negócio para os Tier 1 consolidados. O mercado de pós-venda está definido para um CAGR de 5,83% à medida que as frotas adotam manutenção preditiva e retrofits modulares. A Neapco e a GSP vendem kits de reposição compostos que se instalam sem modificar as plataformas legadas, conquistando negócios de operadores que buscam benefícios de leveza na revisão de fim de vida.

Os eixos equipados com sensores criam novos contratos de serviço, equilibrando intervalos de substituição mais longos com preços médios de venda mais altos. A América Latina e o Sudeste Asiático, onde a idade média da frota supera 12 anos, sustentam o crescimento estável do mercado de pós-venda até 2031.

Análise Geográfica

A Ásia-Pacífico representou 43,36% das vendas de 2025, ancorada pela escala da China e pela produção de caminhões da ASEAN, mas o crescimento modera à medida que a demanda chinesa por motor de combustão interna cai e os BEVs adotam eixos elétricos integrados. O programa de incentivos da Índia está atraindo investimentos em eixos de fibra de carbono e alumínio, compensando parcialmente a demanda chinesa fraca. O Oriente Médio e a África devem registrar o CAGR mais rápido de 5,88% até 2031, impulsionados pelos corredores de transporte da AfCFTA e pela diversificação da logística do Golfo.

A América do Norte permanece estável devido ao impulso sustentado em SUVs e picapes. Os dados da EPA mostram 61% de penetração de AWD em caminhões leves, preservando uma grande base instalada para eixos entre eixos. Os empréstimos ATVM de USD 12 bilhões do Departamento de Energia dos EUA, vinculados a um limite de conteúdo doméstico, estimulam o reshoring de linhas de precursores compostos e trefilação de tubos de precisão.

A Europa enfrenta uma leve queda nos registros de motor de combustão interna, mas compensa parcialmente com BEVs premium que especificam eixos de propulsão de fibra de carbono. O DRIVE35 do Reino Unido e os investimentos em clusters da Alemanha visam fechar lacunas de matérias-primas e impulsionar pilotos de reciclagem antes das antecipadas regras de responsabilidade do produtor de 2028. A perspectiva da América do Sul é modesta; os híbridos flex-fuel do Brasil mantêm os eixos convencionais relevantes, enquanto as fábricas de caminhões da Argentina atendem às rotas do Mercosul em meio à volatilidade cambial.

Cenário Competitivo

Com os cinco principais players comandando quase metade da receita de OEM, o setor é moderadamente concentrado, onde a tecnologia, e não o preço, dita a competição. A expansão significativa de eDrive da GKN na China reforça seu papel como fornecedor primário de eixos e eixos elétricos para BEVs premium. Enquanto isso, a Dana, capitalizando na penetração de híbridos, protege seus volumes de eixos de aço e relata forte receita de linha de transmissão durante o período.

Especialistas como ElringKlinger e Neapco estão conquistando nichos em CFRP e retrofitting, áreas frequentemente negligenciadas pelos players tradicionais. O investimento estratégico da Nexteer em linhas de transmissão para veículos elétricos destaca uma convergência de interesses com os setores de direção e frenagem. Os fornecedores de hoje devem navegar habilmente pela colocação automatizada de fibras, algoritmos de balanceamento em tempo real e soluções de reciclagem, especialmente à medida que as regulamentações de economia circular da UE se aproximam.

Os fabricantes asiáticos, incluindo Wanxiang Qianchao, Hyundai Wia e vários trefiladores de tubos japoneses, dominam a produção de aço, desempenhando um papel fundamental na precificação global e protegendo os OEMs de interrupções no fornecimento. No entanto, esses fabricantes enfrentam desafios geopolíticos, pois tarifas e demandas de localização levam as montadoras ocidentais a explorar opções de fornecimento mais próximas de seus mercados.

Líderes do Setor de Eixo de Transmissão Automotivo

Dana Incorporated

GKN PLC (Melrose Industries PLC)

JTEKT Corporation

Hyundai Wia Corporation

American Axle and Manufacturing Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A American Axle & Manufacturing firmou um acordo para adquirir a Dowlais Group plc, empresa controladora da GKN Automotive e da GKN Powder Metallurgy, por um valor de USD 1,44 bilhão, em uma combinação de dinheiro e ações. Essa fusão está definida para criar uma potência global em soluções de linha de transmissão, com receitas anuais previstas de USD 12 bilhões. Com foco em alcançar USD 300 milhões em sinergias de custos, a entidade recém-formada está posicionada para dominar as tecnologias de linha de transmissão, atendendo a motores de combustão interna, híbridos e veículos elétricos.

- Fevereiro de 2024: A JTEKT desenvolveu uma série de produtos ultracompactos cobrindo Diferencial (JUCD), Rolamento de Esferas (JUCB), Rolamento de Esferas Condutor (JUEB) e Vedação de Óleo (JUCS) para reduzir o tamanho e o peso do eixo elétrico.

Escopo do Relatório Global do Mercado de Eixo de Transmissão Automotivo

O escopo do relatório inclui Tipo de Design (Eixo Vazado e Mais), Material (Aço Convencional e Mais), Tipo de Posição (Eixos Traseiros e Mais), Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais Leves e Mais), Trem de Força/Propulsão (Motor de Combustão Interna e Mais), Canal de Vendas (OEM e Pós-Venda) e Geografia.

| Eixo Vazado |

| Eixo Sólido |

| Eixo Deslizante de Duas Peças |

| Eixo Composto de Fibra de Carbono |

| Aço Convencional |

| Aço de Liga de Alta Resistência |

| Alumínio |

| Fibra de Carbono/CFRP |

| Eixos Traseiros |

| Eixos Dianteiros |

| Eixos de Propulsão entre Eixos para AWD |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Híbrido (HEV e PHEV) |

| Veículo Elétrico a Bateria (BEV) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Design | Eixo Vazado | |

| Eixo Sólido | ||

| Eixo Deslizante de Duas Peças | ||

| Eixo Composto de Fibra de Carbono | ||

| Por Material | Aço Convencional | |

| Aço de Liga de Alta Resistência | ||

| Alumínio | ||

| Fibra de Carbono/CFRP | ||

| Por Tipo de Posição | Eixos Traseiros | |

| Eixos Dianteiros | ||

| Eixos de Propulsão entre Eixos para AWD | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Trem de Força / Propulsão | Motor de Combustão Interna (MCI) | |

| Híbrido (HEV e PHEV) | ||

| Veículo Elétrico a Bateria (BEV) | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR a demanda global por eixos de transmissão automotivos deve registrar entre 2026-2031?

O mercado de eixo de transmissão automotivo deve se expandir a um CAGR de 5,77% no período 2026-2031.

Qual tipo de design detém atualmente a maior participação de receita?

Os eixos vazados lideraram com 57,31% de participação em 2025 porque combinam processos maduros de hidroformagem com economias de peso significativas.

Por que os eixos compostos estão ganhando popularidade nos BEVs premium?

Os eixos de fibra de carbono proporcionam até 40% de redução de massa e maiores margens de velocidade crítica, estendendo diretamente a autonomia dos veículos elétricos a bateria.

Qual região deve ser o mercado de crescimento mais rápido até 2031?

O Oriente Médio e a África devem registrar o maior CAGR regional de 5,88%, graças à demanda por veículos comerciais impulsionada pela infraestrutura.

Como as tecnologias de manutenção preditiva estão mudando a dinâmica do mercado de pós-venda?

Os eixos equipados com sensores alimentam dados de vibração para análises em nuvem, permitindo que as frotas substituam componentes com base na condição, reduzindo reparos de emergência, mas elevando o valor médio das transações.

Qual é o principal risco de matéria-prima para os fornecedores de eixos compostos?

Os preços voláteis dos precursores de fibra de carbono, que subiram 18% em 2024 devido a oscilações nos custos de energia, podem comprimir as margens dos fornecedores quando os preços dos OEMs estão fixados com antecedência.

Página atualizada pela última vez em: