Tamanho e Participação do Mercado de Cockpit Digital Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

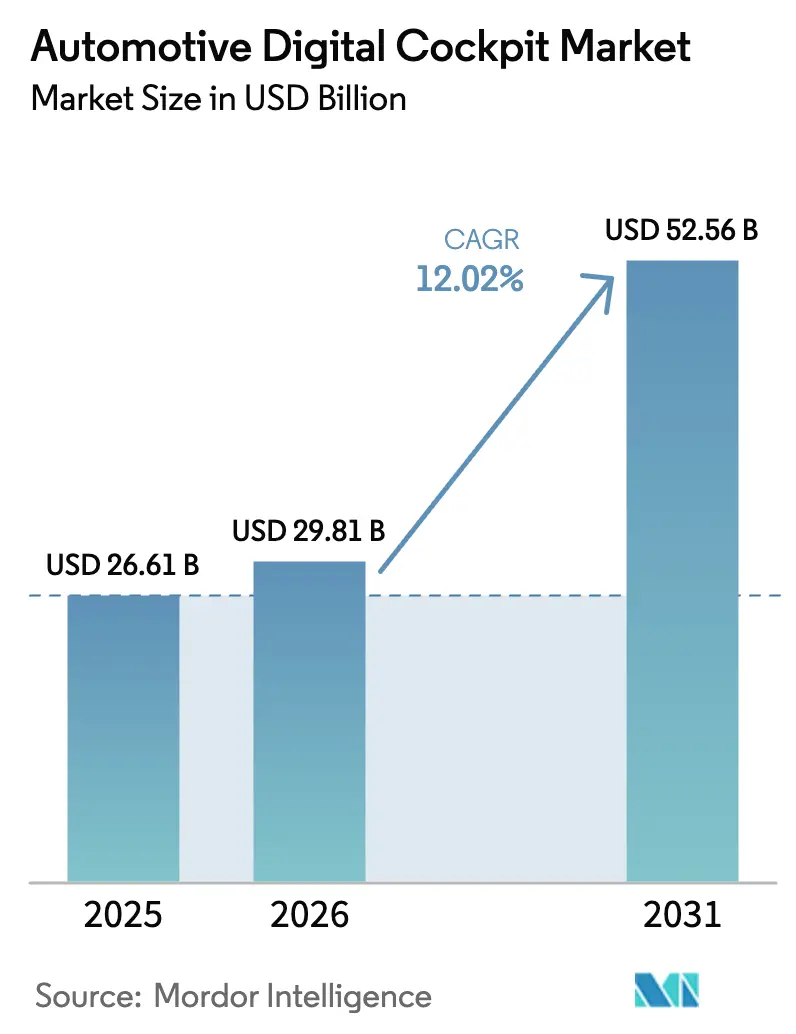

| Tamanho do Mercado (2026) | 29.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cockpit Digital Automotivo por Mordor Intelligence

O tamanho do mercado de cockpit digital automotivo em 2026 é estimado em USD 29,81 bilhões, crescendo a partir do valor de 2025 de USD 26,61 bilhões, com projeções para 2031 mostrando USD 52,56 bilhões, crescendo a uma CAGR de 12,02% no período de 2026-2031. O crescimento do mercado está ancorado na transição automotiva em direção a veículos definidos por software, no estreitamento dos mandatos de segurança e nas crescentes expectativas dos consumidores por conectividade veicular integrada. Os fabricantes de automóveis estão fundindo infotainment, assistência ao condutor e controles do veículo em plataformas de controladores de domínio que reduzem o custo da lista de materiais ao mesmo tempo que oferecem suporte a atualizações via rede. As arquiteturas de veículos elétricos a bateria aceleram a adoção ao fornecer a energia e a largura de banda de rede necessárias para displays de alta resolução e funções de IA. A intensidade competitiva está aumentando à medida que fornecedores de semicondutores, especialistas em displays e Tier-1s tradicionais disputam o fornecimento de cockpits de próxima geração, levando os fabricantes de automóveis a favorecer acordos de plataforma de longo prazo que garantam conformidade com a cibersegurança e certificação de segurança funcional.

Principais Conclusões do Relatório

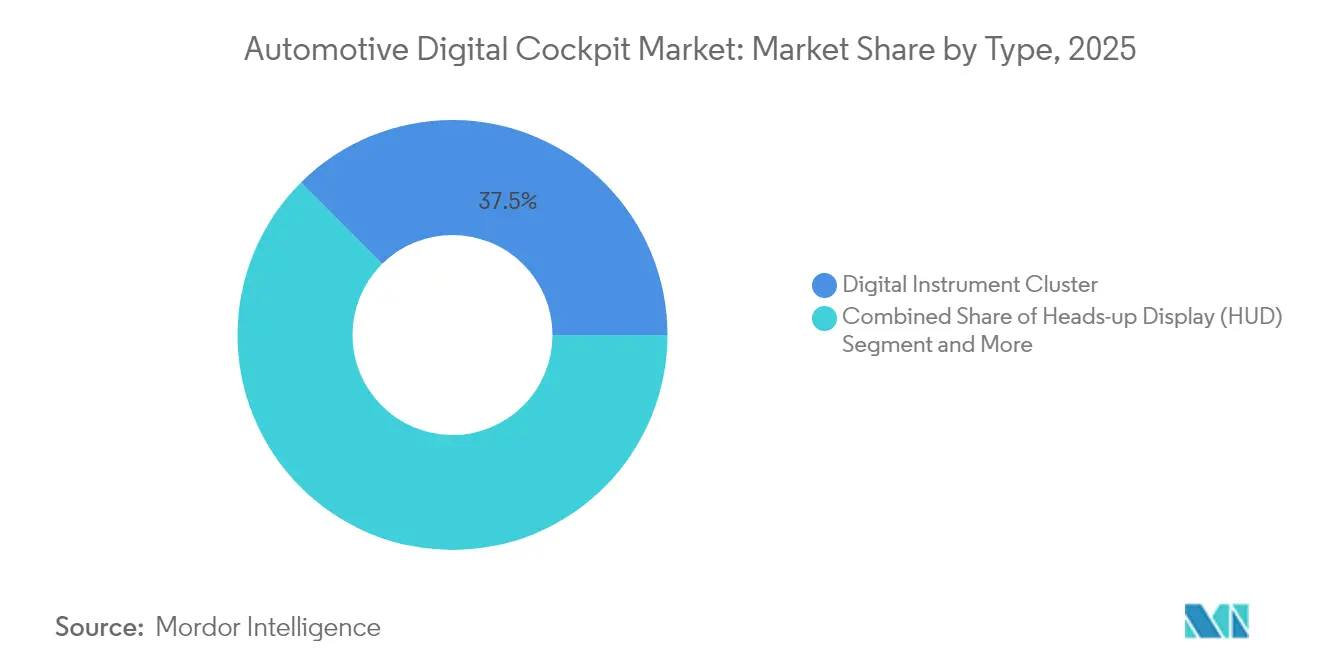

- Por tipo, os painéis de instrumentos digitais lideraram a participação do mercado de cockpit digital automotivo com 37,45% em 2025, enquanto os head-up displays devem se expandir a uma CAGR de 18,05% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 68,89% do tamanho do mercado de cockpit digital automotivo em 2025; os veículos comerciais leves apresentam o crescimento mais rápido com uma CAGR de 14,33% até 2031.

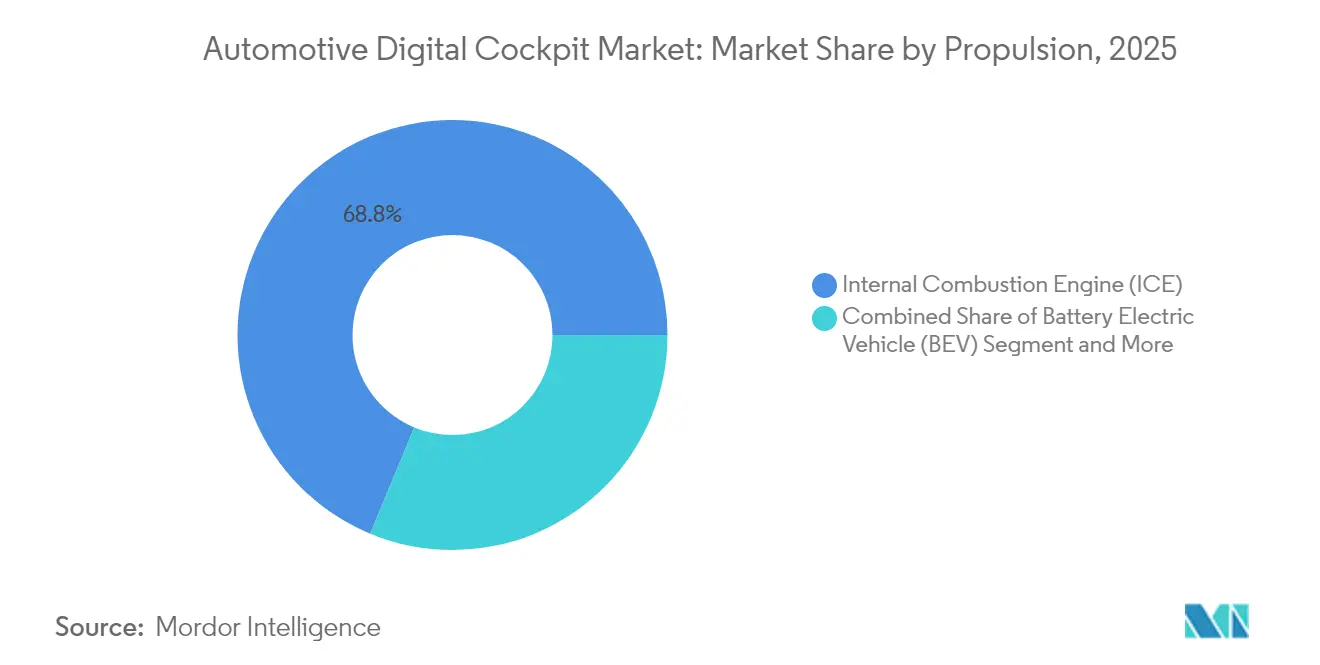

- Por propulsão, os veículos com motor de combustão interna (MCI) capturaram 68,75% do tamanho do mercado de cockpit digital automotivo em 2025, enquanto os veículos elétricos a bateria (BEVs) avançam a uma CAGR de 18,05% até 2031.

- Por canal de vendas, o segmento instalado pelo OEM detinha 91,25% da participação de receita do mercado de cockpit digital automotivo em 2025, superando as soluções pós-venda com uma CAGR de 13,58%.

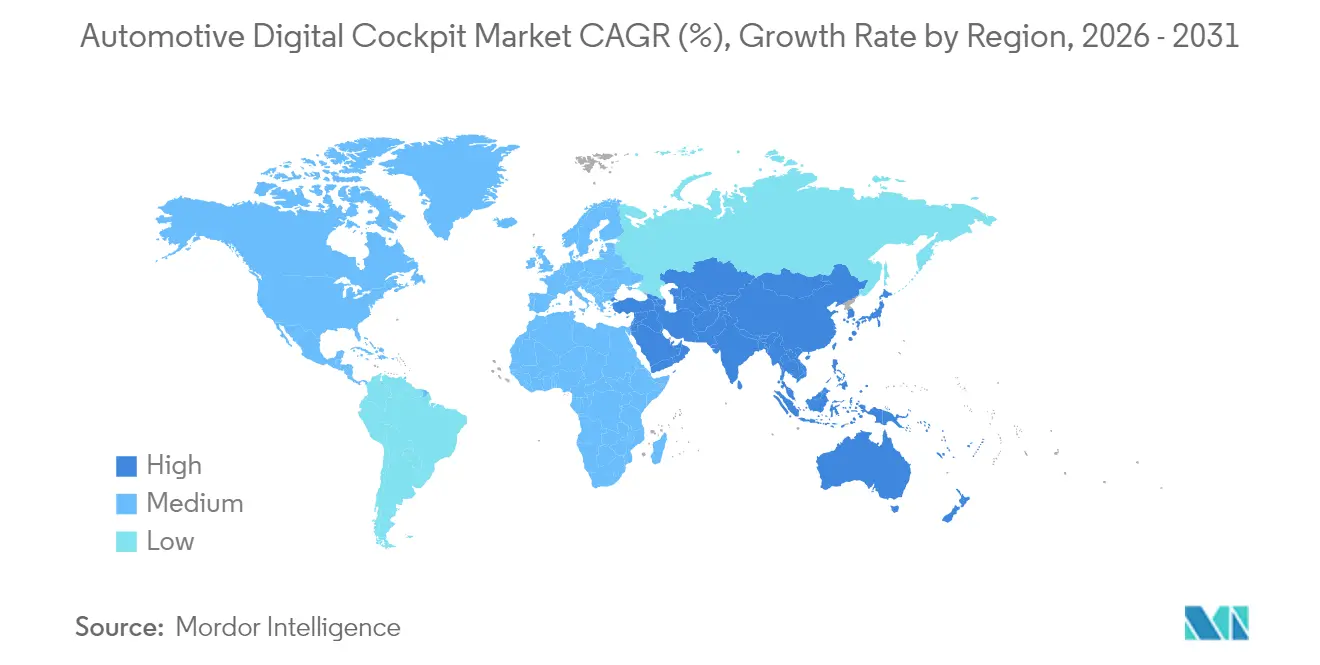

- Por região, a Ásia-Pacífico comandou 39,42% da participação do mercado de cockpit digital automotivo em 2025 e deve crescer a uma CAGR de 14,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cockpit Digital Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por Infotainment Imersivo | +3.2% | Global, com adoção premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de ADAS e Segurança | +2.8% | Global, liderado pelo GSR II da UE e pelos requisitos da NHTSA | Curto prazo (≤ 2 anos) |

| Cockpits Definidos por Software para VEs | +2.1% | Núcleo na APAC, expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Controladores de Domínio Centralizados | +1.8% | Global, com adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Receita por Assinatura no Veículo | +1.4% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Adoção do Android Automotive | +0.9% | Global, com adoção acelerada em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Apetite do Consumidor por Infotainment Imersivo

Os fabricantes de automóveis estão projetando habitáculos em torno de layouts multitela e assistentes de voz com IA que imitam as experiências dos smartphones. O HUD panorâmico da TCL CSOT e os displays centrais 32:9 antecipam a próxima linguagem de design, enquanto o futuro ASIMO OS da Honda incorpora personalização por aprendizado de máquina. Parcerias de conteúdo, como a Visteon–TuneIn, adicionam mídia de streaming ao painel. As marcas premium reforçam ainda mais a tendência. Por exemplo, o Audi A6 Sportback e-tron combina um cluster virtual de 11,9 polegadas com uma tela touch OLED de 14,5 polegadas para gráficos vibrantes.

Regulamentações Obrigatórias de ADAS e Segurança

Os mandatos regulatórios estão catalisando a integração de sistemas avançados de assistência ao condutor com plataformas de cockpit digital, criando sinergias que aprimoram tanto a segurança quanto a experiência do utilizador, enquanto reduzem a complexidade do sistema. As atualizações do Regulamento Geral de Segurança II da UE exigem recursos obrigatórios de assistência avançada ao condutor em todos os veículos de passeio, todos os quais devem apresentar alertas intuitivos em tempo real. A Qualcomm e a Bosch responderam com um computador de criticidade mista que hospeda cargas de trabalho de infotainment e ADAS em um único SoC, reduzindo a latência e a fiação. Essa convergência é ainda mais acelerada por normas de segurança funcional como os requisitos de conformidade ISO 26262 ASIL-B, que estão impulsionando a inovação em tecnologias de display e arquiteturas de drivers de LED.

Plataformas de VE Favorecendo Cockpits Definidos por Software

Os veículos elétricos fornecem espinhas dorsais de energia centralizada e Ethernet que consolidam mais de 50 ECUs em alguns controladores de domínio, uma mudança que a Intel afirma reduzir o comprimento da fiação em 60%, ao mesmo tempo que libera energia para displays de alta largura de banda. A Stellantis projeta que a receita de software atingirá EUR 20 bilhões até 2030 com base nos serviços digitais baseados no cockpit. Os OEMs chineses estão amplificando ainda mais a tendência ao aproveitar os cockpits definidos por software para diferenciar suas ofertas.

Controladores de Domínio Centralizados Reduzindo o Custo da Lista de Materiais

Mover o infotainment, o ADAS e a renderização do painel de instrumentos para uma única placa reduz a contagem de componentes, os ciclos de validação e a manutenção a longo prazo. Os benefícios de custo se estendem além do hardware para o desenvolvimento e manutenção de software, pois as plataformas centralizadas permitem recursos de computação compartilhados e mecanismos simplificados de atualização via rede. O design de referência de nível básico da Infineon e da MediaTek atende ao ASIL-B e demonstra como os veículos do mercado de massa têm acesso a pacotes multidisplay enquanto reduzem o custo inicial.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo do Sistema | -2.1% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Risco de Cibersegurança e Privacidade de Dados | -1.8% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Escassez de SoCs de Nós Avançados | -1.6% | Global, com impacto crítico em segmentos premium | Curto prazo (≤ 2 anos) |

| Regulamentações de Distração do Condutor | -1.2% | UE e América do Norte, com expansão regulatória | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial do Sistema e de Validação

Alcançar a certificação ISO 26262 ASIL-B para displays de cockpit exige trilhos de energia redundantes, testes de injeção de falhas e auditorias exaustivas de software, todos os quais inflacionam os gastos de engenharia não recorrentes. A HARMAN emprega sozinha mais de 500 engenheiros em programas de cockpit, sublinhando a intensidade de mão de obra. OEMs menores atrasam os lançamentos, e alguns modelos legados foram retirados na Europa quando novas regras de cibersegurança entraram em vigor em 2024.

Escalada das Responsabilidades de Cibersegurança Veicular e Privacidade de Dados

As regras UN ECE R155/R156 e os estatutos equivalentes da UE obrigam os fabricantes de automóveis a corrigir vulnerabilidades por pelo menos 10 anos, aumentando os custos recorrentes. A parceria ampliada da BlackBerry com a Marelli demonstra a tendência em direção a microkernels protegidos e gateways de detecção de intrusões dentro do cockpit. As disposições de privacidade de dados agora exigem fluxos de consentimento na tela e armazenamento em nuvem localizado, adicionando complexidade ao software, mas abrindo receita de serviços para ferramentas de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Integração Multitela Impulsiona a Adoção Premium

Em 2025, os painéis de instrumentos digitais comandaram 37,45% da participação do mercado de cockpit digital automotivo, servindo como interface principal para velocidade, autonomia e alertas de ADAS. Os head-up displays, no entanto, estão definindo o ritmo com uma CAGR de 18,05%, impulsionados pela demanda dos OEMs por sobreposições de realidade aumentada que mantêm os olhos dos condutores à frente. O mercado de cockpit digital também está se deslocando em direção a CIDs panorâmicos, PIDs voltados ao conforto dos passageiros e módulos de monitoramento do condutor baseados em câmera que ajudam a satisfazer as classificações de atenção do condutor da Euro NCAP.

As telas da coluna central agora ultrapassam 15 polegadas, viabilizadas por densidades de pixels mais altas e planos de fundo LTPO de baixo consumo que limitam o calor. O HUD holográfico de segunda geração da Envisics estreou no Cadillac Lyriq 2024 da GM, destacando a difusão entre segmentos de tecnologias antes premium. O display combinado 32:9 da TCL CSOT funde o painel de instrumentos e o infotainment em uma única superfície, prenunciando uma maior consolidação de componentes. A crescente demanda por experiências imersivas garante que os pacotes multidisplay permaneçam como alavanca de crescimento para o mercado de cockpit digital.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Segmentos Comerciais Aceleram a Digitalização

Em 2025, os automóveis de passeio lideraram o mercado de cockpit digital automotivo, assegurando uma participação de 68,89% e registrando um crescimento anual de 13,92%. Os consumidores agora esperam os mesmos serviços conectados à nuvem em um hatchback compacto que antes viam apenas em sedãs de luxo, forçando as marcas de volume a expandir as listas de recursos do cockpit. A adoção do mercado de cockpit digital em veículos comerciais leves está acelerando à medida que as frotas buscam integração de telemática que combina planejamento de rotas com monitoramento das condições do condutor.

Caminhões médios e pesados exigem cada vez mais dispositivos de registro eletrônico, e os cockpits de controlador de domínio satisfazem esse mandato ao mesmo tempo que oferecem suporte a análises de manutenção preditiva. O lançamento pela BYD de 21 modelos com chips de cockpit de desenvolvimento próprio demonstra como os designs otimizados em custo estão escalando para vans e pickups utilitários. Essa divergência significa que os veículos comerciais leves podem superar os automóveis de passeio no crescimento incremental de unidades, embora estes ainda dominem o tamanho do mercado de cockpit digital.

Por Propulsão: Plataformas Elétricas Viabilizam Integração Avançada

Em 2025, os veículos de combustão interna comandaram uma participação dominante de 68,75% no mercado de cockpit digital automotivo. No entanto, muitos novos modelos com MCI chegam agora com controladores de domínio prontos para atualização via rede, para garantir a evolução futura da eletrônica do habitáculo. Os veículos elétricos a bateria devem registrar a taxa de crescimento mais rápida de 18,05% até 2031, pois as arquiteturas de piso plano abrem espaço para displays maiores e distribuição zonal de energia. As plataformas de VE fornecem trilhos estáveis de 48 V ou de alta tensão que simplificam a iluminação de fundo de mini-LED de matriz ativa e os clusters de computação ricos em GPU.

Os híbridos atuam como ponte, compartilhando conveniências dos VEs, como atualizações de firmware via conexão, enquanto aproveitam os chicotes de 12 V existentes. A transição em direção à eletrificação acelera a inovação no cockpit, pois os fabricantes de automóveis aproveitam as oportunidades de design do zero apresentadas pelas plataformas de VE para implementar arquiteturas de cockpit de próxima geração que seriam difíceis de adaptar em veículos convencionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: A Integração OEM Domina a Estratégia de Mercado

Em 2025, os sistemas instalados pelo OEM dominaram o mercado de cockpit digital automotivo com uma participação de 91,25% e devem crescer a uma CAGR de 13,58% devido ao seu alinhamento com a arquitetura E/E de todo o veículo. Os fabricantes de automóveis validam a cibersegurança, a segurança funcional e a consistência da interface do utilizador antes de um modelo sair da fábrica, eliminando muitas armadilhas de integração vistas nos sistemas de adaptação.

A demanda pós-venda persiste, atendida por especialistas em atualizações de nicho que oferecem painéis de instrumentos TFT de 12,3 polegadas para pickups recentes ou SUVs de luxo. No entanto, a crescente criptografia das redes veiculares e as arquiteturas de computação central significam que as opções de adaptação estão diminuindo. Consequentemente, o volume futuro do mercado de cockpit digital permanecerá centrado no OEM, com os canais pós-venda focando em acessórios em vez de substituições completas de controladores de domínio.

Análise Geográfica

Em 2025, a região Ásia-Pacífico dominou o mercado de cockpit digital, respondendo por 39,42% das receitas globais. As projeções indicam uma taxa de crescimento robusta de CAGR de 14,44% para a região, estendendo-se até 2031. O boom dos VEs na China, impulsionado por subsídios agressivos e ecossistemas de componentes locais, transformou as marcas domésticas em exportadoras de tecnologia de cockpit; a Volkswagen, a GM e a Nissan licenciaram pilhas de HMI chinesas para variantes do mercado local. O Japão reforça o impulso de software da região: a DENSO planeja quadruplicar a receita de software para JPY 800 bilhões até 2035, e o Arene OS da Toyota visa oferecer experiências de habitáculo entre modelos.

A Europa deve manter um ritmo médio, impulsionada pela liderança do continente em marcas premium que ancoram os orçamentos de P&D de cockpit. O Regulamento Geral de Segurança II da UE força a adoção de painéis inteligentes capazes de apresentar avisos obrigatórios. No entanto, os custos de conformidade permanecem elevados; vários modelos de baixo volume encerraram a produção em 2024 após a entrada em vigor das regras de cibersegurança. Os OEMs alemães respondem concentrando recursos em plataformas de primeiro digital, como o NEUE KLASSE da BMW, que prioriza HUDs centrados no utilizador em detrimento de manômetros analógicos.

Espera-se que a América do Norte entregue uma CAGR constante de 8,94%. O segmento de grandes SUVs e pickups da região exige displays de alta luminosidade visíveis sob luz solar direta, estimulando a inovação em colagem óptica e revestimentos antirreflexo. O NCAP ampliado da NHTSA adiciona critérios de ponto cego, manutenção de faixa e frenagem para pedestres, efetivamente tornando obrigatórias as HMIs avançadas. Enquanto isso, as metas de receita de software denominadas em USD da Stellantis ilustram como os serviços digitais vinculados ao cockpit podem se tornar um contribuinte central de margem.

Cenário Competitivo

A concentração do mercado é moderada, com os cinco principais fornecedores detendo cerca de metade da participação combinada, deixando espaço para entrantes especializados em displays, sistemas operacionais e cibersegurança. A Continental, a Bosch e a DENSO são os melhores desempenhos, enquanto empresas de tecnologia como a Qualcomm estão ganhando terreno rapidamente por meio de plataformas de semicondutores que habilitam a funcionalidade de cockpit de próxima geração.

As alianças estratégicas definem o campo. A Bosch e a Qualcomm apresentaram um computador central escalável que funde infotainment e ADAS, permitindo que os fabricantes de automóveis estratifiquem recursos por meio de licenças de software. A Continental planeja separar sua unidade de Tecnologias Automotivas, liberando capital para intensificar o investimento em HMIs imersivas e software seguro por design.

Além disso, a HARMAN mantém uma equipe de cockpit com 500 engenheiros e recentemente se tornou parceira de certificação Android Auto, garantindo integração rápida de aplicativos do Google. Os registros de patentes se concentram em visualização de realidade aumentada e feedback háptico, conforme ilustrado por uma patente de interface tátil acionada por teclado que poderia migrar da eletrônica de consumo para os veículos. A convergência de software, silício e óptica posiciona os fornecedores com fluência digital para capturar valor desproporcional no mercado de cockpit digital em evolução.

Líderes do Setor de Cockpit Digital Automotivo

Robert Bosch GmbH

Continental AG

DENSO Corporation

Visteon Corporation

Harman International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A VIA optronics estabeleceu parceria com a Autolink Information Technology para fornecer conjuntos de display com sensor de toque otimizados para cockpits europeus.

- Janeiro de 2025: A QNX apresentou o QNX Cabin, um conjunto de desenvolvimento nativo em nuvem que permite que equipes distribuídas criem colaborativamente aplicações de cockpit em tempo real.

- Janeiro de 2025: A TCL CSOT revelou um HUD de realidade aumentada 3D, HUD panorâmico com sensor de luz ambiente e painel de display duplo CID-PID 32:9 na CES 2025.

- Janeiro de 2025: A Panasonic Automotive Systems e a Qualcomm expandiram sua cooperação para incorporar agentes de voz de IA generativa e multimídia rica em sistemas baseados no Snapdragon Cockpit Elite, previstos para lançamentos no ano-modelo 2026.

Escopo do Relatório Global do Mercado de Cockpit Digital Automotivo

O mercado de cockpit digital refere-se à integração de tecnologias e recursos digitais avançados no cockpit ou espaço interior automotivo. Inclui displays digitais, sistemas de infotainment, recursos de conectividade, sistemas avançados de assistência ao condutor (ADAS) e outros componentes digitais que aprimoram a experiência de condução e fornecem uma gama de funcionalidades.

O mercado de cockpit digital automotivo é segmentado por tipo de equipamento, tipo de veículo e geografia. Por tipo de equipamento, o mercado é segmentado por head-up displays, sistemas de monitoramento do condutor baseados em câmera e painéis de instrumentos digitais. Por tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Por geografia, o mercado é segmentado por América do Norte, Europa, Ásia-Pacífico e restante do mundo.

O relatório oferece tamanho de mercado e previsão em valor (USD) para os segmentos acima.

| Head-Up Display (HUD) |

| Painel de Instrumentos Digital |

| Display de Coluna Central |

| Câmera Avançada de Monitoramento do Condutor |

| Unidade de Controle de Telemática/Conectividade |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (BEV) |

| Híbrido e Híbrido Plug-in (HEV/PHEV) |

| Instalação OEM |

| Adaptação Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Marrocos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Head-Up Display (HUD) | |

| Painel de Instrumentos Digital | ||

| Display de Coluna Central | ||

| Câmera Avançada de Monitoramento do Condutor | ||

| Unidade de Controle de Telemática/Conectividade | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Híbrido e Híbrido Plug-in (HEV/PHEV) | ||

| Por Canal de Vendas | Instalação OEM | |

| Adaptação Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Marrocos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de cockpit digital?

O mercado gerou USD 29,81 bilhões em 2026 e está no caminho para se aproximar de USD 52,56 bilhões até 2031 a uma CAGR de 12,02%.

Qual região lidera a demanda global por cockpits digitais?

A Ásia-Pacífico detém 39,42% da receita global devido à rápida adoção de VEs pela China e aos preços competitivos dos fornecedores locais.

Por que os veículos elétricos a bateria são fundamentais para o crescimento do cockpit?

As plataformas de VE fornecem energia centralizada e fiação zonal que simplificam a computação de alto desempenho e a integração multidisplay, impulsionando uma CAGR de 18,05% para as vendas de cockpits em BEVs.

Como as regulamentações de segurança estão influenciando o design do cockpit?

O GSR II da UE e as atualizações do NCAP da NHTSA exigem alertas de ADAS em tempo real, levando os fabricantes de automóveis a adotar cockpits de controlador de domínio que combinam segurança e infotainment em displays unificados.

Que desafios poderiam desacelerar a adoção do cockpit digital?

Os altos custos iniciais de validação e as crescentes responsabilidades de cibersegurança podem atrasar os lançamentos, especialmente para OEMs menores e segmentos de veículos sensíveis ao custo.

Página atualizada pela última vez em: