Tamanho e Participação do Mercado de Sistemas de Direção Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

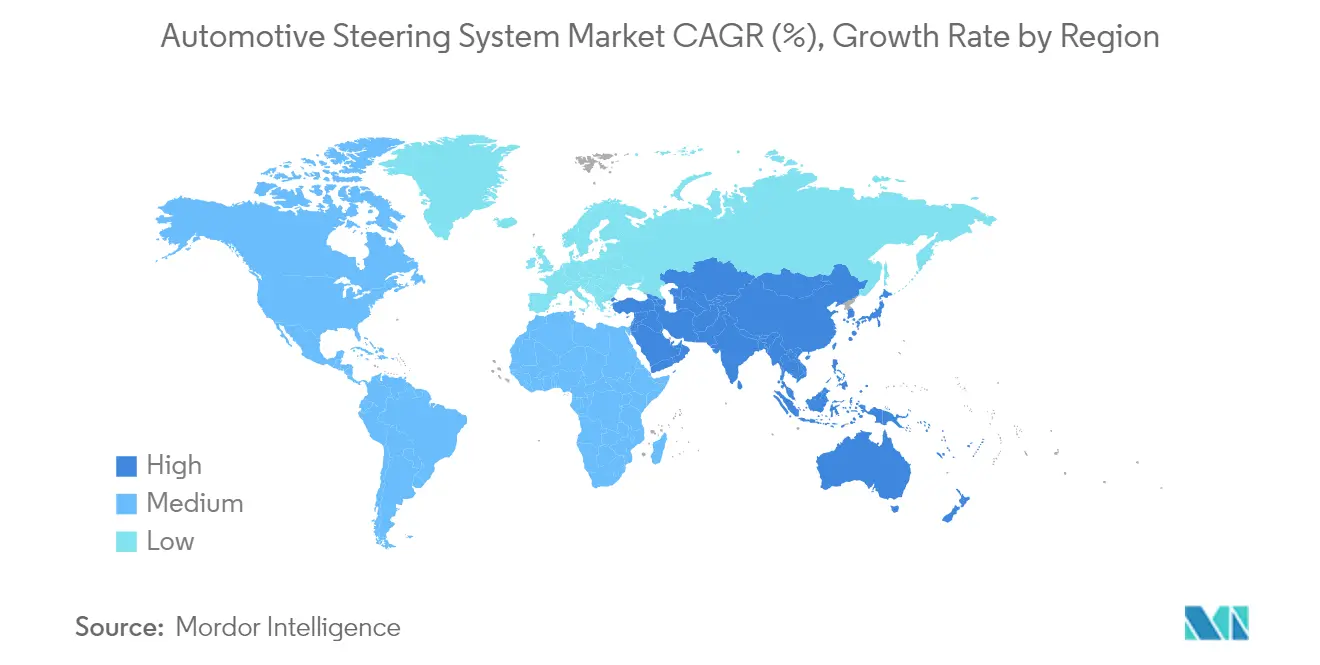

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Direção Automotiva por Mordor Intelligence

O tamanho do mercado de sistemas de direção automotiva foi avaliado em USD 34,98 bilhões em 2025 e estima-se que cresça de USD 36,85 bilhões em 2026 para atingir USD 47,77 bilhões até 2031, a um CAGR de 5,34% durante o período de previsão (2026-2031). O crescimento está ancorado na rápida migração da assistência hidráulica para a direção elétrica assistida e nas primeiras implantações comerciais da direção por fio. O aperto dos limites globais de emissões e a crescente participação de veículos elétricos a bateria fortalecem o argumento de negócio para tecnologias de direção energeticamente eficientes, enquanto as regras de cibersegurança sob o UNECE R155 aceleram a demanda por unidades de controle eletrônico definidas por software[1]"Regulamento N.º 155 Cibersegurança e Sistemas de Gestão de Cibersegurança,", Comissão Econômica das Nações Unidas para a Europa, unece.org. A Ásia-Pacífico mantém uma participação de receita de 48,67%, auxiliada pelas vantagens de escala da China e pela especialização do Japão em componentes de alta precisão. Os fornecedores de primeiro nível estão consolidando tecnologias essenciais para proteger a propriedade intelectual e financiar o alto investimento inicial necessário para arquiteturas redundantes e "operacionalmente seguras em caso de falha". Surgem oportunidades para especialistas em motores e sensores que possam eliminar o conteúdo de terras raras, reduzir o peso e melhorar a segurança funcional sem inflar a lista de materiais.

Principais Conclusões do Relatório

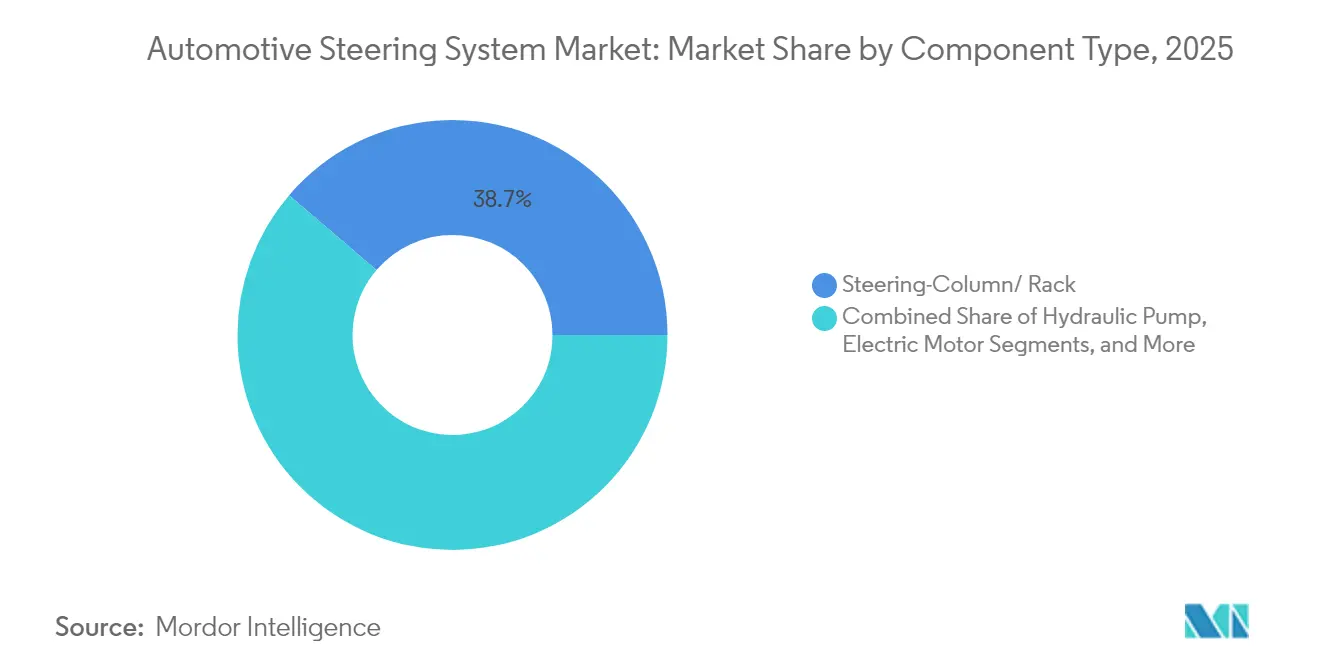

- Por componente, colunas/cremalheiras de direção lideraram com 38,74% da participação do mercado de sistemas de direção automotiva em 2025; os motores elétricos devem expandir a um CAGR de 8,53% até 2031.

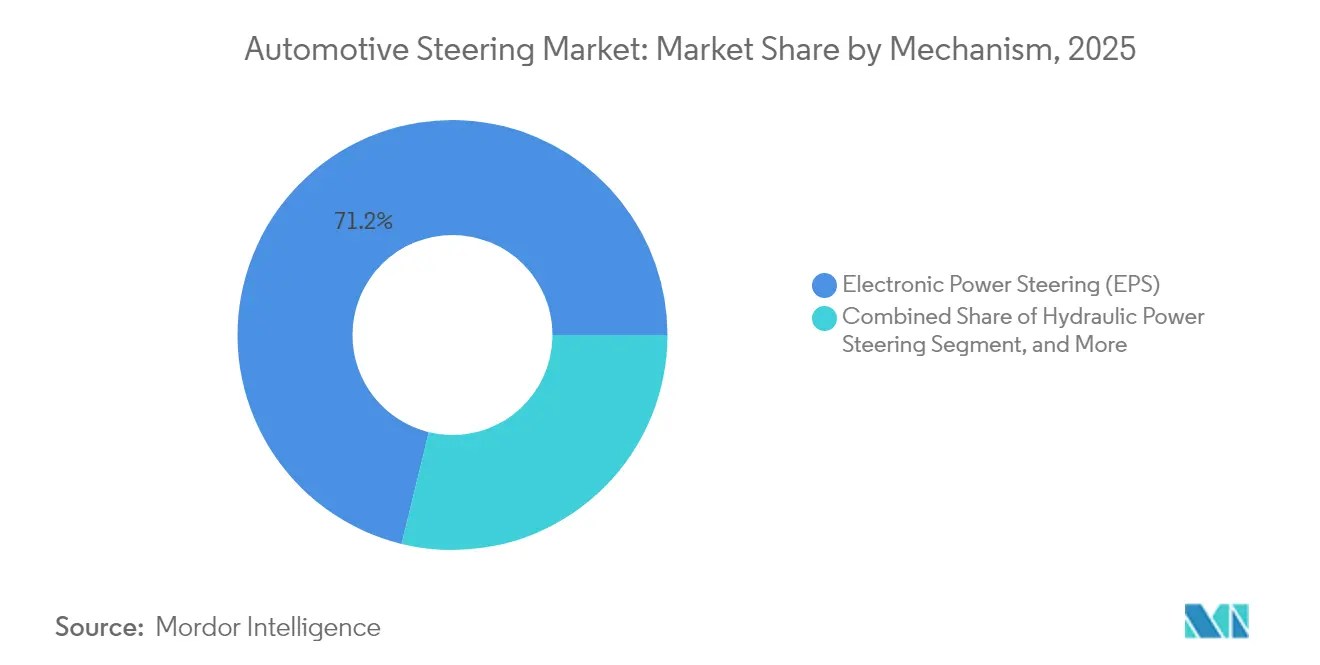

- Por mecanismo, a direção elétrica assistida comandou 71,20% do tamanho do mercado de sistemas de direção automotiva em 2025, enquanto a direção por fio avança a um CAGR de 7,95% até 2031.

- Por tipo de veículo, os automóveis de passeio detinham 62,65% do tamanho do mercado de sistemas de direção automotiva em 2025; os veículos comerciais leves têm previsão de registrar um CAGR de 7,28% até 2031.

- Por canal de vendas, os OEMs dominaram 86,70% do tamanho do mercado de sistemas de direção automotiva em 2025; o segmento de pós-venda deve crescer a um CAGR de 7,02% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico capturou 48,25% do tamanho do mercado de sistemas de direção automotiva em 2025 e deve expandir a um CAGR de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Direção Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida penetração da EPS em plataformas de veículos de combustão interna e veículos eletrificados | +1.8% | Global, liderado pela Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Implantação de direção por fio em veículos elétricos premium | +0.9% | América do Norte e Europa, expandindo para a China | Longo prazo (≥ 4 anos) |

| Colunas de direção leves | +1.2% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Arquiteturas "operacionalmente seguras em caso de falha" prontas para ADAS | +1.4% | Global, segmentos premium primeiro | Médio prazo (2 a 4 anos) |

| Unidades de controle eletrônico ciberseguras sob o UNECE R155 | +0.7% | Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Software de sobreposição de torque atualizável via OTA | +0.5% | Global, veículos premium primeiro | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Rápida Penetração da EPS em Plataformas de Veículos de Combustão Interna e Veículos Eletrificados

A direção elétrica assistida é altamente prevalente na indústria de automóveis de passeio da China e está se aproximando da ubiquidade na Europa e no Japão. Os OEMs obtêm benefícios de economia de combustível ao mesmo tempo que desbloqueiam a compatibilidade com a frenagem regenerativa para trens de força elétricos. A tecnologia agora escala de carros compactos a caminhões Classe 8, já que a EPS para veículos comerciais da ZF fornece até 8.000 Nm sem fluido hidráulico. As unidades de assistência na coluna dominam o segmento B de valor, enquanto os projetos de assistência na cremalheira conquistam participação em carros premium que necessitam de maior precisão e sensação de direção. A aceleração dessa transição mantém o mercado de sistemas de direção automotiva em crescimento constante.

Implantação de Direção por Fio em Veículos Elétricos Premium a Partir de 2025

A Mercedes-Benz introduzirá o primeiro sistema europeu de produção de direção por fio em 2026, após o lançamento da ZF em 2025 no NIO ET9. A eliminação do eixo mecânico permite relações de direção variáveis que facilitam o estacionamento e melhoram a estabilidade em rodovias. O volante "One Motion Grip" da Toyota demonstra como trajetórias de entrada de 200 graus podem substituir a volta tradicional de 540 graus, melhorando a ergonomia e o aproveitamento do habitáculo[2]"Detalhes do Sistema de Direção One Motion Grip,", Toyota Motor Corporation, global.toyota. Motores redundantes, fontes de alimentação e feedback háptico mantêm a confiança do motorista, embora estudos de aceitação do consumidor indiquem uma curva de aprendizado que pode estender os cronogramas de lançamento além das marcas de luxo.

Colunas de Direção Leves para Atender às Normas Euro 7/CAFÉ

Os fornecedores substituem o aço por alumínio ou magnésio e exploram projetos de eixo vazado. A unidade de engrenagem-rolamento integrada JIGB® da JTEKT combina duas funções, reduzindo o espaço e diminuindo as perdas de torque, ao mesmo tempo que mantém o desempenho em colisões[3]"Visão Geral da Plataforma de Direção por Fio J-EPICS®,", JTEKT Corporation, jtekt.com. Cada redução de 10% no peso se traduz em um ganho de 0,3% na eficiência de combustível, um resultado bem-vindo pelas marcas elétricas interessadas em ampliar a autonomia de condução. A vantagem competitiva agora reside na combinação de metais leves com processos de união de alta resistência que protegem os caminhos de absorção de energia.

Demanda dos OEMs por Arquiteturas "Operacionalmente Seguras em Caso de Falha" Prontas para ADAS

Os regulamentos de condução autônoma de nível 3 sem as mãos exigem uma intervenção de direção em até 200 milissegundos caso o modo automatizado seja desativado. Configurações de EPS com motor duplo e caminhos de energia e comunicação isolados atendem a essa necessidade. O Quiet Wheel™ da Nexteer elimina a rotação do volante durante a operação autônoma, ao mesmo tempo que devolve o controle suave ao motorista quando solicitado[4]"Briefing Técnico da Tecnologia Quiet Wheel™,", Nexteer Automotive, nexteer.com. Essa redundância eleva os preços unitários em 40 a 60%, mas os requisitos de conformidade tornam o investimento inevitável para os OEMs premium, garantindo o crescimento de conteúdo a longo prazo para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço de ímãs de terras raras | -1.1% | Global; mais aguda na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de microcontroladores automotivos até 2026 | -0.8% | Global; grave na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações com a sensação de direção na direção por fio | -0.4% | Segmentos premium em todo o mundo | Longo prazo (≥ 4 anos) |

| Consolidação de fornecedores de primeiro nível reduz o poder de barganha dos OEMs | -0.3% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Ímãs de Terras Raras Infla a Lista de Materiais da EPS

A China controla aproximadamente 70% do processamento global de terras raras e limitou as exportações de neodímio. Os custos de ímãs já representam até 25% da lista de materiais de um motor de EPS. A paralisação temporária da produção do Explorer pela Ford expôs o risco para os cronogramas dos OEMs. Os fornecedores respondem avançando em inovações sem terras raras, como o motor I2SM da ZF e o investimento da Magna na Niron Magnetics com seus ímãs Clean Earth de ferro-nitrogênio.

Escassez de Microcontroladores Automotivos Até 2026

Os controladores de EPS de segurança crítica necessitam de microcontroladores de alta confiabilidade que poucas fundições conseguem fornecer. Os prazos de entrega permanecem na faixa de 26 a 52 semanas. Alguns fornecedores agora reprojetam placas em torno de chips disponíveis, uma estratégia que aumenta o custo de qualificação e retarda a implantação de novos recursos. As marcas capazes de garantir contratos de longo prazo para wafers obtêm uma vantagem competitiva imediata no mercado de sistemas de direção automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Motores Elétricos Impulsionam a Transição para a Eletrificação

Em 2025, as colunas e cremalheiras de direção dominam o mercado de sistemas de direção automotiva, com uma participação de receita de 38,74%. Os componentes integrados de colapso, os interruptores multifuncionais e os módulos de airbag do motorista mantêm o subsegmento essencial em todas as plataformas. Em paralelo, os motores elétricos apresentam a expansão mais rápida, a um CAGR de 8,53% até 2031, à medida que os projetos de corrente contínua sem escovas substituem as bombas hidráulicas e as unidades acionadas por correia. As unidades de controle eletrônico ciberseguras formam o terceiro maior grupo, com seu conteúdo por veículo aumentando a cada novo recurso de atualização via OTA que o UNECE R155 obriga os fabricantes a proteger.

Os sensores de torque, ângulo e posição avançam em sincronia com os recursos de direção por fio e ADAS que dependem de feedback preciso em milissegundos. O chip HAL 39xy de quatro modos da TDK ilustra como as soluções em pacote único reduzem o peso da fiação enquanto resistem ao ruído magnético de trens de força de alta tensão. Os fornecedores capazes de integrar funções de motor, sensor e unidade de controle eletrônico em alojamentos compactos e blindados melhoram a confiabilidade do sistema e reduzem a exposição a garantias, reforçando sua posição no mercado de sistemas de direção automotiva.

Por Tipo de Veículo: Veículos Comerciais Aceleram a Adoção da EPS

Em 2025, os automóveis de passeio dominaram o mercado global de sistemas de direção automotiva, capturando 62,65% da receita. Enquanto isso, os veículos comerciais leves emergiram como o segmento de crescimento mais rápido, com um robusto CAGR de 7,28%. As frotas de comércio eletrônico valorizam a manobra precisa em baixa velocidade e a menor manutenção que a EPS proporciona, enquanto os conceitos de entrega autônoma dependem da direção controlada por software para precisão junto ao meio-fio. Os veículos comerciais pesados se afastam da hidráulica à medida que as mais recentes unidades de EPS com acionamento por cremalheira atingem saídas de torque industriais. Em todas as classes, o mercado de sistemas de direção automotiva se beneficia do foco dos operadores de frota em economia de combustível.

No segmento de automóveis de passeio, os modelos elétricos a bateria eliminam a fonte de vácuo do motor utilizada pela hidráulica tradicional, tornando a EPS obrigatória. Os veículos utilitários esportivos garantem uma participação crescente à medida que os compradores preferem posições de condução mais elevadas, e sua maior pegada se traduz em maior conteúdo de sistema de direção. Os veículos multiuso e as minivans aproveitam os ganhos de espaço da EPS para oferecer habitáculos com piso plano. Essas mudanças combinadas mantêm o setor de sistemas de direção automotiva em um caminho estável de crescimento em unidades e valor.

Por Mecanismo: A Direção por Fio Perturba a Arquitetura Tradicional

Em 2025, a direção elétrica assistida domina o mercado de sistemas de direção automotiva, com uma participação de 71,20%. No entanto, o emergente protagonista para o crescimento futuro é a direção por fio, com previsão de crescimento a um CAGR de 7,95% até 2031. Os primeiros projetos em série da ZF para a NIO e a Mercedes-Benz aguçam o interesse entre os OEMs premium, particularmente porque a lógica de relação variável pode melhorar a agilidade sem comprometer a estabilidade em rodovias. A eliminação do eixo de direção abre nova latitude de design para rodas retráteis e zonas de exibição maiores.

A direção hidráulica persiste em funções de nicho de alta carga, mas diminui anualmente à medida que a paridade de custos melhora para grandes unidades de acionamento elétrico. Os híbridos eletro-hidráulicos servem como tecnologia de transição, oferecendo comando eletrônico com hardware hidráulico existente. Ao longo do período de previsão, o impulso regulatório em favor da redundância de condução automatizada acelera a transição para configurações puramente por fio, ampliando o mercado endereçável para os fornecedores ativos no mercado de sistemas de direção automotiva.

Por Canal de Vendas: O Pós-venda Ganha com a Complexidade do Sistema

Em 2025, as instalações pelos OEMs comandaram uma participação significativa de 86,70% do mercado de sistemas de direção automotiva, sublinhando a importância da calibração e da validação ISO 26262 na linha de montagem. Enquanto isso, o segmento de pós-venda está testemunhando um crescimento robusto, expandindo a um CAGR de 7,02%, impulsionado pelo envelhecimento dos veículos e pela necessidade de diagnósticos especializados em unidades de EPS complexas. As iniciativas de direito ao reparo na Europa e em alguns estados dos EUA estão ampliando o acesso aos dados de serviço, incentivando as oficinas independentes a investir em ferramentas de programação.

O tamanho do mercado de sistemas de direção automotiva para o pós-venda tende a se expandir ainda mais à medida que os veículos elétricos atingem a fase de segundo proprietário, dado que atualizações de software, recalibração de sensores e manutenção do circuito de resfriamento são necessárias ao longo do ciclo de vida. Os fornecedores que oferecem treinamento, diagnósticos baseados em nuvem e conjuntos remanufaturados se posicionam para capturar esse emergente pool de lucros.

Análise Geográfica

Em 2025, a Ásia-Pacífico comanda uma participação de 48,25% do mercado de sistemas de direção automotiva e deve alcançar um robusto CAGR de 6,52% até 2031. A extensa base de produção de veículos elétricos da China impulsiona a instalação quase universal de EPS, enquanto concorrentes locais como a HIVE Steering subcotam as importações incumbentes ao agrupar silício e fornecimento de ímãs domésticos. O Japão contribui com conhecimento especializado, incluindo os testes de direção por fio da JTEKT e as rotas de rolamentos de baixo atrito da NSK, mesmo enquanto a NSK considera desinvestir em seu braço de direção. Os governos regionais oferecem roteiros claros para a certificação de condução autônoma, aumentando ainda mais a demanda por sistemas por fio no mercado de sistemas de direção automotiva.

A Europa segue com alto valor por veículo, pois o Euro 7 e as regras cibernéticas do UNECE recompensam unidades de controle eletrônico avançadas, colunas leves e atuação redundante. A ZF e a Bosch utilizam centros técnicos locais para ajustar a sensação de direção para marcas premium e já estão enviando volumes piloto de direção por fio. Os OEMs, no entanto, enfrentam riscos de matérias-primas, evidenciados quando a escassez de neodímio força pausas na produção. Essa vulnerabilidade acelera a pesquisa em tecnologia de motores sem terras raras, permitindo que os fornecedores aumentem o conteúdo por veículo sem aguardar novos ciclos de modelos.

A América do Norte registra uma adoção constante de EPS em picapes e veículos utilitários esportivos, os maiores segmentos da região por volume. Os operadores de frota monitoram de perto o custo total de propriedade, e a vantagem de economia de combustível de 3 a 5% da EPS ajuda a sustentar a adoção. Os Estados Unidos também são um polo de desenvolvimento para instalação sem alinhamento e software seguro de atualização via OTA para atualizar a lógica de direção durante a propriedade. Enquanto isso, a América do Sul, o Oriente Médio e a África adotam a direção eletrificada à medida que as fábricas atualizam as plataformas. Esses mercados frequentemente saltam diretamente para a EPS em novos modelos, criando potencial incremental para o mercado de sistemas de direção automotiva a longo prazo.

Panorama regulatório

Os sistemas de direção automotiva operam sob uma combinação de estruturas globais e regionais de segurança, cibersegurança e homologação de tipo que tratam cada vez mais a direção como uma função controlada por software e crítica para a segurança. No nível global, o Regulamento nº 79 da ONU da UNECE rege as homologações de equipamentos de direção (incluindo requisitos para sistemas avançados de direção assistida ao condutor e comportamento de override do motorista), enquanto o Regulamento Geral de Segurança da União Europeia, Regulamento (UE) 2019/2144 (GSR 2), reforça os requisitos de segurança veicular e a necessidade de estratégias de controle robustas à medida que as funções automatizadas se proliferam.

Nos Estados Unidos, a integridade da direção é ancorada pelos Federal Motor Vehicle Safety Standards, incluindo o FMVSS nº 204 sobre o deslocamento retrógrado do controle de direção. A NHTSA publicou uma norma final sobre o FMVSS nº 204 em junho de 2026, após atividades anteriores, como um aviso de maio de 2025 abordando considerações de aplicabilidade. Com a popularização do EPS eletronicamente controlado e o avanço das arquiteturas steer-by-wire, esses requisitos aumentam a carga de conformidade em torno da validação, documentação e resposta a falhas para funções de direção relacionadas à segurança.

Análise da cadeia de valor

A cadeia de valor dos sistemas de direção automotiva vai desde matérias-primas (aço e alumínio para colunas/racks, bobinas de cobre e materiais magnéticos de terras raras ou alternativos) até a usinagem de precisão, a montagem mecatrônica (motores, sensores, ECUs) e a calibração de software, antes de avançar para a integração com as montadoras e redes de serviço. Fornecedores Tier-1, incluindo JTEKT, Bosch, ZF, Nexteer, thyssenkrupp Steering, Mando e NSK, normalmente entregam módulos EPS completos ou submontagens (rack, coluna, motor, ECU, sensores), com um conteúdo cada vez maior direcionado a softwares certificados em segurança e unidades de controle eletrônico prontas para cibersegurança.

Movimentos recentes na cadeia de valor refletem a transição do domínio do hardware mecânico para arquiteturas definidas por software e redundantes. Em julho de 2025, a L&T Technology Services e a thyssenkrupp Steering estabeleceram um centro de desenvolvimento de software em Pune focado em software crítico para segurança em sistemas de direção avançados, alinhando-se às exigências de desenvolvimento compatíveis com a ISO 26262. Em fevereiro de 2026, a NIO e a Bosch assinaram um acordo de cooperação estratégica abrangendo tecnologias inteligentes para veículos elétricos, incluindo módulos de direção e chassi drive-by-wire, sinalizando ciclos de codesenvolvimento mais estreitos entre montadoras e fornecedores Tier-1. A consolidação entre fornecedores também continua, com a Bethel anunciando planos em fevereiro de 2026 para adquirir uma participação controladora (50,9727%) na Yubei Steering System (Xinxiang) Co., Ltd. para ampliar sua presença em segurança automotiva e fortalecer o acesso vertical à capacidade de sistemas de direção na China.

Cenário Competitivo

Os principais fornecedores estão consolidando seus recursos no mercado de sistemas de direção automotiva para priorizar os desenvolvimentos de eletrônica e software essenciais para a condução automatizada. JTEKT, Bosch, ZF e Nexteer dominam o cenário global. Enquanto isso, a Schaeffler concluiu uma fusão com a Vitesco, projeta um EBIT anual de 600 milhões de euros e realiza plenamente seu potencial até 2029.

A diferenciação tecnológica agora repousa na prontidão para a direção por fio, na propriedade intelectual de motores sem terras raras e nas pilhas de segurança integradas. A direção por fio da ZF obteve aprovação regulatória no NIO ET9 no início de 2025, conferindo ao fornecedor um ponto de referência de pioneirismo. A Bosch baseia-se em sua competência em freios por fio para oferecer plataformas de unidades de controle eletrônico compartilhadas que reduzem a complexidade de integração para os OEMs. A Nexteer promove o Quiet Wheel™ para alinhar as transições de entrega de controle com as diretrizes do Nível 3. Os entrantes chineses menores aproveitam a capacidade doméstica de chips para atender às marcas locais, mas enfrentam barreiras de patentes em regiões maduras.

Os investimentos estratégicos se estendem à ciência dos materiais. A participação da Magna na Niron Magnetics busca mitigar a dependência de terras raras, enquanto o programa I2SM da ZF visa reduzir em 50% as emissões de carbono na produção de motores. A monetização de software é um tema crescente: os fornecedores vendem funções de sobreposição de torque e pacotes de manutenção de faixa como atualizações via OTA, abrindo fluxos de receita recorrentes ao longo da vida útil do veículo. O pool de lucros em transformação mantém a intensidade competitiva elevada, mas recompensa aqueles com integração de ponta a ponta e presença de produção global no mercado de sistemas de direção automotiva.

Líderes do Setor de Sistemas de Direção Automotiva

JTEKT Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Nexteer Automotive Corporation

NSK Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de mercado está se expandindo em torno da industrialização do steer-by-wire, com a redundância, a segurança funcional e as cadeias de ferramentas de software necessárias para veículos com capacidade de Nível 2+ e Nível 3. O progresso é visível na Ásia, onde o ritmo das plataformas das montadoras é mais rápido: a ZF delineou atividades de produção de sistemas steer-by-wire em seu campus de Zhangjiagang, na China (com um cronograma de SOP comunicado para 2026), e a Nexteer vem expandindo suas instalações de fabricação alinhadas ao crescimento na região APAC, incluindo um projeto de manufatura inteligente em Liuzhou, China, que deve atingir plena operação no primeiro semestre de 2026, segundo divulgações da empresa.

Uma segunda área de oportunidade está centrada em como a eletrônica de direção, os motores e a integração de software estão sendo localizados e reestruturados nas cadeias de suprimento regionais, particularmente no Sudeste Asiático e na China. A Nexteer inaugurou uma nova unidade de fabricação em Rayong, Tailândia, em março de 2026, fortalecendo o fornecimento local para programas de montadoras do Sudeste Asiático e apoiando ciclos logísticos mais curtos para EPS e conjuntos de direção avançados. No nível normativo, as atividades sob o UNECE R79 e as expectativas de segurança funcional da ISO 26262 estão impulsionando os fornecedores para arquiteturas modulares e certificáveis (acionamento por motor duplo, caminhos isolados de energia e comunicação, e pilhas de software validadas). Isso cria oportunidades para especialistas em motores, sensores e ECUs reduzirem a exposição a terras raras enquanto continuam atendendo às metas de sistema ASIL-D para plataformas by-wire.

Desenvolvimentos recentes do setor

- Maio de 2026: a JTEKT batizou seu sistema steer-by-wire como Syncusteer e começou a apresentar propostas comerciais aos clientes sob o novo nome. O rebranding esclarece o posicionamento do produto e apoia um engajamento mais amplo com clientes à medida que as montadoras avaliam arquiteturas by-wire para plataformas premium e com capacidade de condução automatizada.

- Abril de 2026: a Nexteer anunciou que seu primeiro sistema steer-by-wire entrou em produção em série para um programa de veículo de passeio em uma fabricante chinesa de veículos de nova energia. O início da produção, apoiado pela aprovação de segurança funcional ASIL D obtida no final de 2025, marca um passo importante da fase piloto para o fornecimento em série no segmento steer-by-wire.

- Junho de 2025: a Volvo Trucks apresentou um sistema Volvo Dynamic Steering aprimorado, com uma função projetada para detectar estouros de pneus e ajudar a manter o caminhão posicionado com segurança em sua faixa. A atualização eleva a proposta de valor da direção eletronicamente assistida em veículos comerciais, adicionando recursos de controle voltados à segurança que podem ser integrados a pilhas ADAS mais amplas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado automotivo de direção refere-se à receita obtida com sistemas de direção e componentes-chave de direção instalados em veículos rodoviários, abrangendo tanto designs tradicionais quanto assistidos eletricamente nas principais categorias de veículos.

Exclusões de escopo: não contamos peças de chassi não relacionadas (por exemplo, componentes exclusivos de suspensão), mão de obra de reparo geral, ou software que não esteja diretamente ligado ao controle de direção.

Visão geral da segmentação

- Por Componente

- Bomba Hidráulica

- Motor Elétrico

- Coluna / Cremalheira de Direção

- Sensores (Torque, Ângulo, Posição)

- Unidade de Controle Eletrônico (ECU)

- Outros Componentes

- Por Tipo de Veículo

- Automóveis de Passeio

- Hatchback

- Sedã

- Veículo Utilitário Esportivo

- Veículo Multiuso

- Veículos Comerciais

- Veículos Comerciais Leves

- Veículos Comerciais Médios e Pesados

- Automóveis de Passeio

- Por Mecanismo

- Direção Elétrica Assistida (EPS)

- Direção Hidráulica Assistida (HPS)

- Direção Hidráulica Assistida Eletricamente (EHPS)

- Direção por Fio

- Por Canal de Vendas

- OEM

- Pós-venda

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Turquia

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estruturar a lógica de dimensionamento e ancorar o modelo em sinais reais de produção de veículos e adoção de tecnologia. Consultamos conjuntos de dados públicos e publicações, como estatísticas de produção de veículos da OICA, agências nacionais de transporte e segurança que publicam registros e recalls de veículos, estatísticas comerciais e aduaneiras de fluxos de autopeças, e comunicados normativos e regulatórios que influenciam os requisitos de eletrônica de direção.

Além disso, analisamos relatórios anuais, apresentações a investidores e documentação de produtos de participantes da cadeia de suprimento de direção e veículos para entender mudanças no mix de produtos, como a penetração do EPS e o conteúdo de recursos por veículo. Também utilizamos assinaturas pagas para dados financeiros de empresas e para notícias e finanças, a fim de acompanhar expansões de capacidade, conquistas de programas e comentários de precificação que podem alterar premissas. As fontes documentais mencionadas aqui são apenas ilustrativas, e muitas outras referências também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi concluído por meio de entrevistas com especialistas e pesquisas estruturadas com uma combinação de fornecedores de componentes de direção, fabricantes de veículos, distribuidores e participantes do canal de serviços. Utilizamos essas conversas para confirmar as curvas de adoção do EPS e do steer-by-wire, verificar a consistência das faixas de preço por classe de veículo e validar como a demanda de OEM e do mercado de reposição se comporta na APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | APAC: 45% |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | EMEA: 29% |

| Players menores: 20% | Gerentes: 57% | Américas: 26% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando uma abordagem top-down e bottom-up, em que o ponto de partida foi a produção global de veículos e a frota circulante por região, que foi então convertida em um pool de demanda de veículos direcionáveis por tipo de veículo e configuração de direção. Para manter os números embasados, corroboramos os totais com verificações seletivas de baixo para cima, como divisões amostrais de receita de fornecedores, verificações de canal para substituição no mercado de reposição, e construções pontuais de ASP multiplicado por volume para componentes-chave.

Algumas entradas práticas moldaram o modelo, incluindo a produção anual de veículos leves e comerciais, a penetração de EPS versus HPS e EHPS por região, o conteúdo médio de sistema de direção por veículo (incluindo colunas ou racks e unidades de assistência), o mix entre OEM e mercado de reposição, e a movimentação de preços observada ligada ao conteúdo de material e eletrônica. Quando faltavam dados bottom-up para países menores, usamos proporções substitutas de mercados de produção comparáveis, e os resultados foram então ajustados após validação por especialistas.

Para as previsões, contamos com análise de cenários apoiada por uma visão de regressão simples em relação às perspectivas de produção de veículos, ao mix de eletrificação e ao momento de adoção de tecnologia para direção avançada. A previsão final reflete a visão mais consistente a partir das entradas primárias, permanecendo rastreável ao mesmo pool de demanda e lógica de precificação todos os anos.

Validação de dados e ciclo de atualização

A validação foi conduzida por meio de verificações escalonadas, de modo que os totais não se distanciem dos sinais do mundo real. Comparamos os resultados do modelo com indicadores independentes, como tendências de produção de veículos, declarações de mix tecnológico de especialistas do setor e lançamentos de programas visíveis, investigando em seguida quaisquer variações acentuadas no nível regional ou de classe de veículo.

Antes da aprovação final, as premissas e os cálculos passam por revisões analíticas em múltiplas etapas, e retornos de verificação são acionados se uma entrada-chave se mover além de uma tolerância definida (por exemplo, uma mudança repentina na orientação de produção de uma montadora ou uma redefinição de preços de componentes). Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é realizada para que os clientes recebam a visão mais recente.

Tamanho do mercado automotivo de direção da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para direção automotiva frequentemente diferem, e a diferença geralmente vem do que é contabilizado como sistema de direção, quais canais de venda estão incluídos e a rapidez com que se assume que os designs hidráulicos mais antigos serão descontinuados. As diferenças também aparecem quando uma estimativa se baseia em um único ano-base de referência, enquanto outra depende mais de premissas prospectivas de produção de veículos.

Algumas publicações incluem eletrônica de chassi adjacente ou funções mais amplas de direção automatizada, e a divisão entre OEM e mercado de reposição às vezes não é declarada claramente. Algumas estimativas também aplicam um aumento uniforme de ASP global, mesmo quando o mix de direção está migrando para maior conteúdo de EPS em uma região mais rapidamente do que em outra. Diversas fontes também rotulam o mercado como direção em geral, mas nem sempre esclarecem se colunas, racks, motores de assistência e unidades de controle estão todos incluídos no mesmo nível de detalhe.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,85 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 28,08 bilhões de USD (2024) | Utiliza um ano de referência diferente e não separa claramente as receitas de OEM e mercado de reposição, o que pode reduzir os totais se a demanda de substituição não for modelada explicitamente. |

| Empresa de Pesquisa do Setor B | 24,11 bilhões de USD (2024) | Ancora-se em um ano de referência anterior e aplica uma trajetória de crescimento mais elevada, o que indica premissas diferentes sobre o conteúdo de direção por veículo e mudanças mais rápidas no mix tecnológico do que o validado em entrevistas. |

A tabela mostra que a diferença é impulsionada principalmente pela escolha do ano-base e pela forma como o conteúdo de direção e os canais são tratados. Algumas estimativas agrupam uma eletrônica de movimento veicular mais ampla, tornando o total exclusivo de direção menos comparável, e a Mordor Intelligence contabiliza sistemas de direção e componentes centrais de direção em OEM e mercado de reposição, mas exclui eletrônica de chassi não relacionada à direção e funções ADAS independentes que não se situam diretamente na cadeia de controle de direção.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de direção automotiva?

O mercado é avaliado em USD 36,85 bilhões em 2026 e deve crescer para USD 47,77 bilhões até 2031.

Qual mecanismo detém a maior participação no mercado de sistemas de direção automotiva?

A direção elétrica assistida representa 71,20% da receita de 2025, tornando-a o mecanismo dominante.

Por que a direção por fio é considerada uma tecnologia disruptiva?

Ela elimina as ligações mecânicas, permite relações de direção variáveis e suporta o redesenho do habitáculo, com previsão de crescimento a um CAGR de 7,95% até 2031.

Como as restrições de matérias-primas estão afetando os fornecedores?

A volatilidade dos ímãs de terras raras aumenta os custos e expõe os cronogramas de produção, impulsionando investimentos em alternativas de motores de ferro-nitrogênio ou de indução.

O que está impulsionando o crescimento no segmento de pós-venda?

O aumento da complexidade dos veículos e as regulamentações de direito ao reparo estão impulsionando a demanda por serviços especializados de diagnóstico e calibração, sustentando um CAGR de 7,02% até 2031.

Página atualizada pela última vez em: