Tamanho e Participação do Mercado de Interiores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 175.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 214.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

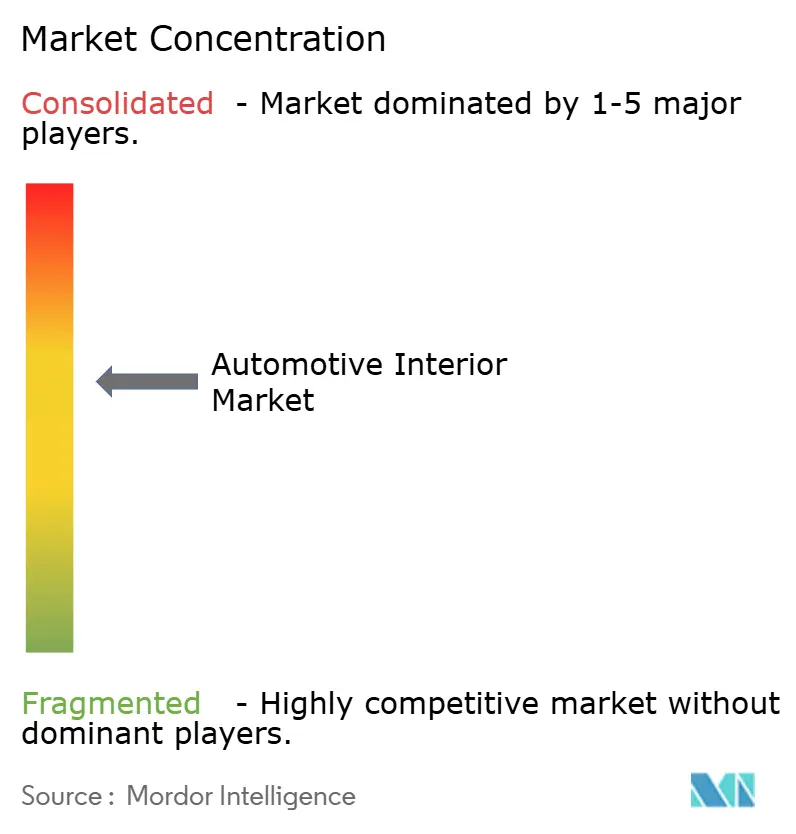

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interiores Automotivos por Mordor Intelligence

O tamanho do Mercado de Interiores Automotivos em 2026 é estimado em USD 175,14 bilhões, crescendo a partir do valor de 2025 de USD 168,11 bilhões, com projeções para 2031 indicando USD 214,96 bilhões, crescendo a uma CAGR de 4,18% no período de 2026 a 2031. Essa expansão moderada oculta uma transformação mais profunda à medida que cockpits definidos por software, monitoramento biométrico e materiais sustentáveis migram de opções de nicho para especificações convencionais. As montadoras automotivas reestruturam os layouts de cabine em torno de displays de alta densidade e unidades de computação centralizadas, enquanto os fornecedores exploram receitas por assinatura vinculadas a atualizações de funcionalidades via comunicação sem fio. As plataformas de veículos elétricos acrescentam mais conteúdo por veículo porque cabines silenciosas elevam a importância de superfícies premium, iluminação ambiente e recursos de bem-estar. A região Ásia-Pacífico já define o ritmo dessas melhorias, e sua vantagem de volume incentiva a iteração local rápida. Simultaneamente, a demanda do mercado pós-venda permanece resiliente porque operadores de frotas e proprietários individuais continuam renovando acabamentos desgastados com módulos de vida útil mais longa e atualizáveis digitalmente, reduzindo os temores de que a mobilidade compartilhada erosaria os ciclos de reposição.

Principais Conclusões do Relatório

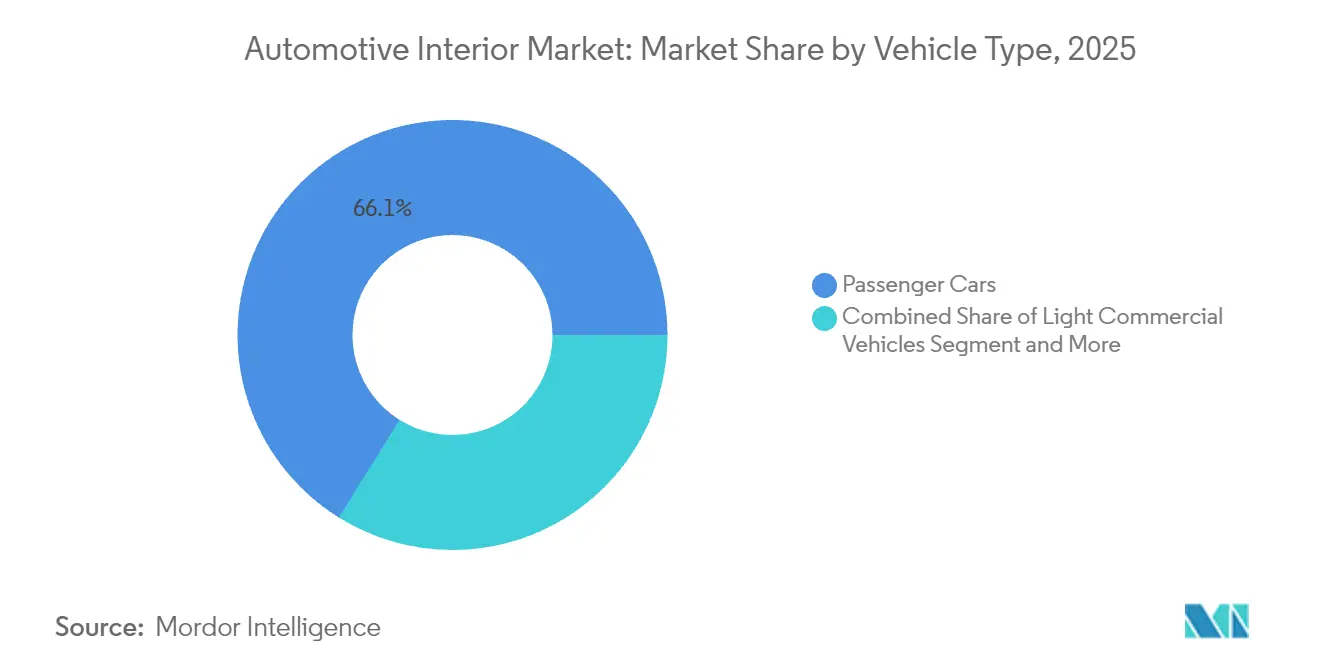

- Por tipo de veículo, os automóveis de passeio responderam por 66,13% do tamanho do mercado de interiores automotivos em 2025, enquanto os automóveis elétricos de passeio devem crescer a uma CAGR de 4,21% até 2031.

- Por propulsão, os veículos com motor de combustão interna detinham 72,47% da participação do mercado de interiores automotivos em 2025, enquanto os veículos elétricos têm previsão de registrar o crescimento mais rápido a uma CAGR de 4,27% até 2031.

- Por componente, os sistemas de assentos capturaram 34,05% da participação de receita em 2025; os sistemas de monitoramento de motorista e ocupantes detêm a maior CAGR projetada de 4,23% durante o período de previsão.

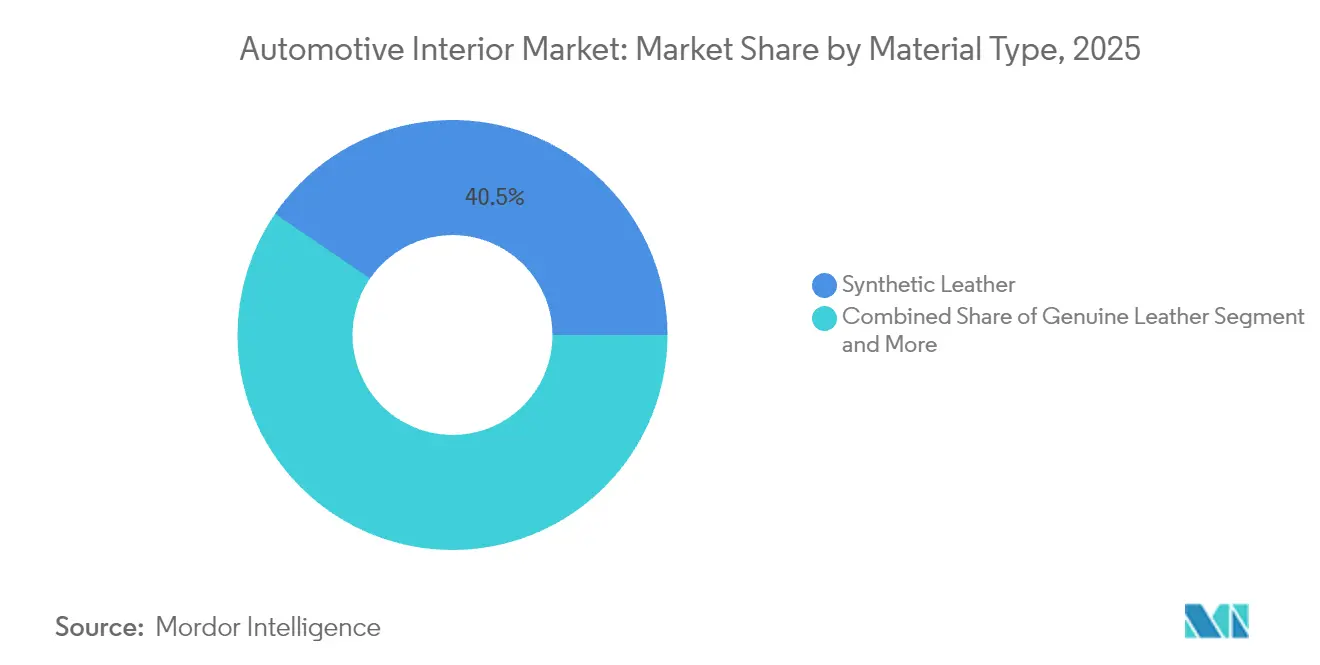

- Por material, o couro sintético detinha 40,46% do tamanho do mercado de interiores automotivos em 2025, enquanto os materiais naturais e reciclados avançarão a uma CAGR de 4,24% até 2031.

- Por canal de vendas, o segmento de pós-venda comandou 72,77% do tamanho do mercado de interiores automotivos em 2025 e mantém uma perspectiva de CAGR de 4,29% até 2031.

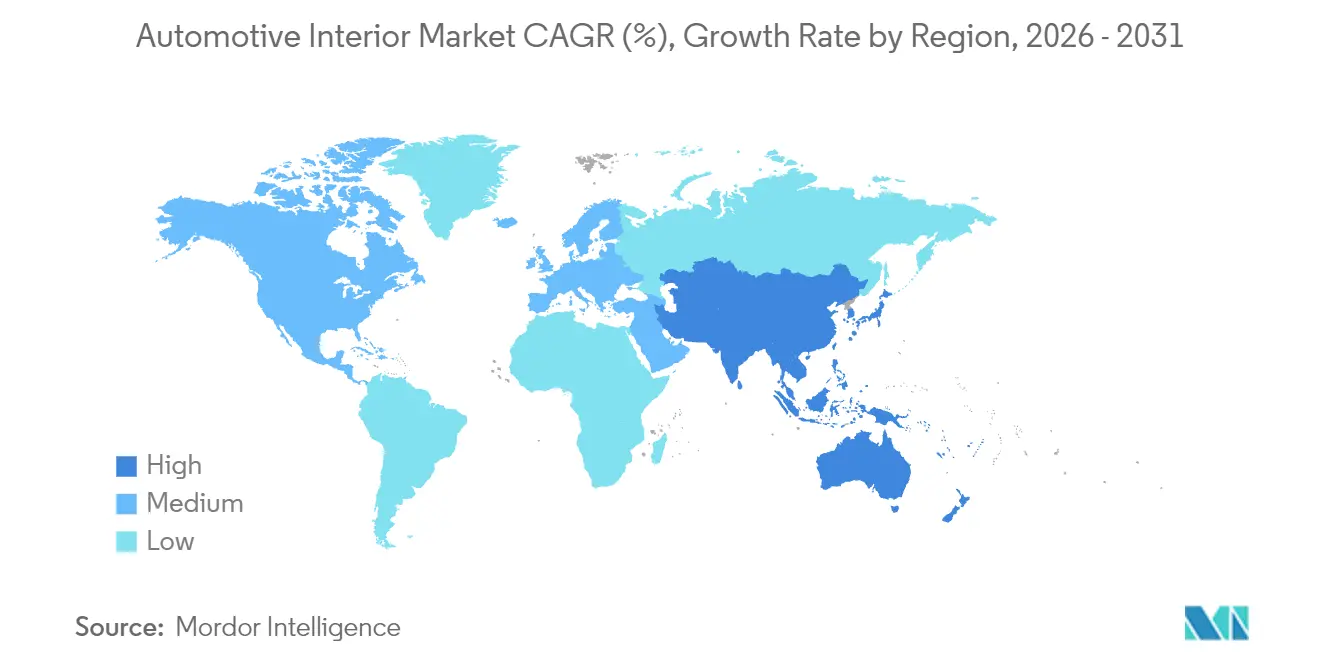

- Por geografia, a Ásia-Pacífico liderou com 37,43% da participação do mercado de interiores automotivos em 2025; a região está no caminho certo para se expandir a uma CAGR de 4,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Interiores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Veículos Definidos por Software | +0.8% | Global, liderado pela América do Norte e China | Médio prazo (2 a 4 anos) |

| Demanda Crescente por SUVs Premium e Elétricos | +0.6% | Núcleo Ásia-Pacífico, expansão para o mercado global | Curto prazo (≤ 2 anos) |

| Arquiteturas de Cockpit Atualizáveis via Comunicação Sem Fio | +0.5% | Adoção inicial na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Materiais Sustentáveis Leves Exigidos por Regulamentação | +0.4% | Global, liderança regulatória da União Europeia | Longo prazo (≥ 4 anos) |

| Adoção de Regulamentações de Saúde, Segurança e Biometria na Cabine | +0.3% | Liderança da União Europeia, adoção global | Médio prazo (2 a 4 anos) |

| Iluminação Ambiente de Estado Sólido | +0.2% | Global, segmentos premium primeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Veículos Definidos por Software e Displays de Alta Definição

O design centrado em software desvincula as funções da cabine do hardware fixo e permite atualizações contínuas por meio de patches seguros via comunicação sem fio. A Continental agora entrega domínios de cockpit que hospedam três ou mais displays de ultra-alta resolução impulsionados por processadores que excedem 1.000 DMIPS [1]"Plataformas Integradas de Cockpit de Alto Desempenho", Continental AG, continental-automotive.com. O Snapdragon Digital Chassis da Qualcomm alimenta inúmeros modelos de veículos e sublinha como os fabricantes de semicondutores influenciam a eletrônica de cabine [2]"Atualização sobre a adoção do chassi digital Snapdragon", Qualcomm Incorporated, qualcomm.com. Os fornecedores que combinam eletrônica, software e design de experiência do usuário monetizam novos recursos muito tempo após a produção, reformulando contratos de custo mais margem em estruturas de receita recorrente. A manutenção preditiva e o seguro baseado em uso se apoiam na mesma infraestrutura de dados, ampliando o argumento comercial para conjuntos de sensores de interior. As empresas tradicionais focadas apenas em componentes correm risco de erosão a menos que estabeleçam parcerias ou adquiram talentos digitais.

Demanda Crescente por SUVs Premium e Elétricos na China e na ASEAN

Os SUVs elétricos premium vendidos na China apresentam uma lista de materiais de interior um quinto mais elevada do que seus equivalentes com motor de combustão interna, principalmente devido à iluminação ambiente, ao infoentretenimento com múltiplas telas e ao monitoramento avançado. Empresas como NIO e XPeng normalizaram a detecção biométrica até mesmo em acabamentos de médio alcance, levando fornecedores globais a localizar módulos avançados em Changzhou, Wuhan e Rayong. A crescente base de exportação de veículos elétricos da Tailândia atrai fabricantes de assentos, acabamentos e cockpits para o Sudeste Asiático, reduzindo os prazos de entrega para montadoras japonesas, coreanas e ocidentais que fabricam na região. As famílias de renda média da ASEAN consideram cada vez mais a experiência na cabine ao comprar um primeiro SUV, de modo que os fornecedores de Nível 1 locais investem em estúdios de cor, material e acabamento próximos a Bangkok e à Cidade de Ho Chi Minh. As altas margens brutas em interiores premium reduzem a sensibilidade ao preço, permitindo que os fornecedores recuperem os investimentos em P&D mais rapidamente. A localização protege ainda mais os fornecedores de potenciais tarifas geopolíticas sobre componentes transfronteiriços.

Arquiteturas de Cockpit Atualizáveis via Comunicação Sem Fio

A Stellantis equipa o STLA Brain com computação centralizada e gateways seguros que permitem que os recursos da cabine sejam atualizados em minutos, em vez de durante visitas anuais à oficina. Para os fornecedores, os níveis de assinatura em padrões de massagem nos assentos, temas de iluminação ambiente ou monitoramento avançado do motorista oferecem receita vitalícia proporcional à quilometragem percorrida. Os custos de garantia diminuem porque o diagnóstico remoto resolve falhas de software sem substituição de peças. O hardware ainda deve atender ao padrão automotivo, portanto os fornecedores investem em certificação de cibersegurança para cumprir a ISO 21434. O gasto inicial é elevado, mas os pioneiros vinculam as montadoras a programas de múltiplos ciclos, tornando a mudança dispendiosa. A capacidade de atualização via comunicação sem fio reforça o valor do design modular, permitindo que as montadoras adiem lançamentos de recursos específicos até após a produção, enquanto capturam dados que informam futuras opções de cabine.

Materiais Sustentáveis Leves Exigidos pelas Metas de Carbono das Montadoras

As montadoras assumem compromissos de zero emissões líquidas e traduzem promessas ambiciosas em regras de compras que favorecem matérias-primas recicladas ou de base biológica. A BMW tem como meta metade do conteúdo plástico reciclado em todos os novos interiores até 2030. A fabricante de assentos Adient fez parceria com diversas startups de biomateriais para oferecer substitutos diretos para espumas petroquímicas. Os mais recentes padrões veiculares da Califórnia ecoam a iniciativa de economia circular da Europa, fornecendo sinais de incentivo semelhantes para os fornecedores norte-americanos. Os fornecedores que escalam poliuretano à base de algas ou tecidos de PET reciclado capturam prêmios de preço e conquistam contratos de longa duração. Os participantes estabelecidos petroquímicos enfrentam margens comprimidas enquanto buscam conformidade por meio de compensações dispendiosas. A longo prazo, os dados de procedência de materiais fluirão por blockchains veiculares para que recicladores e reguladores possam auditar a recuperação no fim da vida útil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Chipsets | -0.3% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Menor Ciclo de Renovação em Frotas de Mobilidade Compartilhada | -0.2% | Mercados de frotas da América do Norte e da União Europeia | Médio prazo (2 a 4 anos) |

| Alta Volatilidade de Matérias-Primas | -0.2% | Global, complexidade regulatória na União Europeia | Médio prazo (2 a 4 anos) |

| Fragmentação de Propriedade Intelectual e Padrões | -0.1% | Global, aguda no Android Automotive | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Chipsets no Domínio do Infoentretenimento

Os prazos de entrega para processadores de grau automotivo ainda variam de 26 a 52 semanas, prejudicando os cronogramas de montagem de interiores e forçando as montadoras a priorizar controladores de segurança em detrimento das unidades principais de infoentretenimento. Os fornecedores de Nível 1 que adotam arquiteturas independentes de chipset reduzem parte do risco, mas os players menores perdem poder de alocação frente aos gigantes de eletrônicos de consumo. As margens se estreitam porque os fornecedores estocam semicondutores a preços spot de pico, imobilizando capital de giro. Nos mercados emergentes, as montadoras sensíveis ao custo rebaixam as especificações da cabine ou adiam o lançamento de sistemas de monitoramento com múltiplas câmeras. A escassez acelera a integração vertical à medida que Continental, ZF e outras empresas adicionam design interno de ASIC para garantir componentes estratégicos. Até que as novas fábricas no Arizona, na Saxônia e em Penang entrem em operação plena, a restrição continuará a limitar o potencial de crescimento de curto prazo para interiores com muitos displays.

Alta Volatilidade de Matérias-Primas para Polímeros de Poliuretano e de Base Biológica

Os custos de espuma de poliuretano subiram um quarto em 2024, refletindo os picos no preço do petróleo bruto, enquanto os substitutos de base biológica oscilaram ainda mais devido à incerteza na produtividade das colheitas. Os produtores de assentos e acabamentos se protegem com contratos futuros, mas os fornecedores de Nível 2 não têm escala suficiente para absorver diretamente o impacto ou renegociar com as montadoras. A volatilidade complica a transição para insumos mais ecológicos, uma vez que os preços de base biológica dependem das colheitas de milho, soja ou cana-de-açúcar. Os fornecedores com divisões químicas próprias, como a Lear, relatam lucro bruto mais estável por meio de fornecimento integrado. As empresas menores exploram acordos indexados de longo prazo ou mudam para designs com múltiplos materiais que reduzem o volume de poliuretano por assento. Os custos irregulares também atrasam o retorno sobre o investimento em infraestrutura de reciclagem porque os preços dos insumos de matéria-prima permanecem imprevisíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Premiumização Elétrica Impulsiona o Crescimento de Conteúdo

Os automóveis de passeio sustentaram 66,13% da receita total em 2025, demonstrando a vantagem de escala do segmento no mercado de interiores automotivos. Os automóveis elétricos de passeio representam a fatia de crescimento mais rápido a uma CAGR de 4,21%, pois a maior densidade de tecnologia na cabine eleva o valor médio por unidade. O tamanho do mercado de interiores automotivos para veículos elétricos se beneficia de pisos amplos e planos que liberam módulos de armazenamento, assentos estilo lounge e superfícies de display panorâmicas. Os veículos comerciais leves acompanham a expansão da entrega de encomendas, mas as melhorias na cabine permanecem utilitárias, de modo que o crescimento provém principalmente do monitoramento obrigatório do motorista, em vez de acabamentos de luxo. Os caminhões médios e pesados permanecem sensíveis ao tempo de inatividade; portanto, os fornecedores oferecem tecidos duráveis e superfícies antimicrobianas aos compradores de frotas.

A onda de eletrificação permite que os fornecedores insiram funções de bem-estar, como cancelamento ativo de ruído e ionizadores de ar, que anteriormente eram proibitivos em termos de custo. A Tesla catalisou layouts minimalistas, mas as montadoras tradicionais demonstram que ainda há apetite por comandos físicos robustos combinados com agrupamentos de múltiplas telas. As novas regras da União Europeia que exigem câmeras voltadas para o interior em caminhões pesados geram demanda incremental para kits de monitoramento de ocupantes. Com o tempo, a diferenciação da cabine passa do artesanato mecânico para a personalização orientada por software que se atualiza ao longo da vida útil do veículo, ampliando o potencial do mercado pós-venda mesmo em frotas comerciais.

Por Tipo de Propulsão: A Dominância do Motor de Combustão Interna Mascara a Trajetória de Crescimento dos Veículos Elétricos

Os veículos com motor de combustão interna ainda responderam por 72,47% da receita em 2025, ancorando os volumes em todo o mercado de interiores automotivos. No entanto, os modelos elétricos crescem 4,27% ao ano e ditam a linguagem de design futura. Os layouts de baterias eliminam os túneis de transmissão, de modo que os pods de sensores montados no piso e os compartimentos de armazenamento iluminados ganham destaque. A participação do mercado de interiores automotivos para componentes específicos de veículos elétricos se expande à medida que o baixo ruído da cabine aumenta a percepção dos ocupantes sobre vibrações e lacunas nos painéis, exigindo tolerâncias de fabricação mais rígidas. Os híbridos servem como produtos de transição e frequentemente combinam displays maiores e tecidos premium para justificar preços mais elevados, apesar da autonomia elétrica pura modesta.

A arquitetura dos veículos elétricos aumenta a demanda por visualizações de energia em tempo real, levando os fornecedores a reconfigurar os gráficos dos painéis de instrumentos e a experiência do usuário no console central para exibir dados de carregamento. O silêncio no interior da cabine acentua a qualidade do áudio e incentiva as montadoras a especificar alto-falantes de maior potência e tapetes de amortecimento de vibração, aumentando ainda mais o conteúdo por veículo. O gerenciamento térmico para a longevidade da bateria influencia o roteamento do sistema de climatização, conferindo vantagem competitiva aos fornecedores experientes em controle climático de duas e três zonas.

Por Tipo de Componente: Sistemas de Monitoramento Eclipsam Prioridades Tradicionais

Os assentos permaneceram o maior grupo individual de componentes, representando 34,05% do tamanho do mercado de interiores automotivos em 2025, porque todo veículo necessita de assentos e a maioria dos acabamentos oferece múltiplos pacotes de atualização. No entanto, as unidades de monitoramento de motorista e ocupantes registraram a CAGR mais rápida de 4,23%, impulsionadas pelos requisitos do Regulamento Geral de Segurança da União Europeia e pelos descontos de seguradoras para veículos com detecção de fadiga. O infoentretenimento ocupa o segundo lugar em valor e se beneficia da computação centralizada que suporta roteiros de software de seis anos. A iluminação ambiente vai além da estética e agora sinaliza o estado de carga, indicações de navegação e alertas ao motorista.

Os fornecedores de portas e painéis laterais introduzem compósitos espumados leves que integram sensores de toque. Os módulos de climatização evoluem em direção a bolhas de microclima individualizadas com filtragem ativa de pólen e partículas. Os fabricantes de estofados adotam a reciclagem em ciclo fechado, recuperando o tecido dos assentos quando os veículos chegam aos ferros-velhos. O grupo "outros", composto principalmente por módulos biométricos e de bem-estar, registra ganhos de participação de dois dígitos - a partir de uma base baixa -, sugerindo futura adoção convencional.

Por Tipo de Material: Os Mandatos de Sustentabilidade Reformulam as Preferências

O couro sintético liderou com 40,46% da receita em 2025 devido à sua relação custo-benefício e à ampla paleta de cores. O couro genuíno permanece aspiracional, mas sofre pressão das críticas veganas e de carbono. O tamanho do mercado de interiores automotivos vinculado a insumos naturais e reciclados cresce a uma CAGR de 4,24% porque os créditos regulatórios inclinam a seleção da lista de materiais para emissões de ciclo de vida mais baixas. Os tecidos de PET reciclado agora atendem às especificações de durabilidade antes exclusivas ao PVC, reduzindo as lacunas de desempenho. As empresas de plásticos adaptam as linhas de extrusão para acomodar poliamida de base biológica e polipropileno reciclado, absorvendo despesas de capital para permanecer nas listas de fornecimento das montadoras.

O fornecimento de materiais evolui para uma narrativa de marca que as montadoras comercializam diretamente para os consumidores, de modo que as plataformas de rastreabilidade mapeiam as cadeias de suprimento até a plantação ou refinaria. Os fornecedores que gerenciam ciclos completos do berço ao túmulo garantem indicação preferencial à medida que as montadoras esperam a devolução no fim da vida útil. Os prêmios de custo são gradualmente mitigados pela escala e pelo financiamento por títulos verdes que financia a expansão da capacidade de novos biomateriais.

Por Canal de Vendas: Resiliência do Mercado Pós-Venda Desafia as Previsões para Frotas

Apesar das narrativas sobre aluguel por aplicativo e compartilhamento de veículos, o mercado pós-venda manteve 72,77% da receita em 2025 e mantém uma perspectiva de CAGR de 4,29%. Os gestores de frotas ampliam a vida útil dos ativos, mas exigem acabamentos robustos e passíveis de manutenção; portanto, os fornecedores se concentram em módulos inseríveis que minimizam o tempo de inatividade. Os canais integrados das montadoras proporcionam margens unitárias mais altas, mas se movem mais lentamente em volume, mantendo o mercado pós-venda crucial para o crescimento no mercado de interiores automotivos. Os portais de comércio eletrônico conferem às marcas menores alcance global, intensificando a concorrência.

O hardware atualizável digitalmente, como controladores de assentos ou drivers de iluminação ambiente, permite que os proprietários desbloqueiem recursos após a compra, entrelaçando receitas do mercado pós-venda e de software. Os kits diretos ao consumidor combinam chicotes de fiação plug-and-play com códigos de ativação em nuvem, reduzindo as barreiras de instalação. A combinação de canais ressalta que o desgaste físico, os derramamentos e a preferência pessoal impulsionam a substituição mesmo com a evolução dos modelos de propriedade.

Análise Geográfica

A Ásia-Pacífico entregou 37,43% da receita global em 2025 e registrará a CAGR mais rápida de 4,31% até 2031. As marcas nacionais da China equipam cockpits com múltiplas telas e assentos de bem-estar até em SUVs compactos, elevando o gasto médio com interiores. O volume continental mais as zonas de livre-comércio regionais atraem Yanfeng, Magna e FORVIA para localizar P&D e construir laboratórios de materiais próximos aos centros de design das montadoras. A Tailândia amplia a montagem de veículos elétricos para exportação à Austrália e ao Oriente Médio, catalisando novos clusters de Nível 2 que fornecem estruturas de assentos, acabamentos e telas. O Japão e a Coreia do Sul utilizam algoritmos avançados de sensores para monitoramento de ocupantes, frequentemente licenciando software globalmente. O aumento da renda disponível na Indonésia e no Vietnã eleva a demanda por recursos de conforto, sustentando o crescimento mesmo que os fundamentos macroeconômicos flutuem.

A América do Norte se posiciona como o segundo maior grupo de receita. Os Estados Unidos impulsionam os requisitos de monitoramento de motoristas por meio do crescente dossiê do FMVSS, elevando o conteúdo básico de sensores. A popularidade das picapes e dos SUVs aumenta a área de superfície da cabine, o que favorece as atualizações de alto valor em estofados e infoentretenimento. Os invernos rigorosos do Canadá impulsionam o uso de volantes aquecidos e assentos aquecidos, ampliando ainda mais o conteúdo por veículo. Os custos de mão de obra competitivos do México e as regras de origem do USMCA mantêm a fabricação de interiores vibrante para volumes regionais e de exportação.

A Europa mantém crescimento moderado respaldado por rigorosos mandatos de sustentabilidade e segurança. O Regulamento Geral de Segurança da União Europeia obriga todos os novos veículos a incluir monitoramento passivo do motorista a partir de 2026, garantindo demanda por câmeras voltadas para o interior. As marcas premium da Alemanha lideram a experimentação com agrupamentos OLED de alta resolução e compósitos reciclados, enquanto a Europa Oriental oferece montagem custo-efetiva para modelos de alto volume. O foco regulatório na circularidade impulsiona os fornecedores a adotar fluxos de materiais em ciclo fechado. O redirecionamento da cadeia de suprimentos pós-Brexit abre oportunidades de participação para os produtores continentais que podem abastecer as fábricas do Reino Unido sem risco tarifário.

Cenário Competitivo

Os fornecedores globais de Nível 1 retêm poder de barganha devido à integração de design, escala logística e parcerias de décadas com as montadoras. Adient, FORVIA, Lear e Magna controlam cerca de dois quintos dos gastos, refletindo um mercado de interiores automotivos moderadamente concentrado. Yanfeng e Hyundai Mobis alavancam vantagens de custo regional e ciclos de desenvolvimento rápidos para conquistar novos contratos, especialmente de montadoras chinesas e coreanas. Os entrantes nativos de software colaboram com os players estabelecidos, licenciando algoritmos de monitoramento de motoristas ou controladores de iluminação ambiente sobrepostos ao hardware existente.

Os movimentos estratégicos se inclinam para a integração vertical e a aquisição de capacidades digitais. A Lear adquiriu empresas especializadas em software embarcado para acelerar os recursos de inteligência do assento ComfortMax com a General Motors. A FORVIA emitiu títulos para financiar P&D em materiais sustentáveis e plataformas de cockpit [3]"Conclusão da Oferta de Notas Sênior", FORVIA SE, forvia.com.

No ano corrente, os depósitos de patentes em tecnologia de interiores aumentaram significativamente, evidenciando a intensificação da concorrência, particularmente em análise de dados e ecomateriais. As startups enfrentam desafios devido aos rigorosos requisitos de conformidade com as normas ISO 26262 e ISO 21434, levando muitas a evitar confrontos diretos com os players estabelecidos. Como resultado, a diferenciação de mercado está cada vez mais centrada em experiências orientadas por software e sustentabilidade validada, distanciando-se da ênfase exclusiva no artesanato mecânico.

Líderes do Setor de Interiores Automotivos

Faurecia SE

Adient plc

Lear Corporation

Yanfeng Automotive Interiors

Magna International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FORVIA concluiu uma oferta de títulos sênior no valor de USD 500 milhões para financiar aquisições estratégicas e P&D em materiais sustentáveis e cockpits definidos por software, expandindo seu portfólio de componentes de base biológica.

- Fevereiro de 2025: A Lear Corporation anunciou a integração do ComfortMax na próxima plataforma elétrica da General Motors, combinando análise biométrica com climatização personalizada para cada assento.

- Novembro de 2024: A Adient plc firmou um acordo de desenvolvimento conjunto com a Paslin Company para automatizar as linhas de montagem de assentos, com o objetivo de reduzir os custos em 30% e aumentar a capacidade de customização.

Escopo do Relatório Global do Mercado de Interiores Automotivos

Os interiores automotivos dos veículos consistem em sistemas de infoentretenimento, painéis de instrumentos, painéis de carroceria, entre outros. O interior automotivo desempenha um papel vital no desempenho, no apelo estético e na comercialização de um veículo.

O escopo do mercado de interiores automotivos do relatório abrange a segmentação com base no tipo de veículo, tipo de componente e geografia.

O mercado é segmentado por Tipo de Veículo: Automóveis de Passeio e Veículos Comerciais.

Por Tipo de Componente, o mercado é segmentado em Sistemas de Infoentretenimento, Painéis de Instrumentos, Iluminação Interior, Painéis de Carroceria e Outros Tipos de Componentes.

Por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD bilhões).

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) |

| Painéis de Instrumentos e Módulos de Cockpit |

| Sistemas de Infoentretenimento e Displays Conectados |

| Sistemas de Assentos |

| Iluminação Interior (Ambiente e Funcional) |

| Painéis de Portas e Carroceria |

| Climatização e Conforto Térmico |

| Estofados e Materiais de Superfície |

| Sistemas de Monitoramento de Motorista e Ocupantes |

| Outros Componentes |

| Couro Sintético (Poliuretano e PVC) |

| Couro Genuíno |

| Tecidos e Têxteis |

| Plásticos e Compósitos |

| Materiais Naturais e Reciclados |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico (VE) | ||

| Por Tipo de Componente | Painéis de Instrumentos e Módulos de Cockpit | |

| Sistemas de Infoentretenimento e Displays Conectados | ||

| Sistemas de Assentos | ||

| Iluminação Interior (Ambiente e Funcional) | ||

| Painéis de Portas e Carroceria | ||

| Climatização e Conforto Térmico | ||

| Estofados e Materiais de Superfície | ||

| Sistemas de Monitoramento de Motorista e Ocupantes | ||

| Outros Componentes | ||

| Por Tipo de Material | Couro Sintético (Poliuretano e PVC) | |

| Couro Genuíno | ||

| Tecidos e Têxteis | ||

| Plásticos e Compósitos | ||

| Materiais Naturais e Reciclados | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de interiores automotivos em 2026?

O tamanho do mercado de interiores automotivos equivale a USD 175,14 bilhões em 2026 e está projetado para atingir USD 214,96 bilhões até 2031 a uma CAGR de 4,18%.

Qual categoria de componente lidera atualmente em termos de gastos?

Os sistemas de assentos lideram com 34,05% de participação de receita em 2025, refletindo sua instalação universal e potencial de atualização.

Qual região demonstra o crescimento mais rápido até 2031?

A Ásia-Pacífico exibe a CAGR mais rápida de 4,31% graças ao boom de SUVs premium da China e às exportações de veículos elétricos do Sudeste Asiático.

Por que os sistemas de monitoramento de motoristas estão ganhando espaço?

As regulamentações da União Europeia e dos Estados Unidos agora exigem a detecção de fadiga e distração, impulsionando o segmento a uma CAGR de 4,23%.

Como a sustentabilidade influencia a escolha de materiais?

As metas de neutralidade de carbono das montadoras impulsionam os insumos reciclados e de base biológica, permitindo que os materiais naturais e reciclados cresçam a uma CAGR de 4,24% até 2031.

Página atualizada pela última vez em: