Tamanho e Participação do Mercado de Sensores Automotivos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

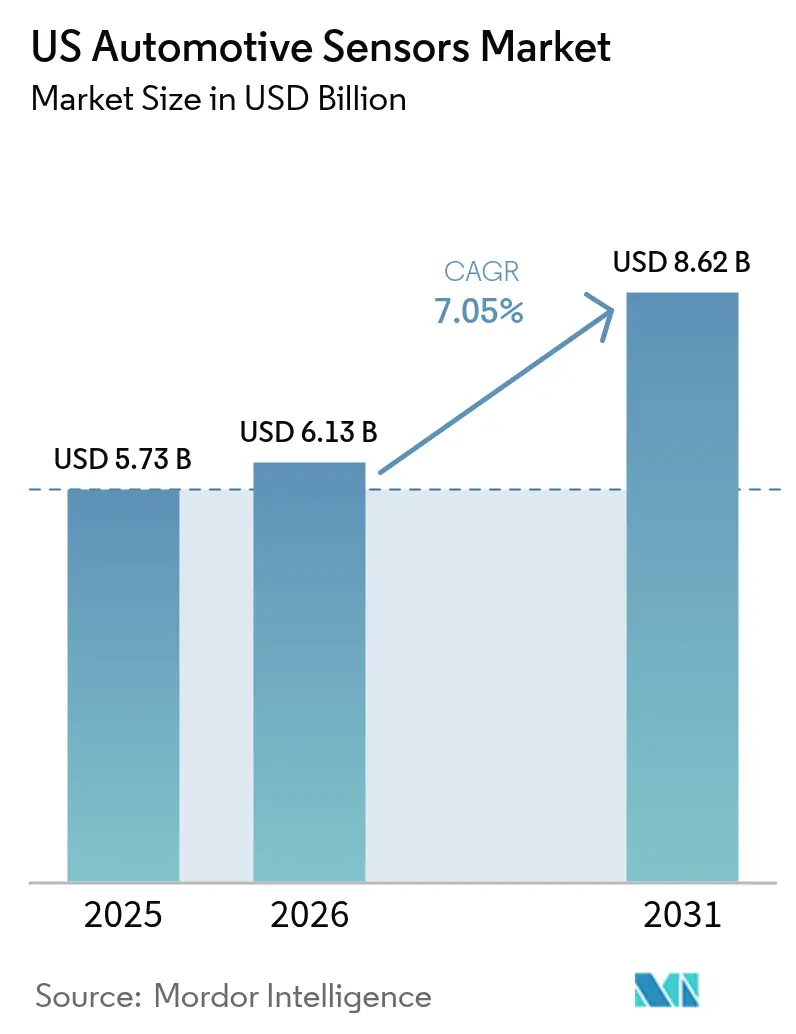

| Tamanho do mercado no ano base (2025) | 5.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Automotivos dos EUA por Mordor Intelligence

O tamanho do Mercado de Sensores Automotivos dos EUA deve crescer de USD 5,73 bilhões em 2025 para USD 6,13 bilhões em 2026 e está previsto para atingir USD 8,62 bilhões até 2031 a um CAGR de 7,05% no período 2026-2031. As montadoras estão incorporando mais sensores por veículo para cumprir os mandatos de monitoramento de pressão dos pneus, controle de estabilidade e frenagem automatizada. Ao mesmo tempo, os operadores de frotas adotam a telemática rica em sensores para controlar os custos de seguro e as emissões. Dispositivos baseados em radar, lidar e MEMS continuam a alcançar avanços de custo e desempenho, oferecendo a fornecedores tradicionais e startups novas avenidas de diferenciação no mercado de sensores automotivos dos Estados Unidos.

Principais Conclusões do Relatório

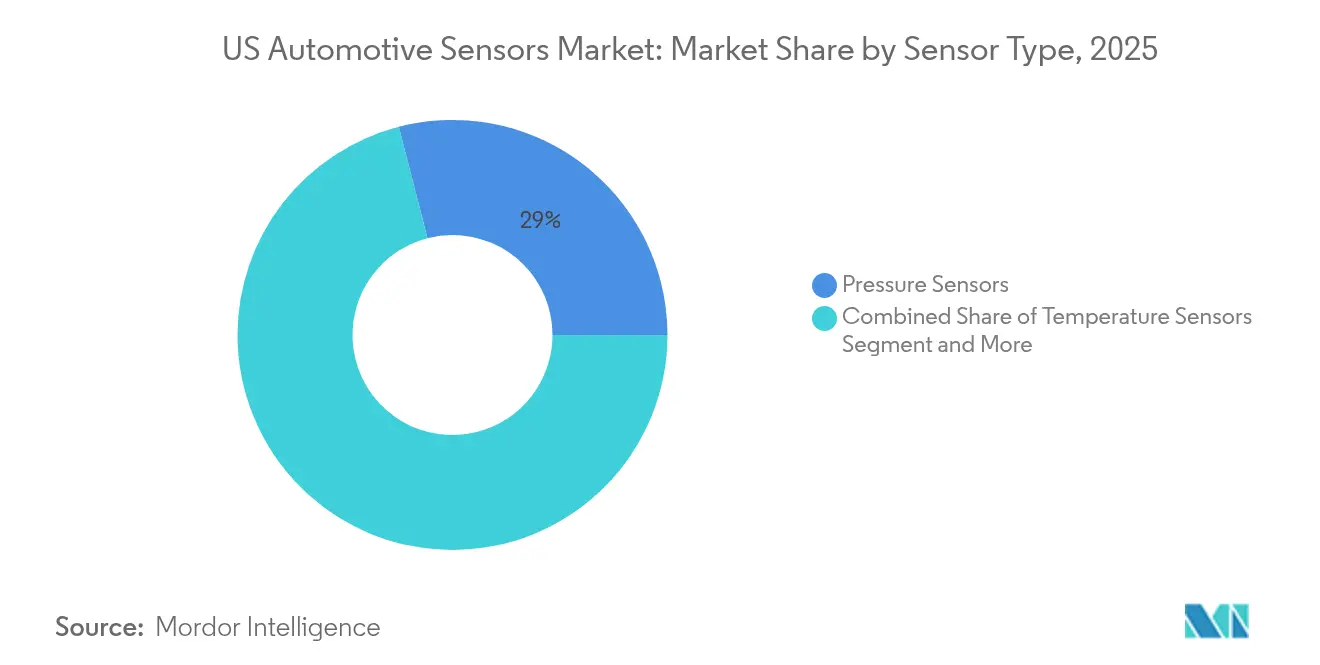

- Por tipo de sensor, os sensores de pressão lideraram com 29,02% da participação do mercado de sensores automotivos dos Estados Unidos em 2025; os sensores de radar estão previstos para expandir a um CAGR de 8,02% até 2031.

- Por aplicação, os sistemas de trem de força responderam por 35,98% da receita em 2025, enquanto o ADAS deve crescer a um CAGR de 8,36% até 2031.

- Por tipo de veículo, os carros de passeio detinham 64,55% do tamanho do mercado de sensores automotivos dos Estados Unidos em 2025, e os veículos comerciais pesados registrarão o crescimento mais rápido a um CAGR de 8,62%.

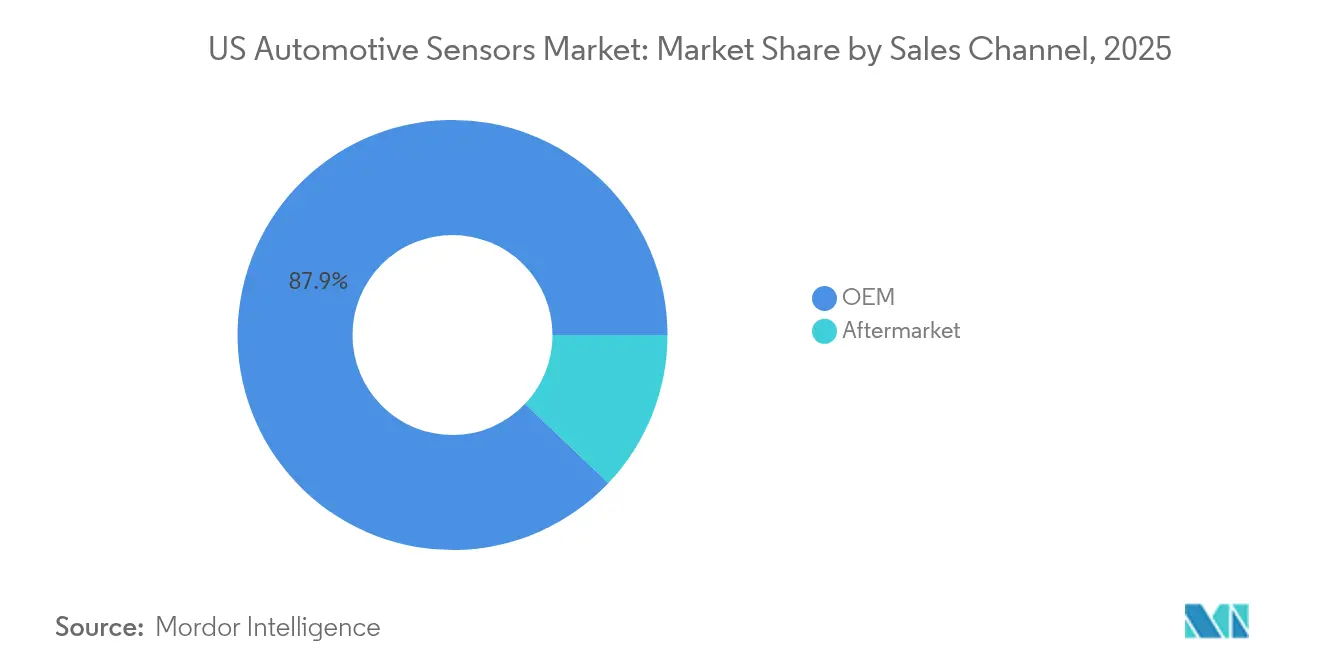

- Por canal de vendas, as instalações OEM capturaram 87,92% de participação em 2025; o segmento de pós-venda está crescendo a um CAGR de 8,99% à medida que as retrofitagens ganham popularidade.

- Por propulsão, os trens de força de combustão interna mantiveram 67,58% de participação durante 2025; o segmento de veículos elétricos a bateria está crescendo a um CAGR de 7,34% até 2031.

- Por tecnologia de sensor, os dispositivos MEMS dominaram com 73,44% de participação e também são a categoria de crescimento mais rápido a um CAGR de 7,21%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sensores Automotivos dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos Aumenta o Conteúdo de Sensores por Veículo | +2.4% | Califórnia, Washington, estados do Nordeste | Longo prazo (≥ 4 anos) |

| Atualizações Federais de TPMS, ESC e NCAP | +1.8% | Em todo o país, com aplicação regulatória a partir de Washington DC | Médio prazo (2-4 anos) |

| Arquiteturas de Veículos Definidos por Software | +1.5% | Centros tecnológicos: Califórnia, Michigan, Texas | Médio prazo (2-4 anos) |

| Lei CHIPS Incentiva Fábricas de MEMS em Território Nacional | +1.2% | Em todo o território dos EUA, com concentração no Arizona, Texas e Nova York | Médio prazo (2-4 anos) |

| Retrofitagens de Telemática para Seguros Conectados | +0.8% | Centros urbanos, inicialmente no Nordeste e na Costa Oeste | Curto prazo (≤ 2 anos) |

| Metas de Descarbonização de Frotas | +0.6% | Frotas corporativas em todo o país, lideradas pelos estados costeiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lei CHIPS Incentiva Fábricas de MEMS em Território Nacional

Novos subsídios federais no valor de USD 39 bilhões estão direcionando projetos de fábricas de wafers para o Arizona, Texas e norte do estado de Nova York, garantindo um pipeline local de sensores MEMS de pressão, inerciais e magnéticos que sustentam os controles de motor, bateria e chassi. A Rogue Valley Microdevices já garantiu USD 6,7 milhões para uma planta na Flórida que quase triplicará sua capacidade de MEMS automotivos, ilustrando como fundições menores podem escalar sob o programa. A capacidade adicional reduz os prazos de entrega, diminui o risco de transporte e apoia a entrega just-in-time para as plantas de montagem de Detroit e da costa. As universidades recebem subsídios de pesquisa que impulsionam processos de microusinagem de próxima geração, ancorando ainda mais a inovação dentro do mercado de sensores automotivos dos Estados Unidos. Em conjunto, essas ações aumentam a resiliência e trazem a produção futura de volta das fábricas no exterior.[1]"Rogue Valley Microdevices Recebe USD 6,7 Milhões da Lei CHIPS," Plant Services, plantservices.com

Adoção de Veículos Elétricos Aumenta o Conteúdo de Sensores por Veículo

Os modelos elétricos integram de duas a três vezes mais semicondutores do que os carros de combustão interna, impulsionando o valor dos sensores para uma participação maior até 2030. Os sistemas de gerenciamento de bateria, por si só, requerem múltiplos nós de temperatura, corrente e tensão para evitar a fuga térmica. Sensores de posição e magnéticos monitoram a velocidade do motor elétrico, enquanto dispositivos de isolamento de alta tensão mantêm a segurança. Os créditos fiscais do governo e os subsídios para redes de carregamento de costa a costa aceleram os volumes de entrega, de modo que os fornecedores estão escalando pastilhas de pressão e temperatura baseadas em SiC para atender a ambientes sob o capô mais severos. Como resultado, o mercado de sensores automotivos dos Estados Unidos está se beneficiando de preços médios de venda mais elevados, mesmo quando a produção geral de veículos permanece estável.

Retrofitagens de Telemática para Seguros Conectados

Os programas de seguro baseados em uso dependem de acelerômetros, giroscópios e módulos GNSS para rastrear o estilo de condução e a quilometragem. Com os carros conectados projetados para constituir mais de quatro quintos das novas vendas nos EUA em 2025, a retrofitagem de modelos mais antigos com dongles de telemática plug-in está se tornando comum. As oficinas independentes veem novas receitas na instalação e calibração de dispositivos, enquanto as seguradoras obtêm pontuações de risco refinadas que podem reduzir os aumentos nos custos de sinistros. Essa demanda do mercado de pós-venda eleva os volumes unitários de sensores inerciais MEMS e gateways 4G/5G em todo o mercado de sensores automotivos dos Estados Unidos.

Arquiteturas de Veículos Definidos por Software

Os controladores zonais centrais agora agregam dados de centenas de nós e enviam atualizações pelo ar. A Tesla provou que a fiação simplificada pode reduzir o comprimento e o peso dos cabos, e as montadoras tradicionais estão seguindo o mesmo caminho. Chips de radar e lidar de alta velocidade da Texas Instruments melhoram a percepção, e suas pilhas de software são atualizáveis para futuros níveis de autonomia sem alteração de hardware.[2]"Comunicado de Imprensa de 15 de Abril de 2025," Texas Instruments, ti.com Para os fornecedores, isso significa projetar sensores com comunicação criptografada e latência determinística para se encaixar perfeitamente na espinha dorsal em evolução. A mudança mantém o mercado de sensores automotivos dos Estados Unidos alinhado com os ciclos de desenvolvimento nativos da nuvem, em vez das atualizações tradicionais de ano-modelo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Custo e Erosão de Preços Comprime as Margens do Nível 1 | -1.2% | Cinturão de fabricação automotiva de Michigan, Ohio e Indiana | Médio prazo (2-4 anos) |

| Estresse Hídrico no Fornecimento de Silício | -0.9% | Arizona, Novo México, Texas | Longo prazo (≥ 4 anos) |

| Cibersegurança em Nível de Sensor | -0.8% | Em todo o país, com foco regulatório em Washington DC | Médio prazo (2-4 anos) |

| Confiabilidade e Calibração em Condições Severas | -0.6% | Regiões de clima extremo: Alasca, Sudoeste Desértico, Alto Meio-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Estresse Hídrico no Fornecimento de Silício

As fábricas de próxima geração no Arizona podem consumir individualmente volumes significativos de litros de água diariamente, pressionando os aquíferos já sob pressão de seca. A oposição da comunidade ou atrasos no licenciamento podem limitar a produção local de wafers, restringindo o fluxo de pastilhas automotivas de pressão e inerciais. Para mitigar o risco, os fabricantes estão instalando sistemas de reciclagem em circuito fechado que recuperam mais de 70% da água de processo, mas os desembolsos de capital prolongam o retorno do investimento. Escassez prolongada poderia moderar o crescimento do mercado de sensores automotivos dos Estados Unidos se sites adicionais não forem aprovados.

Pressão de Custo e Erosão de Preços Comprime as Margens do Nível 1

As montadoras estão internalizando os roteiros de software e hardware, forçando os fornecedores tradicionais de Nível 1 a reduzir preços e absorver os custos de design. Os analistas esperam que as margens médias dos fornecedores caiam ligeiramente em cinco anos. A menor lucratividade limita os gastos com P&D para novas plataformas de sensoriamento, desacelerando a implantação no mercado de massa. Alguns fornecedores com sede nos EUA estão se voltando para serviços de integração e calibração over-the-air, mas uma reestruturação generalizada ainda pode sufocar as taxas de inovação dentro do mercado de sensores automotivos dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sensor: Sensores de Pressão Mantêm a Liderança, Radar Fecha a Lacuna

Os dispositivos de pressão entregaram 29,02% da receita de 2025, ancorando aplicações como injeção de combustível, reforço de freio e monitoramento obrigatório de pressão dos pneus. O tamanho do mercado de sensores automotivos dos Estados Unidos para unidades de pressão deve expandir de forma constante em linha com as metas de eficiência de combustível e emissões. Os módulos de radar, embora menores hoje, crescerão a um CAGR de 8,02% até 2031 graças à queda nos preços dos chipsets de 77 GHz e à pressão do NCAP para adicionar alertas de ponto cego, colisão frontal e tráfego cruzado. Os fornecedores de Nível 1 agora agrupam radar 4D de quatro cantos em SUVs convencionais, sinalizando que a fusão de sensores está migrando do segmento premium para o de volume.

As arquiteturas de ondas milimétricas de segunda geração integram formação digital de feixe e classificação de objetos aprimorada por IA em um único die CMOS. Isso reduz o custo dos materiais e simplifica o design térmico, ajudando o radar a corroer a participação do ADAS baseado apenas em câmera. Os fornecedores que combinam radar com unidades de referência inercial prometem odometria de alta precisão mesmo quando o GPS está bloqueado, criando novos pools de valor dentro do setor de sensores automotivos dos Estados Unidos.

Por Aplicação: Trem de Força Lidera, ADAS Registra Crescimento Expressivo

Os sistemas de trem de força responderam por 35,98% dos gastos de 2025, cobrindo sensores de fluxo de ar, detonação, temperatura do líquido de arrefecimento e pacote de bateria. A conformidade com as regras de emissões de Nível 3 mantém as alocações de trem de força elevadas. Ao mesmo tempo, as funções de ADAS e autônomas se expandirão a um CAGR de 8,36% até 2031, aumentando consideravelmente sua parcela do tamanho do mercado de sensores automotivos dos Estados Unidos. Combinações de ultrassônico, câmera, radar e lidar habilitam funções de Nível 2+, enquanto o novo mandato de frenagem de emergência automática da NHTSA garante volumes de base.

Para atender às metas de redundância, as montadoras especificam caminhos de sensoriamento duplos e independentes para controle lateral e longitudinal. Isso empurra a contagem total de semicondutores por veículo para além da marca de mil até 2029, consolidando o ADAS como a linha de orçamento de crescimento mais rápido para sensores. As atualizações contínuas de recursos over-the-air estendem ainda mais a receita do ciclo de vida porque a capacidade de computação dormente pode ser monetizada anos após a venda do veículo.

Por Tipo de Veículo: Carros de Passeio Dominam, Caminhões Pesados Aceleram

Os carros de passeio absorveram 64,55% das remessas em 2025, dado o seu volume de produção muito maior. O conteúdo por unidade também está aumentando nos veículos utilitários esportivos de médio porte, ampliando a demanda. Os veículos comerciais pesados registrarão um CAGR de 8,62% à medida que os reguladores federais implementam regras de frenagem de emergência automática e estabilidade eletrônica para caminhões Classe 8. O aumento dos volumes de comércio eletrônico amplifica a necessidade de sensores de alerta de colisão e monitoramento de fadiga. Tais mandatos elevam a participação do mercado de sensores automotivos dos Estados Unidos para aplicações de serviço pesado, apesar das taxas de produção mais lentas.

As vans comerciais leves se beneficiam do crescimento das entregas de última milha e dos subsídios para eletrificação, que permitem pacotes de telemática mais ricos. As complexidades de integração incluem a vedação de alojamentos de lidar contra jatos de lavadora de alta pressão e o gerenciamento de interferência eletromagnética de inversores de tração de alta corrente. Essas nuances estimulam fornecedores especializados a co-projetar sensores com carroçadores, criando novos nichos de receita dentro do setor de sensores automotivos dos Estados Unidos.

Por Canal de Vendas: OEM Permanece Dominante, Pós-Venda Ganha Ritmo

As instalações de fábrica detinham 87,92% do faturamento de 2025, refletindo a complexidade de integrar sensores em redes críticas de segurança. As montadoras firmam acordos de fornecimento plurianuais, oferecendo visibilidade de volume. No entanto, o mercado de pós-venda crescerá a um CAGR de 8,99% à medida que seguradoras, gestores de frotas e empresas de tecnologia retrofitam registradores de dados e kits de calibração de ADAS em veículos mais antigos. O crescimento favorece hubs MEMS plug-and-play que combinam modems celulares com GPS, acelerômetros e gateways CAN.

Os crescentes requisitos de calibração representam obstáculos para as oficinas independentes, pois os equipamentos de alinhamento e as assinaturas de software elevam os custos de entrada. A consolidação entre as redes de serviço pode se seguir, deslocando gradualmente o poder de barganha dentro do mercado de sensores automotivos dos Estados Unidos em direção aos fornecedores de equipamentos que agrupam hardware com treinamento.

Por Propulsão: Combustão Interna Ainda é a Maior, Veículos Elétricos a Bateria Avançam

Os trens de força de combustão interna mantiveram 67,58% de participação durante 2025, sustentados pela preferência contínua dos consumidores por picapes e SUVs a gasolina. Seus gastos com sensores giram em torno da recirculação de gases de escape, filtragem de partículas e controle de pressão do turbo. Os sensores para veículos elétricos a bateria crescerão a um CAGR de 7,34%, impulsionados pelos créditos fiscais federais e pela expansão da rede de carregamento de costa a costa. Sensores de shunt de alta precisão, de efeito Hall e de fibra óptica supervisionam arquiteturas de 800 V, e pastilhas de pressão de carboneto de silício monitoram o fluxo de líquido de arrefecimento em circuitos de carregamento rápido.

Os sistemas híbridos adicionam camadas de sensoriamento duplicadas porque tanto o motor de combustão interna quanto o motor elétrico requerem monitoramento independente de temperatura e vibração. À medida que os volumes acumulados de híbridos aumentam, os fornecedores podem aproveitar plataformas compartilhadas de sensores de pressão e posição, suavizando os custos de aumento de produção em todo o mercado de sensores automotivos dos Estados Unidos.

Por Tecnologia de Sensor: MEMS Comanda Volume e Momentum

As plataformas MEMS forneceram 73,44% das unidades de 2025 e crescerão a um CAGR de 7,21%. As estruturas capacitivas e piezoresistivas microusinadas oferecem incomparável tamanho, custo e resiliência à vibração. As fundições estão agora lançando pacotes em nível de wafer que integram o condicionamento de sinal ASIC, reduzindo drasticamente o espaço na placa em inversores de alta densidade de potência. A adoção antecipada do lidar de microespelho MEMS oferece campo de visão de 120° com precisão de profundidade inferior a três centímetros, crucial para os modos de estacionamento automatizado urbano.

Os sensores não MEMS, como transdutores ultrassônicos de onda volumétrica e cápsulas de pressão macrousinadas, mantêm nichos onde pressões extremas ou compatibilidade com fluidos excluem estruturas de silício. Ainda assim, as contínuas reduções de custo dentro do MEMS substituirão gradualmente esses designs legados, consolidando a posição dominante do MEMS no mercado de sensores automotivos dos Estados Unidos.

Análise Geográfica

Estados do Meio-Oeste, como Michigan e Ohio, continuam a montar a maioria dos veículos e, portanto, integram o maior número absoluto de sensores de motor, chassi e cabine. Reservas de mão de obra qualificada e clusters estabelecidos de Nível 1 tornam essas regiões indispensáveis para validação e produção em volume. No entanto, o capital para novas fábricas está migrando para o sudoeste, em direção ao Arizona e Texas, permitindo que um novo corredor de semicondutores emerja sob a Lei CHIPS e Ciência. À medida que essas fábricas atingem volume, os wafers de sensores podem ser enviados diretamente para as linhas de módulos do Meio-Oeste, reduzindo o risco logístico e os buffers de estoque em todo o mercado de sensores automotivos dos Estados Unidos.

A Califórnia lidera a penetração nacional de veículos elétricos, o que por sua vez acelera a adoção de sensores de corrente de alta tensão, temperatura e isolamento. As empresas de software do Vale do Silício trabalham em estreita colaboração com especialistas em semicondutores para refinar os algoritmos de fusão de sensores que sustentam os recursos de piloto automático de Nível 2+. As licenças regulatórias para estradas abertas atraem ainda mais startups de lidar e radar para pilotar frotas em São Francisco e Los Angeles, reforçando o volante de inovação da costa.

O Nordeste e o Atlântico Médio apresentam tráfego denso e invernos rigorosos. A demanda, portanto, se inclina para módulos de radar e câmera para todas as condições climáticas, capazes de lidar com respingos de sal e condições abaixo de zero. As sedes de seguradoras em Connecticut, Nova York e Pensilvânia promovem a implantação de telemática, estimulando a adoção de dongles no mercado de pós-venda. Enquanto isso, estados do Sudeste, como Tennessee e Carolina do Sul, abrigam vários novos projetos de plantas de baterias e montagem de veículos elétricos, expandindo o consumo regional de sensores de temperatura e pressão em nível de pacote. Coletivamente, essas dinâmicas geográficas constroem uma presença regional equilibrada para os fornecedores que atendem ao mercado de sensores automotivos dos Estados Unidos.

Panorama regulatório

A demanda por sensores automotivos nos Estados Unidos é moldada pelos Federal Motor Vehicle Safety Standards (FMVSS), administrados pela National Highway Traffic Safety Administration (NHTSA) sob o 49 CFR Part 571, que estabelecem requisitos de desempenho para sistemas de segurança que dependem de radar, câmera, sensores inerciais e outros tipos de sensoriamento. Uma referência recente importante é a regra final da NHTSA para o FMVSS No. 127 sobre frenagem automática de emergência (AEB) para veículos leves (publicada em 2024). Ela especifica requisitos funcionais, como detecção de obstruções nos sensores e sinalização ao motorista em caso de mau funcionamento, o que aumenta o ônus de conformidade para o hardware de sensoriamento e diagnósticos.

A política comercial também influencia o fornecimento e a precificação de componentes e subconjuntos de sensores. A estrutura da Seção 232 para automóveis e peças de automóveis tem um processo definido de inclusão e administração por meio do US Department of Commerce, Bureau of Industry and Security (BIS), incluindo janelas recorrentes de submissão estabelecidas em 2025 e uma janela de inclusões em abril de 2026 (1 a 14 de abril de 2026) para que peças adicionais sejam consideradas dentro do escopo das tarifas da Seção 232. Para os fornecedores, isso reforça a documentação, a rastreabilidade e os fluxos de trabalho de conformidade para peças importadas, incluindo a conformidade com o FMVSS e as marcações exigidas (por exemplo, práticas de certificação DOT para componentes regulamentados).

Análise da cadeia de valor

A cadeia de valor de sensores automotivos dos EUA começa com materiais semicondutores e fabricação de dispositivos (MEMS, circuitos integrados de sinal misto, MMICs de radar e dispositivos de potência como SiC) e, então, avança para o die do sensor, a embalagem e a montagem de módulos. Integradores de nível 1 (por exemplo, Bosch, Continental e Denso) e grandes fabricantes de semicondutores (por exemplo, Texas Instruments e Infineon) convertem esses insumos em sensores automotivos qualificados e módulos de percepção. Esses módulos alimentam então programas de OEM que dominam as instalações (87,92% de participação em 2025) e um ecossistema de retrofit em crescimento que apoia telemática e atualizações de ADAS com intensa necessidade de calibração no mercado de reposição.

Movimentos recentes apontam para expansão de escala e regionalização em toda a cadeia. A Bosch iniciou a produção de chips em uma fábrica de carbeto de silício nos EUA, em Roseville, Califórnia (informado em julho de 2026), apoiando a disponibilidade local de semicondutores de grau automotivo usados em eletrônica de sensores e de trem de força. Em sensores de percepção, a Ouster expandiu sua parceria de manufatura de longo prazo com a Benchmark Electronics (junho de 2026) para escalar a produção em alto volume de sua família de sensores lidar digital Rev8 nos Estados Unidos. Os fornecedores também estão diversificando suas bases de montagem por razões de custo e risco, ilustrado pela formação de uma joint venture 50/50 entre a Standard Motor Products e a Techstrong Holdings para fabricar sensores automotivos na Tailândia (julho de 2026), voltada a sensores de velocidade e posição do ABS para ampliar as opções de fornecimento.

Cenário Competitivo

Cinco grandes fabricantes de semicondutores — Infineon, NXP, STMicroelectronics, Texas Instruments e Renesas — capturaram coletivamente pouco mais da metade da receita de 2024, confirmando um oligopólio restrito. Continental, Bosch e Denso ainda lideram a integração em nível de módulo, mas sua influência diminui à medida que as montadoras negociam diretamente com as fabricantes de chips para radar de próxima geração e controladores de bateria. A Texas Instruments introduziu recentemente um driver de lidar com tempo de resposta de 2,5 nanossegundos que reduz a latência do sistema e um novo transceptor de radar de 77 GHz que estende o alcance de detecção para além de 500 metros.

As expansões de capacidade doméstica alteram ainda mais os equilíbrios de poder. Startups de fundição apoiadas por subsídios da Lei CHIPS podem oferecer processos de nicho, como MEMS em silício sobre isolante, a fornecedores de Nível 1 que buscam dupla fonte. As alianças estratégicas combinam designers de radar sem fábrica com fábricas de wafers especializadas em substratos de alta resistividade, garantindo escalabilidade de volume. Os fornecedores que dominam pilhas verticalmente integradas de sensor mais software estão posicionados para capturar margens premium à medida que os veículos se transformam em plataformas de dados.

Os fornecedores de Nível 1 enfrentam compressão de margens, mas retêm expertise em integração. As empresas com visão de futuro se reposicionam como orquestradores de sistemas que unificam chips de múltiplos fornecedores, gerenciam chaves de cibersegurança e certificam a segurança ISO 26262. O valor dessa orquestração aumenta com cada domínio de ECU adicionado, permitindo que os fornecedores de Nível 1 ágeis defendam sua relevância mesmo enquanto a receita direta de silício migra para cima no mercado de sensores automotivos dos Estados Unidos.

Líderes do Setor de Sensores Automotivos dos EUA

Texas Instruments Incorporated

Robert Bosch GmbH

Continental AG

Denso Corporation

Infineon Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade é o conteúdo de sensoriamento ADAS orientado por conformidade, vinculado ao FMVSS No. 127 (AEB para veículos leves), que incorpora requisitos como detecção de obstrução e sinalização de mau funcionamento. Esses requisitos aumentam a demanda por sensoriamento de radar e câmera, diagnósticos e validação, e apoiam investimentos em capacidade de produção e testes com base nos EUA para sensores de segurança e eletrônica associada. Isso é especialmente relevante nos casos em que as OEMs preferem fornecimento local, prazos de entrega mais curtos e rastreabilidade mais forte.

Um segundo espaço em branco é a expansão da capacidade doméstica para os blocos de construção semicondutores usados em sensores automotivos, particularmente onde a garantia de fornecimento e a qualificação de grau automotivo limitam a escalabilidade. Em julho de 2026, a Bosch anunciou um acordo definitivo para até USD 225 milhões em financiamento direto do CHIPS Program Office do US Department of Commerce, para apoiar seu investimento de USD 2 bilhões em Roseville, Califórnia, para semicondutores de carbeto de silício, com produção de amostras já em andamento. No lado dos módulos, a AUMOVIO anunciou um investimento de USD 110 milhões (outubro de 2025) para expandir sua unidade em New Braunfels, Texas, para sensores de radar ADAS, com início de construção programado para o verão de 2026, alinhando a nova capacidade construída com a crescente base de funções de segurança habilitadas por radar.

Desenvolvimentos recentes do setor

- Junho de 2026: A Infineon Technologies iniciou a produção em massa de seu MMIC de radar de imagem RASIC CTRX8188F, posicionado como uma solução 8Tx8Rx para sensoriamento de radar de maior resolução. A ação fortalece o roteiro de fornecedores para arquiteturas de radar de imagem usadas em ADAS e apoia os esforços de OEMs e fornecedores de nível 1 para consolidar funções de sensoriamento ao mesmo tempo em que melhoram o desempenho de percepção.

- Abril de 2025: A Bosch e a Horizon Robotics assinaram um memorando de entendimento para intensificar a colaboração em soluções de condução assistida, incluindo câmeras multiuso da Bosch e famílias de produtos ADAS que utilizam o hardware Horizon Journey 6. O acordo vincula hardware de sensores a plataformas de computação de IA, reforçando a mudança em direção a pilhas de percepção definidas por software que podem ser implantadas em vários fabricantes de automóveis.

- Setembro de 2024: A Pirelli e a Bosch assinaram uma cooperação de desenvolvimento para criar tecnologia de pneus inteligentes usando sensores integrados e tecnologia MEMS BLE. A colaboração expande a presença de sensores para casos de uso relacionados a pneus e chassi, e apoia novos fluxos de dados para aplicações de segurança, manutenção e dinâmica veicular.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor dos sensores instalados em veículos motorizados vendidos e operados nos Estados Unidos, contabilizando o hardware de sensores usado em sistemas centrais do veículo, como trem de força, chassi, segurança, eletrônica de carroceria e telemática.

Exclusões de escopo: excluímos a demanda por sensores não automotivos e a maior parte do valor de software e análises autônomos que fica fora da venda de hardware de sensores.

Visão geral da segmentação

- Por Tipo de Sensor

- Sensores de Temperatura

- Sensores de Pressão

- Sensores de Velocidade e Aceleração

- Sensores de Nível e Posição

- Sensores Magnéticos

- Sensores de Gás e Químicos

- Sensores Inerciais (Acelerômetro e Giroscópio)

- Sensores LiDAR

- Sensores de Radar

- Sensores Ultrassônicos

- Sensores de Imagem e Câmera

- Sensores de Corrente

- Por Aplicação

- Trem de Força

- Eletrônica de Carroceria e Conforto

- Segurança e Proteção Veicular

- ADAS e Sistemas Autônomos

- Telemática e Conectividade

- Gerenciamento de Bateria (Veículo Elétrico)

- Por Tipo de Veículo

- Motocicletas

- Carros de Passeio

- Veículos Comerciais Leves

- Veículos Comerciais Pesados

- Por Canal de Vendas

- OEM

- Pós-Venda

- Por Propulsão

- Veículos de Combustão Interna

- Veículos Elétricos Híbridos

- Veículos Elétricos a Bateria

- Veículos Elétricos a Célula de Combustível

- Por Tecnologia de Sensor

- MEMS

- Sensores Não MEMS e Macrossensores

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual da produção e das vendas de veículos nos EUA, da adoção de sensores impulsionada por regulamentação e da direção das mudanças na tecnologia de sensores. Recorremos a fontes públicas, como divulgações da NHTSA e da EPA, séries de dados do US Census e do BEA, indicadores de inflação do Bureau of Labor Statistics e artigos técnicos da SAE que descrevem como os sensores são implantados em veículos modernos.

Para traduzir esses sinais em um modelo funcional, também analisamos registros de empresas e apresentações a investidores, atualizações de associações setoriais e cobertura da imprensa que acompanha a adoção de ADAS e as mudanças no trem de força. Um conjunto limitado de assinaturas pagas para dados financeiros de empresas, patentes e verificações comerciais no nível de embarque foi usado apenas para validar a exposição dos fornecedores e a movimentação de preços, não para substituir a lógica de demanda. As fontes listadas aqui são ilustrativas, e usamos referências públicas adicionais para coletar dados, confirmar premissas e fechar lacunas.

Entrevistas primárias e pesquisas

O trabalho primário centrou-se em entrevistas e pesquisas estruturadas com pessoas ao longo da cadeia de valor de sensores automotivos dos EUA, incluindo fornecedores de componentes, integradores de sistemas veiculares e funções voltadas para OEMs a jusante. O foco principal foi confirmar o conteúdo de sensores por veículo, a direção de preços por família de sensores e o momento de adoção de recursos (por exemplo, sistemas de segurança, monitoramento de emissões e funções de frenagem e estabilidade), e então verificar a consistência das premissas documentais antes de finalizar os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 14% | |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 14% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento começa a partir de um pool de demanda de cima para baixo construído com base na produção e nas vendas de veículos nos EUA por principais categorias de veículos, que é então convertido em valores de sensores usando estimativas de sensores por veículo e preços médios por grupo de sensores. O modelo é estruturado de forma que os mandatos de segurança e as mudanças na penetração de recursos alimentem a contagem de sensores instalados, seguidos pela movimentação de preços esperada conforme as tecnologias maturam.

Para manter os totais fundamentados, corroboramos então com aproximações seletivas de baixo para cima, como a exposição amostrada da receita de fornecedores à demanda final automotiva dos EUA e verificações de canal sobre faixas típicas de preços de sensores. As entradas que mais influenciam o resultado incluem os volumes de produção de veículos leves nos EUA, a penetração de ADAS e sistemas de frenagem, os requisitos de emissões e diagnósticos, a participação de EVs (que altera o mix de sensores) e as tendências de preços ajustadas pela inflação para componentes eletrônicos. Quando a divulgação da empresa é incompleta, as lacunas são tratadas usando médias de pares e premissas conservadoras de mix, e essas premissas são revisadas com especialistas durante chamadas.

Para a previsão, a análise de cenários é usada porque o momento regulatório e a adoção de recursos podem se mover mais rápido ou mais lento do que uma projeção linear. O caminho final do cenário é selecionado somente após os respondentes primários confirmarem o que observam nos lançamentos de anos-modelo, planos de fornecimento e redefinições de preços esperadas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências de produção de veículos, direção de importação e exportação de componentes-chave e mudanças conhecidas nos requisitos de segurança e emissões. Se uma tendência de segmento parecer inconsistente com esses sinais, reabrimos os fatores determinantes, seguidos por uma segunda revisão das premissas e um novo contato direcionado com os entrevistados para confirmar a mudança.

Antes da aprovação final, o modelo e os cálculos passam por uma revisão interna em múltiplas etapas para que os números finais sejam consistentes entre os anos e entre os principais submercados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera volumes, taxas de adoção ou preços. Imediatamente antes da entrega, realizamos uma revisão final para que o cliente receba a visão mais atualizada.

Tamanho do mercado de sensores automotivos dos EUA da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para sensores automotivos dos EUA frequentemente não coincidem porque as regras de contagem não são as mesmas, mesmo quando os títulos parecem semelhantes. As diferenças geralmente decorrem do que é considerado um sensor, quais canais de venda são contabilizados, do ano-base escolhido e de como os preços são ajustados ao longo do tempo.

Algumas fontes ampliam o escopo ao incorporar eletrônicos automotivos mais abrangentes e módulos adjacentes, e também podem usar trajetórias de preços agressivas para sensores relacionados a ADAS mais recentes. Na Mordor Intelligence, apenas o hardware de sensores vinculado ao uso automotivo nos Estados Unidos é contabilizado, e os totais são ancorados em verificações de produção de veículos e penetração de recursos, seguidas de validação do lado dos fornecedores, para que o valor não se distancie do comportamento real de adoção e preços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,73 bilhões de USD (2025) | |

| Editora do Setor A | 5,50 bilhões de USD (2024) | Usa um ano-base diferente e pode misturar premissas de OEM e de reposição em um nível mais alto, o que altera o número implícito de sensores por veículo e o mix de preços quando projetado para anos posteriores. |

| Editora de Mercado B | 4,60 bilhões de USD (2026) | Parte de um ano-base mais recente e pode aplicar agrupamentos de produtos mais restritos e um escopo de aplicação mais estreito, o que pode subestimar o conteúdo de sensores vinculado a ADAS, que está cada vez mais se padronizando nos novos veículos fabricados. |

Em conjunto, a variação é explicada principalmente por escolhas de momento e escopo, além de como a precificação e a penetração de recursos são tratadas nos anos futuros. Ao manter visível a matemática do volume de produção e, em seguida, testá-la com verificações de fornecedores e de aplicação, o número final permanece rastreável a um pool de demanda claro que pode ser repetido e atualizado sem alterar a lógica.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores automotivos dos Estados Unidos?

O mercado está avaliado em USD 6,13 bilhões em 2026 e está no caminho certo para expandir a um CAGR de 7,05% até 2031.

Qual categoria de sensor detém a maior participação atualmente?

Os sensores de pressão lideram com 29,02% da receita de 2025 devido ao monitoramento obrigatório de pressão dos pneus e às aplicações de trem de força.

Com que rapidez os sensores de radar estão crescendo no mercado de sensores automotivos dos Estados Unidos?

Os módulos de radar estão projetados para atingir um CAGR de 8,02% entre 2026-2031, tornando-os o tipo de sensor de crescimento mais rápido.

Por que a Lei CHIPS é significativa para os fornecedores de sensores?

Subsídios federais e créditos fiscais no valor de USD 39 bilhões estão financiando novas fábricas nos EUA que encurtam as cadeias de suprimentos e expandem a capacidade de produção de MEMS, melhorando a resiliência.

Qual segmento de veículo oferece a maior oportunidade de crescimento?

Os veículos elétricos a bateria apresentam o maior CAGR de sensores a 7,34% até 2031 porque utilizam de duas a três vezes mais semicondutores do que os modelos de combustão interna.

Como as novas regras de segurança estão influenciando a demanda?

Os mandatos da NHTSA sobre lembretes de cinto de segurança e a proposta de frenagem de emergência automática requerem sensores adicionais de radar, câmera e ocupação, garantindo crescimento de base para os fornecedores.

Página atualizada pela última vez em: