Tamanho e Participação do Mercado de Peças Automotivas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 116.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 146.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peças Automotivas por Mordor Intelligence

O tamanho do mercado de peças automotivas foi avaliado em USD 111,53 bilhões em 2025 e estima-se que cresça de USD 116,67 bilhões em 2026 para atingir USD 146,23 bilhões até 2031, a um CAGR de 4,61% durante o período de previsão (2026-2031). Maiores volumes de produção de veículos, demanda estável do mercado de pós-venda proveniente de uma frota global envelhecida e a aceleração da eletrificação sustentam conjuntamente essa trajetória de crescimento moderado. Os trens de força eletrificados deslocam os fluxos de receita para conteúdo elétrico e eletrônico de alto valor, mesmo reduzindo a demanda por alguns componentes de combustão interna. O comércio digital está redesenhando as rotas de distribuição global de peças de reposição, incorporando milhares de fornecedores menores à cadeia de suprimentos formal. A Ásia-Pacífico detém vantagens estruturais de custo, ampla escala de fabricação e forte demanda local, permitindo que a região capture ganhos desproporcionais no fornecimento de novos modelos. Enquanto isso, restrições de semicondutores, custos voláteis de matérias-primas e regras mais rígidas de acesso a dados permanecem como principais obstáculos que podem distorcer a produção e a lucratividade trimestrais.

Principais Conclusões do Relatório

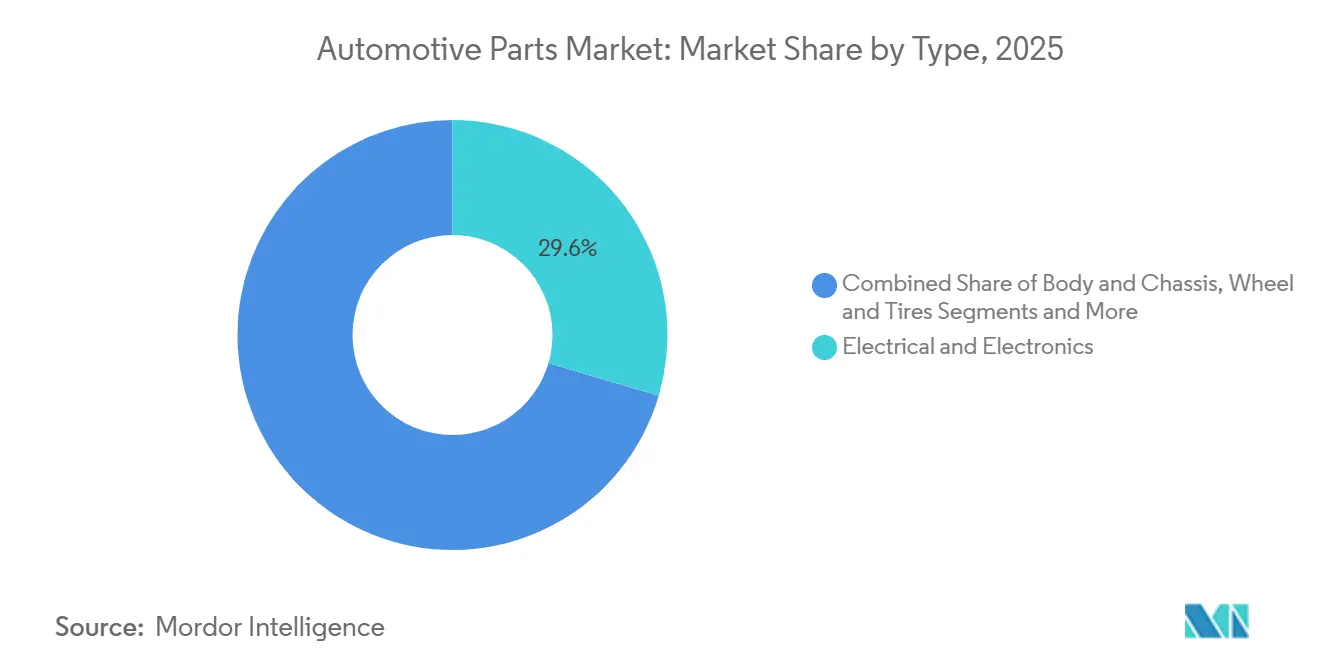

- Por tipo de componente, elétrico e eletrônico capturou 29,56% da participação do mercado de peças automotivas em 2025, e o segmento deve registrar um CAGR de 9,12% até 2031.

- Por propulsão, os veículos de combustão interna detinham 75,88% do tamanho do mercado de peças automotivas em 2025, enquanto os veículos elétricos a bateria devem crescer a um CAGR de 34,1% até 2031.

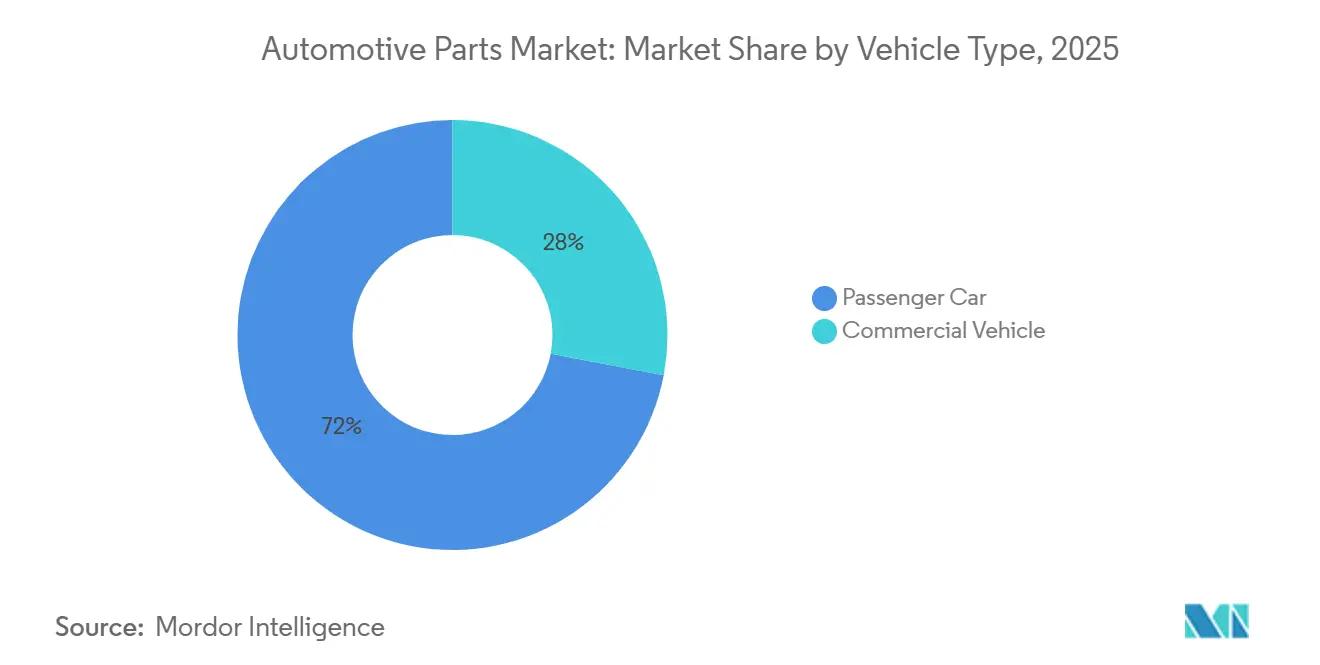

- Por tipo de veículo, os automóveis de passeio responderam por 72,01% do mercado de peças automotivas em 2025; o segmento está se expandindo a um CAGR de 4,82% até 2031.

- Por canal de vendas, as cadeias de suprimentos OEM responderam por 60,74% do mercado de peças automotivas em 2025, enquanto o comércio eletrônico de pós-venda registrou o CAGR mais rápido, de 13,20%, até 2031.

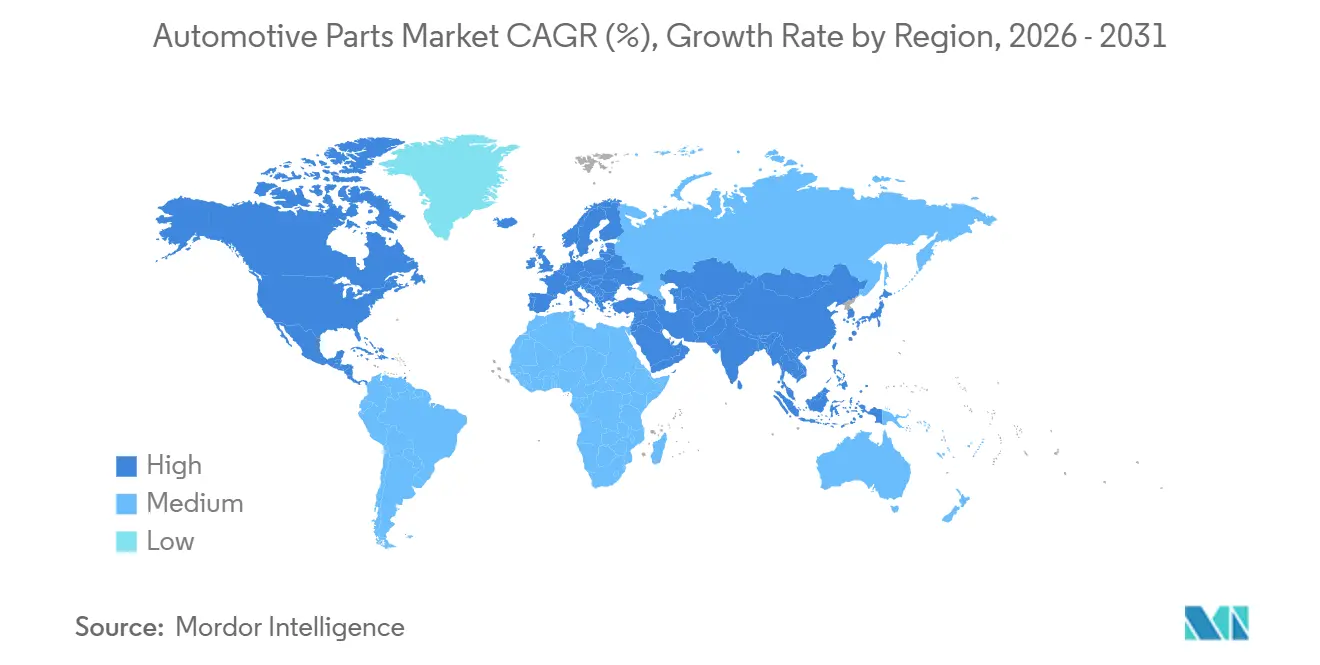

- Por geografia, a Ásia-Pacífico liderou o mercado de peças automotivas com 45,31% do tamanho do mercado em 2025 e deve crescer a um CAGR de 6,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Peças Automotivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Produção Global de Veículos | +1.2% | Global, com a Ásia-Pacífico Liderando o Crescimento | Médio prazo (2-4 anos) |

| Frota de Veículos Envelhecida Impulsionando os Gastos com Pós-Venda | +0.8% | América do Norte e Europa Principalmente | Longo prazo (≥ 4 anos) |

| Crescimento Rápido das Plataformas de Comércio Eletrônico de Peças | +0.6% | Global, Acelerado em Mercados Desenvolvidos | Curto prazo (≤ 2 anos) |

| Pressão por Redução de Peso para Componentes de Materiais Avançados | +0.4% | Impulso Regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Veículos Definidos por Software Exigindo Hardware Atualizável | +0.9% | Global, Liderado por Segmentos Premium | Médio prazo (2-4 anos) |

| Legislação de "Direito ao Reparo" Ampliando a Participação de Serviços Independentes | +0.5% | Implementação Federal nos EUA e Regional na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção Global de Veículos

A produção automotiva global atingiu 90,5 milhões de unidades em 2023, retornando aos níveis pré-COVID, embora se espere que a produção se modere para 88,5 milhões de unidades em 2024 antes de se recuperar[1]"O mercado automotivo enfrenta crescimento mais lento e desafios de capacidade em meio à transição para a eletrificação", Daniel Harrison, Automotive Logistics, automotivelogistics. media. Essa expansão da produção se correlaciona diretamente com o aumento da demanda por peças tanto de equipamento original quanto de pós-venda, particularmente em mercados emergentes onde as taxas de propriedade de veículos continuam a crescer. A transformação da China em exportadora líquida de veículos, principalmente de veículos de combustão interna e elétricos de baixo custo, remodela as cadeias de suprimentos globais e cria novos padrões de demanda para fornecedores de componentes. A mudança para linhas de produção de "múltiplas fontes de energia" permite que os fabricantes se adaptem rapidamente às incertezas do mercado, mantendo uma demanda consistente por peças em diferentes tecnologias de trem de força.

Veículos Definidos por Software Exigindo Hardware Atualizável

Espera-se que o mercado de software automotivo se expanda de forma constante nos próximos anos, à medida que os líderes do setor antecipam uma transição para veículos definidos por software e habilitados por inteligência artificial até 2035. Essa evolução exige uma mudança na arquitetura dos veículos, com sistemas de hardware projetados para suportar atualizações remotas, integração de cibersegurança e aprimoramentos contínuos de funcionalidades ao longo do ciclo de vida do veículo. Ao contrário dos componentes automotivos convencionais com funcionalidade fixa e estática, os veículos de próxima geração exigem plataformas de hardware modulares e atualizáveis que possam acomodar capacidades de software em evolução. Essa mudança arquitetônica aumenta a demanda por unidades de computação de alto desempenho, controladores de domínio, conjuntos avançados de sensores e unidades de controle eletrônico reprogramáveis.

Crescimento Rápido das Plataformas de Comércio Eletrônico de Peças

O mercado de peças automotivas dos EUA deve crescer para USD 41 bilhões de 2025 a 2029, impulsionado pela digitalização, adoção de inteligência artificial e expansão do comércio eletrônico. As plataformas de vendas online estão superando as lojas físicas, com freios, filtros, baterias, pneus e lubrificantes emergindo como as categorias mais vendidas[2]"Mercado de peças automotivas dos EUA deve crescer impulsionado por inteligência artificial e comércio eletrônico" Aftermarket International, aftermarketinternational.com. A integração de inteligência artificial aprimora a eficiência da cadeia de suprimentos e o gerenciamento de estoque, enquanto sistemas automatizados melhoram a experiência do cliente por meio de melhores recomendações de produtos e processamento mais rápido de pedidos. A transformação do comércio eletrônico é particularmente pronunciada no canal de pós-venda, onde as plataformas digitais permitem que fornecedores menores alcancem bases de clientes mais amplas sem extensas redes de distribuição física, alterando fundamentalmente os modelos tradicionais de distribuição de peças.

Legislação de "Direito ao Reparo" Ampliando a Participação de Serviços Independentes

A Lei Bipartidária de Reparo Equitativo e Profissional do Setor Automotivo, conhecida como REPAIR Act, foi reintroduzida no Congresso dos Estados Unidos em 2025 para fortalecer o acesso de consumidores e oficinas de reparo independentes a dados de diagnóstico de veículos, informações de telemática e ferramentas de software. A legislação se baseia em iniciativas mais amplas de direito ao reparo tanto em nível federal quanto estadual, buscando impedir que os fabricantes de equipamentos originais restrinjam o acesso a informações críticas de reparo cada vez mais incorporadas em sistemas de veículos orientados por software. A legislação poderia expandir significativamente o mercado endereçável para fornecedores de peças de pós-venda, derrubando barreiras de acesso a dados que historicamente favoreceram as redes de concessionárias. Com oficinas independentes realizando 80% dos reparos fora da garantia a custos menores do que as concessionárias, a implementação bem-sucedida do direito ao reparo poderia acelerar o crescimento do mercado de pós-venda e aumentar a concorrência no ecossistema de distribuição de peças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Semicondutores | -1.1% | Global, Aguda em Aplicações Automotivas | Curto prazo (≤ 2 anos) |

| Transição para Veículos Elétricos Reduzindo a Demanda por Peças Específicas de Motor de Combustão Interna | -0.7% | Europa e China Liderando, EUA Seguindo | Longo prazo (≥ 4 anos) |

| Preços Voláteis de Matérias-Primas Perturbando as Estruturas de Custo | -0.6% | Global, com Impacto Pronunciado em Mercados Emergentes | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Principais Centros de Fabricação | -0.5% | América do Norte, Europa e Partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Semicondutores

O mercado de semicondutores automotivos enfrenta restrições contínuas de oferta apesar dos esforços de recuperação, com o setor experimentando reduções de produção de até 40% durante os períodos de maior escassez. A transição do setor automotivo para veículos definidos por software está aumentando o conteúdo de semicondutores por veículo de USD 800 em 2023 para um esperado USD 1.350 até 2030. As vulnerabilidades da cadeia de suprimentos persistem devido à produção concentrada em regiões geográficas específicas e aos longos prazos de entrega exigidos para componentes de grau automotivo. A escassez impacta particularmente os sistemas avançados de assistência ao condutor e os componentes de infoentretenimento, forçando os OEMs a priorizar a alocação de chips e, às vezes, remover funcionalidades dos veículos para manter os cronogramas de produção.

Transição para Veículos Elétricos Reduzindo a Demanda por Peças Específicas de Motor de Combustão Interna

Os veículos elétricos requerem significativamente menos peças móveis do que os motores de combustão interna, com algumas estimativas sugerindo que os requisitos de manutenção são 40% menores do que os dos veículos tradicionais. Essa transição representa desafios particulares para os fornecedores de componentes específicos de motor de combustão interna, como sistemas de escapamento, peças de injeção de combustível e componentes de transmissão tradicionais. No entanto, a mudança cria oportunidades em novas categorias de componentes, incluindo sistemas de gerenciamento de bateria, trens de força elétricos e soluções de gerenciamento térmico. O cronograma de transição varia significativamente por região, com Europa e China liderando a adoção. Ao mesmo tempo, a América do Norte segue em um ritmo mais moderado, criando um cenário global complexo onde os fornecedores devem equilibrar a demanda declinante de motor de combustão interna com as oportunidades emergentes de veículos elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Integração de Eletrônicos Impulsiona a Evolução do Mercado

Os componentes elétricos e eletrônicos detêm 29,56% da participação do mercado de peças automotivas em 2025 e alcançaram a taxa de crescimento mais rápida de 9,12% de CAGR até 2031. Essa dupla liderança reflete a mudança fundamental do setor automotivo em direção a veículos conectados, autônomos e eletrificados que exigem sistemas eletrônicos sofisticados. O segmento abrange sistemas críticos, incluindo sistemas avançados de assistência ao condutor (ADAS), plataformas de infoentretenimento, sistemas de gerenciamento de bateria e módulos de comunicação veículo-a-tudo.

Os componentes de linha de transmissão e trem de força enfrentam uma transição complexa, pois as peças tradicionais de motor de combustão interna experimentam declínio na demanda, enquanto os componentes de trem de força elétrico crescem rapidamente. Os segmentos de interior e exterior se beneficiam das tendências de premiumização e do maior foco na experiência do usuário, particularmente em veículos definidos por software, onde a tecnologia da cabine se torna um diferencial fundamental. Os componentes de carroceria e chassi estão evoluindo para acomodar novos materiais e requisitos de redução de peso. Ao mesmo tempo, os segmentos de rodas e pneus permanecem relativamente estáveis, com o crescimento impulsionado pela demanda de reposição de frotas de veículos envelhecidas e pela expansão das populações globais de veículos.

Por Propulsão: A Eletrificação Remodela a Demanda por Componentes

Os veículos de combustão interna responderam por 75,88% da participação do mercado de peças automotivas em 2025, refletindo a base instalada de veículos existentes e a produção contínua em muitos mercados globais. No entanto, os veículos elétricos a bateria representam o segmento de crescimento mais rápido, com um extraordinário CAGR de 34,10% até 2031, impulsionado por mandatos regulatórios, avanços na tecnologia de baterias e expansão da infraestrutura de recarga.

Os veículos elétricos híbridos e híbridos plug-in servem como tecnologias de transição, exigindo componentes para trens de força elétricos e de combustão, criando complexidade para os fornecedores e diversificando os padrões de demanda. Os veículos elétricos a célula de combustível permanecem um segmento de nicho, mas mostram potencial em aplicações de veículos comerciais, onde as vantagens de densidade energética do hidrogênio se tornam mais pronunciadas. A combinação de propulsão varia significativamente por região, com China e Europa liderando a eletrificação. Ao mesmo tempo, a América do Norte e os mercados emergentes mantêm maiores participações de motor de combustão interna, exigindo que os fornecedores mantenham capacidades de produção flexíveis em múltiplas tecnologias de trem de força.

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Adoção de Inovações

Os automóveis de passeio dominam o mercado de peças automotivas com 72,01% de participação de mercado em 2025 e mantêm a taxa de crescimento mais rápida, a um CAGR de 4,82% até 2031, beneficiando-se de maiores volumes de produção e ciclos de reposição mais frequentes. O segmento impulsiona a inovação em tecnologias voltadas ao consumidor, incluindo sistemas de infoentretenimento, recursos de conectividade e capacidades de condução autônoma. Os veículos de passeio premium frequentemente servem como campos de teste para novas tecnologias antes da adoção mais ampla pelo mercado, criando demanda antecipada por componentes avançados.

Embora os veículos comerciais representem uma participação de mercado menor, estão experimentando forte crescimento impulsionado pela expansão do comércio eletrônico, urbanização e iniciativas de eletrificação de frotas. As aplicações comerciais frequentemente justificam custos de componentes mais elevados devido a considerações de custo total de propriedade, tornando-os adotantes iniciais atrativos de tecnologias avançadas, como sistemas de telemática, soluções de manutenção preditiva e trens de força alternativos. O segmento também se beneficia de ciclos de vida de veículos mais longos, que sustentam a demanda do mercado de pós-venda por peças de reposição e atualizações.

Por Canal de Vendas: O Comércio Eletrônico de Pós-Venda Transforma a Distribuição

Os canais de Fabricantes de Equipamentos Originais mantêm 60,74% da participação do mercado de peças automotivas em 2025, refletindo o valor substancial dos componentes fornecidos diretamente aos fabricantes de veículos durante a produção. No entanto, o segmento de comércio eletrônico de pós-venda é o de crescimento mais rápido, com um CAGR de 13,20%, perturbando fundamentalmente os modelos tradicionais de distribuição de peças. As plataformas digitais permitem vendas diretas ao consumidor, contornando as redes de distribuidores tradicionais, reduzindo custos e melhorando a conveniência.

O canal de pós-venda tradicional enfrenta pressão do crescimento do comércio eletrônico e da potencial legislação de direito ao reparo que poderia aumentar a concorrência ao melhorar o acesso de oficinas independentes a dados e peças OEM. No entanto, os canais de pós-venda físicos mantêm vantagens em instalações complexas, suporte técnico e disponibilidade imediata para reparos urgentes. A combinação de canais está evoluindo para uma abordagem omnicanal, com plataformas digitais complementando as redes de distribuição física, particularmente para itens de manutenção de rotina e componentes padronizados.

Análise Geográfica

A Ásia-Pacífico mantém sua posição dominante, respondendo por 45,31% da participação do mercado de peças automotivas em 2025. Ela lidera o crescimento regional a um CAGR de 6,19% até 2031, impulsionada pela supremacia da China na fabricação automotiva e pela expansão dos mercados domésticos. A China, como produtora e exportadora, alimenta uma demanda significativa por peças automotivas, atendendo tanto ao seu mercado doméstico quanto aos veículos destinados à exportação. À medida que a propriedade de veículos aumenta e a demanda por serviços de pós-venda cresce, o mercado de pós-venda automotivo da Índia está experimentando uma expansão notável. O Japão continua a aproveitar sua expertise tecnológica em componentes avançados, particularmente em trens de força híbridos e fabricação de precisão. Ao mesmo tempo, a Coreia do Sul se concentra em tecnologias de veículos elétricos e soluções de semicondutores para aplicações automotivas.

A América do Norte e a Europa representam mercados maduros com ecossistemas automotivos estabelecidos, mas enfrentam desafios distintos na adaptação à transformação do setor. O mercado de pós-venda independente da região é impulsionado por veículos envelhecidos e consumidores conscientes do orçamento, mas espera-se que o crescimento desacelere após 2026 devido à adoção de veículos elétricos. A América do Norte se beneficia das tendências de nearshoring e do apoio da Lei de Redução da Inflação à produção doméstica de veículos elétricos, embora o mercado enfrente potencial perturbação de políticas comerciais e da concorrência automotiva chinesa.

Os mercados emergentes na América do Sul, no Oriente Médio e na África exibem potencial de crescimento notável, apesar de suas participações de mercado atualmente menores. No México, o setor de peças automotivas é impulsionado pela expansão da produção de veículos elétricos nos Estados Unidos e pela crescente demanda por componentes elétricos. Da mesma forma, o Oriente Médio e o Norte da África estão aproveitando iniciativas governamentais para aprimorar as capacidades automotivas locais e reduzir a dependência de importações, criando oportunidades para fornecedores de peças domésticos e internacionais.

Cenário Competitivo

Vários players-chave dominam o mercado de peças automotivas, onde perturbações tecnológicas e mudanças nas demandas dos clientes alimentam uma intensa concorrência. Os fornecedores tradicionais de primeiro nível, incluindo Robert Bosch, Continental e Denso, mantêm sua liderança por meio de investimentos significativos em P&D e mudanças estratégicas em direção à eletrificação e ao aprimoramento das capacidades de software. À medida que o setor se orienta para veículos definidos por software, as dinâmicas competitivas estão evoluindo, compelindo os fornecedores a fortalecer tanto as capacidades de hardware quanto de software para permanecerem relevantes.

Os padrões estratégicos revelam uma mudança fundamental de modelos de negócios orientados a projetos para modelos orientados a produtos, à medida que os fornecedores buscam soluções escaláveis que possam gerar fluxos de receita recorrentes em múltiplos clientes OEM. Existem oportunidades de espaço em branco onde os fornecedores automotivos tradicionais se intersectam com empresas de tecnologia, particularmente em sistemas de condução autônoma, comunicação veículo-a-tudo e soluções de manutenção preditiva.

Os disruptores emergentes incluem empresas de tecnologia que entram nos mercados automotivos e fornecedores chineses que se expandem globalmente com ofertas competitivas em custo. O cenário competitivo é ainda mais complicado pela necessidade de atender simultaneamente tanto aos veículos tradicionais de combustão interna quanto às plataformas elétricas emergentes, exigindo que os fornecedores mantenham capacidades duplas enquanto gerenciam o cronograma de transição. As empresas aproveitam cada vez mais a inteligência artificial e a automação para aprimorar a eficiência de fabricação e a qualidade dos produtos, com a implementação bem-sucedida tornando-se um diferencial competitivo fundamental em mercados sensíveis ao custo.

Líderes do Setor de Peças Automotivas

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Denso Corporation

Hyundai Mobis Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A American Axle & Manufacturing concluiu a aquisição da GKN Powder Metallurgy e da GKN Automotive por USD 1,44 bilhão, expandindo significativamente suas capacidades em tecnologias de fabricação avançada e presença no mercado global.

- Novembro de 2024: A Standard Motor Products concluiu a aquisição da fornecedora europeia de pós-venda Nissens Automotive por aproximadamente USD 390 milhões, fortalecendo sua posição nos mercados norte-americano e europeu enquanto aproveita a expertise da Nissens em tecnologias de controle de veículos.

Escopo do Relatório Global do Mercado de Peças Automotivas

As peças automotivas são instaladas em um veículo para proporcionar a melhor experiência de condução. As peças incluem carrocerias, chassi, interiores, exteriores, assentos, trens de força, eletrônicos, espelhos, fechamentos, sistemas de teto e módulos.

O Mercado de Peças Automotivas é segmentado por tipo (trem de força, interior e exterior, elétrico e eletrônico, carroceria e chassi, rodas e pneus, e outros tipos), propulsão (motor de combustão interna, veículos elétricos a bateria, veículos elétricos híbridos, veículos elétricos híbridos plug-in e veículos elétricos a célula de combustível), tipo de veículo (automóveis de passeio e veículos comerciais), canal de vendas (fabricantes de equipamentos originais e pós-venda) e geografia (América do Norte (Estados Unidos, Canadá e Restante da América do Norte), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Restante do Mundo (América do Sul e Oriente Médio e África)). O relatório oferece valores em USD para os segmentos mencionados acima.

| Linha de Transmissão e Trem de Força |

| Interior e Exterior |

| Elétrico e Eletrônico |

| Carroceria e Chassi |

| Rodas e Pneus |

| Outros Tipos |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico a Célula de Combustível |

| Automóvel de Passeio |

| Veículo Comercial |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Linha de Transmissão e Trem de Força | |

| Interior e Exterior | ||

| Elétrico e Eletrônico | ||

| Carroceria e Chassi | ||

| Rodas e Pneus | ||

| Outros Tipos | ||

| Por Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-in | ||

| Veículo Elétrico a Célula de Combustível | ||

| Por Tipo de Veículo | Automóvel de Passeio | |

| Veículo Comercial | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Peças Automotivas?

O tamanho do Mercado de Peças Automotivas é avaliado em USD 116,67 bilhões em 2026 e cresce a um CAGR de 4,61% para atingir USD 146,23 bilhões até 2031.

Quem são os principais players do Mercado de Peças Automotivas?

Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, Denso Corporation e Hyundai Mobis Co., Ltd. são as principais empresas que operam no Mercado de Peças Automotivas.

Qual é a região de crescimento mais rápido no Mercado de Peças Automotivas?

A Ásia-Pacífico deve liderar com o maior CAGR de 6,19% de 2026 a 2031.

Qual região tem a maior participação no Mercado de Peças Automotivas?

Em 2025, a Ásia-Pacífico responde pela maior participação de mercado no Mercado de Peças Automotivas.

Página atualizada pela última vez em: