Tamanho e Participação do Mercado de Teto Solar Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

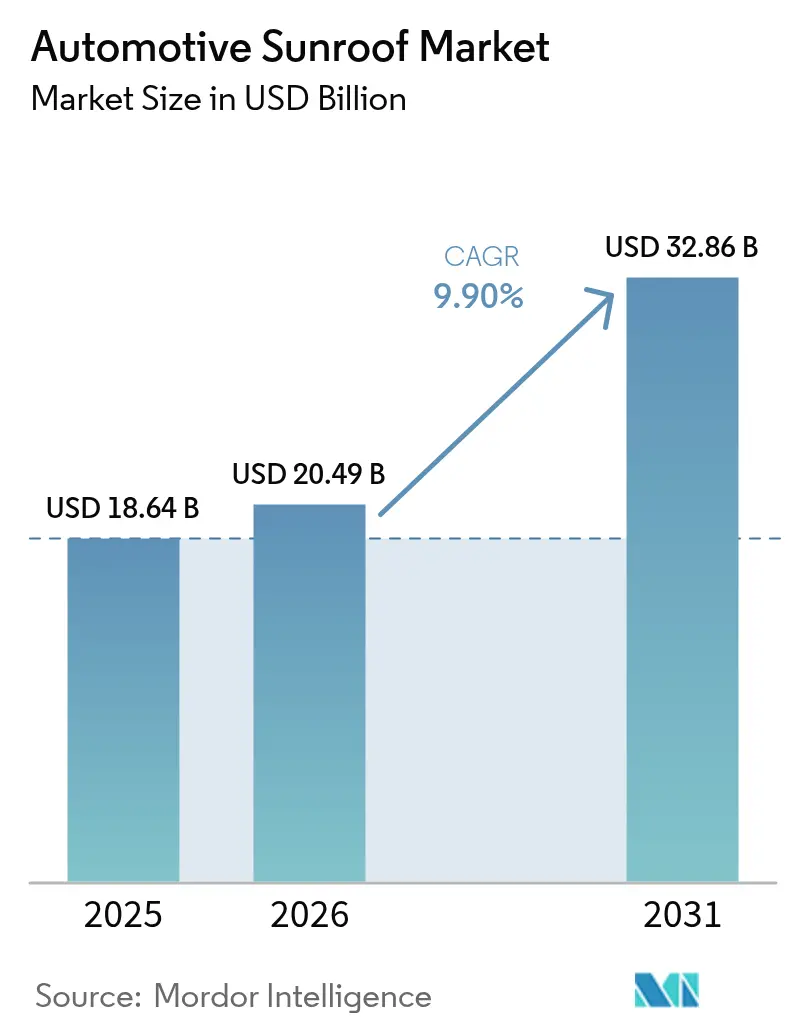

| Tamanho do Mercado (2026) | 20.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

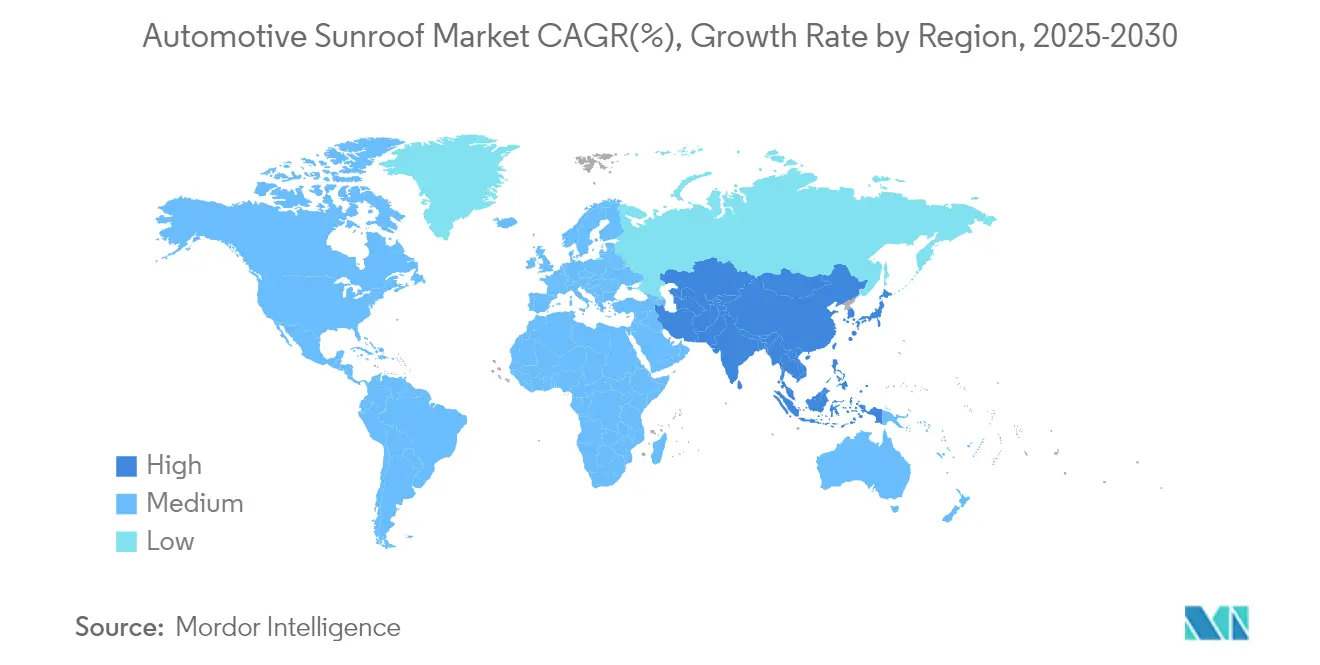

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teto Solar Automotivo por Mordor Intelligence

O tamanho do Mercado de Teto Solar Automotivo em 2026 é estimado em USD 20,49 bilhões, crescendo a partir do valor de 2025 de USD 18,64 bilhões, com projeções para 2031 mostrando USD 32,86 bilhões, crescendo a um CAGR de 9,90% no período de 2026 a 2031. Nos próximos cinco anos, a demanda aumentará à medida que os sistemas panorâmicos migram dos veículos de luxo para os modelos de segmento médio, auxiliados pelas curvas de aprendizado de redução de custos, engenharia de plataformas modulares e embalagem agressiva de linhas de acabamento por marcas de alto volume. O crescimento também reflete uma mudança estrutural em direção aos SUVs, maior penetração de veículos elétricos a bateria (BEV) que favorece tetos de vidro fixos para gestão térmica, e rápida adoção de vidro inteligente eletrocrômico que mitiga calor e brilho. Além da demanda pelo produto, as vantagens de custo regional na Ásia-Pacífico, a preferência do consumidor norte-americano por veículos grandes e as regulamentações que impulsionam materiais mais leves reforçam a trajetória ascendente. Os fornecedores que combinam fabricação de alto volume com parcerias de vidro inteligente estão posicionados para capturar valor incremental, mesmo com o surgimento de novos desafios decorrentes de conflitos arquitetônicos entre o vidro do teto e os sensores de condução autônoma

Principais Conclusões

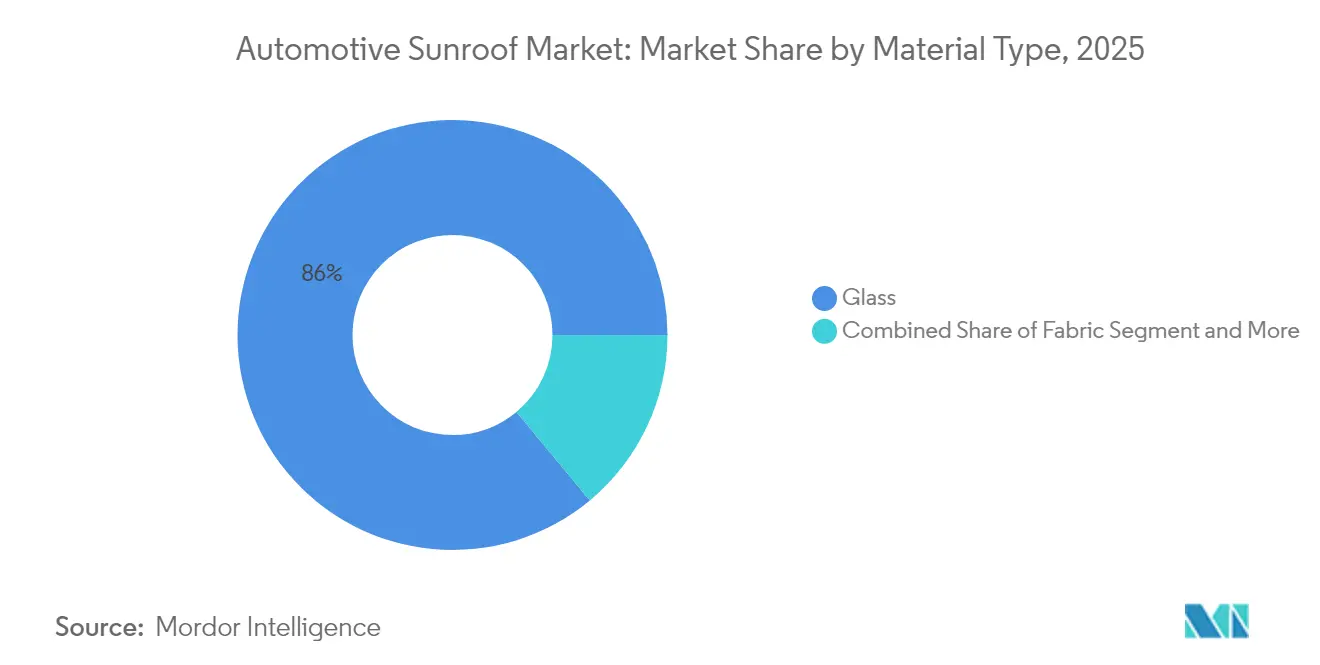

- Por tipo de material, o vidro representou 86,03% da participação do mercado de teto solar automotivo em 2025, enquanto as alternativas em tecido têm previsão de crescer a um CAGR de 14,73% até 2031.

- Por tipo de sistema de teto solar, os formatos panorâmicos dominaram com uma participação de 63,60% em 2025; a mesma categoria também registra o maior crescimento projetado de 16,72% de CAGR até 2031.

- Por tipo de operação, os mecanismos elétricos representaram uma participação de 92,75% em 2025 e estão avançando a um CAGR de 12,45%, deslocando progressivamente as unidades manuais.

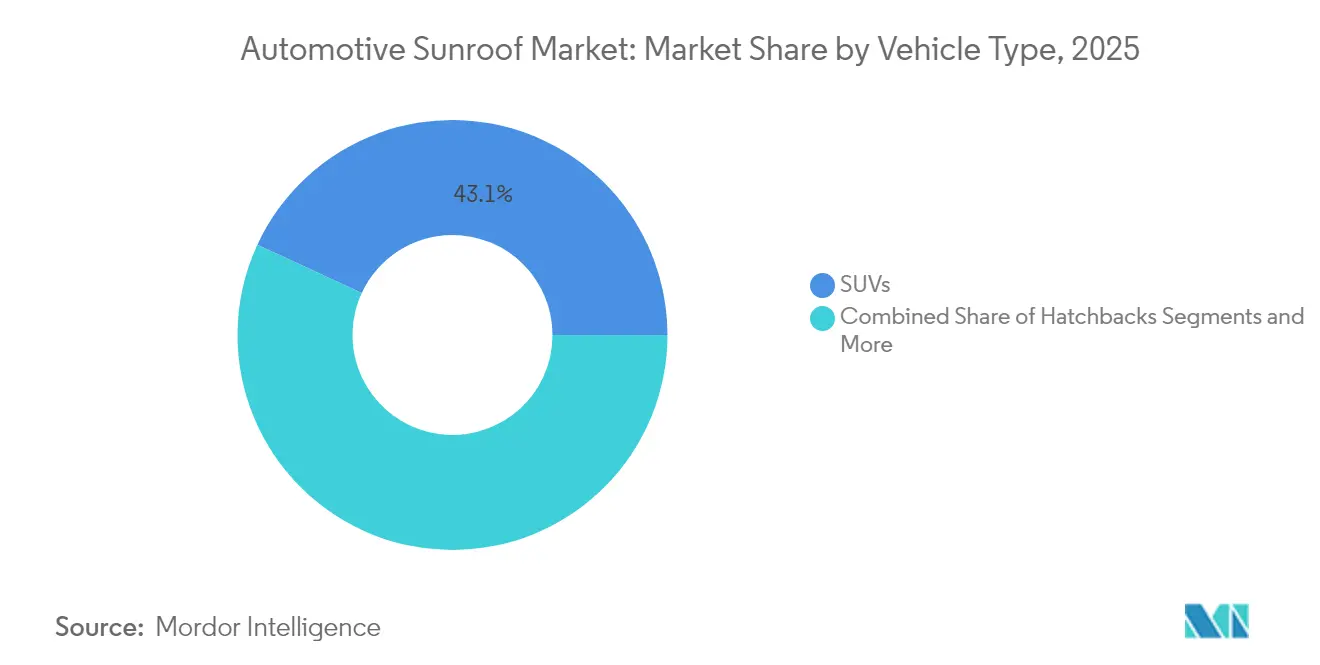

- Por tipo de veículo, os SUVs lideraram com uma participação de 43,10% do tamanho do mercado de teto solar automotivo em 2025 e estão projetados para um CAGR de 12,05% entre 2026 e 2031.

- Por propulsão, os veículos a motor de combustão interna mantiveram uma participação de 75,40% em 2025, enquanto os BEVs registrarão o CAGR mais rápido de 17,38% até 2031.

- Por geografia, a América do Norte capturou 37,85% da receita em 2025; a Ásia-Pacífico registra o CAGR mais rápido de 13,29% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Teto Solar Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança no Mix de SUVs nos Planos de Produção das Montadoras | +2.8% | América do Norte e Europa como núcleo; Expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de Tetos com Integração Solar por Montadoras de Veículos Elétricos | +1.8% | Global; Tesla e Mercedes lideram nos Segmentos Premium | Médio prazo (2 a 4 anos) |

| Atração de Recursos Premium em Veículos de Segmento Médio | +1.5% | Global; Ganhos Iniciais na Índia, China e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Inovações em Vidro Laminado e Eletrocrômico | +1.2% | Europa e América do Norte lideram; Adoção na Ásia-Pacífico em seguida | Longo prazo (≥ 4 anos) |

| Módulos de Policarbonato para Redução de Peso | +0.9% | Mercados com Foco em Veículos Elétricos: Europa, China, Califórnia | Longo prazo (≥ 4 anos) |

| Atualizações de Desbloqueio de Teto Solar via OTA pelo Revendedor | +0.7% | América do Norte e Europa; Expansão para Mercados de Veículos Conectados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança no Mix de SUVs nos Planos de Produção das Montadoras

Os cronogramas globais de montagem tendem para os SUVs, cujas linhas de teto mais altas permitem aberturas de vidro maiores sem comprometer as classificações de capotamento. Entre os anos fiscais de 2019 e 2024, a participação dos SUVs indianos dobrou, e ganhos mistos semelhantes foram observados na América do Norte e na Europa. Essa tendência está criando forte impulso no mercado de teto solar automotivo. Os SUVs elétricos acrescentam ímpeto porque os pacotes de baterias exigem pisos planos, permitindo que os designers explorem painéis de teto amplos para uma cabine com sensação de lounge. A engenharia das aberturas de teto solar na fase mais inicial da carroceria bruta reduz retrabalhos posteriores; assim, os programas das montadoras agora incluem pontos de fixação para teto solar por padrão. Fornecedores Tier-1, como a Inalfa Roof Systems BV, respondem instalando células de soldagem e ferramental dedicados à linha de teto de SUVs, aumentando a capacidade anual para além de 6 milhões de unidades para acompanhar os cronogramas de pedidos.

Adoção de Tetos com Integração Solar por Montadoras de Veículos Elétricos

Os módulos de teto fotovoltaico fornecem carga contínua às baterias de 12 volts e à eletrônica da cabine, compensando o consumo parasita em veículos elétricos a bateria. Anteriormente, a recuperação diária seria de 2 a 3 km em condições de alta irradiância, suficiente para conquistar compradores conscientes do meio ambiente. Os projetos piloto da Tesla ampliaram a conscientização dos consumidores, e os sedãs conceituais da Mercedes integram células de múltiplas junções sob vidro de segurança laminado. Essas inovações estão criando novas oportunidades no mercado de teto solar automotivo. Embora a complexidade de produção aumente, as margens premium e o posicionamento ambiental da marca justificam a implantação no curto prazo. Os fornecedores colaboram com especialistas em células solares para garantir durabilidade contra vibração e impacto de granizo. À medida que a economia unitária melhora, espera-se que a adoção em nichos se expanda para frotas e veículos elétricos a bateria de transporte por aplicativo que permanecem estacionados ao ar livre por longos períodos.

Atração de Recursos Premium em Veículos de Segmento Médio

Os modelos populares agora anunciam tetos solares como item de destaque, levando uma tecnologia antes restrita aos acabamentos de luxo para veículos com preço abaixo de USD 30.000. A decisão da Hyundai Motor India de equipar seu SUV de médio porte com uma unidade panorâmica ilustra a estratégia que eleva os preços de transação ao mesmo tempo em que satisfaz compradores aspiracionais. Essa mudança está contribuindo para a expansão do mercado de teto solar automotivo. O custo por unidade diminui à medida que os volumes aumentam, permitindo que as montadoras atendam mercados sensíveis ao preço sem corroer as margens. A entrada de luz natural e a sensação de céu aberto ressoam fortemente com clientes mais jovens que valorizam o estilo de vida em detrimento de cavalos de potência incrementais. À medida que a adoção se expande, os fornecedores aprimoram módulos padronizados para múltiplos estilos de carroceria, facilitando a integração para as montadoras que planejam plataformas de alto mix.

Inovações em Vidro Laminado e Eletrocrômico

Os tetos eletrocrômicos de segunda geração reduzem a luz da cabine em 40 vezes enquanto bloqueiam 99% da radiação ultravioleta, eliminando o tradicional compromisso entre abertura e conforto dos ocupantes. A Ambilight apresentou painéis inteligentes prontos para uso comercial na CES 2025 e afirma ter colaborações com mais de 10 marcas[1]"Soluções de Teto Eletrocrômico de Próxima Geração," Ambilight Inc., ambilightinc.com. Os substratos SPD-Smart da Research Frontiers aparecem em cupês e limusines premium, validando a durabilidade do ciclo de vida para a homologação das montadoras. Aplicativos para smartphones permitem que os ocupantes modulem o tingimento em tempo real ou sincronizem o brilho com as configurações do sistema de climatização. Essas capacidades aprimoram a experiência de condução e permitem recursos baseados em assinatura que desbloqueiam modos de sombreamento adicionais por meio de atualizações via rede, oferecendo às montadoras novas alavancas de receita ao longo da vida útil do veículo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instalação e Garantia | −1.8% | Global, Particularmente em Mercados Emergentes Sensíveis ao Preço | Curto prazo (≤ 2 anos) |

| Preocupações com Vazamento e Ruído, Vibração e Aspereza | −0.9% | Todos os Mercados, Maior Impacto nos Segmentos Premium | Médio prazo (2 a 4 anos) |

| Regulamentações Mais Rígidas de Capotamento do Teto | −0.6% | América do Norte e Europa, com NHTSA e Euro NCAP Liderando | Longo prazo (≥ 4 anos) |

| Conflito de Espaço no Teto entre Sensores de Veículos Autônomos e Teto Solar | −0.4% | Mercados Avançados de Veículos Autônomos: EUA, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação e Garantia

O custo total de materiais e mão de obra para um teto solar instalado em fábrica pode equivaler a 3–5% do preço de varejo de um carro pequeno, criando um obstáculo em economias emergentes onde a percepção de valor é aguçada. Esse desafio de custo continua sendo uma restrição fundamental para o mercado de teto solar automotivo. O ferramental de precisão e os extensos testes de vedação prolongam os tempos de ciclo nas linhas de montagem final. As responsabilidades de garantia se estendem ao longo da vida útil do veículo, obrigando as montadoras a superprojetar vedações e canais de drenagem. O vidro eletrocrômico e as células solares adicionam eletrônicos que devem sobreviver a ciclos de vibração e temperatura, inflando ainda mais as reservas para falhas em campo. Embora fornecedores como a Inalfa Roof Systems BV aproveitem as economias de escala para reduzir os custos variáveis, os desembolsos iniciais permanecem significativos o suficiente para desacelerar a penetração nos modelos de entrada.

Preocupações com Vazamento e Ruído, Vibração e Aspereza

Episódios de infiltração de água em tetos de primeira geração ainda influenciam o sentimento dos compradores, mesmo que as vedações de elastômero atuais tenham se mostrado robustas em testes de névoa salina de 1.500 horas e testes de pressão cíclica. Essas preocupações com confiabilidade continuam a representar desafios para o mercado de teto solar automotivo. Os painéis panorâmicos ampliam o perímetro, aumentando o risco de incompatibilidade dimensional causada pela expansão térmica, especialmente quando o policarbonato leve substitui o vidro. Ruído, vibração e aspereza tornam-se mais perceptíveis nas cabines de veículos elétricos a bateria, onde o mascaramento do motor desaparece; qualquer turbulência de vento acima de 80 km/h incomoda os passageiros. Lubrificantes especiais da Chemours mantêm a flexibilidade das gaxetas a −30 °C, mas os ciclos de validação das montadoras continuam longos. Até que a percepção mude completamente, consumidores cautelosos podem optar por não adquirir o item, reduzindo a adoção em mercados conservadores.[2]"Lubrificantes de Alto Desempenho para Vedações Automotivas," The Chemours Company, chemours.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Inovação com Foco em Peso Reduz a Liderança do Vidro

O vidro manteve uma participação de 86,03% do mercado de teto solar automotivo em 2025, graças à clareza óptica, resistência a arranhões e cadeias de suprimento de vidro float estabelecidas. O segmento representou a maioria das exportações de vidro da AGC e da Fuyao. No entanto, as alternativas em tecido e policarbonato estão crescendo a um CAGR de 14,73% à medida que as montadoras buscam cada quilograma de redução de massa em crossovers elétricos. Os módulos de tecido reduzem até 20 kg por teto e melhoram a altura do centro de gravidade, um fator crítico para os algoritmos de estabilidade em curvas.

A adoção do policarbonato também atende a regras mais rígidas de proteção de pedestres ao flexionar sob o impacto da forma da cabeça, um design que o vidro rígido não consegue igualar. Os custos iniciais de ferramentas permanecem mais altos, mas os insertos modulares compatíveis com estampagens existentes facilitam a transição. Com o tempo, o tamanho do mercado de teto solar automotivo de materiais leves deve se expandir à medida que os pacotes de baterias crescem e a ansiedade de autonomia força metas agressivas de massa. Os fornecedores tradicionais de vidro investem em linhas de laminado híbrido para se proteger contra o risco de substituição, enquanto empresas de compósitos aeroespaciais exploram a co-cura de estruturas de fibra de carbono com revestimentos de policarbonato para marcas de ultra-luxo. Essa interação competitiva mantém as margens sob pressão, mas acelera os avanços na ciência dos materiais.

Por Tipo de Sistema de Teto Solar: Os Formatos Panorâmicos Definem a Agenda de Estilo

Os tetos panorâmicos capturaram 63,60% do mercado de teto solar automotivo em 2025 e apresentam a perspectiva de CAGR mais rápida de 16,72%, impulsionados por clientes que associam vidro maior a um ambiente sofisticado. As configurações de dois painéis percorrem quase todo o comprimento, oferecendo aos passageiros da segunda fileira a mesma vista do céu antes reservada aos ocupantes da frente. As arquiteturas de BEV acomodam essas extensões porque os pacotes de baterias fortalecem a torção do piso, reduzindo as penalidades de rigidez do corte do teto.

Para as montadoras, diferenciar um SUV compacto com um teto solar de largura total custa menos do que reajustar um trem de força, portanto, os estúdios de design favorecem o recurso nos programas de renovação. As variantes embutidas de inclinar e deslizar continuam a servir os sedãs, enquanto os tipos pop-up e spoiler preenchem cupês esportivos de nicho onde o arrasto aerodinâmico supera a amplitude da cabine. O crescimento do tamanho do mercado de teto solar automotivo nos sistemas panorâmicos também alimenta a demanda por eletrônicos de vidro inteligente, pois áreas de superfície maiores amplificam a carga solar e as preocupações com brilho. Os fornecedores integram escurecimento zonal e sequências de abertura sequencial, recursos que se conectam a scripts de iluminação ambiente e assistentes de voz, mantendo a categoria tecnologicamente vibrante até 2030.

Por Tipo de Operação: A Eletrificação Torna-se um Requisito Básico

A penetração do mecanismo elétrico atingiu 92,75% do total de unidades em 2025 e está crescendo a um CAGR de 12,45%, tornando a acionamento motorizado uma expectativa básica entre os compradores de carros novos. Controladores mecatrônicos robustos agora se conectam à computação do domínio da carroceria para fornecer funções de fechamento suave, antipinçamento e fechamento automático por detecção de chuva. À medida que os custos dos motores caem abaixo de USD 20 por conjunto, os sistemas de manivela manual sobrevivem apenas em microcarros e acabamentos líderes de preço para mercados de baixo custo.

Os caminhos de firmware via rede criam possibilidades de receita recorrente ao desbloquear velocidades de abertura graduadas ou ventilação sincronizada de teto e janela como parte de pacotes de conforto pagos. Portanto, a participação do mercado de teto solar automotivo comandada pelos sistemas elétricos permanece decisiva, e os volumes manuais residuais têm previsão de contrair anualmente. Os fornecedores diversificam os catálogos de atuadores com caixas de engrenagens planetárias otimizadas para interiores silenciosos de BEV, enquanto a escassez de semicondutores impulsiona estratégias de fornecimento duplo para manter a estabilidade do plano de produção.

Por Tipo de Veículo: A Arquitetura de SUV Sustenta Volume e Margem

Os SUVs representaram 43,10% da demanda do mercado de teto solar automotivo em 2025, superando sedãs, hatchbacks e MPVs. A alta curvatura do teto tolera aberturas maiores sem reduzir o espaço para a cabeça, e os consumidores veem um teto panorâmico como consistente com uma narrativa de estilo de vida ao ar livre. O CAGR de 12,05% decorre da realocação global de capacidade das montadoras: fábricas na América do Norte e na Ásia reformulam linhas para derivados de crossover em plataformas de carros pequenos existentes.

Em paralelo, a participação dos sedãs diminui, mas permanece vital nos canais de frotas e transporte por aplicativo, onde o ambiente do banco traseiro influencia as avaliações de viagem. Os hatchbacks se engajam na democratização de recursos à medida que jovens urbanos solicitam opções aspiracionais antes ausentes nas faixas de preço de subcompactos. Os veículos multipropósito adaptam trilhos de teto deslizante com reforços compostos para lidar com aberturas mais largas que atendem operadores de ônibus turísticos e de aeroporto que buscam um toque premium. Até 2030, os designers integram sombreamento harmonizado com temas de interface homem-máquina do painel, vinculando a abertura do teto aos modos de condução para perfis esportivos ou ecológicos

Por Propulsão do Veículo: A Adoção de BEV Acelera o Agrupamento de Recursos

Os modelos a motor de combustão interna ainda representavam 75,40% das instalações em 2025, refletindo o parque de trens de força mais amplo. A diferença diminui rapidamente à medida que os BEVs registram um CAGR de 17,38%, superando o crescimento geral do volume de veículos elétricos e sinalizando que o vidro panorâmico é um grande diferenciador para cabines silenciosas e sem vibração. O empacotamento de baterias elimina os túneis de transmissão, permitindo que os designers criem interiores com aspecto de salão aprimorados pela luz superior.

As variantes híbridas e híbridas plug-in ficam atrás, mas contribuem com demanda incremental, particularmente em regiões onde a infraestrutura de carregamento está atrasada. As equipes de engenharia favorecem o vidro fixo de uma peça nos BEVs para simplificar a vedação e liberar espaço no forro do teto para pods de sensores ou cantos de lidar. À medida que as redes de carregamento amadurecem, os tetos com assistência solar tornam-se uma ferramenta de branding, oferecendo aos primeiros adotantes status ecológico e um benefício tangível de eficiência em climas ensolarados. O tamanho do mercado de teto solar automotivo capturado por veículos de propulsão elétrica cresce assim mais rapidamente do que o mercado de veículos elétricos subjacente, fortalecendo os incentivos dos fornecedores para co-projetar módulos de teto e sistemas de gestão térmica de baterias.

Análise Geográfica

A América do Norte representou 37,85% da receita de 2025, sustentada pelo apetite do consumidor por veículos grandes e altas taxas de adesão a recursos de conveniência premium. A padronização do vidro panorâmico em SUVs de médio porte de marcas domésticas sustenta o volume, enquanto as importações de luxo elevam o padrão técnico com tingimento eletrocrômico e captação solar. Os rígidos padrões de capotamento impulsionam estruturas robustas de reforço em aço ou alumínio, mas o ambiente regulatório estabelecido permite que os fornecedores amortizem as ferramentas ao longo de longos ciclos, mantendo as margens saudáveis.

A Ásia-Pacífico mostra o caminho de crescimento mais acentuado, com um CAGR de 13,29% até 2031. A China lidera em volume absoluto, combinando a crescente participação de BEVs com incentivos governamentais substanciais para componentes locais. O setor de componentes da Índia cresce a um CAGR de 8%, permitindo o fornecimento doméstico que reduz o custo de desembarque e elimina a exposição tarifária. Empreendimentos conjuntos como a Inalfa–Gabriel ampliam plantas próximas a Pune para atender crossovers de próxima geração com tetos panorâmicos adaptados aos requisitos de vedação para a monção. Os centros de produção do Sudeste Asiático seguem, auxiliados por isenções de direitos de importação para peças localizadas dentro da ASEAN.

A Europa mantém um perfil de tecnologia premium, com as montadoras alemãs pioneiras em vidro laminado e escurecimento zonal por dispositivos de partículas em suspensão. As diretrizes de leveza estimulam estruturas de teto compostas que reduzem as emissões de CO₂ dos veículos sob o ciclo WLTP. Os fornecedores co-localizam pesquisa e desenvolvimento nos clusters automotivos da região para trabalhar em estreita colaboração com os estúdios de estilo. Em outros lugares, a América do Sul, o Oriente Médio e a África permanecem incipientes, mas os mercados de conversão de picapes e vans de turismo criam bolsões de demanda por spoilers simples de operação manual. À medida que os indicadores econômicos melhoram, os manuais de estratégia dos fornecedores enfatizam kits modulares que podem escalar do vidro de entrada ao eletrocrômico sem redesenhar a chapa metálica.

Cenário Competitivo

O mercado de teto solar automotivo permanece moderadamente concentrado. A integração vertical de têmpera de vidro da Webasto garante o fornecimento, enquanto a Magna combina estampagens com eletrônicos para contratos de módulo de teto completo. A Inalfa destaca a agilidade regional, comissionando linhas na China, Eslováquia e Índia para alinhar-se com as pegadas de montagem das montadoras.

A tensão competitiva se intensifica à medida que especialistas em vidro inteligente, integradores de células solares e empresas de compósitos leves buscam pontos de entrada. A Ambilight faz parceria com fornecedores de nível 1 estabelecidos para incorporar eletrônicos no vidro, contornando o alto desembolso de capital para peças mecânicas. A AGC investe em revestimentos de transmitância variável para manter o conteúdo de alto valor dentro de sua competência central em vidro. Simultaneamente, os fabricantes de sensores pressionam por espaço no teto para montar lidar, provocando compromissos de design entre zonas de visibilidade e área do painel de vidro.

A pressão de preços surge quando as montadoras utilizam fornecimento duplo de módulos para se proteger contra a escassez de chips ou atuadores. No entanto, os fornecedores de nível 1 defendem as margens por meio de diferenciação no nível do sistema, como algoritmos de ventilação ativa que reduzem a temperatura da cabine em 5 °C quando estacionado. Os portfólios de propriedade intelectual em torno de canais de gestão de água, lógica antipinçamento ou fotovoltaicos de filme fino elevam ainda mais as barreiras de entrada. Ao longo da previsão, os titulares que unem escala de fabricação a funcionalidade inovadora estão mais bem posicionados para equilibrar custo, desempenho e restrições regulatórias em evolução.

Líderes do Setor de Teto Solar Automotivo

Webasto Group

Inalfa Roof Systems Group B.V.

Inteva Products LLC

Yachiyo Industry Co. Ltd

Magna International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ambilight apresentou vidro de teto solar eletrocrômico de segunda geração com tingimento variável de 40 vezes e bloqueio de 99% de radiação ultravioleta, citando 10 montadoras signatárias e 530 patentes.

- Dezembro de 2024: A Kia India introduziu o SUV Syros com teto panorâmico de dois painéis como seu principal ponto de venda.

- Dezembro de 2024: A Inalfa Gabriel Sunroof Systems (IGSS), uma colaboração entre a Inalfa Roof Systems e a Gabriel India (empresa principal do Anand Group, avaliado em USD 2,2 bilhões), revelou planos para estabelecer novas plantas nos centros automotivos ocidental e norte da Índia, respondendo à crescente demanda por tetos solares.

Escopo do Relatório Global do Mercado de Teto Solar Automotivo

O teto solar em um veículo é uma abertura fixa ou operável no teto do veículo que permite a entrada de luz e ar fresco no compartimento de passageiros. É composto por painéis transparentes ou não transparentes que são operados manualmente ou acionados manualmente, e a disponibilidade de um teto solar varia de veículo para veículo.

O escopo do relatório abrange a segmentação com base no tipo de material, tipo, tipo de veículo e geografia. Por tipo de material, o mercado é segmentado em vidro, tecido e outros tipos de material. Por tipo, o mercado é segmentado em teto solar embutido, teto solar de inclinar e deslizar e teto solar panorâmico. Por tipo de veículo, o mercado é segmentado em hatchback, sedã e veículos utilitários esportivos, e por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

O relatório também abrange o tamanho do mercado e a previsão para o mercado de teto solar automotivo nas regiões mencionadas. Para cada segmento, o dimensionamento do mercado foi realizado em termos de valor (bilhões de USD).

| Vidro |

| Tecido |

| Outros |

| Embutido |

| Inclinar e Deslizar |

| Panorâmico |

| Pop-Up / Spoiler |

| Elétrico |

| Manual |

| Hatchback |

| Sedã |

| SUV |

| MPV / Outros |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Híbrido Elétrico / Veículo Híbrido Elétrico Plug-in |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Gana | |

| Restante da África |

| Por Tipo de Material | Vidro | |

| Tecido | ||

| Outros | ||

| Por Tipo de Sistema de Teto Solar | Embutido | |

| Inclinar e Deslizar | ||

| Panorâmico | ||

| Pop-Up / Spoiler | ||

| Por Tipo de Operação | Elétrico | |

| Manual | ||

| Por Tipo de Veículo | Hatchback | |

| Sedã | ||

| SUV | ||

| MPV / Outros | ||

| Por Propulsão do Veículo | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria | ||

| Veículo Híbrido Elétrico / Veículo Híbrido Elétrico Plug-in | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Gana | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de teto solar automotivo?

O mercado é avaliado em USD 20,49 bilhões em 2026 e tem projeção de atingir USD 32,86 bilhões até 2031, crescendo a um CAGR de 9,90%.

Quem são os principais fornecedores?

Webasto, Inalfa e Magna International dominam a produção graças às pegadas de fabricação globais, contratos de longo prazo com montadoras e investimento contínuo em tecnologia de vidro inteligente.

Qual é a região de crescimento mais rápido no Mercado de Teto Solar Automotivo?

A Ásia-Pacífico registra o CAGR mais alto de 13,29% até 2031, impulsionada pelo aumento da produção de veículos na China e na Índia e pelas cadeias de suprimentos localizadas.

Quais materiais estão substituindo os tetos de vidro tradicionais?

Módulos de policarbonato leve e tecido estão emergindo, alcançando até 50% de redução de peso e registrando um CAGR de 14,73% à medida que as montadoras buscam ganho de autonomia em veículos elétricos.

Como os tetos solares elétricos diferem dos manuais?

As unidades elétricas, agora representando 92,75% das instalações, integram-se à eletrônica do veículo para recursos como fechamento por detecção de chuva e controle por smartphone, enquanto os sistemas manuais dependem de manivelas mecânicas.

Página atualizada pela última vez em: