Tamanho e Participação do Mercado de Painel de Controle Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

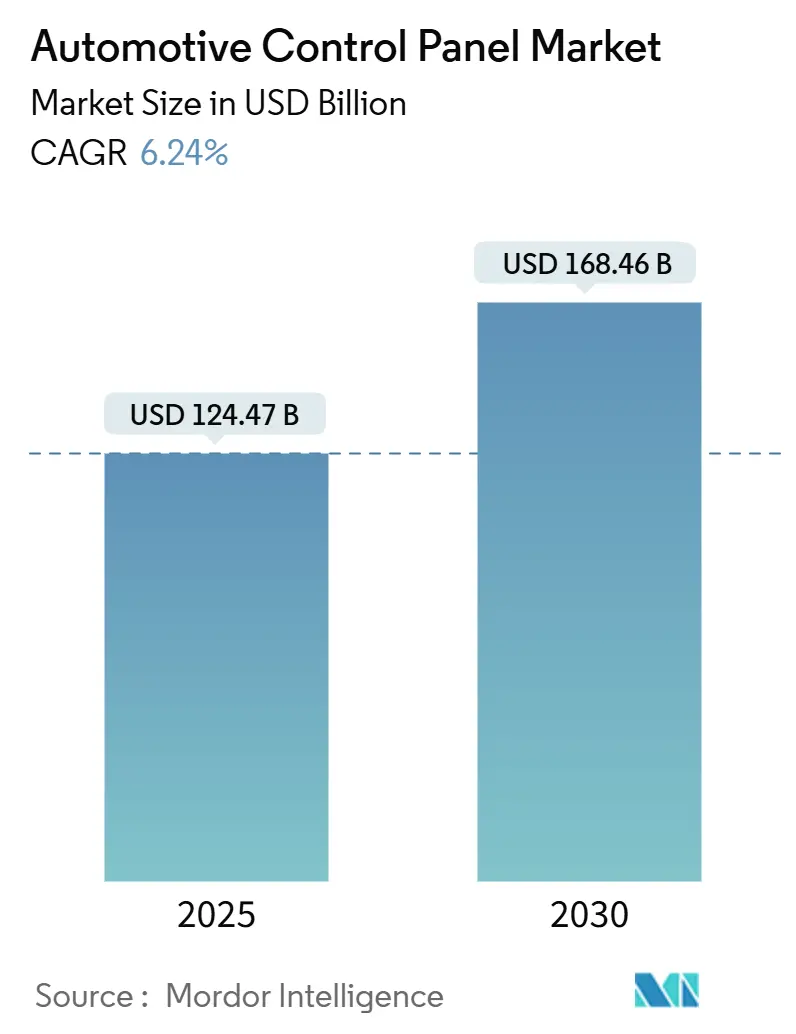

| Tamanho do Mercado (2025) | 124.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 168.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel de Controle Automotivo por Mordor Intelligence

O tamanho do mercado de painel de controle automotivo é de USD 124,47 bilhões em 2025 e está projetado para atingir USD 168,46 bilhões até 2030, com crescimento esperado a um CAGR de 6,24% durante o período de previsão (2025-2030). Esse crescimento reflete o rápido movimento em direção a veículos definidos por software, nos quais cockpits digitais consolidam controles de infotainment, clima e assistência ao motorista em plataformas unificadas. O aumento das vendas de veículos elétricos demanda interfaces reconfiguráveis, enquanto a adoção de ADAS impulsiona os fornecedores a oferecer interação intuitiva entre humano e máquina. Os consumidores esperam experiências semelhantes às de smartphones, incentivando a dominância de telas sensíveis ao toque, a adoção de haptics capacitivos e atualizações de recursos via rede que comprimem os ciclos de renovação. A concorrência se intensifica em torno da consolidação de controladores de domínio, permitindo redução de custos e personalização baseada em IA que diferenciam os modelos premium. No geral, o mercado de painel de controle automotivo se beneficia da eletrificação, da inovação em semicondutores e do impulso regulatório que favorecem arquiteturas de cockpit mais seguras, conectadas e facilmente atualizáveis.

Principais Conclusões do Relatório

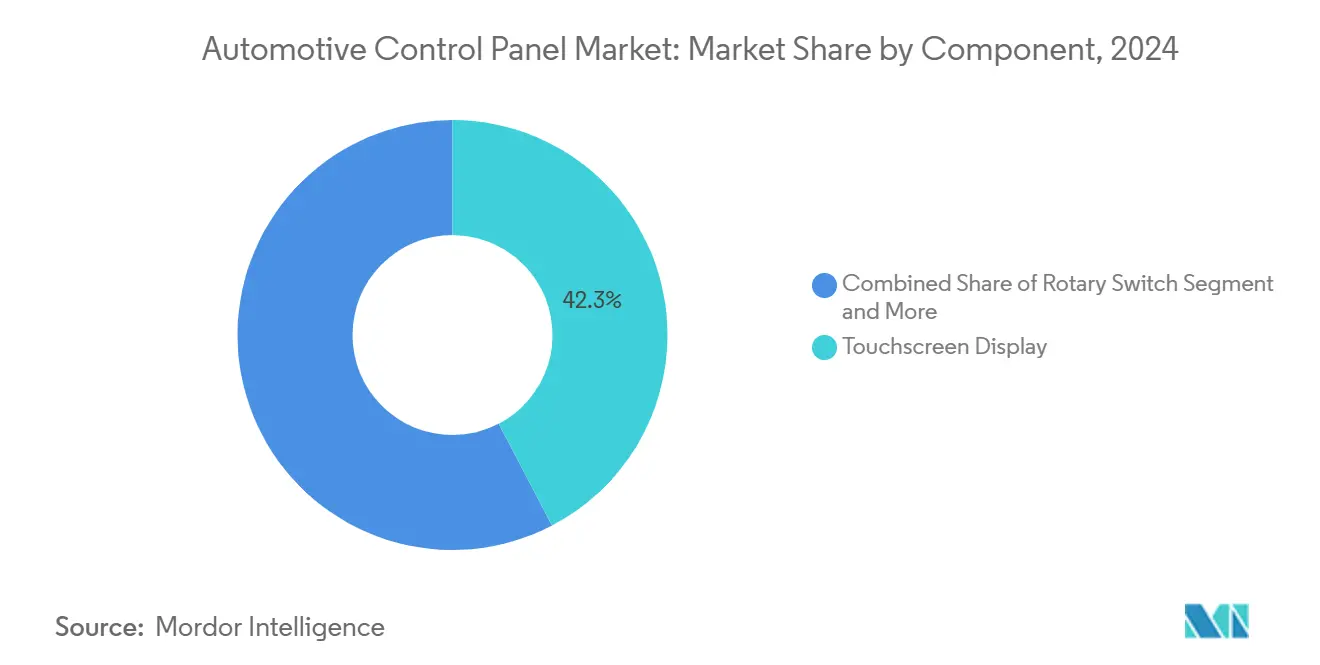

Por componente, os módulos de tela sensível ao toque capturaram uma participação de 42,34% do mercado de painel de controle automotivo em 2024. Em contraste, o segmento de atuadores de feedback háptico deve crescer a um CAGR de 8,97% durante o período de previsão (2025-2030).

Por tecnologia, os painéis de controle digitais lideraram o mercado de painel de controle automotivo com uma participação de 55,44% em 2024, enquanto o segmento de painéis de toque capacitivo deve crescer a um CAGR de 9,58% durante o período de previsão (2025-2030).

Por aplicação, o infotainment dominou o mercado de painel de controle automotivo, com uma participação de 48,38% em 2024; a assistência ao motorista deve crescer a um CAGR de 10,28% durante o período de previsão (2025-2030).

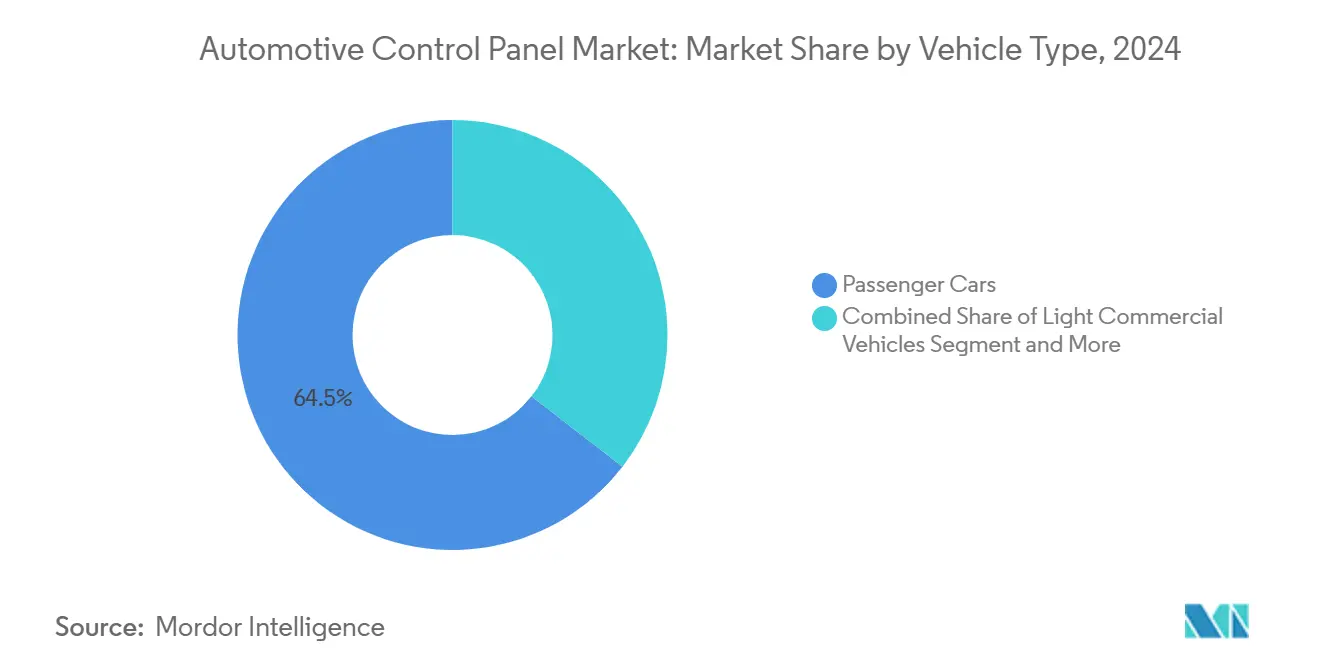

Por tipo de veículo, os carros de passeio detinham uma participação de 64,51% do mercado de painel de controle automotivo em 2024, enquanto ônibus e coaches devem crescer a um CAGR de 7,86% durante o período de previsão (2025-2030).

Por canal de distribuição, as instalações OEM responderam por uma participação de 78,62% do mercado de painel de controle automotivo em 2024, enquanto o segmento de pós-venda deve crescer a um CAGR de 9,07% durante o período de previsão (2025-2030), impulsionado pela demanda por retrofits.

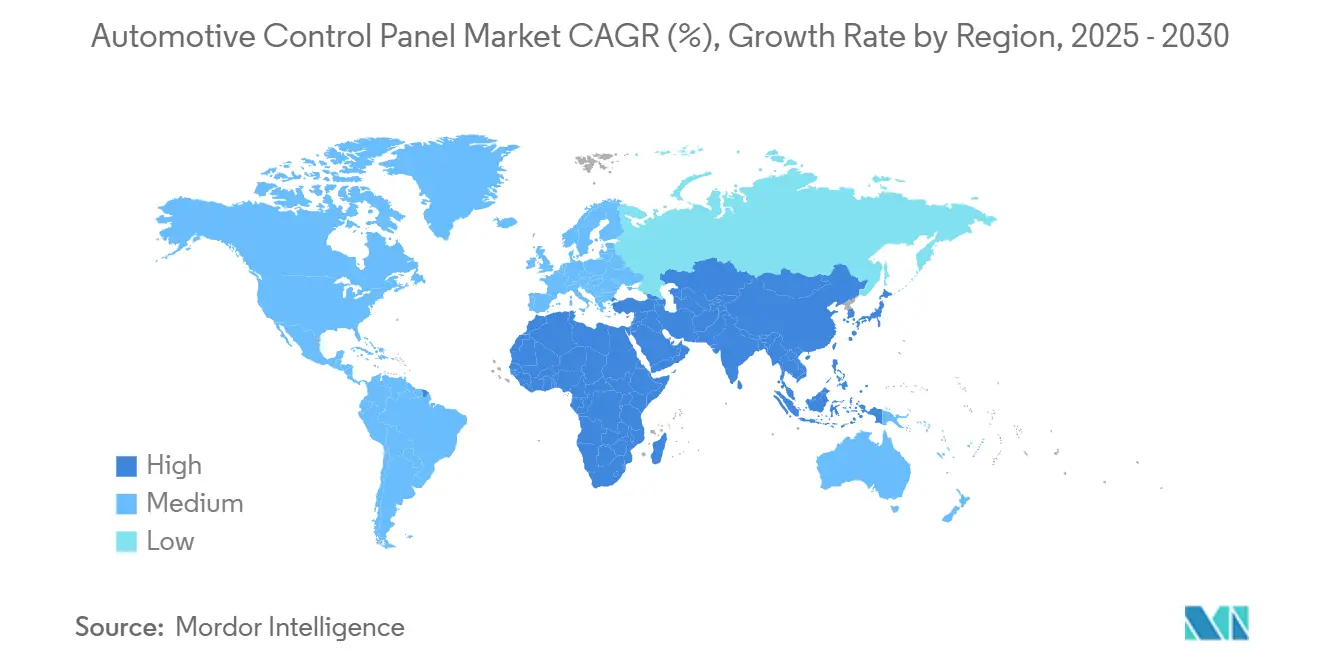

Por geografia, a Ásia-Pacífico foi a maior região com uma participação de 36,29% do mercado de painel de controle automotivo em 2024 e deve crescer a um CAGR de 8,67% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Painel de Controle Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cockpits Digitais e Infotainment | +1.5% | Global, com Ásia-Pacífico e América do Norte liderando a adoção | Médio prazo (2-4 anos) |

| Integração de Toque Capacitivo e Haptics | +1.2% | Global, concentrado em segmentos premium | Curto prazo (≤ 2 anos) |

| Interfaces de Assistência ao Motorista Orientadas por ADAS | +0.9% | Pressão regulatória na América do Norte e na União Europeia, crescimento de volume na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisito de Layout de Painel Reconfigurável | +0.8% | Núcleo na Ásia-Pacífico, expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Eletrônica em Molde | +0.6% | Global, com Europa liderando a inovação em manufatura | Longo prazo (≥ 4 anos) |

| Consolidação de Controladores de Domínio | +0.4% | Global, impulsionada pelas capacidades dos fornecedores de Nível 1 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cockpits Digitais e Infotainment

A adoção de cockpits digitais redefine os interiores dos veículos ao fundir displays tradicionalmente separados em um único hub definido por software que suporta serviços por assinatura e perfis personalizados. O Cockpit Emocional da Continental utiliza elementos de E Ink para ajustar temas dinamicamente e reduzir a carga cognitiva do motorista, mantendo as certificações de segurança[1]"Plataforma Cockpit Emocional e Tecnologia de Display E Ink." Continental AG, https://continental.com.. A plataforma Ready da Harman combina a tecnologia de display da Samsung com sistemas operacionais isolados que separam tarefas críticas de segurança do entretenimento, permitindo atualizações multimídia rápidas sem alterações de hardware[2]"TOPpage | Panasonic Automotive Systems Co., Ltd." Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en.. As montadoras encaram esses cockpits como geradores de receita, oferecendo aplicativos pagos e serviços em nuvem durante a vida útil do veículo. A mudança obriga os fornecedores a fornecer hardware, middleware e camadas de aplicação em conjunto, elevando as barreiras de entrada. À medida que a largura de banda de dados do cockpit cresce, os controladores de domínio substituem múltiplas ECUs, reduzindo a contagem de peças e habilitando a personalização orientada por IA que diferencia os modelos rapidamente.

Integração Rápida de Toque Capacitivo e Haptics

Telas sensíveis ao toque capacitivas combinadas com feedback háptico superam problemas de distração ao fornecer confirmação tátil em vidro liso. Os atuadores piezoelétricos da Hap2U criam variações de fricção localizadas que emulam botões físicos sem partes móveis, melhorando a durabilidade e o silêncio[3]"Perfil Corporativo | Panasonic Automotive Systems Co., Ltd." Panasonic Automotive Systems Co., Ltd., https://automotive.panasonic.com/en/corporate/about/overview.. Os controles de toque no volante da Volkswagen geraram críticas anteriormente, demonstrando a necessidade de ajuste preciso de haptics; os sistemas piezo mais recentes respondem mais rapidamente do que os atuadores de ressonância linear e satisfazem as normas de segurança. Protótipos de haptics no ar permitem entrada por gestos sem contato, preparando-se para cabines autônomas onde os passageiros ficam voltados para os displays em vez da estrada. As montadoras agora exigem roteiros de fornecedores que incluam bibliotecas de haptics programáveis, permitindo que atualizações via rede refinem a sensação ao longo do tempo. Esses avanços mantêm a adoção de telas sensíveis ao toque elevada enquanto atendem a regulamentações mais rígidas de atenção do motorista.

Adoção de Interfaces de Assistência ao Motorista Orientadas por ADAS

A autonomia de Nível 2+ e Nível 3 aumenta a complexidade da interface, exigindo comunicação clara entre a máquina e o motorista. A Continental combina câmeras de monitoramento do motorista com nós de vibração no volante que escalam alertas caso o olhar se desvie, alinhando-se ao Regulamento ONU 79 sobre automação de direção. O Ready Aware da Harman vincula a fusão de sensores a displays habilitados com realidade aumentada para destacar riscos antes que apareçam, aumentando a consciência situacional. Essas interfaces multimodais combinam sinais visuais, sonoros e hápticos para reduzir a confusão durante as transferências de controle. Os fornecedores integram motores gráficos, feeds de sensores e loops de atuadores em plataformas de computação central, criando alto conteúdo de software por veículo. Iconografia padronizada e códigos de cores emergem à medida que a regulamentação se torna mais rígida, garantindo a familiaridade do motorista com a marca.

Transição para Veículos Elétricos Exigindo Layouts de Painel Reconfiguráveis

Os veículos elétricos eliminam os medidores de trem de força legados, liberando os designers para reutilizar o espaço de tela para dados de autonomia, carregamento e otimização de energia. O medidor de display completo da Panasonic no Mazda CX-70 permite que os motoristas alternem entre layouts tradicionais e específicos para veículos elétricos por meio de temas de software. O minimalismo de tela única da Tesla comprova a viabilidade da consolidação extrema, embora críticos observem a navegação em menus aninhados durante a condução dinâmica. Os fornecedores agora oferecem kits de display modulares que escalam de veículos elétricos compactos a SUVs grandes, compartilhando hardware, mas personalizando camadas de software por marca. Essa adaptabilidade reduz os custos de ferramental e acelera o lançamento de modelos. À medida que as vendas de veículos elétricos crescem, aumenta a demanda por eletrônica em molde fina que aligeira os painéis enquanto abriga painéis OLED flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Displays e CIs de Toque Caros | -0.7% | Global, com pressão aguda em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança contra Distração do Motorista | -0.5% | Aplicação regulatória na América do Norte e na União Europeia, adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade na Cadeia de Suprimentos de Vidro e CIs de Toque | -0.4% | Global, com risco de concentração na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança | -0.3% | Global, com aplicação regulatória variável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Displays Avançados e CIs de Toque

OLEDs de grau automotivo e DDICs prontos para haptics custam três vezes mais do que LCDs básicos devido à tolerância a temperatura e às garantias de vida útil. Os longos prazos de entrega — frequentemente 52 semanas — obrigam as montadoras a bloquear os projetos antecipadamente, limitando as atualizações no meio do ciclo. Quando ocorrem escassez, distribuidores independentes entram com estoque certificado, mas os prêmios inflacionam a lista de materiais. Para controlar os custos, as montadoras negociam contratos de volume plurianuais e pressionam os fornecedores em direção à padronização de painéis entre plataformas. No entanto, tais estratégias limitam a diferenciação e podem entrar em conflito com os benchmarks de tecnologia de consumo em rápida mudança.

Regulamentações de Segurança contra Distração do Motorista

As diretrizes da NHTSA e da ECE europeia limitam a interação visual-manual a 15 segundos por tarefa, impondo simplicidade à interface do usuário. Os testes de conformidade estendem os cronogramas e exigem interfaces adaptativas que ajustam a complexidade às condições de condução, adicionando sobrecarga de desenvolvimento. As exigências de segurança funcional da ISO 26262 demandam redundância para controles críticos, aumentando a contagem de hardware mesmo em projetos "sem botões". As diferenças entre as regras dos Estados Unidos, da União Europeia e da China complicam os lançamentos globais, forçando ciclos de validação específicos por região que sobrecarregam orçamentos e cronogramas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Adoção de Telas Sensíveis ao Toque Impulsiona a Integração

Os módulos de tela sensível ao toque responderam por uma participação de 42,34% do mercado de painel de controle automotivo em 2024, confirmando seu status como a principal superfície de interação nas cabines modernas. Os atuadores hápticos reforçam sua usabilidade, com a categoria esperada para crescer a um CAGR de 8,97% à medida que os fornecedores integram elementos piezo que replicam cliques de botões. Os botões de pressão permanecem para luzes de emergência e outras ações críticas onde a memória muscular importa. As chaves rotativas ganham apelo premium para controle de modo de condução ou volume, oferecendo uma sensação tátil precisa ao lado de menus digitais.

O crescimento do feedback háptico exemplifica uma mudança de hardware que suporta a personalização por software. Os controles piezo no volante da Continental ilustram como um componente pode hospedar múltiplos botões virtuais, reduzindo a desordem no painel enquanto mantém as certificações de segurança. Os fornecedores agrupam displays, camadas de toque e atuadores à medida que as curvas de custo caem em módulos únicos, reduzindo a fiação e facilitando a montagem. Essa convergência posiciona as unidades integradas de toque háptico como um elemento padrão da lista de materiais no mercado de painel de controle automotivo.

Por Tecnologia: A Dominância Digital Impulsiona a Evolução do Software

Os painéis digitais comandaram uma participação de 55,44% do mercado de painel de controle automotivo em 2024, sublinhando a popularização das interfaces de usuário baseadas em tela. Devido aos perfis finos e ao suporte multitoque compatível com gestos de smartphone, as variantes capacitivas devem crescer a um CAGR de 9,58% durante o período de previsão (2025-2030). Os controles analógicos persistem em veículos de frota sensíveis ao custo e em versões básicas, onde a durabilidade e o baixo preço de aquisição superam a novidade. Os painéis de detecção de força ocupam um nicho nos raios do volante e nas pilhas centrais, traduzindo a profundidade de pressão em comandos variáveis úteis para o acionamento de ADAS.

O tamanho do mercado de painel de controle automotivo para tecnologia de toque capacitivo está previsto para subir de forma constante à medida que as montadoras migram os modelos de segmento médio de teclas físicas para vidro. As arquiteturas de computação unificadas significam que um único SoC pode acionar múltiplas telas, reduzindo o custo incremental por display adicional. A capacidade de atualização de software incentiva as montadoras a lançar o hardware primeiro e ativar novos recursos posteriormente, alinhando a receita ao ciclo de vida do veículo. Os fornecedores capazes de desacoplar o hardware da entrega de recursos ganham vantagem nas negociações contratuais.

Por Aplicação: Infotainment Lidera, ADAS Ganha Ritmo

O infotainment reteve uma participação de 48,38% do mercado de painel de controle automotivo em 2024, impulsionado pela demanda dos consumidores por streaming, jogos e aplicativos sociais durante os deslocamentos. As interfaces de assistência ao motorista devem crescer a um CAGR de 10,28%, refletindo a pressão regulatória por uma indicação mais clara do status do ADAS e prompts de transferência de controle. Os controles de clima permanecem essenciais, mas seu hardware dedicado encolhe à medida que as funções migram para displays centrais ou comandos de voz. A navegação se confunde com o infotainment quando o roteamento inteligente e as sobreposições de realidade aumentada compartilham o mesmo pipeline de GPU.

À medida que o mercado de painel de controle automotivo se expande, as fronteiras entre funções de entretenimento e segurança se dissolvem. Mapeamento por assinatura, videoconferência e monitoramento da saúde do veículo agora residem em uma única pilha de display, suportada por patches via rede. Os fornecedores, portanto, devem equilibrar a cibersegurança com a experiência do usuário, incorporando raízes de confiança de hardware ao lado de APIs em nuvem. As empresas que oferecem pacotes integrados de infotainment e ADAS capturam maior conteúdo por veículo do que aquelas que vendem módulos discretos.

Por Tipo de Veículo: A Adoção Comercial Surpreende

Os carros de passeio lideraram com uma participação de 64,51% do mercado de painel de controle automotivo em 2024, refletindo o volume de produção puro e o apetite por tecnologia do consumidor. Ônibus e coaches devem crescer a um CAGR de 7,86% à medida que as frotas urbanas se eletrificam e adicionam displays voltados para passageiros com atualizações de rotas e infotainment. Os veículos comerciais leves integram telemática e aplicativos de rota de entrega, elevando a sofisticação do cockpit. Os caminhões pesados adotam grandes painéis de toque para gerenciar o platooning autônomo, o monitoramento de carga e o registro regulatório.

O mercado de painel de controle automotivo vê os compradores comerciais priorizarem o tempo de atividade e o custo total de propriedade. Os painéis modulares reduzem o tempo de inatividade para manutenção: as camadas de toque defeituosas podem ser trocadas sem recertificar painéis inteiros. Os gestores de frota apreciam os diagnósticos remotos entregues pelos mesmos displays que os motoristas usam para navegação, vinculando as economias de manutenção diretamente ao investimento em interface de usuário. Os fornecedores que agrupam hardware robusto com suítes de software para frotas ganham tração.

Por Canal de Distribuição: Os Retrofits de Pós-venda Ganham Força

Os canais OEM capturaram uma participação dominante de 78,62% do mercado de painel de controle automotivo em 2024, sublinhando as intrincadas demandas de integração e rigorosa certificação de segurança. Esses fatores inclinam cada vez mais a balança em favor das instalações de fábrica, em vez de modificações de pós-venda, para sistemas sofisticados de painel de controle. No entanto, as vendas de pós-venda devem crescer a um CAGR de 9,07% à medida que os proprietários buscam telas maiores ou compatíveis com Apple CarPlay para veículos mais antigos. Os kits de interface em conformidade com ISO agora abstraem os sinais específicos do veículo, permitindo que unidades de cabeça de terceiros se integrem sem risco de garantia.

O impulso do pós-venda impacta o setor de painel de controle automotivo ao estender a receita além da venda inicial. Os fornecedores criam displays modulares sem moldura que se encaixam em múltiplos painéis por meio de placas adaptadoras, reduzindo a contagem de SKUs. As estruturas de software via rede significam que mesmo dispositivos de terceiros recebem patches de segurança, aliviando as preocupações dos reguladores. A participação do pós-venda pode crescer ainda mais à medida que interfaces padronizadas e arquiteturas modulares permitem atualizações compatíveis sem comprometer a segurança do veículo ou a cobertura de garantia.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 36,29% do mercado de painel de controle automotivo em 2024 e deve registrar o CAGR mais rápido de 8,67% até 2030. A dominância da China na produção de veículos elétricos impulsiona a demanda em massa por painéis de toque configuráveis que gerenciam o status da bateria e alertas de ADAS. O Japão contribui com técnicas avançadas de manufatura que integram displays flexíveis com camadas hápticas, enquanto os gigantes de semicondutores da Coreia do Sul fornecem controladores de domínio de alta largura de banda que alimentam cockpits unificados. Os governos regionais impulsionam padrões de veículos conectados inteligentes, acelerando a penetração de cockpits digitais.

Espera-se que a América do Norte apresente uma expansão saudável a um CAGR de 4,45%, impulsionada pela demanda por picapes e SUVs premium que valorizam telas grandes e personalização baseada em IA. A Administração Nacional de Segurança no Tráfego Rodoviário estabelece diretrizes rigorosas de distração, obrigando os fornecedores a adicionar rastreamento de olhar e confirmações hápticas. A interface de usuário minimalista da Tesla define as expectativas dos consumidores por cabines centradas em software, levando as montadoras tradicionais a lançar painéis de LED de largura total. A escassez de fábricas de chips na região estimula joint ventures para garantir o fornecimento, mesmo enquanto a política doméstica incentiva plantas de semicondutores em território nacional.

Espera-se que a Europa cresça a um CAGR de 3,83%, equilibrando as demandas das marcas de luxo com rigorosas diretrizes de cibersegurança e ecológicas. Os Regulamentos R155 e R156 exigem conformidade com atualizações via rede, influenciando a arquitetura do painel de controle em todo o mundo. As montadoras alemãs enfatizam materiais sustentáveis e displays de baixo consumo de energia, impulsionando os fornecedores em direção a substratos recicláveis e tecnologia micro-LED. A diversidade linguística força a localização flexível da interface de usuário, abrindo contratos para fornecedores de software especializados em regionalização.

Cenário Competitivo

O mercado de painel de controle automotivo exibe concentração moderada, criando um ambiente competitivo onde os fornecedores de Nível 1 estabelecidos aproveitam a expertise em segurança automotiva enquanto as empresas de tecnologia buscam estratégias de integração disruptivas. A Continental lidera, combinando controles mecânicos tradicionais com soluções de cockpit digital que integram entradas de E Ink e haptics no volante. A Robert Bosch segue, aproveitando portfólios de sensores e módulos de computação para oferecer interfaces de usuário de ponta a ponta. A fragmentação permite que empresas de nicho focadas em atuadores hápticos, OLEDs flexíveis ou middleware de cibersegurança se associem a Nível 1s maiores.

As tendências estratégicas se concentram na consolidação de controladores de domínio. A plataforma Ready da Harman mescla infotainment, telemática e visualização de ADAS em um único SoC, respaldado pela capacidade de fabricação da Samsung. Os fornecedores apostam no valor definido por software ao incorporar estruturas de atualização e lojas de aplicativos, permitindo que as montadoras monetizem recursos após a venda. Participantes de semicondutores como a Qualcomm fornecem placas de referência que simplificam a integração do cockpit, desafiando os fornecedores legados que dependem de módulos discretos.

Oportunidades de espaço em branco surgem em haptics no ar, onde empresas como a Boréas Technologies demonstram soluções ultrassônicas que oferecem sinais táteis sem contato físico. Os pioneiros em displays flexíveis cortejam projetos de painel que se contornam às superfícies internas, reduzindo o brilho e o peso. Os especialistas em cibersegurança integram raízes de confiança de hardware em controladores de toque, satisfazendo os mandatos do R155. A atividade de fusões e aquisições se concentra na aquisição de talentos de software e propriedade intelectual de displays que encurtam o tempo de lançamento no mercado para veículos centrados em software.

Líderes do Setor de Painel de Controle Automotivo

Continental AG

Robert Bosch GmbH

Visteon Corporation

Denso Corporation

Faurecia (FORVIA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Valeo e Capgemini anunciaram uma colaboração para validar sistemas ADAS de Nível 2+.

- Julho de 2025: BlackBerry QNX e Vector assinaram um Memorando de Entendimento para entregar uma plataforma de software veicular fundamental para veículos definidos por software.

- Junho de 2025: NXP Semiconductors fez parceria com a Rimac Technology para co-desenvolver arquiteturas centralizadas usando processadores S32E2.

Escopo do Relatório do Mercado Global de Painel de Controle Automotivo

| Chave Rotativa |

| Botões de Pressão |

| Módulo de Touchpad e Tela Sensível ao Toque |

| Atuadores de Feedback Háptico |

| Painel de Controle Analógico |

| Painel de Controle Digital |

| Painel de Toque Capacitivo |

| Painel de Detecção de Força |

| Infotainment |

| Controle de Clima |

| Navegação |

| Iluminação |

| Assistência ao Motorista |

| Carros de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Coaches |

| OEM |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Chave Rotativa | |

| Botões de Pressão | ||

| Módulo de Touchpad e Tela Sensível ao Toque | ||

| Atuadores de Feedback Háptico | ||

| Por Tecnologia | Painel de Controle Analógico | |

| Painel de Controle Digital | ||

| Painel de Toque Capacitivo | ||

| Painel de Detecção de Força | ||

| Por Aplicação | Infotainment | |

| Controle de Clima | ||

| Navegação | ||

| Iluminação | ||

| Assistência ao Motorista | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Coaches | ||

| Por Canal de Distribuição | OEM | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de painel de controle automotivo até 2030?

O mercado está projetado para atingir USD 168,46 bilhões até 2030, crescendo a um CAGR de 6,24%.

Qual categoria de componente está crescendo mais rapidamente?

Os atuadores de feedback háptico avançam a um CAGR de 8,97% à medida que aprimoram a usabilidade das telas sensíveis ao toque com confirmação tátil.

Por que a Ásia-Pacífico é a região líder?

A Ásia-Pacífico detém uma participação de 36,29% devido à produção de veículos elétricos da China, à precisão de manufatura do Japão e à expertise em chips da Coreia do Sul.

Como as regras de distração do motorista estão afetando o design do cockpit?

As regulamentações limitam a duração das tarefas visuais, levando as montadoras a incorporar monitoramento de olhar, haptics e interfaces de usuário simplificadas.

O que impulsiona o crescimento do pós-venda em painéis de controle?

Os proprietários fazem retrofit de veículos mais antigos com telas maiores e atualizações de conectividade, elevando a receita do pós-venda a um CAGR de 9,07%.

Quais empresas dominam o cenário competitivo?

A Continental com 14,5% e a Robert Bosch com 12,7% lideram, mas as cinco primeiras combinadas detêm apenas 51,1%, deixando espaço para especialistas.

Página atualizada pela última vez em: