Tamanho e Participação do Mercado de Tecnologia de Comunicação Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

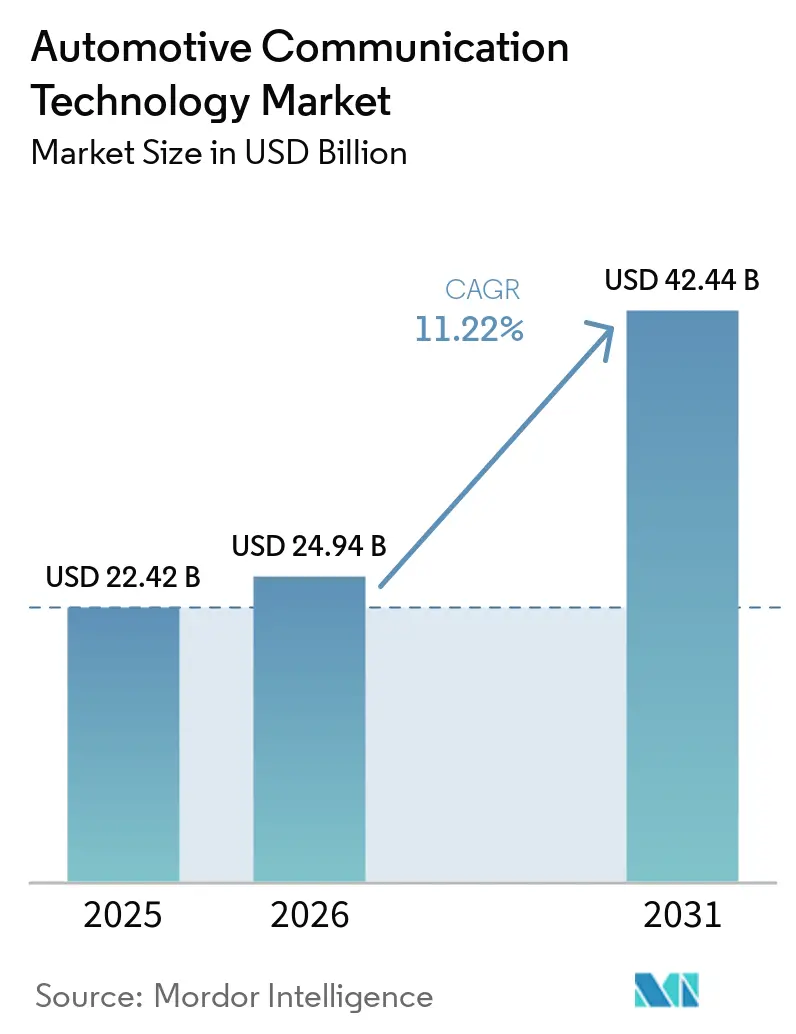

| Tamanho do Mercado (2026) | 24.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.22% CAGR |

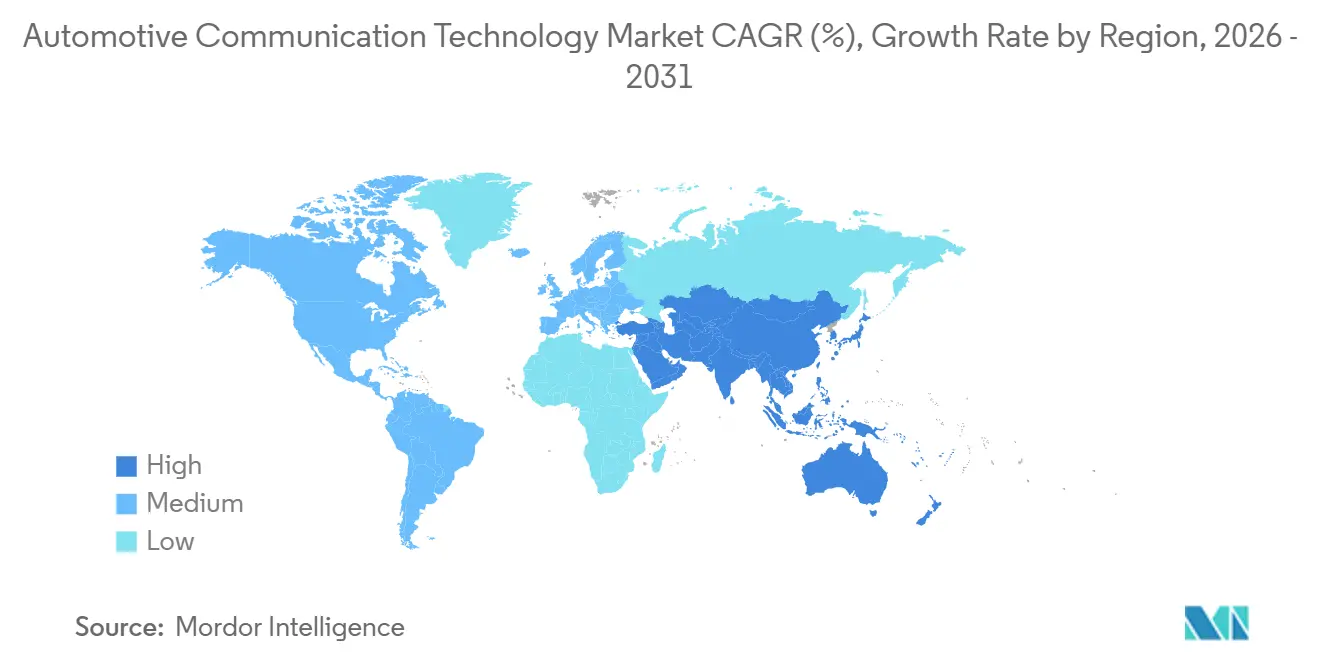

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Comunicação Automotiva por Mordor Intelligence

O tamanho do mercado de tecnologia de comunicação automotiva deve crescer de USD 22,42 bilhões em 2025 para USD 24,94 bilhões em 2026 e está previsto para atingir USD 42,44 bilhões até 2031 a um CAGR de 11,22% no período de 2026-2031. O aumento das necessidades de largura de banda de rede, a transição para veículos definidos por software e o endurecimento dos mandatos de cibersegurança estão remodelando o mercado de tecnologia de comunicação automotiva. Os fabricantes de equipamentos originais que antes dependiam de barramentos específicos por função estão adotando backbones Ethernet para suportar recursos de assistência ao condutor com alto volume de câmeras, enquanto os reguladores exigem atualizações seguras via rede que os protocolos legados têm dificuldade em acomodar. A regra de cibersegurança GB 44495 da China, que entra em vigor em janeiro de 2026, acelera a mudança para redes intra-veiculares baseadas em IP em todo o mercado de tecnologia de comunicação automotiva[1]"GB 44495-2024 PDF em inglês," Field Test Asia Pte. Ltd., www.chinesestandard.net. Em paralelo, a extinção do DSRC pela FCC fortalece a adoção do V2X celular, ampliando ainda mais o mercado endereçável de tecnologia de comunicação automotiva[2]Ariel S. WolfDavid M. BonelliIan R. Williams, Roy Auh, "FCC Adota Regras Finais sobre C-V2X em 5,9 GHz para Segurança Automotiva," Venable LLP, www.venable.com.

Principais Conclusões do Relatório

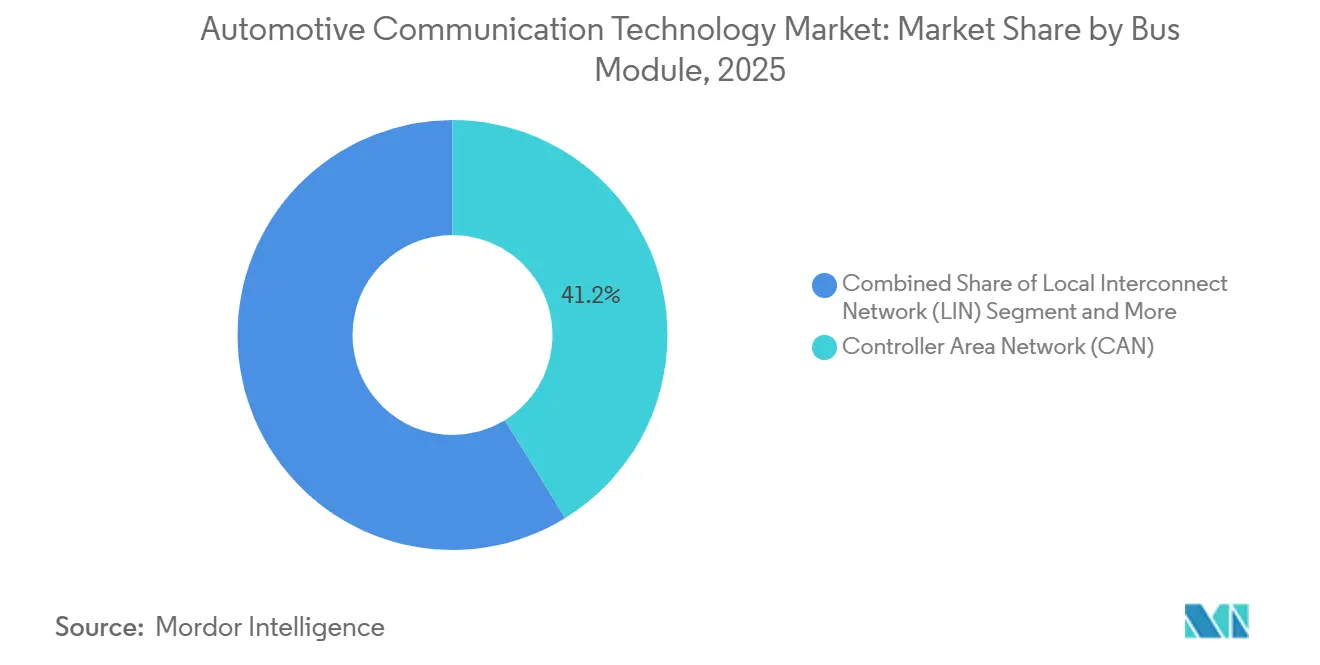

- Por módulo de barramento, a Rede de Área do Controlador deteve 41,22% da participação do mercado de tecnologia de comunicação automotiva em 2025, enquanto o Ethernet Automotivo está projetado para avançar a um CAGR de 12,84% até 2031.

- Por aplicação, o trem de força liderou o mercado de tecnologia de comunicação automotiva com uma participação de 36,08% em 2025, enquanto segurança e ADAS estão posicionados para o CAGR mais rápido de 13,15% até 2031.

- Por tipo de comunicação, o veículo para tudo representou 58,17% da participação do mercado de tecnologia de comunicação automotiva em 2025 e permanece o subsegmento de crescimento mais rápido, com um CAGR de 11,89% até 2031.

- Por tipo de veículo, os veículos de passeio dominaram o mercado de tecnologia de comunicação automotiva com uma participação de 72,11% em 2025 e devem registrar o CAGR mais rápido de 11,58% até 2031.

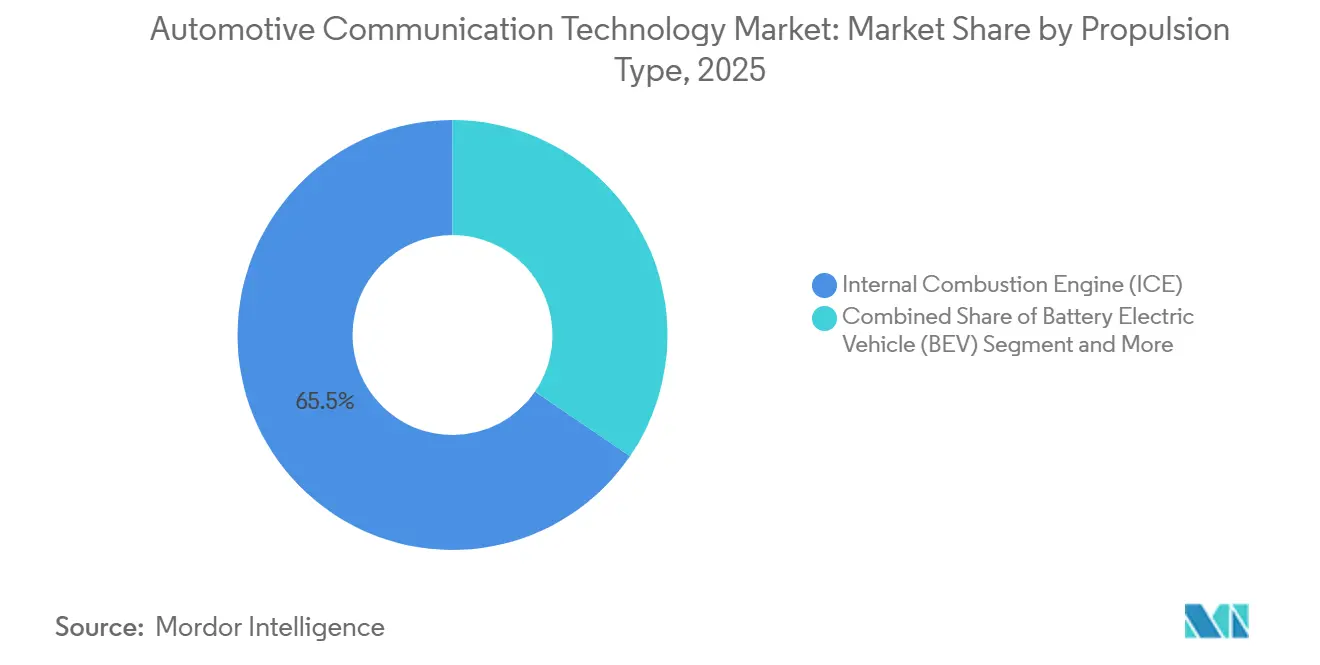

- Por tipo de propulsão, as plataformas de combustão interna comandaram uma participação de 65,46% do mercado de tecnologia de comunicação automotiva em 2025, porém os veículos elétricos a bateria se expandirão a um robusto CAGR de 14,33% até 2031.

- Por canal de distribuição, os sistemas instalados pelo fabricante de equipamentos originais capturaram 88,33% de participação do mercado de tecnologia de comunicação automotiva em 2025, enquanto as adaptações de pós-venda acelerarão a um CAGR de 12,44% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma participação de 47,14% do mercado de tecnologia de comunicação automotiva em 2025 e deve crescer com um CAGR de 12,06% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Comunicação Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração Crescente de ADAS | +2.8% | Global, com concentração inicial na UE, América do Norte e China | Médio prazo (2-4 anos) |

| Surgimento de Arquiteturas E/E Zonais | +2.3% | Global, liderado por fabricantes de equipamentos originais premium na UE e América do Norte | Médio prazo (2-4 anos) |

| Veículos Definidos por Software e Comunicação OTA | +2.0% | Global, acelerado na China e na UE | Longo prazo (≥ 4 anos) |

| Adoção de Redes Sensíveis ao Tempo (TSN) | +1.5% | América do Norte, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Demanda por Infotainment de Alta Largura de Banda | +1.4% | Global, com liderança do segmento premium na América do Norte e China | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas de Emissões e Segurança | +1.2% | UE (UN R155/R156), China (GB 44495), América do Norte (NHTSA) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Crescente de Sistemas Avançados de Assistência ao Condutor (ADAS)

Matrizes de câmeras, radares e lidares estão escalando rapidamente, e os dados que geram excedem o que os barramentos legados conseguem transportar dentro das janelas de latência críticas para a segurança. Os controladores de domínio centralizados agora fundem entradas de percepção em tempo real, impulsionando o mercado de tecnologia de comunicação automotiva em direção a backbones Ethernet que suportam redes sensíveis ao tempo. Os protocolos globais de avaliação de novos veículos concedem pontos crescentemente para recursos de direção automatizada que exigem determinismo em nível de microssegundos, incorporando o desempenho de comunicação diretamente nos resultados de testes de colisão. Os fabricantes de componentes respondem com transceivers de sistema em chip que combinam CAN-XL, 10BASE-T1S e aceleradores de segurança de hardware em um único die. À medida que o ADAS se torna padrão mesmo em versões de entrada, a demanda por largura de banda se expande mais rapidamente do que os preços médios de venda dos veículos, tornando a eficiência de rede fundamental para as margens dos fabricantes de equipamentos originais.

Surgimento de Arquiteturas E/E Zonais que Exigem Backbones Ethernet

Os projetos zonais consolidam dezenas de unidades de controle eletrônico distribuídas em um punhado de nós de computação posicionados regionalmente. Esse rearranjo encurta os chicotes elétricos, simplifica a distribuição de energia e concentra as defesas de cibersegurança em poucos pontos de entrada de rede. Os fabricantes de equipamentos originais premium na Europa e na América do Norte validaram protótipos zonais iniciais que reduzem a massa de fiação em aproximadamente um terço, melhorando a eficiência energética em veículos elétricos a bateria. A mudança arquitetural se alinha com a adoção de Ethernet multi-gigabit, pois um único par trançado agora pode transportar tanto tráfego de controle determinístico quanto fluxos de infotainment. Os fornecedores que entregam silício de switch com segurança funcional integrada e conformação consciente do tempo conquistam posições de projeto em múltiplas linhas de veículos, catalisando a consolidação dentro do mercado de tecnologia de comunicação automotiva.

Mudança dos Fabricantes de Equipamentos Originais em Direção a Veículos Definidos por Software e Comunicação OTA

Separar a lógica de aplicação do hardware permite que os fabricantes monetizem recursos após a venda, mas fazê-lo com segurança depende de cadeias de atualização autenticadas de ponta a ponta. O Regulamento UN 156 exige procedimentos de atualização auditáveis para todos os novos tipos aprovados nos estados contratantes da ONU. A necessidade resultante de transferências de grandes cargas favorece redes baseadas em IP que podem fazer multicast de imagens de software sem saturar a largura de banda. Os fornecedores que oferecem switches de grau automotivo com lógica de detecção de intrusão integrada garantem, assim, fluxos de receita recorrente de longo prazo no mercado de tecnologia de comunicação automotiva.

Adoção de Redes Sensíveis ao Tempo (TSN) para Ethernet Automotivo Determinístico

As redes sensíveis ao tempo estendem o Ethernet padrão IEEE 802.1 com mecanismos de agendamento, preempção e sincronização de relógio que garantem latência limitada. Os gateways zonais equipados com MACs compatíveis com TSN agora podem misturar mensagens de freio por fio com operação segura e dados de infotainment de alta taxa de bits em um backbone comum sem violar os orçamentos de segurança funcional. Embora a maturidade dos equipamentos de teste ainda fique atrás da complexidade do protocolo, os primeiros programas de produção provam que o TSN pode coexistir com o CAN legado durante as fases de transição. O mercado de tecnologia de comunicação automotiva, portanto, está em um ponto de inflexão. À medida que as cadeias de ferramentas de validação se estabilizam, o TSN passa de experimental para mainstream, ampliando a receita endereçável dos fornecedores enquanto reduz a lista de materiais dos veículos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Validação de Rede | -1.2% | Global, afeta os fabricantes de equipamentos originais menores | Curto prazo (≤ 2 anos) |

| Oferta Limitada de PHY Multi-Gig | -0.9% | Cadeias de suprimentos mundiais | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em V2X | -0.8% | Foco na América do Norte e na UE | Médio prazo (2–4 anos) |

| Obstáculos de Interoperabilidade CAN/LIN-Ethernet | -0.7% | Plataformas híbridas globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Complexidade de Validação de Redes de Alta Velocidade

Provar que uma rede veicular de protocolo misto permanece segura sob estresse eletromagnético e ciberataque envolve campanhas laboratoriais demoradas. Os fabricantes de equipamentos originais devem adquirir bancadas especializadas de injeção de erros e retreinar engenheiros de validação não familiarizados com o determinismo Ethernet. Estruturas regulatórias como o Regulamento UN 155 adicionam requisitos de monitoramento contínuo de ameaças, estendendo os escopos de teste muito além dos programas anteriores centrados em CAN. Os fabricantes de automóveis menores enfrentam encargos de custo desproporcionais, o que atrasa a introdução de recursos e restringe temporariamente o crescimento de volume no mercado de tecnologia de comunicação automotiva. Centros colaborativos de validação estão surgindo para compartilhar cargas de equipamentos, mas a harmonização de melhores práticas ainda é difícil de alcançar.

Oferta Limitada de Semicondutores PHY Multi-Gig de Grau Automotivo

Os chips de camada física multi-gigabit exigem nós de processo de nicho e qualificação em temperatura estendida, deixando apenas algumas fundições capazes de atender às metas de confiabilidade automotiva. As expansões de fábricas da era pandêmica focaram em silício de consumo, e a realocação de capacidade tem se mostrado lenta. Os fornecedores, portanto, priorizam programas de veículos de passeio de alto volume, privando as linhas especializadas de veículos comerciais das peças de que necessitam. Embora os governos da Ásia-Pacífico financiem novas fábricas, os prazos de comissionamento significam que as escassezes podem persistir por pelo menos dois ciclos de modelos. Essa escassez modera a taxa de penetração de curto prazo dos backbones Ethernet em todo o mercado de tecnologia de comunicação automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Módulo de Barramento: Ethernet Assume a Pole Position nas Arquiteturas Zonais

A Rede de Área do Controlador reteve a maior participação de 41,22% do mercado de tecnologia de comunicação automotiva em 2025, um testemunho de sua presença consolidada nos domínios de carroceria e trem de força legados. O Ethernet Automotivo está previsto para registrar o CAGR mais rápido de 12,84% até 2031, sublinhando seu papel como espinha dorsal dos controladores de zona de próxima geração. Os desenvolvedores agora integram CAN-XL junto com 10BASE-T1S para que os gateways possam traduzir mensagens críticas durante migrações em etapas em direção ao Ethernet completo. Essa abordagem híbrida protege a continuidade da plataforma e permite que os fabricantes de equipamentos originais implementem recursos avançados sem recabear completamente. Os fornecedores de hardware que fornecem switches de protocolo misto são, portanto, aliados indispensáveis para roteiros de plataforma otimizados em custo.

A coexistência de Ethernet e CAN remodela os ecossistemas de fornecedores dentro do mercado de tecnologia de comunicação automotiva. Os integradores de sistemas de Nível 1 devem demonstrar determinismo combinando conformação consciente do tempo em links Ethernet com buffer de gateway para tráfego CAN. Os fabricantes de equipamentos de teste respondem agrupando sondas de preempção de quadros e módulos de injeção de erros CAN em consoles únicos, reduzindo a complexidade laboratorial. Os auditores de cibersegurança também se ajustam: uma rede zonal permite a instalação de firewalls em menos pontos de entrada, simplificando a conformidade com o Regulamento UN 155, mas elevando as apostas para a resiliência de cada gateway.

Por Aplicação: Segurança e ADAS Superam a Dominância Estabelecida do Trem de Força

A comunicação do trem de força comandou 36,08% da participação do mercado de tecnologia de comunicação automotiva em 2025, mas os sistemas de segurança e assistência avançada ao condutor estão projetados para liderar o crescimento com um CAGR de 13,15%. Essa inversão decorre de mandatos para direção de emergência e manutenção de faixa que exigem fusão determinística de sensores. Os backbones Ethernet com agendamento TSN garantem que os dados de percepção cheguem à lógica de atuação dentro de janelas de microssegundos, elevando o desempenho de comunicação ao status crítico para a vida. Os fornecedores correm para incorporar blocos de hardware TSN em microcontroladores para garantir vitórias de projeto antes das datas de corte impulsionadas por regulamentações. O ciclo de inovação resultante posiciona a rede ADAS como o indicador antecedente para mudanças mais amplas na arquitetura eletrônica.

A convergência entre feeds V2X externos e conjuntos de sensores a bordo está remodelando as pilhas de software no mercado de tecnologia de comunicação automotiva. Os controladores de domínio antes dedicados à fusão de câmeras agora analisam cadeias de certificados e telemetria de ameaças de unidades de beira de estrada, mesclando cibersegurança com percepção. As agências rodoviárias locais pilotam esquemas de prioridade de sinal verde que dependem de janelas garantidas de entrega de pacotes, reforçando a demanda por redes determinísticas. Como corolário, os engenheiros de trem de força adotam Ethernet para sincronizar a frenagem regenerativa e os subsistemas térmicos com as entradas ADAS, minimizando a perda de energia em veículos elétricos.

Por Tipo de Comunicação: V2X Define o Ritmo para a Conectividade Externa

Os serviços de veículo para tudo capturaram uma participação líder de 58,17% do mercado de tecnologia de comunicação automotiva em 2025. Eles também registrarão o CAGR mais rápido de 11,89%, refletindo o alinhamento regulatório que se seguiu à decisão de realocação de espectro da FCC. Os modos de sidelink celular no 3GPP Release 16 agora permitem comunicação direta de carro para carro sem cobertura de torre, suavizando os obstáculos de implantação rural [3]"3GPP NR V2X Modo 2: Visão Geral, Modelos e Avaliação em Nível de Sistema," Biblioteca Nacional de Medicina, pmc.ncbi.nlm.nih.gov. Os corredores piloto na China agrupam subsídios de infraestrutura com incentivos para veículos, criando ciclos de demanda reforçados. O Japão e a Coreia do Sul padronizam protocolos de teste que incorporam o desempenho V2X em sistemas de classificação por estrelas, transformando a conectividade de uma atualização opcional em um pré-requisito de segurança. Essa vinculação cria uma base instalada robusta que os fabricantes de componentes cortejam com soluções integradas de modem mais switch.

À medida que a densidade de infraestrutura cresce, os dados V2X informam cada vez mais a tomada de decisão a bordo, em vez de servir apenas a painéis de informação ao condutor. Os sistemas de borda em nuvem sinalizam riscos em interseções cegas e enviam alertas para controladores de freio por fio via gateways Ethernet. A priorização de tráfego resultante nas redes intra-veiculares consolida o V2X como um caso de uso central que justifica a migração para Ethernet. Com o tempo, as atualizações de firmware via rede borram ainda mais as fronteiras entre os domínios de comunicação intra-veicular e externa, incorporando o monitoramento contínuo de segurança nas unidades de controle de telemática.

Por Tipo de Veículo: Veículos de Passeio Lideram, Frotas Comerciais se Aproximam

Os veículos de passeio detiveram a dominante participação de 72,11% do mercado de tecnologia de comunicação automotiva em 2025, mas o segmento comercial mostra impulso à medida que os operadores de frotas buscam eficiências de telemática. Os veículos elétricos de passeio se destacam com o CAGR mais rápido de 11,58%, graças aos trens de força simplificados e aos generosos incentivos governamentais nas principais economias. A eletrificação de veículos comerciais fica atrás, mas as adaptações de conectividade preenchem lacunas funcionais sobrepondo módulos V2X aos backbones CAN existentes. Os fabricantes de equipamentos originais, portanto, projetam gateways que escalam entre ciclos de trabalho, aumentando a alavancagem de volume. A estratégia amortece os riscos de pesquisa e desenvolvimento enquanto fornece aos clientes comerciais caminhos de atualização em fases.

As expectativas dos consumidores por integração perfeita com smartphones influenciam os orçamentos de fiação, empurrando os fabricantes de equipamentos originais de veículos de passeio em direção ao Ethernet mesmo em modelos de entrada. Os pilotos de estacionamento automatizado mostram como o controle assistido por nuvem pode reduzir a área de estacionamento, criando histórias de valor que ressoam com os planejadores urbanos. Em veículos comerciais, os painéis de manutenção preditiva alimentados por telemática de alta largura de banda minimizam as penalidades de tempo de inatividade, tornando os investimentos em conectividade itens orçamentários diretos em vez de gastos discricionários. Consequentemente, as tendências de convergência fecham a lacuna histórica entre as arquiteturas elétricas de passeio e comerciais, elevando todo o mercado de tecnologia de comunicação automotiva em direção a metas de projeto unificadas.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Impulsionam a Sofisticação de Rede

As plataformas de combustão interna comandaram 65,46% da participação do mercado de tecnologia de comunicação automotiva em 2025, mas os veículos elétricos a bateria registrarão o CAGR mais rápido de 14,33% à medida que os fabricantes de automóveis perseguem metas de zero emissões. Paradoxalmente, a simplificação mecânica amplifica as demandas de comunicação porque a frenagem regenerativa, os circuitos térmicos e os intertravamentos de segurança de alta tensão exigem coordenação precisa. O Ethernet com agendamento TSN garante que a eletrônica de potência distribuída troque dados críticos de temporização mesmo sob cenários variáveis de estado de carga. Como resultado, a estratégia de propulsão agora dita o roteiro de rede, entrelaçando a aquisição de trem de força e comunicação.

Os protótipos de célula de combustível espelham os padrões de tráfego de dados de veículos elétricos a bateria monitorando a integridade da pilha de hidrogênio e a pressão de armazenamento em tempo real. As arquiteturas híbridas adicionam complexidade porque a lógica de controle deve arbitrar a mistura de torque entre motores de combustão interna e elétricos, exigindo gateways de alta velocidade que abrangem gerações de protocolos. Padrões como ISO 15118-20 ampliam o escopo além do carregamento para incluir interação com a rede elétrica, cibersegurança e a incorporação de tokens de pagamento nos fluxos de energia. Os fornecedores que dominam essas conexões entre domínios ganham influência sobre os roteiros de estratégia energética dos fabricantes de equipamentos originais, entrelaçando ainda mais as escolhas de propulsão e comunicação em todo o mercado de tecnologia de comunicação automotiva.

Por Canal de Distribuição: Adaptações de Pós-Venda Desbloqueiam Valor para Frotas

As redes instaladas pelo fabricante de equipamentos originais retiveram 88,33% da participação do mercado de tecnologia de comunicação automotiva em 2025. Ainda assim, os módulos de pós-venda estão previstos para crescer a um CAGR de 12,44% à medida que os municípios subsidiam atualizações de conectividade para frotas existentes. Os dongles plug-and-play que acessam as portas de diagnóstico a bordo contornam os obstáculos de integração, tornando os ganhos de V2X acessíveis sem a compra de novos veículos. Os gestores de frotas recuperam os investimentos por meio de descontos em pedágios e algoritmos de roteamento otimizados entregues por links celulares. Os fornecedores de adaptações capturam, assim, uma fatia distinta do mercado de tecnologia de comunicação automotiva que valoriza a velocidade de implantação em detrimento da integração profunda no veículo.

Os canais dos fabricantes de equipamentos originais, no entanto, protegem seu território agrupando recursos de cibersegurança que as soluções de pós-venda têm dificuldade em replicar sem acesso a chaves proprietárias. Os reguladores recompensam os sistemas de fábrica com aprovação de tipo simplificada, empurrando os compradores avessos ao risco em direção às opções de fábrica. Com o tempo, ambos os canais podem convergir à medida que os fabricantes de equipamentos originais licenciam estruturas de atualização segura para fornecedores independentes de módulos, oferecendo um modelo de compartilhamento de receita em vez de competição direta. Essa abordagem híbrida equilibra velocidade e segurança, permitindo que o mercado de tecnologia de comunicação automotiva se expanda sem expor os condutores a riscos cibernéticos não gerenciados.

Análise Geográfica

A Ásia-Pacífico comandou 47,14% da participação do mercado de tecnologia de comunicação automotiva em 2025 e deve se expandir a um CAGR de 12,06% até 2031, impulsionada pelos pilotos em larga escala de veículo-estrada-nuvem da China e pela integração da Coreia do Sul de sistemas de transporte inteligente cooperativo em testes nacionais de colisão. A regra obrigatória GB 44495 da China exige segurança V2X baseada em certificados e empurra os fabricantes de equipamentos originais em direção a backbones Ethernet, criando um vasto pipeline doméstico de oportunidades. Os pilotos apoiados pelo ministério do Japão alimentam feedback técnico nos padrões de aquisição, acelerando a prontidão dos fornecedores. A plataforma V2X de modo duplo da Coreia do Sul facilita as dores de transição ao conectar veículos celulares e DSRC. Os modelos premium da Índia começam a especificar 100BASE-T1, prenunciando uma difusão gradual para o mercado de massa.

A Europa e a América do Norte adotam uma implementação mais coordenada, mas mais lenta, sob o guarda-chuva dos Regulamentos UN 155 e 156, que incorporam o gerenciamento de cibersegurança e atualização de software nas listas de verificação de aprovação de tipo. A decisão da FCC de liberar a banda de 5,9 GHz para V2X celular removeu a incerteza de espectro, permitindo que os fabricantes de equipamentos originais finalizem os roteiros de rádio de modo único. A base de fornecedores da Alemanha exerce influência desproporcional nos grupos de trabalho do IEEE, injetando perspectivas europeias de latência e segurança nos padrões globais de Ethernet. O Reino Unido segue os regulamentos da ONU apesar da divergência regulatória em outros lugares, preservando a intercambiabilidade de peças entre os dois lados do Canal da Mancha. Os corredores de teste norte-americanos, como os laboratórios de estrada aberta de Michigan, fornecem dados do mundo real que encurtam os ciclos de validação.

As regiões emergentes adotam arquiteturas elétricas importadas em vez de criar padrões sob medida, economizando custos de validação, mas adiando a implementação de conjuntos de recursos localizados. As plantas de montagem do Brasil constroem sobre plataformas com especificação da UE que já contêm gateways Ethernet, enquanto os Emirados Árabes Unidos exigem V2X apenas para frotas de limusines premium. Os centros de exportação da África do Sul estão integrando Ethernet para atender aos mercados de destino europeus, mesmo que os compradores locais ainda prefiram o CAN básico. Os fabricantes de automóveis russos mantêm compatibilidade com CAN-FD para garantir eventual reintegração com as cadeias de suprimentos ocidentais. Em todas as geografias não centrais, o mercado de tecnologia de comunicação automotiva cresce por meio da difusão tecnológica em cascata, em vez de programas piloto de destaque.

Cenário Competitivo

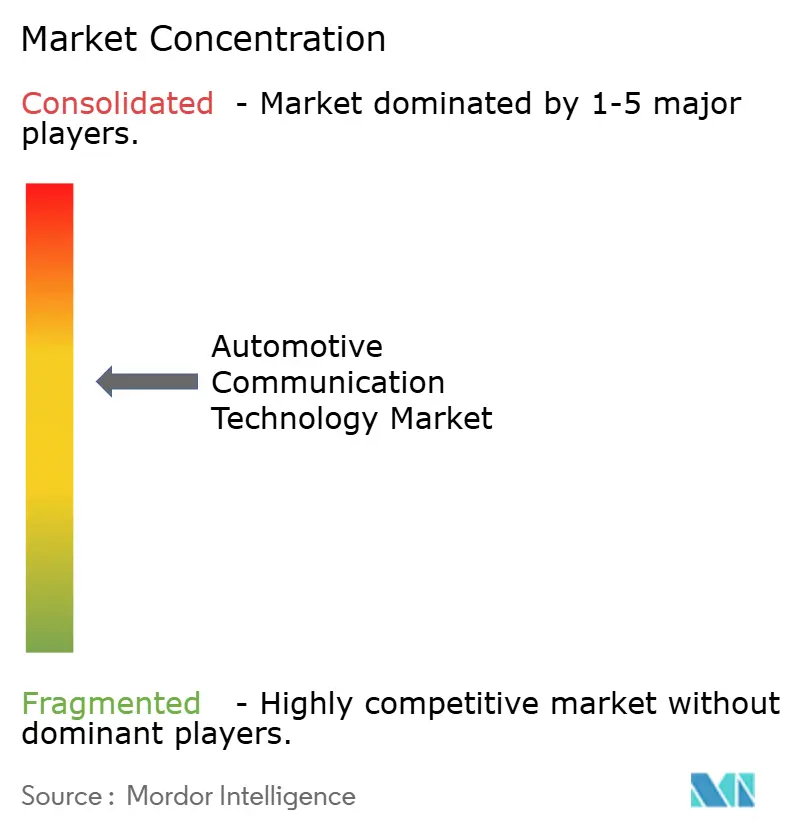

O mercado de tecnologia de comunicação automotiva é caracterizado por concentração moderada, com cinco gigantes de semicondutores respondendo pela maioria dos portfólios de transceivers e switches. Suas estratégias integradas de sistema em chip incorporam módulos de segurança de hardware, segurança funcional ASIL-D e sincronização de tempo IEEE 802.1AS em um único pacote, reduzindo a lista de materiais para os integradores de Nível 1. As famílias de switches Ethernet agora oferecem mais de 80 Gbps de throughput agregado, refletindo uma corrida armamentista para consolidar o tráfego de câmeras, lidar e telemática em gateways de zona. Os fornecedores de chipsets celulares se diversificam para a rede automotiva combinando modems 5G com núcleos de switch compatíveis com TSN, aproveitando a expertise em telecomunicações para perturbar os incumbentes.

As startups defendem pilhas de rede definidas por software que virtualizam funções de gateway em CPUs de uso geral, prometendo implementação de recursos habilitada por OTA sem trocas de hardware. A maturação dos padrões, notavelmente o perfil TSN do IEEE 802.1DG, estabelece linhas de base de desempenho e reduz a diferenciação em funções de transporte puro. Consequentemente, a resiliência de cibersegurança e a orquestração de atualizações emergem como novos campos de batalha, onde os fornecedores promovem análises de detecção de intrusão e blocos de raiz de confiança ancorados em hardware como extensões de valor agregado. Os fabricantes de equipamentos originais de nível médio sensíveis ao preço gravitam em direção a pacotes integrados de silício e software que simplificam a validação sob o Regulamento UN 155.

As pressões de consolidação se intensificam porque as arquiteturas zonais reduzem o número de unidades de controle eletrônico por veículo, diminuindo o número total de posições de componentes. Os fornecedores respondem agrupando switches Ethernet, microcontroladores e circuitos integrados de gerenciamento de energia em projetos de referência que reduzem os prazos de integração. As adaptações de pós-venda criam fluxos de demanda paralelos para caixas V2X plug-and-play, mas esses volumes permanecem uma fração dos pipelines dos fabricantes de equipamentos originais. No geral, o mercado de tecnologia de comunicação automotiva equilibra eficiências de escala com nichos especializados, recompensando os fornecedores que se flexibilizam em múltiplas camadas da pilha de comunicação.

Líderes do Setor de Tecnologia de Comunicação Automotiva

NXP Semiconductors N.V.

Broadcom Inc.

Texas Instruments Inc.

Infineon Technologies AG

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A LG Innotek concordou em fornecer um módulo de comunicação automotiva Wi-Fi 7 a uma proeminente empresa europeia de peças.

- Dezembro de 2025: A TTTech Auto lançou o middleware de comunicação MotionWise para unificar a troca de dados intra-veicular.

- Agosto de 2025: A Awinic Electronics lançou produtos de switch de radiofrequência de grau automotivo AW13612PFDR-Q1 e AW12022TQNR-Q1 para aplicações de veículos conectados.

- Agosto de 2025: A Infineon Technologies AG concluiu a aquisição da unidade de Ethernet automotiva da Marvell Technology, expandindo suas capacidades de veículo definido por software.

Escopo do Relatório Global do Mercado de Tecnologia de Comunicação Automotiva

O Mercado de Tecnologia de Comunicação Automotiva é segmentado com base no tipo de barramento, aplicação, tipo de comunicação, tipo de veículo, tipo de propulsão, canal de distribuição e geografia.

Por Módulo de Barramento, o mercado é segmentado em Rede de Interconexão Local (LIN), Rede de Área do Controlador (CAN), FlexRay, Transporte de Sistemas Orientados a Mídia (MOST) e Ethernet Automotivo. Por Aplicação, o mercado é segmentado em Trem de Força, Controle de Carroceria e Conforto, Infotainment e Comunicação, e Segurança e ADAS. Por Tipo de Comunicação, o mercado é segmentado em Veículo para Veículo (V2V), Veículo para Infraestrutura (V2I) e Veículo para Tudo (V2X). Por Tipo de Veículo, o mercado é segmentado em Veículos de Passeio, Veículos Comerciais Leves e Veículos Comerciais Médios e Pesados. Por Tipo de Propulsão, o mercado é segmentado em Motor de Combustão Interna (MCI), Veículo Elétrico a Bateria (BEV), Veículo Elétrico Híbrido (HEV), Veículo Elétrico Híbrido Plug-in (PHEV) e Veículo Elétrico a Célula de Combustível (FCEV). Por Canal de Distribuição, o mercado é segmentado em Fabricante de Equipamentos Originais e Pós-Venda. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de Valor (USD).

| Rede de Interconexão Local (LIN) |

| Rede de Área do Controlador (CAN) |

| FlexRay |

| Transporte de Sistemas Orientados a Mídia (MOST) |

| Ethernet Automotivo |

| Trem de Força |

| Controle de Carroceria e Conforto |

| Infotainment e Comunicação |

| Segurança e ADAS |

| Veículo para Veículo (V2V) |

| Veículo para Infraestrutura (V2I) |

| Veículo para Tudo (V2X) |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Fabricante de Equipamentos Originais |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Módulo de Barramento | Rede de Interconexão Local (LIN) | |

| Rede de Área do Controlador (CAN) | ||

| FlexRay | ||

| Transporte de Sistemas Orientados a Mídia (MOST) | ||

| Ethernet Automotivo | ||

| Por Aplicação | Trem de Força | |

| Controle de Carroceria e Conforto | ||

| Infotainment e Comunicação | ||

| Segurança e ADAS | ||

| Por Tipo de Comunicação | Veículo para Veículo (V2V) | |

| Veículo para Infraestrutura (V2I) | ||

| Veículo para Tudo (V2X) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Canal de Distribuição | Fabricante de Equipamentos Originais | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia de comunicação automotiva em 2026?

O tamanho do mercado de tecnologia de comunicação automotiva atingiu USD 24,94 bilhões em 2026 e está projetado para subir para USD 42,44 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente?

As funções de segurança e ADAS estão avançando a um CAGR de 13,15%, o mais rápido entre as aplicações, à medida que os órgãos reguladores incorporam redes determinísticas nos requisitos de condução automatizada.

Por que a adoção de Ethernet está se acelerando dentro dos veículos?

Os backbones Ethernet oferecem largura de banda multi-gigabit e recursos de rede sensível ao tempo que CAN e LIN não conseguem igualar, tornando-os essenciais para a fusão de sensores, atualizações OTA e conformidade com regras de cibersegurança como o UN R155.

O que impulsiona a demanda de pós-venda por atualizações de comunicação?

Os operadores de frotas adaptam módulos V2X e de telemática para obter descontos em pedágios, prioridade em semáforos e insights de manutenção preditiva sem aguardar os ciclos de aquisição de novos veículos.

Página atualizada pela última vez em: