Tamanho e Participação do Mercado de Carros Conectados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 63.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 131.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.76% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Conectados por Mordor Intelligence

O tamanho do mercado de carros conectados atingiu USD 63,44 bilhões em 2025 e está previsto para alcançar USD 131,87 bilhões até 2030, refletindo um CAGR de 15,76%. Esse crescimento acelerado espelha a transição do setor de um design centrado em hardware para veículos definidos por software que operam como plataformas de computação móvel, em vez de simples ativos de transporte. Mandatos regulatórios de segurança, implantações generalizadas de 5G e a mudança das montadoras em direção a receitas recorrentes provenientes de serviços conectados continuam a expandir os pools de valor endereçável. Regras nacionais de cibersegurança e políticas de relocalização da cadeia de suprimentos reformulam as estratégias de fornecimento, enquanto projetos soberanos de conectividade aceleram a adoção de tecnologia. Ao mesmo tempo, a concorrência fragmentada entre fornecedores automotivos, líderes em semicondutores e plataformas de nuvem estimula a inovação que mantém o mercado de carros conectados em uma trajetória de crescimento sólida.

Principais Conclusões do Relatório

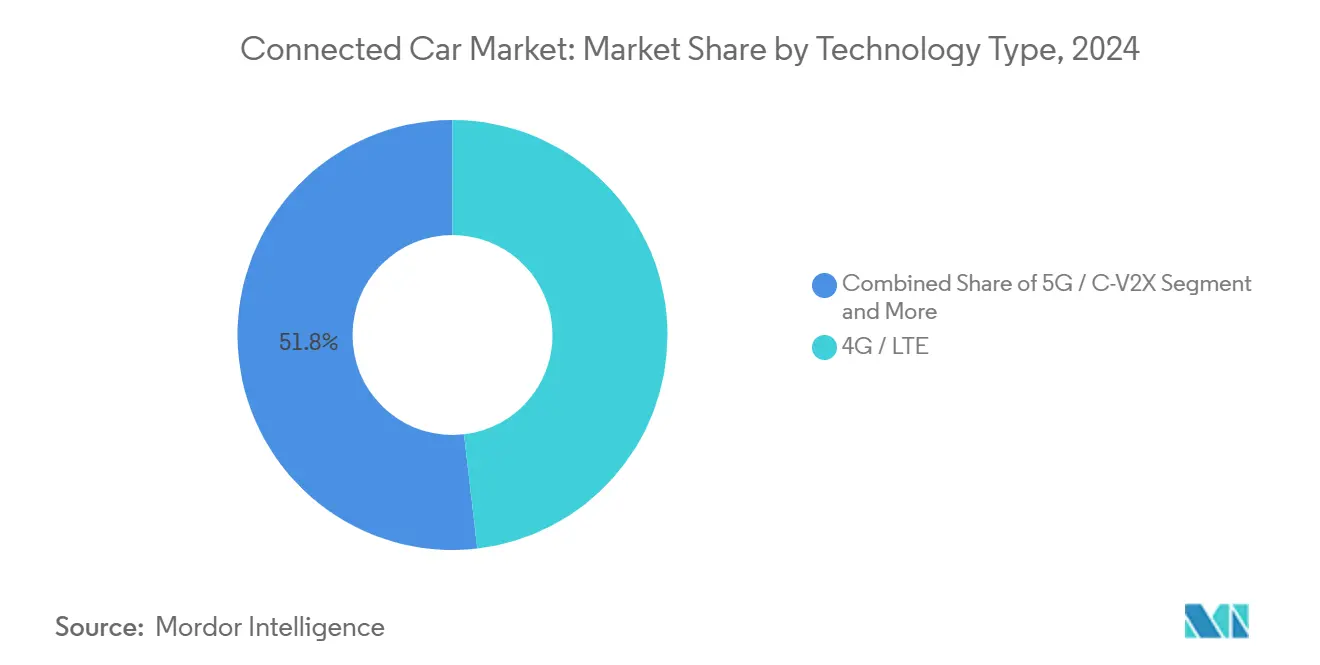

- Por tecnologia, 4G/LTE capturou 48,22% da participação do mercado de carros conectados em 2024; 5G/C-V2X avança a um CAGR de 21,62% até 2030.

- Por aplicação, Infotainment e IHM representaram 33,27% do tamanho do mercado de carros conectados em 2024; Atualizações Over-the-Air registram um CAGR de 22,39% até 2030.

- Por conectividade, as soluções Embarcadas detinham 47,28% da receita de 2024; as arquiteturas Integradas registram o CAGR mais rápido de 19,32% até 2030.

- Por conectividade veicular, V2C liderou com 36,71% de participação em 2024, enquanto V2G cresce a um CAGR de 20,61%.

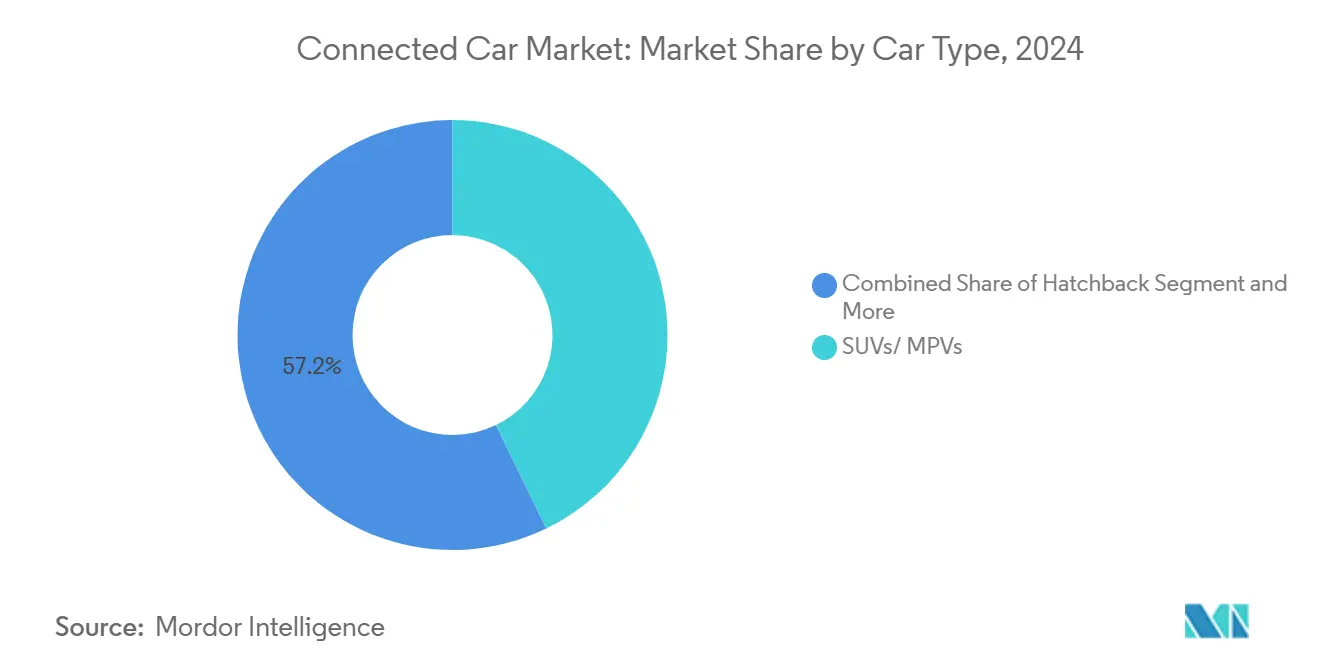

- Por tipo de veículo, SUVs/MPVs comandaram 42,82% de participação do tamanho do mercado de carros conectados em 2024 e se expandem a um CAGR de 17,42%.

- Por mercado final, as ofertas Instaladas pela Montadora detinham 67,29% de participação em 2024; o segmento de Pós-Venda registra um CAGR de 19,81% até 2030.

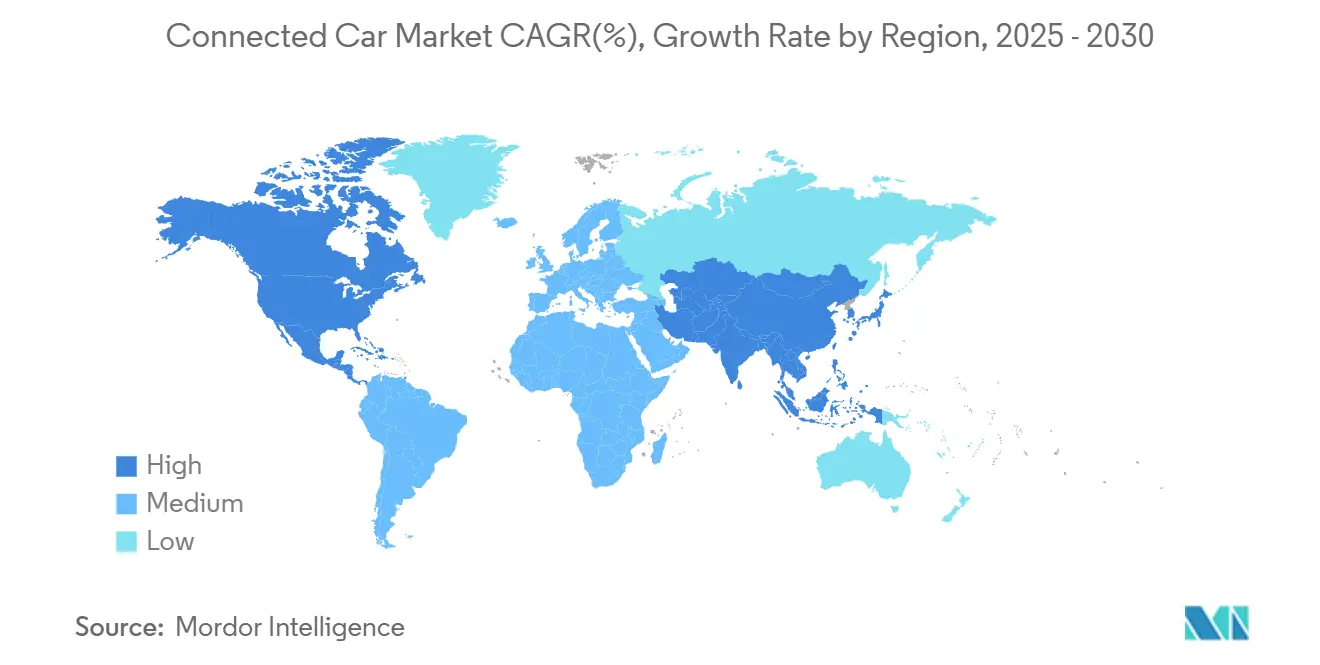

- Por geografia, a Ásia-Pacífico liderou com 40,28% de participação na receita em 2024; o Oriente Médio registra o maior CAGR de 19,28% até 2030.

Tendências e Perspectivas do Mercado Global de Carros Conectados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de 5G/C-V2X Habilitando Serviços de Baixa Latência | +4.10% | Global com adoção antecipada na China, nos Estados Unidos e na UE | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios para eCall e Telemática de Segurança | +3.20% | Europa expandindo-se para a América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda do Consumidor por Infotainment e Aplicativos no Veículo | +2.80% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Seguro Baseado em Uso para Dados Embarcados | +2.30% | América do Norte e Europa, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Marketplaces de Aplicativos de Borda Gerenciados pelas Montadoras | +1.90% | Global, liderado por marcas premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Oportunidades de Receita V2G para Montadoras e Concessionárias de Energia | +1.40% | Europa e América do Norte, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de 5G/C-V2X Habilitando Serviços de Baixa Latência

O V2X celular direciona os veículos conectados para interações em tempo real. A China tem como meta 30 milhões de veículos compatíveis com V2X por ano até 2034, enquanto demonstrações conjuntas da Associação Automotiva 5G e do USDOT validam padrões transfronteiriços. O fatiamento de rede garante níveis de serviço de qualidade automotiva e suporta a futura condução autônoma. Essas capacidades posicionam o 5G como uma espinha dorsal indispensável para o mercado de carros conectados [1]"Ensaios Conjuntos de Mobilidade Conectada do USDOT e da 5GAA,", Associação Automotiva 5G, 5gaa.org.

Mandatos Regulatórios para eCall e Telemática de Segurança

O eCall de Próxima Geração migra as chamadas de emergência das redes 2G/3G para redes 4G/5G, com conformidade voluntária na UE prevista para janeiro de 2026. Os tempos de resposta urbanos melhoraram e os tempos rurais aumentaram desde a implantação, ressaltando os benefícios diretos à segurança. O alinhamento com os planos de encerramento de rede do Reino Unido até 2033 demonstra como a harmonização regulatória acelera a difusão tecnológica. Nos Estados Unidos, o Departamento de Transportes reservou USD 60 milhões para projetos-piloto V2X em todo o país que espelham o foco de segurança da Europa. [2]"Proposta para o eCall de Próxima Geração,", Comissão Europeia, ec.europa.eu

Pressão do Seguro Baseado em Uso por Dados Embarcados

As seguradoras estão refinando seus modelos de precificação de risco, levando a uma adoção acelerada de telemática. A tecnologia de telemática permite que as seguradoras coletem dados de condução em tempo real, o que ajuda a avaliar o risco com mais precisão e oferece prêmios personalizados. Na esteira de violações de compartilhamento de dados de alto perfil, os reguladores estão intensificando seu escrutínio, pressionando por mecanismos de consentimento mais precisos. Essas violações destacaram a necessidade de transparência na forma como os dados são coletados, compartilhados e utilizados. À medida que as montadoras lidam com o equilíbrio entre preocupações com privacidade e a demanda por dados em tempo real, elas reforçam suas estruturas de cibersegurança e governança de dados. O fortalecimento dessas estruturas garante a conformidade com os regulamentos, ao mesmo tempo que protege a confiança do consumidor e aborda os crescentes riscos de ameaças cibernéticas.

Oportunidades de Receita V2G para Montadoras e Concessionárias de Energia

Os projetos-piloto de carregamento bidirecional mostram que as baterias de veículos elétricos podem abastecer residências durante apagões e aliviar as pressões de pico de demanda. A GM e a Pacific Gas & Electric oferecem até USD 4.500 em incentivos para sistemas residenciais habilitados para V2G, enquanto estudos europeus estimam USD 4 bilhões em economias anuais na rede elétrica com o carregamento inteligente. As montadoras agora incorporam os serviços de energia nas equações de custo total de propriedade[3]"Projeto-Piloto V2G da GM Energy e da PG&E,", General Motors, gm.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Riscos de Cibersegurança e Atualizações Over-the-Air | -2.7% | Global, intensificado na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Restrições Comerciais sobre Chipsets de Telemática Chineses | -2.1% | América do Norte e regiões aliadas | Médio prazo (2-4 anos) |

| Altos Custos de Conectividade e Hospedagem de Dados | -1.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Regras de Localização de Dados Elevando Gastos com Backend | -1.5% | Europa, China e jurisdições com leis rígidas de soberania | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Comerciais sobre Chipsets de Telemática Chineses

Uma regra dos EUA em vigor a partir de março de 2025 proíbe vínculos de software com componentes chineses ou russos a partir do ano-modelo 2027 e hardware a partir de 2030. As montadoras chinesas respondem acelerando o design doméstico de chips para atingir 25% de autossuficiência até 2025. As cadeias de suprimentos duplas elevam os custos e complicam as escolhas de plataforma, mas o fornecimento regionalizado reduz o risco geopolítico a longo prazo.

Regras de Localização de Dados Elevando Gastos com Backend

A Lei de Dados da UE, em vigor a partir de setembro de 2025, exige o compartilhamento de dados veiculares em tempo real com terceiros, ao mesmo tempo que trata os Números de Identificação do Veículo como dados pessoais sob o GDPR. As montadoras devem criar nuvens específicas por região que satisfaçam as proteções de privacidade e as obrigações obrigatórias de compartilhamento de dados. Tendências semelhantes em outras jurisdições apontam para uma crescente complexidade da infraestrutura de backend [4]"Texto Integral da Lei de Dados,", União Europeia, europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O impulso do 5G cresce apesar da liderança do 4G

O 4G/LTE representou 48,22% da receita de 2024, confirmando seu papel como o motor do mercado de carros conectados. Sua maturidade garante cobertura confiável e módulos econômicos. O 5G/C-V2X registra um CAGR de 21,62% à medida que os mandatos para serviços de latência ultrabaixa, como interações V2X em tempo real, aceleram a adoção. As projeções do tamanho do mercado de carros conectados para plataformas 5G mostram acentuadas escaladas assim que as redes autônomas amadurecem. Os fornecedores agora embarcam antenas de painel plano que combinam rádios 5G e sidelink, suavizando os caminhos de transição para as montadoras.

O legado 2G e 3G está sendo encerrado, impulsionado pelas diretrizes NG-eCall da Europa que exigem compatibilidade com 4G a partir de 2026. As demonstrações de reguladores globais de telecomunicações validam as metas de desempenho e reforçam a confiança dos investidores. Aliado ao compromisso da China de 30 milhões de veículos compatíveis com V2X por ano até 2034, o impulso se inclina fortemente para o 5G. Módulos multibanda com suporte a fallback para LTE protegem as montadoras contra lacunas de rede durante a transição.

Por Aplicação: As atualizações Over-the-Air desbloqueiam valor contínuo

O Infotainment e IHM lideraram com uma participação de 33,27%, refletindo a preferência do consumidor por cabines digitais personalizadas. As atualizações over-the-air cresceram a um CAGR de 22,39%, sinalizando a dependência das montadoras na implantação remota de recursos para monetizar o software após a venda. Os dados de participação do mercado de carros conectados destacam o potencial das atualizações over-the-air de eclipsar a receita de infotainment assim que a penetração da plataforma se ampliar.

As pressões regulatórias estão cada vez mais impulsionando as atualizações Over-the-Air (OTA), permitindo que correções de software sejam exigidas sem a necessidade de recalls físicos. Com as montadoras lançando lojas de aplicativos no veículo, esses pipelines de atualizações over-the-air estão evoluindo para a espinha dorsal das atualizações contínuas de recursos. Além disso, as atualizações críticas de segurança agora são obrigadas a aderir a rigorosos padrões de criptografia, aumentando a demanda por estruturas de atualização seguras.

Por Conectividade: A arquitetura integrada ganha destaque

As soluções Embarcadas detinham 47,28% de participação graças ao controle das montadoras sobre a experiência do usuário e os dados. A conectividade Integrada registra um CAGR de 19,32% à medida que os módulos unificados reduzem o custo da lista de materiais enquanto suportam múltiplos padrões de rádio. O tamanho do mercado de carros conectados para plataformas integradas cresce à medida que as operadoras de telecomunicações endossam modelos de fatiamento de rede dedicados à qualidade de serviço automotiva.

Os sistemas Vinculados declinam porque os consumidores preferem conectividade veicular autônoma que não depende de smartphones. Fornecedores de semicondutores como a Qualcomm impulsionam a convergência ao fundir a computação de cockpit e de ADAS em SoCs únicos, reduzindo a latência enquanto diminuem o peso e a fiação. Os provedores de nuvem fornecem SDKs que abstraem o gerenciamento de rede para que os desenvolvedores possam se concentrar nos recursos do usuário.

Por Conectividade Veicular: V2G acelera a integração com a rede elétrica

O Veículo para Nuvem lidera com 36,71% de participação, essencial para diagnósticos e monetização de dados. O Veículo para Rede Elétrica registra um CAGR de 20,61% à medida que as concessionárias incentivam os proprietários de veículos elétricos a participar de programas de resposta à demanda. O tamanho do mercado de carros conectados vinculado ao V2G se amplia assim que os carregadores bidirecionais atingem a adoção em massa e os padrões harmonizam os protocolos de handshake de energia.

Os incentivos governamentais e as estruturas tarifárias favoráveis encorajam as frotas a instalar carregadores compatíveis com V2G. Estudos estimam que os operadores de rede poderiam economizar USD 4 bilhões anualmente na Europa com o carregamento inteligente. As montadoras projetam cada vez mais baterias de tração e eletrônica de potência para gerenciar a retroalimentação da rede sem degradar a vida útil dos ciclos.

Por Tipo de Veículo: SUVs dominam a curva de adoção

Os SUVs/MPVs detinham 42,82% de participação e crescem a um CAGR de 17,42%, beneficiando-se de um espaço interno maior que acomoda múltiplos displays e antenas avançadas. Seus preços de tabela mais elevados absorvem os custos de conectividade, tornando os recursos premium padrão mais cedo. O tamanho do mercado de carros conectados dentro da categoria SUV aumenta à medida que os acabamentos de luxo incluem serviços digitais baseados em assinatura.

Os Sedans ficam para trás devido à demanda decrescente do segmento, enquanto os Hatchbacks se concentram em compradores sensíveis ao custo que desejam apenas segurança essencial e infotainment. As montadoras chinesas encurtam os ciclos de modelo para 1,3 anos, usando SUVs como plataformas de lançamento para cockpits orientados por inteligência artificial que posteriormente se difundem para veículos menores.

Por Mercado Final: O pós-venda cresce, mas a dominância das montadoras continua

As soluções Instaladas pela Montadora controlaram 67,29% da receita de 2024, pois as montadoras fixam as plataformas de telemetria na montagem. O pós-venda cresce a um CAGR de 19,81%, impulsionado por kits de retrofit para frotas mais antigas e soluções de nicho fora dos roteiros das montadoras. A participação do mercado de carros conectados no pós-venda permanece modesta, mas as novas regras de acesso a dados da UE reduzem as barreiras de entrada para os prestadores de serviços.

Os fornecedores independentes agora oferecem análises baseadas em nuvem que se integram às APIs das montadoras para fornecer serviços de otimização de frotas sem hardware adicional. Os líderes em diagnósticos expandem a cobertura para novas marcas de veículos elétricos, sinalizando a convergência entre equipamentos de serviço tradicionais e telemática conectada.

Análise Geográfica

A Ásia-Pacífico manteve 40,28% de participação graças à política agressiva de V2X da China e à grande base doméstica de veículos elétricos. Os subsídios governamentais, as cadeias de suprimentos robustas e o controle de matérias-primas criam condições favoráveis. O Japão e a Coreia do Sul planejam autonomia de Nível 4 em todo o país até 2027, reforçando a liderança regional. O tamanho do mercado de carros conectados na Ásia-Pacífico se beneficia da penetração do 5G que já cobre a maioria das áreas metropolitanas.

O Oriente Médio é a região de crescimento mais rápido, com um CAGR de 19,28%. Ambiciosas metas de eletrificação, como a meta de 50% de veículos elétricos dos Emirados Árabes Unidos até 2050 e o plano de 30% de veículos elétricos da Arábia Saudita para Riade até 2030, impulsionam a demanda por telemática. O financiamento governamental e os baixos custos de energia tornam a infraestrutura de carregamento em larga escala viável. As montadoras chinesas capturam o crescente interesse regional com modelos conectados que são fornecidos de série com pacotes de infotainment.

A América do Norte e a Europa equilibram a inovação com os custos de conformidade regulatória. A Regra de Veículos Conectados dos EUA reformula o fornecimento ao proibir componentes conectados chineses e russos em um cronograma gradual, empurrando as montadoras em direção a parceiros de semicondutores aliados. A Europa aplica o Regulamento ONU 155 para cibersegurança e a Lei de Dados para compartilhamento de dados, elevando os custos de backend, mas estabelecendo referências globais para segurança e privacidade.

Cenário Competitivo

A concorrência permanece fragmentada, sem nenhuma empresa superando uma participação de dois dígitos. A Continental integra monitoramento biométrico e inteligência artificial de borda em cockpits, enquanto o Digital Chassis da Qualcomm funde a computação de cockpit e de ADAS, ajudando sua receita automotiva a crescer 25% em 2023. Montadoras como a GM co-criam marketplaces de software como o SDVerse para desacoplar o fornecimento de software dos ciclos de hardware.

As oportunidades de espaço em branco incluem nós de computação de borda que hospedam microsserviços dentro dos veículos, pilhas especializadas de cibersegurança que satisfazem os requisitos da UNECE e mecanismos de monetização de dados que traduzem a telemetria bruta em insights acionáveis para frotas. Os fornecedores tradicionais contratam engenheiros de inteligência artificial e adquirem expertise em nuvem, borrando as fronteiras entre os players de hardware e software.

As alianças estratégicas aceleram o tempo de chegada ao mercado. A NVIDIA faz parceria com a Magna, a Hyundai e a GM para incorporar o Drive AGX em múltiplas linhas de veículos, fornecendo às montadoras computação de inteligência artificial escalável. A Bosch tem como alvo EUR 6 bilhões em receita futura de software e serviços, sinalizando uma mudança das vendas de componentes para assinaturas de plataforma. O ambiente competitivo geral fomenta a inovação rápida, mas também intensifica a necessidade de padrões intersetoriais para garantir a interoperabilidade e a segurança.

Líderes do Setor de Carros Conectados

Continental AG

Robert Bosch GmbH

Harman International

Denso Corporation

Qualcomm Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: General Motors e NVIDIA lançaram uma colaboração usando o NVIDIA Drive AGX para assistência ao motorista de próxima geração e o Omniverse para fábricas de gêmeos digitais.

- Março de 2025: Magna e NVIDIA concordaram em integrar o Drive AGX em soluções de segurança de L2+ a L4, com demonstrações previstas para o final de 2025.

- Janeiro de 2025: Hyundai Motor Group selecionou as ferramentas NVIDIA AI Enterprise para gerenciamento de dados e simulação de funções autônomas.

Escopo do Relatório Global do Mercado de Carros Conectados

| 5G / C-V2X |

| 4G / LTE |

| 3G |

| 2G |

| Assistência ao Motorista (ADAS) |

| Segurança e Proteção |

| Telemática e Diagnósticos |

| Infotainment e IHM |

| Gestão de Mobilidade e Frotas |

| Atualizações Over-the-Air (OTA) |

| Integrada |

| Embarcada |

| Vinculada |

| Veículo para Veículo (V2V) |

| Veículo para Infraestrutura (V2I) |

| Veículo para Pedestre (V2P) |

| Veículo para Nuvem (V2C) |

| Veículo para Rede Elétrica (V2G) |

| Hatchback |

| Sedan |

| SUVs / MUVs |

| Instalado pela Montadora |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Tecnologia | 5G / C-V2X | |

| 4G / LTE | ||

| 3G | ||

| 2G | ||

| Por Aplicação | Assistência ao Motorista (ADAS) | |

| Segurança e Proteção | ||

| Telemática e Diagnósticos | ||

| Infotainment e IHM | ||

| Gestão de Mobilidade e Frotas | ||

| Atualizações Over-the-Air (OTA) | ||

| Por Conectividade | Integrada | |

| Embarcada | ||

| Vinculada | ||

| Por Conectividade Veicular | Veículo para Veículo (V2V) | |

| Veículo para Infraestrutura (V2I) | ||

| Veículo para Pedestre (V2P) | ||

| Veículo para Nuvem (V2C) | ||

| Veículo para Rede Elétrica (V2G) | ||

| Por Tipo de Veículo | Hatchback | |

| Sedan | ||

| SUVs / MUVs | ||

| Por Mercado Final | Instalado pela Montadora | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros conectados em 2025?

Atingiu USD 63,44 bilhões em 2025 e está no caminho para alcançar USD 131,87 bilhões até 2030, refletindo um CAGR de 15,76%.

Qual região lidera na adoção de carros conectados?

A Ásia-Pacífico detém 40,28% da receita global, impulsionada pela grande base de veículos elétricos da China e pelas metas nacionais de V2X.

Qual segmento de tecnologia cresce mais rapidamente?

As soluções 5G/C-V2X registram o maior CAGR de 21,62% porque os serviços de baixa latência habilitam funções autônomas e de segurança.

Qual é o papel do V2G nos modelos de receita futuros?

Os programas de Veículo para Rede Elétrica permitem que os veículos elétricos forneçam energia de volta à rede, abrindo novos fluxos de renda para montadoras e concessionárias de energia enquanto apoiam a estabilidade energética.

Como as regras de cibersegurança afetam as montadoras?

Regulamentos como o UNECE R155/R156 exigem monitoramento contínuo de ameaças e sistemas de atualização seguros, aumentando os investimentos em conformidade.

Página atualizada pela última vez em: