Tamanho e Participação do Mercado Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

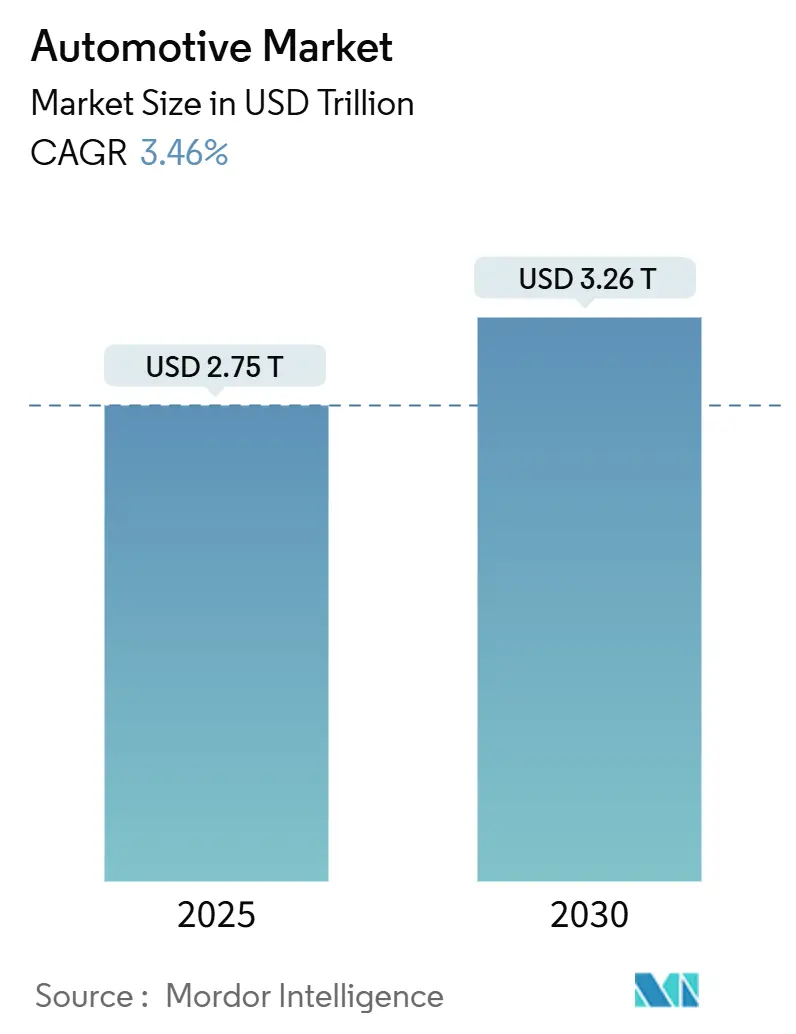

| Tamanho do Mercado (2025) | 2.75 Trilhões de dólares |

| Tamanho do Mercado (2030) | 3.26 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.46% CAGR |

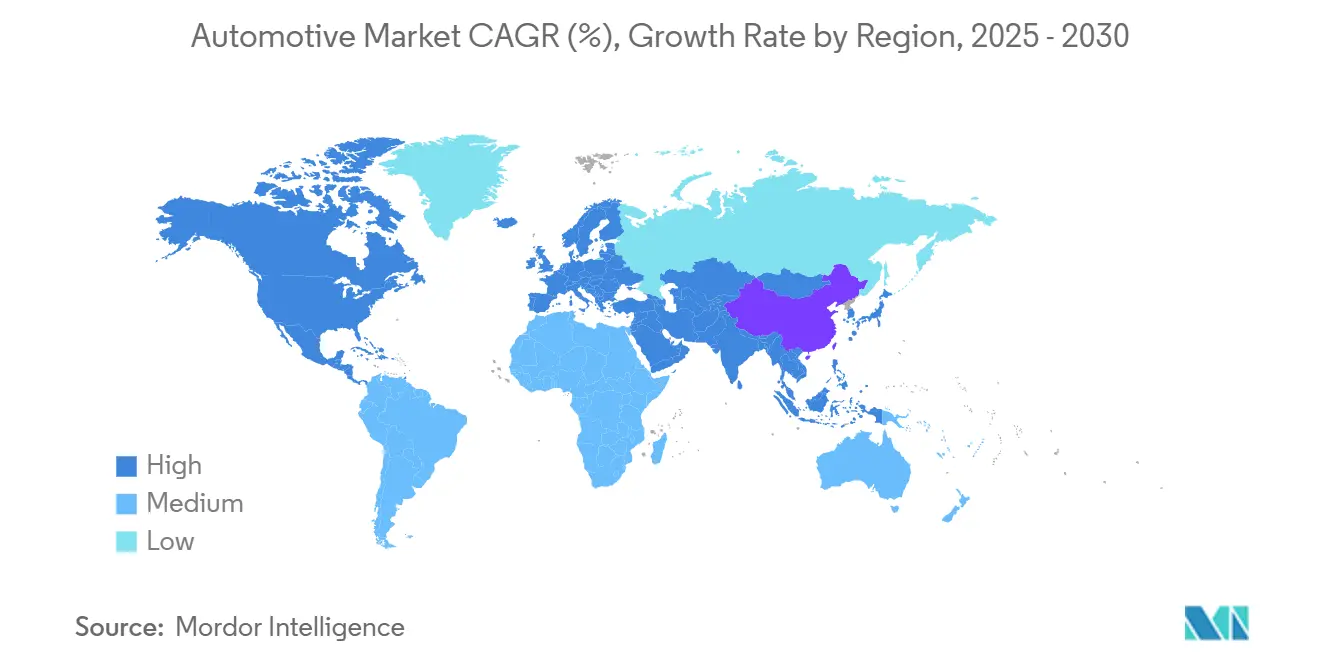

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Automotivo por Mordor Intelligence

O tamanho do mercado automotivo atingiu USD 2,75 trilhões em 2025 e tem projeção de alcançar USD 3,26 trilhões até 2030, avançando a um CAGR de 3,46% durante o período de previsão. O endurecimento das normas de emissões, a rápida deflação dos custos de baterias e as atualizações de cockpit habilitadas digitalmente estão direcionando a demanda para veículos eletrificados e conectados. As montadoras estão acelerando a consolidação de plataformas para financiar roteiros de software e eletrônica de potência, enquanto os fornecedores de primeiro nível expandem verticalmente para garantir semicondutores e matérias-primas de minerais críticos. O capital dos investidores está se inclinando para plantas de baterias, fabricação de carboneto de silício e software avançado de assistência ao condutor, sinalizando confiança nos retornos de longo prazo da eletrificação. Enquanto isso, as restrições de capacidade em chips e materiais de cátodo moderam os volumes de produção no curto prazo, mas reforçam o poder de precificação dos fornecedores posicionados no topo da cadeia de valor.

Principais Conclusões do Relatório

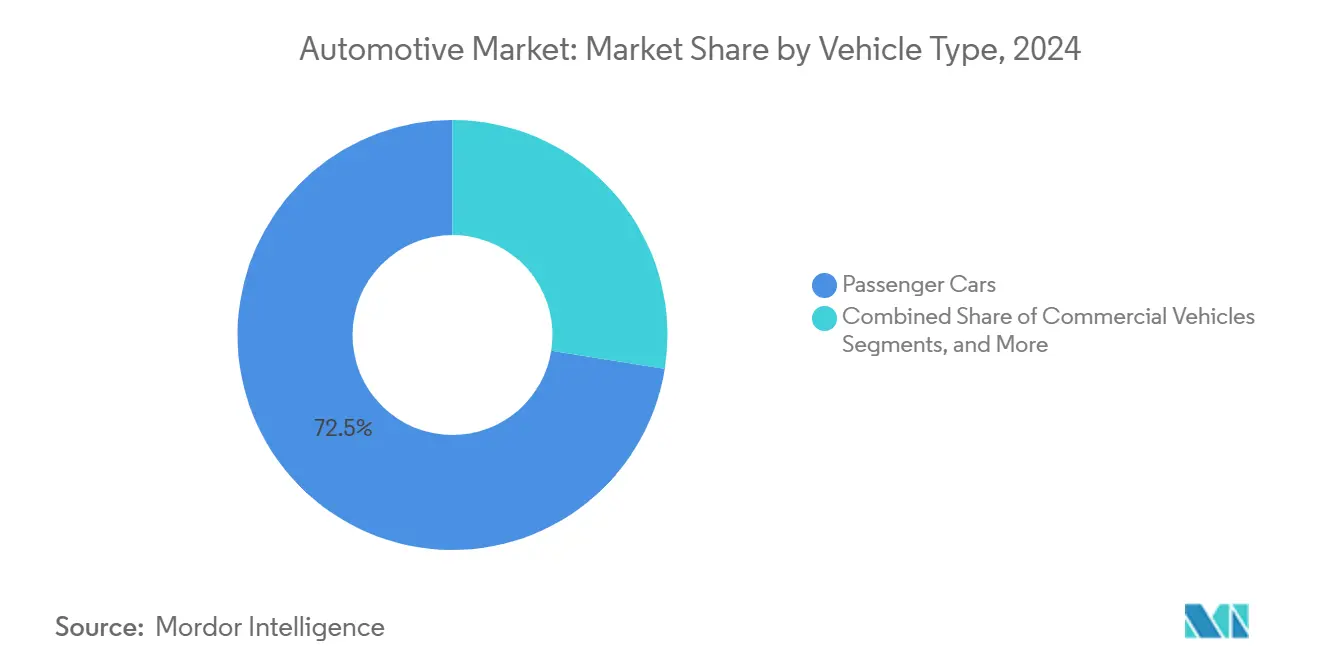

- Por tipo de veículo, os automóveis de passeio lideraram com 72,45% de participação na receita do mercado automotivo em 2024, enquanto as motocicletas têm previsão de expansão a um CAGR de 4,24% até 2030.

- Por tipo de propulsão, os motores de combustão interna detinham 85,13% do tamanho do mercado automotivo em 2024, enquanto os veículos elétricos avançam a um CAGR de 6,85% até 2030.

- Por aplicação, o uso pessoal detinha 63,26% do tamanho do mercado automotivo em 2024, enquanto o transporte público avança a um CAGR de 5,11% até 2030.

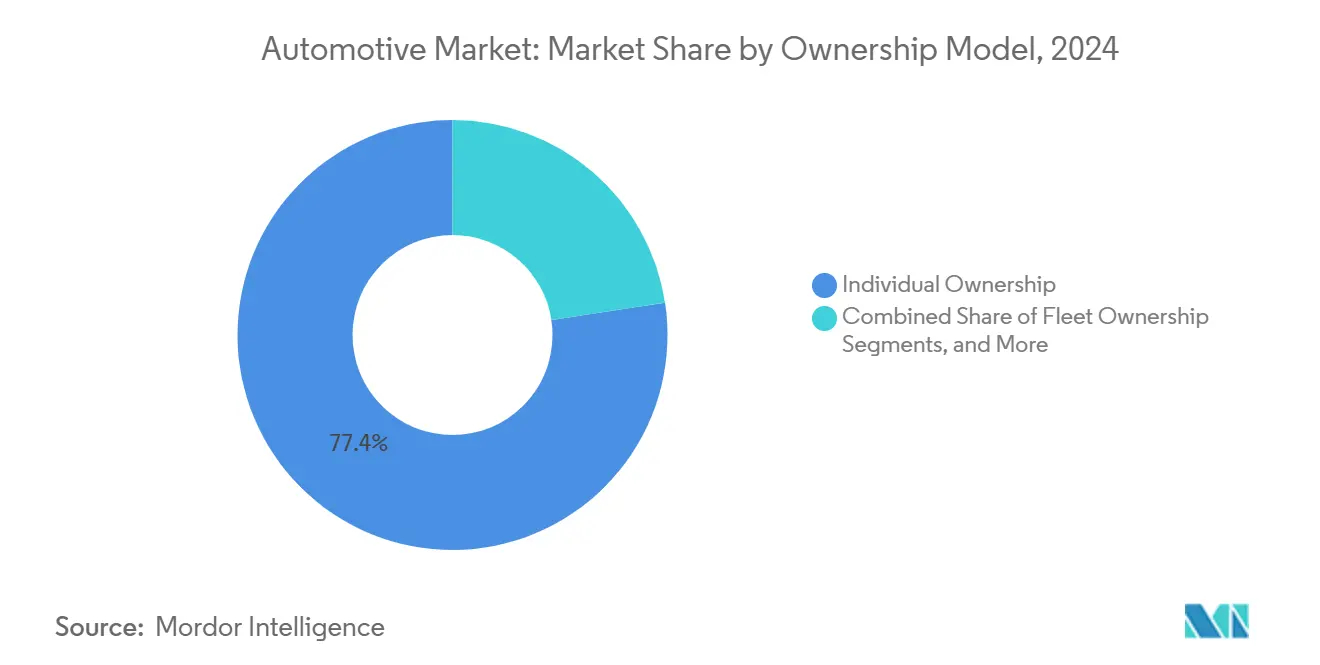

- Por modelo de propriedade, a propriedade individual representou 77,35% da receita do mercado automotivo em 2024, enquanto os serviços de assinatura crescem a um CAGR de 5,84% até 2030.

- Por canal de vendas, os revendedores OEM detinham 68,14% da participação do mercado automotivo em 2024, enquanto as plataformas online têm projeção de crescimento a um CAGR de 4,79% até 2030.

- Por geografia, a Ásia-Pacífico capturou uma participação de 53,11% do mercado automotivo em 2024 e está crescendo a um CAGR de 3,85% até 2030.

Tendências e Perspectivas do Mercado Automotivo Global

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Momentum de Eletrificação Acelerada | +1.2% | Global, ganhos iniciais na China, Europa, Califórnia | Médio prazo (2 a 4 anos) |

| Legislação de Qualidade do Ar Urbano | +0.9% | Metrópoles globais | Longo prazo (≥ 4 anos) |

| Demanda por Cockpit Digital e Veículos Conectados | +0.8% | América do Norte, UE, núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Iniciativas de Relocalização da Cadeia de Suprimentos | +0.7% | América do Norte, UE, México, Europa Oriental | Longo prazo (≥ 4 anos) |

| Modelos de Propriedade por Uso | +0.6% | América do Norte, UE, expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Autonomia em Nível Comercial | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Momentum de Eletrificação Acelerada

As vendas globais de veículos elétricos foram de quase 14 milhões de unidades em 2023, um salto de 35% em relação a 2022, e a China forneceu 60% do volume [1]Agência Internacional de Energia, "Perspectiva Global de VE 2024," iea.org. Os gestores de frotas relatam retorno em menos de três anos para veículos elétricos comerciais leves em rotas urbanas fixas, acelerando os pipelines de compra para os segmentos de courier, postal e mercearia. Os mercados de capitais favorecem empresas de VE puras, reduzindo o custo médio ponderado de capital em 250 pontos-base em relação aos pares tradicionais. As marcas incumbentes redirecionam os orçamentos de trem de força da otimização de combustão para módulos de potência em silício, enquanto os fabricantes de células firmam acordos de fornecimento que se estendem além de 2030. Essas dinâmicas consolidam uma inclinação irreversível em direção à eletrificação no mercado automotivo, compelindo os fornecedores de ânodos, materiais ativos de cátodo e inversores de acionamento a expandir a capacidade de forma agressiva.

Legislação de Qualidade do Ar Urbano

Os padrões de emissões Euro 7 a partir de 2025 elevam o custo de conformidade por veículo com motor de combustão interna em USD 1.400 a 1.900, reduzindo a diferença de preço de tabela em relação aos VE de entrada [2]Comissão Europeia, "Regulamento Euro 7 Explicado," ec.europa.eu. Os marcos Nacional VI da China e BS-VI da Índia impõem limites paralelos, enquanto a Califórnia exige 100% de vendas de novos veículos de zero emissão até 2035. A maioria das cidades globais implementará zonas de zero emissão até 2027, restringindo o acesso de veículos com motor de combustão interna nos principais distritos centrais. Os pilotos de precificação de congestionamento municipal em Londres, Singapura e Estocolmo agora oferecem tarifas com desconto para placas de zero emissão, acelerando a rotação de frotas entre os motoristas de aplicativos de transporte. Os reguladores coordenam cada vez mais as cotas de reciclagem de baterias com as políticas de emissões, criando fossos defensivos para as montadoras com integração da cadeia de suprimentos no fim de vida útil. À medida que as regulamentações convergem, o mercado automotivo realinha os gastos de capital em direção a baterias, eletrônica de potência e infraestrutura de recarga, intensificando a importância estratégica da propulsão limpa.

Demanda por Cockpit Digital e Veículos Conectados

O conteúdo de semicondutores por veículo aumentou à medida que assistentes de voz com inteligência artificial, displays head-up de realidade aumentada e caminhos de atualização over-the-air se tornaram mainstream. As montadoras estão lançando pacotes de assinatura de software com preços de USD 10 a 25 mensais, entregando margens incrementais superiores a 40%, bem acima das médias de hardware. Os ecossistemas de cockpit digital também alimentam telemetria anonimizada em algoritmos de manutenção preditiva, reduzindo os custos de garantia e melhorando a retenção de clientes. A mudança no mix de receita em direção a fluxos recorrentes de software ancora um valor vitalício mais elevado por veículo, um amortecedor vital contra a redução dos pools de lucro de peças de motor de combustão interna. Esses fatores amplificam a economia unitária para modelos com foco em tecnologia, elevando o poder de precificação geral no mercado automotivo.

Iniciativas de Relocalização da Cadeia de Suprimentos

A Lei CHIPS e Ciência dos Estados Unidos alocou incentivos de fabricação, levando a Intel, a TSMC e a Samsung a adicionar linhas de 300 mm voltadas para microcontroladores de grau automotivo. A instalação de baterias da Volkswagen no Tennessee tem como meta uma capacidade de 40 GWh até 2025, o suficiente para células de 500.000 VE de médio porte por ano. A relocalização reduz a exposição logística aos pontos de estrangulamento do Mar Vermelho e do Estreito de Taiwan, reduzindo os prazos de entrega em duas semanas e diminuindo as necessidades de capital de giro. O processamento localizado de matérias-primas também satisfaz os crescentes requisitos de divulgação ambiental, social e de governança dos investidores institucionais. Embora o atraso de construção de vários anos fique aquém da demanda de curto prazo, a estratégia aumenta a certeza de custo de longo prazo e a resiliência para o mercado automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos no Fornecimento de Minerais Críticos | -0.7% | Global, agudo nas cadeias de baterias | Longo prazo (≥ 4 anos) |

| Ciclicidade da Escassez de Semicondutores | -0.5% | Global, centros de manufatura na Ásia | Curto prazo (≤ 2 anos) |

| Risco de Baixa Contábil de Ativos de Motor de Combustão Interna Legados | -0.4% | Europa, América do Norte, Japão | Médio prazo (2 a 4 anos) |

| Responsabilidade pelo Uso Indevido de ADAS pelo Consumidor | -0.3% | América do Norte, UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos no Fornecimento de Minerais Críticos

Em 2024, os preços à vista do lítio flutuaram, impulsionados por escassez persistente de oferta e acumulação especulativa de estoques. O domínio da República Democrática do Congo no fornecimento de cobalto deixa as montadoras vulneráveis a turbulências sociopolíticas e ao aumento do escrutínio de critérios ambientais, sociais e de governança. A resistência ambiental na Indonésia e nas Filipinas está atrasando projetos de níquel, estendendo os períodos de retorno e elevando as despesas de capital. As montadoras estão recorrendo à integração vertical para mitigar riscos, como visto com a participação da Tesla em uma refinaria de lítio no Texas. No entanto, normalmente leva sete anos para que novos suprimentos façam a transição da descoberta para a produção. Esses desafios restringem o lançamento imediato de veículos elétricos (VE), moderando o crescimento no mercado automotivo mais amplo.

Ciclicidade da Escassez de Semicondutores

Taiwan, Coreia do Sul e China continental dominam o fornecimento global de chips de grau automotivo, representando um risco de interrupção para as linhas de montagem de veículos. A dependência do setor na produção just-in-time enfrenta desafios com prazos de fabricação que se estendem de 12 a 26 semanas, resultando em paralisações ocasionais de linha. Durante restrições de capacidade, as fundições tendem a favorecer contratos dos setores de smartphones e data centers de maior margem, deixando as montadoras de lado no processo de alocação. Em resposta, os fabricantes de equipamentos originais (OEMs) agora mantêm um estoque de reserva equivalente a oito semanas de produção e firmam contratos de wafer de longo prazo do tipo take-or-pay, aumentando suas demandas de capital de giro. Até que instalações de fabricação mais diversificadas entrem em operação, o mercado automotivo enfrentará as repercussões da volatilidade no fornecimento de chips em sua trajetória de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Escala dos Automóveis de Passeio Encontra a Agilidade das Motocicletas

Os automóveis de passeio geraram 72,45% da receita do mercado automotivo em 2024 dentro do tamanho do mercado automotivo, sublinhando seu papel como mobilidade padrão na maioria das regiões. A alta saturação nas economias ocidentais modera o crescimento unitário, mas o crescente poder de compra da classe média no Sudeste Asiático e na África mantém o segmento em expansão modesta. As motocicletas, apesar dos menores valores de ticket, crescem a um CAGR de 4,24% graças às metrópoles asiáticas densamente povoadas que valorizam a manobrabilidade e os baixos custos operacionais.

As aspirações dos consumidores por mobilidade pessoal permanecem firmes, mas os ecossistemas de transporte multimodal introduzem concorrência de aplicativos de transporte, micromobilidade e melhorias no transporte de massa. Os aplicativos de entrega mudam o mix de frota em direção a motocicletas de carga, melhorando os ciclos de substituição de motocicletas. As máquinas fora de estrada ancoram a receita dos fornecedores de componentes com prazos médios de substituição de 6 anos. O domínio do motor de combustão interna em máquinas pesadas persiste porque as demandas de torque do ciclo de trabalho excedem as densidades de energia de bateria atuais. Ao longo do horizonte de previsão, a diversificação do tipo de veículo sustenta a resiliência geral do mercado automotivo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Propulsão: Domínio do Motor de Combustão Interna Enfrenta Disrupção Elétrica

As unidades de combustão interna retiveram 85,13% de participação na receita em 2024 no tamanho do mercado automotivo, refletindo um século de infraestrutura de abastecimento instalada e amortização de custos. Ainda assim, os veículos elétricos garantem o CAGR mais rápido de 6,85% com base em economias atraentes de custo total de propriedade e crescentes mandatos de política. Os híbridos funcionam como tecnologia de transição, particularmente no Japão e na América do Norte, onde a densidade de pontos de recarga fica aquém da demanda urbana. Os veículos elétricos a célula de combustível permanecem nicho em meio a obstáculos no fornecimento de hidrogênio, mas pilotos em frete de carga pesada sugerem uma oportunidade para a descarbonização de longa distância.

As taxas de crescimento relativas mostram que a penetração de VE dobra entre os horizontes de 2019 a 2024 e de 2025 a 2030, à medida que as curvas de custo de bateria se aprofundam ainda mais. Essa mudança redireciona o capital dos fornecedores para motores de ímã permanente e semicondutores de banda larga, pressionando os volumes de caixas de câmbio e sistemas de escapamento legados.

Por Aplicação: Uso Pessoal Domina Enquanto o Transporte Público Acelera

Os veículos de uso pessoal representaram uma participação de 63,26% do mercado automotivo em 2024, espelhando a afinidade cultural pelo transporte privado nos Estados Unidos, na Alemanha e na Austrália. O teletrabalho dos consumidores reduziu os deslocamentos nos dias de semana, mas preservou as viagens de lazer nos fins de semana, sustentando a quilometragem por unidade. As frotas de transporte público registram o CAGR mais alto de 5,11% à medida que os municípios eletrificam os corredores de ônibus para cumprir as metas de orçamento de carbono.

As aplicações comerciais crescem com a logística direta ao consumidor em expansão, com redes de mercearia e farmácia dedicando orçamentos de frota a vans com controle de temperatura. Implantações industriais, como caminhões de mineração e tratores agrícolas, integram trens de força híbridos onde a frenagem regenerativa compensa os altos fatores de carga. A adoção da ISO 14001 leva as frotas corporativas a incorporar a pontuação de emissões do ciclo de vida nas aquisições, impulsionando a demanda por empilhadeiras elétricas a bateria para operações de armazém. Essas aplicações diversificadas protegem o mercado automotivo de recessões em um único setor.

Por Modelo de Propriedade: Propriedade Individual Prevalece em Meio ao Momentum das Assinaturas

A posse individual manteve uma participação de 77,35% do mercado automotivo em 2024, sublinhando os vínculos emocionais com a propriedade e a conveniência da disponibilidade irrestrita. Os domicílios suburbanos priorizam a utilidade para compras e viagens escolares, amortecendo a demanda contra a substituição por aplicativos de transporte. Os serviços de assinatura registram um CAGR de 5,84% até 2030, acelerado pelos custos de estacionamento nas metrópoles e pela flexibilidade do trabalho remoto.

A propriedade de frota ganha força à medida que entidades de entrega de encomendas e municipais investem em massa em vans elétricas que atendem à conformidade de acesso urbano e às divulgações de critérios ambientais, sociais e de governança. A mobilidade compartilhada se estabiliza devido a preocupações de higiene impulsionadas pela pandemia, mas se recupera em 2024 com pagamento sem contato e melhores protocolos de higienização. O mosaico de propriedade fragmenta os pools de lucro convencionais das concessionárias e força as montadoras a construir entidades de leasing internas para reter a receita downstream. Essas mudanças exigem plataformas digitais para telemetria de condição do veículo e manutenção preditiva, incorporando taxas recorrentes de software no mercado automotivo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Revendedores OEM Lideram Enquanto o Digital Ganha Tração

As concessionárias afiliadas às OEM capturaram 68,14% de participação do mercado automotivo em 2024, enraizadas no serviço de garantia e na corretagem de financiamento que garante fidelidade em todo o mercado automotivo. As plataformas online registram um CAGR de 4,79% à medida que os nativos digitais esperam transparência de preços sem atrito e entrega em domicílio. O modelo direto ao consumidor da Tesla valida o escalonamento de margens sem taxas de franquia, incentivando as OEMs tradicionais a pilotar portais de pedidos de fábrica com promessas de entrega em 10 dias.

Os revendedores independentes focam em veículos usados e compradores com menor crédito, onde a expertise em subscrição supera o poder da marca. As restrições regulatórias em muitas regiões dos Estados Unidos ainda exigem o envolvimento do revendedor no ponto de venda, moldando modelos híbridos de clique e retirada que mesclam vitrines de comércio eletrônico com centros de atendimento locais. Enquanto isso, os mercados emergentes aproveitam o comércio via WhatsApp e pagamentos por QR code para redes de micro-revendedores que alcançam clientes periurbanos. A evolução do canal de vendas redistribui o poder de barganha em todo o mercado automotivo, exigindo estratégias omnicanal coesas.

Análise Geográfica

A Ásia-Pacífico reteve 53,11% de participação do mercado automotivo em 2024 e avança a um CAGR de 3,85% até 2030, à medida que a China aprofunda a liderança em VE, a Índia escala os volumes de carros compactos e o Sudeste Asiático se urbaniza rapidamente. O esquema de incentivo vinculado à produção da Índia aumentou o capex, catalisando empregos incrementais significativos e ampliando a acessibilidade de carros pequenos. As montadoras japonesas e sul-coreanas impulsionam os superávits de exportação regionais, mas enfrentam uma demografia doméstica envelhecida que limita o crescimento unitário no mercado interno.

A América do Norte se recuperou nas vendas de veículos leves em 2024 após o alívio da escassez de chips, apoiada pela substituição reprimida de frotas e pelos créditos fiscais federais para VE que reduzem USD 7.500 dos preços de compra. O mandato da Califórnia para 100% de vendas de zero emissão até 2035 impulsiona o realinhamento do portfólio das OEMs, enquanto o padrão ZEV do Canadá estabelece uma participação mínima de 20% até 2026. Os Estados Unidos adicionaram carregadores rápidos públicos, reduzindo as barreiras de ansiedade de autonomia. A Europa enfrenta a volatilidade dos preços de energia, mas avança na eletrificação por meio dos limites Euro 7 e dos descontos de precificação de congestionamento.

A América do Sul, o Oriente Médio e a África contribuem com participações globais comparativamente menores, mas registram potencial desproporcional à medida que os níveis de renda sobem e a infraestrutura amadurece. O Brasil produziu 2,5 milhões de veículos em 2024 sob um marco de combustível flexível, enquanto o México exportou 3,6 milhões de unidades para a América do Norte, aproveitando as regras de origem do USMCA [3]Associação Nacional dos Fabricantes de Veículos Automotores, "Estatísticas de Produção do Brasil 2024," anfavea.com. Os estados do Conselho de Cooperação do Golfo aceleram as importações de VE respaldadas por compromissos de turismo neutro em carbono, instalando mais carregadores nos Emirados Árabes Unidos até 2025. A África testemunha uma atividade de montagem modesta, mas crescente, impulsionada pelo Acordo de Livre Comércio Continental Africano e pelas operações localizadas de CKD no Quênia, na Nigéria e em Gana. Os déficits de infraestrutura e a sensibilidade ao preço moderam o volume, mas os ventos demográficos favoráveis garantem relevância de longo prazo para o mercado automotivo.

Cenário Competitivo

O mercado automotivo exibe concentração moderada, à medida que novos entrantes disruptivos corroem as vantagens dos incumbentes. Toyota, Volkswagen e General Motors permanecem líderes em volume, mas os concorrentes chineses BYD, Geely e SAIC conquistam participação global exportando pequenos crossovers com preços de tabela abaixo de USD 25.000. As alianças de software florescem à medida que a Hyundai se associa à NVIDIA para stacks de condução de Nível 3, e a Ford licencia o acesso à rede Supercharger da Tesla, dissolvendo barreiras proprietárias.

Os fabricantes de baterias CATL e LG Energy Solution aprofundam as pegadas de co-localização com as OEMs, firmando acordos de fornecimento de 10 anos que protegem contra a volatilidade das matérias-primas.

A vantagem competitiva migra em direção ao ritmo de software, à opcionalidade de química de células e aos ciclos de economia circular. Os novos entrantes no mercado aproveitam a infraestrutura de atualização over-the-air para ampliar a funcionalidade pós-compra, gerando receita vitalícia além do preço de tabela. Os incumbentes respondem criando sub-marcas de VE que herdam normas de desenvolvimento ágil, mas exploram a escala de manufatura global. Os serviços de troca de bateria de marca própria e as lojas de comércio eletrônico no carro ampliam a monetização pós-venda. O efeito líquido é um cenário dinâmico onde o peso do balanço patrimonial se intersecta com a destreza digital para definir os vencedores no mercado automotivo.

Líderes do Setor Automotivo

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

General Motors Company

Stellantis N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A BMW agendou a estreia global do iX3 baseado na Neue Klasse, com carregamento 30% mais rápido e arquitetura de bateria pronta para estado sólido.

- Junho de 2025: A VinFast inaugurou sua segunda planta no Vietnã, aumentando significativamente sua capacidade de produção em 200.000 unidades anuais. Essa expansão atende à crescente demanda por veículos elétricos (VE) compactos nos mercados doméstico e internacional. A nova instalação deve aumentar a capacidade da empresa de competir no crescente mercado de VE, ao mesmo tempo em que apoia sua estratégia de crescimento de longo prazo.

- Novembro de 2024: A Volkswagen investiu USD 5,8 bilhões na Rivian em uma parceria estratégica para codesenvolver plataformas de veículos elétricos (VE) de próxima geração. Essa colaboração visa aproveitar os pontos fortes de ambas as empresas, combinando a expertise da Volkswagen em manufatura automotiva com as tecnologias inovadoras de VE da Rivian para acelerar os avanços no mercado de VE.

Escopo do Relatório do Mercado Automotivo Global

| Motocicleta |

| Triciclo |

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Fora de Estrada |

| Motor de Combustão Interna |

| Veículo Híbrido |

| Veículo Elétrico |

| Pessoal |

| Comercial |

| Transporte Público |

| Uso Industrial |

| Propriedade Individual |

| Propriedade de Frota |

| Baseado em Assinatura |

| Mobilidade Compartilhada |

| Revendedores OEM |

| Revendedores Independentes |

| Plataformas Online |

| Direto ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Motocicleta | |

| Triciclo | ||

| Automóveis de Passeio | ||

| Veículos Comerciais | ||

| Veículos Fora de Estrada | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Híbrido | ||

| Veículo Elétrico | ||

| Por Aplicação | Pessoal | |

| Comercial | ||

| Transporte Público | ||

| Uso Industrial | ||

| Por Modelo de Propriedade | Propriedade Individual | |

| Propriedade de Frota | ||

| Baseado em Assinatura | ||

| Mobilidade Compartilhada | ||

| Por Canal de Vendas | Revendedores OEM | |

| Revendedores Independentes | ||

| Plataformas Online | ||

| Direto ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado automotivo em 2025 e qual é o seu crescimento esperado?

O tamanho do mercado automotivo foi de USD 2,75 trilhões em 2025 e tem previsão de atingir USD 3,26 trilhões até 2030, refletindo um CAGR de 3,46%.

Qual região lidera as vendas globais de veículos atualmente?

A Ásia-Pacífico domina com 53,11% de participação em 2024 e apresenta o CAGR mais rápido de 3,85% até 2030.

Qual modelo de propriedade está se expandindo mais rapidamente?

O acesso baseado em assinatura avança a um CAGR de 5,84%, impulsionado por consumidores urbanos que buscam flexibilidade sem compromissos de financiamento de longo prazo.

Como as montadoras estão enfrentando a escassez de semicondutores?

As OEMs estão firmando acordos de wafer de longo prazo, construindo estoques de reserva e apoiando as instalações da Lei CHIPS dos EUA para diversificar o fornecimento e reduzir a dependência de uma única região.

Página atualizada pela última vez em: