Tamanho e Participação do Mercado de Motores Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 37.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 47.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.73% CAGR |

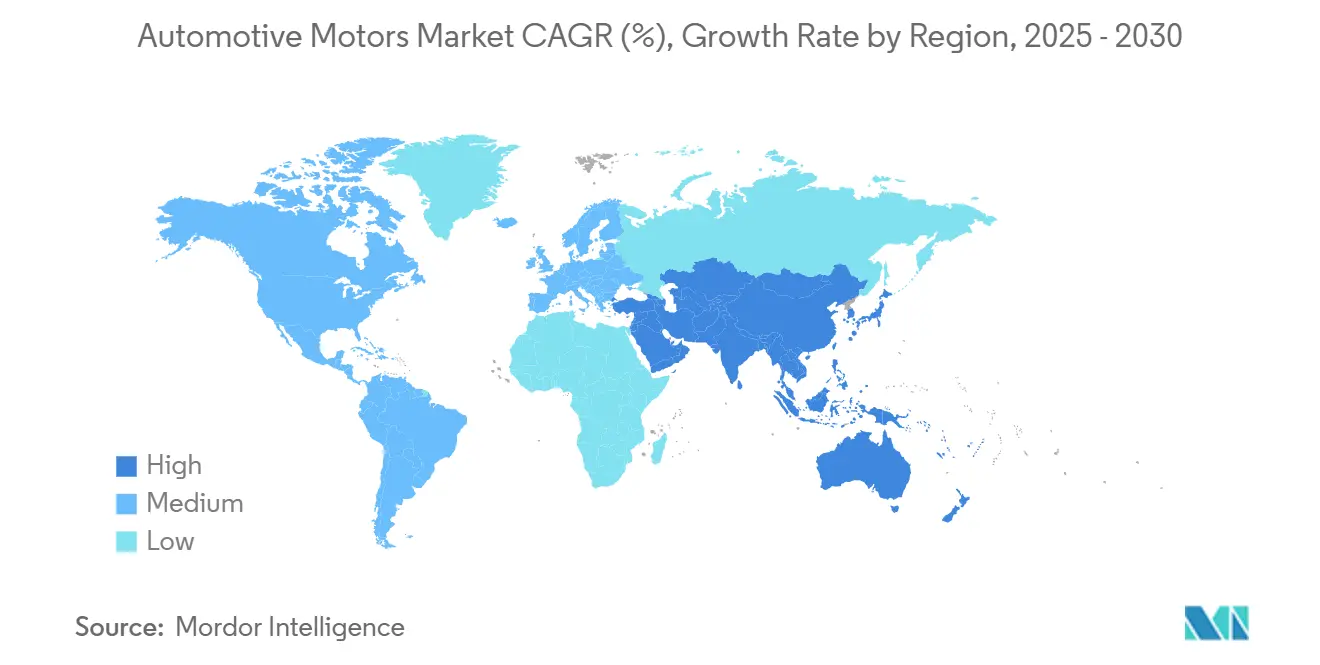

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

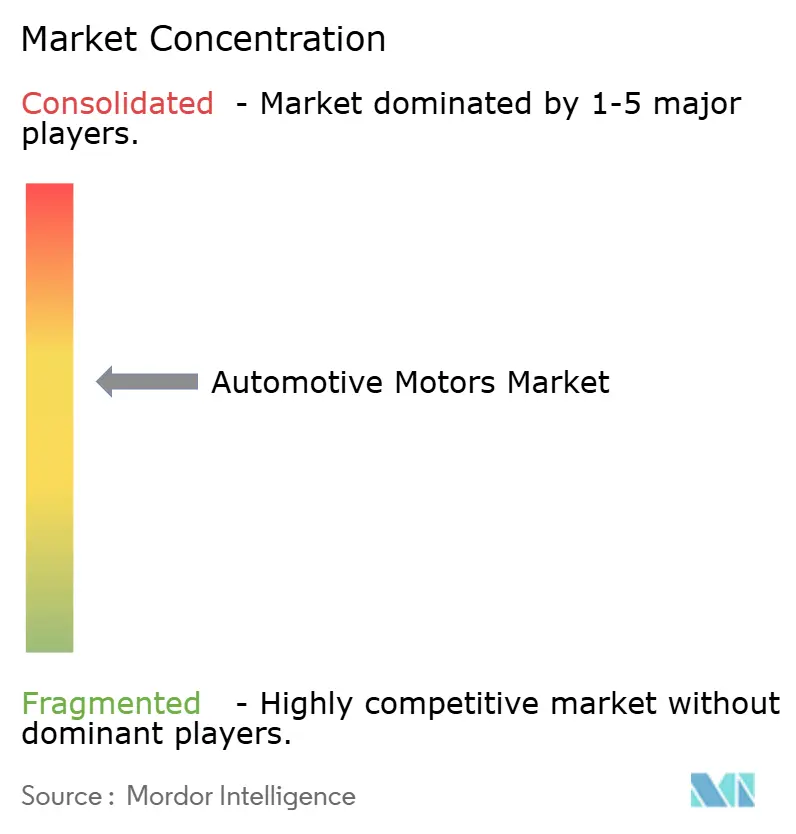

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motores Automotivos por Mordor Intelligence

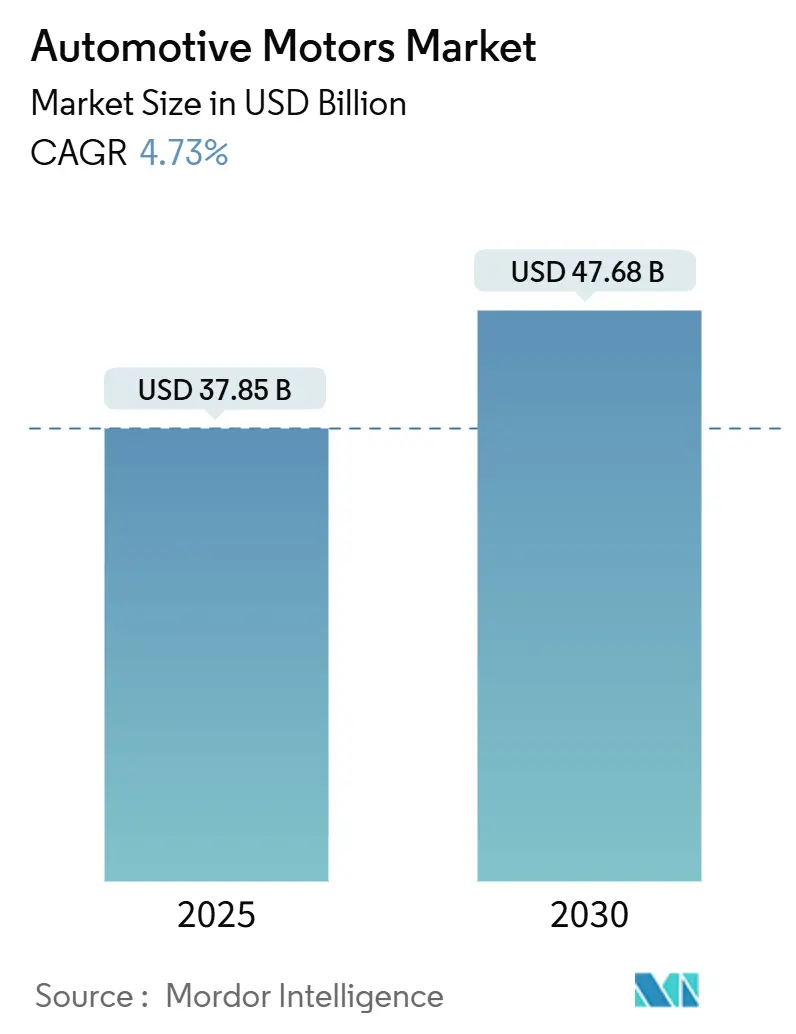

O tamanho do Mercado de Motores Automotivos é estimado em USD 37,85 bilhões em 2025 e deve atingir USD 47,68 bilhões até 2030, a uma CAGR de 4,73% durante o período de previsão (2025-2030). A demanda decorre da aceleração da transição para trens de força eletrificados, da proliferação de recursos avançados de assistência ao condutor e da pressão regulatória por auxiliares energeticamente eficientes. As tecnologias sem escovas estão ganhando participação à medida que os OEMs substituem acessórios acionados por correia por bombas elétricas compactas, compressores e ventiladores. Ao mesmo tempo, os motores de tração sustentam o lançamento de plataformas de veículos elétricos a bateria, enquanto as arquiteturas híbridas leves de 48 V atendem aos modelos de grande volume que ainda não justificam os custos de veículos totalmente elétricos. Os fornecedores capazes de integrar motores com eletrônica de carboneto de silício, diagnósticos embarcados e salvaguardas de cibersegurança estão garantindo acordos de fornecimento de longo prazo que influenciam o equilíbrio competitivo do mercado de motores automotivos. As oscilações nos preços de materiais como cobre e elementos de terras raras permanecem o principal obstáculo de custo, embora inovações de processo e designs com menor uso de ímãs compensem parcialmente a volatilidade.

Principais Conclusões do Relatório

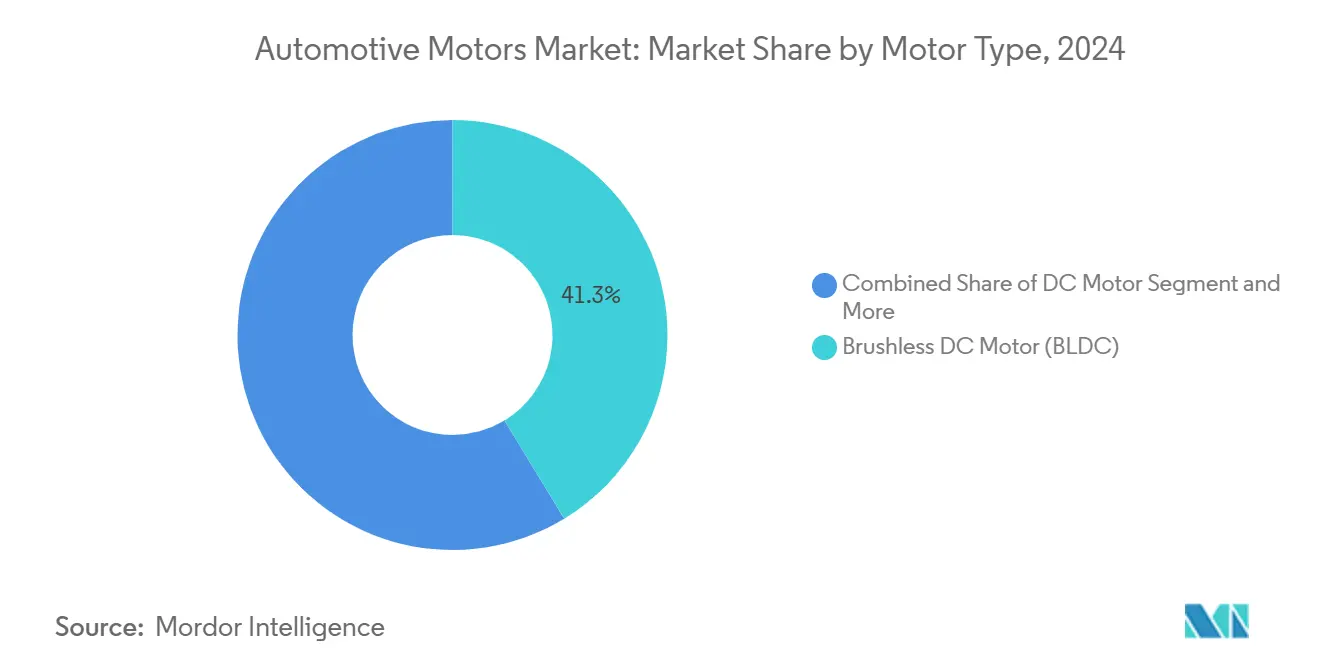

- Por tipo de motor, os motores CC sem escovas capturaram 41,27% da participação do mercado de motores automotivos em 2024. Os motores de tração devem crescer a uma CAGR de 4,75% até 2030.

- Por aplicação, os sistemas de trem de força comandaram 45,58% do tamanho do mercado de motores automotivos em 2024. Os sistemas de segurança avançam a uma CAGR de 4,86% até 2030.

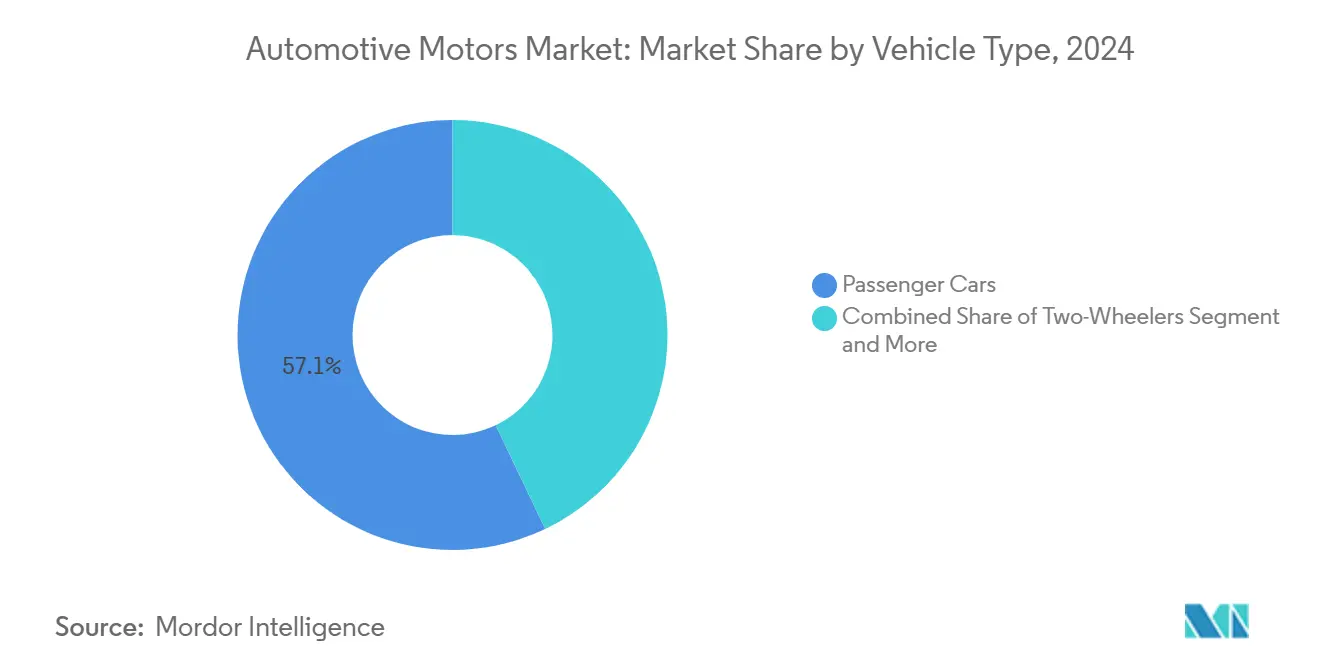

- Por tipo de veículo, os automóveis de passeio representaram 57,14% do tamanho do mercado de motores automotivos em 2024 e devem expandir a uma CAGR de 4,78% até 2030.

- Por canal de vendas, o segmento OEM deteve 81,25% da participação do mercado de motores automotivos em 2024, enquanto o mercado de pós-venda deve registrar uma CAGR de 4,82% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 46,53% da participação do mercado de motores automotivos em 2024; é também a região de crescimento mais rápido, com uma CAGR de 4,81% até 2030.

Tendências e Perspectivas do Mercado Global de Motores Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação de Sistemas Auxiliares | +1.2% | Global, com Ásia-Pacífico e Europa liderando | Médio prazo (2-4 anos) |

| Adoção Rápida de Atuadores de Segurança de Nível ADAS | +1.0% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Foco dos OEMs em Arquiteturas Híbridas Leves de 48 V | +0.9% | Global, com Europa e China como adotantes iniciais | Médio prazo (2-4 anos) |

| Pressão Regulatória por Ventiladores de HVAC Energeticamente Eficientes | +0.7% | Zonas regulatórias da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Crescimento do Conforto na Cabine | +0.6% | Segmentos premium globalmente, foco em luxo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Crescente por Soluções CC sem Escovas de Baixo Ruído | +0.5% | Mercados globais de veículos elétricos, foco no segmento premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação de Sistemas Auxiliares (Bombas Elétricas, Compressores Elétricos)

A eletrificação de auxiliares elimina as perdas parasitas dos acessórios acionados por correia, proporcionando ganhos de um quinto na economia de combustível em ciclos urbanos. Os conjuntos integrados de bomba-motor CC sem escovas combinam hidráulica, eletrônica e software em carcaças compactas que se encaixam em compartimentos de motor congestionados. A adoção se acelera à medida que o mercado de motores automotivos depende de redes de 48 V para alimentar bombas de refrigerante, reforço de freios e direção, sem as dispendiosas medidas de segurança de alta tensão. Os limites de CO₂ europeus e as regras CAFE dos EUA obrigam os OEMs a priorizar esses ganhos de eficiência de fácil obtenção[1]"Padrões de Economia Média de Combustível Corporativa," Agência de Proteção Ambiental dos EUA, epa.gov . Os fornecedores de módulos que apresentam vantagens de eficiência e emissões do berço ao portão ganham contratos de fornecimento vitalício que estabilizam os volumes para o próximo ciclo de modelos.

Adoção Rápida de Atuadores de Segurança de Nível ADAS

A manutenção de faixa, a frenagem de emergência e o estacionamento automático exigem resposta do motor em milissegundos e tolerância a falhas comprovada. As unidades de direção elétrica assistida integram motores de sobreposição de torque, enquanto os reforçadores de freio eletromecânicos utilizam servomotores compactos de alto torque para substituir os reforçadores hidráulicos. A proposta da NHTSA para tornar obrigatória a frenagem de emergência automática em todos os veículos novos a partir de 2029 consolida as perspectivas de volume para os motores de segurança crítica[2]"Requisito Proposto de Frenagem Automática de Emergência para Veículos Leves," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Os fornecedores devem atender aos requisitos ASIL-D da ISO 26262, levando-os a adotar sensores hall redundantes, autodiagnósticos e carregadores de inicialização seguros. As conquistas de design estão se deslocando para empresas capazes de codesenvolver software de controle de movimento com os OEMs e certificar-se conforme as regulamentações de cibersegurança.

Crescente Foco dos OEMs em Arquiteturas Híbridas Leves de 48 V

Um barramento de 48 V alimenta supercompressores, geradores-partida integrados e suspensão ativa sem o peso, o custo ou a complexidade dos cabos laranja dos sistemas completos de alta tensão. As marcas europeias implantam 48 V em linhas a diesel e a gasolina, enquanto os OEMs chineses o utilizam para elevar o desempenho em segmentos sensíveis ao preço. Para o mercado de motores automotivos, a arquitetura multiplica a demanda por máquinas CC sem escovas compactas e reduz os preços unitários à medida que as economias de escala se consolidam. Os fornecedores de primeiro nível agrupam motores com inversores e software para apresentar módulos completos. Como os veículos de 48 V superam os veículos elétricos a bateria em muitas concessionárias hoje, essa tecnologia de transição garante fluxos de receita ao longo da década.

Pressão Regulatória por Ventiladores de HVAC Energeticamente Eficientes

O ar-condicionado móvel consome até um quinto da energia do veículo em condições de alta temperatura. Os mandatos de eficiência da América do Norte e da UE agora incluem o desempenho de ventiladores e compressores, efetivamente deixando de lado os motores com escovas. Os módulos de HVAC de próxima geração utilizam ventiladores CC sem escovas de velocidade variável com algoritmos inteligentes que ajustam o fluxo de ar à ocupação da cabine. Os padrões mínimos de eficiência de motores do Departamento de Energia dos EUA elevam os designs de ímã permanente para caminhões de entrega pesados que mantêm os sistemas de ar-condicionado em funcionamento nas docas de carregamento[3]"Padrões Mínimos de Eficiência de Motores Elétricos," Departamento de Energia dos EUA, energy.gov . Os fornecedores capazes de validar a durabilidade em condições de poeira e alta umidade entre −40 °C e 85 °C conquistam contratos de frota.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Cobre e Terras Raras | -0.8% | Global, com risco de concentração de fornecimento na China | Curto prazo (≤ 2 anos) |

| Desafios de Gestão Térmica | -0.6% | Global, afetando segmentos premium de veículos elétricos | Médio prazo (2-4 anos) |

| Concentração da Cadeia de Suprimentos de Ímãs para Motores de Tração | -0.5% | Global, com dependência de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Concorrência de Atuadores Inteligentes Integrados | -0.4% | América do Norte e UE, mercados com tecnologia avançada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Cobre e Terras Raras

No último ano, o cobre à vista na LME variou dois quintos, enquanto as cotações à vista de óxido de neodímio oscilaram com a incerteza política. Os motores de tração de ímã permanente contêm até 1 kg de material de terras raras, vinculando sua lista de materiais ao risco geopolítico. Os OEMs ocidentais exigem duplo fornecimento, levando os fornecedores a desenvolver alternativas com ímãs de ferrite ou de relutância que reduzem o uso de terras raras pela metade, mas com uma penalidade mínima de eficiência. O mercado de motores automotivos enfrenta, portanto, custos de cobertura, ciclos de redesign e prazos de qualificação mais longos que podem retardar as acelerações de programa.

Desafios de Gestão Térmica em Densidades de Potência Mais Elevadas

Os motores compactos giram a 20.000 rpm ou mais, concentrando perdas que elevam as temperaturas do rotor acima de 180 °C. O resfriamento por aspersão de óleo e os canais de manga direta no estator gerenciam os pontos quentes, mas adicionam bombas e vedações que aumentam o custo do sistema. Em vans comerciais que fazem entregas de mantimentos o dia todo, os motores operam no torque máximo por períodos prolongados, expondo os ímãs ao risco de desmagnetização. Os engenheiros devem equilibrar enchimentos de cobre mais pesados com isolamento de maior qualidade e interfaces térmicas mais caras, uma troca que restringe a melhoria da margem bruta em todo o mercado de motores automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A Eficiência Impulsiona a Dominância dos Motores CC sem Escovas

Os motores CC sem escovas detiveram 41,27% da participação do mercado de motores automotivos em 2024 e sustentam quase todas as novas funções auxiliares ou de segurança. Seu design sem escovas reduz drasticamente a manutenção e melhora a eficiência em carga parcial, o que é crucial para a autonomia de veículos elétricos e as metas de economia de combustível de híbridos. À medida que os volumes de veículos elétricos a bateria aumentam, o tamanho do mercado de motores automotivos alocado aos motores de tração deve crescer a uma CAGR de 4,75% até 2030. Os servomotores ocupam nichos de alta precisão, como suspensão ativa e direção por fio, gerando margens atrativas para fornecedores capazes de atender às demandas de baixo ruído e alto torque. Os formatos mais antigos de CC com escovas e de passo a passo permanecem econômicos para elevadores de janelas e registros de HVAC, mas sofrem deslocamento gradual à medida que os OEMs consolidam plataformas em torno de topologias CC sem escovas escaláveis.

Em paralelo, os depósitos de patentes mostram os OEMs refinando materiais; rotores com manga de carbono elevam os limites de velocidade, e os aços elétricos de grão orientado reduzem as perdas no núcleo. A capacidade expandida da Nidec se alinha com contratos de longo prazo para motores de conforto, segurança e tração, sinalizando confiança na demanda de múltiplos segmentos. No geral, o mercado de motores automotivos continua a transição para soluções CC sem escovas de alta eficiência e alta integração, fornecidas com diagnósticos embarcados.

Por Aplicação: A Escala do Trem de Força Encontra o Impulso da Segurança

As funções de trem de força capturaram 45,58% do tamanho do mercado de motores automotivos em 2024, à medida que as implantações de tração, gerador-partida e supercompressor elétrico se multiplicaram em todas as classes de veículos. Os trens de força eletrificados exigem inovação contínua em tecnologia de enrolamento e controle de inversor para equilibrar a densidade de torque com o custo. Embora menores em valor absoluto, os sistemas de segurança registraram a CAGR mais rápida de 4,86%, refletindo os movimentos regulatórios para padronizar a frenagem de emergência automática e a manutenção de faixa nos modelos convencionais. A demanda por motores de HVAC cresce de forma constante à medida que os recursos premium de climatização se estendem às versões de entrada, enquanto os recursos de conforto, como portas traseiras mãos-livres, aumentam as contagens de unidades de motores pequenos.

O domínio de infoentretenimento evolui: telas articuladas e aplicações de feedback háptico introduzem requisitos de microssservomotor, ampliando a base de fornecedores. Nichos emergentes, como aerodinâmica ativa e iluminação adaptativa, criam programas exploratórios onde motores de alta especificação em pequenos lotes testam novas arquiteturas — frequentemente de relutância híbrida ou com ímãs reduzidos — para contornar a volatilidade das matérias-primas. Essas mudanças reforçam a necessidade de ativos de produção flexíveis no mercado de motores automotivos.

Por Tipo de Veículo: Os Automóveis de Passeio Ancoram o Crescimento de Volume

Os automóveis de passeio retiveram 57,14% da participação do mercado automotivo em 2024 e permanecem o grupo de veículos de maior crescimento, com uma CAGR de 4,78%. A transição do mercado de massa para veículos elétricos a bateria e ADAS sofisticados transforma cada novo ano-modelo em um novo ciclo de conquista de design para motores. Os veículos comerciais leves crescem de forma constante à medida que a distribuição de comércio eletrônico depende de vans silenciosas e em conformidade com as emissões que navegam em zonas urbanas de emissão zero. As motocicletas e bicicletas, especialmente as scooters elétricas nas megacidades asiáticas, expandem o mercado endereçável de motores automotivos; suas unidades de tração pequenas, porém de alta rotação, recompensam os fornecedores com volumes no estilo de eletrônicos de consumo.

Os caminhões pesados e os equipamentos fora de estrada aproveitam os auxiliares eletrificados para reduzir o consumo em marcha lenta, mas as taxas de adoção divergem por região à medida que os requisitos de ciclo de trabalho variam. Em todas as categorias, o mercado valoriza os fornecedores que podem adaptar o enchimento de enrolamento, o grau do ímã e a solução de resfriamento ao ciclo de trabalho sem reescrever o software de controle, permitindo a reutilização de plataformas e a contenção de custos.

Por Canal de Vendas: A Integração OEM Ainda Domina

Os programas OEM garantiram 81,25% da participação do mercado automotivo em 2024, refletindo a integração em nível de plataforma exigida para motores de segurança e trem de força. A colaboração antecipada em embalagem, compatibilidade eletromagnética e validação de software cria barreiras à entrada que fortalecem os titulares. No entanto, o mercado de pós-venda, crescendo a uma CAGR de 4,82%, apresenta oportunidades crescentes: as frotas que adaptam sistemas de 48 V em chassis existentes precisam de kits certificados de bomba e ventilador, e os veículos mais antigos demandam substituições de motores de assento, janela ou HVAC. A complexidade favorece as redes autorizadas com ferramentas de diagnóstico especializadas, embora os canais de comércio eletrônico estejam emergindo para conjuntos CC sem escovas plug-and-play.

À medida que a eletrificação se aprofunda, as oficinas de reparo independentes devem se qualificar em diagnósticos de inversores e serviço de rolamentos de alta velocidade. Os fornecedores que embalam motores com controladores de autocalibração facilitam a instalação e conquistam uma maior participação no mercado de pós-venda, ampliando o mix do mercado de motores automotivos além das linhas de fábrica.

Análise Geográfica

A Ásia-Pacífico comanda 46,53% da participação do mercado de motores automotivos em 2024, impulsionada pela produção de veículos elétricos da China e pela base de fornecedores em maturação da Índia. Os incentivos governamentais, as densas cadeias de suprimentos locais e a renda disponível crescente mantêm o mercado regional de motores automotivos em uma trajetória de CAGR de 4,81%. Os fornecedores chineses fazem parceria com montadoras do Sudeste Asiático, exportando curvas de aprendizado em rendimento e automação. Os programas de Incentivo Vinculado à Produção da Índia incentivam a fabricação local de ímãs, inclinando o cálculo de segurança de materiais e favorecendo o conteúdo doméstico.

A América do Norte concentra-se na localização tecnológica. Os compromissos dos OEMs, como a reformulação do trem de força da GM e o projeto de wafer de carboneto de silício da Bosch, apoiam uma cadeia de valor doméstica resiliente[4]"Bosch Expande a Produção de Carboneto de Silício com Apoio da Lei CHIPS," Robert Bosch GmbH, bosch.com . A política dos EUA vincula os créditos fiscais para veículos elétricos ao conteúdo norte-americano, pressionando os fornecedores a expandir a capacidade no México e no Canadá. A região favorece a atuação premium de ADAS e soluções de HVAC de alta potência para picapes e SUVs grandes, garantindo demanda diversificada no mercado de motores automotivos.

A Europa se posiciona como a vanguarda regulatória e o polo de engenharia premium. Os tetos de emissões se estreitam e as classificações de estrelas do Euro-NCAP ficam mais rigorosas, sustentando o apetite por ventiladores CC sem escovas eficientes e unidades servo de nível de segurança. Como exemplificado pelo fechamento da aquisição da Vitesco pela Schaeffler, as fusões criam portfólios de acionamento elétrico de ponta a ponta que capturam a demanda de tração, auxiliares e eletrônica de potência. As zonas municipais de emissão zero aceleram a adoção de vans de entrega urbana de 48 V, consolidando a demanda por motores compactos de alto torque adaptados a ciclos de parada e partida.

Cenário Competitivo

O mercado de motores automotivos apresenta concentração moderada, com Bosch, Denso, Nidec e Mitsubishi Electric controlando portfólios de múltiplas aplicações que abrangem desde as categorias de conforto até as de tração. Suas pegadas verticalmente integradas, cobrindo design, fabricação de ímãs, desenvolvimento de inversores e software embarcado, criam sinergias de custo e validação valorizadas pelos OEMs globais. A escala sustenta a alavancagem recorrente de P&D e compras, mantendo as barreiras de entrada elevadas.

A consolidação se intensifica à medida que os fornecedores buscam amplitude na eletrificação. O acordo da Schaeffler com a Vitesco em 2024 adiciona inversores de tração e tecnologias de 800 V à sua linha de eixos elétricos, desafiando os especialistas tradicionais em motores. As startups visam nichos como arquiteturas de fluxo axial e designs de relutância comutada sem ímãs, apresentando resiliência de matérias-primas. No entanto, as exigências de certificação e as responsabilidades de garantia limitam o deslocamento rápido.

A diferenciação tecnológica depende da integração de carboneto de silício, padrões de enrolamento para redução de harmônicos e firmware de controle atualizável remotamente. A fábrica da Bosch financiada pela Lei CHIPS sustenta o fornecimento doméstico de carboneto de silício, enquanto a GM patenteia rotores de aço de grão orientado para aumentar a densidade de fluxo. Os fornecedores de primeiro nível também cortejam receitas de software ao agrupar análises de manutenção preditiva que sinalizam desgaste de rolamentos ou eventos de desmagnetização antes das falhas, reforçando a fidelidade dos clientes no mercado de motores automotivos.

Líderes do Setor de Motores Automotivos

Robert Bosch GmbH

DENSO Corporation

Nidec Corporation

Continental AG

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Bosch e Farizon Auto assinaram um acordo de cooperação estratégica na Auto Shanghai 2025 para codesenvolver tecnologias de metanol-hidrogênio-elétrico e implantar 1.000 veículos comerciais no segundo semestre de 2025.

- Abril de 2025: A Bosch fez parceria com a X-Motors e a CATL para abrir o primeiro centro flagship de serviços automotivos Bosch da Indonésia em Jacarta, com planos de expansão para 120 locais.

- Março de 2025: A Samvardhana Motherson investiu entre USD 5 e 7 milhões para manter sua participação de 18,6% na REE Automotive e acelerar a comercialização do módulo de roda integrado REEcorner.

Escopo do Relatório Global do Mercado de Motores Automotivos

| Motor CC |

| Motor CC sem Escovas |

| Motor de Passo |

| Motor de Tração |

| Servomotor |

| Trem de Força |

| Sistemas de Conforto |

| Sistemas de Segurança |

| HVAC |

| Infoentretenimento |

| Outros |

| Motocicletas e Bicicletas |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Fora de Estrada |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Motor | Motor CC | |

| Motor CC sem Escovas | ||

| Motor de Passo | ||

| Motor de Tração | ||

| Servomotor | ||

| Por Aplicação | Trem de Força | |

| Sistemas de Conforto | ||

| Sistemas de Segurança | ||

| HVAC | ||

| Infoentretenimento | ||

| Outros | ||

| Por Tipo de Veículo | Motocicletas e Bicicletas | |

| Automóveis de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Veículos Fora de Estrada | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de motores automotivos em 2025 e qual crescimento é esperado até 2030?

Está avaliado em USD 37,85 bilhões em 2025 e deve atingir USD 47,68 bilhões até 2030 em uma trajetória de CAGR de 4,73%.

Qual tipo de motor detém a participação de receita mais significativa?

Os motores CC sem escovas lideram com 41,27% de participação em 2024, impulsionados por eficiência e durabilidade superiores.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os sistemas de segurança mostram o maior impulso, avançando a uma CAGR de 4,86% até 2030, à medida que os recursos de ADAS se tornam padrão.

Qual região domina a demanda?

A Ásia-Pacífico comanda 46,53% da receita de 2024 e permanece a região de crescimento mais rápido, com uma CAGR de 4,81%.

Quão concentrada é a concorrência entre fornecedores?

O mercado obtém uma pontuação de concentração moderada devido ao fato de que poucos fornecedores principais controlam a maioria da receita global.

Qual é o principal desafio de matéria-prima para os fabricantes de motores?

A volatilidade dos preços do cobre e das terras raras comprime as margens e incentiva o desenvolvimento de designs com menor uso de ímãs ou de topologia alternativa.

Página atualizada pela última vez em: