Tamanho e Participação do Mercado de Unidade de Controle Eletrônico Automotivo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 109.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 144.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade de Controle Eletrônico Automotivo por Mordor Intelligence

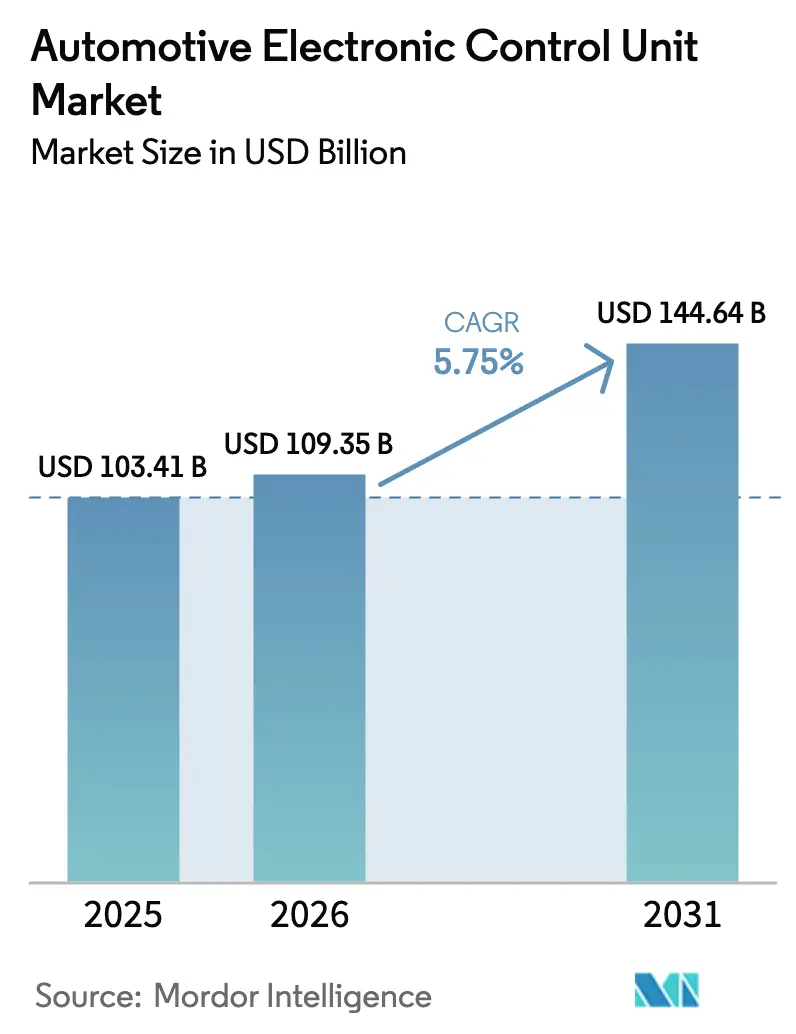

O tamanho do Mercado de Unidade de Controle Eletrônico Automotivo em 2026 é estimado em USD 109,35 bilhões, crescendo a partir do valor de 2025 de USD 103,41 bilhões, com projeções para 2031 indicando USD 144,64 bilhões, crescendo a um CAGR de 5,75% no período de 2026 a 2031. Os principais motores de crescimento são os prazos regulatórios para sistemas avançados de assistência ao condutor, a rápida eletrificação de frotas de passageiros e comerciais, e a migração para arquiteturas veiculares centralizadas. Os veículos elétricos a bateria requerem múltiplos novos domínios de controle — gerenciamento de bateria, inversor, carregador embarcado e gerenciamento térmico — multiplicando o custo de materiais de semicondutores por veículo.

Principais Conclusões do Relatório

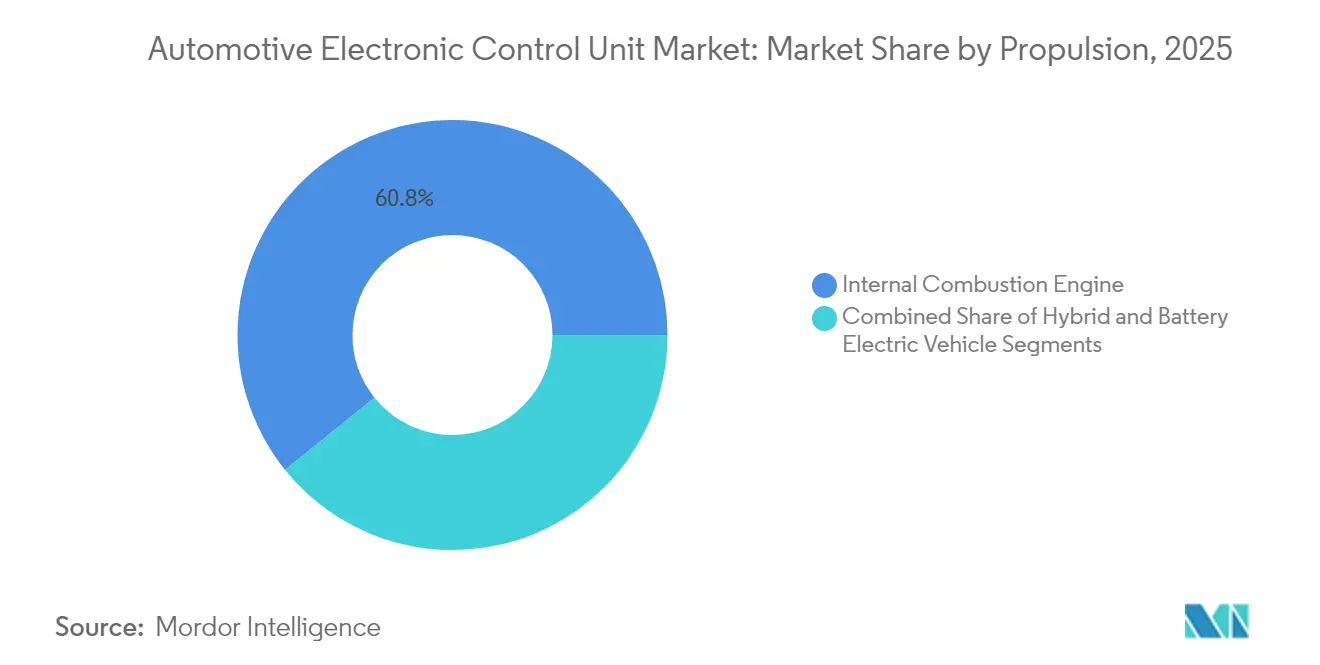

- Por propulsão, os veículos de combustão interna detinham 60,78% da participação do Mercado de UCE Automotiva em 2025, enquanto os veículos elétricos a bateria devem crescer a um CAGR de 6,51% até 2031.

- Por aplicação, os sistemas de trem de força responderam por 40,92% do tamanho do mercado de unidade de controle eletrônico automotivo em 2025; os sistemas de ADAS e segurança avançam a um CAGR de 4,27% até 2031.

- Por capacidade de UCE, os dispositivos de 32 bits lideraram com 53,74% da participação de mercado em 2025, enquanto os dispositivos de 64 bits expandem a um CAGR de 6,79%.

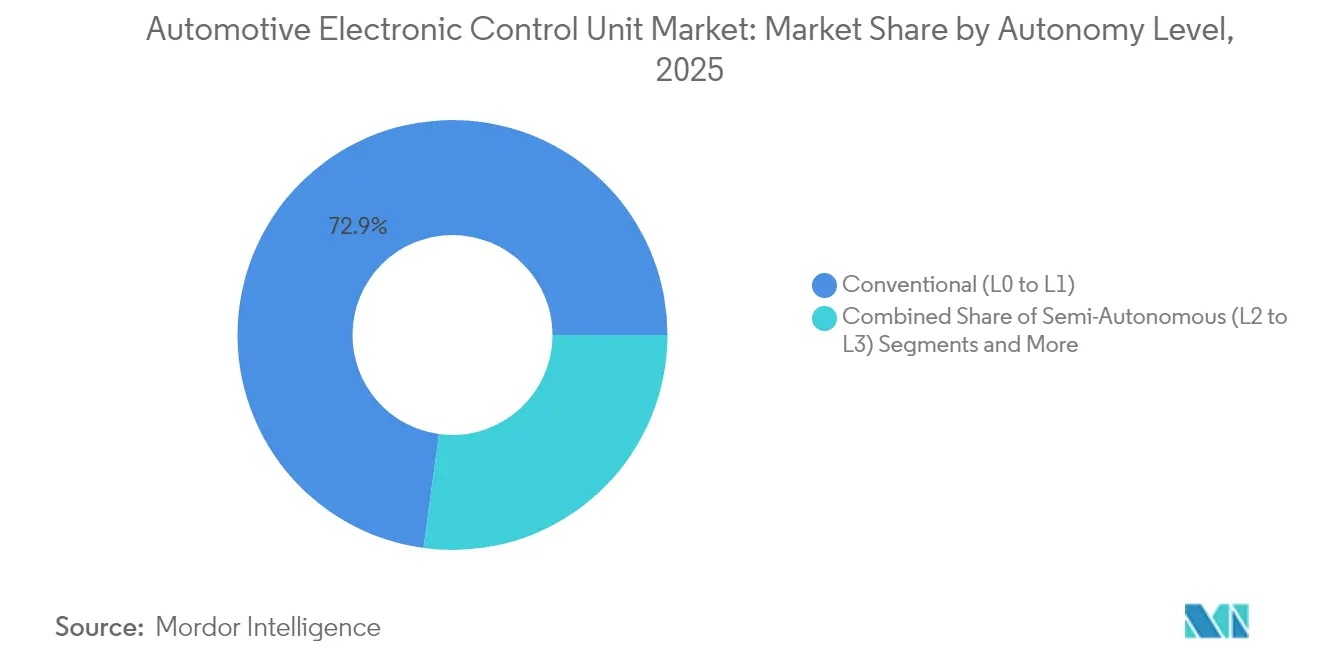

- Por nível de autonomia, os veículos convencionais L0-L1 representaram 72,85% do tamanho do mercado em 2025, enquanto os sistemas L4-L5 apresentam o CAGR mais rápido, de 8,27%.

- Por tipo de veículo, os carros de passeio lideraram com 68,15% da participação do mercado de unidade de controle eletrônico automotivo em 2025; enquanto os veículos comerciais crescem a um CAGR de 5,73%.

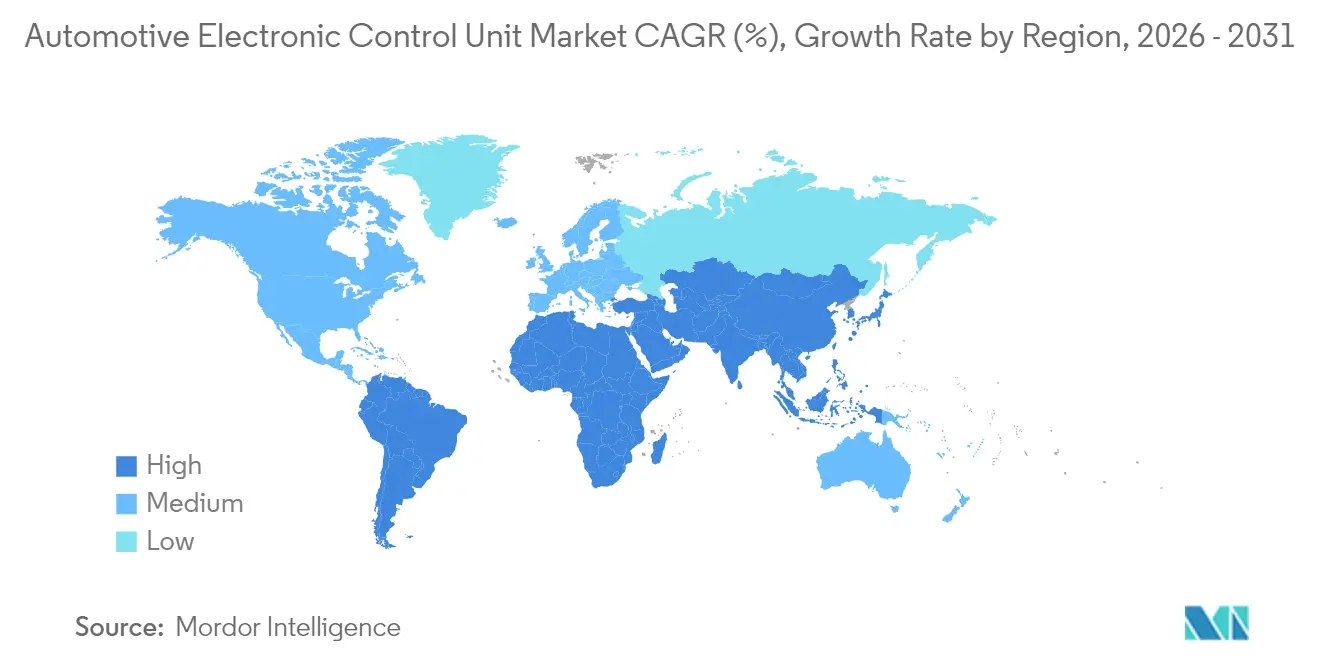

- Por geografia, a Ásia-Pacífico respondeu por 48,29% da participação do mercado de unidade de controle eletrônico automotivo em 2025; e também se expande a um robusto CAGR de 7,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Unidade de Controle Eletrônico Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de Eletrificação Eleva a UCE | +1.8% | Global, liderado pela China e Europa | Médio prazo (2 a 4 anos) |

| Mandatos de ADAS nos EUA, UE e China | +1.2% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Arquiteturas E/E Centralizadas/Zonais | +0.9% | Global, adoção antecipada em segmentos premium | Longo prazo (≥ 4 anos) |

| Quedas Rápidas no Custo de Semicondutores | +0.7% | Global, acelerado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Capacidade de Atualização Remota com Segurança Cibernética | +0.5% | Global, foco regulatório na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Eletrificação de Veículos Pesados e Fora de Estrada | +0.4% | China, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Onda de Eletrificação Eleva a Quantidade de UCEs por Veículo

Os trens de força elétricos a bateria introduzem unidades de controle dedicadas para gerenciamento de bateria, lógica de inversor, negociação de carregamento e frenagem regenerativa. Cada função adiciona sobrecarga de processamento que as plataformas de combustão tradicionais nunca exigiram, elevando o gasto com semicondutores por veículo de USD 420 em 2019 para um esperado USD 1.350 até 2030.[1]"Previsão de Demanda de Semicondutores para Veículos Elétricos," NITI Aayog, niti.gov.in As configurações híbridas amplificam a complexidade de integração porque os algoritmos devem coordenar duas fontes de propulsão de forma contínua. A Cummins relata que seus módulos de controle eletrônico de trem de força otimizam sistemas a diesel, hidrogênio, gás natural e totalmente elétricos, uma prévia de como estratégias de combustível diversificadas manterão as contagens de UCE elevadas. Consequentemente, o Mercado de UCE Automotiva ganha volume incremental cada vez que um fabricante de equipamento original lança um novo programa de veículo elétrico a bateria ou de célula de combustível.

Mandatos de ADAS nos EUA, UE e China Impulsionam a Demanda

A União Europeia ativou o Regulamento Geral de Segurança revisado em julho de 2024, obrigando cada novo carro a ser entregue com assistência inteligente de velocidade, frenagem de emergência autônoma e detecção de marcha à ré. A penetração do Nível 2 na China atingiu 42,4% das vendas de novos carros de passeio no primeiro semestre de 2024 sob suas regras de veículos conectados inteligentes, e a NHTSA está avançando com disposições similares de ADAS para a América do Norte. Cada mandato requer um controlador de alta confiabilidade capaz de fusão de sensores em tempo real e diagnósticos de segurança funcional. O aumento de volume resultante alimenta diretamente o mercado de UCE automotiva.

Arquiteturas E/E Centralizadas/Zonais Necessitam de UCEs de Alto Desempenho

Os fabricantes de equipamento original estão migrando de mais de 100 módulos distribuídos para 20 a 30 controladores zonais que governam múltiplos subsistemas, reduzindo peso e custo de fiação. Apenas 2% dos veículos utilizavam layouts zonais em 2024, mas a adoção subirá para 38% até 2034. A plataforma S32 CoreRide da NXP integra rede Ethernet multi-gigabit, segurança de hardware e processamento de domínio em uma única placa para atender a essa mudança. À medida que a consolidação de domínios avança, cada UCE remanescente deve lidar com cargas computacionais muito maiores, aumentando os preços médios de venda e expandindo o potencial de receita dentro do mercado de UCE automotiva.

A Capacidade de Atualização Remota com Segurança Cibernética Torna-se Critério de Aquisição

Os Regulamentos da ONU 155 e 156 impõem gestão obrigatória de segurança cibernética e governança de atualização de software para cada novo modelo lançado em mercados que adotam as regras da UNECE. A HARMAN já gerencia software de atualização remota para 35 milhões de veículos e relata redução do tamanho de arquivos de até 97% por meio de tecnologia inteligente de delta. Os fabricantes de equipamento original veem a atualização remota como uma alavanca de redução de custos de vários bilhões de dólares porque elimina muitas oficinas de recall de segurança. Consequentemente, os contratos cada vez mais estipulam inicialização segura, criptografia de dados em repouso e pilhas de atualização remota, pressionando os fornecedores a incorporar esses recursos nas UCEs de próxima geração e sustentando o crescimento no mercado de UCE automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Global no Fornecimento de Chips | -1.1% | Global, aguda em nós específicos para automotivo | Curto prazo (≤ 2 anos) |

| Relutância dos Fabricantes de Equipamento Original em Ceder o Controle de Dados aos Fornecedores de Nível 1 | -0.8% | Global, pronunciada em segmentos premium | Médio prazo (2 a 4 anos) |

| Complexidade de Integração de Software e Hardware | -0.6% | Global, amplificada em arquiteturas veiculares avançadas | Médio prazo (2 a 4 anos) |

| Leis Emergentes de Direito ao Reparo | -0.4% | América do Norte, Europa, aplicação seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Global no Fornecimento de Chips

As UCEs automotivas ainda dependem de tecnologia de processo madura de 90 nm e superior, uma classe de nó onde a capacidade global de wafer é cronicamente escassa. A VDA estima que a demanda de semicondutores dos fabricantes de automóveis triplicará até 2030, enquanto sua participação na produção total de chips aumentará apenas de 8% para 14%. Os fornecedores não conseguem facilmente redirecionar linhas de fundição para nós de tecnologia legada, de modo que as escassezes persistem mesmo com a melhora do fornecimento de ponta. A Siemens promove verificação baseada em modelos que permite às equipes de software validar o código de UCE antes da chegada do silício, isolando parcialmente os programas da escassez física de chips. Ainda assim, as deficiências podem atrasar lançamentos inteiros de veículos, reduzindo percentuais do CAGR do mercado de unidade de controle eletrônico automotivo.

Relutância dos Fabricantes de Equipamento Original em Ceder o Controle de Dados aos Fornecedores de Nível 1

Os dados do veículo sustentam a manutenção preditiva, o seguro baseado em uso e as assinaturas no carro. Os fabricantes de equipamento original, portanto, protegem o acesso, complicando a integração para fornecedores que constroem UCEs independentes. Nos Estados Unidos, o bipartidário Ato REPAIR de 2025 busca garantir aos reparadores independentes acesso a informações de diagnóstico há muito controladas pelos fabricantes. O Regulamento Europeu 715/2007 já impõe transparência similar, mas a implementação frequentemente permanece parcial. Até que a governança esclareça quem pode ler e gravar dados do veículo, o ritmo em que as plataformas unificadas substituem as arquiteturas legadas pode desacelerar, restringindo o potencial de crescimento do mercado de UCE automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Propulsão: A Eletrificação Impulsiona a Complexidade Arquitetural

Embora as plataformas de combustão interna tenham retido 60,78% da participação do mercado de UCE automotiva em 2025, os veículos elétricos a bateria adicionaram o CAGR mais rápido de 6,51% entre 2026 e 2031. Os segmentos de veículos pesados amplificam a tendência: os registros globais de caminhões elétricos saltaram quase 80% em 2024, com a China lançando mais de 430 modelos de veículos pesados elétricos a bateria. A Cummins enfatiza firmware de controle flexível que pode se adaptar de diesel a hidrogênio a pacotes de bateria completos, ilustrando como a diversidade de propulsão aumenta a complexidade do código e a demanda total por UCEs.

Em contraste, as plataformas de combustão continuam a fazer grandes pedidos de unidades de gerenciamento de motor porque as regras de emissões se tornam mais rígidas a cada ano-modelo. O Euro 7, publicado em 2024, exige monitoramento embarcado de filtros de partículas e durabilidade da bateria, adicionando novos canais de diagnóstico às UCEs de trem de força existentes. Os fabricantes de equipamento original, portanto, enfrentam uma estratégia de plataforma dupla ao longo da década: manter controles de combustão robustos enquanto adicionam eletrônicos incrementais para programas híbridos e de veículos elétricos puros. Essa tensão sustenta receita incremental constante para o mercado de unidade de controle eletrônico automotivo mesmo quando as arquiteturas de trem de força divergem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Sistemas de Segurança Lideram a Inovação Enquanto os Trens de Força Dominam o Volume

Os controladores de trem de força geraram 40,92% da participação de mercado em 2025 porque cada veículo — de combustão, híbrido ou totalmente elétrico — ainda precisa de gerenciamento de torque, térmico e de energia. Os controladores de ADAS e segurança, no entanto, expandem a um CAGR de 4,27%, tornando-os o carro-chefe de inovação do mercado de unidade de controle eletrônico automotivo. O Regulamento Geral de Segurança da Europa e as diretrizes de veículos conectados inteligentes da China exigem recursos como frenagem de emergência automática, câmeras de monitoramento do condutor e assistência inteligente de velocidade, cada um dependendo de microcontroladores dedicados de alta largura de banda. À medida que lidar e radar migram para faixas de preço mais baixas, as cargas de fusão de sensores crescem, intensificando a demanda por processadores multinúcleo de 64 bits.

Os subsistemas de carroceria, conforto e iluminação ilustram como os domínios legados evoluem; os controladores zonais agora substituem múltiplos módulos discretos para janelas, HVAC e motores de assento. Infotainment e telemática permanecem a menor fatia, mas os serviços de atualização remota e os modelos de assinatura compelem os fabricantes de equipamento original a atualizar as unidades centrais para sistemas em chip de classe gigahertz. O impulso combinado da regulamentação de segurança e da receita de serviços digitais dá ao mercado de unidade de controle eletrônico automotivo espaço de crescimento contínuo mesmo após a saturação do trem de força.

Por Capacidade de UCE: A Migração para 64 Bits Acelera Apesar da Dominância dos 32 Bits

Embora as arquiteturas de 32 bits tenham respondido por expressivos 53,74% da participação do mercado de unidade de controle eletrônico automotivo em 2025, os dispositivos de 64 bits estão acelerando a um CAGR de 6,79%, refletindo o salto computacional necessário para fusão de sensores e inferência de inteligência artificial. A participação do mercado de unidade de controle eletrônico automotivo para projetos de 64 bits cresce sempre que os fabricantes de equipamento original lançam controladores zonais ou de domínio, porque esses projetos agregam múltiplas cargas de trabalho com classificação de segurança funcional sob um único processador abrangente. A família de microcontroladores S32K5 de 16 nm da NXP incorpora MRAM embarcada para gravações 15 vezes mais rápidas do que a memória flash NOR, permitindo atualizações remotas em tempo real sem tempo de inatividade. A nova linha AURIX RISC-V da Infineon mostra o apetite da indústria por conjuntos de instruções abertos que podem personalizar pipelines de computação para tração de veículos elétricos ou cálculos de condução automatizada.

As unidades de 16 bits persistem em atuadores sensíveis a custos, como motores de limpadores e pré-tensionadores de cintos de segurança, mas o crescimento do código para diagnósticos e segurança cibernética lentamente força esses nós para cima. Mesmo os microcontroladores de nível básico agora incorporam CAN-FD, LIN e Ethernet, recursos que sobrecarregam o espaço disponível de núcleos de 8 ou 16 bits. Consequentemente, o impulso de migração permanece firmemente a favor de dispositivos de maior profundidade de bits, reforçando a tese de expansão de longo prazo para o mercado de unidade de controle eletrônico automotivo.

Por Nível de Autonomia: Sistemas L4–L5 Impulsionam o Crescimento Premium

As plataformas convencionais L0-L1 responderam por 72,85% da participação do mercado de unidade de controle eletrônico automotivo em 2025, mas as pilhas L4-L5 devem disparar a um CAGR de 8,27% até 2031. Cada degrau na escala SAE amplifica exponencialmente a carga de trabalho computacional, especialmente para algoritmos de percepção e planejamento de trajetória. A China já demonstra escala de adoção antecipada: os sistemas de Nível 2 capturaram 42,4% das vendas de carros de passeio no primeiro semestre de 2024, preparando os compradores para níveis mais altos de autonomia.

O Regulamento UNECE 171, em vigor desde setembro de 2024, padroniza os requisitos de segurança de assistência em rodovias, forçando redundância de controladores e estratégias robustas de fallback. Os fornecedores, portanto, investem em plataformas de hardware escaláveis que podem abranger desde a assistência ao condutor de Nível 2+ até robôtaxis totalmente de Nível 4 dentro da mesma pilha de software. Esses controladores de alta margem elevam tanto o preço médio de venda quanto o conteúdo por veículo, fortalecendo a receita em todo o mercado de unidade de controle eletrônico automotivo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Inovação em Eletrificação

Os carros de passeio responderam por 68,15% da participação do mercado de unidade de controle eletrônico automotivo em 2025, mas os caminhões médios e pesados são o laboratório para sistemas avançados de alta tensão. A Coalizão de Carga Limpa estima que a eletrificação total da frota de caminhões dos EUA exige USD 620 bilhões em hardware de carregamento e USD 370 bilhões em reforço de rede elétrica, implicando um enorme conjunto de eletrônicos endereçável.

Os níveis de tensão em caminhões pesados podem atingir 48 V para cargas auxiliares e 800 V para tração até 2030, cada um exigindo controladores dedicados de monitoramento e isolamento de segurança. O contrato de freio por fio de 5 milhões de unidades da ZF sinaliza como os módulos mecatrônicos substituem a pneumática, com UCEs de canal duplo atendendo aos requisitos ASIL-D da ISO 26262. À medida que as frotas comerciais expandem a um CAGR de 5,73% em busca de economias no custo total de propriedade e conformidade com emissões, sua demanda por controladores robustecidos de alta potência alimenta valor incremental no mercado de unidade de controle eletrônico automotivo.

Análise Geográfica

A Ásia-Pacífico ancorou 48,29% da participação de mercado em 2025, graças ao roteiro de veículos conectados inteligentes da China e às vantagens da cadeia de suprimentos doméstica de semicondutores, expandindo a um CAGR de 7,72%. A penetração do Nível 2 acima de 40% ressalta a rapidez com que a região adota novos domínios de controle, e os fabricantes de equipamento original chineses lançaram mais de 430 modelos de caminhões elétricos a bateria somente em 2024. O Japão e a Coreia do Sul adicionaram impulso com legislação unificada de condução autônoma, enquanto o esquema de Incentivo Vinculado à Produção da Índia posiciona o país como um futuro polo de fabricação de eletrônicos. Coletivamente, esses programas garantem um denso pipeline de contratos de UCE, assegurando a liderança da Ásia-Pacífico no mercado de UCE automotiva.

A Europa segue como o regulador mais rigoroso. O Euro 7, publicado em maio de 2024, adiciona métricas de durabilidade de bateria sobre os limites centrais de emissões, exigindo controladores de trem de força mais complexos. O Regulamento Geral de Segurança simultaneamente exige assistência inteligente de velocidade, câmeras de marcha à ré e sistemas de monitoramento do condutor em todos os veículos leves. Para localizar o fornecimento de chips, o Banco Europeu de Investimento concedeu um empréstimo de EUR 1 bilhão à NXP para pesquisa e desenvolvimento em radar automotivo e processadores de 5 nm. A Continental respondeu adicionando 700 novas referências de gerenciamento de motor para o mercado de reposição, ilustrando como os fornecedores europeus monetizam a turbulência regulatória. Esses fatores posicionam a Europa para ganhos constantes de participação.

A América do Norte apoia-se em incentivos financeiros para fechar lacunas tecnológicas. A Bosch garantiu até USD 225 milhões da Lei CHIPS dos EUA para construir wafers de carboneto de silício para trens de força elétricos, e o Plano de Fase 3 de gases de efeito estufa da EPA obriga os fabricantes de equipamento original a reduzir drasticamente as emissões de caminhões pesados a partir de 2027. O Ato REPAIR propõe dados de diagnóstico abertos para fomentar a manutenção independente, influenciando como o software de UCE é particionado entre fabricantes de equipamento original e participantes do mercado de reposição. A NXP e a VIS, por sua vez, gastarão USD 7,8 bilhões em uma fábrica de 300 mm em Singapura — com início de produção em 2027 — para garantir resiliência regional de fornecimento para a demanda futura do mercado de UCE automotiva.

Cenário Competitivo

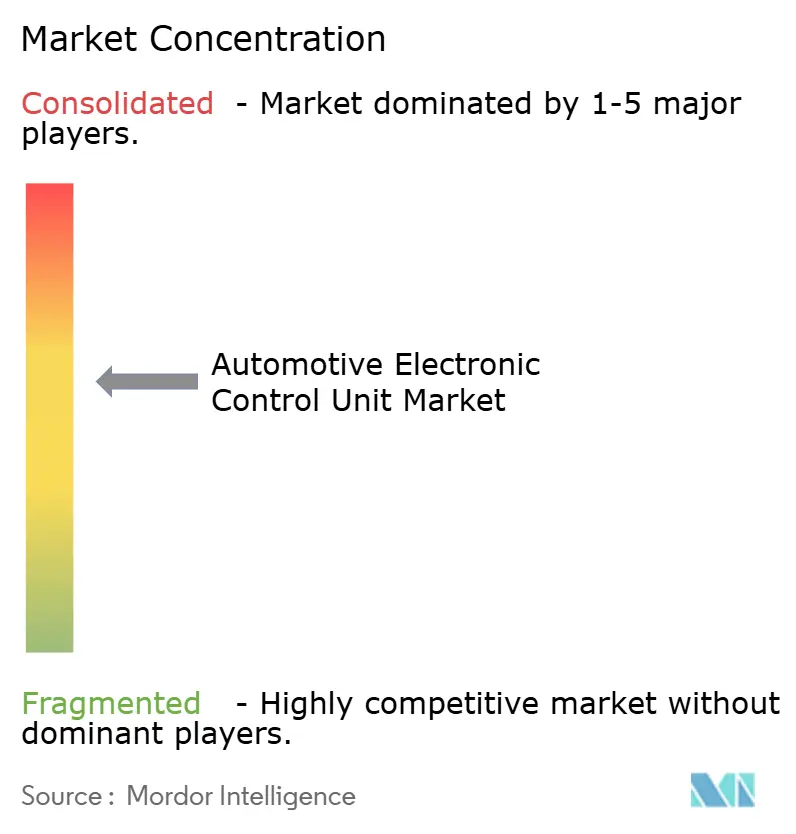

O setor permanece moderadamente concentrado. A Infineon é um dos principais players globais no segmento de microcontroladores automotivos em 2024, aproveitando a propriedade intelectual de segurança interna e a liderança em gerenciamento de energia. NXP, Renesas, Bosch e Continental mantêm pipelines de design win de longa data, mas especialistas em software estão entrando por meio de contratos de controladores de domínio à medida que as arquiteturas zonais deslocam o valor para a computação de alto nível. Os fornecedores de hardware se protegem formando alianças de ecossistema: a Bosch Engineering trabalha com a EDAG em engenharia de sistemas de veículos completos, e a DENSO faz parceria com a ROHM em semicondutores de banda larga.

A diferenciação tecnológica agora se concentra em fluxos de trabalho de atualização segura e aceleradores de inteligência artificial. O CoreRide da NXP agrupa um switch Ethernet Gbit, uma ilha de segurança funcional e uma matriz de portas de energia em um único chip, enquanto o lançamento RISC-V da Infineon promete abertura de cadeia de ferramentas anteriormente indisponível em microcontroladores de segurança. A competência em conformidade é um segundo diferenciador. Os fornecedores devem demonstrar aprovação de tipo de segurança cibernética da UNECE para permanecer nas listas de licitação dos fabricantes de equipamento original, transformando auditorias de certificação em guardiões do acesso ao mercado.

Oportunidades de espaço em branco surgem na eletrificação de veículos pesados, onde os volumes tradicionais de carros de passeio não ditam as arquiteturas. A vitória de freio por fio da ZF e a plataforma de controle agnóstica de combustível da Cummins mostram fornecedores de nível 1 indo além das UCEs de motor de commodities para mecatrônica de alto valor. Startups que constroem projetos de referência zonais também estão garantindo nomeações em série, aumentando a intensidade competitiva e pressionando os incumbentes a acelerar os planos de migração definidos por software dentro do mercado de unidade de controle eletrônico automotivo.

Líderes do Setor de Unidade de Controle Eletrônico Automotivo

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Aptiv PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Infineon introduziu a primeira família de microcontroladores automotivos RISC-V sob a marca AURIX, voltada para plataformas zonais e autônomas.

- Março de 2025: A NXP lançou a linha de MCU S32K5 de 16 nm com MRAM embarcada para atualizações remotas rápidas.

- Março de 2025: A Hyundai Mobis expandiu a produção de semicondutores para componentes de veículos elétricos, criando uma equipe de chips de 300 pessoas e um laboratório no Vale do Silício.

- Dezembro de 2024: A Bosch recebeu até USD 225 milhões do Departamento de Comércio dos EUA para produzir semicondutores de potência de carboneto de silício na Califórnia.

Escopo do Relatório Global do Mercado de Unidade de Controle Eletrônico Automotivo

Uma unidade de controle eletrônico automotivo é uma família de sistemas computacionais que controla e mantém a totalidade dos sistemas eletrônicos, elétricos e mecânicos de um veículo. As funções automotivas que vão desde o movimento das janelas até a quantidade de mistura ar-combustível necessária para cada cilindro do motor possuem um sistema de UCE embutido, que é registrado, analisado e armazenado no microcontrolador.

O escopo do relatório abrange a segmentação com base em propulsão, aplicação, UCE, autonomia, veículo e geografia. Por tipo de propulsão, o mercado é segmentado em motor de combustão interna, híbrido e veículos elétricos a bateria.

Por tipo de aplicação, o mercado é segmentado em sistemas de ADAS e segurança, sistema de controle de carroceria e conforto, sistema de infotainment e comunicação, e sistema de trem de força. Por tipo de UCE, o mercado é segmentado em UCE de 16 bits, UCE de 32 bits e UCE de 64 bits.

Por tipo de autonomia, o mercado é segmentado em veículo convencional, veículo semiautônomo e veículos autônomos. Por tipo de veículo, o mercado é segmentado em carros de passeio e veículos comerciais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD bilhões).

| Motor de Combustão Interna |

| Híbrido |

| Veículo Elétrico a Bateria |

| Sistemas de ADAS e Segurança |

| Sistemas de Controle de Carroceria e Conforto |

| Sistemas de Infotainment e Comunicação |

| Sistemas de Trem de Força |

| UCE de 16 bits |

| UCE de 32 bits |

| UCE de 64 bits |

| Convencional (L0–L1) |

| Semiautônomo (L2–L3) |

| Autônomo (L4–L5) |

| Carro de Passeio |

| Veículo Comercial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Propulsão | Motor de Combustão Interna | |

| Híbrido | ||

| Veículo Elétrico a Bateria | ||

| Por Aplicação | Sistemas de ADAS e Segurança | |

| Sistemas de Controle de Carroceria e Conforto | ||

| Sistemas de Infotainment e Comunicação | ||

| Sistemas de Trem de Força | ||

| Por Capacidade de UCE | UCE de 16 bits | |

| UCE de 32 bits | ||

| UCE de 64 bits | ||

| Por Nível de Autonomia | Convencional (L0–L1) | |

| Semiautônomo (L2–L3) | ||

| Autônomo (L4–L5) | ||

| Por Tipo de Veículo | Carro de Passeio | |

| Veículo Comercial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de unidade de controle eletrônico automotivo até 2031?

Espera-se que o mercado atinja aproximadamente USD 144,64 bilhões em 2031, expandindo a um CAGR de 5,75% a partir da linha de base de 2026.

Qual tipo de propulsão de veículo está crescendo mais rapidamente em termos de demanda por UCE?

Os veículos elétricos a bateria estão impulsionando o maior conteúdo incremental de UCE, com um CAGR de 6,51% até 2031.

Por que as UCEs de 64 bits estão ganhando popularidade em relação aos projetos de 32 bits?

As arquiteturas zonais, a fusão de sensores e as funções de inteligência artificial requerem mais poder de processamento e largura de banda de memória, que os microcontroladores de 64 bits fornecem.

Como os mandatos regulatórios influenciam a adoção de UCEs?

Regras como o Regulamento Geral de Segurança da UE e as notificações de segurança cibernética da UNECE obrigam os fabricantes de equipamento original a integrar controladores adicionais de segurança em cada novo modelo.

Quais regiões atualmente dominam o mercado de unidade de controle eletrônico automotivo?

A Ásia-Pacífico lidera com 48,29% de participação, impulsionada pelas políticas de veículos conectados inteligentes da China e pela extensa capacidade doméstica de semicondutores.

Como as restrições no fornecimento de chips afetarão o crescimento futuro das UCEs?

Embora as escassezes possam reduzir a produção no curto prazo, a demanda estrutural de semicondutores proveniente da eletrificação e da autonomia mantém o mercado em uma trajetória de crescimento de longo prazo.

Página atualizada pela última vez em: