Tamanho e Participação do Mercado de Software Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Automotivo por Mordor Intelligence

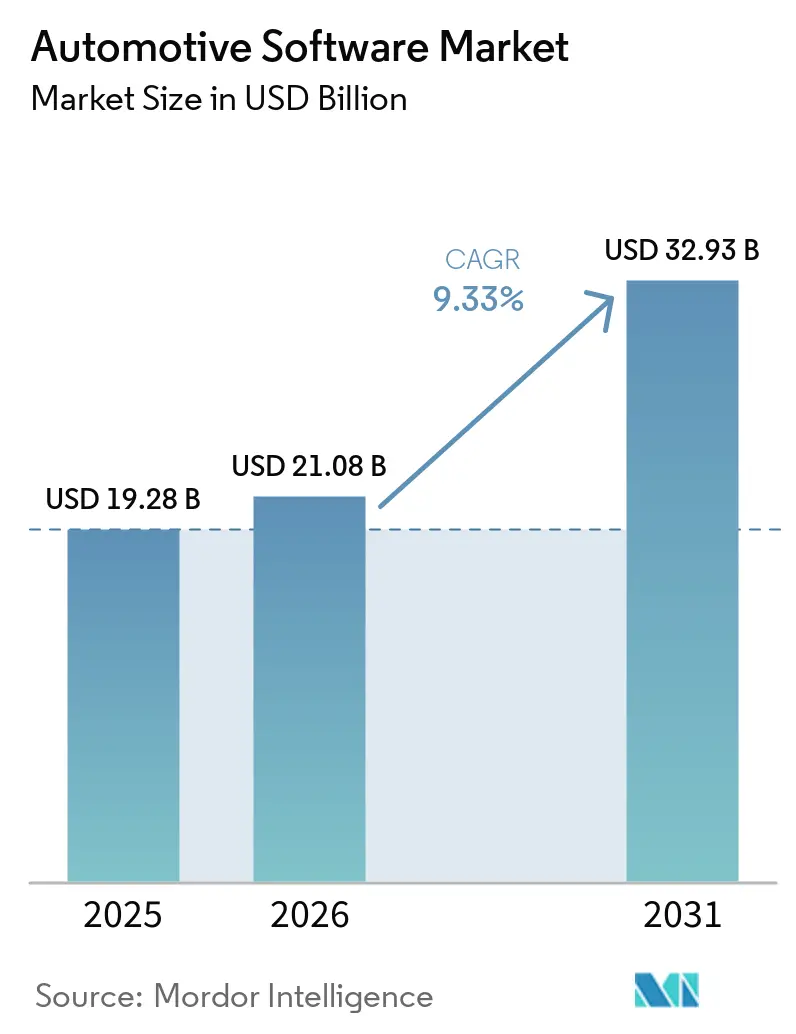

O tamanho do mercado de software automotivo deve crescer de USD 19,28 bilhões em 2025 para USD 21,08 bilhões em 2026 e está previsto para atingir USD 32,93 bilhões até 2031, avançando a uma CAGR de 9,33% durante o período de previsão (2026 a 2031). Plataformas de computação centralizada, pipelines contínuos de atualização over-the-air (OTA) e monetização de funcionalidades baseada em assinatura estão remodelando as prioridades competitivas dos fabricantes e fornecedores de veículos. Os gastos com software estão crescendo mais rapidamente em arquiteturas de veículos elétricos a bateria, onde algoritmos de gestão de energia, estratégias térmicas e diagnósticos vinculados à nuvem substituem a complexidade mecânica legada. Mandatos regulatórios na Europa e na América do Norte que exigem infraestrutura OTA segura estão forçando cada programa a incorporar segurança de hardware, criptografia e capacidades de monitoramento de vulnerabilidades. Enquanto isso, os fabricantes de equipamentos originais (OEMs) chineses estão oferecendo recursos de assistência ao condutor de Nível 2+ gratuitamente, acelerando o crescimento do volume de código, mas comprimindo a monetização de curto prazo. Em todas as regiões, o mercado de software automotivo está evoluindo de um modelo de licença tradicional para fluxos de receita recorrentes vinculados a serviços digitais pós-venda, tornando o controle de middleware e de sistemas operacionais central para a lucratividade de longo prazo.

Principais Conclusões do Relatório

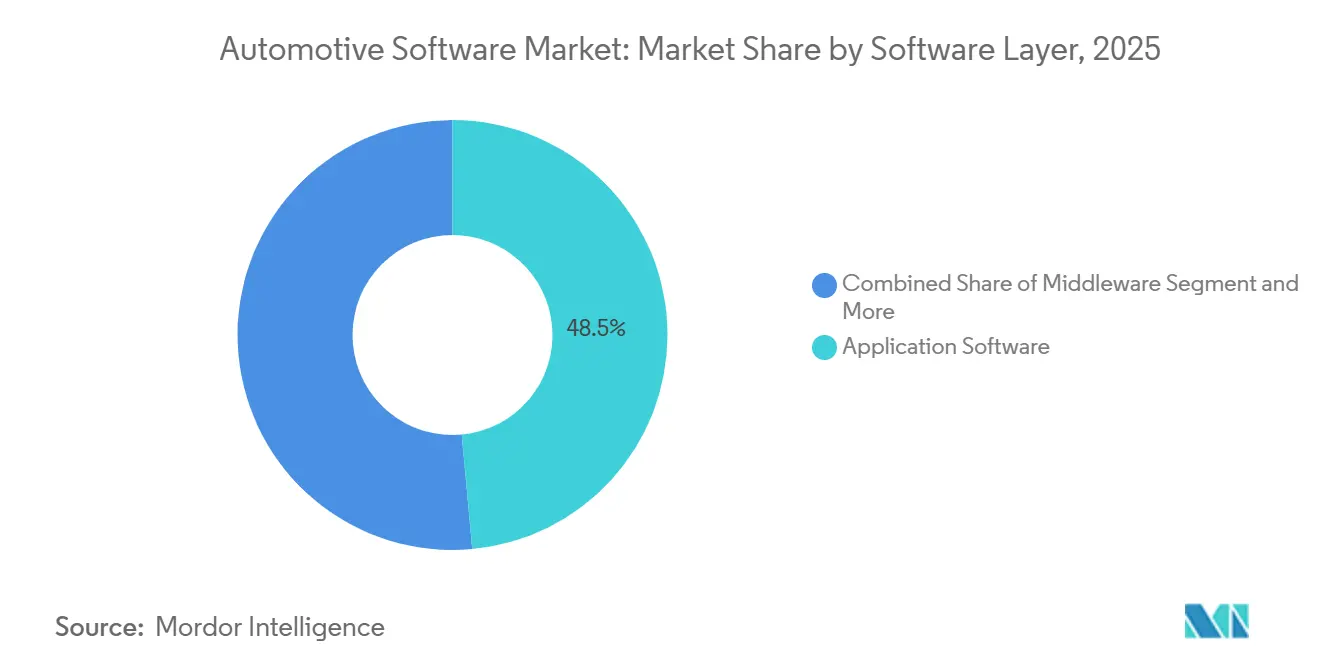

- Por camada de software, o software de aplicação representou 48,53% da participação do mercado de software automotivo em 2025, enquanto as plataformas de sistemas operacionais devem se expandir a uma CAGR de 9,82% até 2031.

- Por aplicação, ADAS e sistemas de segurança lideraram com 33,76% da participação do mercado de software automotivo em 2025; o software de gerenciamento de trem de força e de bateria deve crescer a uma CAGR de 13,35% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 74,91% do tamanho do mercado de software automotivo em 2025, enquanto os veículos comerciais leves devem avançar a uma CAGR de 9,77% no mesmo período.

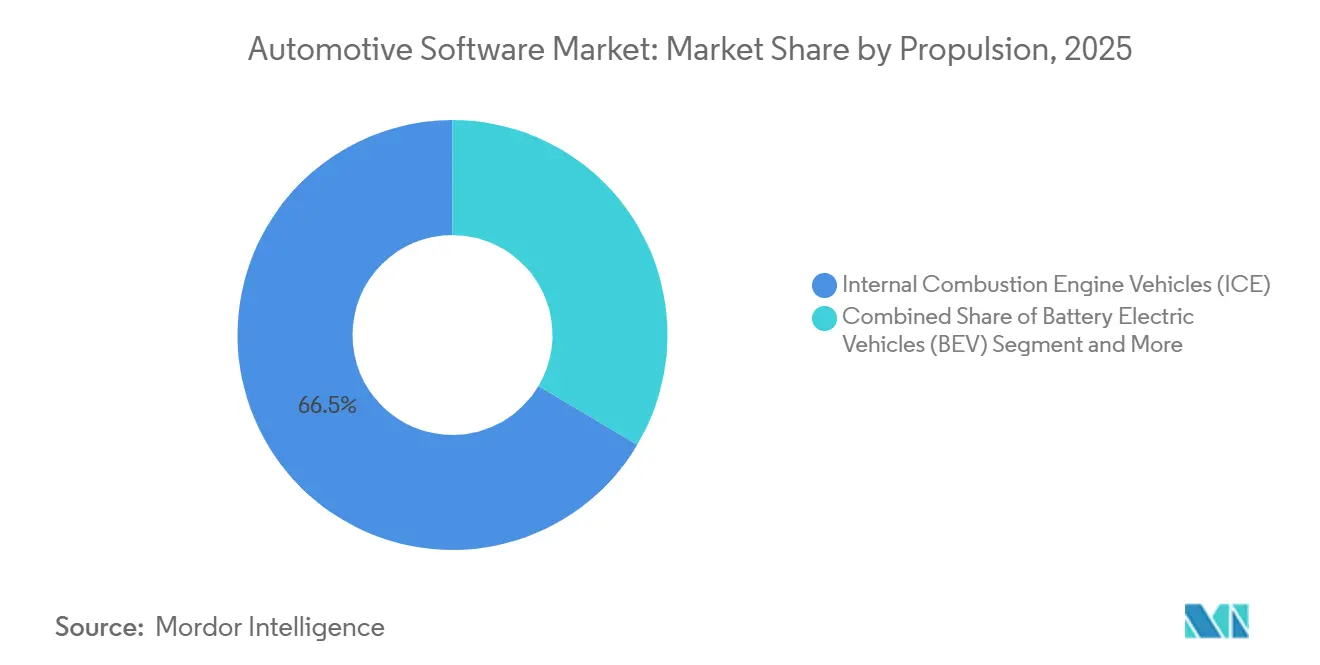

- Por tipo de propulsão, os veículos com motor de combustão interna representaram 66,47% da participação do mercado de software automotivo em 2025, mas os veículos elétricos a bateria estão preparados para uma CAGR de 18,94% até 2031.

- Por modelo de implantação, o código embarcado a bordo capturou 92,84% da participação do mercado de software automotivo em 2025, e os serviços de nuvem ou borda fora do veículo devem crescer a uma CAGR de 17,44% até 2031.

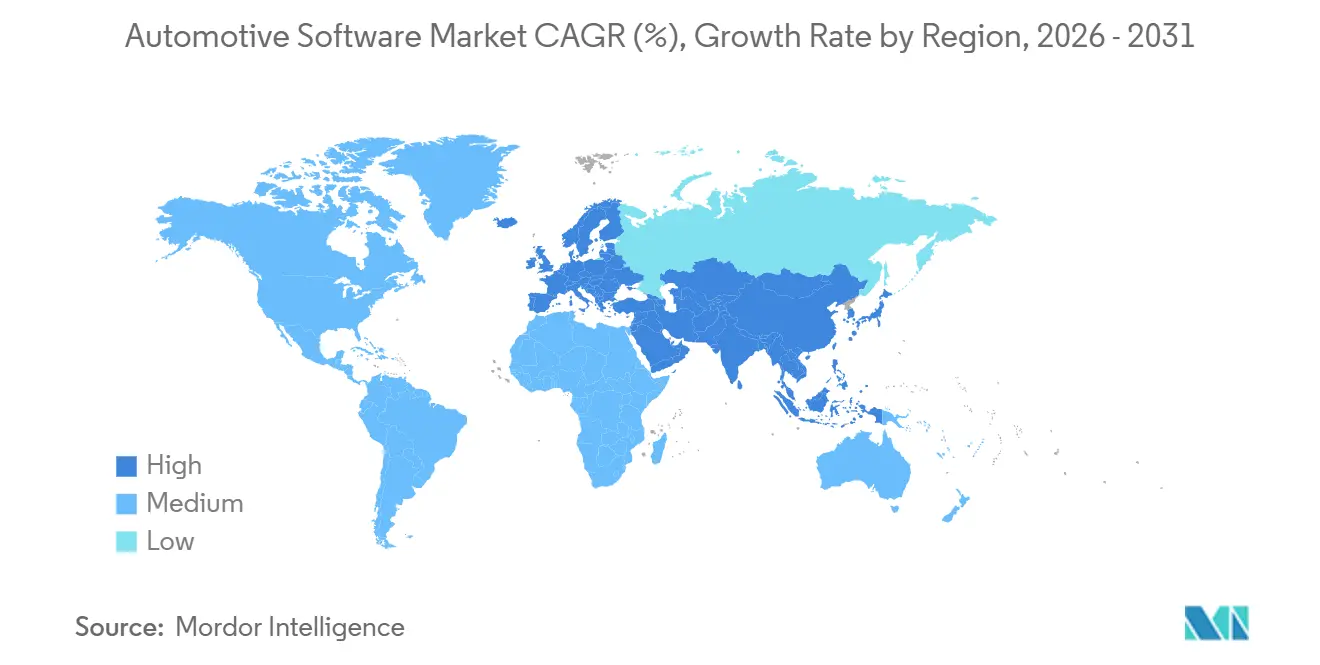

- Por geografia, a Ásia-Pacífico deteve 39,04% da participação do mercado de software automotivo em 2025 e deve se expandir a uma CAGR de 11,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquiteturas E/E Zonais Centralizadas | +1.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Lançamentos Autônomos de Nível 2+ | +2.1% | Núcleo da Ásia-Pacífico, particularmente China | Curto prazo (≤ 2 anos) |

| Mandato OTA de Atualização da UE WP.29 | +1.6% | Europa, com repercussão em plataformas globais | Curto prazo (≤ 2 anos) |

| Modelos de 'Funções sob Demanda' | +1.4% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Incentivos IRA para Veículos Elétricos dos EUA | +1.2% | América do Norte, com transferência de tecnologia para plataformas globais de veículos elétricos a bateria | Médio prazo (2 a 4 anos) |

| Implantação de Redes 5G-V2X | +0.9% | Coreia do Sul, implantações piloto no Japão e em cidades chinesas selecionadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração dos OEMs para Arquiteturas E/E Zonais Centralizadas Aumentando os Gastos com Middleware

Os fabricantes de veículos estão consolidando dezenas de unidades de controle eletrônico (ECUs) individuais em um pequeno número de domínios de computação de alto desempenho que agrupam funções por zona física, em vez de por disciplina. A abordagem reduz o peso da fiação, libera espaço na cabine e permite que as aplicações compartilhem recursos de processamento com segurança. Ela também eleva o middleware de um centro de custo oculto para uma camada estratégica que roteia o tráfego Ethernet de alta velocidade, garante o determinismo em tempo real e fornece particionamento OTA sem reflash de imagens inteiras. A certificação de liberdade de interferência no nível ASIL-B ou superior é agora um pré-requisito para qualquer plataforma que lide com cargas de trabalho críticas para a segurança, restringindo o campo de fornecedores a empresas com histórico maduro em segurança funcional[1]Abdullah El-Bayoumi, "Aplicações de Condução Autônoma Críticas para a Segurança em Conformidade com a ISO-26262", International Journal of Safety and Security Engineering, iieta.org. Como resultado, os gastos antes fixados no nível de aplicação estão migrando para pilhas de sistemas operacionais e middleware que podem prometer portabilidade de longo prazo e receita recorrente, remodelando as prioridades em todo o mercado de software automotivo.

Lançamentos Autônomos de Nível 2+ por OEMs Chineses Impulsionando o Volume de Código ADAS

As montadoras chinesas desencadearam uma guerra de preços ao incluir recursos avançados de ADAS, como navegação urbana e mudanças de faixa automatizadas, em modelos de mercado de massa sem custo adicional, contrastando fortemente com as estratégias ocidentais de pagamento por funcionalidade. O impulso de funcionalidades gratuitas acelera o crescimento do volume de código, pois cada marca agora compete pela amplitude dos pipelines de fusão de sensores e pelo tratamento de casos extremos, e não apenas pelo hardware. Embora a receita nominal por veículo caia, o volume de veículos que executam pilhas avançadas de percepção dispara, impulsionando a demanda por sistemas operacionais em tempo real capazes de escalonar cargas de trabalho heterogêneas em clusters de computação central.

Mandato OTA de Atualização da UE WP.29 Acelerando Pilhas de Software Seguras

Os regulamentos R155 e R156 exigem sistemas de gestão de cibersegurança e de gestão de atualização de software em todos os novos veículos vendidos na União Europeia a partir de julho de 2024[2]"Novos regulamentos de cibersegurança para veículos em 2024", INCIBE, incibe.es. Os OEMs devem implantar cadeias de inicialização segura, autenticação baseada em certificados e rastreamento contínuo de vulnerabilidades desde o desenvolvimento até o fim da vida útil. A diretiva força a adoção de módulos de segurança de hardware e orquestração de atualizações criptografadas, padronizando a base técnica necessária para a ativação de funcionalidades pós-venda e modelos de assinatura em todo o mercado de software automotivo. Os fornecedores capazes de demonstrar conformidade de ponta a ponta desfrutam de uma vantagem defensável, enquanto os retardatários enfrentam atrasos nas aprovações de produtos e potencial exposição a recalls.

Modelos de 'Funções sob Demanda' Baseados em Assinatura Expandindo as Receitas Pós-Venda

As marcas norte-americanas estão desvinculando as funcionalidades do veículo do momento da compra e as vendendo como testes por tempo limitado, desbloqueios permanentes ou assinaturas recorrentes. Os consumidores que aceitam complementos digitais fornecem às montadoras um fluxo de receita contínuo, estabilizando as margens que a comoditização do hardware corroeu. O modelo de negócios exige gestão robusta de identidade, processamento seguro de pagamentos e verificação de direitos no veículo, adicionando nova complexidade de middleware sobre as restrições de tempo real existentes. Equilibrar o preço das funcionalidades com a tolerância do cliente está emergindo como uma competência central para os futuros grupos de lucro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de Middleware Fragmentados | -2.3% | Global, com maior impacto na Europa | Médio prazo (2 a 4 anos) |

| Escassez de Desenvolvedores AUTOSAR Classic | -1.8% | Europa, com efeitos cascata globais | Curto prazo (≤ 2 anos) |

| Custos de Testes de Ciberhomologação | -1.5% | Europa, com implicações globais para exportadores | Curto prazo (≤ 2 anos) |

| Arquiteturas CAN Legadas | -1.2% | Ásia (excluindo China, Japão, Coreia do Sul), América do Sul, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Middleware Fragmentados Dificultando a Reutilização entre OEMs

Apesar de duas décadas de alinhamento com o AUTOSAR, as extensões proprietárias continuam sendo a norma, forçando os fornecedores a reescrever ou bifurcar o código para cada cliente. A duplicação infla os orçamentos de engenharia e retarda os cronogramas de validação. Os fornecedores de plataformas menores são especialmente vulneráveis, pois cada desvio requer nova integração e recertificação de segurança. O desperdício econômico atrasa a adoção universal de arquiteturas orientadas a serviços que, de outra forma, poderiam reduzir as barreiras de entrada e acelerar os ciclos de inovação em todo o mercado de software automotivo.

Escassez de Desenvolvedores AUTOSAR Classic e Adaptive na Europa Inflacionando os Custos

A transição para veículos definidos por software está colidindo com a escassez de talentos. Engenheiros fluentes em C/C++ crítico para segurança e em design baseado em modelos exigem salários premium, enquanto a concorrência de setores adjacentes — jogos, fintechs e nuvem — atrai candidatos. Os OEMs responderam terceirizando para regiões de menor custo, mas as diferenças de fuso horário e as salvaguardas de propriedade intelectual adicionam atrito ao processo. Os atrasos nos programas se propagam pela cadeia de suprimentos, elevando os custos de estoque e colocando em risco as janelas de lançamento de novos modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Camada de Software: A Consolidação Eleva o Valor do Sistema Operacional

O software de aplicação representou 48,53% da receita em 2025, dominando a participação do mercado de software automotivo, pois infotainment, telemática e ADAS básico estão sendo fornecidos há anos. A tendência agora está se invertendo: à medida que as arquiteturas zonais substituem dezenas de ECUs discretas por um pequeno número de controladores de domínio, as pilhas de sistemas operacionais que garantem o particionamento de tempo e espaço tornam-se cruciais. Prevê-se que cresçam mais rapidamente, a 9,82% até 2031, um ritmo vinculado à demanda dos OEMs por plataformas certificadas para segurança e cadeias de ferramentas nativas da nuvem. A consolidação também desloca os grupos de lucro. Quando um único hipervisor gerencia múltiplas cargas de trabalho de criticidade mista, o middleware que medeia o tráfego e impõe o isolamento de serviços comanda um prêmio.

O crescimento do firmware é moderado, pois as rotinas de inicialização de silício são cada vez mais agrupadas com designs de referência de sistema em chip. Em conjunto, essas forças empurram o mercado de software automotivo em direção a uma hierarquia em camadas, na qual o controle sobre as pilhas de baixo nível determina quem captura a receita de aplicações downstream. Na prática, os nós de computação zonais devem dividir as funções de gateway em tempo real das tarefas voltadas ao usuário sem comprometer as certificações de segurança. Os designs de micronúcleo e o escalonamento determinístico permitem que os processos de infotainment e de assistência à direção coexistam no mesmo hardware. A estratégia reduz a massa de fiação, diminui os custos de lista de materiais e encurta o tempo de validação ao exigir que menos ECUs passem por auditorias independentes de segurança funcional.

Por Aplicação: ADAS Ganha Impulso Regulatório

ADAS e sistemas de segurança representaram 33,76% da receita do mercado de software automotivo em 2025, refletindo a adoção generalizada de conjuntos de sensores de câmera e radar. A expansão mais rápida, no entanto, está no software de gerenciamento de trem de força e de bateria, projetado para crescer a uma CAGR de 13,35% até 2031. A eletrificação exige estimativa de alta resolução da temperatura das células, envelhecimento e disponibilidade de energia — capacidades que os controles de combustão interna nunca exigiram. As baterias avançadas são integradas com lógica de frenagem regenerativa, interfaces veículo-rede elétrica e atualizações de calibração over-the-air.

Dados de alta frequência são amostrados e alimentados em filtros de Kalman ou redes neurais para prever a degradação, o que por sua vez informa a análise em nuvem que otimiza os cronogramas de carregamento. A complexidade recompensa os fornecedores com expertise em eletroquímica e ambientes de validação escaláveis. À medida que os termos de garantia das baterias se estendem por quase uma década, a confiança nos prognósticos de vida útil baseados em software se tornará um critério de compra decisivo, ampliando ainda mais o mercado de software automotivo.

Por Tipo de Veículo: Frotas Comerciais Digitalizam as Operações

Os automóveis de passeio representaram 74,91% da receita do mercado de software automotivo em 2025, mas os veículos comerciais leves se expandirão a uma CAGR de 9,77% à medida que os operadores de frotas buscam menor custo total de propriedade por meio de telemática, diagnóstico remoto e planejamento automatizado de rotas. As empresas quantificam o retorno sobre o investimento em economias de combustível, tempo de atividade e prêmios de seguro, tornando a adoção de software simples de justificar. Os gestores de frotas exigem painéis unificados que integrem saúde do veículo, localização e comportamento do motorista.

As atualizações over-the-air eliminam o tempo de inatividade associado às visitas à oficina, enquanto algoritmos preditivos agendam a manutenção antes que as falhas paralisem as remessas. Os casos de sucesso estão prontos para retornar aos segmentos de consumidores assim que a confiabilidade e o retorno forem comprovados. Os caminhões pesados, embora com menor volume unitário, estão explorando o comboio e a autonomia centrada em faixa para lidar com a escassez de motoristas, reforçando o tema de que os requisitos comerciais frequentemente incubam capacidades antes que elas se difundam para o mercado de software automotivo mais amplo.

Por Propulsão: Veículos Elétricos a Bateria Aceleram o Valor do Software

Os veículos com motor de combustão interna detinham 66,47% da participação do mercado de software automotivo em 2025, mas os veículos elétricos a bateria crescerão a uma CAGR de 18,94% até 2031, bem à frente da tendência de crescimento mais ampla do mercado de software automotivo. As arquiteturas elétricas introduzem novos domínios de software — coordenação de sessões de carregamento, otimização do envelope térmico e previsão de autonomia em tempo real sob cargas variáveis —, aumentando o volume de código por unidade. Os incentivos regulatórios que vinculam créditos fiscais ao desempenho da bateria incentivam algoritmos cada vez mais inteligentes.

Os gêmeos digitais sincronizados com a nuvem rastreiam a saúde de cada bateria, permitindo ajustes de firmware que desbloqueiam extensões temporárias de autonomia ou aumentos de potência como assinaturas opcionais. Os trens de força híbridos devem coordenar dois sistemas de propulsão, mas sua participação deve se estabilizar à medida que as políticas favorecem cada vez mais os veículos puramente elétricos. A hierarquia resultante coloca as pilhas de software centradas em veículos elétricos a bateria no epicentro da captura de receita futura.

Por Implantação: O Continuum Borda-Nuvem Toma Forma

O código embarcado a bordo representou 92,84% da participação do mercado de software automotivo em 2025, mas os serviços de nuvem e borda fora do veículo devem crescer a uma CAGR de 17,44% até 2031. O Gravador de Dados Móvel da BMW com suporte do Azure ilustra a mudança: a telemetria chega aos armazenamentos de dados em nuvem em segundos, permitindo que os engenheiros consultem sinais em linguagem natural e reduzindo os ciclos de análise de dias para horas. A arquitetura separa os loops de controle críticos em termos de latência — que permanecem no veículo — do treinamento de modelos e da análise de frotas executados fora do veículo.

Os gateways de borda pré-processam os dados dos sensores para limitar os custos de dados móveis e preservar a soberania dos dados. O particionamento bem-sucedido definirá a competitividade futura ao permitir iteração rápida, correção de segurança e experimentação de funcionalidades sem recalls de hardware. À medida que a cobertura celular se amplia e o fatiamento de rede 5G amadurece, as camadas de orquestração em nuvem converterão dados brutos em receita de serviços recorrentes, reforçando a trajetória do mercado de software automotivo em direção a modelos de computação híbrida.

Análise Geográfica

A Ásia-Pacífico comandou uma participação de 39,04% em 2025 e deve crescer a uma CAGR de 11,79%, a ascensão regional mais rápida no mercado de software automotivo. Os OEMs chineses oferecem autonomia de Nível 2+ sem prêmios de preço, inflando as bases de código e acelerando a convergência de middleware, ao mesmo tempo em que reduzem a receita de licenciamento por veículo. Os projetos piloto de implantação de 5G-V2X em escala nacional da Coreia do Sul estão habilitando serviços cooperativos de baixa latência que dependem de computação de borda. O Japão permanece deliberado, enfatizando melhorias incrementais de confiabilidade em vez de mudanças arquitetônicas disruptivas, mas sua liderança em semicondutores o posiciona para futuras plataformas de computação centralizada. A Índia, embora menor em produção de veículos, está evoluindo para um hub global de engenharia de software à medida que as multinacionais aproveitam seu pool de talentos para integração AUTOSAR e desenvolvimento de cadeias de ferramentas em nuvem.

A Europa permanece fundamental porque os regulamentos da UNECE exigem capacidades OTA seguras em todos os novos veículos. A Alemanha abriga vários fornecedores de primeiro nível especializados em middleware, enquanto o Reino Unido e a França se concentram em testes de cibersegurança e pesquisa de gêmeos digitais. O principal obstáculo da região é a escassez de engenheiros de software certificados para segurança, o que infla as taxas contratuais e estende os cronogramas de lançamento. As disposições do Ato de Resiliência Cibernética sobre listas de materiais de software adicionam sobrecarga de conformidade, mas também criam barreiras defensáveis para empresas com pipelines automatizados de varredura de vulnerabilidades. A América do Norte lidera o lançamento comercial de funções sob demanda baseadas em assinatura, com os incentivos para baterias dos Estados Unidos acelerando a adoção de software avançado de gestão de energia.

A América do Sul, o Oriente Médio e a África representam coletivamente uma participação menor no mercado de software automotivo. Os barramentos CAN legados e a infraestrutura de carregamento limitada retardam o lançamento de funcionalidades avançadas, mas os projetos piloto de cidades inteligentes nos Emirados Árabes Unidos e na Arábia Saudita comprovam os serviços de telemática e tráfego conectado em condições controladas. O custo de incluir capacidades definidas por software está caindo à medida que as plataformas globais amadurecem, sugerindo que os mercados emergentes poderiam pular etapas incrementais e adotar arquiteturas centralizadas mais rapidamente assim que a infraestrutura de base atingir massa crítica.

Cenário Competitivo

Participantes estabelecidos como Robert Bosch, Continental, BlackBerry QNX, NXP Semiconductors e NVIDIA dominam o mercado de software automotivo. Esses fornecedores, com seus fortes laços com os OEMs e expertise em segurança funcional, protegem efetivamente suas participações em middleware e sistemas operacionais. Os hiperescaladores de nuvem — Microsoft, Google e AWS — fornecem pipelines de CI/CD, gêmeos digitais e serviços gerenciados de segurança que reduzem as barreiras de entrada para novos programas de veículos, mas aumentam as preocupações dos OEMs com a soberania dos dados. As alianças de código aberto como SOAFEE e Eclipse SDV estão ganhando impulso à medida que as montadoras buscam evitar a dependência de fornecedores, agrupando custos de desenvolvimento não diferenciadores em repositórios compartilhados.

A inovação em espaços em branco está emergindo em torno de sistemas de gerenciamento de bateria sem fio que reduzem a massa do chicote elétrico, frameworks de aprendizado federado que mantêm os dados brutos nos veículos enquanto compartilham insights entre frotas, e orquestração OTA de criticidade mista capaz de atualizar ECUs críticas para a segurança junto com o infotainment sem tempo de inatividade. Especialistas menores como TTTech Auto se concentram em middleware determinístico, enquanto a Airbiquity posiciona a orquestração segura de atualizações como um serviço independente. Os requisitos regulatórios para varredura contínua de vulnerabilidades e atestações de inicialização segura conferem aos titulares com cadeias de ferramentas DevSecOps estabelecidas uma vantagem. No entanto, startups ágeis respondem com soluções pontuais específicas de domínio que podem ser integradas por meio de APIs padronizadas, intensificando a concorrência por grupos de lucro de nicho.

As colaborações estratégicas estão se tornando comuns: os fornecedores de semicondutores agrupam kits de desenvolvimento de software e hipervisores com designs de referência de hardware, acelerando o tempo de comercialização para os OEMs, mas canalizando a receita para os proprietários de plataformas. Enquanto isso, os fornecedores tradicionais de primeiro nível adquirem empresas especializadas em cibersegurança para suprir lacunas de competências expostas pelos mandatos da UNECE. A fronteira entre fornecedores de hardware e software continua a se borrar, com o sucesso sendo cada vez mais medido pela completude e pelo nível de certificação contínua da pilha entregue, em vez de por vitórias em produtos individuais. Ao longo do horizonte de previsão, o posicionamento competitivo dependerá da capacidade de manter plataformas seguras e atualizáveis que façam a ponte entre a borda e a nuvem, ao mesmo tempo em que desbloqueiam fluxos de receita recorrentes centrais para a trajetória de crescimento do mercado de software automotivo.

Líderes do Setor de Software Automotivo

BlackBerry Limited

Robert Bosch GmbH

Continental AG

NXP Semiconductors N.V.

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Visteon Corporation firmou uma aliança estratégica com a TomTom, marcando a estreia do primeiro assistente de navegação conversacional local com inteligência artificial para automóveis do mundo. Essa colaboração integra perfeitamente a plataforma cognitoAI da Visteon com o Aplicativo de Navegação Automotiva da TomTom, priorizando a privacidade do usuário na navegação.

- Janeiro de 2026: A DXC Technology Company lançou o AMBER, uma plataforma de software automotivo de ponta. Com o AMBER, as montadoras podem reduzir o tempo de desenvolvimento pela metade, e sua metodologia padronizada promete uma economia adicional de 30% nos custos.

- Dezembro de 2025: A Siemens apresentou a tecnologia PAVE360 Automotive. Este inovador software de gêmeo digital pré-integrado e pronto para uso visa abordar os crescentes desafios de integração de hardware e software automotivo.

- Junho de 2025: A NXP concluiu a aquisição da TTTech Auto por USD 625 milhões, adicionando o middleware MotionWise à sua plataforma CoreRide.

Escopo do Relatório Global do Mercado de Software Automotivo

O software automotivo refere-se aos programas de computador, aplicações e sistemas utilizados no design, fabricação, operação e manutenção de automóveis, incluindo software para o desenvolvimento e operação de componentes e sistemas de veículos.

O mercado de software automotivo é segmentado por camada de software, aplicação, tipo de veículo, propulsão, implantação e geografia. Por Camada de Software, o mercado é segmentado em Software de Aplicação, Middleware, Sistema Operacional e Firmware / Entrada Básica. Por Aplicação, o mercado é segmentado em ADAS e Sistemas de Segurança, Infotainment e Telemática, Gerenciamento de Trem de Força e de Bateria, Controle de Carroceria e Conforto, e Serviços de Veículos Conectados. Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais Leves e Veículos Comerciais Pesados. Por Propulsão, o mercado é segmentado em Motor de Combustão Interna, Veículo Elétrico a Bateria e Veículo Elétrico Híbrido. Por Implantação, o mercado é segmentado em A Bordo (Embarcado) e Fora do Veículo (Nuvem / Borda). Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul e Restante da Ásia) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de Valor (USD).

| Software de Aplicação |

| Middleware |

| Sistema Operacional |

| Firmware / Software Básico de Entrada e Saída |

| ADAS e Sistemas de Segurança |

| Infotainment e Telemática |

| Gerenciamento de Trem de Força e de Bateria |

| Controle de Carroceria e Conforto |

| Serviços de Veículos Conectados |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos Híbridos (HEV/PHEV) |

| A Bordo (Embarcado) |

| Fora do Veículo (Nuvem / Borda) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Camada de Software | Software de Aplicação | |

| Middleware | ||

| Sistema Operacional | ||

| Firmware / Software Básico de Entrada e Saída | ||

| Por Aplicação | ADAS e Sistemas de Segurança | |

| Infotainment e Telemática | ||

| Gerenciamento de Trem de Força e de Bateria | ||

| Controle de Carroceria e Conforto | ||

| Serviços de Veículos Conectados | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Por Propulsão | Veículos com Motor de Combustão Interna (MCI) | |

| Veículos Elétricos a Bateria (BEV) | ||

| Veículos Elétricos Híbridos (HEV/PHEV) | ||

| Por Implantação | A Bordo (Embarcado) | |

| Fora do Veículo (Nuvem / Borda) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de software automotivo em 2026 e qual é a CAGR esperada?

O mercado de software automotivo, avaliado em USD 21,08 bilhões em 2026, deve crescer a uma CAGR de 9,33% até 2031.

Como os regulamentos europeus estão influenciando o software automotivo?

A UNECE R155 e a R156 exigem gestão segura de cibersegurança e de atualização de software em todos os novos veículos, padronizando efetivamente os pipelines OTA criptografados e elevando os limites de conformidade.

Por que o software de gerenciamento de bateria está crescendo mais rapidamente do que outras aplicações?

A eletrificação introduz tarefas complexas de gestão de energia, como a previsão precisa do estado de saúde e o balanceamento térmico, que exigem algoritmos avançados e análise contínua em nuvem.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera, impulsionada pelos OEMs chineses que implantam autonomia de Nível 2+ em volume e pelas implantações de 5G-V2X da Coreia do Sul que habilitam serviços de borda de baixa latência.

Página atualizada pela última vez em: