Tamanho e Participação do Mercado de Hipervisor Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hipervisor Automotivo por Mordor Intelligence

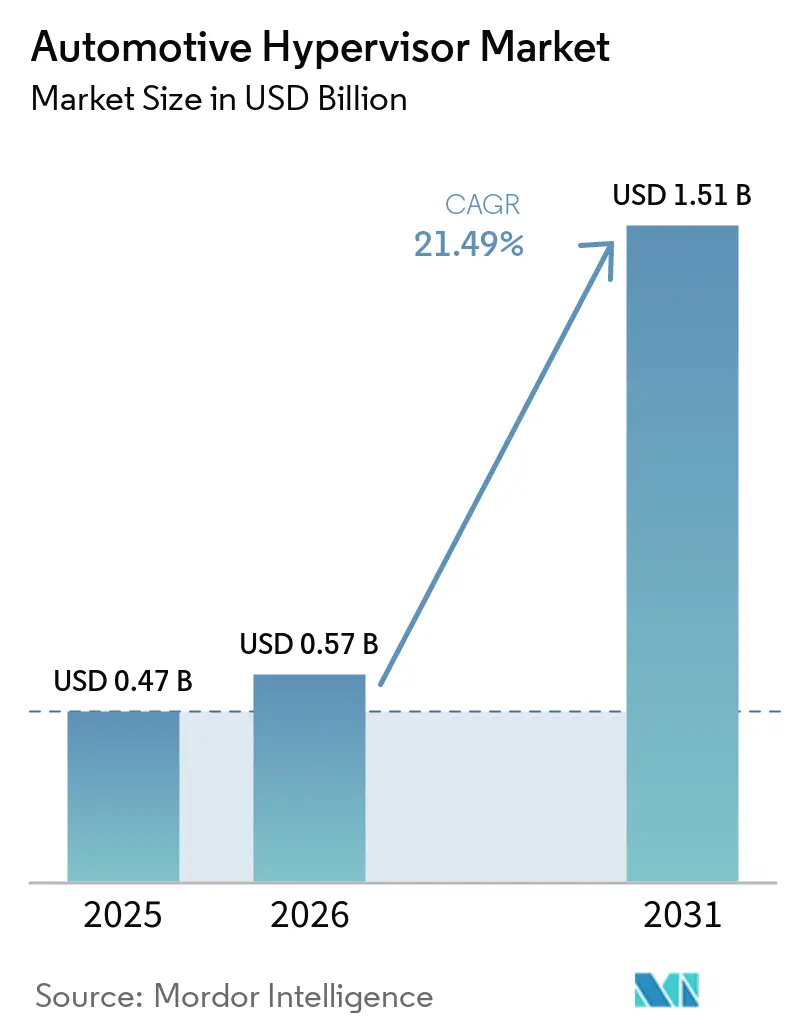

O tamanho do Mercado de Hipervisor Automotivo deve aumentar de USD 0,47 bilhão em 2025 para USD 0,57 bilhão em 2026 e atingir USD 1,51 bilhão até 2031, crescendo a um CAGR de 21,49% no período de 2026-2031. O crescimento acelerado está vinculado à transição do setor automotivo em direção a veículos definidos por software que consolidam múltiplas UCEs em controladores de domínio, mantendo cargas de trabalho críticas para a segurança e não críticas estritamente isoladas. Regulamentações obrigatórias de cibersegurança, cargas de trabalho de criticidade mista crescentes e os esforços das OEMs para reduzir a complexidade do cabeamento continuam acelerando a demanda. A dinâmica competitiva se intensificou após a Qualcomm adquirir os ativos de virtualização da OpenSynergy, ressaltando a importância da integração semicondutor-software nas plataformas veiculares de próxima geração. Enquanto isso, a escassez de engenheiros de virtualização certificados e os investimentos consolidados em UCEs nos fornecedores Tier-1 representam restrições de curto prazo, mesmo com a pressão regulatória forçando uma adoção mais ampla.

Principais Conclusões do Relatório

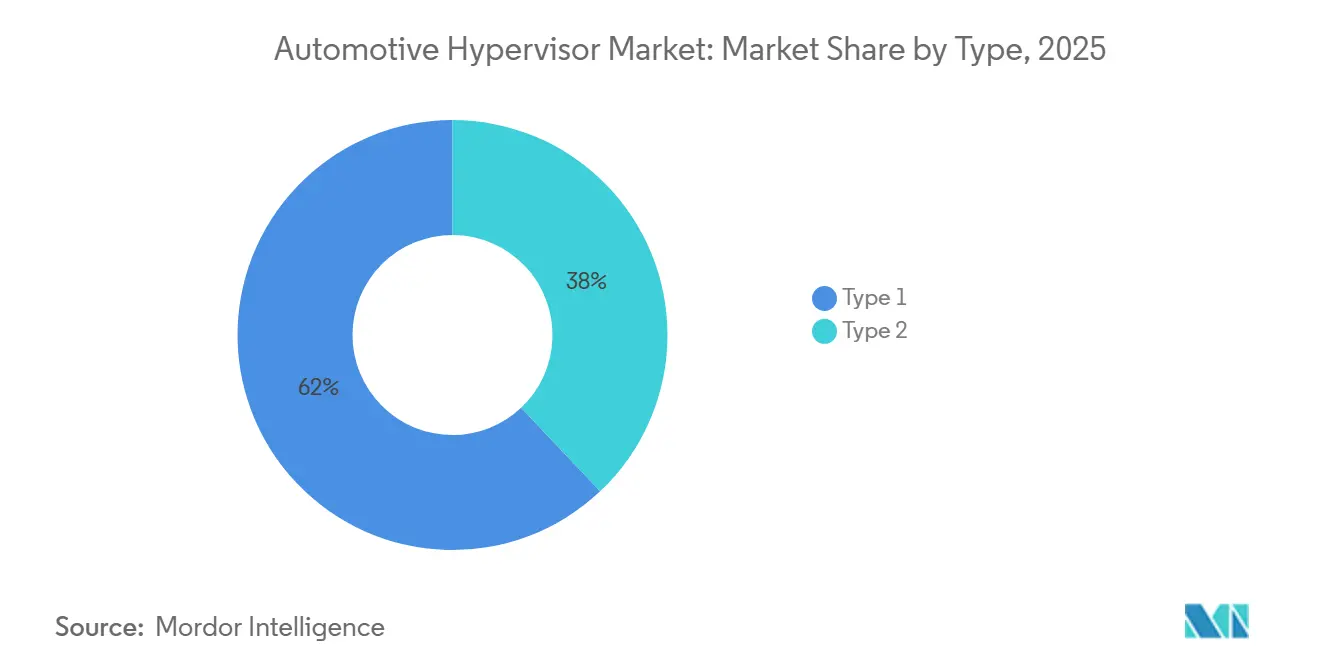

- Os hipervisores bare-metal Tipo 1 detinham 62,04% da participação do mercado de hipervisor automotivo em 2025. Os hipervisores hospedados Tipo 2 têm previsão de registrar o CAGR mais rápido, de 16,82%, até 2031.

- Os automóveis de passeio representaram 58,28% do mercado de hipervisor automotivo em 2025, enquanto os veículos comerciais leves (VCLs) avançam a um CAGR de 19,41% até 2031.

- Os veículos semiautônomos detinham 64,07% do mercado de hipervisor automotivo em 2025, enquanto os veículos autônomos têm projeção de crescer a um CAGR de 19,39% até 2031.

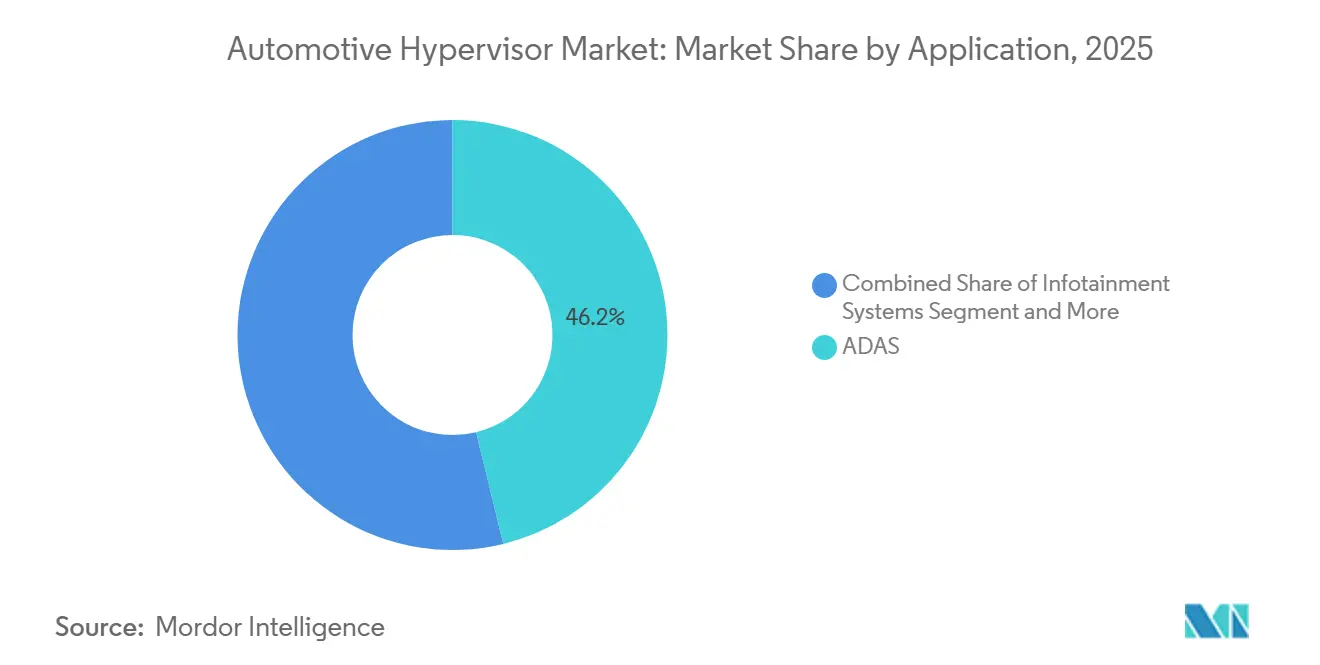

- Os sistemas ADAS representaram 46,17% do mercado de hipervisor automotivo em 2025, enquanto Conectividade e Telemática estão se expandindo a um CAGR de 17,88% até 2031.

- Os canais OEM representaram 77,53% da demanda em 2025 e permanecem como o canal de distribuição de crescimento mais rápido, com um CAGR de 13,63%.

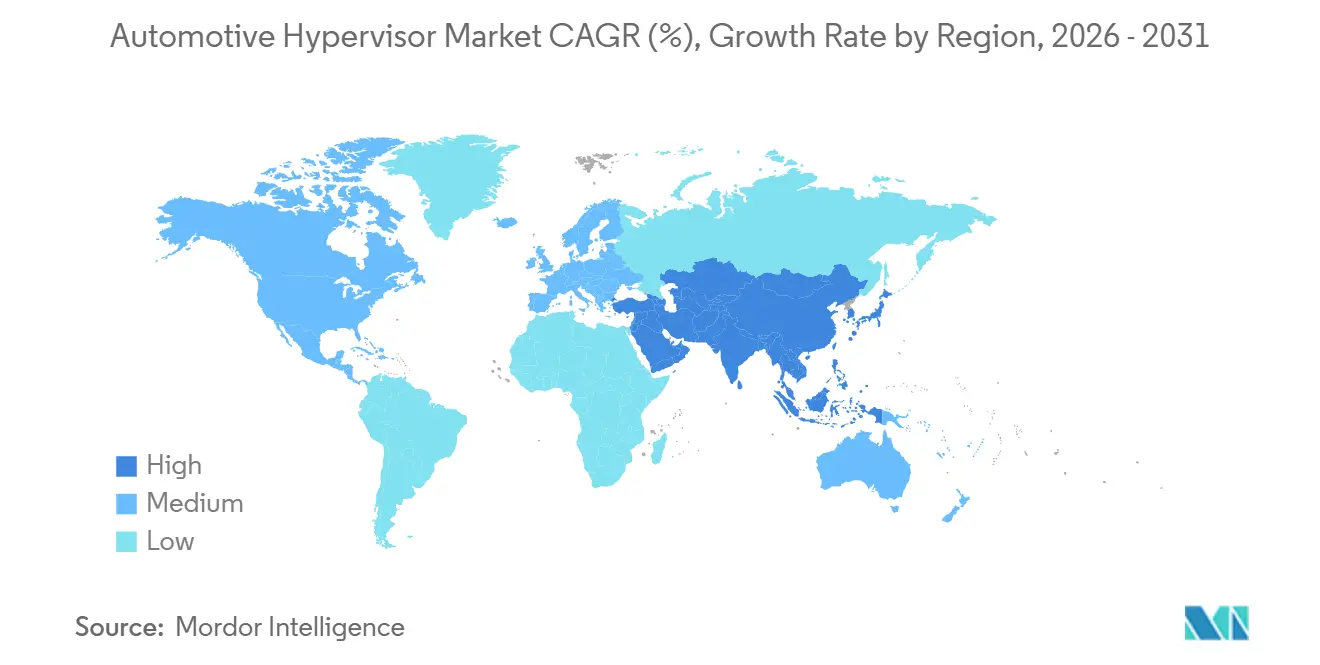

- A Ásia-Pacífico capturou uma participação de 37,81% do mercado de hipervisor automotivo em 2025; a região tem projeção de se expandir a um CAGR de 14,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Hipervisor Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquiteturas de Controlador de Domínio | +4.2% | Global; mais forte na Europa e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mandatos de Conformidade em Cibersegurança | +3.8% | Europa, Japão, Coreia do Sul; expansão global | Curto prazo (≤ 2 anos) |

| Consolidação de Funções em SoC | +3.5% | Global; OEMs premium lideram | Médio prazo (2–4 anos) |

| Modelos de Veículo como Serviço | +3.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de Arquitetura Zonal | +3.0% | Global; polos de manufatura da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Veículos Definidos por Software | +2.1% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Arquiteturas E/E de Controlador de Domínio

A transição da indústria automotiva de arquiteturas de UCE distribuídas para controladores de domínio centralizados reformula fundamentalmente os sistemas elétricos/eletrônicos (E/E) dos veículos, com os hipervisores como o habilitador crítico para consolidar mais de 100 UCEs individuais em menos de 10 unidades de computação de alto desempenho. Essa mudança arquitetural reduz o peso do veículo em aproximadamente 15 a 20 quilogramas, ao mesmo tempo que reduz a complexidade do chicote elétrico em até 40%, impactando diretamente a autonomia de veículos elétricos e os custos de fabricação[1]Chris Atkinson, "Pilhas de software automotivo de múltiplas fontes," SBD Automotive, sbdautomotive.com.. A consolidação também está criando oportunidades significativas no mercado de hipervisor automotivo, pois cada controlador de domínio requer software de virtualização avançado para gerenciar cargas de trabalho de criticidade mista entre funções de segurança ASIL-D e aplicações não relacionadas à segurança. As OEMs estão adotando cada vez mais arquiteturas baseadas em hipervisor para preparar as plataformas veiculares para o futuro diante das demandas de software em evolução, com Tesla, BMW e Volkswagen liderando a transição para veículos definidos por software.

Conformidade Obrigatória em Cibersegurança (ISO/SAE 21434, UNECE R155/R156)

Os mandatos regulatórios para cibersegurança automotiva estão impulsionando o crescimento orientado à conformidade no mercado de hipervisor automotivo. O UNECE R155 exige a certificação de Sistemas de Gestão de Cibersegurança (CSMS) como pré-condição para a aprovação de tipo de veículo nos países membros da UE, no Japão e na Coreia do Sul desde julho de 2024[2]"Requisitos de Conformidade em Cibersegurança Automotiva da UNECE," UL Solutions, www.ul.com.. A ênfase da regulamentação em processos de cibersegurança em nível organizacional e em atividades regulares de análise de ameaças e avaliação de riscos (TARA) leva as OEMs a adotar arquiteturas baseadas em hipervisor que fornecem isolamento com suporte de hardware entre domínios críticos para a segurança e de conectividade. Os requisitos de conformidade com a ISO/SAE 21434 são particularmente rigorosos para sistemas de criticidade mista, onde os hipervisores devem demonstrar ausência de interferência entre diferentes aplicações com classificação ASIL executadas em recursos de hardware compartilhados.

Consolidação de Infoentretenimento, ADAS e Trem de Força em SoCs Únicos

A convergência de domínios veiculares tradicionalmente separados em plataformas unificadas de sistema em chip (SoC) está acelerando o crescimento no mercado de hipervisor automotivo. As OEMs buscam aproveitar economias de escala na aquisição de semicondutores, mantendo o isolamento funcional entre aplicações críticas e não críticas. SoCs avançados de fornecedores como a plataforma S32 CoreRide da NXP e o R-Car S4 da Renesas agora integram periféricos específicos para o setor automotivo com clusters de CPU/GPU de alto desempenho, permitindo que os hipervisores gerenciem cargas de trabalho heterogêneas que vão desde o controle em tempo real do trem de força até o processamento de ADAS acelerado por IA[3]"Green Hills Software oferece as soluções de Veículo Definido por Software (SDV) focadas em produção mais abrangentes do setor para a plataforma S32 CoreRide aberta da NXP," Green Hills Software, www.ghs.com..

Impulso das OEMs em Direção a Veículos Definidos por Software

A transição da indústria automotiva para veículos definidos por software está transformando o mercado de hipervisor automotivo, expandindo o papel dos hipervisores de plataformas básicas de virtualização para sistemas abrangentes de gestão do ciclo de vida do software. OEMs como Tesla, BMW e Mercedes-Benz estão desenvolvendo capacidades de software internas que requerem arquiteturas de virtualização flexíveis e atualizáveis. As arquiteturas de veículos definidos por software exigem hipervisores capazes de suportar atualizações over-the-air (OTA) para máquinas virtuais individuais sem afetar outros domínios, criando novos requisitos técnicos para inicialização segura, atestação medida e mecanismos de proteção contra reversão. A transição para modelos de entrega contínua de software impulsiona a demanda por hipervisores com capacidades de orquestração de contêineres, permitindo que as OEMs implantem aplicações baseadas em microsserviços em recursos de computação veicular distribuídos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependências de UCEs Legadas | -2.8% | Global; cadeias de suprimentos consolidadas | Curto prazo (≤ 2 anos) |

| Custos de Certificação ASIL-D | -1.9% | Global; mais agudo em segmentos sensíveis ao custo | Médio prazo (2–4 anos) |

| Problemas de Desempenho e Latência | -1.2% | Global; domínios críticos para a segurança | Curto prazo (≤ 2 anos) |

| Escassez de Competências em Virtualização | -1.1% | Global; mercados emergentes mais afetados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependências de Investimentos em UCEs Legadas nos Fornecedores Tier-1

O pesado investimento da indústria automotiva em arquiteturas de UCE legadas continua sendo um grande desafio para o crescimento no mercado de hipervisor automotivo, pois os fornecedores Tier-1 enfrentam potenciais baixas contábeis de bilhões de dólares em cadeias de ferramentas existentes, equipamentos de fabricação e expertise de engenharia otimizados para sistemas de controle distribuídos. Muitos fornecedores estabelecidos desenvolveram implementações proprietárias do AUTOSAR Classic e pilhas de software com certificação de segurança que exigem extensa reengenharia para operar em ambientes de hipervisor, criando desincentivos financeiros para uma migração rápida. O desafio é agravado pelos longos ciclos de desenvolvimento automotivo. Projetos de UCE congelados em 2022-2023 continuarão sendo enviados em veículos de produção até 2028-2030, limitando o mercado endereçável para soluções de hipervisor durante o período de previsão.

Custos de Certificação de Hipervisor para Conformidade com ASIL-D

Os substanciais investimentos financeiros e temporais necessários para obter a certificação de segurança funcional ASIL-D continuam sendo uma restrição fundamental para o mercado de hipervisor automotivo, particularmente entre OEMs menores e programas de veículos sensíveis ao custo. Obter a certificação ASIL-D da ISO 26262 para uma plataforma de hipervisor normalmente requer de 18 a 36 meses de esforço de desenvolvimento e custos que variam de USD 5 a 15 milhões, incluindo análise de segurança, atividades de verificação e avaliação independente por auditores certificados. O processo de certificação torna-se mais complexo para hipervisores que suportam cargas de trabalho de criticidade mista, onde os engenheiros de segurança devem demonstrar ausência de interferência entre aplicações ASIL-D e funções não relacionadas à segurança que compartilham os mesmos recursos de hardware. As certificações adicionais de cibersegurança exigidas pela ISO/SAE 21434 e pelo UNECE R155 agravam o ônus de custos, pois os fornecedores de hipervisores devem manter evidências de certificação separadas para requisitos de segurança funcional e cibersegurança que frequentemente conflitam em suas abordagens de implementação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio Bare-Metal Impulsiona a Consolidação de Plataformas

Os hipervisores bare-metal Tipo 1 detêm 62,04% de participação de mercado em 2025, refletindo seu desempenho superior e capacidades de acesso direto ao hardware, essenciais para aplicações automotivas críticas para a segurança. Esses hipervisores operam diretamente no hardware do veículo sem um sistema operacional subjacente, fornecendo desempenho em tempo real determinístico e sobrecarga mínima de latência, cruciais para sistemas ADAS e de controle do trem de força. Os hipervisores hospedados Tipo 2, apesar de uma participação de mercado menor, estão experimentando crescimento rápido a um CAGR de 16,82% até 2031, impulsionados por sua flexibilidade em ambientes de desenvolvimento e facilidade de integração com plataformas de infoentretenimento baseadas em Linux existentes.

As vantagens de desempenho das arquiteturas bare-metal tornam-se particularmente pronunciadas em cenários de criticidade mista, onde as funções de segurança ASIL-D devem coexistir com aplicações não relacionadas à segurança em recursos de hardware compartilhados. Os hipervisores Tipo 1, como o INTEGRITY Multivisor da Green Hills e a Plataforma de Virtualização Helix da Wind River, fornecem recursos de virtualização assistida por hardware que permitem o particionamento temporal e espacial estrito exigido para conformidade com a segurança funcional. No entanto, as soluções Tipo 2 estão ganhando espaço em casos de uso específicos, como desenvolvimento de software, testes e aplicações de infoentretenimento não relacionadas à segurança, onde seu modelo de implantação simplificado supera as considerações de desempenho. A evolução do mercado sugere um futuro bifurcado, com hipervisores Tipo 1 dominando as implantações em veículos de produção, enquanto as soluções Tipo 2 capturam segmentos de ferramentas de desenvolvimento e pós-venda.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto Plataformas Autônomas Aceleram

Os automóveis de passeio representam 58,28% das implantações de hipervisor automotivo em 2025, impulsionados pela produção em alto volume do segmento e pela crescente integração de recursos avançados de infoentretenimento e ADAS que se beneficiam da consolidação de domínios. A dominância do segmento de automóveis de passeio reflete o foco das OEMs em diferenciar veículos de consumo por meio de recursos definidos por software e atualizações over-the-air, que requerem plataformas de virtualização robustas. Os Veículos Comerciais Leves (VCLs) e os Veículos Comerciais Médios/Pesados (VCPs) respondem coletivamente pela participação de mercado restante, com os segmentos comerciais demonstrando interesse crescente em aplicações de gestão de frotas e telemática habilitadas por hipervisor.

O segmento de VCL (Veículo Comercial Leve) é a categoria de crescimento mais rápido no mercado de hipervisor automotivo, em razão da rápida digitalização das operações de frota e da adoção de arquiteturas conectadas e orientadas por software. A demanda crescente por telemática em tempo real, assistência ao condutor e atualizações over-the-air em frotas de logística e entrega de última milha está acelerando a integração de hipervisores nas plataformas de VCL. Os fabricantes de automóveis estão consolidando múltiplos domínios de controle — infoentretenimento, ADAS e trem de força — em UCEs virtualizadas para reduzir custos de hardware e aumentar a eficiência do sistema. Além disso, a conformidade com as regulamentações de cibersegurança e a transição para VCLs eletrificados requerem estruturas de virtualização seguras e escaláveis. Como resultado, o segmento de VCL oferece o maior potencial de implantação para hipervisores automotivos durante o período de previsão.

Por Modo de Operação: Domínio Semiautônomo Migrando para Autonomia Total

Os veículos semiautônomos atualmente dominam com 64,07% de participação de mercado em 2025, refletindo a ampla implantação de sistemas ADAS de Nível 2 que requerem isolamento baseado em hipervisor entre algoritmos de percepção críticos para a segurança e funções de infoentretenimento não relacionadas à segurança. A liderança de mercado deste segmento decorre de mandatos regulatórios para frenagem de emergência automática e assistência de manutenção de faixa nos principais mercados, impulsionando a adoção em volume de arquiteturas de controlador de domínio habilitadas por hipervisor. O segmento semiautônomo se beneficia de cadeias de suprimentos estabelecidas e processos de certificação de segurança comprovados que reduzem os riscos de implantação para as OEMs.

Os veículos autônomos estão experimentando crescimento rápido a um CAGR de 19,39% até 2031, impulsionados pela complexidade computacional dos sistemas de Nível 3+, que necessitam de gerenciamento de recursos baseado em hipervisor em múltiplos aceleradores de IA, processadores de fusão de sensores e sistemas de monitoramento de segurança. A expansão do segmento autônomo é apoiada pela clareza regulatória emergente nos principais mercados, com a Alemanha legalizando operações de Nível 4 e o Japão visando a implantação nacional de Nível 4 até 2027.

Por Aplicação: Liderança de ADAS com Crescimento Acelerado em Conectividade

As aplicações de Sistemas Avançados de Assistência ao Condutor (ADAS) dominam com 46,17% de participação de mercado em 2025, refletindo o papel crítico dos hipervisores no gerenciamento dos complexos algoritmos de fusão de sensores, percepção e tomada de decisão necessários para os modernos sistemas de segurança. As aplicações ADAS impulsionam a adoção de hipervisores por meio de seus rigorosos requisitos de segurança funcional, onde a conformidade com ASIL-D da ISO 26262 exige isolamento estrito entre funções críticas para a segurança e outros sistemas veiculares. Os mandatos regulatórios para frenagem de emergência automática e monitoramento de ponto cego nos principais mercados automotivos reforçam a posição de liderança do segmento.

Conectividade e Telemática emergirão como as aplicações de crescimento mais rápido, com um CAGR de 17,88% até 2031, impulsionadas pela proliferação de sistemas de comunicação 5G V2X e modelos de negócios de veículo como serviço que requerem pilhas de conectividade seguras e atualizáveis.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Demanda: Integração OEM Domina a Estratégia de Mercado

Os canais de Fabricantes de Equipamentos Originais (OEM) representam 77,53% da demanda por hipervisor automotivo em 2025, refletindo a importância estratégica das decisões de virtualização na arquitetura de plataformas veiculares e a complexidade de integrar a tecnologia de hipervisor em sistemas automotivos críticos para a segurança. A dominância do segmento OEM decorre do papel fundamental dos hipervisores em habilitar arquiteturas de veículos definidos por software, onde as decisões em nível de plataforma sobre consolidação de domínios e estratégia de virtualização devem ser tomadas durante as fases iniciais de desenvolvimento do veículo. A adoção pelas OEMs é impulsionada por pressões competitivas para diferenciar veículos por meio de capacidades de software e reduzir custos de hardware por meio da consolidação de UCEs.

O segmento OEM mantém a taxa de crescimento mais rápida, com um CAGR de 13,63% até 2031, indicando a integração contínua em nível de plataforma da tecnologia de hipervisor como arquitetura automotiva padrão, em vez de uma capacidade opcional adicional. As oportunidades no mercado de reposição permanecem limitadas devido à profunda integração dos hipervisores com o hardware e os sistemas de segurança do veículo, embora aplicações de pós-venda estejam emergindo na gestão de frotas de veículos comerciais e em soluções de conectividade retrofit.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 37,81% em 2025 e avança a um CAGR de 14,79%, à medida que as OEMs chinesas correm para localizar o silício e adotar arquiteturas definidas por software. Aproximadamente um terço dos veículos fabricados na China para o ano-modelo 2025 contará com controladores de domínio, cada um dos quais incorpora pelo menos uma instância de hipervisor. Os fabricantes de chips domésticos estão agora enviando os primeiros SoCs automotivos RISC-V, impulsionando o desenvolvimento de pilhas de virtualização localizadas ajustadas para algoritmos de segurança chineses.

A América do Norte vem em seguida, impulsionada por testes autônomos generalizados em 38 estados e pelos mandatos emergentes de compartilhamento de dados da NHTSA que exigem registro seguro — um caso de uso inerente ao hipervisor. As políticas de redução de riscos na cadeia de suprimentos dos EUA que restringem o uso de componentes de telemática chineses estão levando as OEMs a recorrer a fornecedores de software domésticos e aliados.

A Europa permanece o mercado de referência para segurança funcional rigorosa. Os processos de atualização do UNECE R156 exigem ciclos de recertificação de três anos, gerando receita recorrente para fornecedores de hipervisores que oferecem monitoramento de conformidade. A portaria alemã de Nível 4 de 2024 e as regras de caixa-preta da França de 2025 criam oportunidades únicas para soluções que garantem isolamento de dados à prova de falhas.

Cenário Competitivo

O campo permanece moderadamente fragmentado: os cinco principais fornecedores capturaram quase metade da receita global em 2025. Green Hills Software, BlackBerry QNX e Wind River capitalizam décadas de tradição em RTOS e certificados ASIL-D existentes. Empresas de semicondutores, notadamente NXP e Renesas, incorporam hipervisores leves para garantir taxas de vinculação de silício, enquanto Continental e Elektrobit integram verticalmente para assegurar margens de licença de software.

A aquisição da OpenSynergy pela Qualcomm em 2024 desloca o centro de gravidade em direção à virtualização incorporada em SoC que agrupa IP de RF, IA e gráficos. O negócio pressionou os rivais a aprofundar parcerias; Wind River e Elektrobit responderam com uma pilha de middleware codesenvolvida que reduziu o tempo de integração do controlador de domínio em seis meses. As startups estão conquistando nichos em orquestração de computação zonal e atestação de segurança OTA, mas as altas barreiras de certificação e a escassez de talentos moderam suas perspectivas de escala.

A Especificação de Plataforma Virtual Automotiva da GENIVI visa padronizar a virtualização de E/S, potencialmente tornando as funções básicas de hipervisor uma commodity. Os fornecedores, portanto, se diferenciam por meio de recursos avançados, como comunicação determinística entre máquinas virtuais, particionamento de aceleradores de IA e pipelines integrados de DevSecOps que se mapeiam diretamente nos fluxos de trabalho de entrega contínua das OEMs.

Líderes do Setor de Hipervisor Automotivo

BlackBerry QNX

Green Hills Software

Wind River

Continental AG

Elektrobit

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Qualcomm concluiu a aquisição dos ativos de virtualização automotiva da OpenSynergy, integrando a tecnologia EB corbos Hypervisor da empresa e a equipe de engenharia para fortalecer as capacidades da plataforma de veículo definido por software da Qualcomm e acelerar o desenvolvimento de hipervisores para SoCs automotivos de próxima geração.

- Abril de 2024: A Green Hills Software anunciou soluções abrangentes de veículo definido por software focadas em produção para a plataforma S32 CoreRide da NXP, fornecendo o RTOS INTEGRITY certificado ASIL-D com capacidades de virtualização Multivisor e ferramentas de desenvolvimento integradas para habilitar a consolidação de criticidade mista em processadores multinúcleo heterogêneos.

Escopo do Relatório Global do Mercado de Hipervisor Automotivo

| Tipo 1 (Hipervisor Bare-Metal) |

| Tipo 2 (Hipervisor Hospedado) |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCPs) |

| Veículos Autônomos |

| Veículos Semiautônomos |

| Sistemas Avançados de Assistência ao Condutor (ADAS) |

| Sistemas de Infoentretenimento |

| Conectividade e Telemática |

| Sistemas de Controle de Trem de Força e Motor |

| Outros |

| OEM |

| Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Tipo 1 (Hipervisor Bare-Metal) | |

| Tipo 2 (Hipervisor Hospedado) | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCPs) | ||

| Por Modo de Operação | Veículos Autônomos | |

| Veículos Semiautônomos | ||

| Por Aplicação | Sistemas Avançados de Assistência ao Condutor (ADAS) | |

| Sistemas de Infoentretenimento | ||

| Conectividade e Telemática | ||

| Sistemas de Controle de Trem de Força e Motor | ||

| Outros | ||

| Por Tipo de Demanda | OEM | |

| Reposição | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de hipervisor automotivo?

O mercado está avaliado em USD 0,47 bilhão em 2025.

Qual tipo de hipervisor domina a produção de veículos?

As plataformas bare-metal Tipo 1 lideram com uma participação de 62,04% em 2025, pois oferecem desempenho determinístico para cargas de trabalho ASIL-D.

Por que os hipervisores são críticos para veículos autônomos?

Os sistemas de Nível 3+ necessitam de isolamento estrito de cargas de trabalho e redundância operacional em caso de falha que somente os hipervisores podem fornecer, impulsionando um CAGR de 19,41% no segmento autônomo.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 14,79%, impulsionada pelo boom de veículos elétricos da China e pelas iniciativas de localização de semicondutores.

Como as regulamentações de cibersegurança influenciam a adoção?

O UNECE R155/R156 e a ISO/SAE 21434 exigem isolamento demonstrável de ameaças, tornando a arquitetura de hipervisor um caminho prático para a conformidade nos principais mercados.

Página atualizada pela última vez em: