Tamanho e Participação do Mercado de Painéis de Carroceria Ativos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

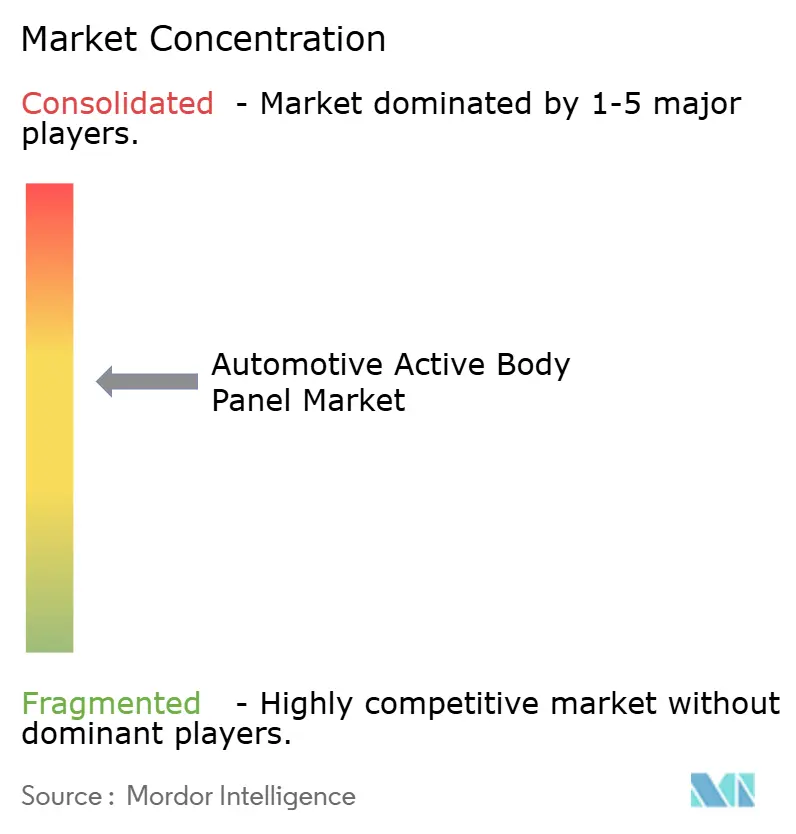

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Carroceria Ativos Automotivos por Mordor Intelligence

O tamanho do Mercado de Painéis de Carroceria Ativos Automotivos é estimado em USD 2,17 bilhões em 2025 e deverá atingir USD 3,01 bilhões até 2030, a uma CAGR de 6,75% durante o período de previsão (2025-2030). Essa trajetória é impulsionada por normas de CO₂ e CAFE cada vez mais rigorosas, pela rápida eletrificação das frotas globais de veículos e por reduções significativas de custo na atuação eletromecânica de 48 V, que transformam revestimentos externos estáticos em superfícies dinâmicas e eficientes. Os fabricantes de automóveis priorizam painéis redutores de arrasto para cumprir a meta de frota de 58 mpg nos Estados Unidos, ao mesmo tempo em que integram recursos de gestão térmica que ampliam a autonomia da bateria em veículos elétricos a bateria e veículos elétricos híbridos. A liderança tecnológica da Ásia-Pacífico em atuadores e sua produção dominante de veículos elétricos reforçam a demanda, enquanto América do Norte e Europa aceleram a adoção por meio de mandatos regulatórios e atualizações de infraestrutura de cidades inteligentes. A intensidade competitiva está aumentando à medida que fornecedores de primeiro nível aproveitam linhas de fabricação flexíveis que acomodam múltiplas plataformas e derivados, reduzindo os custos de troca para os fabricantes de equipamentos originais que buscam exteriores leves e definidos por software.

Principais Conclusões do Relatório

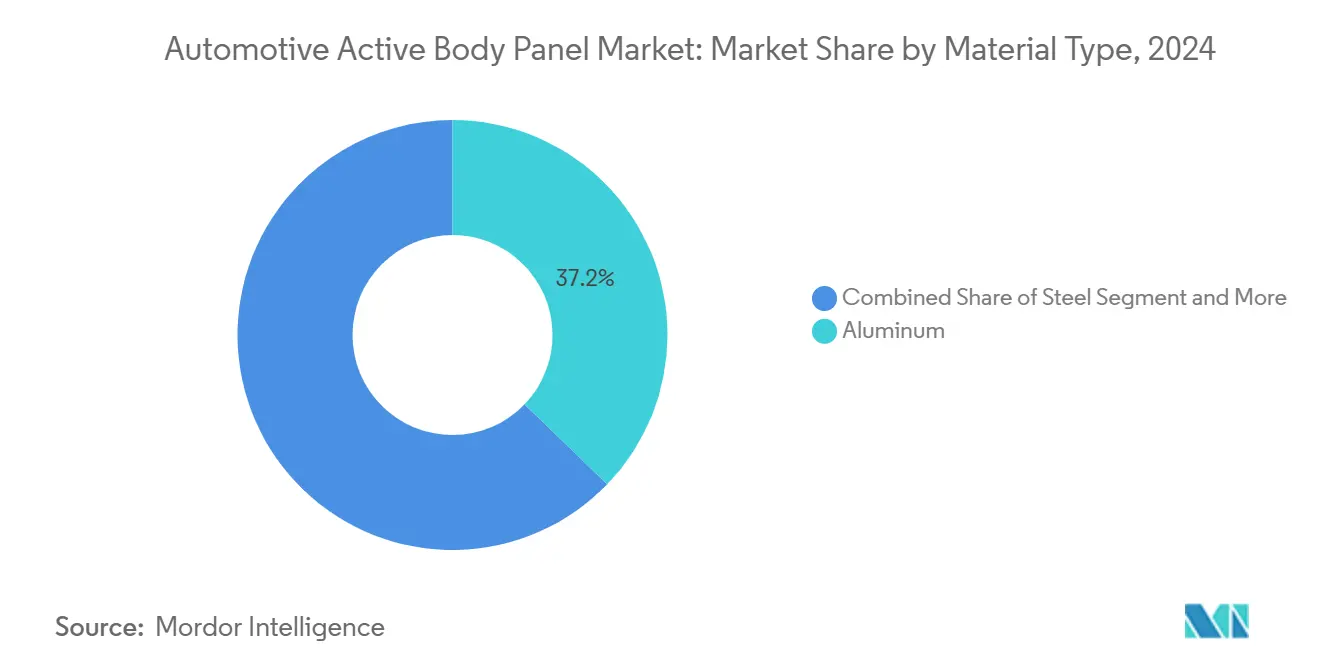

- Por tipo de material, o alumínio liderou com uma participação de 37,18% do mercado de painéis de carroceria ativos automotivos em 2024, enquanto a fibra de carbono deve alcançar uma CAGR de 6,77% durante o período de previsão (2025-2030).

- Por tipo de veículo, os veículos de passeio representaram uma participação de 67,25% do tamanho do mercado de painéis de carroceria ativos automotivos em 2024 e devem crescer a uma CAGR de 6,79% durante o período de previsão (2025-2030).

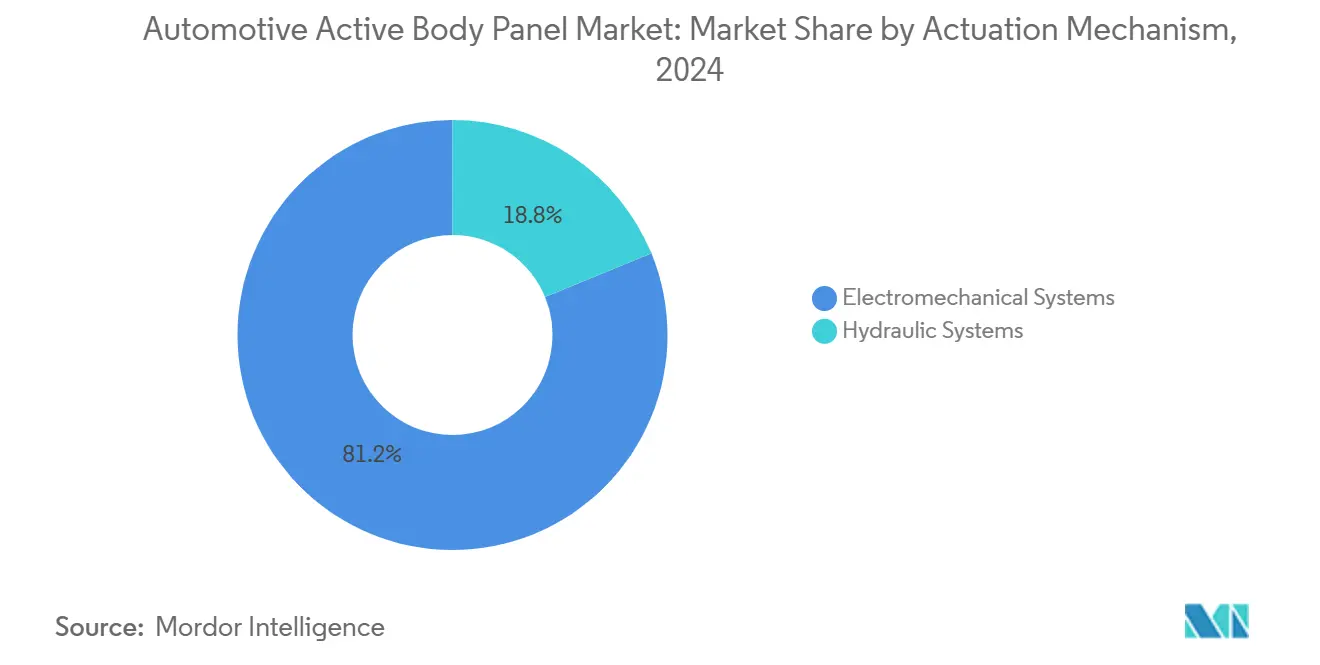

- Por mecanismo de atuação, os sistemas eletromecânicos capturaram 81,23% da participação do mercado de painéis de carroceria ativos automotivos em 2024, e o segmento deve crescer a uma CAGR de 6,81% durante o período de previsão (2025-2030).

- Por usuário final, os fabricantes de equipamentos originais detinham 87,34% do tamanho do mercado de painéis de carroceria ativos automotivos em 2024, enquanto o segmento de mercado de reposição deve crescer a uma CAGR de 6,83% durante o período de previsão (2025-2030).

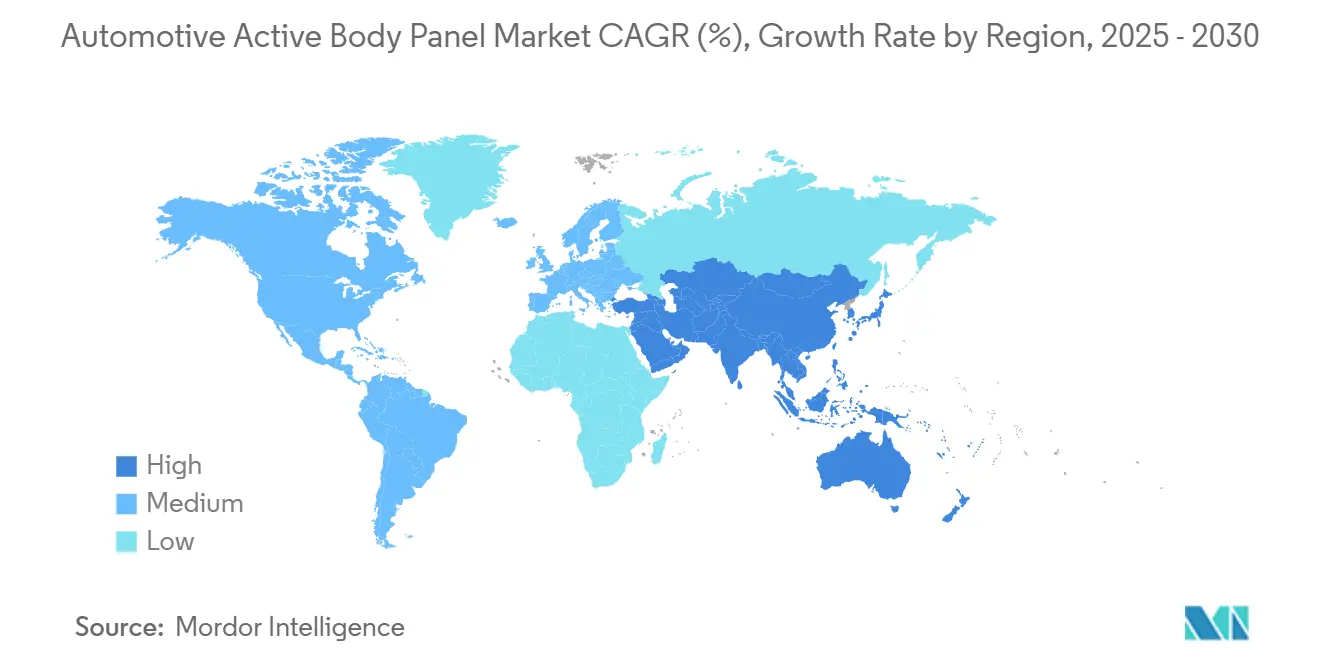

- Por geografia, a Ásia-Pacífico comandou 34,67% da participação do mercado de painéis de carroceria ativos automotivos em 2024 e deve crescer a uma CAGR de 6,85% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Painéis de Carroceria Ativos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Rápido de Veículos Elétricos a Bateria e Veículos Elétricos Híbridos | +1.5% | Global, com transbordamento para os mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atuadores Eletromecânicos de 48 V de Baixo Custo | +1.3% | Global, com ganhos iniciais na China e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de CO2/CAFE Mais Rigorosas Impulsionam os Fabricantes de Equipamentos Originais | +1.2% | Global, com ganhos iniciais na União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Integração de Sensoriamento e Atuação | +1.1% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de Veículo para Infraestrutura (V2I) | +0.9% | Nacional, com ganhos iniciais em regiões de cidades inteligentes | Longo prazo (≥ 4 anos) |

| Impulso para Redução de Peso | +0.8% | Global, com concentração de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Rápido de Veículos Elétricos a Bateria e Veículos Elétricos Híbridos Amplifica a Necessidade de Painéis Ativos de Gestão Térmica

Os sistemas de propulsão elétrica a bateria geram cargas térmicas únicas que abrangem pacotes de baterias, motores de tração e eletrônica de potência. Os fabricantes de equipamentos originais implantam painéis de carroceria ativos, como ventilações de resfriamento variáveis, para estabilizar as temperaturas das células, protegendo a retenção de autonomia durante o carregamento rápido. As arquiteturas de 48 V simplificam o fornecimento de energia para atuadores distribuídos, enquanto algoritmos preditivos dependem de sensores embutidos para modular o fluxo de ar em tempo real. O conceito de exterior biométrico da Continental apresentado na CES 2025 ilustra como os painéis ativos podem combinar sensoriamento de temperatura com reconhecimento do usuário para respostas de resfriamento antecipadas. Esses avanços promovem maior penetração de painéis de carroceria de gestão térmica, especialmente em plataformas de crossovers e sedãs de alto volume.

Atuadores Eletromecânicos de 48 V de Baixo Custo Atingem Pontos de Preço para o Mercado de Massa

Conversores CC-CC de alta densidade agora convertem pacotes principais de 800 V para trilhos de 48 V em formatos compactos, suportando múltiplos atuadores controlados de forma síncrona sem ultrapassar os limites de Tensão Extra Baixa de Segurança. Os volumes de produção aumentaram acentuadamente em 2025 à medida que os fornecedores adicionaram capacidade; somente a extensão de linha da Harmonic Drive elevou a produção em uma quantidade significativa. Os sistemas de garantia de qualidade baseados em inteligência artificial melhoraram as capturas de defeitos acima de quatro quintos, comprimindo os prazos de lançamento para painéis de carroceria de geometria variável. As soluções eletromecânicas superam as alternativas hidráulicas em peso, embalagem e transparência de diagnóstico, consolidando sua participação substancial na atuação de painéis ativos.

O Aperto das Regulamentações de CO₂/CAFE Impulsiona a Demanda dos Fabricantes de Equipamentos Originais por Painéis de Carroceria Redutores de Arrasto

As metas de frota de 58 mpg até 2032 nos Estados Unidos e o Regulamento Geral de Segurança II atualizado da União Europeia, que entrou em vigor em julho de 2024, estão pressionando os fabricantes de automóveis a capturar todos os ganhos aerodinâmicos viáveis. Obturadores de grade ativos, spoilers traseiros e bandejas inferiores adaptativas oferecem reduções de arrasto validadas de forma ligeira, traduzindo-se diretamente em menores emissões e maior autonomia de veículos elétricos a bateria. As plataformas de dinâmica de fluidos computacional agora permitem a validação virtual de perfis morfológicos que atendem aos critérios de cibersegurança ISO/SAE 21434, garantindo economia de energia e integridade de dados. Esses alavancadores regulatórios comprimem os prazos dos programas e elevam o mercado de painéis de carroceria ativos automotivos como uma tecnologia crítica de conformidade em denominações globais [1]"Padrões de Economia Média de Combustível Corporativa para Anos-Modelo 2027–2032," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov .

Integração de Sensoriamento e Atuação para Exteriores Inteligentes Prontos para Sistemas Avançados de Assistência ao Condutor

A consolidação de câmeras, radar e LiDAR em superfícies ativas permite que os veículos se adaptem mecânica e digitalmente a ambientes de condução dinâmicos. Os controladores de zona centralizam os dados dos sensores, permitindo tempos de resposta inferiores a 100 ms para a atuação de painéis que preserva a eficiência aerodinâmica enquanto garante a clareza dos sensores. A percepção habilitada por inteligência artificial requer validação rigorosa de segurança funcional sob a norma ISO 26262, com salvaguardas de cibersegurança que fortalecem os componentes externos móveis contra exploração remota. As patentes de fabricantes de equipamentos originais envolvendo revestimentos que mudam de cor sinalizam uma mudança em direção a exteriores capazes de comunicar intenção a outros usuários da via, ampliando assim a paleta funcional do mercado de painéis de carroceria ativos automotivos [2]"Cibersegurança para Componentes Externos Móveis," Sociedade de Engenheiros Automotivos, sae.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Matérias-Primas | -1.1% | Global, com concentração de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A Complexidade do Sistema Eleva os Custos de Garantia | -0.9% | Global, com maior impacto nos segmentos premium | Médio prazo (2-4 anos) |

| Fornecimento de Atuadores de Primeiro Nível | -0.8% | Global, com maior impacto na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Certificação de Cibersegurança | -0.7% | União Europeia e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas (Alumínio, Polímero Reforçado com Fibra de Carbono) Afeta a Lista de Materiais

A flutuação dos preços das commodities e os riscos geopolíticos de fornecimento criam incerteza em torno das metas da lista de materiais. As restrições na produção de alumínio, especialmente em regiões com restrições de exportação, podem inflar os custos de aquisição, enquanto o fornecimento limitado de fibra de carbono reciclada restringe a adoção mais ampla de compósitos. Os fornecedores automotivos que navegam em ambientes de reestruturação em 2024-2025 destacam o desafio de equilibrar a inflação de materiais em relação a contratos fixos com fabricantes de equipamentos originais. As demandas regulatórias por conteúdo reciclado mínimo também elevam os custos de conformidade, pressionando os fabricantes a diversificar os portfólios de materiais e explorar caminhos de compósitos termoplásticos para estabilização de custos.

A Complexidade do Sistema Eleva os Custos de Garantia e a Relutância dos Fabricantes de Equipamentos Originais

Os painéis de carroceria ativos incorporam atuadores, sensores, controladores e camadas de software, tornando o diagnóstico e o reparo mais complexos do que as peças estampadas tradicionais. O requisito de conformidade com a segurança funcional ISO 26262 estende os ciclos de validação, enquanto a certificação de cibersegurança adiciona mais sobrecarga. Os revendedores enfrentam custos mais altos de treinamento e ferramentas, e os fabricantes de equipamentos originais ficam expostos a falhas em campo que poderiam desencadear recalls custosos. Os fornecedores estão automatizando as aplicações de compostos de amortecimento e adotando análises de manutenção preditiva, mas os gastos de capital iniciais ainda retardam as aprovações de programas, particularmente nos segmentos de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Alumínio Lidera Apesar da Trajetória de Crescimento Superior da Fibra de Carbono

O alumínio representou 37,18% da participação do mercado de painéis de carroceria ativos automotivos em 2024, refletindo sua relação custo-peso favorável e a infraestrutura de fornecimento existente. A CAGR de 6,77% da fibra de carbono ressalta a disposição dos fabricantes de equipamentos originais premium em pagar por redução de peso extrema. O aço permanece indispensável para reforço localizado, enquanto plásticos e compósitos termoplásticos crescem em obturadores de grade e dispositivos aerodinâmicos implantáveis onde geometrias complexas são essenciais.

O tamanho do mercado de painéis de carroceria ativos automotivos para soluções compósitas crescerá com tecnologias de formação de ciclo rápido, ajudando os fabricantes de equipamentos originais a cumprir as metas corporativas de carbono sem comprometer o rendimento. O posicionamento de resina por transferência e a moldagem assistida por bexiga reduzem as taxas de refugo, e os fluxos de fibra reciclada fecham os ciclos de materiais. As avaliações do ciclo de vida destacam a redução do carbono incorporado em comparação com o alumínio quando a energia renovável alimenta os fornos de cura, reforçando o argumento da economia circular.

Por Tipo de Veículo: Os Veículos de Passeio Impulsionam a Adoção em Todos os Tipos de Propulsão

Os veículos de passeio detinham 67,25% do mercado de painéis de carroceria ativos automotivos em 2024 e registraram uma CAGR robusta de 6,79% até 2030, impulsionados pelo apetite dos consumidores por recursos de eficiência e diferenciação estética. Crossovers e sedãs eletrificados integram cada vez mais spoilers morfológicos e obturadores de resfriamento, enquanto SUVs premium adicionam lábios laterais ativos para estabilidade em alta velocidade.

As frotas comerciais leves são as próximas na fila, à medida que os operadores de última milha buscam autonomia e economia de combustível, especialmente em regiões que implantam regulamentações rigorosas de zonas de entrega. Caminhões médios e pesados adotam dispositivos de borda de reboque validados para reduzir o consumo de combustível em até um décimo, embora ciclos de desenvolvimento mais longos moderem as taxas de crescimento em relação ao segmento de passeio.

Por Mecanismo de Atuação: Os Sistemas Eletromecânicos Dominam por Meio das Vantagens da Arquitetura de 48 V

Os projetos eletromecânicos asseguraram 81,23% da participação do mercado de painéis de carroceria ativos automotivos em 2024 e conduzirão o segmento a uma CAGR de 6,81% até 2030. Atuadores de conjunto de engrenagens compactos integrados a espinhas dorsais de 48 V simplificam a integração enquanto mantêm a classificação de Tensão Extra Baixa de Segurança. A atuação hidráulica persiste em aplicações de nicho para serviço pesado que exigem alta força e amplas janelas de temperatura de operação.

A miniaturização contínua e os ganhos de densidade de potência permitem o movimento de painéis em múltiplos eixos sem sacrificar o volume de carga ou de cabine. A calibração baseada em inteligência artificial encurta a programação na linha de produção, suportando abordagens de fabricação flexíveis capazes de lidar com quatro plataformas e oito derivados em uma única linha.

Por Usuário Final: Os Fabricantes de Equipamentos Originais Lideram a Integração Enquanto Oportunidades no Mercado de Reposição Emergem

Os fabricantes de equipamentos originais capturaram 87,34% da participação do mercado de painéis de carroceria ativos automotivos em 2024 porque um projeto totalmente integrado é necessário para equilibrar estrutura, aerodinâmica e eletrônica do veículo. O segmento também cresce a uma CAGR robusta de 6,83% até 2030. Parceiros de primeiro nível como a Magna empregam ferramentas modulares que permitem o lançamento rápido de plataformas com duplicação mínima de capital, aprimorando os casos de negócios dos fabricantes de equipamentos originais.

A participação do mercado de reposição é de um quinto, mas poderia crescer onde obturadores de resfriamento de retrofit ajudam frotas legadas a cumprir as zonas de emissões. As barreiras incluem certificação de cibersegurança, protocolos de diagnóstico selados e o custo de retrabalho dos módulos de controle de carroceria. Empresas como a Chemours mostram caminhos à frente com kits térmicos de retrofit de baixo Potencial de Aquecimento Global, embora as funções críticas de segurança permaneçam firmemente nas mãos dos fabricantes de equipamentos originais.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de painéis de carroceria ativos automotivos, detendo uma participação de 34,67% e entregando uma perspectiva de CAGR de 6,85% até 2030. As cotas agressivas de veículos de nova energia da China e o investimento em corredores de cidades inteligentes estimulam a adoção precoce, auxiliados por uma abundante base de fornecimento de atuadores e pela propriedade regional de insumos-chave de alumínio. O Japão contribui com tecnologia de alta precisão em caixas de câmbio e motores, enquanto as iniciativas de carros do futuro da Coreia do Sul apresentam saias morfológicas e lábios laterais em veículos elétricos para o mercado de massa.

A América do Norte segue, galvanizada pelos prazos de conformidade com o CAFE e pelos pilotos de Veículo para Infraestrutura bem definidos em corredores metropolitanos. Expansões substanciais de fornecedores de primeiro nível, incluindo a planta da Aisin na Carolina do Norte, sustentam uma cadeia de suprimentos estável para painéis e atuadores. A adoção precoce de subsistemas de 48 V em plataformas de picapes e SUVs fornece terreno fértil para o crescimento de recursos aerodinâmicos ativos, apesar da incerteza da política comercial que complica os compromissos de fornecimento de longo prazo.

A Europa mantém forte volume e liderança tecnológica devido à previsão regulatória. Alemanha, França e os países nórdicos integram mandatos de economia circular que favorecem compósitos termoplásticos e fibras recicladas. Os fornecedores com presença de fabricação europeia se beneficiam da proximidade com os centros de design dos fabricantes de equipamentos originais, facilitando ciclos rápidos de codesenvolvimento para superfícies definidas por software. O alinhamento transfronteiriço da região reduz os custos de homologação, apoiando as exportações para mercados vizinhos.

Cenário Competitivo

O mercado de painéis de carroceria ativos automotivos exibe concentração moderada e é moldado por uma arquitetura de fornecimento de três níveis. Integradores de primeiro nível como Magna International, Valeo e Continental AG aproveitam relacionamentos de longa data com fabricantes de equipamentos originais e escala de fabricação para ganhar contratos de plataforma. A linha de obturadores de grade ativos da Magna sozinha embarca 3 milhões de unidades anualmente, exemplificando o potencial de volume [3]"Visão Geral da Plataforma de Veículo Definido por Software," Continental AG, continental.com . As demonstrações da Valeo na CES 2025 de exteriores com mini-LED e projeção de para-brisa panorâmico revelam uma diversificação em superfícies luminosas que mesclam segurança e personalização.

Os especialistas em componentes fornecem a musculatura de atuação subjacente. A cadeia vertical da Johnson Electric, desde a fundição sob pressão até a montagem de placas de circuito impresso, entrega motores de 48 V com custo controlado, enquanto a capacidade da Harmonic Drive eleva a margem de fornecimento para engrenagens de precisão. A inspeção habilitada por inteligência artificial supera a maioria das detecções de defeitos, comprime os prazos de validação e consolida ainda mais a adoção da tecnologia eletromecânica.

A diferenciação competitiva é cada vez mais centrada em software. A arquitetura de controlador de zona da Continental permite a recalibração remota dos perfis de movimento dos painéis, alinhando-se com as estratégias dos fabricantes de equipamentos originais para veículos definidos por software. A expertise em conformidade com as normas ISO 26262 e ISO/SAE 21434 serve como porteiro, excluindo participantes menos experientes de programas críticos de segurança. Os participantes do mercado de reposição enfrentam barreiras em diagnósticos seguros e risco de garantia, mantendo o principal campo de batalha dentro dos contratos de fornecimento integrados aos fabricantes de equipamentos originais.

Líderes do Setor de Painéis de Carroceria Ativos Automotivos

Continental AG

Robert Bosch GmbH

Valeo SA

Magna International Inc.

Mahle GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Valeo e Enno Star revelaram um display externo de mini-LED na IAA Mobility 2025 que permite sinalização cristalina e personalização do veículo.

- Julho de 2025: A Magna introduziu um conjunto de sensoriamento interior combinando radar e câmeras que detecta fadiga do condutor, passageiros e animais de estimação. A adoção global por fabricantes de equipamentos originais está em andamento.

- Janeiro de 2025: A Valeo lançou o Panavision na CES, projetando imagens virtuais na largura do para-brisa e estreando software para auxiliar os condutores em emergências na beira da estrada.

Escopo do Relatório Global do Mercado de Painéis de Carroceria Ativos Automotivos

| Aço |

| Alumínio |

| Fibra de Carbono |

| Plástico |

| Materiais Compósitos |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Sistemas Eletromecânicos |

| Sistemas Hidráulicos |

| Fabricantes de Equipamentos Originais |

| Fornecedores do Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Aço | |

| Alumínio | ||

| Fibra de Carbono | ||

| Plástico | ||

| Materiais Compósitos | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Mecanismo de Atuação | Sistemas Eletromecânicos | |

| Sistemas Hidráulicos | ||

| Por Usuário Final | Fabricantes de Equipamentos Originais | |

| Fornecedores do Mercado de Reposição | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que é um painel de carroceria ativo automotivo e como ele melhora a eficiência do veículo?

Um painel de carroceria ativo automotivo é uma superfície exterior — como obturadores de grade, spoilers ou lábios laterais — que muda de forma ou posição em tempo real para reduzir o arrasto aerodinâmico, gerenciar o calor ou aumentar a segurança, o que pode reduzir o consumo de energia e ampliar a autonomia de veículos elétricos a bateria.

Qual é o tamanho global do mercado de painéis de carroceria ativos automotivos em 2025 e qual é o crescimento esperado até 2030?

O segmento é avaliado em USD 2,17 bilhões em 2025 e deve atingir USD 3,01 bilhões até 2030, refletindo uma CAGR de 6,75% ao longo do período de previsão.

Qual material é mais amplamente utilizado nos painéis de carroceria ativos hoje?

O alumínio detém a participação líder de 37,18% devido ao seu equilíbrio favorável de peso, custo e infraestrutura de fornecimento existente, mesmo que os compósitos de fibra de carbono registrem crescimento mais rápido nos programas premium.

Por que os atuadores eletromecânicos de 48 V são preferidos para funções aerodinâmicas ativas?

Os sistemas de 48 V fornecem energia suficiente dentro dos limites de tensão seguros, são mais leves e compactos do que as configurações hidráulicas e se integram perfeitamente às arquiteturas elétricas modernas dos veículos, conferindo-lhes uma participação de 82% das soluções de atuação atuais.

Qual região lidera atualmente a adoção de painéis de carroceria ativos?

A Ásia-Pacífico representa 34,67% da demanda global, impulsionada pelas cotas de veículos de nova energia da China, pela fabricação de atuadores de precisão do Japão e pelas iniciativas de carros do futuro da Coreia do Sul.

Quais são os principais fatores que restringem o lançamento mais rápido de painéis de carroceria ativos?

O risco de garantia decorrente da complexidade do sistema e as oscilações nos preços das matérias-primas de alumínio e fibra de carbono elevam os custos dos fabricantes de equipamentos originais e estendem os prazos de validação, retardando a implantação em segmentos de veículos sensíveis ao preço.

Página atualizada pela última vez em: