Tamanho e Participação do Mercado de Sistemas de Controle Eletrônico de Estabilidade Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

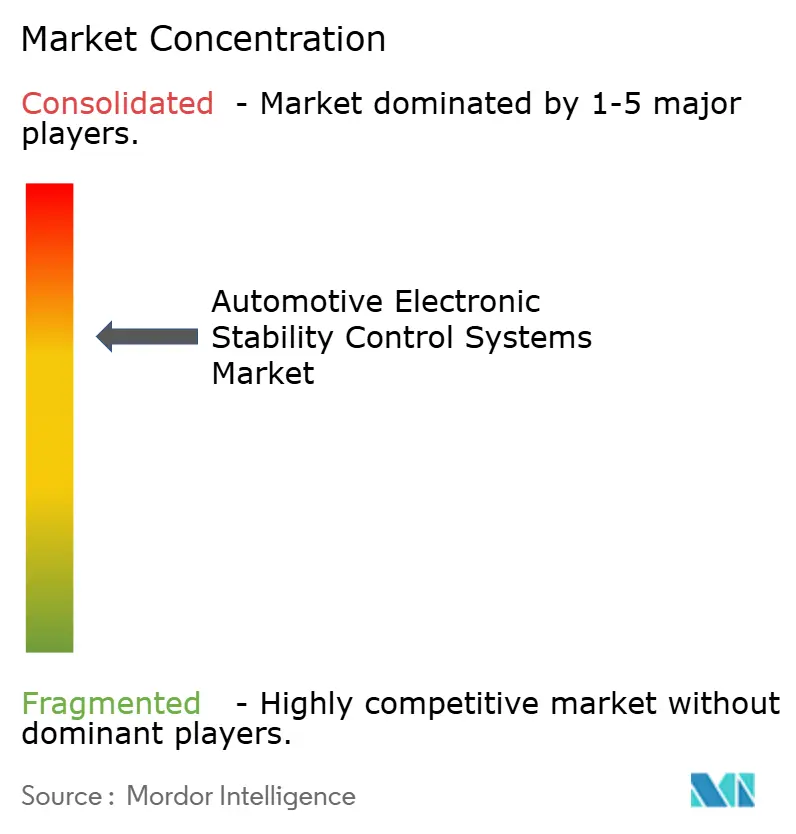

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle Eletrônico de Estabilidade Automotivo por Mordor Intelligence

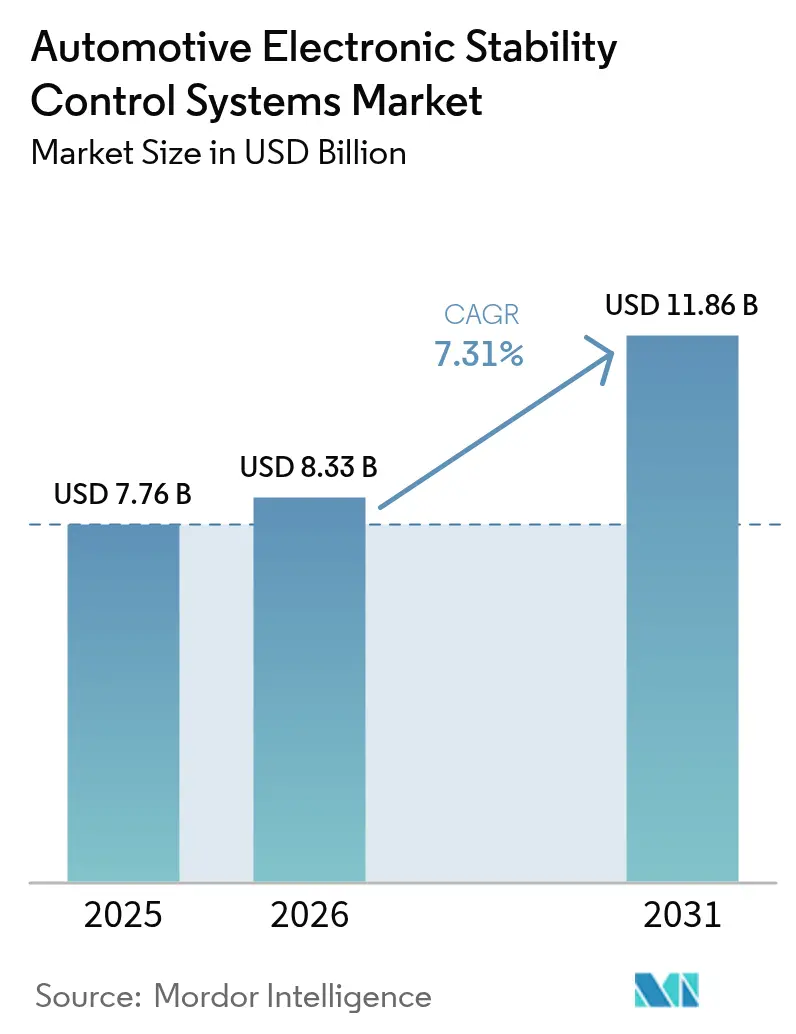

O tamanho do mercado de controle eletrônico de estabilidade automotivo foi avaliado em USD 7,76 bilhões em 2025 e estima-se que cresça de USD 8,33 bilhões em 2026 para atingir USD 11,86 bilhões até 2031, a um CAGR de 7,31% durante o período de previsão (2026-2031). O crescimento decorre de mandatos regulatórios que incorporam o controle de estabilidade em cada nova plataforma de veículo, da crescente penetração de veículos elétricos que aumenta a complexidade da frenagem regenerativa e da mudança dos fabricantes de automóveis em direção a arquiteturas definidas por software que exigem gerenciamento em tempo real da dinâmica veicular. Os fornecedores utilizam pilhas integradas de hardware e software para reduzir os custos da lista de materiais, enquanto os programas de freio por fio comprimem os tempos de resposta dos atuadores e desbloqueiam a lógica de controle preditivo. Em paralelo, a escala de produção da Ásia-Pacífico reduz os custos de eletrônicos por unidade, os fabricantes de equipamentos originais norte-americanos empacotam o ESC com funções avançadas de assistência ao condutor para elevar a percepção de valor do consumidor, e os formuladores de políticas europeus endurecem os requisitos de segurança que repercutem nas cadeias de suprimentos de exportação. A inflação do conteúdo de semicondutores permanece o principal risco de margem, pressionando os fornecedores de primeiro nível a se diferenciarem por meio de portfólios de algoritmos em vez de sensores de commodities.

Principais Conclusões do Relatório

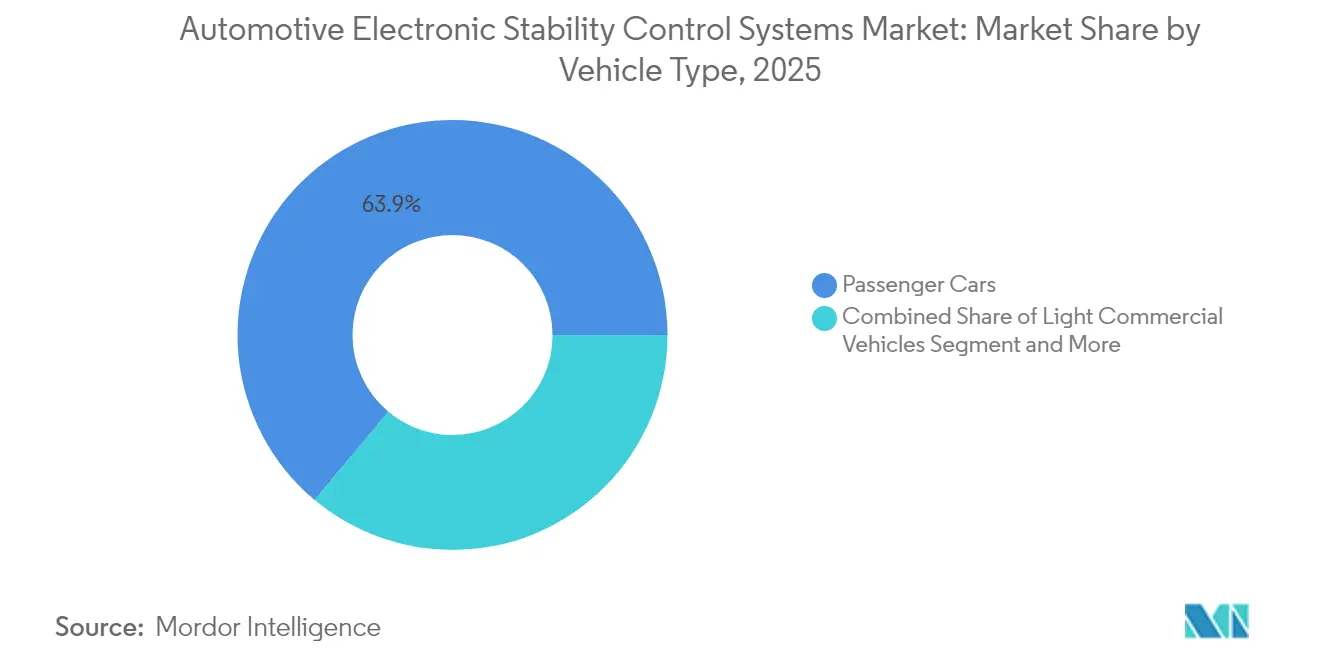

- Por tipo de veículo, os automóveis de passeio lideraram com 63,92% da participação do mercado de controle eletrônico de estabilidade automotivo em 2025 e prevê-se que cresçam a um CAGR de 7,62% até 2031.

- Por componente, os sensores comandaram uma participação de 44,25% do tamanho do mercado de controle eletrônico de estabilidade automotivo em 2025, enquanto software e algoritmos registraram o CAGR mais rápido de 17,65% até 2031.

- Por tecnologia, os sistemas hidráulicos detiveram 70,21% da participação de receita em 2025; os sistemas eletro-hidráulicos e eletromecânicos estão avançando a um CAGR de 18,74%.

- Por tipo de propulsão, os veículos com motor de combustão interna responderam por 57,71% do tamanho do mercado de controle eletrônico de estabilidade automotivo em 2025, enquanto os veículos elétricos a bateria registraram o CAGR mais elevado de 21,96%.

- Por canal de vendas, as instalações pelo fabricante de equipamento original capturaram 88,95% de participação em 2025, enquanto o segmento de mercado de reposição cresceu a um CAGR de 15,28%.

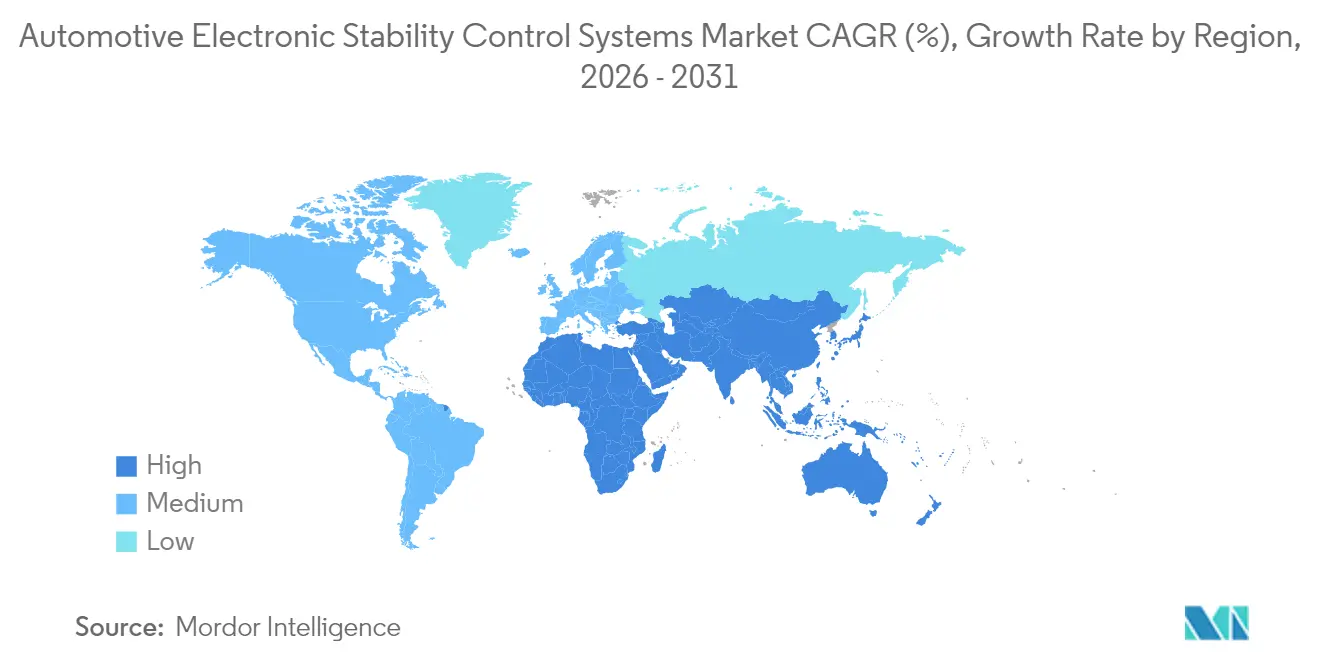

- Por geografia, a Ásia-Pacífico representou 48,12% da participação do mercado de controle eletrônico de estabilidade automotivo em 2025; a região do Oriente Médio e África está definida para crescer mais rapidamente a um CAGR de 10,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle Eletrônico de Estabilidade Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação Obrigatória de ESC em Veículos Leves | +2.8% | Global, com UE e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Adoção Rápida de ADAS e Direção Automatizada | +2.1% | América do Norte e UE como núcleo, APAC seguindo | Médio prazo (2-4 anos) |

| Necessidades de Estabilidade de Frenagem Regenerativa Específicas para VEs | +1.6% | Global, com China e UE liderando | Médio prazo (2-4 anos) |

| Transição para Arquiteturas de Freio por Fio | +1.4% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Foco Crescente em Classificações NCAP de 5 Estrelas | +0.9% | Europa, América do Norte, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Aumento da Produção de Veículos Leves em Economias Emergentes | +0.7% | APAC como núcleo, transbordamento para MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação Obrigatória de ESC em Categorias de Veículos Leves

A regulamentação global eleva o mercado de controle eletrônico de estabilidade automotivo de uma tecnologia opcional para um subsistema veicular obrigatório. O Regulamento Geral de Segurança II da União Europeia, em vigor para novos modelos a partir de julho de 2024, obriga cada veículo de passeio e veículo comercial leve a incorporar ESC juntamente com outras funções de segurança ativa. Padrões comparáveis se aplicam nos Estados Unidos sob o FMVSS 126[1]"49 CFR Partes 571 e 585 [Número do Processo NHTSA-2007-27662]," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Prazos harmonizados motivam os fabricantes de equipamentos originais a integrar o ESC na fase de definição da plataforma, impulsionando acordos de fornecimento em volume que reduzem o custo por canal. Esse benefício de escala é especialmente pronunciado nos segmentos de carros compactos, onde as taxas de adesão anteriores à opção eram modestas. Os fabricantes de componentes devem, portanto, sincronizar os calendários de validação, homologação e lançamento de software em três continentes, encurtando os ciclos de desenvolvimento e elevando o valor das arquiteturas modulares que podem ser atualizadas para ajuste de sensação de pedal específico da marca.

Adoção Rápida de ADAS e Direção Automatizada

A manutenção de faixa, a frenagem de emergência automática e o controle de cruzeiro adaptativo dependem de uma atitude estável do chassi durante eventos de fusão de sensores. O ESC torna-se assim a espinha dorsal do controlador de domínio, deslocando seu papel da correção reativa de derrapagem para a governança preditiva de trajetória. Plataformas de computação centralizada alimentam dados de taxa de guinada, aceleração lateral e ângulo de direção em modelos de aprendizado de máquina que preveem os limites de atrito e pré-condicionam a pressão de frenagem. O resultado é uma intervenção mais suave, que melhora o conforto dos passageiros e reduz as reclamações de garantia. O maior rendimento do processador também permite que os fornecedores enviem atualizações remotas que refinam os parâmetros do algoritmo sem visitas à oficina, criando fluxos de receita recorrente dentro do mercado de controle eletrônico de estabilidade automotivo.

Necessidades de Estabilidade de Frenagem Regenerativa Específicas para VEs

Os trens de força elétricos injetam torque de desaceleração variável na linha de transmissão, forçando o ESC a arbitrar entre a frenagem regenerativa e a hidráulica. A coordenação em tempo real garante eficiência significativa de recuperação de energia enquanto evita o bloqueio das rodas durante entradas abruptas no pedal. Em climas frios, as variações de temperatura da bateria alteram a capacidade de regeneração, de modo que a lógica do ESC deve fazer a transição perfeita para os freios de fricção. Os fornecedores de primeiro nível respondem com impulsionadores eletro-hidráulicos que combinam o torque em milissegundos, uma capacidade agora especificada pela maioria dos programas de VEs premium chineses. À medida que os volumes de veículos elétricos a bateria aumentam, esse caso de uso acelera a aquisição de sensores de alta largura de banda e impulsiona a demanda incremental de silício que beneficia os fornecedores de semicondutores ancorados no setor de controle eletrônico de estabilidade.

Transição para Arquiteturas de Freio por Fio

Substituir colunas de fluido físico por fios reduz drasticamente a latência de resposta e permite a individualização da pressão nos quatro cantos. Um contrato de fornecimento de 2025 cobrindo quase 5 milhões de veículos demonstra a confiança dos fabricantes de equipamentos originais no desempenho da atuação eletromecânica[2]Sebastian Blanco, "Mobilidade Bosch na CES 2025," SAE, sae.org . O freio por fio também prepara as plataformas para o futuro da direção automatizada de Nível 3, pois suporta domínios de energia redundantes. A complexidade da arquitetura eleva o conteúdo de software para quase metade do custo total do sistema, criando um campo de batalha para APIs de middleware, diagnósticos e bibliotecas de segurança funcional. Os fornecedores que dominam essas pilhas garantem uma integração difícil de ser desalojada por imitadores de baixo custo, tornando o freio por fio um acelerador estrutural para o mercado de controle eletrônico de estabilidade automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial e ao Longo do Ciclo de Vida | -1.8% | Global, com impacto particular nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Saturação de Plataforma em Mercados Maduros | -1.2% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança nas ECUs de ESC em Rede | -0.7% | Global, com maior preocupação nos segmentos premium | Longo prazo (≥ 4 anos) |

| Problemas de Calibração em Retrofit de Suspensão/Pneus | -0.5% | Segmentos de mercado de reposição globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e ao Longo do Ciclo de Vida dos Módulos de ESC

A USD 300 a 800 por veículo na forma autônoma e escalando para USD 2.000 quando agrupado com radar, a conta pode absorver uma parcela de dois dígitos dos preços de transação do segmento de entrada. A inflação de semicondutores dobra os gastos com eletrônicos por veículo até 2030, levando os fabricantes de equipamentos originais a exigir descontos por volume e fornecimento local. Do lado da propriedade, os reparos pós-colisão custam 50-100% a mais quando são necessários equipamentos de calibração. As frotas, portanto, avaliam o custo total de operação em vez dos preços de varejo anunciados, desacelerando a penetração em mercados informais de compartilhamento de viagens e parques de veículos envelhecidos.

Saturação de Plataforma em Mercados Maduros

Os automóveis de passeio dos Estados Unidos carregam ESC obrigatório desde o ano-modelo 2012; a Europa Ocidental seguiu um cronograma semelhante, elevando a penetração acima de 95%. Consequentemente, o crescimento agora depende dos ciclos de substituição e das atualizações de recursos, como módulos de guinada preditiva. Os fornecedores compensam por meio de vendas de software e serviços de análise de dados, mas os embarques totais de unidades se estabilizam. Essa saturação arrasta o CAGR médio do mercado de controle eletrônico de estabilidade automotivo nas economias desenvolvidas abaixo da média global, encorajando os fornecedores a redirecionar investimentos para regiões emergentes de alto crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Dominância dos Automóveis de Passeio com Impulso dos VEs

Os automóveis de passeio geraram 63,92% da receita de 2025 no mercado de controle eletrônico de estabilidade automotivo, apoiados por mandatos legais e conscientização do consumidor sobre segurança. Os veículos comerciais leves contribuem com uma demanda considerável à medida que o comércio eletrônico acelera o tráfego de entrega urbana que se beneficia da mitigação de capotamento. Prevê-se que o segmento de automóveis de passeio registre a taxa de crescimento mais rápida durante o período de previsão, marcando um CAGR de 7,62%, principalmente devido aos carros elétricos a bateria, que exigem lógica de vetorização de torque que mantém os trens de força de alto torque instantâneo no curso.

Nas sedãs premium, os algoritmos de ESC se coordenam com os amortecedores de suspensão ativa para gerenciar a transferência de peso durante mudanças rápidas de faixa, um recurso agora padrão no segmento C da Europa. Os operadores de frotas de vans de entrega empregam portais de telemática que alimentam eventos de acionamento de ESC em painéis de treinamento de motoristas, reduzindo as reclamações de seguros. Esses casos de uso ilustram como a análise de software amplia o conjunto de valor dentro do mercado de controle eletrônico de estabilidade automotivo além das margens de hardware.

Por Componente: Peso dos Sensores Hoje, Potencial do Software Amanhã

Os conjuntos de sensores detiveram 44,25% dos gastos de 2025, refletindo a necessidade de giroscópios, acelerômetros e captadores de velocidade das rodas que capturam dados de dinâmica veicular. As pilhas de software e algoritmos, no entanto, avançam a um CAGR de 17,65% à medida que os fabricantes de equipamentos originais migram para zonas de computação centralizada. As unidades de controle eletrônico permanecem o centro nervoso, equilibrando a largura de banda do barramento de dados e o determinismo do sistema operacional em tempo real.

Os fornecedores de algoritmos exploram pipelines de atualização remota para estender a vida útil dos recursos, permitindo modos de desempenho baseados em assinatura que desbloqueiam uma alocação de torque mais agressiva em dias de pista. À medida que os veículos fazem a transição para backbones de Ethernet gigabit, a fusão de sensores se amplia para incluir feeds de lidar e câmera, empurrando ainda mais o mercado de controle eletrônico de estabilidade automotivo em direção à diferenciação digital em vez de mecânica.

Por Tecnologia: Legado Hidráulico versus Futuro Eletromecânico

As plataformas hidráulicas preservaram uma participação de 70,21% em 2025 devido à eficiência de custo e à familiaridade com o serviço de campo. No entanto, as soluções eletro-hidráulicas e totalmente eletromecânicas aceleram a um CAGR de 18,74%, impulsionadas por projetos de freio por fio em VEs premium. As curvas de custo caem à medida que unidades modulares de motor-bomba substituem os cilindros mestres de ferro fundido, reduzindo a massa e eliminando os reservatórios de fluido hidráulico.

O diferencial de desempenho é visível nos benchmarks de distância de frenagem: as unidades eletromecânicas reduzem a distância de frenagem em superfície seca em até 6 m a partir de 100 km/h em comparação com as bombas legadas. Os protocolos governamentais de prevenção de colisões medem cada vez mais essa métrica, impulsionando a migração dos fabricantes de equipamentos originais. Consequentemente, o valor migrou da fabricação de aço para o firmware, remodelando a dinâmica de poder dos fornecedores no setor de controle eletrônico de estabilidade.

Por Tipo de Propulsão: Maioria de Motor de Combustão Interna, Impulso dos VEBs

As plataformas de combustão interna retiveram 57,71% da receita em 2025, mas os veículos elétricos a bateria registram um CAGR superior de 21,96% até 2031. Os híbridos se situam entre os dois campos, adicionando complexidade de algoritmo que supervisiona a harmonização da pressão de frenagem na troca de modo. O tamanho do mercado apenas para SUVs elétricos a bateria está previsto para superar USD 6,08 bilhões até 2031.

Os pacotes de bateria de alta densidade reduzem o centro de gravidade, mas introduzem viés de massa no eixo traseiro; o ESC compensa por meio da distribuição de torque dianteiro-traseiro. Nos híbridos plug-in, a mistura do trem de força exige suavização do torque de guinada durante os eventos de partida do motor. Os fornecedores que dominam esses casos extremos ganham indicações de programa, expandindo o componente de licenciamento de software da receita do mercado de controle eletrônico de estabilidade.

Por Canal de Vendas: Supremacia da Instalação Padrão pelo Fabricante de Equipamento Original, Nicho do Mercado de Reposição

As instalações pelo fabricante de equipamento original absorveram 88,95% dos embarques de 2025, pois os cronogramas regulatórios se alinharam com os ciclos de lançamento de modelos. A instalação de fábrica garante a precisão do posicionamento dos sensores e permite a reutilização de software em toda a plataforma. Os retrofits do mercado de reposição, embora crescendo a um CAGR de 15,28%, enfrentam lacunas de habilidades nas oficinas e obstáculos de homologação.

A demanda por retrofit se concentra em frotas sujeitas a novas leis de segurança para veículos existentes. Os equipamentos de calibração que mapeiam os pontos zero dos sensores de guinada para os tamanhos dos pneus são escassos, limitando o volume de curto prazo. No entanto, algumas redes de serviços especializados agrupam atualizações de ESC com kits de suspensão, ilustrando um nicho ainda lucrativo dentro do mercado de controle eletrônico de estabilidade automotivo.

Análise Geográfica

A Ásia-Pacífico contribuiu com 48,12% da receita global em 2025, enquanto o Oriente Médio e a África devem ser as regiões de crescimento mais rápido com um CAGR de 10,66% até 2031. Os fabricantes de automóveis da China expandiram a produção para a ASEAN, elevando as projeções de produção regional de veículos leves de 4,2 milhões para quase 6 milhões de unidades até meados da década de 2030. Os incentivos governamentais para veículos de nova energia aceleram a adoção de frenagem centrada em software, enquanto as fábricas locais de semicondutores encurtam as cadeias de suprimentos. A política industrial da Índia busca um faturamento automotivo de USD 1 trilhão até 2035, abrindo mais espaço para a expansão do mercado de controle eletrônico de estabilidade. Japão e Coreia do Sul fornecem expertise em atuadores e ECUs, ancorando a liderança tecnológica.

A América do Norte exibe uma trajetória madura, porém estável. A instalação obrigatória desde o ano-modelo 2012 satura a penetração em carros novos, deslocando o crescimento para unidades de reposição e atualizações de recursos, como módulos de guinada preditiva que se integram com pilotos de rodovias de Nível 3. As plantas de montagem canadenses se harmonizam com os regulamentos dos Estados Unidos, garantindo economias de escala continental. Os pilotos de ônibus autônomos nos estados do Sun Belt oferecem uma nova saída para sistemas de freio eletromecânico sob medida, estendendo o valor do ciclo de vida para os fornecedores.

A Europa registra um CAGR moderado em um contexto de vendas de veículos estagnadas, mas com metas rigorosas do Euro-NCAP. O pacote de regulamentação de segurança de 2024 transformou o ESC avançado em uma especificação de base, direcionando o foco para atualizações de software que refinam a suavidade da intervenção. Os fornecedores de primeiro nível alemães pilotam módulos de freio por fio vinculados a análises de recuperação de energia, enquanto os fabricantes do sul da Europa se concentram em blocos hidráulicos otimizados em custo para carros urbanos do segmento A. Os montadores contratados da Europa Oriental importam módulos de sensores da Ásia, reforçando redes de suprimentos inter-regionais que estabilizam o Oriente Médio e a África, desbloqueando o CAGR regional mais rápido de 10,66%, impulsionado pela expansão de infraestrutura e alinhamento de políticas com os códigos de segurança da UNECE. As frotas do Conselho de Cooperação do Golfo exigem mitigação de capotamento em SUVs de alto centro de gravidade usados em rodovias do deserto, estimulando a adoção antecipada. A América do Sul segue com um CAGR de 7,98%, liderada pelos 400.018 registros de veículos do Brasil em 2023, que intensificam os mandatos de conteúdo local. As tarifas incentivam a produção regional de módulos eletrônicos, o que atenua a volatilidade cambial para os fornecedores multinacionais.

Cenário Competitivo

O mercado de controle eletrônico de estabilidade automotivo apresenta um perfil concentrado ancorado por fornecedores de primeiro nível de longa data. Bosch, Continental e ZF controlam coletivamente mais da metade dos embarques globais, aproveitando décadas de know-how de integração de sistemas e bibliotecas de patentes que cobrem fusão de sensores e modulação hidráulica. As conquistas de contratos frequentemente agrupam ESC com assistência de direção e sistemas de câmera, consolidando a participação de carteira por veículo.

A Bosch sustenta a liderança por meio de portfólios integrados de ADAS; sua apresentação na CES 2025 destacou o Assistente de Curva Inteligente combinado com lógica de frenagem preditiva sae.org. A plataforma Aumovio da Continental sinaliza uma mudança estratégica em direção a ecossistemas de veículos definidos por software, convertendo competências mecânicas legadas em ciclos de atualização conectados à nuvem. A ZF garante volume por meio de um contrato de freio por fio para 5 milhões de veículos que sustenta a confiança nas assinaturas de confiabilidade da atuação eletromecânica.

Especialistas menores visam kits de retrofit para o mercado de reposição ou carros de desempenho de nicho, mas encontram altos custos de homologação que impedem a escala. Os fornecedores de semicondutores ganham poder de barganha à medida que o conteúdo de silício dobra, encorajando parcerias verticais onde os algoritmos de controle de freio são executados em microcontroladores proprietários. As credenciais de cibersegurança tornam-se um pré-requisito de licitação à medida que os veículos se conectam às pilhas de nuvem dos fabricantes de equipamentos originais; os fornecedores agora agrupam módulos de detecção de intrusão para antecipar a regulamentação. No geral, a intensidade competitiva empurra os fornecedores de primeiro nível a se diferenciarem em software e serviços de dados, remodelando a composição da receita dentro do setor de controle eletrônico de estabilidade.

Líderes do Setor de Sistemas de Controle Eletrônico de Estabilidade Automotivo

Robert Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Hyundai Mobis Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ZF garantiu um contrato para equipar quase 5 milhões de veículos com tecnologia de freio eletromecânico que suporta funções avançadas de ESC.

- Janeiro de 2025: A Bosch Limited apresentou o Assistente de Curva Inteligente e o Retentor Automático de Veículo na Bharat Mobility Global Expo 2025, reforçando seu portfólio de segurança definido por software.

- Setembro de 2024: A Continental anunciou uma ampla expansão no mercado de reposição, introduzindo módulos de câmera multifunção e sistemas de radar alinhados com os cronogramas de conformidade com o Euro 7.

- Outubro de 2024: A Hyundai Mobis revelou 65 novas tecnologias de mobilidade, incluindo módulos avançados de frenagem vitais para a integração de ESC em veículos elétricos.

Escopo do Relatório Global do Mercado de Sistemas de Controle Eletrônico de Estabilidade Automotivo

Um sistema de controle eletrônico de estabilidade automotivo é projetado para controlar e manter a estabilidade dos veículos. O sistema evita que o veículo derrape e previne colisões.

O mercado de sistemas de controle eletrônico de estabilidade automotivo é segmentado por tipo de veículo, componente, canal de vendas e geografia. Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais. Com base nos componentes, o mercado é segmentado em sensores, ECUs, atuadores e outros componentes. Com base no canal de vendas, o mercado é segmentado em fabricante de equipamento original e mercado de reposição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Sensores |

| Unidade de Controle Eletrônico (ECU) |

| Atuador / Unidade Hidráulica |

| Software e Algoritmos |

| Outros Componentes |

| ESC Hidráulico |

| ESC Eletro-Hidráulico / Eletromecânico |

| Veículos com Motor de Combustão Interna |

| Veículos Híbridos e Híbridos Plug-in |

| Veículos Elétricos a Bateria |

| Instalação pelo Fabricante de Equipamento Original |

| Retrofit no Mercado de Reposição |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Componente | Sensores | |

| Unidade de Controle Eletrônico (ECU) | ||

| Atuador / Unidade Hidráulica | ||

| Software e Algoritmos | ||

| Outros Componentes | ||

| Por Tecnologia | ESC Hidráulico | |

| ESC Eletro-Hidráulico / Eletromecânico | ||

| Por Tipo de Propulsão | Veículos com Motor de Combustão Interna | |

| Veículos Híbridos e Híbridos Plug-in | ||

| Veículos Elétricos a Bateria | ||

| Por Canal de Vendas | Instalação pelo Fabricante de Equipamento Original | |

| Retrofit no Mercado de Reposição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de controle eletrônico de estabilidade automotivo?

O mercado de controle eletrônico de estabilidade automotivo está avaliado em USD 8,33 bilhões em 2026 e está projetado para atingir USD 11,86 bilhões até 2031.

Qual tipo de veículo lidera a adoção?

Os automóveis de passeio detêm 63,92% da receita de 2025, impulsionados por regras de instalação obrigatória e demanda por classificação de segurança de 5 estrelas.

Qual é a velocidade de crescimento do subsegmento de veículos elétricos a bateria?

Os automóveis de passeio elétricos a bateria estão definidos para se expandir a um CAGR de 21,96% até 2031, à medida que o controle de frenagem regenerativa se torna crítico.

Por que os sistemas de freio eletromecânico estão ganhando força?

Eles reduzem os tempos de resposta dos atuadores, suportam arquiteturas de freio por fio e habilitam funções de direção autônoma, o que impulsiona um CAGR de 18,74% para o segmento de tecnologia.

Qual região apresenta o maior potencial de crescimento?

A região do Oriente Médio e África lidera com um CAGR de 10,66% até 2031 devido ao crescimento de infraestrutura e regulamentações de segurança harmonizadas.

Página atualizada pela última vez em: