Tamanho e Participação do Mercado de Eletrônica Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 303.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 435.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrônica Automotiva por Mordor Intelligence

O tamanho do Mercado de Eletrônica Automotiva é estimado em USD 303,41 bilhões em 2025, e espera-se que atinja USD 435,58 bilhões até 2030, a um CAGR de 7,75% durante o período de previsão (2025-2030).

A expansão do conteúdo eletrônico por veículo, os mandatos regulatórios de segurança e emissões, e a aceleração da eletrificação mantêm a demanda resiliente em todas as classes de veículos. O conteúdo de semicondutores agora impulsiona a maioria dos ciclos de inovação, enquanto as arquiteturas zonais permitem atualizações via rede que reduzem os custos de software ao longo da vida útil. Após as recentes escassezes de chips, a resiliência da cadeia de suprimentos, particularmente em dispositivos de bandgap largo, tornou-se uma prioridade estratégica. A intensidade competitiva aumenta à medida que os fornecedores tradicionais de Nível 1 defendem suas forças de integração de sistemas contra entrantes de semicondutores fabless e IDM que visam os domínios de alto valor de ADAS e trem de força.

Principais Conclusões do Relatório

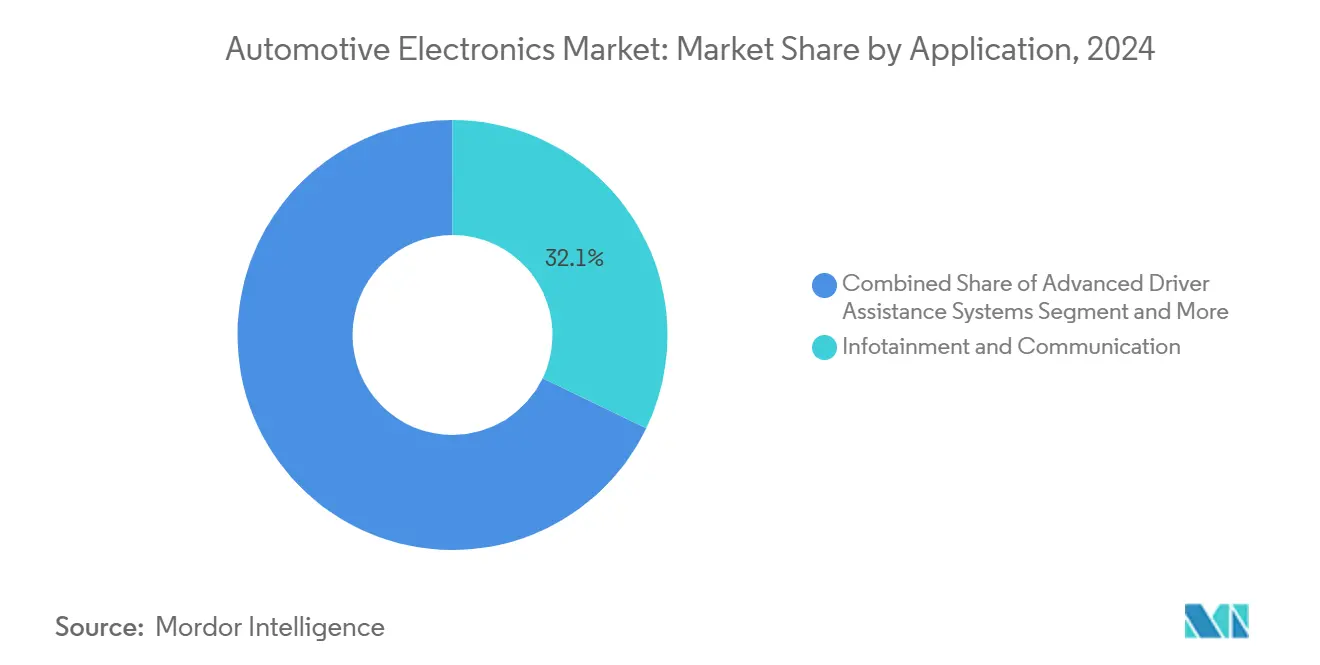

- Por aplicação, infotainment e comunicação lideraram com 32,13% da participação do mercado de eletrônica automotiva em 2024, enquanto os sistemas avançados de assistência ao condutor avançam a um CAGR de 10,79%.

- Por componente, os microcontroladores responderam por 30,11% da participação do mercado de eletrônica automotiva em 2024, enquanto a eletrônica de potência deve crescer a um CAGR de 11,14% até 2030.

- Por tipo de veículo, os veículos de passageiros comandaram 64,29% da participação do mercado de eletrônica automotiva em 2024, enquanto os veículos elétricos exibem um CAGR de 13,21% até 2030.

- Por propulsão, os modelos de combustão interna retiveram 62,71% da participação do mercado de eletrônica automotiva em 2024, mas a propulsão elétrica deve crescer a um CAGR de 13,61% até 2030.

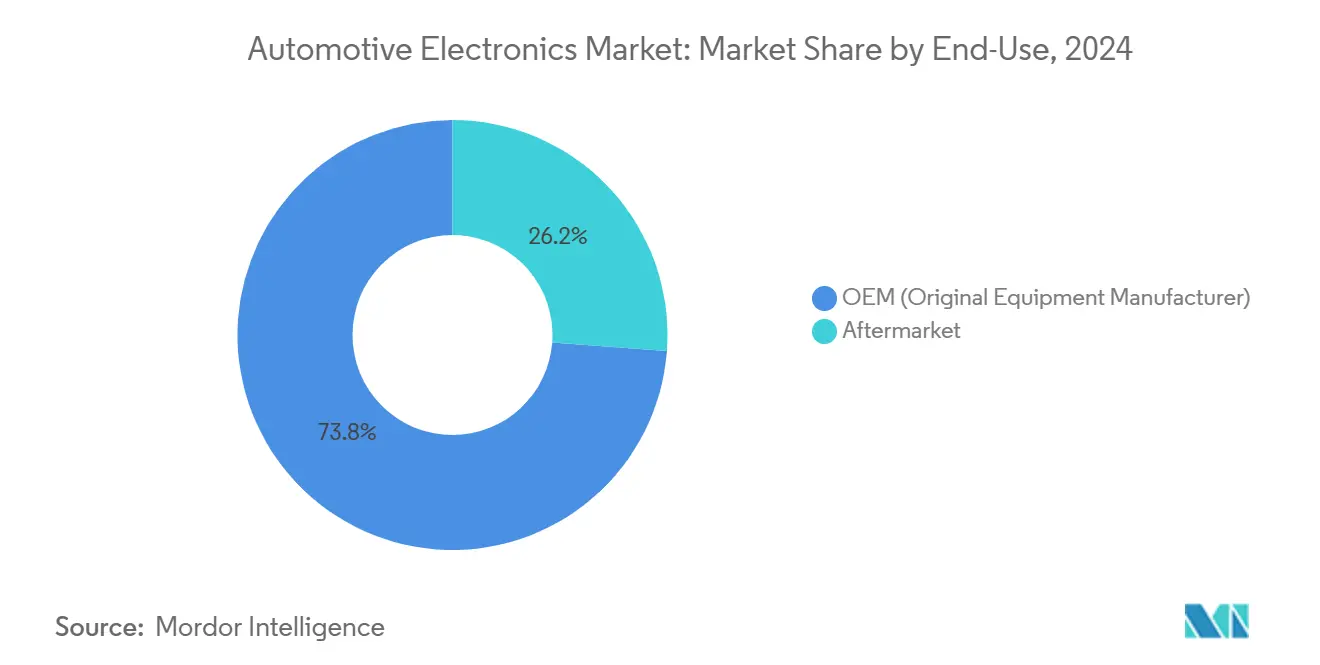

- Por uso final, os canais OEM capturaram 73,82% da participação do mercado de eletrônica automotiva em 2024, enquanto o segmento de pós-venda está no caminho para um CAGR de 10,72% até 2030.

- Por canal de vendas, os acordos diretos representaram 47,36% da participação do mercado de eletrônica automotiva em 2024, enquanto as plataformas online devem expandir a um CAGR de 11,71% até 2030.

- Por geografia, a Ásia-Pacífico deteve 43,81% da participação do mercado de eletrônica automotiva em 2024, sendo também projetada para registrar o CAGR mais rápido de 11,29% até 2030.

Tendências e Perspectivas do Mercado Global de Eletrônica Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Eletrificação do Trem de Força de Veículos Elétricos | +2.1% | Global; China, Europa, Califórnia | Longo prazo (≥ 4 anos) |

| Endurecimento dos Mandatos de Segurança de ADAS | +1.8% | Global; Europa e China lideram | Médio prazo (2-4 anos) |

| Transição para Veículos Definidos por Software e Atualizações via Rede | +1.4% | Global; segmentos premium | Médio prazo (2-4 anos) |

| Ascensão das Arquiteturas Elétrica/Eletrônica Zonais | +1.2% | Global; OEMs premium | Longo prazo (≥ 4 anos) |

| Redução de Custos de Semicondutores Automotivos | +0.9% | Global; vantagem de custo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Monetização de Dados e Serviços no Veículo pelos OEMs | +0.8% | América do Norte e Europa; Ásia-Pacífico em expansão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação dos Trens de Força dos Veículos

A participação de veículos elétricos em carros de passeio na China atingiu 35,7% em 2024, e a Europa ultrapassou 20% apesar das pressões macroeconômicas[1]. A eletrônica de potência impulsiona cada vez mais o valor nos veículos elétricos a bateria (BEVs), superando sua presença nos carros convencionais. Os dispositivos de carboneto de silício, agora aprovados para inversores de tração de alta tensão, oferecem benefícios de desempenho e custo em comparação com suas contrapartes tradicionais de silício. Com a crescente complexidade dos pacotes de baterias, a eletrônica de gerenciamento de baterias está comandando uma parcela maior do custo total do sistema. Em busca de manter a competitividade, os fornecedores tradicionais de Nível 1 estão fazendo parcerias ou adquirindo empresas de semicondutores. Essa estratégia preenche lacunas em projeto e fabricação de alta tensão, consolidando sua posição no cenário de veículos eletrificados.

Mandatos Rigorosos de Segurança de ADAS

A aplicação da Fase 2 do Regulamento Geral de Segurança da UE em julho de 2024 obriga cada novo modelo a integrar Frenagem de Emergência Automática, Assistência de Manutenção de Faixa e Sistemas de Monitoramento do Condutor. Regras semelhantes aparecem na China e nos Estados Unidos, onde a NHTSA avaliará o desempenho de AEB no Programa de Avaliação de Novos Veículos até 2026[2]"Roteiro NCAP 2025,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. À medida que os regulamentos exigem o uso de múltiplos canais de radar, câmera e LiDAR, o impulso pelos sistemas avançados de assistência ao condutor eleva o conteúdo de semicondutores por veículo. Além das pressões regulatórias, os incentivos de seguros estão impulsionando ainda mais essa adoção. Além disso, padrões globais, como as regras de manutenção de faixa da UN-ECE, simplificam os projetos e reduzem a fragmentação. Esse alinhamento reforça o argumento por plataformas de eletrônica escaláveis e sublinha o papel fundamental dos fornecedores de semicondutores na jornada rumo à autonomia automotiva.

Transição para Veículos Definidos por Software e Atualizações via Rede

A transição para nós de computação centralizados com virtualização simplifica a arquitetura do veículo ao substituir controladores de domínio discretos, reduzindo a complexidade da fiação e permitindo atualizações de recursos sem interrupções. A capacidade de atualização via rede está se expandindo rapidamente, especialmente em modelos premium, desbloqueando novos fluxos de receita por meio de assinaturas para recursos como direção autônoma completa e conectividade. A conformidade com padrões de cibersegurança, como ISO/SAE 21434, está aumentando a complexidade e os prazos de desenvolvimento. Os OEMs exploram fluxos de receita por assinatura, seguindo os USD 1,5 bilhão anuais da Tesla em vendas de FSD e conectividade. Os ecossistemas de fornecedores se reorganizam em torno de plataformas de software, gerando alianças entre montadoras e provedores de nuvem[3]"Relatório de Impacto 2024,", Tesla Inc., tesla.com.

Surgimento das Arquiteturas Elétrica/Eletrônica Zonais

Os OEMs premium migram para topologias zonais que consolidam funções e reduzem drasticamente o comprimento da fiação[4]"Portfólio de Eletrônica Automotiva 2025,", Bosch GmbH, bosch.com. As plataformas centralizadas facilitam a distribuição de software e viabilizam atualizações funcionais via rede. A arquitetura também prepara o hardware para o futuro, permitindo a substituição de processadores sem grandes redesenhos do chicote elétrico. Os fornecedores concentram P&D em backbones de Ethernet de alta velocidade, isolamento galvânico e materiais térmicos avançados para lidar com densidades de potência mais elevadas em menos invólucros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Chips Automotivos | -1.3% | Global; risco de concentração na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos Custos de Integração e Validação | -0.9% | Global; mercados regulamentados | Médio prazo (2-4 anos) |

| Ônus de Conformidade com Cibersegurança e Segurança Funcional | -0.7% | Global; mais rigoroso na Europa e nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Limites Térmicos em Projetos Compactos de Unidades de Controle Eletrônico | -0.5% | Global; casos de uso de alto desempenho | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade na Cadeia de Suprimentos de Chips Automotivos

O setor enfrenta exposição geopolítica e a desastres naturais significativa, com a maioria dos semicondutores automotivos fabricados no Leste Asiático. Eventos como a paralisação de produção da TSMC prolongaram os prazos de entrega de componentes-chave, como microcontroladores. A dupla fonte de fornecimento é desafiadora devido aos longos ciclos de qualificação e à capacidade limitada para substratos avançados como o carboneto de silício. Os OEMs estão respondendo mantendo níveis de estoque mais elevados, o que pressiona o capital de giro e pode acelerar a consolidação entre fornecedores menores incapazes de absorver o impacto financeiro, remodelando o cenário competitivo do mercado de eletrônica automotiva.

Altos Custos de Integração e Validação para Nova Eletrônica

Os requisitos rigorosos de validação, incluindo AEC-Q, ISO 16750, ISO 26262 e Automotive SPICE, estão impactando significativamente os custos e os prazos de desenvolvimento de eletrônica automotiva. A necessidade de um investimento inicial substancial em infraestrutura de testes e longos ciclos de entrada no mercado representa barreiras de entrada formidáveis. Esse desafio é especialmente pronunciado para inovadores menores que se aventuram em domínios como comunicação V2X e fusão de sensores. Consequentemente, esses inovadores estão recorrendo cada vez mais a parcerias ou acordos de licenciamento com empresas estabelecidas de Nível 1 como rotas vitais para a comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: ADAS Impulsiona o Crescimento de Próxima Geração

Os Sistemas Avançados de Assistência ao Condutor respondem pelo CAGR mais rápido de 10,79%, gerando a receita incremental mais significativa até 2030. Infotainment e Comunicação retiveram 32,13% da receita de 2024, demonstrando demanda consolidada dos consumidores por serviços conectados. O valor dos semicondutores de ADAS por veículo aumentou após os prazos regulatórios de julho de 2024, elevando o tamanho do mercado de eletrônica automotiva dentro da pilha de aplicações. As plataformas centralizadas de fusão de sensores agora hospedam múltiplas funções de Nível 2+, e os padrões de segurança criam uma linha de base global que simplifica a homologação. As seguradoras na Europa oferecem descontos para veículos em conformidade, reforçando a adoção.

A integração contínua incorpora feeds de câmera, radar e LiDAR em uma computação comum, reduzindo as unidades de controle eletrônico redundantes. Os sistemas de infotainment convergem com cockpits digitais usando GPUs de 3 nm, enquanto recursos de assinatura para streaming e navegação entram em veículos de segmento médio. A eletrônica de carroceria ganha participação com a expansão das funções de conforto, como controle climático por zonas. A capacidade de atualização via rede permite que os OEMs monetizem desbloqueios de recursos durante a propriedade, incorporando receita recorrente no mercado de eletrônica automotiva.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Componente: Eletrônica de Potência Lidera a Onda de Inovação

A eletrônica de potência cresce a um CAGR de 11,14%, o mais rápido dentro do mix de componentes, à medida que os inversores de tração de carboneto de silício migram dos EVs premium para os de médio alcance. Os microcontroladores asseguraram a maior receita de 30,11% em 2024, sublinhando sua ubiquidade. A participação do mercado de eletrônica automotiva para dispositivos de bandgap largo se expandirá à medida que as expansões de produção no Japão e nos Estados Unidos reduzam o custo do substrato. As melhorias nos materiais de interface térmica permitem temperaturas de junção mais elevadas, simplificando o resfriamento.

As remessas de sensores aumentam junto com o monitoramento de ADAS e gerenciamento térmico. Os controladores zonais substituem muitas unidades de controle eletrônico de baixo custo, aumentando a densidade de funções por placa. Os displays fazem a transição para OLED e micro-LED, melhorando a eficiência energética e permitindo fatores de forma flexíveis em painéis de instrumentos. Os fabricantes de conectores inovam soluções de alta velocidade e alta corrente para sistemas de 48 e 800 V, garantindo confiabilidade ao longo da vida útil do veículo.

Por Tipo de Veículo: A Transição Elétrica Remodela o Conteúdo Eletrônico

Os veículos elétricos crescem 13,21% ao ano até 2030, superando o mercado de eletrônica automotiva mais amplo. Os carros de passeio detiveram 64,29% das unidades de 2024, impulsionados pelos mandatos de segurança e tendências de infotainment. As frotas comerciais aceleram a eletrificação para logística urbana porque o custo total de propriedade agora favorece os sistemas de bateria. Os diferenciais de conteúdo de USD 2.000 a 4.000 por EV atraem fornecedores de semicondutores e gerenciamento térmico em busca de margens mais elevadas.

Os ônibus elétricos e vans de entrega adotam arquiteturas de 800 V, exigindo inversores de tração e carregadores embarcados atualizados em todo o mercado de eletrônica automotiva. Os caminhões pesados testam extensores de alcance a célula de combustível, introduzindo complexidade de eletrônica de potência que combina membranas de troca de prótons com buffers de íons de lítio. Os veículos convencionais integram subsistemas de partida-parada e híbrido leve de 48 V, preservando a demanda de base por unidades de controle eletrônico de ignição e carroceria.

Por Tipo de Propulsão: Transformação da Arquitetura Elétrica

A propulsão elétrica entrega um CAGR de 13,61%, redefinindo as arquiteturas eletrônicas. O tamanho do mercado de eletrônica automotiva vinculado às plataformas de combustão interna diminui apesar das adições de conteúdo para conformidade com emissões. Os sistemas de gerenciamento de baterias agora aplicam algoritmos baseados em modelos a pacotes de mais de 300 células, aumentando a sofisticação dos controladores. Os inversores de carboneto de silício atingem 98% de eficiência, estendendo o alcance no mundo real e reduzindo a carga de calor.

Os veículos híbridos permanecem uma ponte onde as redes de carregamento carecem de densidade. Eles combinam hardware de tração de alta tensão com sistemas legados de 12 V, mantendo a demanda diversificada entre microcontroladores, sensores e conversores CC-CC. Os protótipos de célula de combustível impulsionam o investimento em P&D em monitoramento de pressão de hidrogênio, controle de pilha e conversores elevadores de alta tensão.

Por Uso Final: A Digitalização do Pós-Venda Acelera

O pós-venda registra um CAGR de 10,72% à medida que a vida útil dos veículos se prolonga. Os kits de ADAS retrofit e os dongles de telemática expandem o conjunto endereçável fora dos canais de novos veículos, elevando o mercado de eletrônica automotiva. As oficinas independentes adotam diagnósticos avançados para atender arquiteturas com mais de 150 unidades de controle eletrônico. Os fornecedores de peças criam módulos plug-and-play com instalação guiada para compensar a crescente complexidade do sistema.

Os OEMs defendem sua participação oferecendo upgrades retrofit certificados por meio de redes de concessionárias. O software de assinatura desbloqueia receita adicional sem alteração de hardware, influenciando o mercado de eletrônica automotiva mais amplo, embora as leis europeias de direito ao reparo exijam acesso a dados para operadores independentes. Os portais online facilitam a identificação de peças de pós-venda, melhorando a transparência e reduzindo os prazos de entrega.

Por Canal de Vendas: A Transformação Digital Ganha Impulso

As plataformas online crescem a 11,71% até 2030 à medida que as aquisições migram para o comércio eletrônico. Os acordos diretos com OEMs ainda detinham 47,36% do fluxo de 2024 porque as peças críticas de segurança exigem integração rigorosa. O mercado de eletrônica automotiva agora aproveita os marketplaces B2B que combinam filtros técnicos com serviços de logística, permitindo que fornecedores menores de Nível 2 alcancem compradores globais.

Os distribuidores se voltam para suporte de design, ferramentas de simulação e serviços de kitting, aprimorando seu papel no mercado de eletrônica automotiva. As aplicações de realidade aumentada permitem a resolução remota de problemas, economizando custos de deslocamento e acelerando os ciclos de projeto. A experiência do cliente melhora por meio de visibilidade de estoque em tempo real e janelas de entrega preditivas, alinhando-se com os objetivos de manufatura enxuta.

Análise Geográfica

A Ásia-Pacífico controlou 43,81% da receita de 2024 e liderou o crescimento com um CAGR de 11,29%. As políticas de EV da China e a localização de semicondutores impulsionam o volume, enquanto os IDMs japoneses permanecem fortes em microcontroladores e MOSFETs de potência. A Coreia do Sul investe em DRAM automotivo e aceleradores de IA, aproveitando a capacidade de fundição. O mercado regional de eletrônica automotiva enfrenta risco geopolítico da capacidade concentrada de wafers, levando os governos locais a cofinanciar novas fábricas em Singapura e na Malásia.

A Europa é o segundo maior bloco, beneficiando-se do Regulamento Geral de Segurança da UE e das metas de emissões do pacote Fit for 55. Os OEMs alemães lideram projetos de veículos definidos por software, fazendo parcerias com hiperescaladores de nuvem para encurtar os ciclos de desenvolvimento. Os incentivos governamentais para gigafábricas de baterias apoiam as cadeias de suprimentos locais de eletrônica de potência. As mudanças alfandegárias relacionadas ao Brexit adicionam custo marginal, mas a região se beneficia de uma forte presença de Nível 1 em ADAS e controle de chassi.

A América do Norte experimenta expansão constante sob o programa California Advanced Clean Cars II e créditos fiscais dos EUA de até USD 7.500 para EVs qualificados. O México cresce como polo de manufatura, aproveitando o USMCA e os menores custos de mão de obra, enquanto o Canadá atrai investimentos em inversores e materiais para baterias. A maior idade dos veículos nos Estados Unidos sustenta a demanda de pós-venda por conectividade retrofit e kits de ADAS, ampliando o mercado de eletrônica automotiva nos canais de serviço.

Cenário Competitivo

O mercado de eletrônica automotiva permanece moderadamente concentrado. Bosch, Continental e Denso fornecem soluções completas de sistema, enquanto Infineon, NXP e STMicroelectronics lideram a inovação em componentes. Eles refletem uma competição equilibrada. Alianças recentes, como a joint venture de carboneto de silício Denso-Rohm de maio de 2025, ilustram a colaboração vertical de custo e segurança de fornecimento. Tesla e Samsung comprometeram USD 16,5 bilhões em processadores de IA personalizados em julho de 2025, sinalizando os esforços dos OEMs para controlar o silício crítico.

As aquisições se concentram em cibersegurança, como demonstrado pela compra da Argus Cyber Security pela Continental em março de 2025. Os depósitos de patentes se intensificam em fusão de sensores e arquitetura zonal, com os principais fornecedores protegendo propriedade intelectual única para defender as margens. As fundições diversificam para capacidade de grau automotivo em Singapura e no Texas, reduzindo o risco de região única e apoiando o crescimento futuro do mercado de eletrônica automotiva.

Líderes do Setor de Eletrônica Automotiva

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv PLC

Panasonic

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Tesla e Samsung Electronics anunciaram uma parceria de USD 16,5 bilhões para semicondutores automotivos avançados, incluindo processadores de IA personalizados para aplicações de Direção Autônoma Completa.

- Maio de 2025: Denso e Rohm formaram uma joint venture para reduzir os custos de dispositivos de carboneto de silício em 40% até 2027.

- Outubro de 2024: Denso licenciou propriedade intelectual de unidade de processamento neural da Quadric para alcançar melhorias de 10× na velocidade de inferência em ADAS.

Escopo do Relatório Global do Mercado de Eletrônica Automotiva

| Sistemas Avançados de Assistência ao Condutor (ADAS) |

| Infotainment e Comunicação |

| Controle do Trem de Força |

| Eletrônica de Carroceria |

| Sistemas de Segurança |

| Outros |

| Unidades de Controle Eletrônico (UCEs) |

| Sensores |

| Microcontroladores |

| Circuitos Integrados |

| Displays |

| Conectores |

| Outros |

| Veículos de Passeio |

| Veículos Comerciais |

| Motor de Combustão Interna (MCI) |

| Veículo Híbrido |

| Veículo Elétrico |

| OEM (Fabricante de Equipamento Original) |

| Pós-Venda |

| Vendas Diretas |

| Distribuidores |

| Plataformas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Sistemas Avançados de Assistência ao Condutor (ADAS) | |

| Infotainment e Comunicação | ||

| Controle do Trem de Força | ||

| Eletrônica de Carroceria | ||

| Sistemas de Segurança | ||

| Outros | ||

| Por Tipo de Componente | Unidades de Controle Eletrônico (UCEs) | |

| Sensores | ||

| Microcontroladores | ||

| Circuitos Integrados | ||

| Displays | ||

| Conectores | ||

| Outros | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Híbrido | ||

| Veículo Elétrico | ||

| Por Uso Final | OEM (Fabricante de Equipamento Original) | |

| Pós-Venda | ||

| Por Canal de Vendas | Vendas Diretas | |

| Distribuidores | ||

| Plataformas Online | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de eletrônica automotiva em 2025?

O setor totaliza USD 303,41 bilhões em 2025 segundo as estimativas atuais.

Com que velocidade o conteúdo eletrônico por veículo crescerá até 2030?

O conteúdo cresce a um CAGR de 7,75%, superando o crescimento de unidades de veículos devido à eletrificação e aos mandatos de segurança.

Qual aplicação adicionará mais nova receita até 2030?

O ADAS lidera o crescimento incremental a um CAGR de 10,79% à medida que os regulamentos exigem sistemas avançados de segurança.

Qual região se expandirá mais rapidamente neste espaço?

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 11,29%, impulsionada pelas agressivas políticas de EV da China e pelo investimento em semicondutores.

Qual mudança tecnológica influenciará mais as arquiteturas futuras?

A transição para plataformas elétrica/eletrônica zonais permite atualizações de software via rede e reduz a complexidade da fiação, remodelando o projeto de eletrônica veicular.

Página atualizada pela última vez em: