Tamanho e Participação do Mercado de Chassis Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

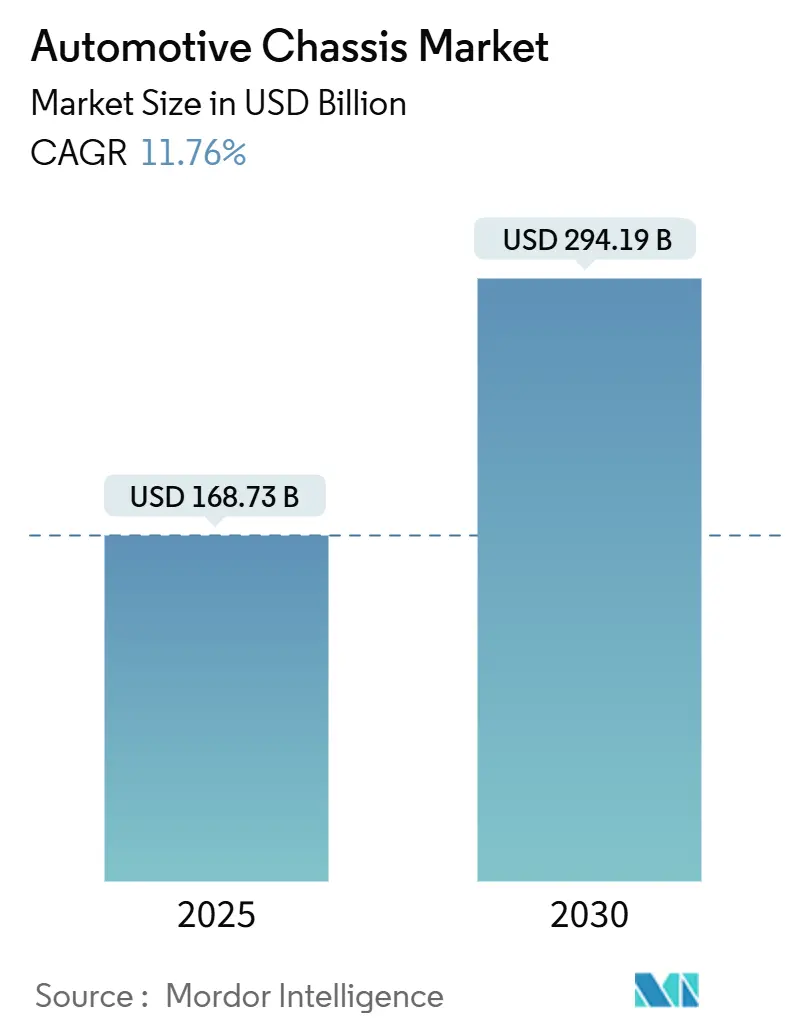

| Tamanho do Mercado (2025) | 168.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 294.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.76% CAGR |

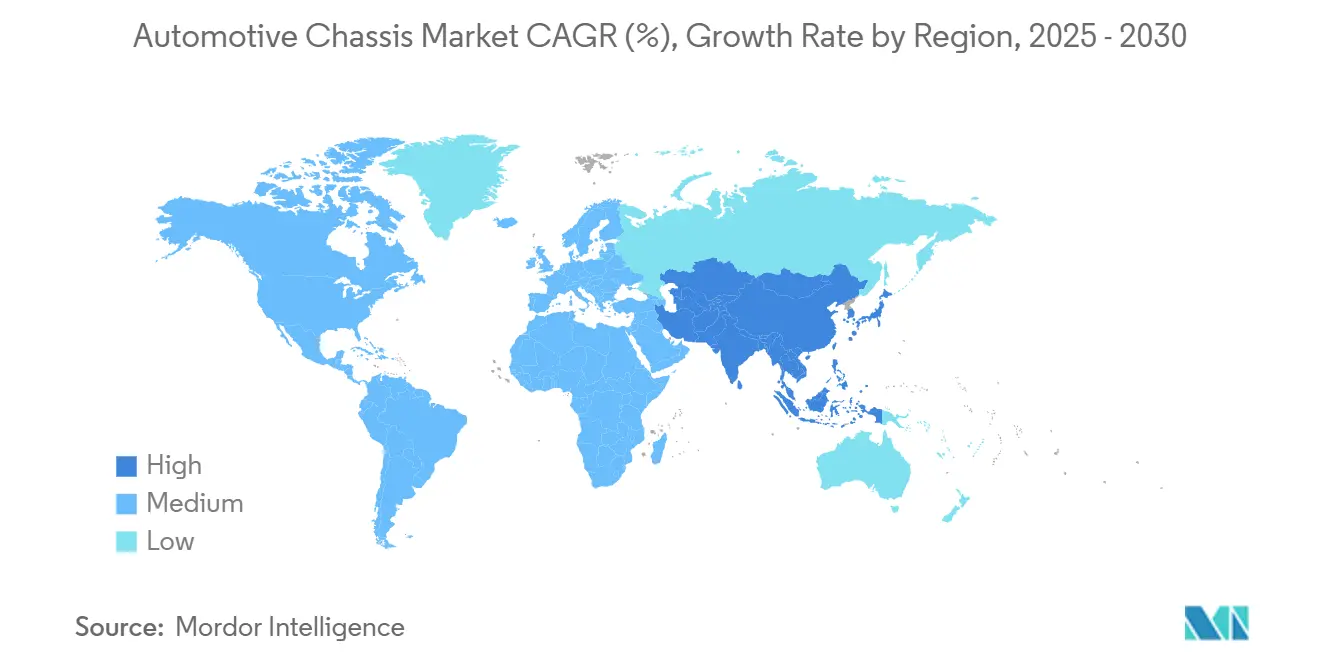

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

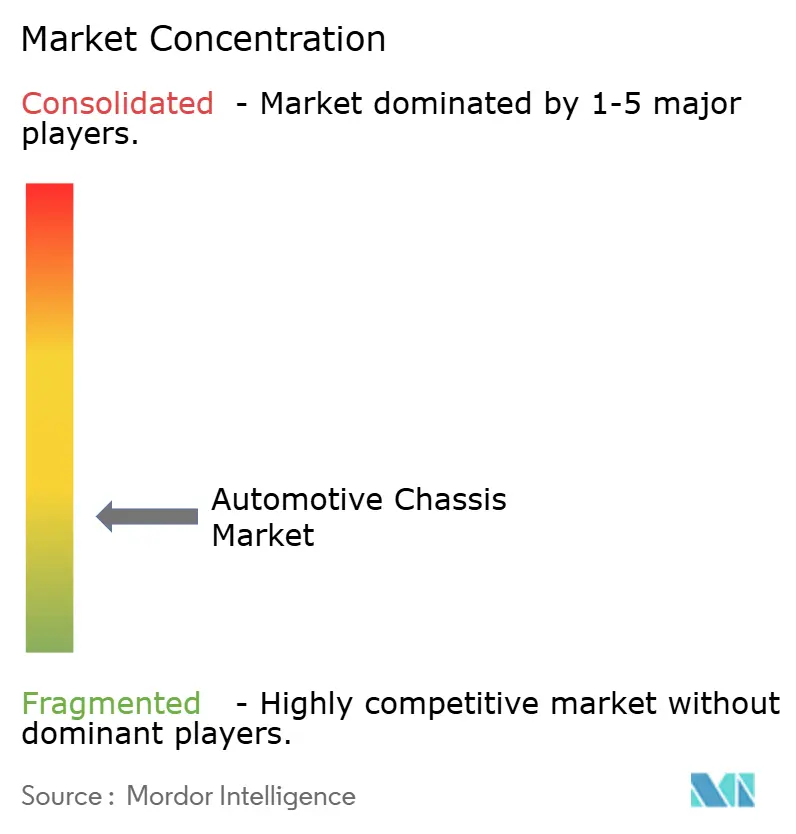

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chassis Automotivo por Mordor Intelligence

O mercado de chassis automotivo registrou USD 168,73 bilhões em 2025 e tem previsão de crescer para USD 294,19 bilhões até 2030, avançando a um CAGR de 11,76%. Essa expansão sustentada reflete três tendências convergentes: metas regulatórias de emissão zero que aceleram a adoção de veículos elétricos a bateria, imperativos de redução de peso que favorecem materiais avançados e mandatos de segurança que recompensam plataformas integradas do tipo skateboard. Grandes montadoras estão comprometendo capital em larga escala com fundições de peça única que substituem subconjuntos soldados, enquanto fornecedores correm para garantir pacotes de bateria sem cobalto que funcionam como elementos estruturais. Conceitos de pods autônomos e desafios de corrosão em regiões costeiras ampliam o escopo de design e criam oportunidades de atualização no mercado de pós-venda.

Principais Conclusões do Relatório

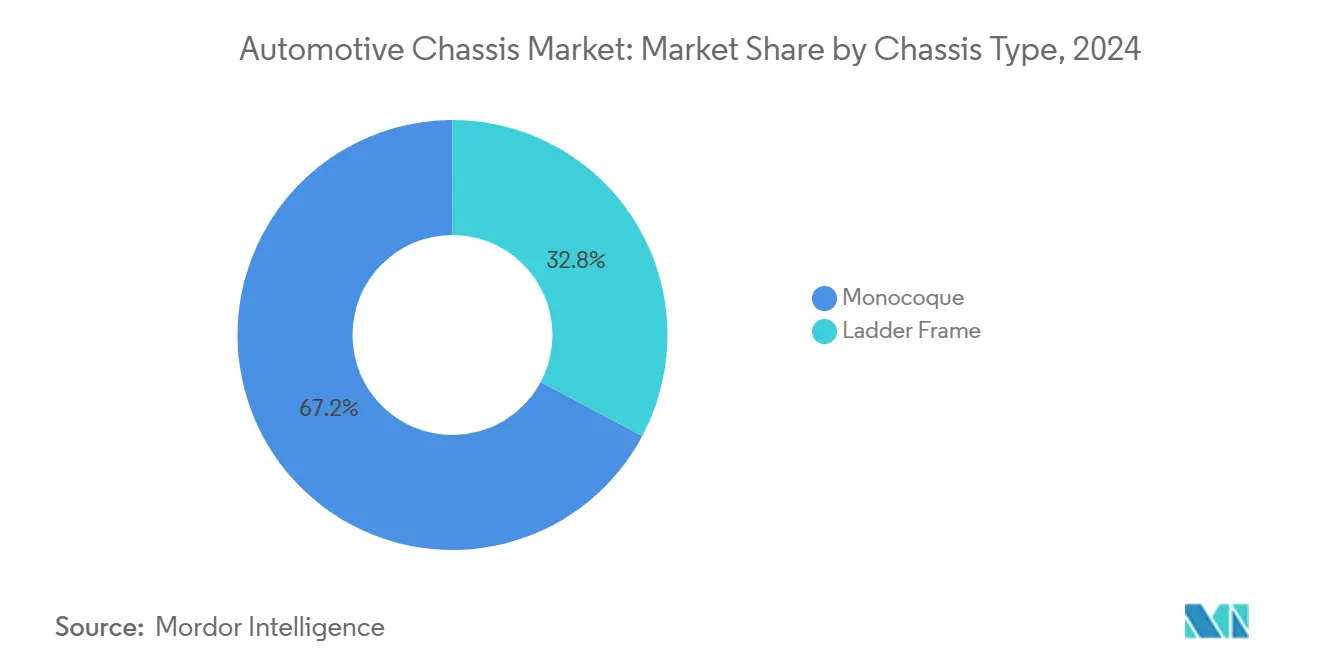

- Por tipo de chassis, os designs monoque responderam por uma participação de 67,22% do mercado de chassis automotivo em 2024, enquanto as plataformas de chassi de escada estão posicionadas para o maior CAGR de 13,23% ao longo do horizonte de previsão.

- Por tipo de material, o aço dominou o mercado de chassis automotivo, com uma participação de 65,28% em 2024, enquanto os compósitos de fibra de carbono devem registrar o CAGR mais forte de 16,62% até 2030.

- Por tipo de veículo, os automóveis de passeio detinham uma participação de 60,71% do mercado de chassis automotivo em 2024 e têm previsão de expansão a um CAGR de 11,92% até 2030.

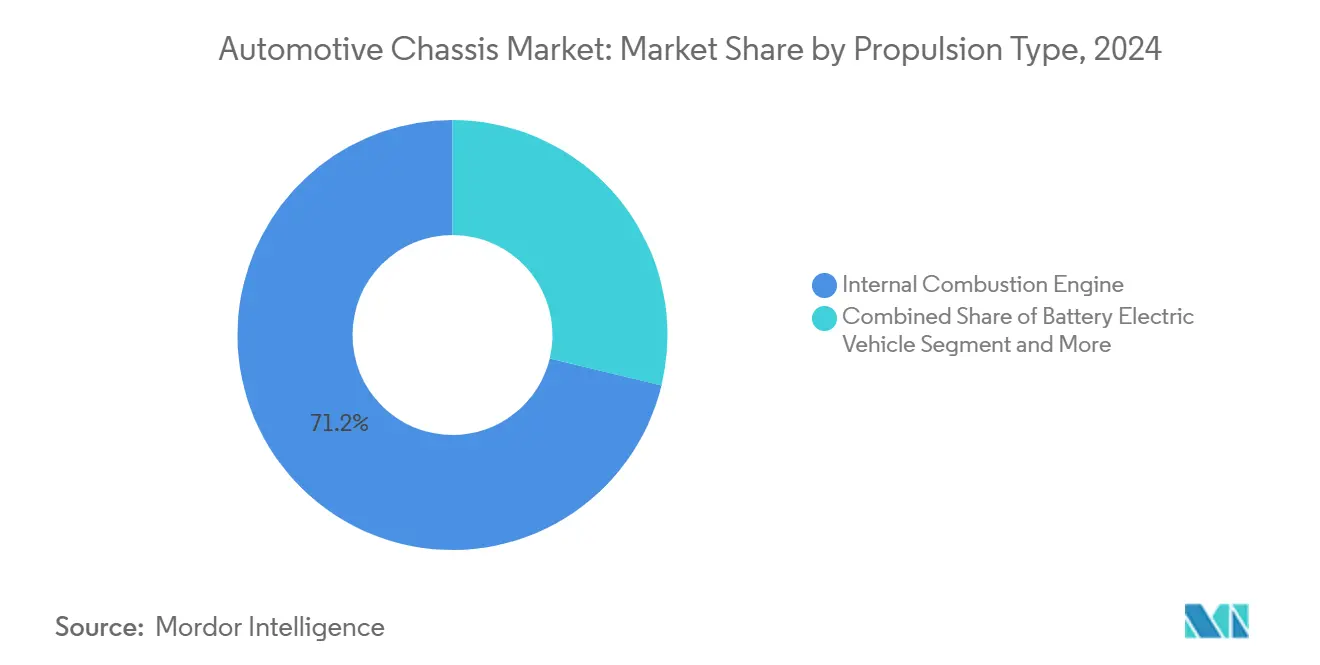

- Por tipo de propulsão, os motores de combustão interna retiveram 71,23% de participação do mercado de chassis automotivo em 2024, enquanto os veículos elétricos a bateria registraram o CAGR mais rápido de 18,27% projetado até 2030.

- Por canal de vendas, as entregas OEM comandaram uma participação de 84,41% do mercado de chassis automotivo em 2024, mas o segmento de pós-venda deve crescer a um CAGR de 11,97% até 2030.

- Por geografia, a Ásia-Pacífico liderou com 48,37% de participação no mercado de chassis automotivo em 2024 e deve registrar o CAGR mais rápido de 11,82% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Chassis Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom dos Veículos Elétricos Impulsionando o Chassi de Plataforma/Skateboard | +3.2% | Núcleo da Ásia-Pacífico; expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Redução de Peso para Metas de Economia de Combustível e Autonomia | +2.8% | Global; ganhos iniciais na Europa, China e Califórnia | Médio prazo (2-4 anos) |

| Megafundição e Pacotes Estruturais Desbloqueando Novo Valor | +2.1% | China, Alemanha, Estados Unidos | Médio prazo (2-4 anos) |

| Normas de Colisão Mais Rígidas Elevando a Complexidade dos Materiais | +1.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por Resistência à Corrosão Costeira Impulsionando Chassi com Revestimento | +0.9% | Ásia-Pacífico e estados do Golfo | Médio prazo (2-4 anos) |

| Chassi de Piso Plano Necessário para Pods Autônomos | +0.7% | Centros urbanos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Veículos Elétricos Impulsionando o Chassi Skateboard/Plataforma

Os chassi do tipo skateboard integrado agora agrupam bateria, motor, direção e telemática em um módulo autossuficiente que pode reduzir o tempo de desenvolvimento do veículo em 18 meses. O chassi modular UP VAN da U POWER Tech obteve recentemente a certificação WVTA europeia, dando aos fornecedores de primeiro nível chineses acesso direto às frotas da UE[1]"UP VAN Obtém Certificação WVTA,", U POWER Tech, upowertech.com. O conceito "Bedrock" célula-a-chassi da CATL elimina o invólucro tradicional e reivindica maior absorção de energia em colisões do que as bandejas de aço sob a carroceria. A mudança para o skateboard redistribui a margem dos fabricantes de carroceria para os produtores de pacotes de bateria e força os fornecedores tradicionais a se reposicionarem nos domínios térmico, de vedação e de software.

Megafundição e Pacotes de Bateria Estruturais Criando Novos Conjuntos de Valor

O método pioneiro de gigafundição da Tesla transformou a fabricação de veículos, simplificando a estrutura da carroceria. Ao substituir inúmeras peças individuais por apenas duas grandes fundições de alumínio, a Tesla acelerou a produção e reduziu custos. Essa inovação levou à sua adoção generalizada em todo o setor automotivo.

As montadoras chinesas, incluindo BYD, Tesla e NIO, estão na vanguarda da tecnologia de chassi integrado, posicionando a China como líder na produção de veículos elétricos. Sua liderança permitiu que a China superasse a Europa na adoção dessa arquitetura avançada.

Normas de Segurança em Colisões Mais Rígidas Elevando a Complexidade dos Materiais

As atualizações de proteção a pedestres do IIHS e a série FMVSS em evolução da NHTSA impulsionam gaiolas de cockpit multimateriais que combinam pilares de aço de boro com caixas de amortecimento de alumínio [2]"Atualizações do Teste de Proteção a Pedestres,", IIHS, iihs.org. Regulamentações mais recentes exigem 25–35% de absorção adicional de energia frontal em relação às linhas de base de 2020, empurrando as OEMs em direção a blanks soldados sob medida e pisos laminados de 4 camadas que resistem à intrusão da bateria [3]"Dossiê Regulatório FMVSS,", NHTSA, nhtsa.gov. Fornecedores especializados como a Pierce Manufacturing estão aplicando revestimentos E-coat de cataforese de grau militar em chassis destinados a veículos de emergência que operam em ambientes corrosivos. Processos de junção híbridos — rebitagem assistida a laser, adesivos multimateriais e soldagem por fricção e mistura — tornaram-se conjuntos de habilidades obrigatórios para fornecedores de primeiro nível, consolidando altas barreiras de entrada para novos participantes.

Demanda por Resistência à Corrosão em Regiões Costeiras Impulsionando Chassi com Revestimento

Em regiões costeiras e de alta umidade, o ar carregado de sal acelera a corrosão da estrutura do veículo. Os fabricantes agora utilizam revestimentos protetores avançados para prolongar a vida útil e reduzir as reclamações de garantia. A Schmitz Cargobull galvaniza a quente as estruturas de semirreboques após a conformação por laminação, oferecendo garantias de longo prazo contra perfuração por ferrugem. A MOOG e a HÖRMANN Automotive aumentam a durabilidade com primers de imersão catódica e topcoats em pó para ambientes severos como os estados do Golfo.

O kit Aegis da IGL para entusiastas de 4×4 no mercado de pós-venda apresenta um polímero autorreparável que veda danos superficiais menores, garantindo proteção rápida e baixa manutenção. Embora os revestimentos premium aumentem os custos iniciais, eles reduzem os reparos em climas corrosivos, enfatizando o valor do ciclo de vida e a personalização regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CapEx para Produção de Compósitos e Multimateriais | -2.1% | Mundial; fornecedores menores em desvantagem | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Matérias-Primas (Aço, Alumínio, PRFC) | -1.8% | Global; regiões dependentes de importações mais expostas | Curto prazo (≤ 2 anos) |

| Peso dos Veículos Elétricos Pressionando o PBTC e a Economia das Frotas | -1.2% | Frotas comerciais da América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada em Técnicas Avançadas de Colagem | -0.9% | Núcleo da América do Norte; expansão para a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Aço, Alumínio, PRFC)

Em meio a oscilações significativas de preços nos mercados de aço e alumínio, o setor automotivo está reformulando suas estratégias de abastecimento. Essas flutuações perturbaram os planos trimestrais de compras e complicaram a previsão de custos. Em resposta, os fabricantes estão recorrendo cada vez mais a instrumentos de hedge financeiro. Notavelmente, há um aumento na demanda por contratos a termo, especialmente entre os fornecedores de forjamento automotivo, sublinhando sua maior sensibilidade aos choques de preços de commodities.

Escassez de Mão de Obra Qualificada em Junção e Colagem Avançadas

A produção avançada de veículos enfrenta escassez de mão de obra, especialmente em funções especializadas de soldagem e colagem. Em resposta, as OEMs estão recorrendo agressivamente à automação. Embora essa medida ajude a manter os níveis de produção, ela simultaneamente eleva as despesas de capital e traz novos desafios, notadamente em cibersegurança e integração de sistemas. Essa transição destaca a crescente importância do desenvolvimento da força de trabalho em conjunto com os investimentos tecnológicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Chassis: A Dominância do Monoque Impulsiona a Integração

Os chassi monoque responderam por 67,22% da receita de 2024, refletindo a preferência das OEMs por carrocerias de casca única que integram bandejas de bateria e zonas de deformação. Essa dominância equivaleu à maior fatia da participação no mercado de chassis automotivo no ano. Os chassi de escada, embora de nicho, devem registrar o CAGR mais rápido de 13,23% à medida que as picapes elétricas e os SUVs off-road ganham tração. O tamanho do mercado de chassis automotivo vinculado às plataformas de chassi de escada crescerá rapidamente à medida que a facilidade de reparo e as caçambas de carga modulares superem as penalidades de eficiência.

A integração monoque reduz a contagem de peças, simplifica a vedação e ajuda a passar nos novos testes de colisão de pequena sobreposição do IIHS, mas complica o reparo em caso de colisão. Os chassi de escada preservam a facilidade de troca de carroceria e atraem montadores de frotas como a INEOS Automotive, cujo Grenadier Quartermaster expõe 1,5 m de trilhos traseiros para conversões de caçamba. Futuras variantes de chassi de escada em compósito podem combinar trilhos de fibra de vidro com travessas de alumínio para reduzir 80 kg em caminhões Classe 3, fechando a lacuna de massa com os monoques enquanto mantém a modularidade.

Por Tipo de Material: Resiliência do Aço Encontra a Inovação em Fibra de Carbono

O aço forneceu 65,28% da receita de chassis em 2024, devido a fórmulas acessíveis de alta resistência, consolidando a maior participação no mercado de chassis automotivo do segmento. O alumínio ocupa a maioria das plataformas premium de veículos elétricos, enquanto os compósitos de fibra de carbono se expandem a um CAGR de 16,62% à medida que as curvas de custo se reduzem. O tamanho do mercado de chassis automotivo atribuível à fibra de carbono permanece modesto, mas crescente, à medida que supercars homologados para pista e SUVs de alto nível adotam cubas tecidas.

O magnésio permanece um fator imprevisível: rodas e subquadros semissólidos eliminam quilogramas de dois dígitos, mas os obstáculos de corrosão galvânica restringem a adoção pelas OEMs. Os roteiros de materiais centram-se em articulações de metal misto, invólucros de bateria reforçados com fibra e nervuras de polipropileno sobremoldadas que distribuem as cargas de impacto.

Por Tipo de Veículo: A Eletrificação dos Automóveis de Passeio Lidera a Transformação

Os automóveis de passeio capturaram 60,71% da receita de 2024 e ampliarão a participação a uma taxa de CAGR de 11,92% à medida que os crossovers compactos fazem a transição para chassi skateboard elétricos a bateria. As vans comerciais leves surfam na demanda do comércio eletrônico, mas enfrentam penalidades de carga útil descritas anteriormente. O tamanho do mercado de chassis automotivo vinculado aos automóveis de passeio, consequentemente, supera em muito outras categorias, posicionando-os como bancos de teste para megafundição e pacotes estruturais.

A inovação em chassis comerciais está atrasada, mas acelerando: o E-Transit da Ford integra uma bateria sob o piso que funciona como viga de torção, enquanto a plataforma Zevo da BrightDrop explora unidades de motor duplo de 400 V para simplificar o empacotamento do eixo de transmissão. Os chassi de ônibus e autocarro adicionam reforços de aço inoxidável ao redor dos tanques de hidrogênio no teto, prenunciando a adoção posterior de compósitos de seção oca. Em todas as classes, o gerenciamento de energia em colisões e o confinamento de fuga térmica ditam as escolhas de geometria mais do que as considerações legadas de montagem do motor.

Por Tipo de Propulsão: A Dominância do Motor de Combustão Interna Enfrenta a Disrupção dos Veículos Elétricos

Os layouts de combustão interna detinham 71,23% da receita de 2024, mas os volumes de chassis elétricos a bateria estão crescendo a um CAGR de 18,27%, obrigando os fornecedores a redesenhar as travessas em torno de pacotes de 400–800 V. O tamanho do mercado de chassis automotivo associado às plataformas de veículos elétricos a bateria deve dobrar até o final da década. Os híbridos e plug-ins fornecem volume intermediário, mas complicam o empacotamento porque os caminhos de escape competem com os túneis de bateria.

Os chassis de veículos elétricos a bateria eliminam os suportes do tanque de combustível, liberando os designers para adotar cabines de piso plano ou adicionar rigidez estrutural à bateria. Os skateboards de célula de combustível exigem tubos de hidrogênio à prova de esmagamento e proteção balística, colocando os compósitos de matriz metálica no centro das atenções. Os fornecedores devem equilibrar cronogramas de P&D divergentes: os volumes de motores de combustão interna permanecem necessários para o fluxo de caixa, mas os contratos de veículos elétricos a bateria ditam a viabilidade futura.

Por Canal de Vendas: A Integração OEM Domina a Cadeia de Valor

As linhas de fornecimento OEM geraram 84,41% das vendas de 2024, sublinhando a natureza integrada do codesenvolvimento de chassis nos programas de veículos. O mercado de pós-venda, embora menor, cresce a um CAGR de 11,97% à medida que as frotas envelhecidas requerem substituição de braços de controle, buchas e amortecedores eletrônicos. Os entusiastas de performance buscam kits coilover e subquadros tubulares para compensar o peso dos veículos elétricos, ampliando o escopo do mercado de pós-venda.

Os contratos OEM favorecem fornecedores que agrupam hardware com calibração de software; a ECU de controle de chassis da ZF se combina com módulos de suspensão adaptativa para garantir volume por vários anos. Inovadores do mercado de pós-venda como a Dorman estão escalando plantas de eixo de transmissão de 400 m² para atender modelos de picape com 15 anos de uso. A bifurcação de canais continuará, com as OEMs absorvendo conteúdo de alta tecnologia e os participantes do mercado de pós-venda visando atualizações e conversões de nicho.

Análise Geográfica

A Ásia-Pacífico produziu 48,37% em 2024 e deve registrar um CAGR de 11,82% até 2030. O mercado de chassis automotivo na China está crescendo, refletindo o impulso de integração vertical da BYD e da NIO. Os subsídios governamentais aceleram a adoção da megafundição, enquanto as subvenções provinciais subsidiam a reciclagem de areia de fundição que reduz os custos por quilograma.

A América do Norte ocupa o segundo lugar em valor, à medida que Tesla, GM e Ford incorporam estruturas traseiras de peça única nos lançamentos de crossovers. O conteúdo médio de alumínio por veículo na região está crescendo, e as plantas de Detroit estão encomendando prensas de 9.000 toneladas que correspondem à capacidade de Fremont. A linha piloto de chapas de magnésio do Canadá demonstra a diversificação regional de materiais. As atualizações do IIHS e do FMVSS dos EUA reforçam as gaiolas de colisão multimateriais, direcionando a demanda para a expertise em junção de metais mistos.

A Europa combina profundidade em serviços de engenharia com tetos de emissões rigorosos. O cluster de Nível 1 da Alemanha em torno de Baden-Württemberg lidera em direção por fio e blanks soldados sob medida de aço-alumínio. O consórcio M-LightEn do Reino Unido sublinha as prioridades da economia circular, enquanto o vale dos supercars da Itália ancora o conhecimento em fibra de carbono. O Oriente Médio e a África permanecem emergentes, com fabricantes de ônibus do CCG especificando chassi totalmente galvanizados para suportar operação ambiente de 45 °C e 3% de teor de sal nas estradas. A América Latina mostra eletrificação irregular; o novo programa ProMovE do Brasil estende créditos fiscais para chassis com uso intensivo de alumínio.

Cenário Competitivo

O cenário de fornecedores automotivos mostra concentração moderada, com um punhado de grandes players — ZF, Magna, Continental, Aisin e Gestamp — comandando mais da metade do volume de abastecimento das OEMs. A joint venture da ZF com a Foxconn em 2024 incorpora 3.800 funcionários e USD 4,7 bilhões em receita em uma entidade de módulos de chassis que se beneficia da logística de semicondutores de Taiwan [4]"Comunicado de Imprensa da Joint Venture com a Foxconn,", ZF, zf.com. O lançamento do eixo eBeam da Magna visa picapes de 3 toneladas e conquista contratos com Ford e GM, enquanto a plataforma Advanced Lateral Dynamics da Continental combina freio por fio com estabilização de rolagem de 48 V.

Os disruptores inclinam o campo de jogo. A Tesla internaliza a gigafundição e os pacotes estruturais, reduzindo o escopo de abastecimento para travessas externas. Entrantes chineses como a U POWER Tech licenciam kits de ferramentas de skateboard que permitem às OEMs de médio porte pular ciclos de plataforma de cinco anos. A Schaeffler pivota para a mecatrônica, assinando acordos de direção das rodas traseiras que multiplicam o conteúdo por veículo.

As jogadas estratégicas giram em torno de escala de capital e integração de software. O retrofit de megafundição de USD 1 bilhão da Honda tem início de produção em 2026, ecoando a linha sueca da Volvo que fundirá cubas frontais completas. A Gestamp financia um circuito interno de fusão de sucata para proteger-se da volatilidade do alumínio. Fornecedores sem capacidade de fundição em matriz cortejam clientes por meio de minifundição para exóticos de baixo volume ou laminados híbridos que evitam prensas de 9.000 toneladas.

Líderes do Setor de Chassis Automotivo

ZF Friedrichshafen AG

Magna International Inc.

Benteler International AG

Hyundai Mobis Co., Ltd.

Gestamp Automoción S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Constellium SE aderiu ao 'Projeto M-LightEn', uma iniciativa para desenvolver estruturas de chassis de veículos ultraleves e sustentáveis. O Gordon Murray Group lidera o projeto, com apoio da Innovate UK e do Advanced Propulsion Centre.

- Abril de 2024: ZF Friedrichshafen AG e Hon Hai Technology Group (Foxconn) estabeleceram uma joint venture com foco em sistemas de chassis para automóveis de passeio. A estrutura da parceria consiste na Foxconn adquirindo uma participação de 50% na ZF Chassis Modules GmbH, criando um arranjo de propriedade igualitária entre as duas empresas.

Escopo do Relatório Global do Mercado de Chassis Automotivo

| Chassi de Escada |

| Monoque |

| Aço |

| Liga de Alumínio |

| Compósito de Fibra de Carbono |

| Outros |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Autocarros |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria (VEB) |

| Veículo Elétrico Plug-in Híbrido (VEPH) |

| Veículo Elétrico Híbrido (VEH) |

| Veículo Elétrico a Célula de Combustível (VECC) |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Chassis | Chassi de Escada | |

| Monoque | ||

| Por Tipo de Material | Aço | |

| Liga de Alumínio | ||

| Compósito de Fibra de Carbono | ||

| Outros | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Autocarros | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Veículo Elétrico a Bateria (VEB) | ||

| Veículo Elétrico Plug-in Híbrido (VEPH) | ||

| Veículo Elétrico Híbrido (VEH) | ||

| Veículo Elétrico a Célula de Combustível (VECC) | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de chassis automotivo em 2030?

O mercado tem previsão de atingir USD 294,19 bilhões até 2030, refletindo um CAGR de 11,76%.

Qual região lidera a receita global de chassis?

A Ásia-Pacífico detinha uma participação de 48,37% em 2024, impulsionada pela capacidade de fundição integrada da China e pela produção de veículos comerciais da Índia.

Qual é a velocidade de crescimento dos volumes de chassis elétricos a bateria?

As plataformas elétricas a bateria estão crescendo a um CAGR de 18,27% até 2030, superando todos os outros tipos de propulsão.

Qual material apresenta a maior taxa de crescimento?

Os compósitos de fibra de carbono estão se expandindo a um CAGR de 16,62% à medida que veículos elétricos premium e programas de automobilismo adotam cubas ultraleves.

Qual desafio limita a adoção de veículos elétricos nas frotas comerciais?

Os pesados pacotes de bateria elevam os pesos brutos totais combinados aos limites regulatórios, corroendo a capacidade de carga útil e prejudicando a economia das frotas.

Página atualizada pela última vez em: