Tamanho e Participação do Mercado de Módulo Frontal Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 140.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 188.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulo Frontal Automotivo por Mordor Intelligence

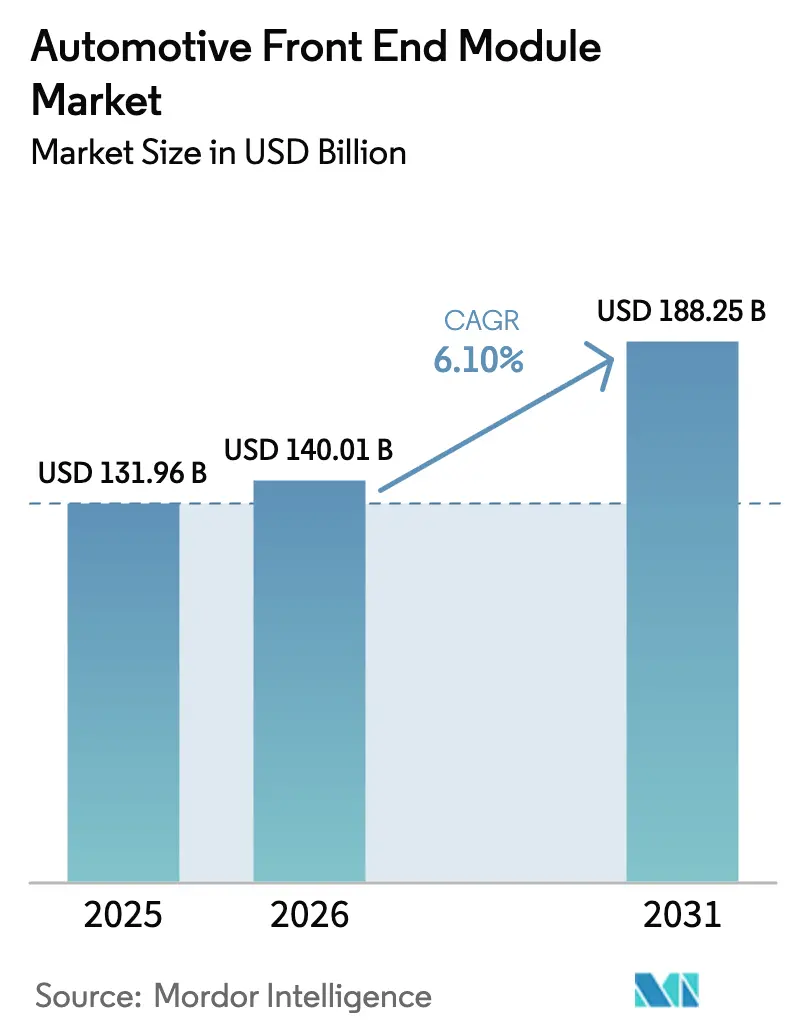

O tamanho do mercado de módulo frontal automotivo deverá crescer de USD 131,96 bilhões em 2025 para USD 140,01 bilhões em 2026 e está previsto para atingir USD 188,25 bilhões até 2031, crescendo a um CAGR de 6,10% durante o período de previsão (2026-2031). A terceirização da montagem final para integradores de nível 1 que entregam suportes completos prontos para instalação está reduzindo a mão de obra nas plantas em 20-30%, intensificando a demanda dos OEMs por sistemas completos. Arquiteturas de grade fechada otimizadas para circuitos térmicos de veículos elétricos a bateria estão se expandindo dos veículos elétricos premium para os segmentos de volume, enquanto suportes de precisão para sensores de radar, LiDAR e câmera estão transformando o módulo de um suporte comum em um hub de sensoriamento definido por software. O rigor crescente nos testes de colisão sob o Euro NCAP e o IIHS está impulsionando uma recuperação nos híbridos de aço de alta resistência e alumínio que absorvem energia enquanto permanecem leves o suficiente para atender às normas de CO₂. A relocalização próxima na América do Norte e nos corredores sensíveis a tarifas entre a UE e o Reino Unido está remodelando o perfil dos fornecedores, à medida que os OEMs buscam módulos que atendam aos limites significativos de valor regional sob o USMCA.

Principais Conclusões do Relatório

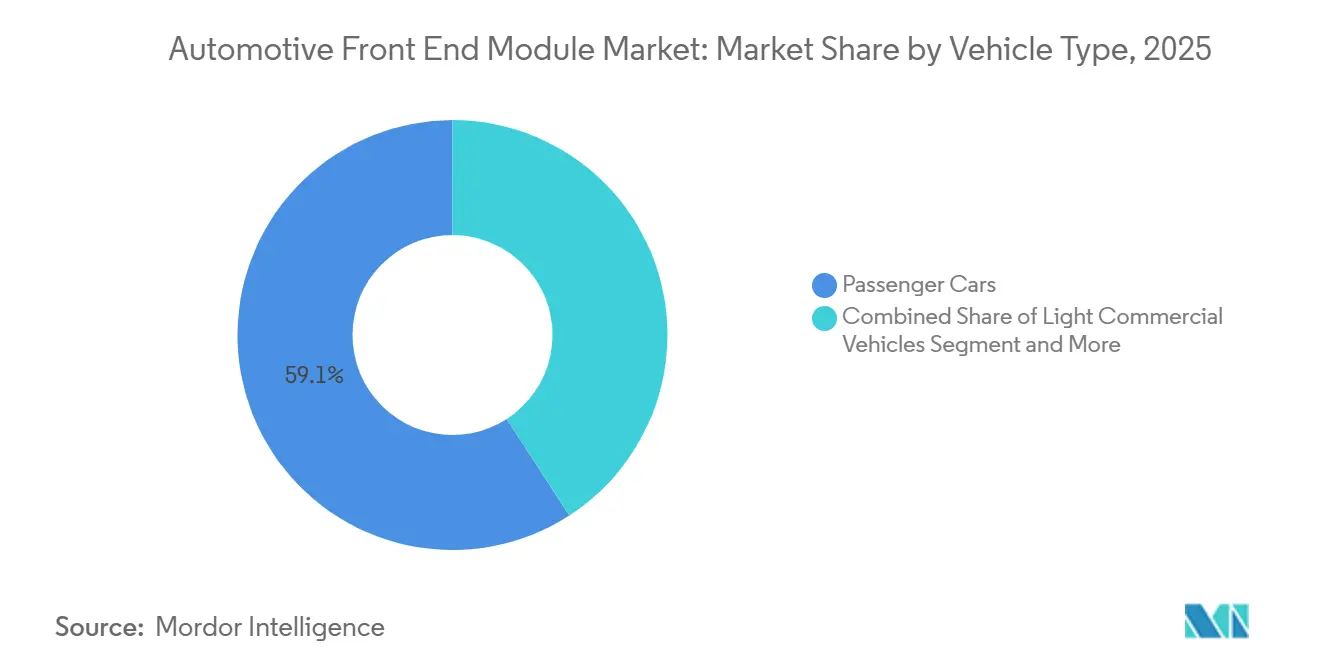

- Por tipo de veículo, os automóveis de passeio lideraram com 59,13% da participação do mercado de módulo frontal automotivo em 2025, enquanto os veículos comerciais médios e pesados estão projetados para expandir a um CAGR de 8,71% até 2031.

- Por matéria-prima, as estruturas compostas capturaram 44,25% do tamanho do mercado de módulo frontal automotivo em 2025, enquanto as estruturas metálicas estão previstas para registrar um CAGR de 7,12% entre 2026 e 2031.

- Por tipo de produto, as estruturas híbridas responderam por 47,11% do tamanho do mercado de módulo frontal automotivo em 2025 e continuarão sua trajetória de crescimento a um CAGR de 9,12% até 2031.

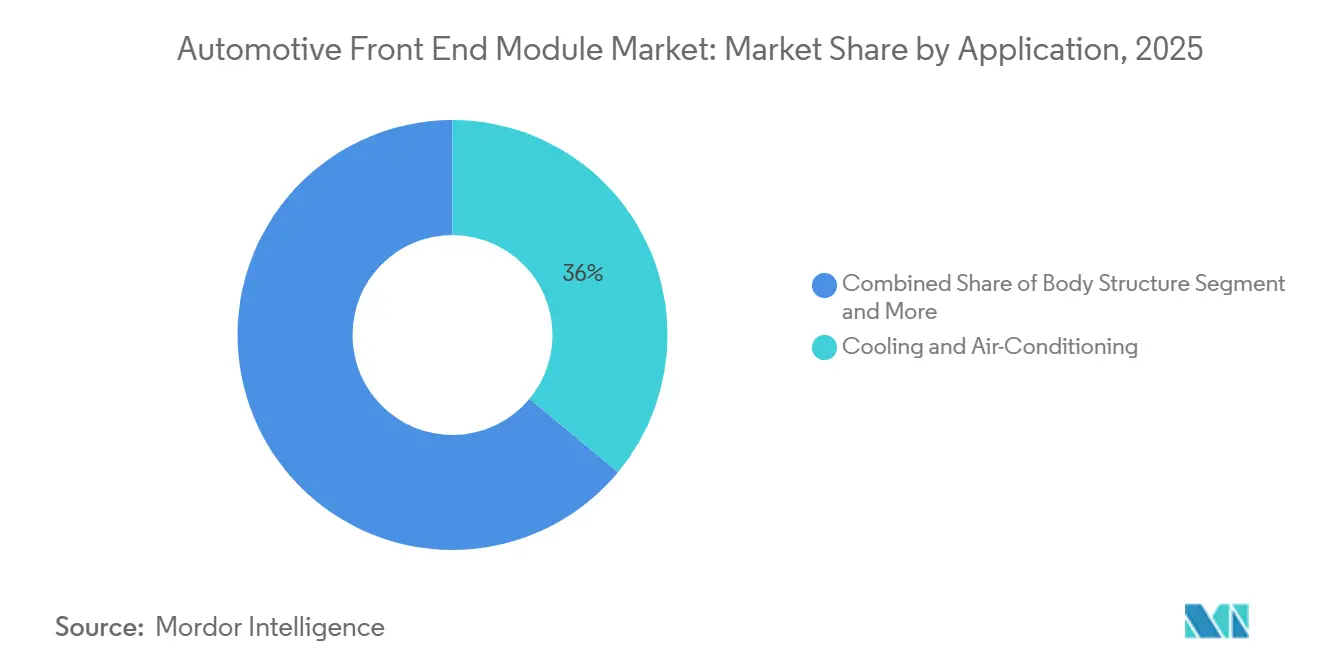

- Por aplicação, o resfriamento e o ar-condicionado responderam por 36,02% do tamanho do mercado de módulo frontal automotivo em 2025, enquanto a integração de sensores avança a um CAGR de 7,86% até 2031.

- Por uso final, o segmento OEM respondeu por 92,15% do tamanho do mercado de módulo frontal automotivo em 2025, enquanto o mercado de pós-venda está projetado para crescer a um CAGR de 8,25% até 2031.

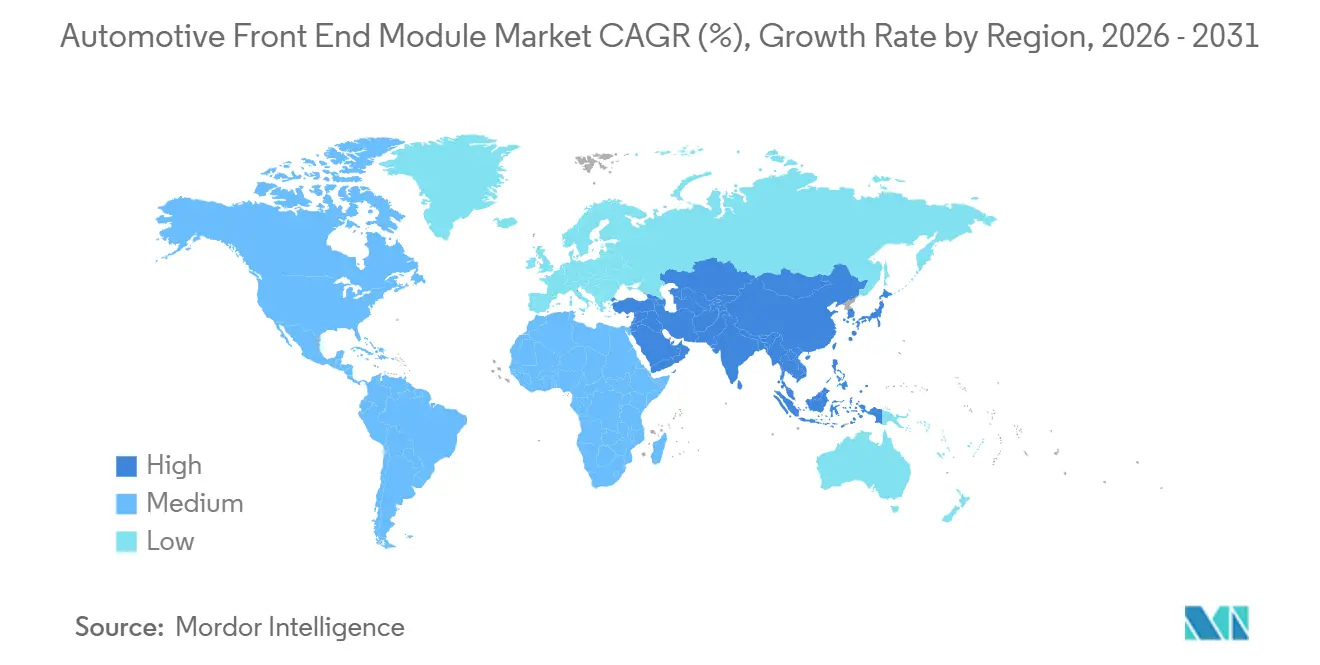

- Por geografia, a Ásia-Pacífico respondeu por 46,34% do tamanho do mercado de módulo frontal automotivo em 2025 e manterá sua dominância com um CAGR de 7,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Módulo Frontal Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gestão Térmica de Veículos Elétricos | +1.4% | Ásia-Pacífico e América do Norte (polos de veículos elétricos) | Longo prazo (≥ 4 anos) |

| Regulamentações de Redução de Peso e Economia de Combustível | +1.2% | Global (UE e China lideram) | Longo prazo (≥ 4 anos) |

| Demanda por Montagem de Sensores ADAS | +1.0% | Global (início na UE, Japão, América do Norte) | Longo prazo (≥ 4 anos) |

| Terceirização de Módulos Frontais Modulares | +0.9% | América do Norte e UE (expandindo para a Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Adoção de Obturadores de Grade / Aerodinâmica Adaptativa | +0.8% | América do Norte e UE (premium), expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Relocalização Próxima da Produção de Módulos Frontais | +0.6% | América do Norte (USMCA), seleção UE-Reino Unido | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de Gestão Térmica de Veículos Elétricos para Módulos Frontais com Grade Fechada Integrada

Os veículos elétricos a bateria substituem as grades de radiador abertas por painéis frontais selados que direcionam o ar por resfriadores e condensadores ocultos atrás da viga do para-choque, exigindo suportes que empacotem trocadores de calor, coletores de fluido refrigerante e dutos em uma única estrutura. A Tesla alcançou uma redução significativa de arrasto na atualização do Model 3 de 2025, enquanto a plataforma Blade Battery da BYD prolonga a vida útil mantendo uma faixa de ±2 °C usando suportes resfriados a líquido fornecidos pela Yinlun Co., Ltd. Em climas quentes na Ásia-Pacífico e no cinturão solar dos Estados Unidos, a integração térmica está rapidamente se tornando um item determinante para a certificação de autonomia. A Rivian firmou um contrato de cinco anos com a Valeo SA para suportes de circuito duplo que consolidam o resfriamento da bateria e da unidade de tração, ilustrando os profundos laços de codesenvolvimento agora necessários. A longo prazo, os módulos específicos para veículos elétricos sustentarão 50% da receita do mercado de módulo frontal automotivo à medida que a participação dos veículos elétricos a bateria ultrapassar 50% das vendas globais no início da década de 2030.

Redução de Peso e Regulamentações Mais Rígidas de CO₂ / Economia de Combustível

As políticas globais de emissões estão impulsionando os fabricantes de automóveis a reduzir o peso dos suportes tradicionais de aço, acelerando a adoção de materiais como extrusões de alumínio, termoplásticos reforçados com fibra de carbono e peças fundidas de magnésio. Esses materiais são essenciais para o cumprimento das metas de emissões médias da frota da UE até 2030. Na China, os marcos regulatórios estão pressionando os OEMs a adotar módulos de estrutura híbrida que mantêm a absorção de energia em colisões enquanto reduzem significativamente o peso. Nos Estados Unidos, as regras atualizadas do CAFE, finalizadas em 2024, estão levando fabricantes como Ford e GM a fazer a transição para suportes multimateriais. Esses suportes integram componentes essenciais, como trilhos de colisão, pacotes de resfriamento e placas de sensores, em um design leve. Os relatórios de ciclo de vida ISO 14040 estão aumentando a demanda por alumínio reciclado e resinas de base biológica, incentivando os fornecedores a qualificar materiais de baixo carbono e aproveitar novas oportunidades de receita vinculadas a créditos ESG. Essas tendências regulatórias estão incorporando a redução de peso em cada programa de veículo a partir de 2026, estabelecendo-a como o principal impulsionador de criação de valor para os fornecedores no mercado de módulo frontal automotivo.

A Demanda por Montagem de Sensores ADAS Eleva os Requisitos de Precisão Estrutural

Pilhas de radar, LiDAR e múltiplas câmeras requerem planicidade da superfície de montagem dentro de ±0,3 mm, portanto os fornecedores estão adotando verificação por rastreador a laser e moldagem por injeção em malha fechada, o que aumenta o custo por unidade. O BMW Série 5 de 2026 apresenta cinco sensores em um suporte da Magna International Inc. com conectores selados IP6K9K para garantir a calibração durante os testes de respingo. O Euro NCAP agora exige classificações de cinco estrelas apenas se a frenagem de emergência autônoma operar a até 80 km/h, forçando os carros de mercado de massa a adotar suportes de sensores de precisão por padrão. A longo prazo, a integração de sensores é a alavanca de crescimento de maior valor dentro do mercado de módulo frontal automotivo, vinculando os fornecedores a ciclos de covalidação com fabricantes de chips e equipes de software.

Terceirização de Módulos Frontais Modulares pelos OEMs para Reduzir 20-30% do Custo de Montagem

Os fabricantes de automóveis estão cada vez mais dependendo de fornecedores de nível 1 para a montagem completa do suporte. Nas plantas da General Motors, essa abordagem reduziu significativamente a mão de obra por veículo na linha e diminuiu os custos de amortização de ferramentas em vários programas. A Volkswagen otimizou sua plataforma MEB adotando um módulo frontal único da HBPO GmbH, reduzindo drasticamente os tempos de instalação em comparação com os processos legados. Essa melhoria não apenas acelera a produção, mas também cria espaço adicional nos pisos das carrocerias para instalações de pacotes de bateria. As fábricas com uso intensivo de mão de obra em regiões como América do Norte e Europa estão vendo os benefícios mais significativos. Ao mesmo tempo, a Hyundai alcançou economias substanciais de capital de giro ao transferir o gerenciamento de estoque de suportes para a Hyundai Mobis Co., Ltd. Até 2028, espera-se que a maioria das novas plataformas de automóveis de passeio utilize módulos totalmente integrados. Prevê-se que essa transição consolide os volumes de compra com menos fornecedores, aumentando as margens de mercado para aqueles proficientes em logística just-in-sequence no mercado de módulo frontal automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de Aço, Polímero e Energia | −0.7% | Global (agudo na UE e América do Norte) | Curto prazo (≤ 2 anos) |

| Altos Gastos com P&D / Ferramentas | −0.5% | América do Norte e UE, Ásia-Pacífico emergente | Médio prazo (2-4 anos) |

| Obstáculos de Cibersegurança e Homologação | −0.4% | Global (UE e América do Norte lideram) | Longo prazo (≥ 4 anos) |

| Problemas de Atenuação do Sinal de Radar | −0.3% | UE, Japão, América do Norte premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Aço, Polímero e Energia Inflacionam o Custo da Lista de Materiais

Em 2025, os preços das bobinas laminadas a quente aumentaram em comparação com o ano anterior, impulsionados pelos encargos de energia da UE que elevaram os custos indiretos dos fornos de arco elétrico. Durante o mesmo ano, um caso de força maior na Costa do Golfo levou a um aumento significativo nos preços do polipropileno, impactando negativamente as margens brutas dos fornecedores de nível 1. Os preços mais altos do gás europeu levaram a um aumento notável nos custos de energia de moldagem, acrescentando às despesas de produção de estruturas híbridas. Os prêmios de extrusão de alumínio subiram devido às tarifas da Seção 232, intensificando a exposição a compras no mercado spot. Os fornecedores com contratos de preço fixo para o ano enfrentaram desafios de rentabilidade, levando a renegociações mais frequentes que tensionaram os relacionamentos com os OEMs e potencialmente afetaram os investimentos em inovação de módulos.

Altos Gastos com P&D / Ferramentas para Estruturas Multimateriais Prontas para Sensores

Os suportes de próxima geração requerem investimento significativo para validação, envolvendo tecnologias avançadas como células de soldagem a laser, colocação automatizada de fibras e câmaras climáticas. A Magna International Inc. planejou financiamento substancial para vários programas de veículos elétricos em 2025. O desenvolvimento de moldes de múltiplas cavidades exige recursos financeiros e de tempo consideráveis, criando desafios para fornecedores menores. Complexidades adicionais surgem dos testes de compatibilidade eletromagnética de sensores e verificações de rigidez de LiDAR, que impulsionaram fusões e aquisições, como a recente aquisição focada em compósitos do Samvardhana Motherson Group. Como resultado, a cadeia de suprimentos tornou-se dividida, favorecendo integradores maiores e com uso intensivo de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção de Módulos

Os automóveis de passeio ainda respondem pela maior parte do volume, com 59,13% do tamanho do mercado de módulo frontal automotivo em 2025, e adotam suportes padronizados em estilos de carroceria hatchback, sedã e CUV. Os veículos comerciais médios e pesados registrarão um CAGR de 8,71%, expandindo o mercado de módulo frontal automotivo mais rapidamente do que qualquer outra classe de veículo, à medida que os proprietários de frotas eletrificam vans de última milha e tratores de longa distância que dependem de circuitos térmicos integrados e suportes de sensores de precisão. O eCascadia da Daimler Truck especifica um suporte de alumínio que reduz a montagem em 45 minutos e encurta o balanço, destacando o valor para a manobrabilidade em depósitos [1]"Comunicado de Imprensa Técnico do eCascadia," Daimler Truck AG, daimlertruck.com.

As políticas de eletrificação de frotas na Europa e na China, juntamente com os incentivos fiscais dos EUA, estão impulsionando os OEMs comerciais em direção a módulos de grade selada que protegem os sistemas térmicos da bateria de detritos da estrada, ao mesmo tempo que permitem a calibração rápida de sensores para evitar colisões. Veículos comerciais leves como o Ford Transit e o Ram ProMaster estão incorporando sensores de colisão frontal e manutenção de faixa no suporte, garantindo conformidade com os mandatos da NHTSA de 2026. As montagens de estrutura híbrida proporcionam economias de massa de 18-22%, essenciais para compensar o peso da bateria e manter a capacidade de carga, consolidando seu papel nas frotas de logística ao longo do horizonte de previsão.

Por Matéria-Prima: Metal Recupera Terreno com o Rigor dos Testes de Colisão

Os compósitos controlaram 44,25% do mercado de módulo frontal automotivo em 2025, mas os protocolos renovados do Euro NCAP e do IIHS estão impulsionando a demanda por metal, empurrando os híbridos de aço de alta resistência e alumínio em direção a um CAGR de 7,12% e expandindo sua participação no mercado de módulo frontal automotivo até 2031. O teste de deslocamento mais desafiador do Euro NCAP a 64 km/h penaliza os trilhos compostos frágeis, levando os OEMs alemães a reinstalar graus específicos de aço nos trilhos de colisão [2]"Atualização do Protocolo 2025," Euro NCAP, euroncap.com.

A adoção de compósitos atinge um platô nas zonas de sensores onde a transparência ao radar é crítica; em vez disso, os fornecedores usam subestruturas metálicas cobertas com painéis frontais termoplásticos para combinar a absorção de energia de impacto com liberdade de estilo. Os suportes plásticos dominam os mercados emergentes sensíveis ao custo, mas seu crescimento é limitado pelos riscos de degradação térmica sob ciclos de operação de veículos elétricos em ambientes de alta temperatura. As regulamentações agora exigem a divulgação do carbono incorporado, posicionando o alumínio reciclado como um meio-termo favorito que equilibra peso, desempenho em colisões e créditos ESG.

Por Tipo de Produto: Estruturas Híbridas Dominam a Padronização de Plataformas

As estruturas híbridas responderam por 47,11% do mercado de módulo frontal automotivo em 2025. Elas crescerão a um CAGR de 9,12% à medida que os OEMs padronizam os pontos de fixação em derivados de motor de combustão interna, híbridos e veículos elétricos a bateria, impulsionando economias de unidade e maior participação no mercado de módulo frontal automotivo. O design híbrido único da Volkswagen para os crossovers da família ID. economiza custos de engenharia por derivado.

As estruturas totalmente metálicas persistem em veículos de entrada e comerciais onde a simplicidade e o baixo custo de ferramentas superam a aerodinâmica, enquanto os trilhos puramente plásticos permanecem limitados a microcarros. As estruturas híbridas em sanduíche permitem costuras de soldagem a laser unindo aço, alumínio e PP reforçado com fibra de vidro, atingindo classificações de cinco estrelas enquanto reduzem 16 kg em comparação com as linhas de base de aço monolítico. Os padrões de ponto de montagem de autonomia de Nível 3 da SAE J3016 reforçam ainda mais a relevância híbrida ao exigir repetibilidade posicional que os termoplásticos moldados por injeção sozinhos nem sempre podem garantir.

Por Aplicação: Integração de Sensores Cresce com a Proliferação de ADAS

O resfriamento e o HVAC permanecem o maior segmento com 36,02% do mercado de módulo frontal automotivo em 2025, mas seu crescimento está vinculado aos veículos elétricos, exigindo dutos fechados e trocadores de calor empilháveis. A integração de sensores está prevista para superar todos os outros usos, com um CAGR de 7,86% até 2031, expandindo sua participação no mercado de módulo frontal automotivo à medida que as funções de Nível 2+ atingem uma participação significativa das vendas globais de carros novos até 2028.

Os trilhos de estrutura de carroceria continuam crescendo de forma constante para atender às regras mais rígidas de proteção de pedestres e sobreposição pequena, enquanto os faróis LED adaptativos embalados no suporte evoluem para unidades de projeção controladas por software, aumentando as cargas de fiação e térmicas. A tolerância de ±0,3 mm do suporte de radar ARS540 da Continental requer verificação por rastreador a laser para cada unidade, convertendo uma antiga placa estampada em um subsistema mecatrônico. Essa escalada de valor consolida os suportes de sensores como o segmento de aplicação mais lucrativo.

Por Uso Final: Pós-Venda Cresce com Protocolos de Substituição Modular

Os canais OEM responderam por 92,15% do mercado de módulo frontal automotivo em 2025. No entanto, o mercado de pós-venda crescerá a um CAGR de 8,25% à medida que as seguradoras determinam substituições certificadas prontas para instalação que reduzem os tempos de reparo em 3,2 dias e diminuem as decisões de perda total. A América do Norte lidera, com suportes modulares respondendo por uma parcela notável dos reparos de colisão frontal em 2025, impulsionados por mandatos de seguradoras e escassez de técnicos.

A State Farm agora especifica módulos certificados em 18 modelos de alto volume para reduzir a gravidade das reclamações. Ao mesmo tempo, o lançamento de SKUs de pós-venda da Forvia SE em 2025 oferece suportes de radar pré-calibrados que se conectam diretamente às ferramentas de serviço ADAS. A Europa fica atrás devido aos bloqueios de software dos OEMs na calibração de sensores, mas a pressão regulatória por acesso justo ao reparo pode desbloquear o crescimento além de 2028. Até 2030, as substituições modulares podem capturar uma parcela significativa dos reparos em mercados maduros, formando um fluxo de anuidade constante para os integradores.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,34% do mercado de módulo frontal automotivo em 2025. Crescerá a um CAGR de 7,44% até 2031. A produção de passageiros da China agora especifica suportes de grade fechada com resfriadores de bateria como padrão nos modelos de alto volume da BYD e da SAIC. A indústria da Índia atrai linhas de estrutura híbrida da Marelli Holdings Co., Ltd. e da Aisin Corporation sob incentivos PLI. Os moldadores de precisão do Japão incorporam suportes de radar de 77 GHz para as famílias Toyota bZ e Honda e:N, exportando para plantas nos EUA à medida que a depreciação do iene melhora a competitividade de custos. A Hyundai Mobis Co., Ltd. da Coreia do Sul aumentou a receita de módulos de exportação em 2025 devido a contratos para o Genesis GV60 e o Kia EV9. A regulamentação de cibersegurança GB/T 40861 e as regras de teste de colisão Bharat NCAP elevam conjuntamente as barreiras, consolidando a adoção de módulos prontos para sensores.

Em 2025, a América do Norte emergiu como um contribuinte significativo para a receita, com as regras do USMCA impulsionando uma grande expansão para a Magna International Inc. e a HBPO GmbH. Essa expansão, abrangendo Tennessee e Michigan, aumentou significativamente a capacidade de produção anual. Enquanto isso, os robustos níveis de produção do México estão fomentando o crescimento na sala de ferramentas da Flex-N-Gate Corporation em Guanajuato. No Canadá, os esforços para cumprir o mandato de veículos de emissão zero até 2030 estão acelerando a adoção de grades seladas para melhorar a eficiência térmica do pacote de bateria. O mercado de pós-venda está testemunhando crescimento liderado pelo reparo de colisões, com suportes modulares melhorando os tempos de ciclo para se alinhar com os benchmarks das seguradoras, fortalecendo ainda mais a posição da América do Norte na receita global de serviços.

A Europa, um ator-chave na receita de 2025, é liderada por Alemanha, França, Espanha e Itália. As iniciativas de descarbonização estão impulsionando o desenvolvimento de suportes híbridos prontos para sensores com obturadores ativos integrados atrás de painéis frontais compostos. Em 2024, a Alemanha introduziu testes de colisão atualizados, incluindo um novo cenário de poste lateral, que está acelerando o uso de trilhos de aço de alta resistência. Após o Brexit, o site de Sunderland da HBPO GmbH manteve a competitividade de exportação do Reino Unido ao evitar tarifas. A aquisição de uma empresa francesa de compósitos pela Forvia SE está apoiando a produção de veículos elétricos da Renault e da Stellantis. Além disso, Espanha e Itália estão aproveitando sua proximidade com as plantas do Norte da África para vantagens logísticas. A Turquia e a África do Sul são centrais para a produção de módulos para o Oriente Médio e África, embora a volatilidade cambial esteja limitando seus investimentos de capital. Na América do Sul, os volumes substanciais de produção do Brasil estão impulsionando a demanda, apoiados por políticas locais de biocombustíveis que estão incentivando a adoção de híbridos.

Cenário Competitivo

Em 2025, HBPO GmbH, Magna International Inc., Forvia SE, Hyundai Mobis Co., Ltd. e DENSO Corporation responderam coletivamente por uma parcela significativa da receita do setor, indicando concentração moderada. Esse cenário abre oportunidades para concorrentes regionais como a Yinlun Co., Ltd. da China e a SL Corporation da Coreia do Sul. A Magna International Inc., em um movimento estratégico, investiu pesadamente em várias plataformas de veículos elétricos, integrando ativos avançados de soldagem a laser e colocação de fibras, alcançando reduções de peso notáveis em comparação com as linhas de base tradicionais de aço monolítico [3]"Apresentação do Dia do Investidor 2025," Magna International, magna.com.

Há potencial inexplorado em suportes com integração térmica adaptados para veículos elétricos a bateria comerciais e módulos de pós-venda respaldados por seguradoras. A Yinlun Co., Ltd., em colaboração estratégica com a BYD, co-projetou o resfriamento da bateria blade, capturando uma parcela substancial do mercado térmico de veículos elétricos da China e superando os concorrentes globais. Enquanto isso, a SL Corporation, aproveitando sua expertise em plásticos, fornece módulos de estrutura híbrida para veículos elétricos premium da Genesis e da Kia, garantindo painéis frontais transparentes ao radar.

O cenário competitivo está cada vez mais favorecendo os fornecedores que podem certificar-se nos padrões de cibersegurança ISO/SAE 21434, integrar firmware de obturador over-the-air e investir em pacotes de ferramentas de alto valor. A Forvia SE, reconhecendo a importância da cibersegurança, alocou uma parcela significativa de seu orçamento de engenharia de módulos frontais de 2025 para iniciativas cibernéticas. Concomitantemente, os depósitos de patentes para designs de suportes de sensores aumentaram notavelmente ano a ano, com Continental, Valeo SA e Marelli Holdings Co., Ltd. na vanguarda. Em meio à volatilidade das matérias-primas e aos crescentes desafios de P&D, a consolidação torna-se imperativa; os estampadores regionais emergem como alvos de aquisição preferenciais à medida que os integradores globais correm para reforçar a capacidade antes do aumento antecipado nos volumes de autonomia de Nível 3 após 2028.

Líderes do Setor de Módulo Frontal Automotivo

HBPO GmbH

Magna International Inc.

Forvia SE

Hyundai Mobis Co., Ltd.

OPMOBILITY SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A LFT-G® Global fez parceria com um fornecedor de nível 1 para redesenhar um módulo de SUV do segmento C, reduzindo peso, custos e tempo de montagem por meio da substituição por termoplástico de fibra longa.

- Maio de 2024: A Hyundai Mobis Co., Ltd. apresentou um módulo de integração frontal para veículos elétricos que consolida a estética da grade com obturadores aerodinâmicos, reformulando os paradigmas de design e fabricação.

Escopo do Relatório Global do Mercado de Módulo Frontal Automotivo

O escopo inclui segmentação por tipo de veículo (automóveis de passeio, veículos comerciais leves e veículos comerciais médios e pesados), matéria-prima (metal, plástico, composto e híbrido), tipo de produto (estrutura metálica, estrutura plástica e estrutura híbrida), aplicação (estrutura de carroceria, resfriamento e ar-condicionado, integração de sensores e sistemas de iluminação) e uso final (OEM e pós-venda). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Metal |

| Plástico |

| Composto |

| Híbrido |

| Estrutura Metálica |

| Estrutura Plástica |

| Estrutura Híbrida |

| Estrutura de Carroceria |

| Resfriamento e Ar-Condicionado |

| Integração de Sensores |

| Sistemas de Iluminação |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Matéria-Prima | Metal | |

| Plástico | ||

| Composto | ||

| Híbrido | ||

| Por Tipo de Produto | Estrutura Metálica | |

| Estrutura Plástica | ||

| Estrutura Híbrida | ||

| Por Aplicação | Estrutura de Carroceria | |

| Resfriamento e Ar-Condicionado | ||

| Integração de Sensores | ||

| Sistemas de Iluminação | ||

| Por Uso Final | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de módulo frontal automotivo até 2031?

Está projetado para atingir USD 188,25 bilhões até 2031 a um CAGR de 6,10% de 2026 a 2031.

Qual classe de veículo está crescendo mais rapidamente em módulos frontais?

Os veículos comerciais médios e pesados estão previstos para registrar um CAGR de 8,71% à medida que as frotas se eletrificam e demandam suportes térmicos integrados.

Por que os módulos de estrutura híbrida estão se tornando o padrão do setor?

Eles equilibram a absorção de energia em colisões, a redução de peso e a precisão dos suportes de sensores, ao mesmo tempo que permitem que os OEMs reutilizem ferramentas em múltiplas plataformas de motor de combustão interna e veículos elétricos.

Como as seguradoras estão influenciando a demanda no mercado de pós-venda?

Os módulos pré-montados certificados reduzem os tempos de reparo em mais de três dias e diminuem a frequência de perda total, levando as seguradoras a exigir seu uso em modelos mais novos.

Página atualizada pela última vez em: